Отличия между брокерским счетом и ИИС

Прежде чем обозначить, в чем именно заключаются различия между счетами, необходимо немного углубиться в определение каждого из них. Обычный брокерский счет – это счет инвестора, открытый им у своего брокера для проведения операций на фондовом рынке. На данном счете отражаются все движения денежных средств, проведенные инвестиционные операции и сделки, основной целью которых является получение прибыли. При этом объектом брокерских манипуляций могут быть абсолютно любые активы (акции, ПИФы, облигации и т.д.).

Индивидуальный инвестиционный счет (ИИС) – по сути, то же самое, что и брокерский. Открывается он также у брокера, и два вида счета могут существовать у инвестора одновременно. Но есть ряд отличий, которые заключаются в налоговых льготах и некоторых ограничениях.

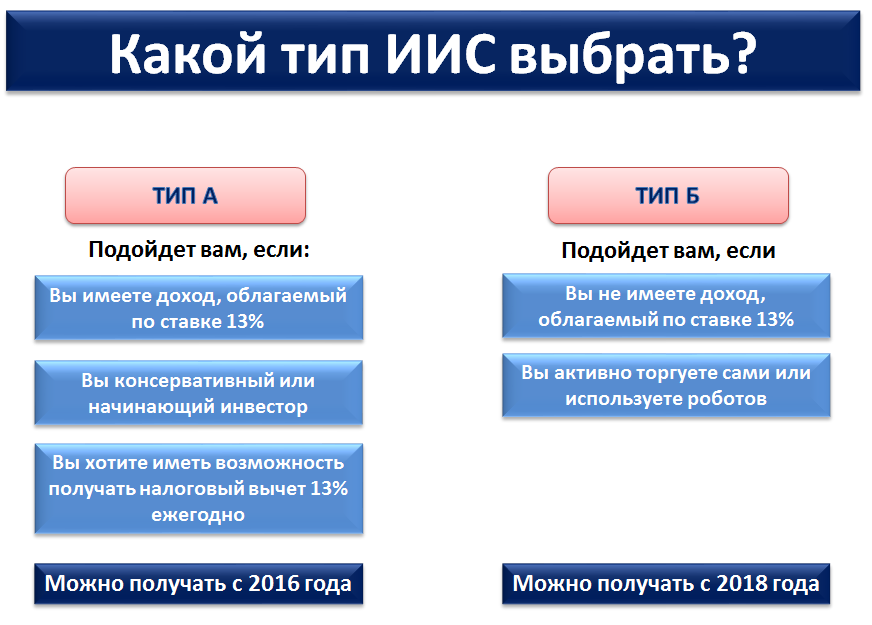

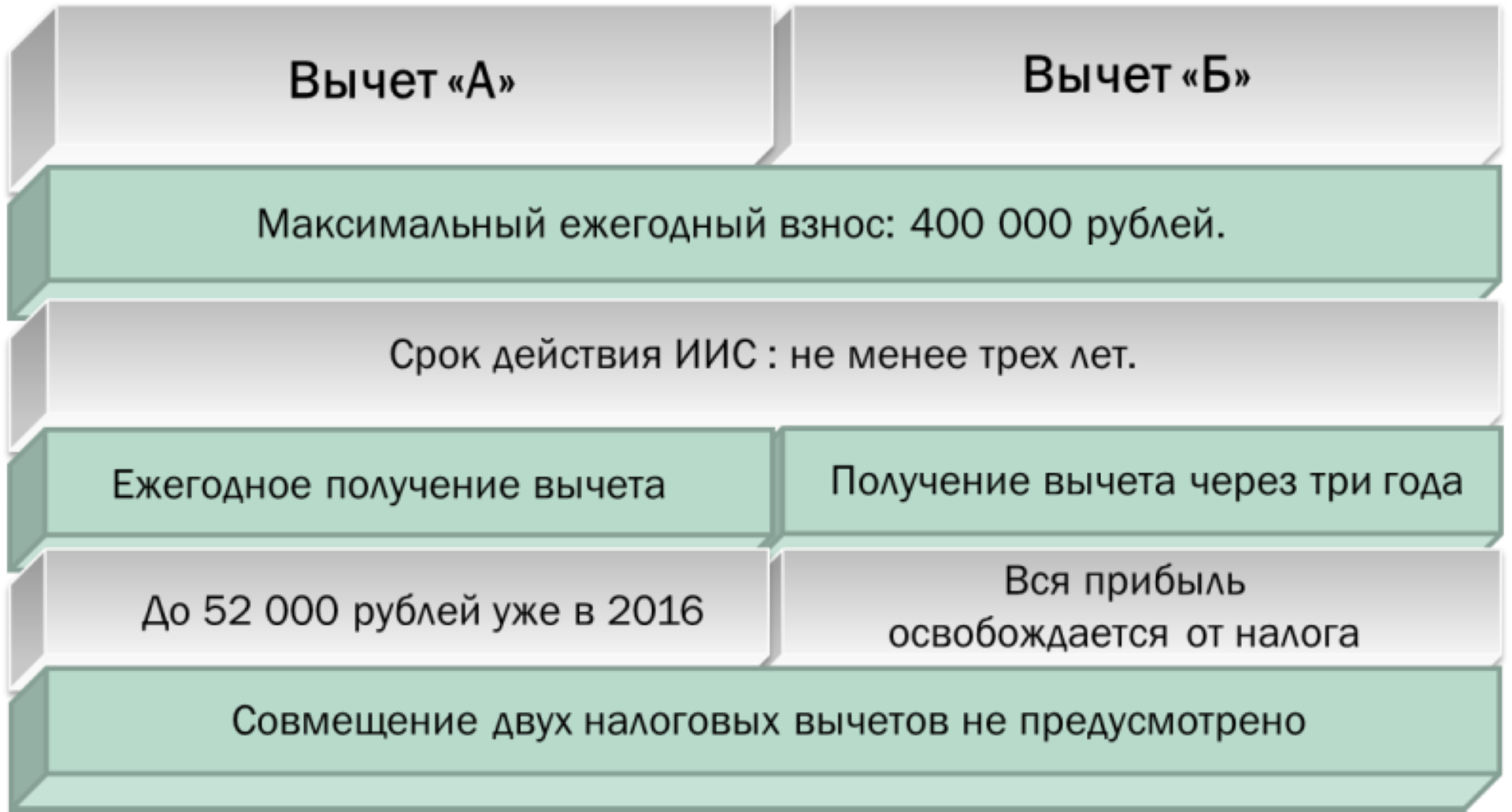

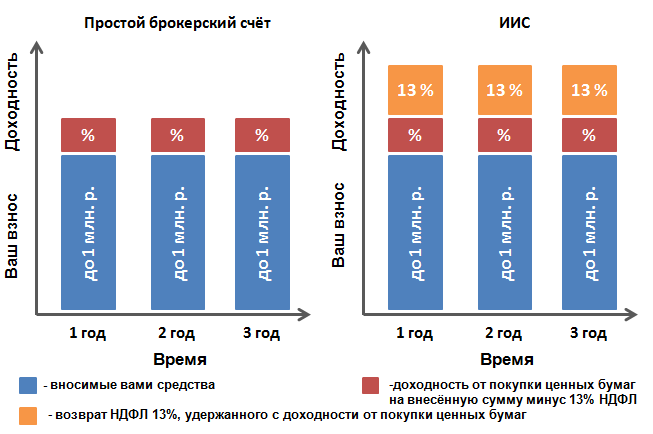

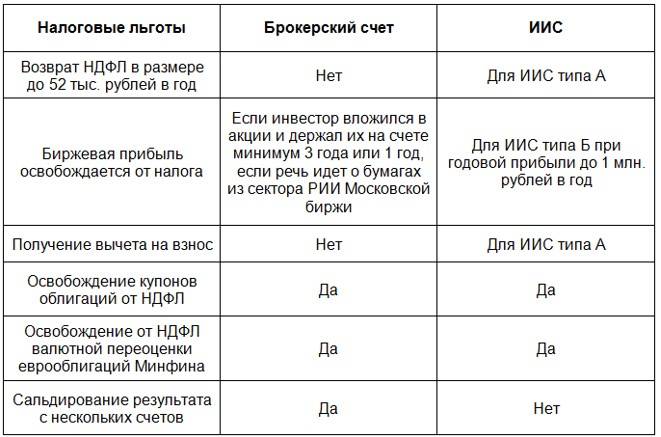

Находясь на ИИС, инвестор может получить налоговые льготы двух видов:

- Возврат суммы НДФЛ, уплаченного с инвестиционного дохода (тип А). То есть те налоги, что инвестор оплатил с полученной прибыли, он может легко вернуть с помощью ИИС. Правда, для этого есть два условия. Первое: инвестор должен иметь иной официальный источник дохода, с которого оплачивается налог на доходы. Поскольку вернуть из бюджета можно только то, что было в него уплачено. Второе: максимальная сумма возвращенного НДФЛ не может превышать 52 000 рублей в год, исходя из расчетного дохода 400 000 рублей в год.

- Полное освобождение от уплаты налогов с доходов, полученных путем проведения операций на фондовом рынке (тип Б). Этот вариант предусмотрен для тех, кто не имеет иных официальных источников доходов, с которых удерживается налог (студенты, пенсионеры и т.д.). Правда здесь есть одно условие – в течение 3 лет деньги со счета нельзя снимать. Максимальная сумма освобожденной прибыли может достигать 1 млн. рублей в год.

Таким образом, становится ясно, что ИИС предусматривает разные способы получения налоговых льгот для всех слоев населения, желающих заняться инвестированием. Дополнительно ИИС освобождает от НДФЛ купоны и валютную переоценку еврооблигаций Минфина. Но то же самое происходит и на брокерском счете.

Теперь рассмотрим основные различия между ИИС и брокерским счетом:

- Первое и самое главное отличие – это наличие у ИИС налоговых вычетов для инвесторов. Алгоритм работы с этим счетом позволяет без проблем получать льготы, чего нет на обычном брокерском счете. Благодаря этой возможности удается неплохо сэкономить, а условие не снимать деньги в течение трех лет позволяет инвестору накопить небольшой запас.

- Если рассматривать существующий лимит по взносу средств на счет, то в отношении брокерского его просто не существует, сумма взноса не ограничена. В то время как максимальная сумма взноса на ИИС 1 млн. рублей.

- Снимать деньги с обычного брокерского счета можно сколько угодно и без проблем. Это не приведет к его закрытию или блокировке, даже если сальдо остается нулевым в течение продолжительного времени. Когда дело касается ИИС, с него нельзя снимать средства в течение трех лет, иначе он будет сразу закрыт. В дополнении ко всему, при досрочном закрытии счета инвестору придется возместить в бюджет все полученные льготы. Единственное, что можно выводить с ИИС без проблем и блокировки – это купоны по облигациям или дивиденды по акциям.

- На ИИС могут обращаться и вноситься только рубли. В этом заключается одна из его особенностей. В то время как на обычный брокерский счет может вноситься валюта, акции, облигации и, конечно, рубли. Все дело в том, что единый брокерский счет (на самом деле их несколько, просто для инвестора они объединены в один) может использоваться для перевода активов любых видов и совершения операций с ценными бумагами. С него можно перевести акции, облигации и т.д. В то время как на ИИС можно приобрести только активы, вращающиеся на российских биржах.

- Каждый инвестор может иметь любое количество брокерских счетов. Лимита не существует и определяется он только удобством самого владельца. Что же касается ИИС, то он может быть только единственным у одного владельца на данный промежуток времени. Нельзя открыть сразу несколько ИИС и получать выгоду по каждому из них. Новый индивидуальный счет может быть зарегистрирован только после закрытия старого, по истечению срока его действия.

Как видно, несмотря на мнимую схожесть, эти два счета кардинально отличаются друг от друга по ряду ключевых признаков. Но кроме основных параметров, существуют и небольшие различия в способах получения дохода. Рассмотрим их подробнее.

Плюсы и минусы

Основными и бесспорными плюсами являются:

- возможность получить большую выгоду, за счет возврата НДФЛ;

- доходность от хранения средств на счете выше, чем банковские вклады;

- средства на ИИС наследуются без налога;

Однако есть и минусы этого типа счета:

- ограничение по сумме, которую можно завести на ИИС, не более 1 миллиона рублей. При этом льготу по взносам (в случае выбора типа А) получим лишь с 400 тысяч рублей;

- ИИС должен быть открыт на срок не меньше 3 лет. В случае если ценные бумаги, либо средства, выводятся со счета раньше, клиент лишается права на получение налоговых льгот. Если он уже успел воспользоваться правом возврата НДФЛ, полученные средства придется возместить в бюджет;

- денежные средства на ИИС не застрахованы;

- вывод средств будет считаться закрытием счета;

- нет возможности перевести ЦБ с другого брокерского счета.

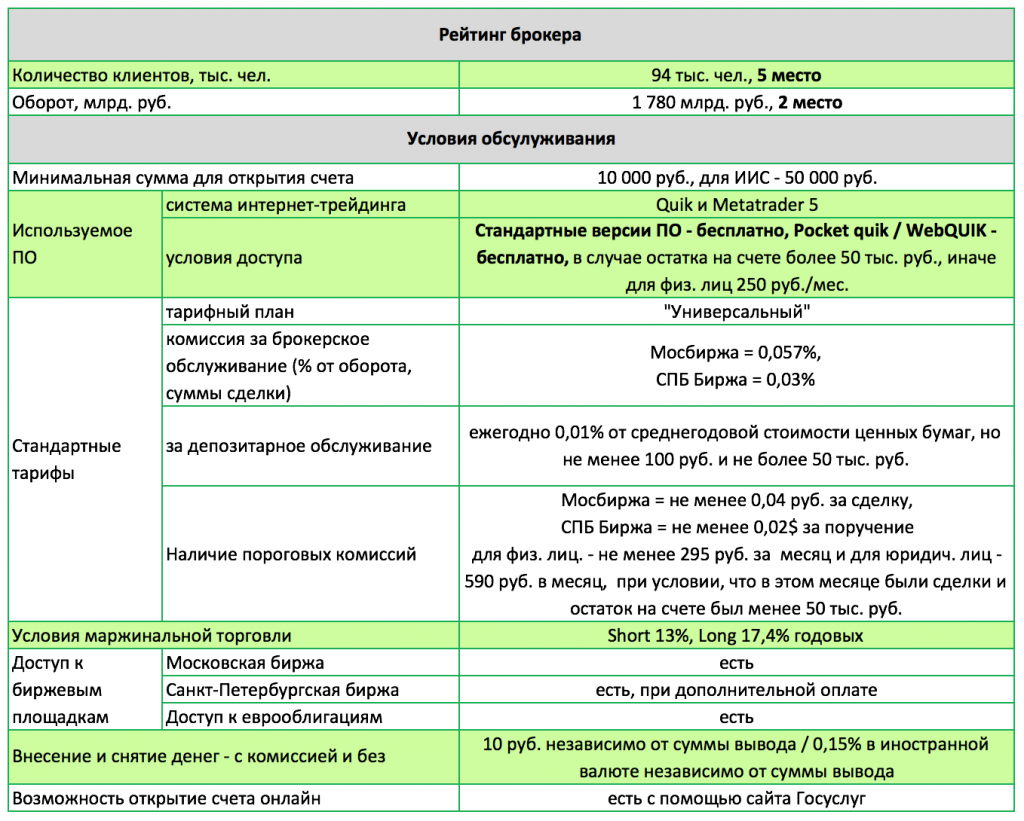

Тарифы и программное обеспечение

Разнообразие программного обеспечения, с которым работают клиенты ФИНАМа, поначалу обескураживает. Здесь есть огромный выбор как торговых терминалов, так и программ для теханализа. Даже простое перечисление всех наименований, версий и дополнений проблематично, поэтому укажем лишь основные.

| Название | Назначение | Рынки | Стоимость |

| QUIK | Торговля | Россия: фондовый, срочный, валютный | — |

| Transaq | Торговля, теханализ, получение статистики | Россия: все рынки, США: фондовый | — |

| QScalp | Торговля | Все рынки РФ | 950 руб/мес |

| FinamTrade | Торговля | Все рынки РФ | — |

| LiveTrade Scalping | Скоростная торговля | Все рынки РФ | 397 руб/мес |

| LiveTrade Professional | Торговля, создание и тестирование роботов | Все рынки РФ | 697 руб/мес |

| LiveTrade Terminal | Торговля | Все рынки РФ | — |

| LiveTrade HFT | Скоростная торговля | Все рынки РФ | 2557 руб/мес |

| LiveTrade Scalping Direct | Скоростная торговля | Фондовый и срочный рынки РФ | 1957руб/мес |

| TigerTrade | Торговля и теханализ | Все рынки РФ, фондовый рынок США | 2500 руб/мес |

| INSIDE MMA | Торговля и теханализ | Все рынки РФ, фондовый рынок США | не указано |

| Триада-Трейдинг | Торговля, создание и тестирование роботов | Все рынки РФ | не указано |

| MetaTrader5 | Торговля и теханализ | Все рынки РФ, фондовый рынок США | — |

| ROX | Торговля | Фондовый и срочный рынок США | — |

| Tradematic Trader | Автоматическая торговля | Все рынки РФ | От 128 до 1500 руб/мес |

| Парный трейдинг | Автоматическая торговля | Все рынки РФ | не указано |

| Trader Explorer | Ручная и автоматическая торговля | Все рынки РФ | — |

| AutoTrade Pro | Ручная и автоматическая торговля | Все рынки РФ | От 750 до 2000 руб/3 мес |

| Quot pro | Скоростная торговля | Все рынки РФ | 12000 руб пожизненно |

| ATAS | Торговля и теханализ | Все рынки РФ | 74$/мес-1990$ пожизненно |

Сильная сторона ФИНАМА – услуга «Единый счёт». Это означает, что клиенты с одного брокерского счёта могут совершать сделки со всеми инструментами Московской биржи, а также бирж NYSE и NASDAQ. При этом минимальный входной порог составит 30 тыс. рублей. В отличие от торговли на отдельных счетах для каждого рынка, нет необходимости в конвертации между рублями и долларами, а размер гарантийного обеспечения для совершаемых сделок существенно снижается: в качестве обеспечения для российского фондового рынка могут выступать бумаги американского рынка, инструменты срочного и валютного рынка.

Тарифы «Единого счёта»

| Рынок | Минимальный тариф | Оборот | Максимальный тариф | Оборот |

| Фондовый, РФ | 0,00944% | более 100 млн руб. | 0,0354% | до 1 млн руб. |

| Срочный, РФ | 0,45 руб. за контракт, ГО 50% от условий Московской биржи | |||

| Валютный, РФ | 0,00275% | более 200 млн руб. | 0,03386% | до 1 млн руб. |

| Фондовый, США | 0,00944% | более $1,754 млн | 0,0354% | до $17 тыс. |

| Срочный, США | 1,5$ за контракт | |||

| Маржинальное кредитование | Фондовый рынок РФ | от 12,25% | ||

| Валютный рынок РФ | от 10,25% | |||

| Фондовый рынок США | от 8% |

Только для владельцев «Единого счёта» действует особое предложение — кредитная карта «Брокер+» со ставкой 12,75% годовых.

Сервис FreeTrade

При торговле на Московской бирже с мобильных устройств через терминал FinamTrade, можно вообще не платить комиссию со сделок. Платными останутся только услуги депозитария (177 руб/мес). Для этого следует воспользоваться сервисом FreeTrade. Счёт открывается исключительно онлайн. Минимальная сумма пополнения счёта — 30 тыс. руб. Если внести её через кассу банка ФИНАМ, комиссия за перевод не снимается, а при пополнении через другой банк – согласно действующим в нём тарифам. Можно также внести деньги с помощью платёжной карты, в этом случае за перевод снимут 1% от суммы. Кроме инструментов Московской биржи, в сервисе доступны инструменты бирж NYSE и NASDAQ, но уже не бесплатно, а согласно обычным действующим тарифам. Основные недостатки FreeTrade:

- Подключить его могут только новые клиенты ФИНАМ;

- FreeTrade нельзя использовать для торговли с ИИС.

Отличие ПИФа от ИИС и брокерского счета

ИИС и ПИФ имеют много отличий, так как являются разными инвестиционными инструментами. Если ИИС – это брокерский счет с определенными налоговыми льготами, то ПИФ – способ портфельного вложения денег на условиях доверительного управления.

В последнем случае пользователь приобретает пай, фактически инвестируя одновременно в несколько видов активов. Это удобнее и выгоднее, чем через ИИС покупать десять-двадцать типов облигаций в различных «пропорциях».

С точки зрения финансовой выгоды пай привлекательнее, он предполагает более высокий заработок. Средневзвешенное удорожание пая составит 15-20% в год.

Инвестиционный счет позволяет получить схожие проценты при доверительном управлении через управляющую компанию или правильном вложении денег при самостоятельной торговле.

Но это лишь с одной стороны. В отличие от ПИФа, у ИИС при торгах ниже издержки, плюс прибыль увеличивается за счет налоговых льгот.

Рассматривая сходства и отличия важно учесть еще один фактор – оперативность управления деньгами. Выводить их в любой момент и забирать или реинвестировать можно только через обычный брокерский счет

Некоторые брокеры позволяют выводить процентный доход с ИИС на банковский счет, но их немного. Плюс основные инвестиции, даже в денежном эквиваленте, можно выводить только через три года после открытия ИИС, иначе никакие льготы не полагаются.

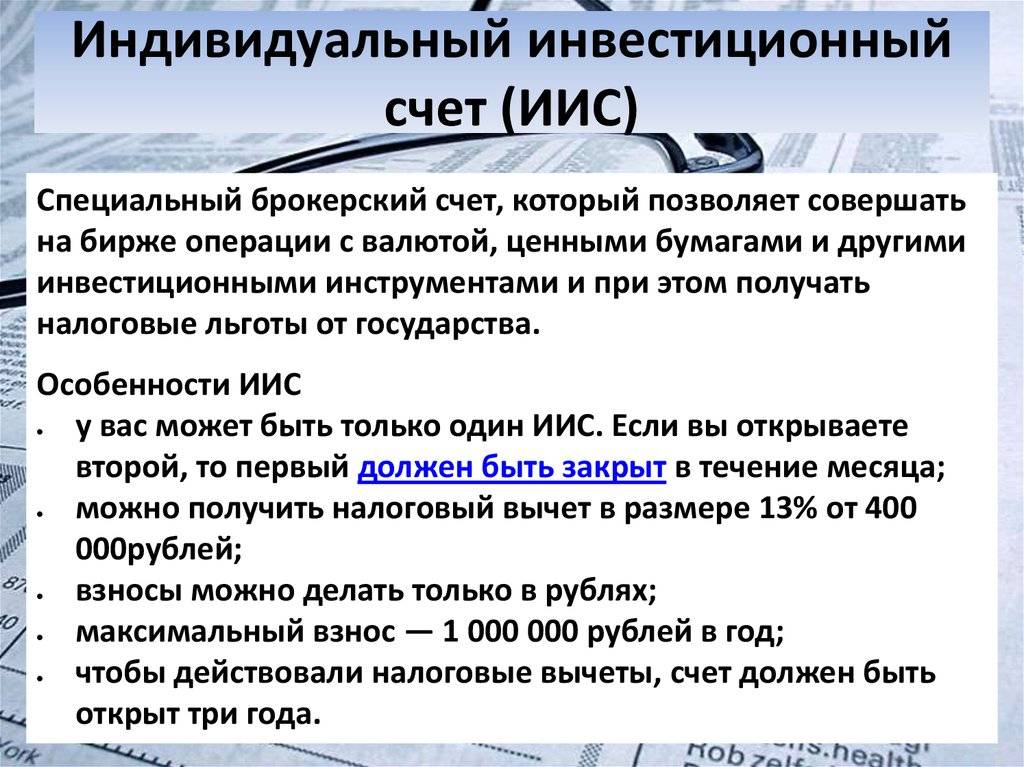

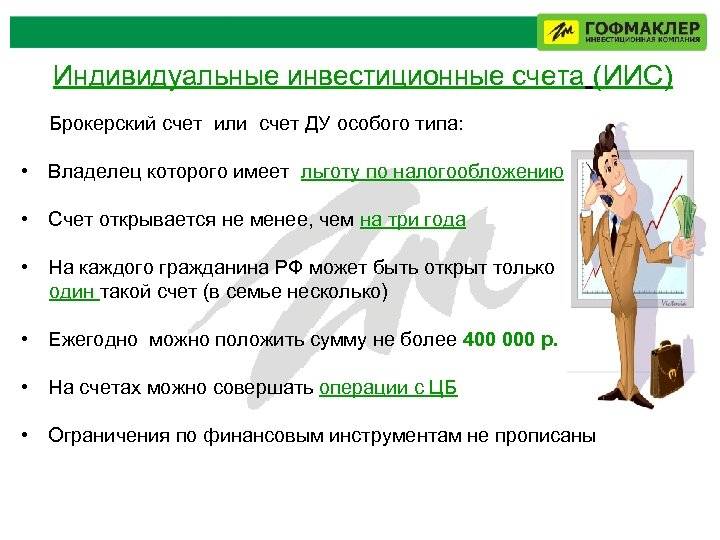

Что такое ИИС и что о нем важно знать

ИИС представляет собой счет, который может быть открыт любым совершеннолетним гражданином РФ. Если классический счет для получения дохода (вклад) открывается только в банке или иногда в финансовом кооперативе, то инвестиционный депозит можно оформить у брокера. Чаще всего это крупный банк – например, ВТБ, Сбербанк, Тинькофф, Альфа-Банк и другие.

На депозит переводится сумма (личные сбережения и/или заемные средства), причем только в рублях. Пополнять можно и не более 1 млн. за каждый календарный год. Например, депозитарий открывает ИИС 25 декабря и вкладывает 1 млн. руб. Уже 1 января следующего года он снова может вложить 1 млн. А затем пополнять депозит возможно только в другом году.

После этого владелец приступает к торговле для получения дохода:

- Активного – операции проводятся самостоятельно, на свой страх и риск.

- Пассивного – средства передаются в доверительное управление. Профессиональные эксперты сами инвестируют деньги и взимают за это определенный процент (обычно 10%-20% от полученного дохода).

Сразу после пополнения вкладчик может покупать и продавать ценные бумаги российских и зарубежных компаний, а также государственные облигации ОФЗ и другие активы. На этом можно заработать, поскольку:

- акции покупают по низкой цене, а затем, спустя какое-то время, продают дороже, причем разница бывает очень существенной;

- компании регулярно выплачивают держателям акций доход – дивиденды;

- по облигациям также выплачивается купонный доход (как государством, так и коммерческими компаниями).

Основной принцип получения дохода в том, что любая компания заинтересована в получении прибыли и привлечении инвестиций, в том числе от частных лиц. Поэтому она размещает акции и облигации на бирже. Покупая эту ценную бумагу, инвестор вкладывает средства, которые организация использует для развития своего бизнеса.

В долгосрочной перспективе (3-5 лет и более) многие крупным компаниям действительно удается увеличить чистый доход и другие показатели. Поэтому их акции также растут в цене.

Пример:

- Еще в августе 2015 г. 1 акцию Сбербанка можно было приобрести за 75 руб.

- В ноябре 2019 г. курс составляет 235 руб.

Поэтому средняя доходность за последние 5 лет составила более 40% годовых, что значительно больше, чем по любом банковскому вкладу. Однако есть у ИИС плюсы и минусы. Поэтому такой способ вложения подойдет далеко не всем людям. Большинство продолжает открывать банковские счета, хотя заработать на них практически не получается из-за растущей инфляции.

Сходства и различия

Рассматриваемые способы инвестиционной деятельности на фондовом рынке относятся по своей правовой природе к одному семейству, однако между ними есть ряд различий.

ИИС – индивидуальный инвестиционный счет – доступен совершеннолетним налоговым резидентам РФ, брокерский доступен также нерезидентам. Пакет документов для открытия, возможность осуществить это удаленно для двух типов счетов аналогично: достаточно паспорта, при наличии – свидетельства ИНН. Для дистанционного способа в самом упрощенном порядке, как правило, достаточно уже быть клиентом компании.

Оба механизма дают возможность совершать операции с ценными бумагами, получать доход от биржевых сделок.

Однако не все брокерские, управляющие компании открывают индивидуальные инвестиционные счета, информация должна уточняться при выборе организации, а также из публикуемых официальных источников в сети. Тем не менее, уполномоченные организации взяли четкий курс на расширение линейки инвестиционных продуктов. А значит, скоро можно ожидать глубокого внедрения нового механизма.

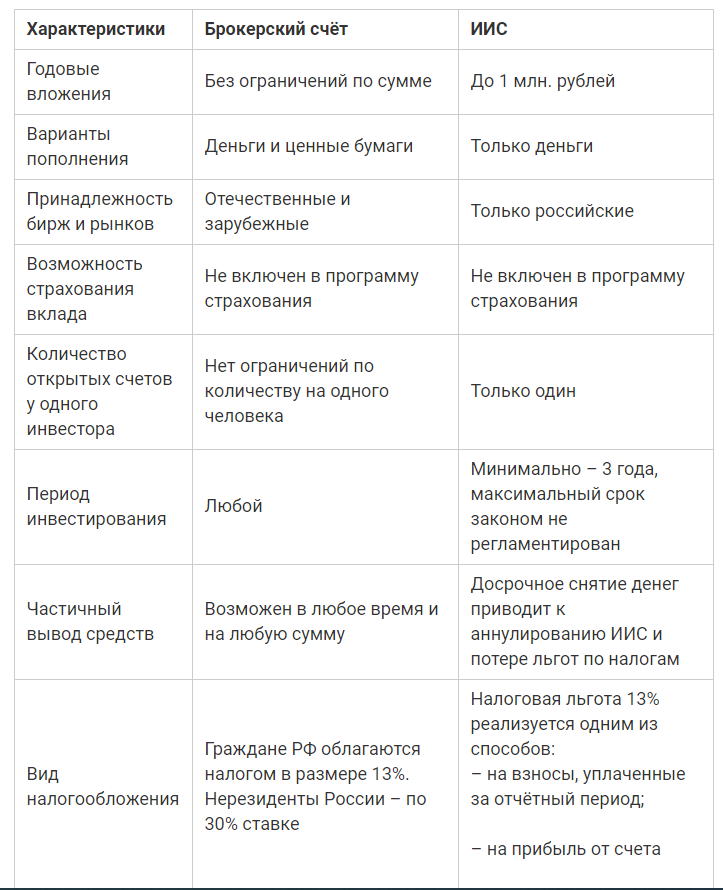

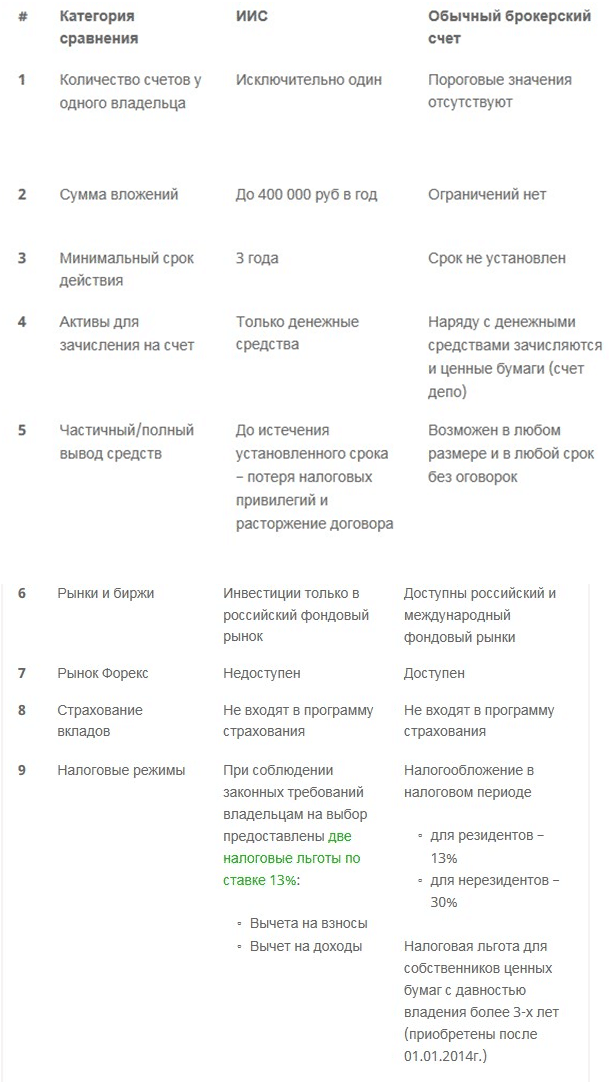

Ниже в таблице приведены категории для сравнения двух способов инвестирования.

| # | Категория сравнения | ИИС | Обычный брокерский счет |

| 1 | Количество счетов у одного владельца | Исключительно один | Пороговые значения отсутствуют |

| 2 | Сумма вложений | До 400 000 руб в год | Ограничений нет |

| 3 | Минимальный срок действия | 3 года | Срок не установлен |

| 4 | Активы для зачисления на счет | Только денежные средства | Наряду с денежными средствами зачисляются и ценные бумаги (счет депо) |

| 5 | Частичный/полный вывод средств | До истечения установленного срока – потеря налоговых привилегий и расторжение договора | Возможен в любом размере и в любой срок без оговорок |

| 6 | Рынки и биржи | Инвестиции только в российский фондовый рынок | Доступны российский и международный фондовый рынки |

| 7 | Рынок Форекс | Недоступен | Доступен |

| 8 | Страхование вкладов | Не входят в программу страхования | Не входят в программу страхования |

| 9 | Налоговые режимы | При соблюдении законных требований владельцам на выбор предоставлены две налоговые льготы по ставке 13%:

| Налогообложение в налоговом периоде

Налоговая льгота для собственников ценных бумаг с давностью владения более 3-х лет (приобретены после 01.01.2014г.) |

Из приведенных данных в таблице видно, что инвестирование при использовании стандартного способа дает широкий спектр действий в выборе финансовых инструментов и площадок.

Что выгоднее открыть: брокерский счет или ИИС

В зависимости от целей инвестора он должен принять самостоятельное решение касательно выбора счета: обычный или ИИС.

Можно лишь дать советы. Итак, для долгосрочных вложений безусловным лидером является ИИС, поскольку он позволяет увеличить доходность за счёт налоговый вычетов (все же 13% не лишние) и отложенного налогообложения на прибыль. Но здесь нельзя снимать деньги даже частично. Поэтому здесь стоит хранить только долгосрочные вложения, которые Вам не понадобятся в ближайшее время точно.

Вы можете открыть одновременно ИИС и обычный брокерский счёт. На одном хранить долгосрочные вложения, на другом краткосрочные. Многие так поступают, чтобы получить максимально много вычета с вносимой суммы.

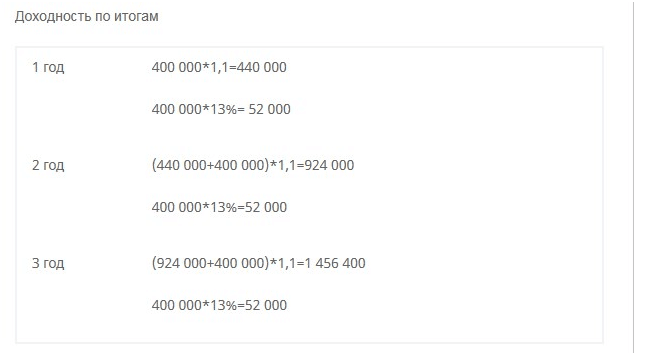

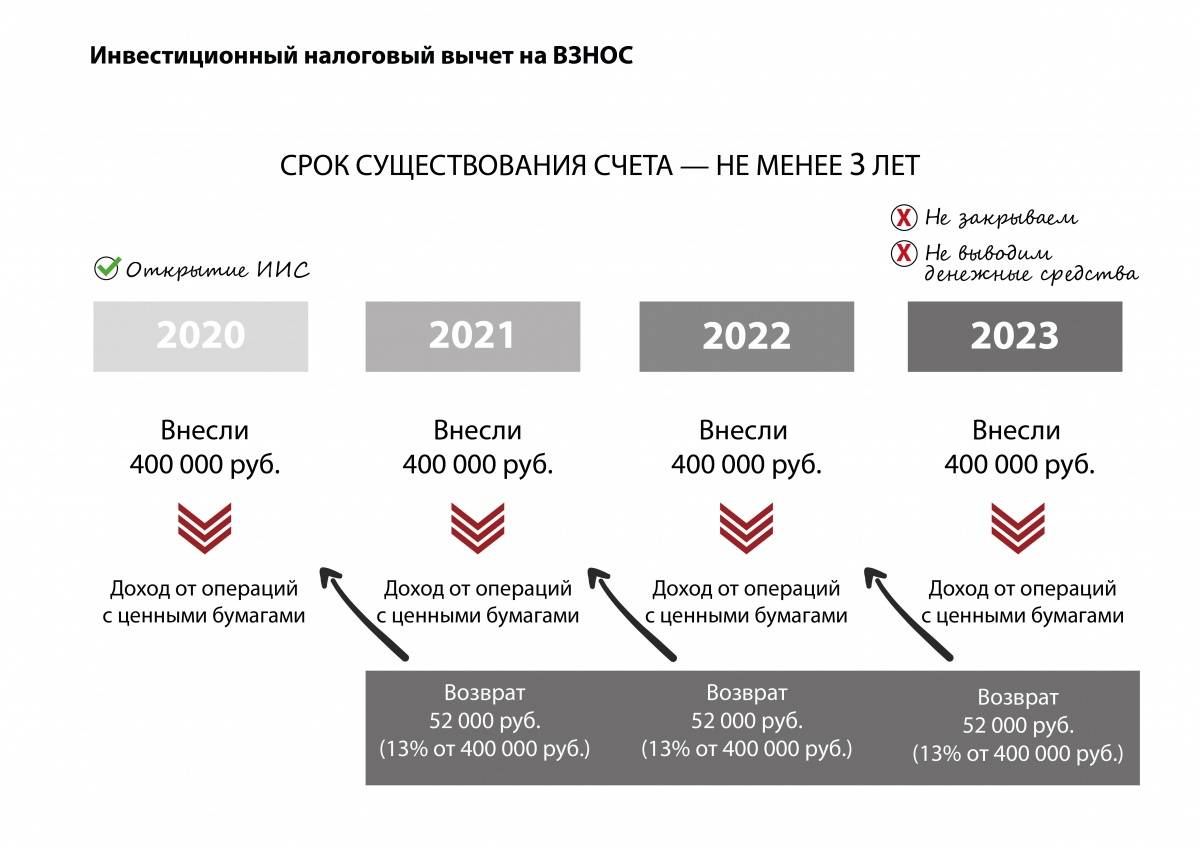

Например, если у Вас есть 1,2 млн. рублей свободных денег. То можно открыть ИИС, положить на него 400 тыс. рублей, а остальные 800 тыс. рублей на обычный БС. Спустя год можно снять 400 тыс. рублей с БС и доложить на ИИС. И оставшиеся 400 тыс. рублей сделать на третий год. Таким образом, можно за три года заработать 156 тыс. рублей вычета (52 + 52 + 52).

Открыть ИИС и брокерский счёт можно у фондовых брокеров. Рекомендую работать со следующими компаниями:

Форма регистрация у брокера очень простая:

Они обладают самыми лучшими условиями для торгов и занимают лидирующие позиции в России по количеству клиентов. Для инвестора не имеет особого значения через какого брокера осуществляется доступ к фондовой бирже. В основном они отличаются качеством сервиса и комиссиями. При своем выборе я ориентировался прежде всего на низкие комиссии за оборот, отзывами и рейтингами. Уверен, что Вам они также будут по душе.

После авторизации необходимо предоставить следующие отсканированные документы (лучше подготовьте их заранее): паспорт, ИНН (для автоматических выплат налоговой), СНИЛС.

Итоги

Большинство инвесторов открывают ИИС, чтобы начать свои долгосрочные вложения на наш фондовый рынок. Тем более, что на момент 2020 года он недооценен и имеет все шансы расти быстрее западных рынков.

Чем отличается брокерский счет от ИИС

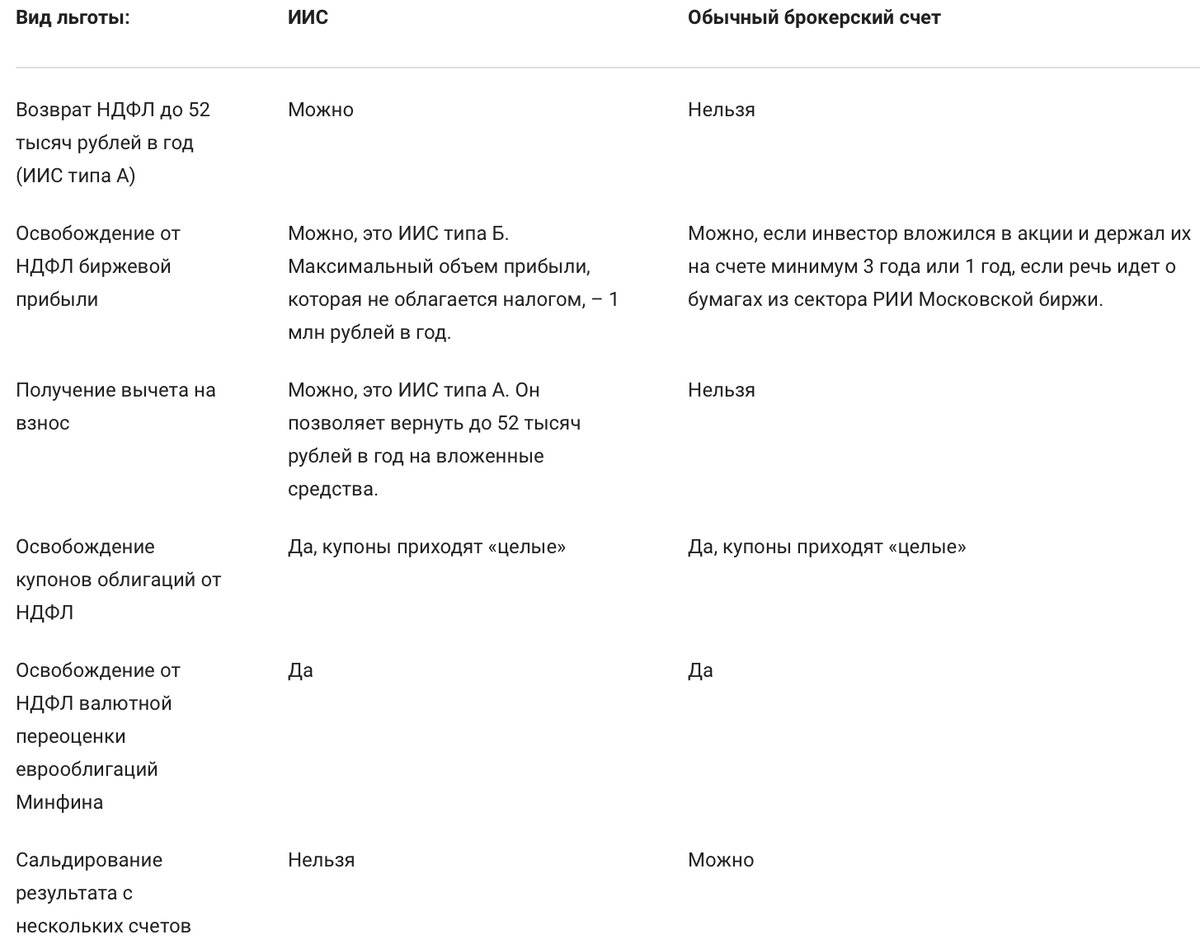

Ключевое отличие тоже, что и в случае с депозитом – вы можете получить налоговый вычет, либо отказаться от уплаты НДФЛ. При этом стандартный брокерский счет позволяет только вести торговлю активами. При этом возможности вернуть 13% НДФЛ нет. Придется платить налог.

Стандартный брокерский счет – это по сути депозит, который открыт инвестором у брокера с целью проведения биржевых операций. На брокерском счете отображаются все биржевые транзакции, проведенные с целью получения прибыли.

Инвестор может использовать для этого акции, облигации, ПИФы и другие активы. В данном случае брокер считается налоговым агентом, поэтому инвестор получает прибыль, которая уже уменьшена на 13% НДФЛ.

Индивидуальный инвестиционный счет открывается с той же целью, и отличается только налоговыми привилегиями, а также некоторыми ограничениями. Благодаря возможности получать налоговые вычеты инвестор может сэкономить достаточно ощутимую сумму.

Отложенное налогообложение – это плюс ИИС. Владелец счета может платить налоги только после завершения трехгодичного периода. При стандартной работе с рынком через брокера, отчитываться нужно каждый год. Такая схема позволяет вкладывать деньги в любые активы на фондовом рынке в течение 3 лет без уплаты налогов.

А при закрытии ИИС до истечения 3-летнего периода, вы должны будете вернуть все вычеты, которые получили. Если ликвидация счета была проведена ранее чем через год с момента его открытия, то никаких денег от государства не будет получено.

Если вы пожелаете вывести деньги с брокерского счета таких проблем не возникнет. Он остается активным даже при нулевом балансе.

Также трейдер не сможет внести на индивидуальный счет более 1 млн. руб. в год. Все переводы должны быть только в национальной валюте. Такие условия ограничивают потенциальный доход.

В случае с ИИС в течение первых трех лет можно выводить дивиденды по акциям и купоны по облигациям.

Инвестор может использовать единый брокерский счет для перевода любых видов активов и работы с разными ценными бумагами. С ИИС доступна только торговля с инструментами в рамках российского рынка.

Плюсы и минусы ИИС

Несмотря на имеющиеся ограничения, индивидуальные инвестиционные счета становятся все более востребованными среди российских трейдеров. Рост популярности ИИС обусловлен его ощутимыми преимуществами:

- Нет минимального порога для инвестирования. Начинать можно с небольшого вклада.

- Доступны налоговые льготы от государства. Есть возможность вернуть уплаченный подоходный налог.

- Баланс можно пополнять постепенно. Это очень удобно, если нет возможности сразу завести крупную сумму.

- Допускается смена управляющей компании без закрытия счета. Если была найдена организация с более выгодными условиями, можно выполнить перевод ИИС под ее управление.

- Открыть индивидуальный инвестиционный счет может даже несовершеннолетний. Для этого потребуется только официальное согласие родителей. То есть подростки могут начинать получать опыт инвестирования еще до наступления совершеннолетия.

Помимо преимуществ у ИИС есть и недостатки, которые необходимо учитывать.

- Длительный срок инвестирования. Нельзя закрывать счет пока не пройдет три года с момента открытия.

- Наличие доступа только к российскому фондовому рынку. Не получится попробовать свои силы на западных площадках.

- Отсутствие гарантий. Если управляющая компания обанкротится, инвестор потеряет все свои деньги.

- Необходимость платить дополнительные комиссии за управление счетом. Управляющая компания не предоставляет свои услуги бесплатно.

- Нельзя снимать часть средств с ИИС. Вы можете получить доступ к своим накоплениям только через 3 года.

- Ограничение суммы инвестирования. Не более 1 млн. ₽ в год. Такое условие ограничивает потенциал заработка.

ИИС является хорошим способом освоить инвестиции для начинающих на российском рынке. Если грамотно пользоваться таким счетом, то можно получать стабильную прибыль, благодаря торговле ценными бумагами и выплаты налоговых вычетов.

Кому подходит ИИС?

ИИС отлично подходит для достижения поставленной цели. Если вам нужна крупная сумма на приобретение или инвестирование, то ИИС поможет собрать необходимое количество средств.

Открытие счета является отличным вариантом для граждан, которые:

- обладают высоким уровнем активности;

- имеют постоянный источник дохода;

- неудовлетворены условиями вклада в банке;

- находятся в поиске способа инвестирования, который принесет большую прибыль и будет более перспективным, чем депозит;

- получили крупную сумму или обладают свободной.

В чем же риск?

ИИС – это метод инвестирования, и никто не даст вам гарантий его доходности или сохранности. Главный риск заключается в потере вложенных средств в процессе обвала финансового рынка. Депозит в банке точно принесет вам заранее известный процент, пусть и небольшой.

ВАЖНО!

Вложения не застрахованы, поэтому государство не гарантирует возврат средств из-за потери лицензии вашим поставщиком. Но если вклад был в ценные бумаги, то после разорения вы остаетесь владельцем этих бумаг.

В чем тогда плюсы ИИС?

Все больше людей интересуются ИИС. Почему открытие индивидуального счета — это выгодно и является хорошим стартом в инвестициях?

Преимущества индивидуальных инвестиций:

- Обретение налогового вычета. В этом случае появляется возможность уплатить минимальную сумму или возвратить полностью весь уплаченный налог.

- Возможность участвовать в формировании прибыли.

- Высокая доходность. Больший процент в сравнении с классическим депозитом в банке.

- Пассивный доход.

- Открытие счета через интернет. Необходимо иметь только паспорт и телефонный номер, на который придет уведомление для подтверждения.

- Дается время на пополнение счета. Главное, открыть и пополнить счет до конца года, а бонусы будут копиться с даты открытия.

Индивидуальный инвестиционный счет: что это

Индивидуальные инвестиционные счета – это особый тип счетов, посредством которых можно приобретать ценные бумаги, который предоставляет своим владельцам право на получение налогового вычета либо на льготное налогообложение доходов, полученных в процессе инвестирования. Открытием счета ИИС занимаются управляющие компании и брокеры. У данного способа инвестирования есть определенные особенности и ряд ограничений:

- Для получения льгот и возврата НДФЛ инвестиционный счет должен отработать как минимум 3 года. Ограничений по максимальному сроку не предусматривается.

- ИИС можно закрыть в любое время, забрав вложенные в него средства и выведя прибыль. Но если счет не успеет при этом проработать три года, вы лишитесь права воспользоваться налоговыми льготами. Именно поэтому я рекомендую вам продержаться 3 года и не поддаваться соблазну вывести деньги раньше срока.

- Отсчет трех лет стартует с момента открытия счета.

- Физическим лицом может быть открыт лишь один инвестиционный счет.

- Максимальная сумма, которая может быть внесена на индивидуальный инвестиционный счет, ограничивается 1 миллионом рублей в год, но налоговый вычет можно получить максимум с 400 000 рублей в год, это 52 000 рублей. Что же касается минимального порога, то никаких финансовых барьеров для открытия ИИС не существует. Вы даже можете открыть счет с нулевым балансом и пополнить его тогда, когда у вас появится такая возможность.

- Наличие ИИС предоставляет вам возможность зарабатывать на покупке всевозможных финансовых инструментов: акций, облигаций, фьючерсов, опционов, паев и валюты.

- Чтобы получить дополнительный доход, вам вовсе необязательно покупать какие-либо финансовые инструменты. Вы вполне можете ограничить свою инвестиционную активность внесением денег на индивидуальный инвестиционный счет и получением с них налогового вычета 13%.

Сравнение с депозитом

Во многом индивидуальный инвестиционный счет схож с классическим банковским депозитом. Однако, банки медленно, но уверенно продолжают снижать процентные ставки по вкладам, сокращая тем самым потенциальную доходность такой инвестиции. А учитывая, что дивиденды, полученные от депозита, еще и облагаются налогом, если ставка выше на 5% и более ставки ЦБ РФ, надеяться, что когда-либо пассивный доход станет основой вашего бюджета, не приходится. В свою очередь, ИИС полностью возвращают налоги и имеют в разы большую доходность, нежели аналогичные вклады в банках. Для большей наглядности разницы между классическим депозитом и ИИС я свел два этих инвестиционных инструмента в единую таблицу:

| Депозит | Индивидуальный инвестиционный счет | |

|---|---|---|

| Срок | От 1 месяца до нескольких лет | От 3 лет |

| Доходность | Даже 5% годовых дают далеко не все банки | Не фиксируется, в среднем можно рассчитывать 5-8% в год + 13% с вычета |

| Риски | Минимальны. АСВ вернёт суммы до 1 400 000 рублей. С 10.2020 г. повышен лимит страховки до 10 млн руб. на срок до 3-х месяцев (касается полученной суммы от продажи квартир, наследства) | ИИС не застрахован в АСВ |

| Ограничения по сумме вклада | Отсутствуют | Не более 1 000 000 рублей в год |

| Налоги | 13%, если ставка больше чем на 5% ставки ЦБ | 0, Если используем ИИС тип Б |

Ощутимые плюсы ИИС

Чтобы вам было легче решить, стоит ли вам открывать индивидуальный инвестиционный счет или лучше ограничиться банальным банковским депозитом, давайте рассмотрим преимущества индивидуального инвестиционного счета:

- Вы получаете налоговый вычет. Каждый владелец ИИС имеет право не платить налоги в государственную казну. Точнее, уплаченные налоги возвращаются ему назад через налоговую службу. Было бы идеально, если сумма налогов автоматически переводилась на счёт вклада, однако, система таким образом работать не может: придется уплатить налоги, а затем их вернуть. Для возврата вам нужно будет представить налоговой службе справку с места работы, где будет прописана сумма уплаченных налогов за конкретный период. Такая схема подходит тем, кто получает официальную (белую) зарплату. Что же касается безработных и фрилансеров, в их случае вычет производится с налогов с дохода.

- Все доходы освобождаются от налогов. Активным инвесторам предоставляется второй вариант льготного инвестирования – все доходы по ИИС не облагаются налогами.

- Риски защищены. Ни для кого не секрет, что любые инвестиции – это всегда риск. Однако открытие ИИС страхует вас если не от потери всего дохода, то как минимум от той части, которая уходит на уплату налогов. Выбирая консервативную стратегию инвестирования, вкладывая деньги только в государственные или корпоративные облигации, вы минимизируете вероятность потери прибыли и тем самым защищаете активы от инфляции.

В заключение

Перед выбором наиболее близкого вам тарифного плана нужно ответить для себя на несколько вопросов:

- Размер планируемой вносимой суммы.

- Как вы будете вносить деньги: единоразово или частями.

- Как часто вы будете торговать на бирже. Совершать множество сделок в течение месяца или придерживаться пассивного инвестирования. По принципу купил и держи.

Возвращаясь к вопросу в начале статьи о суммарных комиссиях при внесении 200 тысяч на брокерский счет или ИИС.

Внеся на счет единовременно 200 тысяч рублей, даже при не самом выгодном тарифе с минимальной платой и депозитарий в 300 рублей, придется выложить рублей 400. И все. При условии, что больше в течение года вы не будете совершать сделки.

Но все меняется, когда каждый месяц вы будете «закидывать» на счет по 15-17 тысяч рублей. Плата за все сделки составит все те же 100 рублей. Но дополнительно брокер будет удерживать с вас ежемесячно по 300 или 3600 в год. Итого 3700 рублей.

Разница в расходах для инвестора почти в 10 раз!!!

Проблема в том, что большинство как раз и несут деньги на биржу небольшими суммами ежемесячно. Банально откладывая с заработной платы.

В таком случае нужно выбирать тариф:

- Без минимальной ежемесячной платы.

- Без платы за депозитарий. Или чтобы она взималась в процентах от капитала (0,01 — 0,02%). А не фиксированная каждый месяц.

- И только при прочих равных сравниваем комиссии за сделки.

.Активные игроки, совершающие множество сделок в течение месяца в большинстве случаев могут не обращать внимание на минимальную ежемесячную плату. Плата за сделки будет намного превышать абонентскую плату. В итоге по факту она взиматься не будет

В итоге по факту она взиматься не будет.

При комиссии 0,05% за сделку — за круг (покупка и продажи ценных бумаг) будет браться 0,1%. Со ста тысяч — получаем 100 рублей. В итоге совершая всего 3-5 кругов в течение месяца на 100 тысяч — инвестор (или трейдер) полностью освобождается от месячной платы.

В таком случае лучше обратить внимание в первую очередь именно на процент вознаграждения брокера за сделку. Чем ниже, тем лучше. А ежемесячной платой можно пренебречь

А ежемесячной платой можно пренебречь.