Примеры формул

Финансовые учреждения применяют несколько различных формулы расчета для определения продолжительности льготного периода.

Ниже приведены наиболее популярные способы расчета:

| Месяц + |

|

| Фиксированный срок |

|

| Месяц + следующий |

|

| Момент активации карты + |

|

| Отчетная дата + |

|

Погашение задолженности

До момента, установленного финансовым учреждением срока, необходимо возвратить на счет кредитные средства. Если пользоваться картой и не погасить лимит, то финансовое учреждение начислит проценты в размере базовой ставки, которая предусмотрена по договору.

В большинстве случаев день погашения суммы долга и день зачисления финансов на сет не совпадает при внесении средств:

- через банкомат;

- путем перевода от другого банка;

- при помощи почтового отделения.

При использовании таких способов средства на карточный счет необходимо перечислить заранее. При отсутствии денежных средств на момент, установленный банком, финансовое учреждение считает нарушенными условия предоставления беспроцентного срока и начисляет штраф, а также проценты за пользование.

Как считать Грейс на практике?

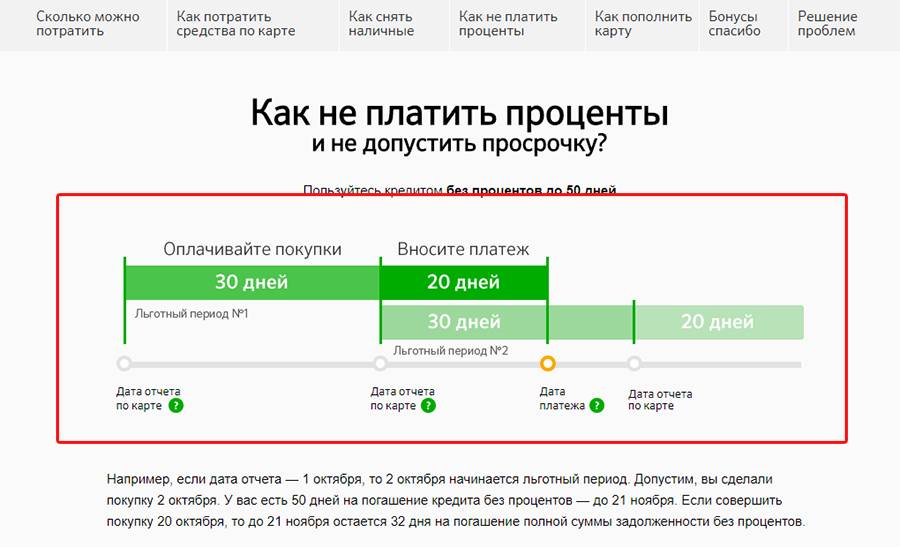

В разных финансово-кредитных учреждениях схемы льготного периода отличаются. Что касается Сбербанка, то отсчитывать грейс нужно далеко не с момента совершения покупки.

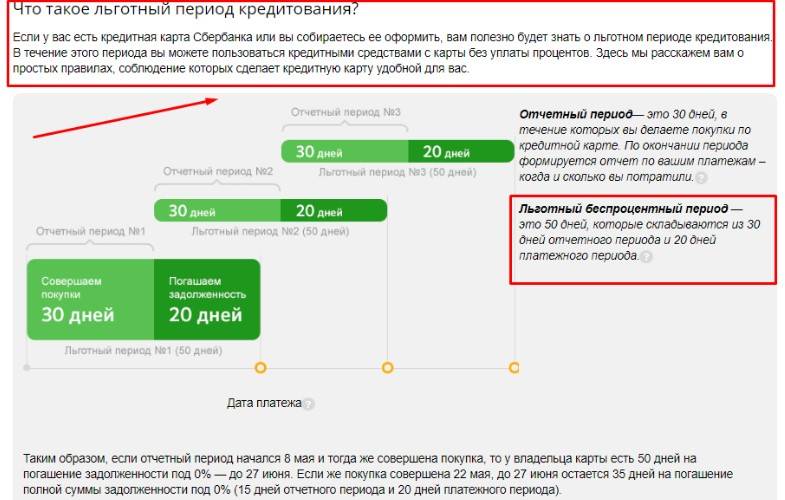

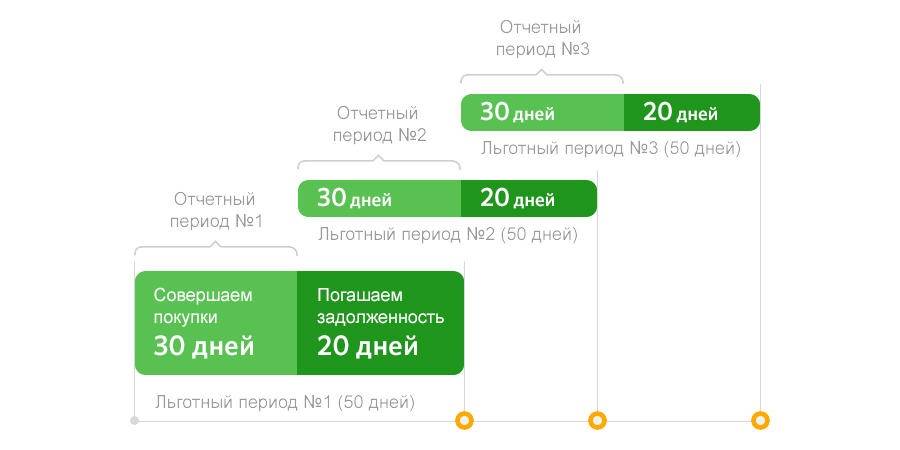

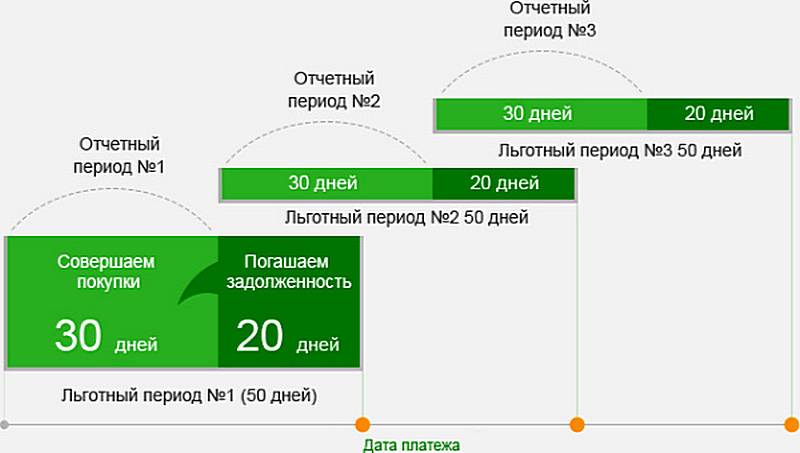

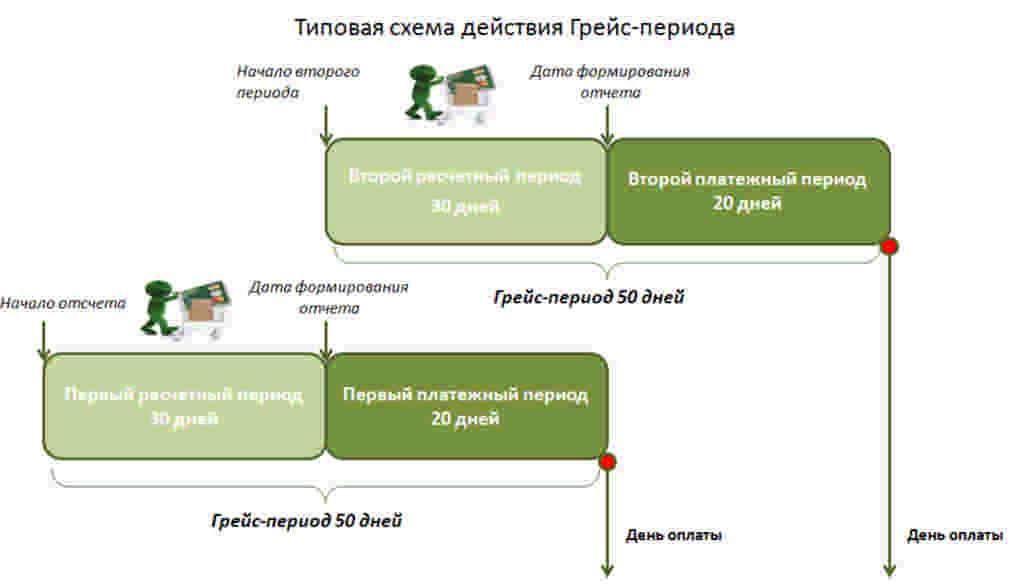

Грейс в Сбербанке подразделяется на отчетный период (30 суток) и платежное время (20 дней). В течение первых 30 суток происходит возникновение задолженности перед банковской организацией. В этот период можно расходовать деньги с кредитной карты на оплату покупок. Последующие 20 суток отводятся на погашение накопленного долга. Сумма, обязательная к внесению, отражается в отчете, формируемом Сбербанком.

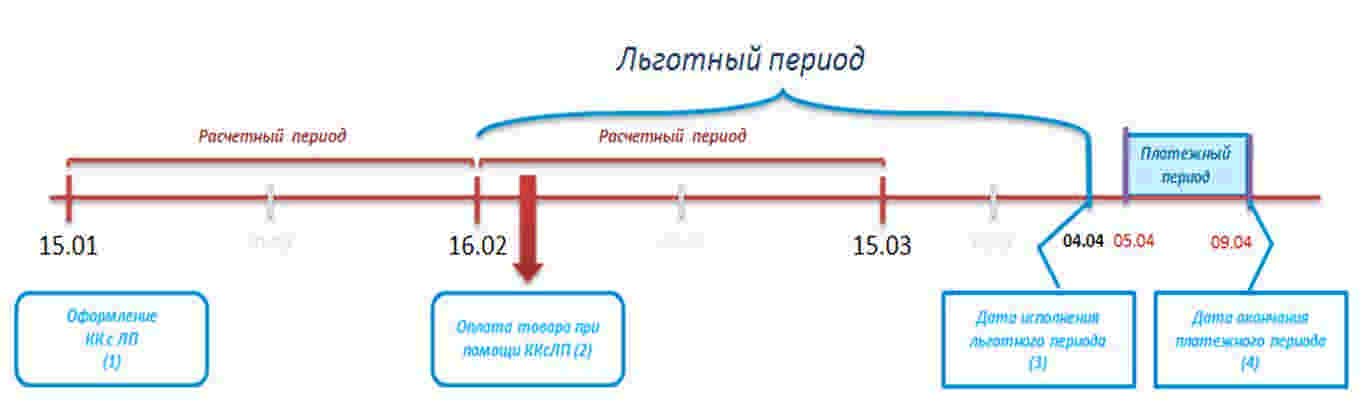

Попробуем на практике рассчитать льготный период сбербанковского кредитного пластика. Допустим, на ПИН-конверте прописано, что отчетная дата по вашей карточке – 10 число месяца. Следовательно, 50 суток грейса будут считаться именно с этой даты. Тогда, до следующего 10-ого числа, будет длиться так называемый отчетный период. По окончании тридцати дней, Сбербанк сформирует выписку по совершенным вами платежам. Отраженную в справке сумму необходимо внести до 30 числа месяца (в течение 20 дней платежного времени).

- Пример 1. Первая трата по кредитному счету произошла 14 июня. Тогда погасить долг следует до 30 июля. В данном конкретном случае длительность грейса составит 46 суток.

- Пример 2. Оплата чека в супермаркете прошла 2 июля. Соответственно, у вас останется еще 8 дней отчетного и 20 суток платежного времени. Беспроцентный период по совершенной операции составит уже 28 дней, так как восполнить кредитный лимит все равно необходимо до 30 июля.

Очень важно понять, что день, с которого считается грейс, четко фиксирован. Нельзя отождествлять его с датой активации пластика или с первой покупкой

Расплачиваться кредиткой Сбербанка желательно в начале отчетного времени, тогда грейс будет максимально продолжительным.

Наряду с непониманием того, как рассчитать льготный период (ЛП), клиентов беспокоит, как определять сумму, необходимую к внесению. И здесь тоже есть свои нюансы.

Что это значит? Разберем на примерах (помня, что отчетная дата – 10 число).

- Ситуация 1. Предположим, вы оплатили с помощью кредитки три покупки: 12 июня на сумму 5000 рублей, затем 30.06 еще на 3000 руб., и 14 июля на 9000 руб. Так, с 10-ого июня по 10-ое июля вы израсходовали только 8 тысяч рублей, которые обязательно вернуть на счет до 30 июля. Девять тысяч, потраченные уже после отчетной даты, допускается возвратить до 30 августа (они попадут уже в следующий беспроцентный период).

- Ситуация 2. По карте прошло три операции: 1, 12 и 20 июля на сумму 10000, 3000 и 8000 рублей соответственно. Так, в текущем ЛП (до 30 июля), необходимо погасить только десять тысяч рублей, другие две покупки, а именно долг на сумму 11 тысяч, обязателен к внесению до 30 августа.

Ежемесячно Сбербанк формирует отчет, в котором прописывается крайняя дата погашения задолженности и сумма, требуемая к внесению. Получить выписку можно лично посетив отделение или через интернет (на адрес электронной почты или в системе Сбербанк Онлайн).

Как пользоваться кредитной картой «Сбербанка» с льготным периодом

Грейс-период действует при покупке товаров и услуг в магазинах и в интернете, а также распространяется на оплату годового обслуживания карты. Не распространяется на следующие операции:

- получение наличных;

- оплата онлайн-игр и азартных игр;

- покупка валюты и дорожных чеков;

- переводы на дебетовую карту, счета в других банках или электронные кошельки.

Если не успеть внести деньги в течение беспроцентного периода, на сумму долга будут начисляться проценты по ставке, указанной в договоре. Они списываются с карты автоматически.

Вернуть деньги на кредитку можно несколькими способами:

- наличными через банкомат или отделение банка:

- с помощью опции «Быстрый платеж», отправив сообщение на номер 900;

- посредством перевода с другой карты в приложении или личном кабинете на сайте банка;

- путем безналичного перевода через личный кабинет стороннего банка.

Также платежи принимают салоны связи «Евросеть» и «Связной».

Как узнать льготный период

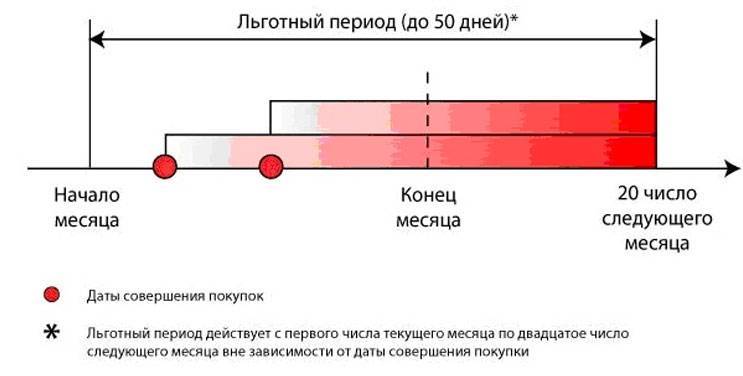

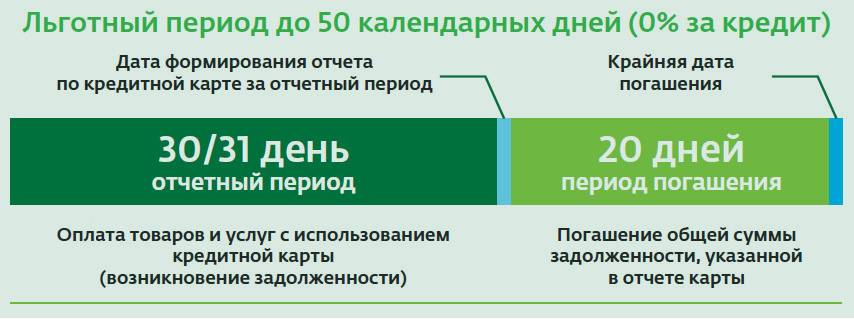

Считать льготный период по карте нужно с даты, следующей за датой отчета. Его длительность составляет до 50 дней. Он состоит из 30 дней платежного периода, в течение которого совершается оплата картой, и 20 дней расчетного периода, до окончания которого долг нужно вернуть. Дату отсчета необходимо уточнить у специалиста при получении карты.

Информацию о предстоящем платеже самостоятельно можно получить из нескольких источников:

- Ежемесячный отчет банка по карте. Он направляется кредитной организацией на электронную почту клиента и приходит в день, следующий за отчётной датой.

- «Сбербанк онлайн».

- Звонок или сообщение на номер 900. Отправив текст «Долг», в ответ клиент получает данные о задолженности.

В качестве напоминания банк ежемесячно отправляет клиенту с номера 900 информацию о сумме и дате предстоящего платежа.

Покупки выгоднее совершать в начале расчётного периода

Пример расчёта

Вводные данные:

- дата отсчета по карте – 30/31-е число каждого месяца;

- начинается льготный период 1-го числа каждого месяца;

- покупки по карте были совершены 10 апреля на сумму 5 тыс. руб., 20 апреля – на сумму 10 тыс. руб. и 10 мая – на сумму 15 тыс. руб;

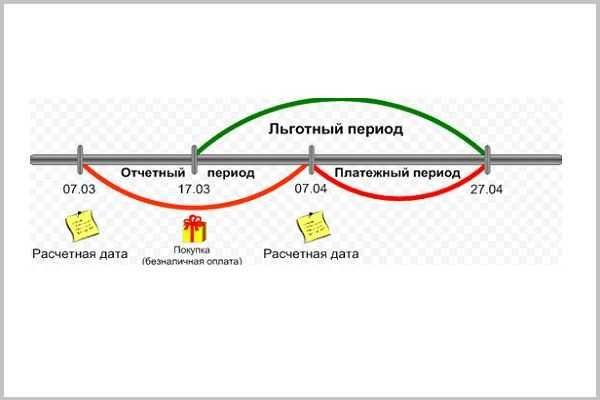

- платежный период длится с 1 по 30 апреля, а расчетный с 30 апреля по 20 мая (итого 50 дней грейс-периода).

На возврат 5 тыс. руб. у клиента есть 40 дней беспроцентного периода, на возврат 10 тыс. руб. – 30 дней до крайней даты платежа (до 20 мая). А вот сумму в 15 тыс. руб. до 20 мая погашать не обязательно, так как она была потрачена в новом платежном периоде. Срок ее погашения – до 20 июня.

Минимальный платеж

Ежемесячно клиент обязан вносить на кредитную карту минимальный платеж при наличии задолженности. Размер платежа включает в себя 5% от суммы долга на расчетную дату, а также начисленные проценты, комиссии и пени за расчетный период. Нарушение срока обязательного платежа приводит к образованию просроченной задолженности и начислению неустойки. Пени за непогашение суммы обязательного платежа – 36% в год. Факт просрочки отражается в кредитной истории заемщика и в будущем может негативно повлиять на одобрение и условия займов.

Беспроцентный период позволяет бесплатно использовать заемные средства до 50 дней. Клиенту необходимо знать правила пользования, как работает льготный период, каковы сроки и размеры обязательных платежей по карте. Это позволит избежать начисления процентов и неустоек и сохранить положительную кредитную историю.

Пример расчета для льготного периода

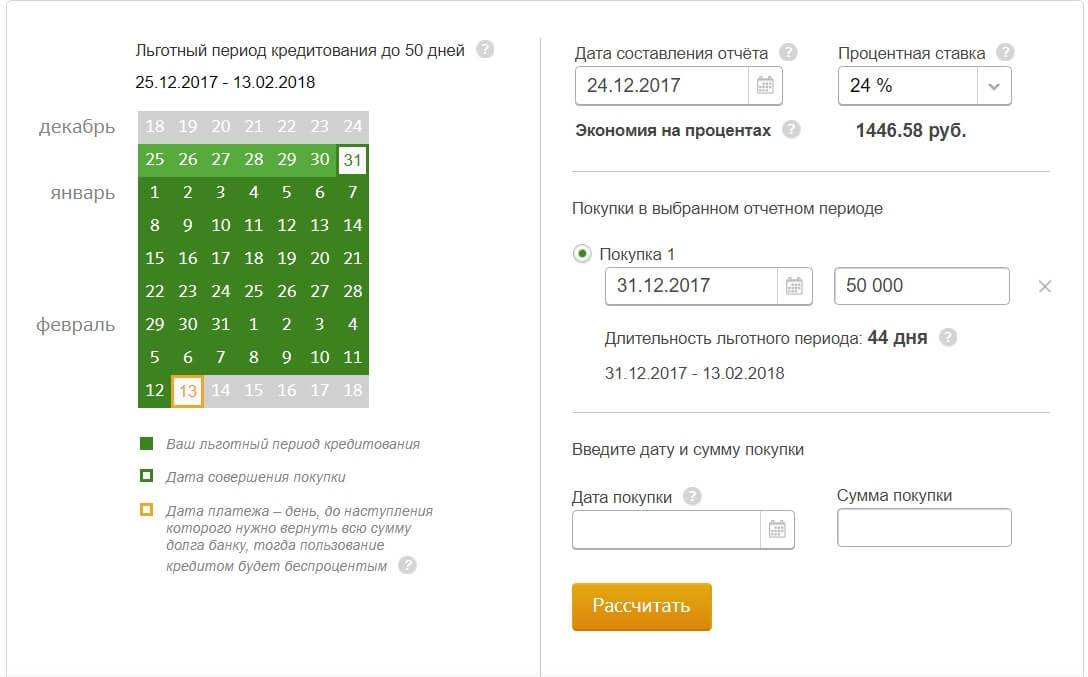

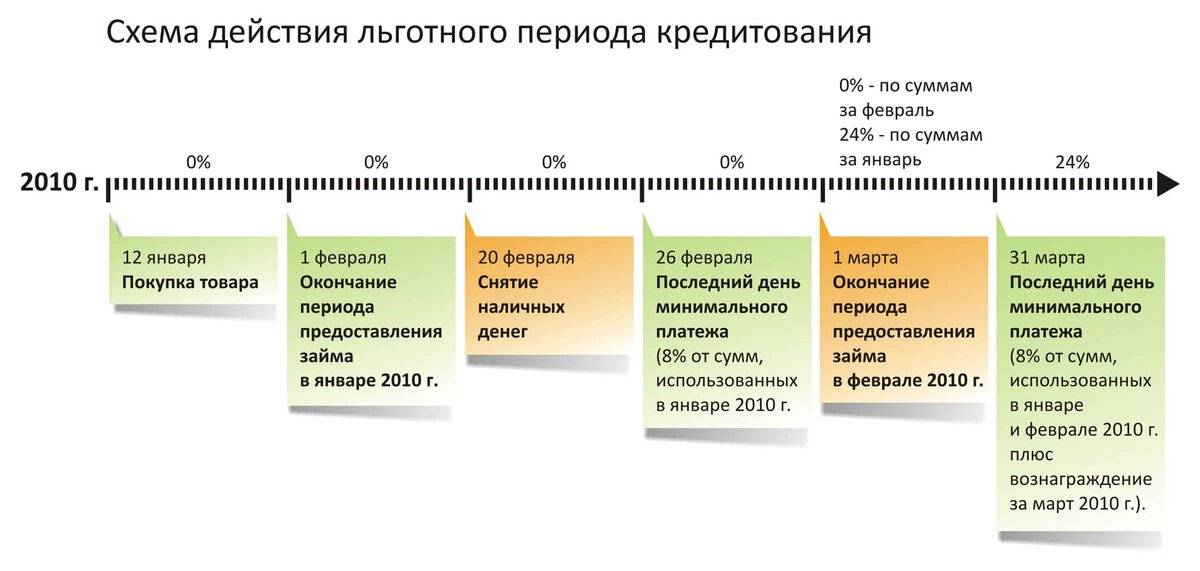

Проще разобраться на примере. Допустим, гражданин стал владельцем карточки 21 марта 2018 года. Отчёт начнёт формироваться 22 числа, и с этого момента исчисляется грейс-период. Срок закончится 11 числа. До наступления момента потребуется вернуть Сбербанку деньги.

Своевременный расчет позволит не вносить проценты, но если дата пропущена, действие льготы завершается, и начисляется переплата. Погашение выполняется ежемесячно при помощи минимального платежа, размер которого устанавливает финансовая организация.

Допустим, 24 апреля гражданин совершил приобретение на сумму 65700 руб. Для простоты расчётов лучше округлить показателя до 66000. Из-за выполнения траты не в первый день, продолжительность грейс-периода составит 48 суток, а лицо сможет сэкономить на оплате процентов свыше 2000 руб.

Предположим, 29 апреля держатель карточки совершил покупку ещё на 40000 руб. Продолжительность грэйс-периода сократится, и показатель составит 44 дня. Экономия повысится до 3000 руб. Дата выполнения расчета не меняется. Клиент обязан вернуть деньги 11 июня 2019 года.

Пример расчета по льготному периоду

Кредитная карта Сбербанка. Недостатки

Как и любой другой банк, Сбербанк может отказать в выдаче кредитки без объяснения причин.

2 Карту нельзя пополнять с других карт.

В Сбербанке нет возможности пополнять кредитную карту с карт других банков через собственный сервис без комиссии. Так что придётся довольствоваться отделениями, банкоматами и терминалами самого Сбера. Также кредитку можно пополнить межбанком (реквизиты счета можно узнать в выписке по карте).

Погашение задолженности при пополнении непосредственно кредитной карты происходит с некоторой задержкой, поэтому лучше сначала пополнить дебетовую карту и самостоятельно перевести деньги на кредитку через интернет-банк или мобильное приложение. Для этих целей можно получить бесплатную неименную карту MasterCard Standard или Visa Classic Momentum. Правда, придётся преодолеть довольно серьезное сопротивление со стороны сберовских Маринок, которые очень не любят выдавать бесплатные карты и находят миллион отговорок, чтобы этого не делать:

Межбанк быстрее всего зачисляется на накопительный счет.

Не оставляйте гашение задолженности на последний день, лучше иметь некоторый запас по времени, чтобы деньги точно успели зачислиться (я, например, всегда погашаю задолженность по кредитке минимум за 5 дней до даты платежа).

3 Комиссия за выдачу собственных средств.

Сбербанк не делает отличий, снимаете ли вы с кредитки заемные деньги или собственные, будет комиссия в 3%, минимум 390 руб. (при снятии в стороннем банкомате комиссия 4%, минимум 390 руб.).

Если для совершения крупной покупки, превышающей кредитный лимит, вы предварительно пополнили карточку собственными средствами, а покупка не состоялась, или потребовалось сделать возврат, собственные средства нельзя будет ни снять, ни перевести без комиссии.

Также собственные средства могут оказаться на кредитной карте Сбербанка по ошибке, допустим, вы перепутали счет для пополнения. Иногда бывает, что при приеме перевода по номеру телефона деньги падают не на дебетовку, а на кредитку:

4 Навязывание дополнительных платных услуг.

В одной из прошлых статей я уже писал, что уйти из Сбербанка без платной карты или какой-нибудь навязанной дополнительной услуги – это почти искусство.

Сберовские Маринки могут попытаться навязать страховку, платные смс, платную карту, подсунуть заявление на перевод накопительной пенсии в их НПФ и т.д.

Особо рьяные Маринки могут даже кредитку оформить без ведома клиента:

Не забудьте проверить, не подключен ли к вашей кредитке автоплатеж, а то потом могут быть сюрпризы.

Также в целях безопасности я рекомендую отключить бесплатную услугу «Быстрый платеж», с помощью которой можно оплачивать услуги посредством смс или ussd-команд.

5 Неработающие банкоматы.

Банкоматы любого банка могут быть неисправными, например, они могут принять деньги и зависнуть, не зачислив их на счет. Обычно данный вопрос решается в пользу клиентов после проведения инкассации банкомата. Однако в сети можно встретить отзывы клиентов, которым Сбербанк отказывает в зачислении пропавших денег на счет:

6 Автоматический перевыпуск карточки.

Любые кредитки в любом банке нужно всегда именно закрывать, а не просто блокировать или ждать окончания срока их действия. По истечении срока действия карты кредитный договор автоматически не закрывается. Карта будет перевыпущена, при этом удерживается плата за обслуживание (если она предусмотрена тарифом):

7 Невыгодно расплачиваться за границей.

В Сбербанке очень невыгодный курс конвертации по карточным операциям. У карт платежной системы Visa присутствует ещё и дополнительная комиссия в 2% за конвертацию из местной валюты в валюту расчета платежной системы с банком (в доллар США). Для покупок за границей лучше пользоваться другими картами.

8 Нельзя попросить увеличить кредитный лимит.

Увеличение кредитного лимита по кредитным картам Сбербанка происходит по желанию банка, у клиента нет возможности попросить об этом:

Встречаются отзывы как тех клиентов, кому Сбер уже долго не повышает кредитный лимит, так и тех, которым повышает довольно регулярно:

Для закрытия кредитки нужно обращаться не в любое отделение, а в подразделение банка по месту ведения счета:

11 Использование «антиотмывочного» закона (115-ФЗ).

В договоре комплексного банковского обслуживания ПАО «Сбербанк» также присутствуют уже традиционные, связанные с 115-ФЗ, пункты о праве банка запрашивать документы, отказывать в проведении операций, отключать от ДБО.

Тариф выучите назубок

Обезопасить себя от неожиданных списаний, повышенных годовых, неустоек и прочих «сюрпризов» от Сбербанка просто – нужно лишь внимательно изучить подписываемый кредитный договор. ФКУ в обязательном порядке прописывает все нюансы и условия грейса в сопровождающих сделку документах. Если знать их заранее, не будет дальнейших разногласий и недопониманий.

Первым делом смотрим на назначенную процентную ставку. Ее окончательный размер зависит от типа выпускаемой кредитки, категории заемщика и порядка погашения долга. Помните, что тариф допускает увеличение начальных годовых на несколько пунктов в одностороннем порядке. Чаще всего такое происходит из-за просрочек и неуплаты держателем пластика минимального платежа.

Восстанавливается грейс только после полного возврата изначального лимита. Контролировать размеры и сроки уплаты задолженности лучше не по памяти, а при помощи личного кабинета интернет-банкинга или мобильного приложения «Сбербанк Онлайн». Здесь в реальном времени отображаются все проведенные платежи и операции, в также остаток по счету, сроки погашения и прочие детали кредитования.

Изучив тарифный план, можно сформировать несколько важных правил по использованию сбербанковских кредиток:

- используйте пластик только для безналичных операций и платежей;

- не практикуйте обналичивание, так как снятие наличных не попадает под льготу беспроцентного периода;

- пеня начисляется, если заемщик не вносит минимальный платеж;

- Сбербанк предлагает несколько вариантов пополнения кредитки, которые отличаются сроками зачислениями и комиссией;

- пополняйте карточный счет заранее, чтобы технические задержки не привели к пропуску грейса.

Рекомендуется относиться к погашению кредитного долга максимально серьезно. Так, советуют всегда сохранять чеки и квитанции, подтверждающие пополнение кредитки. Помните, что при спорах с ФКУ по оплате придется доказывать свою правоту документально.

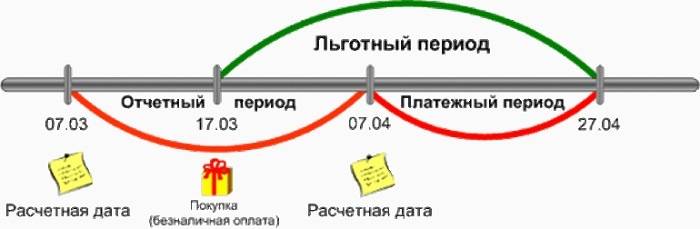

Отчетное время?

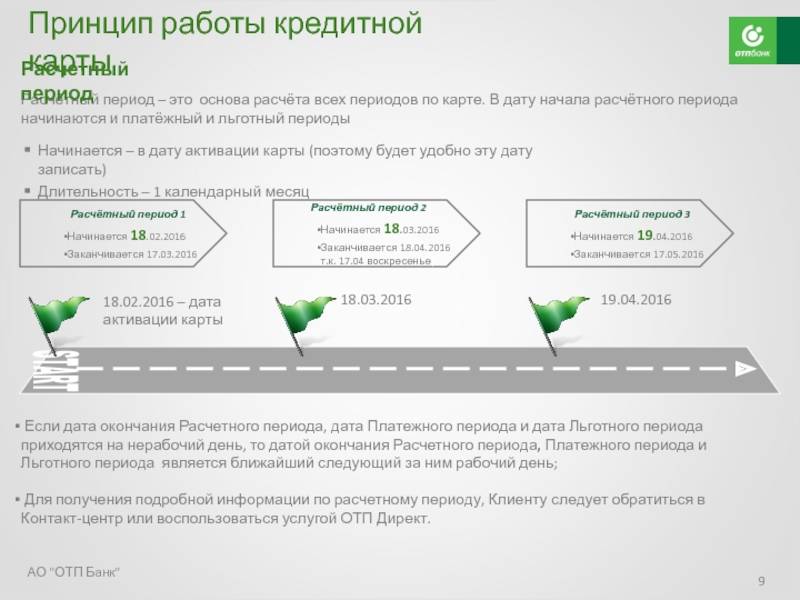

Первой и более продолжительной частью грейса является отчетное время. Отчетный период считается со дня активации кредитной карты, и составляет 30 суток

Очень важно запомнить эту дату, с момента получения кредитки на руки начнется действие грейса. Не важно, совершите вы первую покупку в этот же день, или через 2 недели, оставшиеся дни беспроцентного периода уже пойдут на убыль

Если вы сомневаетесь с точной датой начала отсчета, лучше обратиться к специалисту банка. Менеджер, основываясь на данных в программе, подскажет день введения пластика в действие и подробно объяснит, как самостоятельно определять сроки грейса.

По истечению 30 суток Сбербанк составит подробный отчет о расходовании средств по кредитной карте и направит держателю документ. В выписке будет содержаться следующая информация:

- сумма денег, израсходованных со счета за период;

- даты совершения платежей;

- общая задолженность перед финансовой организацией;

- размер минимального месячного платежа, необходимого к внесению на карту.

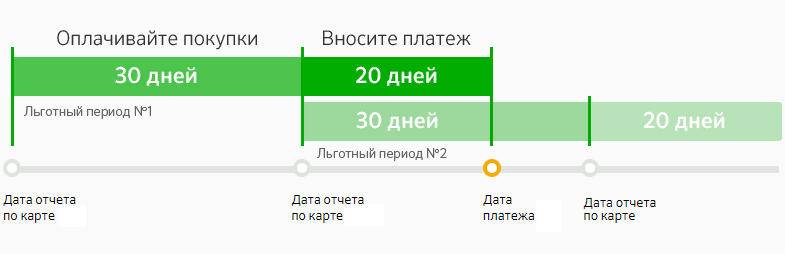

Если в ваших планах воспользоваться грейс-периодом по максимуму, то есть не уплачивать банку плату за пользование заемными средствами, погасить образовавшийся долг обязательно на протяжении оставшихся двадцати дней. Последующие 20 дней льготного периода именуются платежным временем. Если на кредитку не будет возвращена полная сумма задолженности, то избежать начисления процентов и пени не удастся. В течение платежного срока заемщику необходимо вернуть все средства, израсходованные за 30 дней отчетного времени.

Если возвратить долг полностью нет возможности, необходимо зачислить на кредитный счет сумму обязательного платежа, указанного финансово-кредитным учреждением в отчетной выписке. Тогда пеня насчитываться не будет, банк начислит только проценты по годовой ставке, определенной в договоре.

Необходимая оплата при погашении средств в течение льготного периода и при просрочке

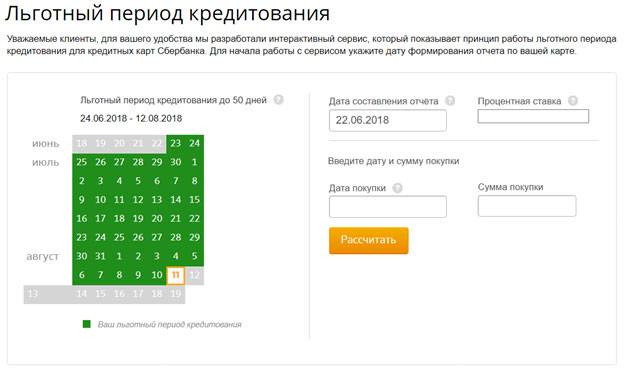

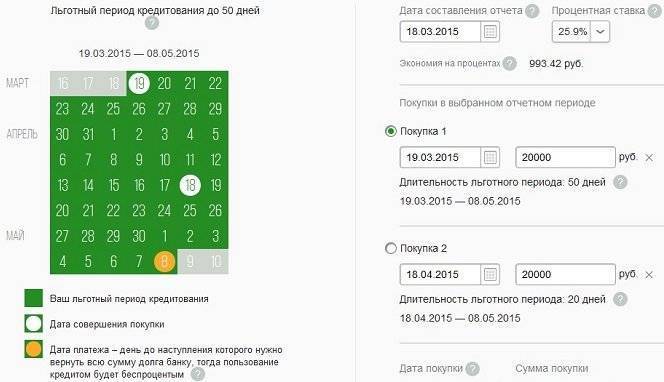

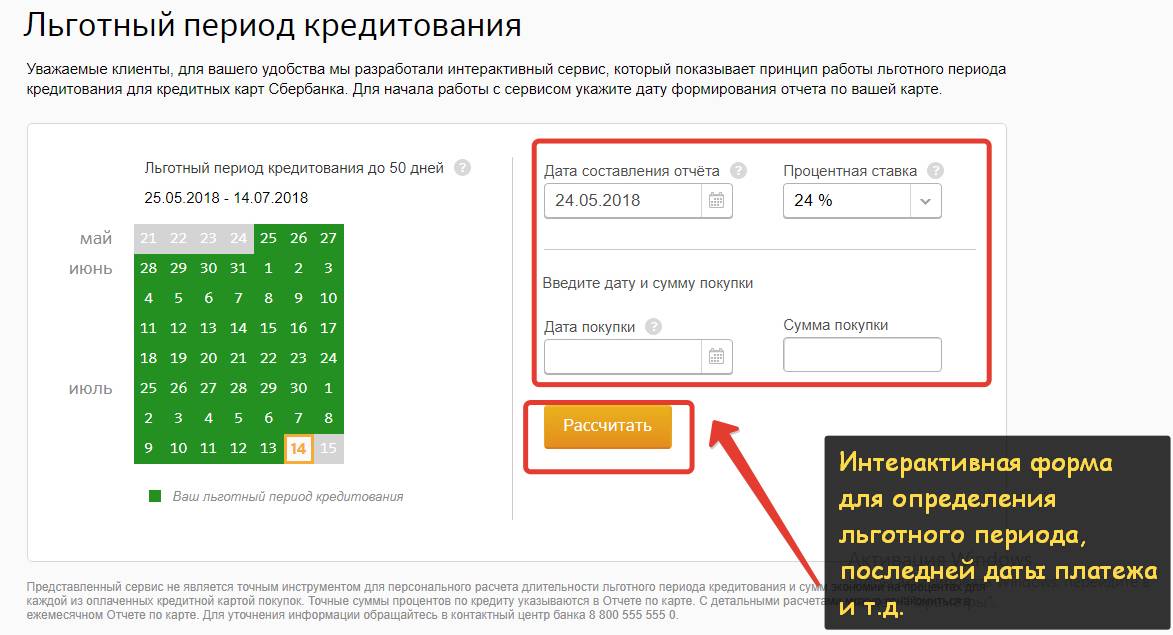

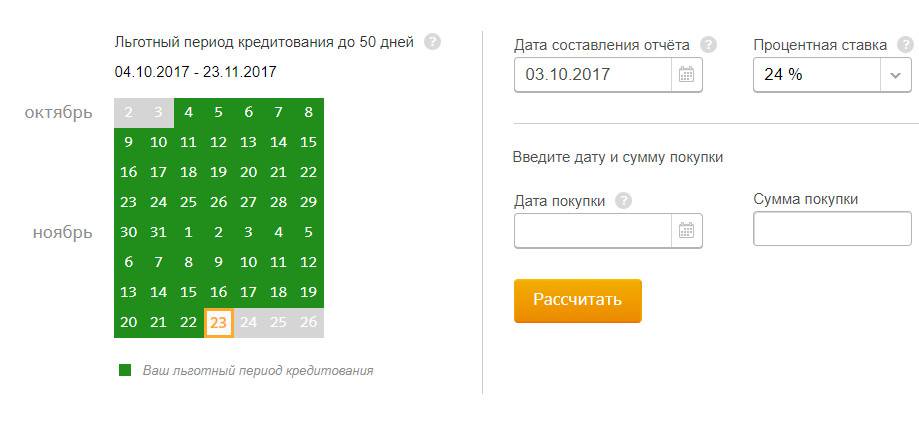

В первую очередь, необходимо отметить, что для удобства пользования кредитками на сайте Сбербанка действует специальный сервис, позволяющий быстро рассчитывать и получать необходимую информацию по имеющимся кредитным картам – такой способ позволяет избежать просрочек и точно определять крайнюю дату платежа.

Сервис, рассчитывающий сроки погашения задолженности по кредитной карте сбербанка

Стоит понимать, что даже при оплате снятых денег на протяжении грейс-периода, полностью избежать каких-либо затрат не получится – само пользование кредитной карты предполагает оплату за следующие функции:

- Страховые платежи – они могут начисляться в зависимости от типа карты;

- Погашение за пользование платными сервисами;

- Оплата за обслуживание карты. У Сбербанка по разным картам данная оплата может колебаться в пределах от 0 до 3500 рублей в год.

Что же может произойти в том случае, если пользователь карты пропустит беспроцентный период или по каким-либо причинам не сможет вовремя погасить его? Завершение беспроцентного периода автоматически запускает начисление процентов на снятую пользователем сумму, точнее величину денег, которую владелец не успел погасить. Среднее значение ставки по различным картам Сбербанка будет находиться на уровне 25-30%. К оставшейся сумме долга, точнее ее погашению также предъявляются определенные требования – на протяжении всего времени пользования кредиткой каждый месяц потребуется погашать не менее 5% от использованной суммы и в обязательном порядке все набежавшие за текущий период проценты.

Кроме того, при наличии просрочек по оплате кредитных карт к ее владельцу могут применяться следующие штрафные санкции:

- Увеличение процентной ставки по истечению грейс-периода;

- Начисление сверх процента неустойки и пени определенного размера, прописанного в кредитном договоре;

- Досрочное расторжение договора и автоматическое аннулирование кредитной карты;

- Отказ в увеличении лимита при необходимости осуществления такого действия;

- Значительное ухудшение кредитной истории, что приводит к проблемам при попытке оформления последующих кредиток или займов как в самом Сбербанке, так и любых других организациях РФ.

Оплату необходимой суммы по кредиту можно осуществлять одним из следующих способов:

- В отделении Сбербанка в любую из касс;

- Перечисление с имеющихся у владельца карты счетов;

- Пополнение при помощи банкоматов или других стационарных точек оплаты.

Итак, беспроцентный период пользования кредиткой Сбербанка – достаточно выгодное условие

Однако, применяя карту данной банковской организации, стоит обращать внимание с какого времени начинает считаться применение кредитки и когда наступает срок оплаты по взятым средствам. Кроме того, при ее использовании стоит учитывать основные условия кредитного договора – чтобы за конкретную услугу не начислялись дополнительные проценты

Не менее важным моментом является то, что при произведении оплаты начисление может происходить не в день ее перевода, а на протяжении еще 3-5 дней – такой фактор нередко приводит к возникновению просрочек, хоть фактически происходит и не совсем по вине пользователя.

Как работает кредитная карта сбербанка на 50 дней

Основное правило использования карты – возможность совершения траты денег с момента получения пластика. Покупать необходимые товары получится в магазинах или интернет-площадках. Наличие разрешения на снятие денежных средств является также мотивирующим фактором для использования карты. Использование льготного периода возможно только при проведении безналичной оплаты за товар или услугу.

Какая сумма кредитного лимита

Существующие кредитки Сбербанка предполагают наличие различного лимита денежных средств на счету. Определить заранее сколько денег одобрят не представляется возможным. Самый большой размер кредитного лимита для классических или золотых карт – 600 тысяч рублей. Премиальные карты предполагают наличие иного максимума – 3 миллиона рублей. Использование карты без допущения просрочек позволит позднее подать заявление на увеличение кредитного лимита. Случаются ситуации, когда банковская организация самостоятельно выдвигает предложение об увеличении максимума на счету.

Как рассчитать льготный период

Не всегда необходимо напрягаться для понимания срока отсчета беспроцентного периода использования пластика. Старайтесь использовать современные возможности для получения максимально допустимой информации о продукте. Личный кабинет пользователя программы, мобильное приложение помогут получить все интересующие сведения. Первая покупка является однозначной точкой для расчета льготного периода. Далее попробуйте отсчитать 50 календарных дней для понимания срока окончания грейс-периода.

Как узнать задолженность по карте Сбербанка: ТОП 5 способов

Для этого существует несколько удобных способов, причем в большинстве случаев посещение банка не понадобится.

Сбербанк Онлайн

Самый простой вариант уточнить задолженность – зайти в личный кабинет Сбербанк Онлайн. Если он еще не создан, необходимо зарегистрироваться на сайте – для этого понадобится только сберкарта и телефон, на который придет проверочное смс с кодом. Инструкция простая:

- Ввести номер кредитки.

- Получить смс и ввести код.

- Придумать собственный логин и пароль для постоянного посещения личного кабинета.

- Далее на главной странице можно увидеть все карточки; чтобы уточнить задолженность, следует кликнуть на значок кредитки.

- Затем можно увидеть сумму минимального платежа, дату и общую задолженность. Если есть открытые просрочки, система также покажет эти данные.

К тому же сервис отобразит так называемую задолженность льготного периода. Эта сумма, которую нужно внести для того, чтобы опять пользоваться бесплатной рассрочкой (периодом, во время которого проценты не начисляются).

Мобильный банк

Еще один способ узнать задолженность по номеру карты Сбербанка – отправить смс (на номер 900). В сообщении необходимо написать: «ДОЛГ».

Долг по кредиту в Сбербанке – как узнать

Если есть несколько кредиток, то в конце необходимо написать последние 4 цифры от номера кредитки, например: «ДОЛГ 6778». В ответ поступит сообщение, в котором будет описано несколько данных:

- дата ежемесячного платежа;

- крайняя дата его погашения;

- сумма общей задолженности.

Эти же данные поступают ежемесячно, если по карте подключен полный пакет мобильного банка. Сбербанк отправляет смс в дату формирования отчета – примерно за 20 дней до внесения очередного платежа по кредитной карте.

Горячая линия

Есть и другой вариант, как узнать долг по карте Сбербанка – обратиться на горячую линию по номеру 900 или 8 800 555 555 0. Колл-центр работает круглосуточно, звонки по всей территории России бесплатные. Если позвонить со своего телефона, идентификацию проходить не нужно – достаточно назвать свои ФИО и номер карты.

Если звонок поступит с другого телефона, необходимо также озвучить паспортные данные и адрес регистрации. Специалист горячей линии предоставит любую информацию, в том числе об общем долге, ежемесячном платеже и задолженности льготного периода.

Банкомат

Также уточнить информацию можно в любом банкомате или терминале. Инструкция простая:

- Вставить карту.

- Набрать ПИН-код.

- Нажать «Показать задолженность».

- Информация отобразится на экране; также есть возможность распечатать чек.

Через банкомат можно осуществить и погашение долга по кредитной карте Сбербанка. Для этого следует уточнить данные о ежемесячном платеже или общей сумме задолженности, после чего внести соответствующую сумму либо перевести ее со своей же дебетовой карточки.

Отделение банка

Наконец, получить нужные данные можно и в отделении банка. Для этого достаточно предъявить только свой паспорт. На месте можно получить выписку по счету, в которой будет отражена не только информация по долгу, но и сведения обо всех операциях за отчетный период.

При наличии просрочки можно попытаться осуществить урегулирование задолженности Сбербанка. Для этого следует узнать точную сумму и внести ее как можно быстрее. В некоторых случаях можно подписать соглашение о реструктуризации и уменьшить ежемесячный платеж.