Как избежать предстоящих выплат

Так как поручительство — это обязательство, взятое на добровольной основе, то ответственность поручителя непосредственно по кредитному договору наступает в соответствии с условиями, указанными в кредитном договоре. Но есть возможность избежать ответственности по долговому обязательству заемщика.

Существует несколько вариантов:

- переговорить с должником и попросить погасить задолженность;

- обратиться в банк с просьбой реструктуризировать долг;

- попробовать оспорить договор поручительства, но в этом случае необходимо нанять очень опытного юриста;

- оформить недееспособность;

- уволится с официальной работы и переоформить имущество на родственников.

Два последних варианта могут иметь место, но при обнаружении недостоверности гаранту придется все равно выплатить задолженность, если должник все же не будет выплачивать заем.

Подписание кредитного договора

Самые серьёзные риски поручителя

Финансовые сделки не обходятся без рисков. Все они могут быть разделены на несколько групп, каждая из которых напрямую относится к поручителю:

- Финансовые. Это значит, что только ему придётся гасить неустойки, проценты и даже тело долга по решению банка в случае, если заёмщик это не делает.

- Риск заполучить неважную кредитную историю. Просрочка отметится не только в рейтинге заёмщика, но и у поручителя.

- Предыдущий пункт станет причиной ограничения возможности взять ссуду в будущем. Пока не будут исполнены все обязательства по договору, где человек является поручителем, даже при наличии у него отличной платёжеспособности, ему не выдадут новую ссуду.

- Есть риск потерять недвижимость или любое другое имущество, которое является залогом. По решению суда, если заёмщик и исполнитель не в состоянии исполнить обязанности согласно договору, то по решению суда залог может быть изъят с целью погашения долга.

Если один супруг являлся поручителем, то даже в случае развода пары обязательства не прекращаются.

Полезный материал: Расчет платежей по ипотеке. Формула расчета платежей в excel.

Оформление договора поручительства: юридические нюансы

Гражданин, желающий выступать поручителем по кредиту, заполняет в банке-кредиторе стандартную анкету и предоставляет пакет документов, подтверждающих платёжеспособность. Заявки поручителя и заёмщика рассматриваются совместно, банк может отклонить кандидатуру гаранта или ухудшить условия предоставления займа, если в кредитной истории найдены недочёты.

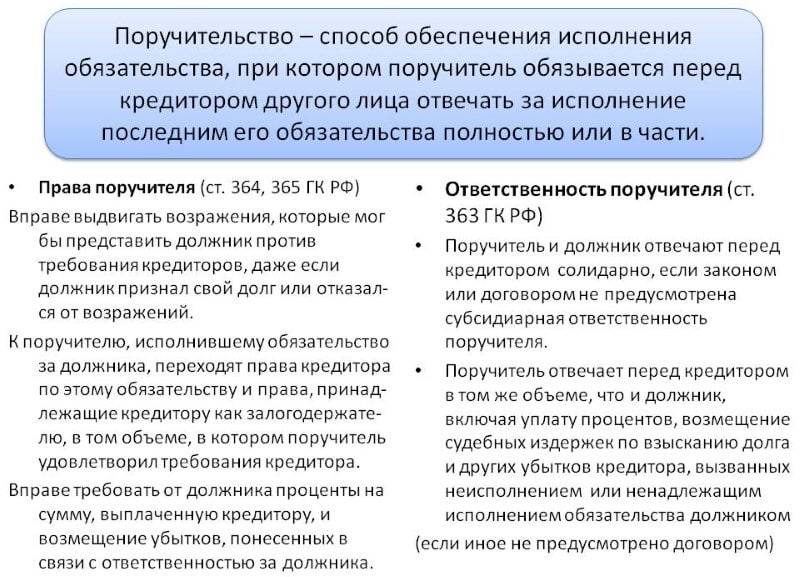

Права и обязанности поручителя установлены в статьях с 361 по 367 ГК РФ, потенциальному гаранту следует учесть ряд нюансов.

- Субсидиарная или солидарная ответственность поручителя. Если в тексте договора поручительства упоминается солидарная ответственность заёмщика и поручителя, долг будет взыскан с обоих клиентов равными долями. Если ответственность субсидиарная, банк может подать на поручителя иск о взыскании полной суммы кредита в случае неплатёжеспособности заёмщика.

- Частичное или полное поручительство. Если гарант поручается только за уплату основной суммы кредита, штрафы и пени должен будет погашать заёмщик. Если было оформлено полное поручительство, в случае судебного разбирательства гарант обязуется возместить неустойку, основной долг и судебные издержки.

- Условия прекращения поручительства. Обычно договор перестаёт действовать в случае погашения долга, изменения условий предоставления кредита или истечении срока предоставления поручительства.

Обязательства поручителя могут перейти по наследству, если родственники вступили в права владения имуществом умершего. Необходимость выплачивать долг отпадает, если банк перевёл долг на другое лицо (например, наследников заёмщика) без уведомления поручителя или финансовая организация была ликвидирована.

«Подводные камни» поручительства

Решение стать поручителем должно быть взвешенным и осознанным. Ведь, участвуя в подобной кредитной сделке, многие люди не знают, на что идут и что их ждет в случае невозврата должником денег.

- Заемщик, не исполнив свои финансовые обязательства перед банком, получает плохую кредитную историю. У созаемщика она также испортится навсегда.

- Если поручившемуся лицу также понадобится кредит во время выплаты заемщиком своего займа, то имеется большая вероятность отказа, так как кредитная нагрузка будет высокой.

- Смерть заемщика не является причиной списания кредита с поручителя. Вся сумма долга ляжет на его плечи, а не перейдет к наследникам должника.

- Но смерть поручителя не является причиной прекращения договора поручительства. После этого обязательства переходят к его наследникам.

- В ситуации, когда сопоручителей несколько, один из них, исполнивший денежные обязательства, вправе потребовать с остальных возмещения пропорционального их участию в обеспечении основного обязательства.

- Если в договоре поручительства отдельно оговаривается субсидиарная ответственность, то гарант отвечает только за указанную часть кредитных обязательств.

- Если должника признали банкротом, но кредитная организация успела до этого момента предъявить требования к поручителю, то его обязательства не прекращаются. При ином раскладе, долг списывается с заемщика и обязательства гаранта на этом прекращаются.

Требования к поручителю по кредиту

Они примерно те же, что и к основному заемщику, а именно:

- Возраст старше 25, но не старше 60 лет.

- Гражданство РФ и прописка.

- Постоянное проживание в стране.

- Легальное трудоустройство с подтверждением достаточного уровня дохода.

- Время работы на последнем месте не менее года.

- Благополучная кредитная история, отсутствие просрочек и любых долгов.

- Подтверждение отсутствия других кредитных обязательств и поручительств.

- Документы о регистрации в налоговой службе для поручителей-предпринимателей.

Родственные или близкие связи между соискателями – еще одна гиря на чаше весов в сторону одобрения кредита. Некоторые банки запросят у мужчин-поручителей военный билет.

Мелким шрифтом

Есть и неявные требования к поручителю, о которых нигде не написано:

- наличие диплома о вузовском образовании;

- востребованная профессия на рынке труда;

- опыт работы не менее 5 лет;

- значимый статус в обществе (руководящая должность, известность в сфере искусства или общественной деятельности);

- движимое и недвижимое имущество в собственности.

Все это обещает банку выгодную сделку: успешный и платежеспособный поручитель – гарантия возврата средств.

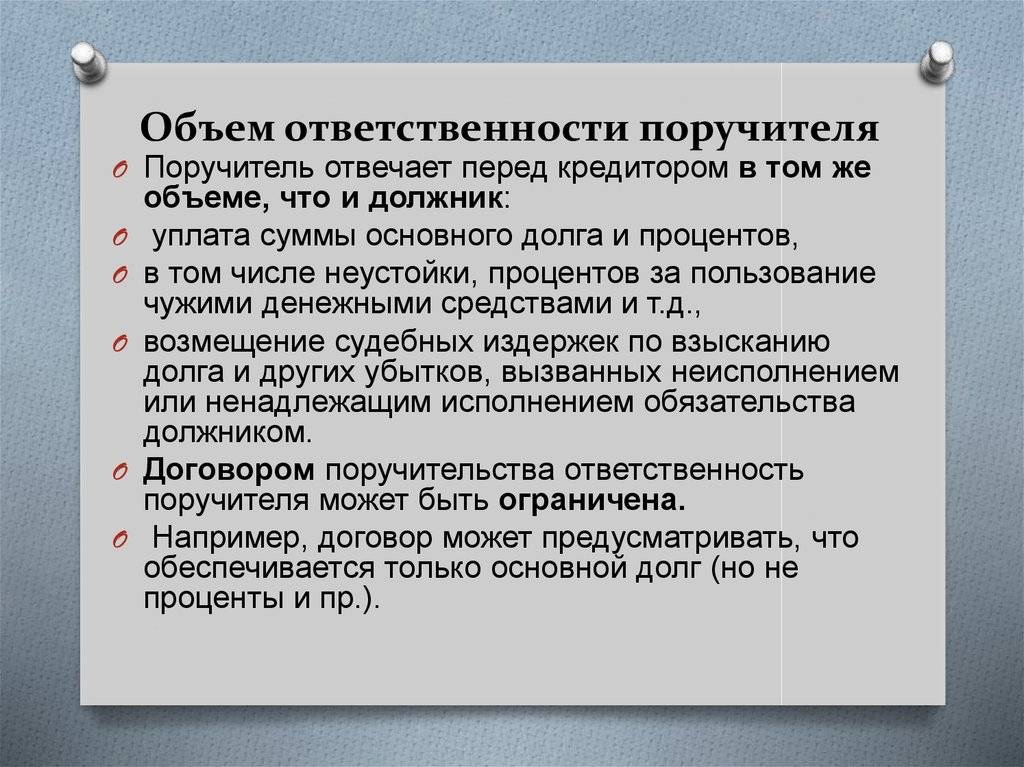

Пределы ответственности

Обязательства поручителя по кредитному договору могут быть полными или частичными. Однако в большинстве случаев кредиторы все же предпочитают использовать солидарную ответственность. Это значит, что в случае неуплаты кредита заемщиком поручитель гарантирует погашение задолженности, включая основной долг, начисленные проценты, пени и штрафы.

При субсидиарной форме ответственности банку необходимо доказать, что плательщик кредита отказывается погашать долг или не имеет для этого финансовой возможности. Взыскание в этом случае производится через суд, но не всегда решение принимается в пользу кредитора. Причин для этого может быть много, но чаще всего основанием является исчезновение заемщика.

Стоит обратить внимание, что если в договоре поручительства не прописана конкретная форма ответственности, по умолчанию она будет субсидиарной. Лучше заранее выяснить этот вопрос, еще до подписания документов в банке

Если кредитор предъявляет финансовые претензии к поручителю, не лишним будет обратиться к юристу, имеющему опыт в подобных делах.

Кто может быть поручителем?

Солидарным ответчиком по кредиту может быть не только родственник или друг. Хотя, в случае с физическими лицами происходит именно так. Но гарантом может быть и организация или посторонний человек, если для этого есть веские основания или взаимный интерес.

Гораздо интереснее взаимоотношения между юридическими лицами. Схемы оформления поручительства в этом случае бывают многоуровневыми, когда одно юридическое лицо поручается за другое, а за другое – третье, причём с разной степенью ответственности перед кредитором. Но будем исходить из того, что гарантом является физическое лицо.

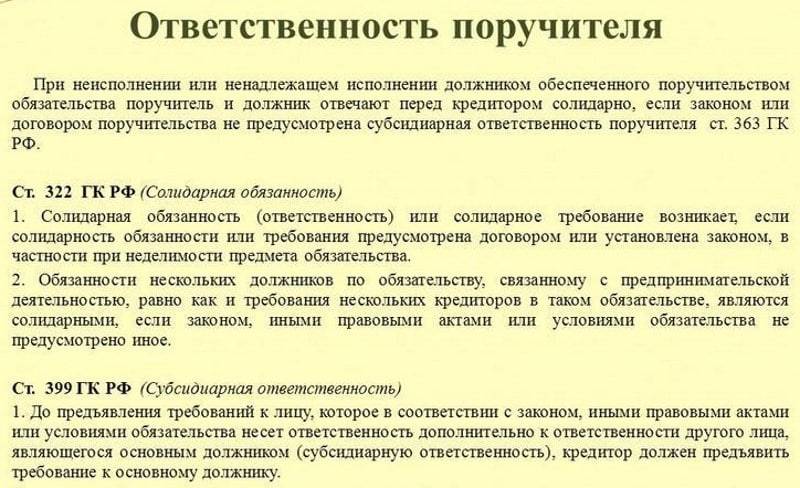

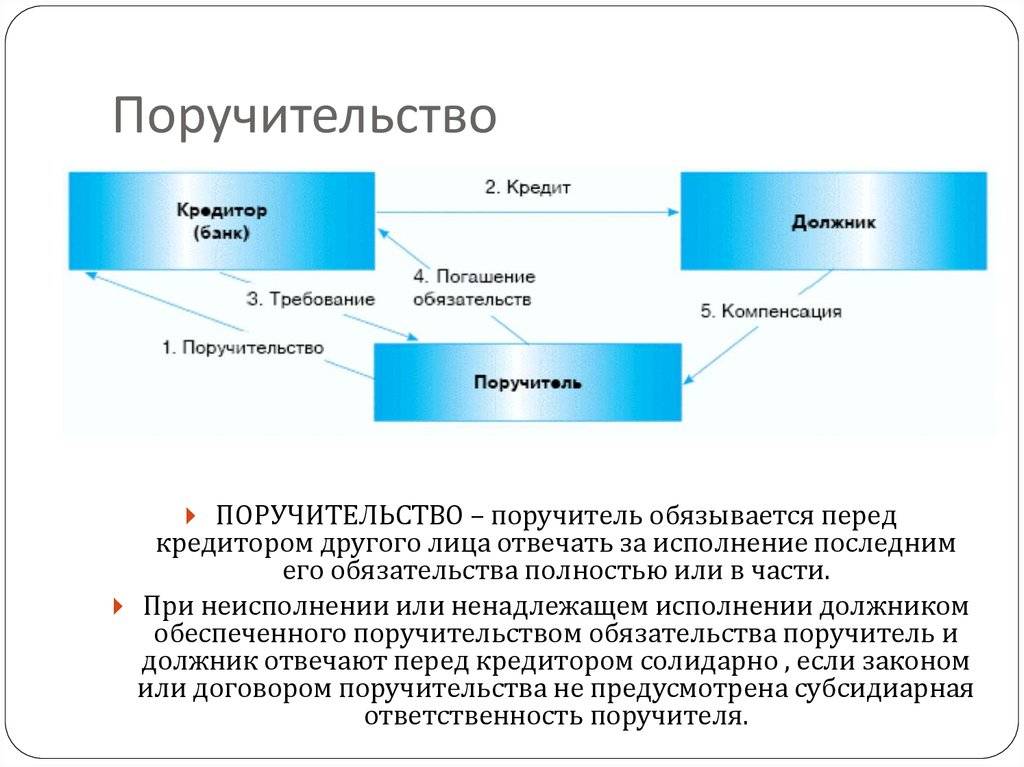

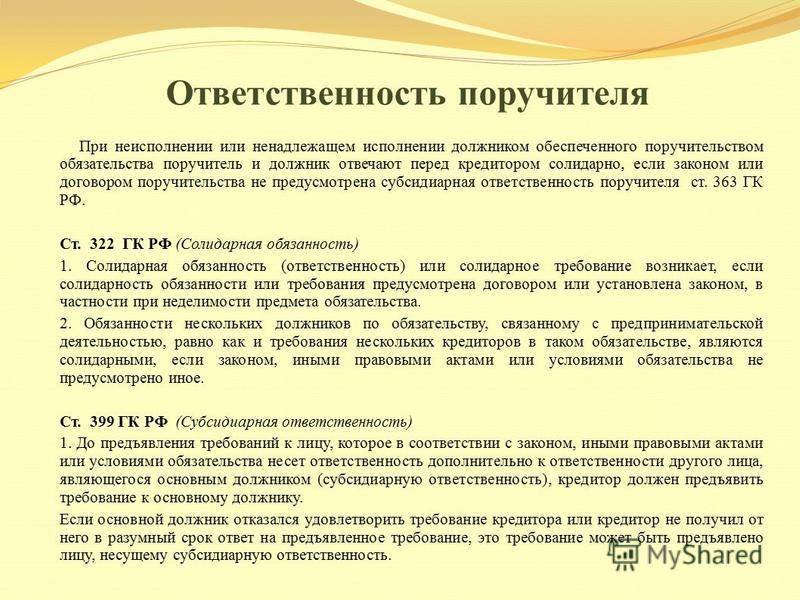

Ответственность поручителя и возможные риски

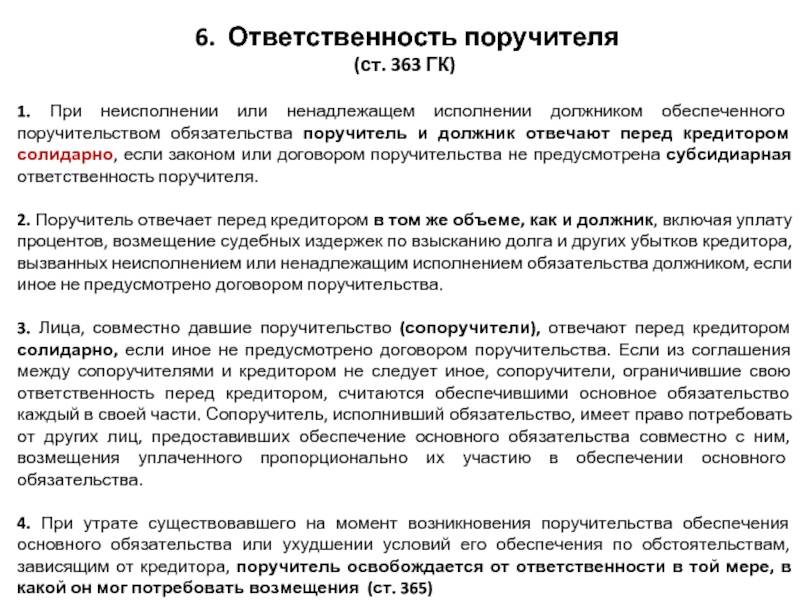

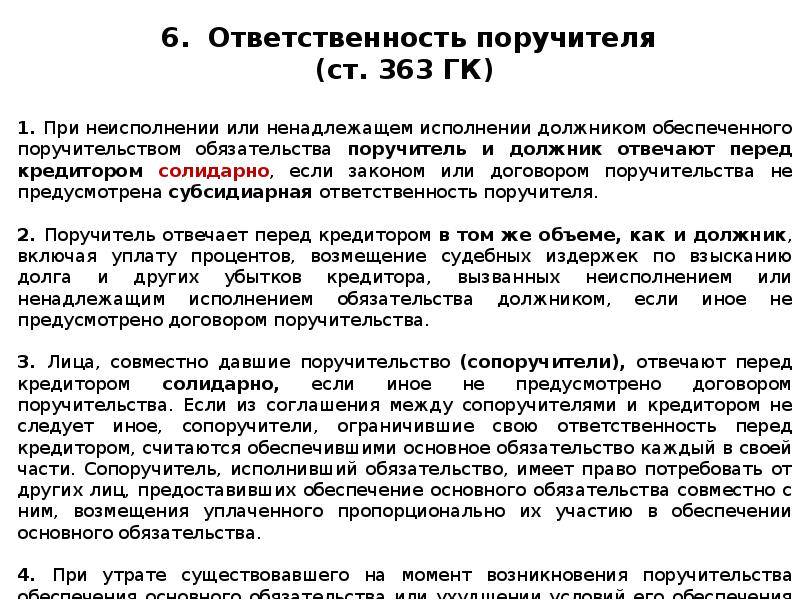

В договоре поручительства может быть предусмотрен один из двух видов ответственности. Первый из них – солидарная ответственность – предполагает равенство обязанностей поручителя и заемщика. В этом случае банк может предъявить санкции к поручителю при первой же задержке выплат заемщиком очередного взноса. Ответственность второго типа – субсидиарная – наступает только в том случае, когда заемщик не имеет возможности далее выполнять свои кредитные обязательства, и этот факт доказан в судебном порядке.

Таким образом, в случае нарушения заемщиком условий кредитного договора, банк имеет полное право затребовать у каждого поручителя выполнение следующих действий:

- оплатить сумму основного долга;

- погасить проценты по займу;

- выплатить все штрафы и пени;

- оплатить судебные издержки банка.

Погашение задолженности может проводиться как за счет денежных средств, в наличной и безналичной форме, так и за счет имущества поручителя. Неприкосновенной может остаться только недвижимость, и то, если она является единственным жильем поручителя и приобретена им в ипотеку. В остальном права банка не ограничены: он может не только наложить арест на любое имущество, но и арестовать счета поручителя, и обязать его работодателя переводить часть его заработной платы в счет погашения долга по займу (не более 50%).

Важный момент — ответственность поручителя при невыплате кредита заемщиком сохраняется даже в случае смерти. Если поручитель умирает до окончания срока займа, его обязанности переходят к его наследникам. Правда, последних банк не имеет права трогать до срока вступления ими в наследство, то есть в течение полугода после смерти наследодателя. Это еще раз доказывает, что поручительство – довольно рискованный шаг, который может здорово подпортить жизнь не только вам, но и вашим близким.

Порядок привлечения поручителя к ответственности по кредитным долгам

Разберем, как привлекают к ответственности поручителя при невыплате кредита заемщиком. Отметим, что при наличии нескольких поручителей, банк может требовать долг со всех одновременно, либо с отдельных лиц. Это право кредитора, на которое поручитель не может повлиять. Как и при любом взыскании, есть возможность защищаться в судебном и внесудебном порядке, на этапе .

Когда банк может требовать деньги с поручителя

Такое право возникает с первого же дня образования просрочки. Поэтому если вы оформили поручительство, рекомендуем сохранить график кредитных платежей, периодически проверять соблюдение сроков оплаты. Для этого можно обращаться к заемщику или в банк. В договоре поручительства может описываться порядок предоставления выписок по платежам.

Сложно заранее сказать, в какой период времени после возникновения просрочки банк предъявит требования по кредитному поручительству. В первые недели банк пытается выяснить причины образования задолженности, взаимодействуя с самим заемщиком. Но если период просрочки составит несколько месяцев, то поручителю стоит ждать претензии или извещения из суда.

Особенности взыскания долга

По договору поручительства взыскание будет идти по тем же правилам, что и для основного должника. Однако если на момент взыскания должник уже закрыл часть просрочки, банк может предъявить требование по поручительству только по недостающей части. Более того, заещмик обязан уведомлять поручителя об исполнении обязательства. Если заемщик не сделает это, то поручитель, сам заплативший банку долг по кредиту, сможет взыскать деньги с должника по .

При поручительстве привлечение к ответственности за кредитные долги осуществляется следующим образом:

- после образования просрочки сотрудники банка начнут взаимодействие с заемщиком (ему будут звонить, направлять претензии и т.д.);

- если задолженность не погашена, банк оформить документы в суд, привлечет ответчиком заемщика или поручителя, либо их обоих;

- в суде ответчик может подавать возражения, отзывы, ходатайства, контррасчеты, заявлять доводы в заседаниях;

- как и любой другой ответчик, поручитель может нанять юриста, защищаться в суде при поддержке представителя;

- в зависимости от исковых требований банка, суд взыщет задолженность только с поручителя, либо только с заемщика, либо с обоих ответчиков;

- после завершения судебного процесса банк получит исполнительный лист, направит его в ФССП.

Добиться полного отказа во взыскании по поручительству очень сложно. Такие обязательства подтверждены договором, соответствуют нормам ГК РФ. Как и основной должник, поручитель вправе:

- заявлять о пропуске сроков давности взыскания (3 года), если они пропущены банком;

- ходатайствовать перед судом о снижении суммы неустойки, если она несоразмерна долгу;

- просить отсрочить или рассрочить выплаты, если суд принял положительное решение по иску.

Какое имущество поручителя могут описать и продать приставы? Закажите звонок юриста

В суде не имеет смысла ссылаться на недобросовестность основного заемщика по кредиту. Договор поручительства изначально подразумевает риски неуплаты по кредиту. Но если поручителю придется заплатить долг банку, он вправе требовать возмещения с заемщика.

Что могут взыскать

Об этом сказано в статье 363 ГК РФ. Как и с заемщика, с поручителя могут взыскать в судебном процессе:

- основную сумму задолженности по кредиту;

- проценты за пользование деньгами (по ставке, указанной в договоре);

- штрафные санкции за просрочку (если они прописаны в кредитном договоре);

- судебные издержки (например, расходы по уплате госпошлины);

- другие убытки, возникшие в связи с взысканием.

Может сложиться ситуация, когда поручитель подписывал свое обязательство, когда заемщик брал условные 100 000 рублей кредита, тогда как взыскание по суду составит в 2-3 раза больше. Проценты и штрафные санкции будут начисляться на весь период просрочки, что существенно увеличит основную сумму долга.

После обращения кредитора в ФССП, принудительным удержанием будут заниматься приставы. Они могут арестовать счета и активы, удерживать долг с зарплаты. Более того, приставы взыщут исполнительский сбор и приступят к аресту и реализации имущества, если не погасить задолженность добровольно.

Если весь долг взыскан только с поручителя, то у приставов не будет никаких претензий к основному заемщику. В итоге приставы могут арестовать и продать активы вынужденного должника, тогда как основной заемщик останется с автомобилем или другим имуществом, приобретенным за счет кредита.

Поэтому еще раз скажем, что нужно тщательно оценить все минусы поручительства, прежде чем подписывать .

Требования к претендентам

Зачастую такая необходимость может понадобится в том случае, когда человек желает занять в финансовом учреждении большую сумму. Чем больше сумма займа, тем большее количество гарантов потребуется.

Кто может быть назначен поручителем по кредиту. В зависимости от величины кредита банки в качестве перестраховки заемщику предлагают привлечь стороннее лицо дабы таким образом гарантировать возврат заемных денежных средств. Но даже в случае такой необходимости стать гарантом может не каждый. Какие обязанности на него возлагаются. Все дело в том, что финансовое учреждение должно быть уверено в платежеспособности субъекта, поэтому претендентам на эту роль предлагается выполнить ряд условий.

К ним относится:

- Лицо, достигшее 18 лет, также гражданину не должно исполниться более 65 лет до момента окончания кредитного обязательства.

- Человек, выступающий гарантом, обязательно должен быть гражданином Российской Федерации (данный факт подтверждается документом о постановке на учет по месту проживания).

- Претендент должен иметь постоянный доход не менее, чем полгода на одном и том же рабочем месте.

- Одним из важнейших моментов считается наличие безупречной кредитной истории.

Данный перечень условий является основополагающим, но в каждом банке имеются свои требования, поэтому необходимо такой вопрос выяснить непосредственно в самом финансовом учреждении, в котором предполагается заем денежных средств.

Преимущества и недостатки для сторон кредитного договора

Для банка и заемщика наличие поручителя – безусловное преимущество. Для самого поручителя взятые обязательства чреваты опасностями и сложностями.

Заключение договора поручительства сводит к минимуму риск банка не получить обратно выданных средств или оказаться жертвой мошенничества, если кредит был оформлен по фальшивым или украденным документам. Для кредитуемого наличие поручителя дает возможность взять деньги на более выгодных условиях.

Поручитель подвергает себя и свое имущество серьезному риску. Поскольку он несет полную ответственность вместе с заемщиком, то, в случае недобросовестности последнего, ему придется погашать не только кредит, но и пени, штрафы за просрочку платежа. В худшем случае он может лишиться имущества. Кроме того, вероятность получения займа на свои нужды сводится к минимуму, поскольку банк приравнивает договор поручительства к кредиту. Единственным плюсом является возможность сформировать положительную кредитную историю при выполнении взятых на себя обязательств.

Также нужно помнить о том, что поручителю, возможно, будет сложно взять на себя кредит, поскольку информация об обязательствах может отображаться в кредитной истории (подробнее — как узнать свою кредитную историю). При расчете платежеспособности банк будет учитывать обязательства по долгу как расходы, что снижает вероятность одобрения. Более того, информация о закрытом кредите не сразу попадает в Бюро кредитных историй. Поэтому, если вы были поручителем по долгу, который уже возвращен банку, обязательно приложите к кредитной заявке справку об этом.

Судебная практика и рекомендации поручителю

При заключении договора поручительства следует внимательно изучить все, что касается кредита (сумма, срок, стоимость)

Самое пристальное внимание необходимо обратить на заемщика и условия договора:

- его платежеспособность;

- соответствие заявленных данных действительным;

- заключить с заемщиком отдельное соглашение на возмещение средств, затраченных на погашение долга по займу и внести в него пункт о вознаграждении за оказание услуги поручительства;

- внимательно следить за своевременностью погашения ссуды и процентов за пользование ею;

- попытаться заменить солидарную ответственность субсидиарной.

Кроме того, все документы по кредиту нужно сохранять, а по окончании взять в банке справку о его полном погашении.

Если к поручителю предъявлены требования о погашении долга заемщика или наложен арест на квартиру или другое имущество, нужно попытаться договориться с банком об отсрочке платежа или уменьшении суммы задолженности посредством реструктуризации.

Как вариант, можно сообщить в банк об ухудшении материального положения. Если банк официально откажет в аннулировании договора поручительства или реструктуризации долга, в судебном порядке оспорить его решение.

Для того чтобы суд дал разрешение на арест имущества, банк должен знать о его наличии, месторасположении и документально подтвердить это. Поскольку при заключении договора банки редко требуют такого подтверждения, то судами подобные иски банков часто отклоняются.

Но запрос на поиск имущества должника может быть направлен судебными приставами, у которых есть право получения данной информации из государственных реестров. Если все-таки пришлось столкнуться с приставами, нужно знать следующее:

- Не подлежат аресту жилье, если оно единственное, земля, на котором оно стоит, средства для работы, еда и мебель, средства для отопления и приготовления пищи, домашний скот, средства обеспечения жизнедеятельности инвалида, награды.

- Арест имущества должен быть подтвержден документально.

- Опись оформляется в присутствии 2-х понятых. Если пристав привлекает их без согласия хозяина, последний имеет право дать им отвод и потребовать своих понятых (например, соседей).

- Пристав не имеет права обыскивать помещение.

В подавляющем большинстве случаев снять проблему возможно только полностью погасив долг, проценты, штрафы. Чтобы избежать лишних трат, лучше платить сразу по требованию банка.

Как поручителю защититься от суда и приставов

Выходит, поручительство — это кабала, от которой невозможно избавиться? Если законом не определено иное, поручитель избавляется от обязательств только после полной выплаты кредита, поэтому не нужно поручаться, если у вас нет денег. Но есть несколько способов защитить себя, не отказывая заемщику в просьбе:

Заключите с заемщиком договор о сроке поручительства — как только он закончится, вы не будете иметь к кредиту никакого отношения (но важно сохранить договор, потому что информация о вас останется в банке, и вас вызовут в суд в случае неуплаты кредита);

Определите, кто и сколько будет возвращать в случае невыплаты долга (его, а также проценты, можно распределить по долям между поручителями и заемщиком);

Изучите договор о выдаче кредита: как поручитель, вы можете настаивать на изменении условий вроде повышения процентов, взимания комиссии и прочего.

Права и ответственность поручителя

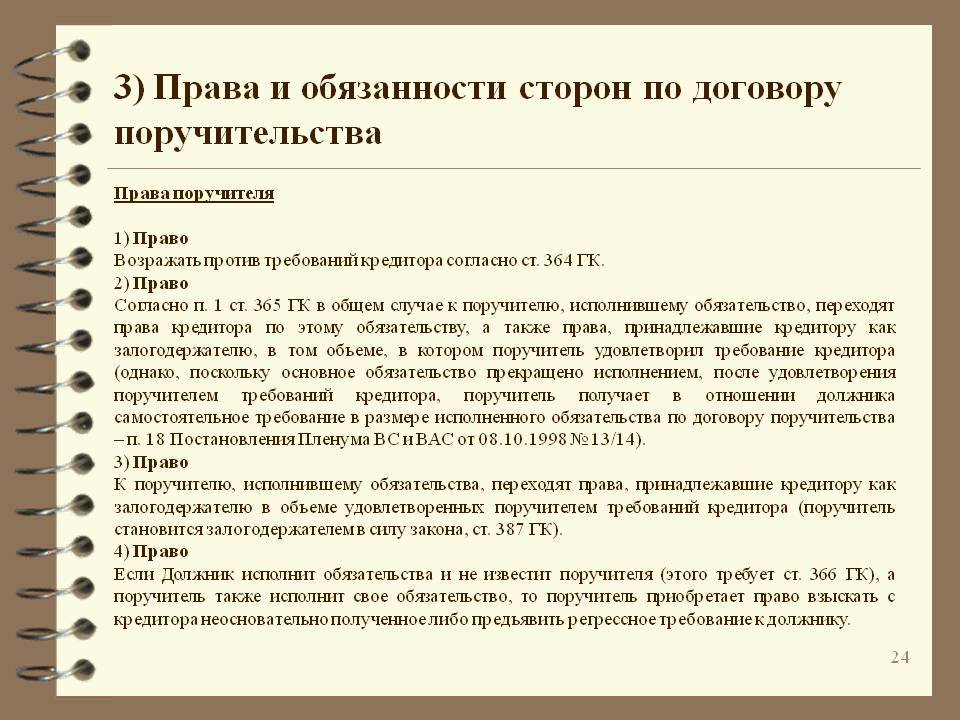

Институт поручительства действует в соответствии с Гражданским кодексом РФ и регламентируется статьями 361-367 параграфа 5. Поручитель берет на себя обязанность отвечать перед кредитором за выполнение обязательств заемщиком. При этом договор о полной либо частичной ответственности обязательно должен быть задокументирован.

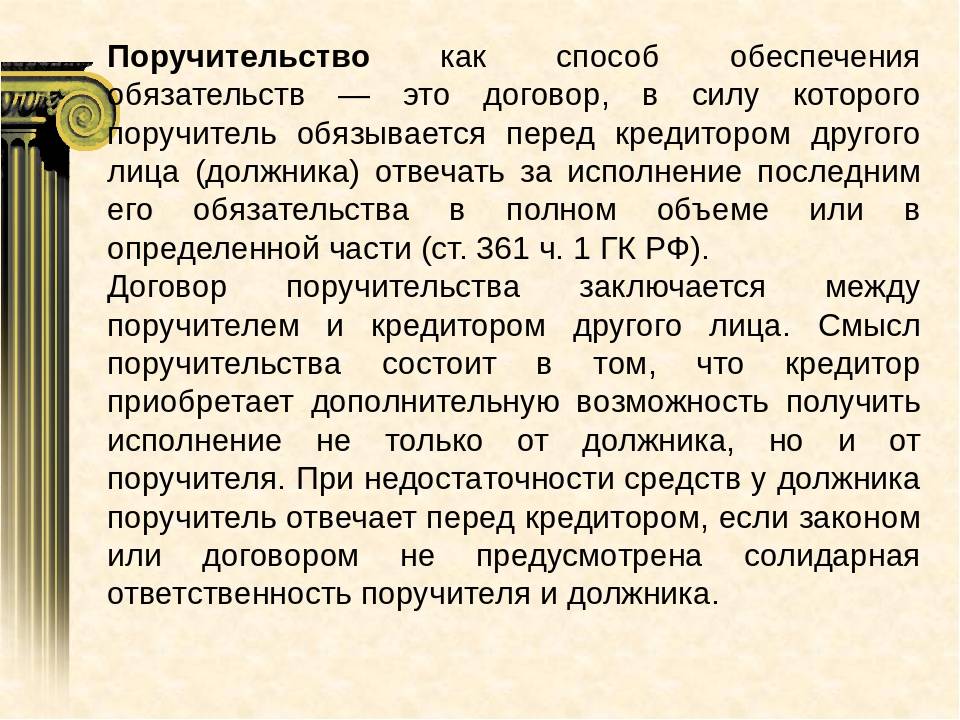

По умолчанию договор поручительства подразумевает солидарную ответственность заемщика и его гарантов в случае невыполнения финансовых обязательств. Кредитор наделен правом требования о возмещении ущерба от всех должников либо от каждого в отдельности (ст. 323 ГК). В спорных ситуациях банк обычно подает иск, где ответчиками значатся заемщик и поручители. Гарант делит ответственность наравне с должником, включая судебные издержки.

Если в договоре прописана субсидарная ответственность (ст. 399), то финансовая организация сначала предъявляет претензии должнику и лишь, когда тот не сможет вернуть заемные средства – перенаправляет требование поручителю.

Статьей 365 ГК предусмотрено, что в случае исполнения обязательств поручителем, к нему переходят права кредитора, соответствующие погашенной части займа. Иными словами, поручитель может претендовать на долю залогового имущества заемщика, за которого внес часть долга. Кроме того, возможно добиться уплаты процентов, соответствующих выплаченным кредитору, а также возмещения иных убытков.

Для подачи иска в судебную инстанцию с требованием возврата средств поручителю понадобятся:

- копия кредитного договора;

- договор поручения;

- договор об уступке требования;

- платежки об оплате требований банка.

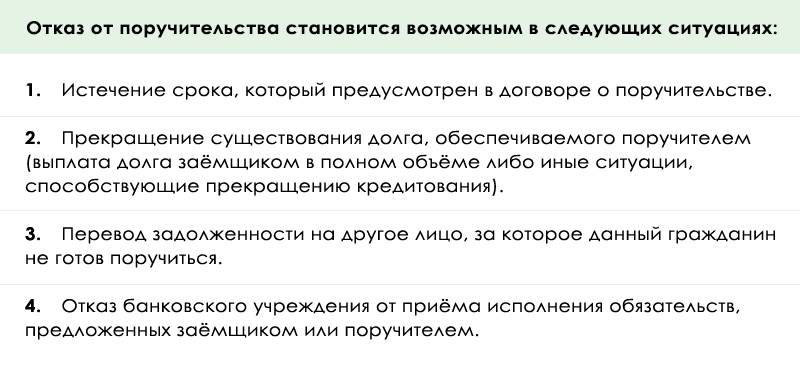

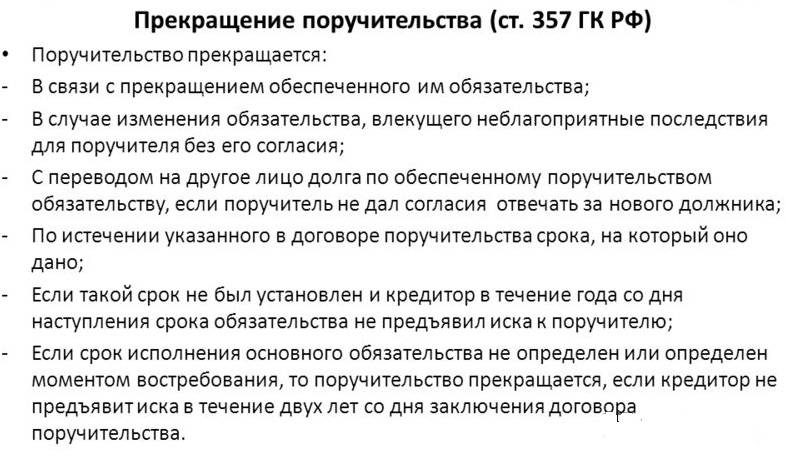

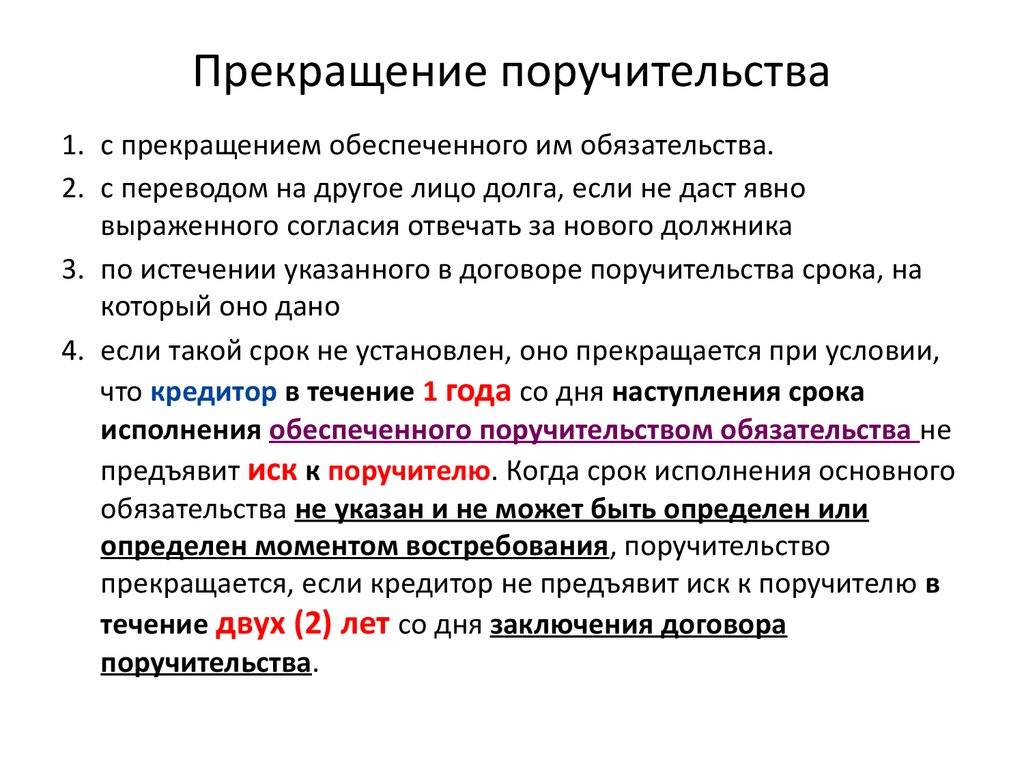

Поручительство может быть прекращено (ст. 367 ГК) в случаях, если:

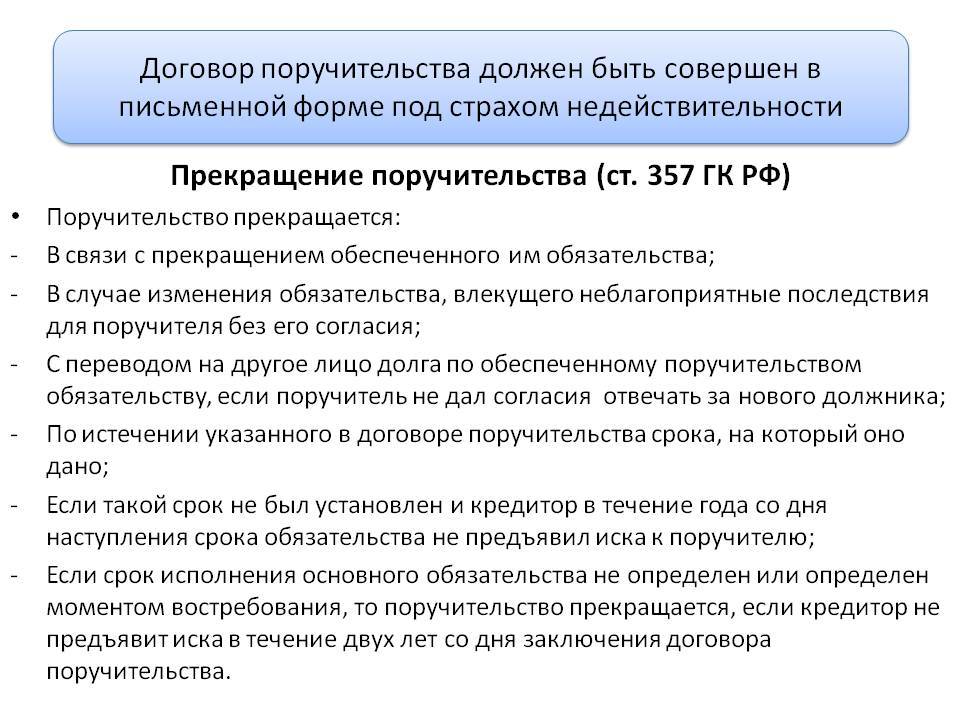

- в условия кредитования внесены изменения, повлекшие увеличение обязательств либо иные негативные последствия для поручителя, на которые он не давал письменного согласия;

- обеспеченный поручительством кредит погашен или закрыт;

- кредитный долг переведен на другое лицо без согласия поручителя;

- кредитор отказывается принимать исполнение обязательств от гаранта;

- истек указанный в договоре срок поручительства (если он не указан – поручительство прекращается через год с момента наступления срока исполнения обязательств, при условии отсутствия иска к поручителю).

В случаях, когда срок исполнения обязательств не задокументирован и момент востребования не определен – поручительство прекращает действовать по истечении 2 лет со дня заключения договора (при отсутствии иска от кредитора).

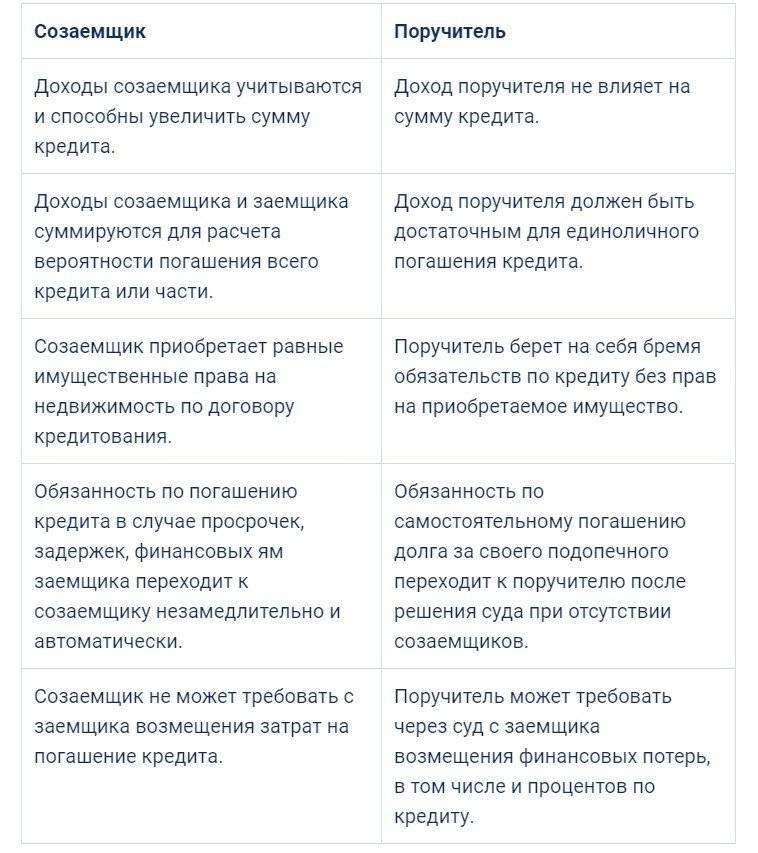

Права и обязанности поручителя

Дополнительная ответственность по кредитному договору может возлагаться на поручителя и созаемщика. Их статус во многом, одинаков. Однако у поручителя практически нет никаких прав, но есть сплошные обязанности. Например, если заемщик за счет кредита купил квартиру, машину или другое имущество, то этим имуществом может пользоваться и созаемщик. А вот поручитель не может требовать выделения доли в купленном имуществе, переоформления права собственности. У созаемщика, напротив, такое право возникает, особенно если он привлекается .

Главной обязанность при поручительстве является оплата по долгам заемщика. Пока заемщик соблюдает кредитный график и вовремя вносит платежи, банк не вправе требовать деньги с других лиц. Но как только возникнет просрочка, банк может привлекать к ответственности как заемщика, так и поручителя.

Какую ответственность несет поручитель по долгам основного заемщика

В этом вопросе может быть два варианта. По умолчанию, поручитель будет отвечать солидарно с основным должником. Солидарность означает, что банк может выбрать один из следующих способов взыскания:

- только с основного должника;

- только с поручителя;

- часть с основного должника, часть с поручителя.

Также банк вправе прописать в договоре поручительства субсидиарную ответственность. Но такие случаи встречают редко. При субсидиарной ответственности поручитель будет платить долг только в части, не погашенной заемщиком. Поэтому банку придется сначала взыскивать задолженность с заемщика, а уже потом предпринимать аналогичные действия по отношению к другим лицам.

Чем субсидиарная ответственность при кредитовании физ лиц отличается от солидарной? Спросите юриста

Всему есть предел

Ко всем прочему у взыскания денег с поручителя существует срок давности. Если, к примеру, банк «запамятовал» обратиться к нему на протяжении полугода от момента появления права на истребование задолженности (со времени прекращения денежных поступлений), то он автоматически лишается права предъявлять какие-либо требования по этому вопросу. В этом случае под обращением понимается не телефонный звонок специалиста по кредитам, а требование о погашении задолженности в письменном виде.

Кстати, «сражение» в суде между банком и заемщиком может длиться достаточно долго. Средний показатель задержки внесения платежей кредитором составляет от двух до трех месяцев. Затем еще приблизительно месяц противоборствующие стороны препираются относительно кредитных каникул, реструктуризации задолженности и тому подобное. Иногда, солидное количество времени может быть затрачено банком на то, чтобы привлечь коллектора и на «беготню» за заемщиком. Так что сроки должны быть на первом месте!