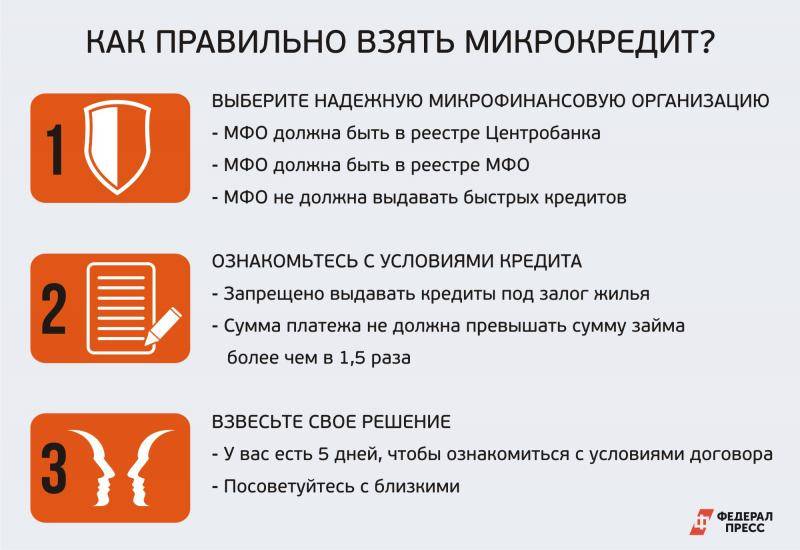

Требования к заемщикам

В стандартном случае взять микрозаймы в Волгограде могут лица от 18 до 65. Поскольку многие МФО предлагают расширенный возрастной диапазон, за онлайн микрозаймами могут обращаться и пенсионеры постарше.

Кредитование в Волгограде доступно в том числе и безработным. Почти всегда для оформления займа нужен только паспорт. В редких случаях требуется подтверждение дохода. Несмотря на минимум необходимых документов, справка о доходах способна увеличить кредитные лимиты для новых клиентов.

Получение минизаймов возможно даже с плохой кредитной историей. Низкий рейтинг заемщика не позволит ему взять мини займ в Волгограде на крупную сумму, но не станет причиной отказа. Да, МФО могут ответить негативно, но, учитывая большое количество подобных компаний, можно не переживать за исход дела – это работает.

Чего ни в коем случае нельзя делать

- Не грубите звонящему в ответ – этим вы ничего не добьетесь. Звонки, возможно, и прекратятся, но отношение к вам у банка или МФК испортится

- По этой же причине не бросайте трубку сразу. Выслушайте звонящего до конца и по итогам сообщения определите, что делать дальше

- Не показывайте недовольство или раздражение. Даже если звонок разбудил вас в три часа ночи, сохраняйте спокойствие и адекватно оценивайте ситуацию

- Не добавляйте сразу номер в черный список – попытайтесь сначала решить проблему другим путем

- Не поддавайтесь на провокации – особенно, если звонят коллекторы. Так вы только усугубите ситуацию

- Никому не сообщайте секретные данные вашей карты и SMS-пароли для подтверждения операций. Помните, что даже сотрудники банка не имеют права запрашивать эти сведения

Погашение микрозаймов

Микрозаймы на 30 дней и меньше погашают в конце срока договора, а долгосрочные микрокредиты – аннуитетными (равными) платежами раз в 1-4 недели. Вносить платежи микрофинансовые организации предлагают следующими способами:

- наличными через партнеров (терминалы, кассы салонов связи и т. д.);

- переводом на расчетный счет кредитора через любой банк;

- со счетов электронных кошельков;

- картой любого банка на сайте.

Если своевременно внести платеж нет возможности, рекомендуется пользоваться услугой продления срока договора. При просрочке кредитная история клиента ухудшается, ему начисляют пени, а также МФО в Волгограде может обратиться в суд и начать процедуру принудительного взыскания задолженности.

Как защититься?

Фото: pixabay.com

Нельзя передавать личные данные через сервисы, требующие самоидентификацию по снимком самого себя с паспортом. Если избежать проверки не удалось — проверяйте по БКИ. Не пользуйтесь сомнительными посредниками, требующими данные, пока не проверите на надёжность.

Законодатели подготавливают новые законопроекты, предписывающие МФК проверять данные клиента не только звонком по номеру, но и по БКИ, МВД и госорганов. Опрос заёмщика позволит заподозрить его в том, что кто-то третий его подставляет под финансовый удар. Но неразрешаемым вопросом остались паспорта, которые были украдены. Мошенники переклеивают фото — они делают это настолько профессионально, что отличий между реальными и подставными данными практически не видно. При подделке паспорта идентифицировать человека через снимок с этим же паспортом в руках нельзя.

В особых случаях кандидатом на обман, подлог становится человек, не оставивший данных. Дело в том, что мошенники могут купить паспортные данные на чёрном рынке баз данных, сканов документов. Данное безобразие возможно, пока законодатели не обяжут работников микрофинансовых контор сверяться с реальными государственными базами данных. Как только такая проверка станет реальностью — работники микрофинансовых структур смогут обезопасить и самих себя, и клиентов от подлогов. Останется лишь единственный способ — «подковёрное» мошенничество из МФО: сотрудник конторы самостоятельно «сливает» данные за дополнительные деньги третьим лицам, нарушая при этом закон. Накажут ли его самого — вопрос времени.

Как общаться с коллекторами

В этом вопросе самое главное спокойствие. В 2016 году в силу вступил закон о защите прав физлиц при осуществлении деятельности по взысканию просроченной задолженности. В нем четко прописано, что коллекторы имеют право требовать возврата долга с помощью телефонных звонков и СМС — сообщений. Но беспокоить должника они имеют право не чаще двух раз в неделю в будни с 8 до 22 часов, а в выходные с 9 и до 20 часов. Являться к должнику можно только раз в неделю.

Коллекторы очень часто «предупреждают» должников о том, что невозврат долга якобы чреват возбуждением уголовного дела по статье «мошенничество» или «уклонение от уплаты кредита». Это всего лишь психологическое давление, поддаваться на него не стоит. Если вы сделали хотя бы один платеж по кредиту, то уголовное преследование вам не грозит.

Если коллекторы звонят ежедневно или того хуже ежечастно, то в разговоре со специалистом коллекторского агентства выясните его юридический и фактический адрес местонахождения, ФИО руководителя и сошлитесь на указанные нормы закона.

Если это не подействует — начинайте фиксировать количество и время звонков (например записывать их на диктофон или разговаривая в присутствии друзей или родственников, которых можно привлечь в качестве свидетелей).

Если эти звонки наносят материальный (например ваш рабочий телефон постоянно занят и вам не могут дозвониться клиенты) или моральный (вы получили нервный срыв из-за разрывающегося телефона) вред, то фиксируйте ущерб и отправляйтесь в суд. Статья 11 Закона гласит о том, что кредитор или его представители обязаны возместить весь ущерб, причиненный во время процедуры взыскания.

Впрочем в суд можно подать и не дожидаясь ущерба. В этом случае вам нужно написать заявление о привлечении агентства к административной ответственности.

Можно ли рекламировать микрозаймы

Закон о рекламе разрешает продвижение деятельности микрофинансовых организаций, но с некоторыми ограничениями. Так, нужно указывать полное наименование МФО, включая организационно-правовую форму и реквизиты. А еще нужно указывать все условия, которые могут повлиять на стоимость кредита для заемщика.

Лить Фейсбук больно? С нами нет Регистрируйся️

подробнее

Теоретически реклама МФО возможна, в том числе в арбитраже трафика — достаточно просто запросить нужные данные у представителя рекламодателя в CPA-сети. Практически все немного сложнее — микрозаймы запрещены в Google Ads, а модераторы других рекламных сетей относятся к кампаниям настороженно и обычно модерируют их дольше, чем другие.

Как обнаружить виновников?

Фото: pixabay.com

Задолженность, в которой проценты в несколько раз опережают взятую взаймы сумму, не учтённая в реальности, способна поломать человеку жизнь в буквальном смысле. Профессиональные мошенники поставили это дело на поток — они посылают эти анкеты пачками. Кредитующая фирма иногда идёт навстречу и пытается дозвониться до конкретного человека по его же мобильному номеру. Микрофинансовая контора Moneyman, прежде чем оформлять договор, побуждает своих сотрудников проверять звонком на мобильный номер, действительно ли данный клиент оформлял заём или кредит. Эти же работники проверяют данного человека по базе БКИ и уточняют сведения из анкеты.

К сожалению, на микрозаймах мошенники обогащаются. Они выписывают кредиты на третьих лиц, сверяясь по добытым сведениям. Недопущение подобных инцидентов лежит лишь в рамках компетенции сотрудников той или иной МФК, дающей право последним удостовериться, это это именно тот человек, и он действительно собирается взять кредит или заём.

В период установления факта непричастности граждан к отдельно взятым долгам коллекторские агентства звонят им, психологически давя на сознание жертвы мошенников, требуя вернуть несуществующий долг. Заявку необходимо предоставить в полицию как можно скорее — сделка с МФК, которой на самом деле не было у данного гражданина, оспаривается в соответствии с ГК России. Потерпевший обязан уведомить полицейских об использовании его персональных данных в мошеннических целях. Микрофинансовая контора обязана предоставить правоохранительным органам сведения о кредите, выданном в указанную дату.

Условия

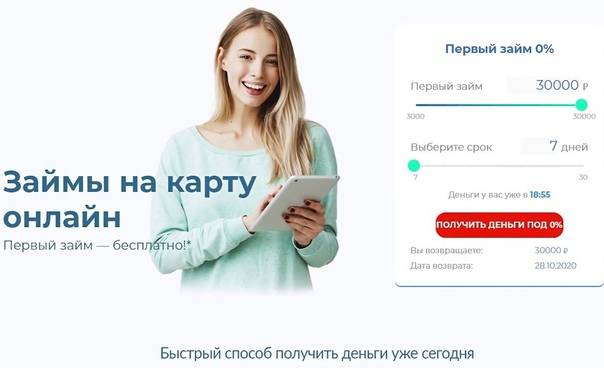

Новым заемщикам чаще всего мгновенно доступны микрозаймы на срок до 30 дней. Сумма их может составить от 1 до 10-15 тысяч рублей. Погашают такие ссуды единовременным платежом в конце срока, а ставка по ним может составить до 1% в сутки.

Для надежных клиентов МФО в Волгограде увеличивают сумму микрозайма до зарплаты до 30 тысяч рублей. Часто для этой категории заемщиков доступны мгновенно еще и микрокредиты на 3-12 месяцев. Сумма по ним может составить до 50-100 тысяч рублей.

Клиенту не придется передавать имущество в залог или искать поручителей. Выдаются все займы онлайн без обеспечения.

Как это работает?

Бывает, что ошибка выявляется ещё на стадии проверки персональных данных. Мошенник может назвать номер мобильного, ему не принадлежащий. Но гуру-махинаторы теперь берут небольшие займы, при этом полностью вписываясь в требования микрофинансовой компании — нужен лишь снимок предполагаемого заёмщика с паспортом в кадре и полные сведения с запрашиваемыми данными. Заявление в полицию не даст никаких результатов — правоохранительные органы считают, что жертвой является не конкретный человек, а сама компания, куда он обратился за займом.

Попавшие на несуществующий кредит или займ люди неоднократно пытаются доискаться, каким образом к ним попала данная фотография. Реальность такова, что данные эти мошенники получили из конкретных источников. Чтобы зарегистрироваться в сервисе, например, где возможно добраться в другой город или регион на любой легковой машине, едущей по тому же маршруту, куда направляется и желающий оказаться в пункте Б, новый пользователь должен пройти регистрацию, сняв самого себя вместе со своим паспортом. Никакая похожая организация не гарантирует, что данные пользователей, регистрирующихся на её сайте, не уйдут «налево». Самостоятельно предпринятое выяснение обстоятельств ни к чему не приведёт. Никакая фирма не признается в том, что данные ушли «налево». Суд помогает лишь тем, кто зафиксировал факт преступления.

Другой «микрокредитор» — фирма «еКапуста» — оформляет кредиты с неординарными условиями. При этом выясняется, что в анкете на фото иной гражданин. Пострадавшие и в этом случае, объединившись, пытаются избавиться от «вышибал», а сами работники кредитной фирмы хранят молчание. Надзорные органы также не спешат предъявлять им обвинения в том, что те неправильно работают.

Что еще почитать, чтобы правильно выбрать микрозайм

- Полезные статьи

- Ответы экспертов на вопросы

- Сводка новостей по микрокредитам

Дельные советы

Есть что почитать?

Выбираем лучший банковский блогЗнания – сила. А банк, который готов делиться ими с клиентами, ещё сильнее. Сегодня будем сёрфить по просторам интернета в поисках лучшего блога среди банков.

-

Злободневное

Смогут ли микрозаймы стать равноценными соперниками банковских кредитов? Ответ найдётся в этой статье.

Дельные советы

Индекс недоверия.

Готовы ли российские банки

давать кредиты иностранцам?Не менее 8 лет потребуется иностранцу для оформления российского гражданства в общем порядке. Можно ли получить в это время кредит или лучше ждать заветного паспорта, читайте в нашей статье.

Ликбез

Если кредитор устанавливает кабальные условия и нарушает закон, защищайте свои права. О том, куда жаловаться на МФО, расскажем далее.

Дельные советы

«Целое состояние»:

самые дорогие монеты современной РоссииВ статье мы собрали 15 монет современной России, которые в 2020 году ценятся дороже других. Такие хочет иметь в своём арсенале каждый коллекционер.

Для юридических лиц

Организации, которые помогают предпринимателям по вопросам увеличения прибыли и поиска инвесторов, называют бизнес-акселераторами. В статье расскажем, как подать заявку и во сколько это обойдётся.

- Читать все статьи

Недобросовестная работа МФО

Условия кредитования и оформление

Недобросовестная работа МФО

Условия кредитования и оформление

Условия кредитования и оформление

Условия кредитования и оформлениеКредитная история

- Читать все вопросыи ответы

Аналитика

Аналитики Центробанка связывают сокращение доли займов «до зарплаты» с рядом ограничений, которые стали действовать в отношении таких кредитов. Закон ограничил размер максимальной задолженности и полной стоимости микрокредита, а также установил верхнюю планку на дневную процентную ставку.Как следует из Обзора ключевых показателей

31 дек 2020

Аналитика

По итогам третьего квартала средний размер займа до зарплаты вырос до 8,2 тысячи рублей, отыграв весеннее падение. Такие данные приводит Национальное бюро кредитных историй, сведения в которое сдают 3 000 микрофинансовых организаций.Минимального значения за год этот показатель достиг во втором квартале – 7,88 тысячи рублей. В третьем

03 нояб 2020

Аналитика

Впервые за несколько лет граждане стали брать меньше микрозаймов, вследствие чего сократился и общий портфель МФО. Это следует из информационного материала «Тенденции на рынке МФО», опубликованного на сайте регулятора.Портфель микрофинансовых организаций «похудел», даже несмотря на то, что спрос упал только на потребительские

03 сент 2020

Банковские дискуссии

Сокращение объёмов микрокредитов свидетельствует о падении доходов клиентов МФО и росте количества «чёрных» кредиторов. К такому выводу пришла глава проекта ОНФ «За права заёмщиков» Евгения Лазарева.По данным бюро кредитных историй «Эквифакс», во втором квартале текущего года было выдано порядка 4 млн ссуд в общей сложности

12 авг 2019

Аналитика

Средний размер займа до зарплаты, выданного МФО или КПК, составил 7,7 тысячи рублей, тогда как годом ранее – 7,6 тысячи рублей. Такие цифры опубликовало Национальное бюро кредитных историй, проанализировав данные трёх тысяч микрофинансовых институтов за первые три месяца текущего года.При том, что микрокредиты в среднем выросли

27 июня 2019

Законодательство

С 1 января 2020 года кредитор сможет получить сверх суммы, выданной по кредитному договору, не более 150%. Такое ограничение одобрили парламентарии, утвердив в третьем чтении законопроект, изменяющий законы «О потребительском кредите» и «О микрофинансовой деятельности и микрофинансовых организациях», внесённый в нижнюю палату парламента

24 дек 2018

Банковские дискуссии

Тройка судей под председательством В. Горшкова заключила, что свобода договора не может превалировать над истинной целью деятельности МФО. Сверхвысокие проценты искажают её.ВС РФ подчеркнул, что помимо суммы долга (десяти тысяч рублей) заёмщик должен был вернуть ещё 12,8 тыс. рублей процентов. Суд первой инстанции полностью исполнил

30 июля 2018

Новый продукт

Банк «Пойдём!» предлагает микрозаймы для самозанятых

«Сам себе начальник» – так названа новая кредитная программа банка «Пойдём!». Сервис даёт возможность получить заём на потребительские цели самозанятым гражданам.Самозанятость – форма трудовой деятельности, при которой вознаграждение работник получает от конечного заказчика услуги. Согласно законодательству самозанятыми

01 июня 2018

- Читать все новости

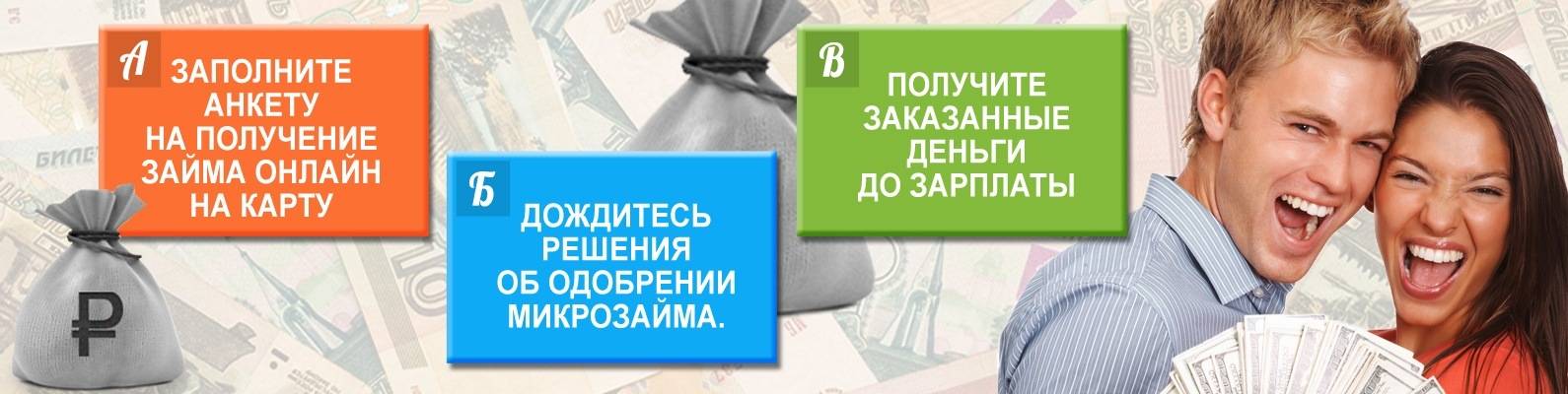

Особенности микрозаймов без проверки с оформлением онлайн

МФО в Волгограде специализируются на кредитовании клиентов, которые по различным причинам не могут получить деньги в банке. Они выдают деньги взаймы практически без проверки заемщика. Микрофинансовые и микрокредитные компании не интересует, работает человек официально или нет. Они также готовы закрыть глаза и на другие недостатки заемщика, например, плохую кредитную историю.

Компании, занимающиеся микрокредитованием, выдают средства в долг практически мгновенно. Анализ заемщика чаще всего проводит компьютер с помощью специальных скоринговых систем. Он сверяет данные в анкете с информацией из различных баз данных, а затем на основе собранных сведений формирует решение.

Кто сможет взять микрозайм в МФО в Волгограде без отказов?

Микрофинансовые организации выдают микрозаймы практически абсолютно всем жителям России. Они кредитуют не только работающих по найму граждан, но и следующие категории населения:

- пенсионеров;

- студентов;

- предпринимателей;

- самозанятых;

- домохозяек и т. д.

Клиент может получить по онлайн-заявке одобрение 100 процентов, если он соответствует следующим требованиям:

- возраст – от 18 лет;

- постоянная прописка;

- доход, позволяющий погасить долг.

Работать официально для получения мгновенного микрозайма необязательно. МФО в Волгограде выдают деньги взаймы без проверки этой информации. Для них главное, чтобы человек имел желание и возможность погасить долг без просрочек.

Как лить рекламный трафик на микрозаймы: реклама МФО в арбитраже

В арбитраже трафика главная задача — потратить на привлечение лидов меньше, чем получите в качестве вознаграждения от рекламодателя. Поэтому тут популярны определенные способы продвижения:

Контекстная реклама в поиске. Ее преимущество в том, что вы получаете «теплый» трафик: тех, кто уже готов оформить займ и просто ищет выгодные для себя условия. Можно продвигать рекламодателя напрямую либо через прелендинги: например, подключиться к нескольким офферам одновременно и сделать своеобразный рейтинг из них. Тогда пользователь, попавший на страницу, выберет самое подходящее для себя решение, а вы в любом случае получите вознаграждение.

Правда, контекстную рекламу можно использовать не всегда. Многие рекламодатели, чтобы не создавать себе искусственной конкуренции, запрещают ее арбитражникам.

Социальные сети. Одно из самых простых решений — реклама микрозаймов в ВК и других соцсетях. Работает она так: сначала вы оформляете посадочную страницу — профиль или группу. Рассказываете там о преимуществах займа у рекламодателя и оставляете ссылку на его лендинг. А потом начинаете продвижение.

Продвигать страницу или группу в соцсети можно разными способами:

- масфолловингом и масслайкингом, как в Instagram: ставите лайки целевой аудитории или подписываетесь на людей, а они из интереса просматривают ваш профиль;

- рекламируете профиль постами в группах или у популярных блогеров: размещаете публикации там, где «сидит» ваша целевая аудитория;

- запускаете таргетированную рекламу — трафик с нее можно вести сразу на сайт и не создавать посадочную страницу внутри соцсети.

Например, в Instagram часто создают профиль, наполняют его публикациями и начинают выкладывать истории. Во всех постах и историях говорят о преимуществах рекламодателя, а чтобы люди видели рекламу, используют накрутку и массфолловинг.

Рекламные сети. В них могут быть разные форматы — баннеры, push-уведомления, всплывающие окна, кликандеры и так далее. Преимущество такого продвижения в том, что оно дешевле контекстной и таргетированной рекламы МФО. Но «поймать» целевую аудиторию им очень сложно, поэтому конверсия обычно низкая.

Есть и другие способы размещать объявления о микрозаймах — например, покупать рекламу в Telegram-каналах, создавать свои информационные сайты под релевантные запросы или публиковать материалы с активными ссылками на посещаемых ресурсах типа Pikabu. Что из этого выбрать, решать вам.

Преимущества микрофинансирования

Существенный недостаток МФО – повышенные ставки. В остальном практически одни плюсы. Судите сами:

- для получения займа вам нужен лишь паспорт РФ; все возможно без справок и залогов;

- решение по заявке мгновенное – онлайн займы рассматривают скоринговые программы; вы получите ответ уже спустя несколько минут;

- одобрение вашего запроса хоть и не гарантировано, но близко к этому;

- вы можете выбрать удобный способ перевода средств – от микрозаймов на карту до электронного кошелька;

- режим работы организаций – 24/7.

Ниже список лучших МФО Волгограда, которые предоставляют микрозаймы в Волжском, Кировском районе и прочих городских и областных районах. Кроме того, в этих компаниях можно получить средства быстро – наличными и прочими способами – по всей стране.

Куда жаловаться на МФО?

Если клиент уверен, что МФО нарушает условия кредитного договора и права заемщика, он может пожаловаться в следующие инстанции:

- в прокуратуру, если обнаружены противозаконные методы взыскания долга (угрозы, звонки на работу и пр.);

- в ФССП, так как именно этот орган контролирует деятельность коллекторов;

- финансовому омбудсмену, на основании № 123-ФЗ «Об уполномоченном по правам потребителей финансовых услуг»;

- в НП «МиР» могут обратиться клиенты тех МФО, которые предварительно заключили договор с данной организацией;

- в Центробанк, так как деятельность всех МФО регулируется именно ЦБ на основании № 86-ФЗ;

- в Роспотребнадзор, так как МФО предоставляют услуги простым гражданам, и действия кредиторов обязаны подчиняться требованиям закона «О защите прав потребителей»;

- в ФАС, если клиент был введен в заблуждение рекламой кредитора.

Разбираемся, как пожаловаться в каждую из данных инстанций, чтобы пресечь незаконные действия сотрудников МФО.

Мошенники украли деньги с банковской карты. Как их вернуть?

Читать

Незаконно списали деньги. Инструкция по возвращению

Перейти

Прокуратура

Если действия сотрудников МФО или коллекторов перешли законную черту (клиенту угрожают, звонят на работу и пр.), имеет смысл обратиться в прокуратуру. Сделать это можно как в местном отделении, так и направив онлайн-жалобу на официальном сайте ведомства.

Прокуратура рассмотрит жалобу на основании права на обжалование неправомерных действий сотрудников агентств по взиманию задолженности, которое было предоставлено заемщикам согласно №230-ФЗ. На основании проведенной проверки сотрудники прокуратуры имеют право инициировать уголовное расследование. Жалоба может быть направлена заказным письмом, через интернет-приемную, либо передана на личном приеме.

ФССП

Обращаться к приставам с жалобой на действия МФО рационально в следующих ситуациях:

- МФО уведомляет о наличии долга третьих лиц без согласия клиента;

- сотрудники МФО звонит больше положенного 1 раза в сутки либо совершают звонки в запрещенное время;

- МФО или коллекторы пытаются связаться с должником при наличии у него законного представителя (адвоката/юриста);

- угрожают физической расправой или порчей имущества.

Финансовый омбудсмен

Омбудсмен действует на основании № 123-ФЗ «Об уполномоченном по правам потребителей финансовых услуг», и сможет решить проблему в досудебном порядке, либо возьмет на себя юридическую составляющую: найдет адвоката, подаст заявление в соответствующие инстанции.

НП «МиР»

НП «МиР» пытается сделать микрофинансовый рынок более клиентоориентированным. Работа организации с обращениями заемщиков регламентирована внутренним документом. Обратиться в НП «МиР» можно на официальном сайте саморегулируемой организации.

Центробанк

ЦБ может отозвать лицензию у МФО, если в ее работе будут выявлены серьезные нарушения, например, если всплыли скрытые штрафы, а процент переплаты превысил допустимый предел. Жалобы в Центробанк всегда эффективны, но главное, чтобы к заявлению были приложены доказательства. Обратиться в ЦБ можно на официальном сайте, заполнив соответствующую форму.

Роспотребнадзор

Потребительские микрозаймы попадают под юрисдикцию ведомства в следующих ситуациях:

- в договоре отсутствует пункт о том, что клиент запрещает передавать данные третьим лицам, в том числе коллекторам;

- МФО берет комиссию отказ от страховки;

- клиент не получил полную информацию о способах погашения кредита.

ФАС

Если МФО нарушает № 38-ФЗ «О рекламе»: например, рекламирует себя, несмотря на отсутствие компании в реестре Центробанка, либо сообщает недостоверные сведения о кредитном предложении, можно обратиться в ФАС.

ТОП-5 схем мошенничества в 2020 году

Узнать

Порядок действий при столкновении с интернет-мошенниками. 5 популярных схем обмана

Посмотреть

Заключение

Экспертное мнение

Если ваш банк или микрофинансовая организация донимает вас назойливыми звонками и СМС, то лучший способ избавиться от них – это обратиться непосредственно в организацию и потребовать удалить ваш телефонный номер из рекламной рассылки. Это можно сделать лично в отделении, по телефону, на сайте или по почте. Телефон контактного центра всегда указан в договоре, почтовый адрес можно уточнить на сайте организации. Не лишним будет продублировать ваше обращение несколькими способами.

В обращении смело ссылайтесь на Федеральный закон «О рекламе» от 13 марта 2006 года. Согласно нему, любое распространение рекламы с помощью телефона разрешается только при согласии клиента. Если сотрудник контактного центра станет указывать на ваше согласие на обработку персональных данных, смело ссылайтесь на Федеральный закон «О персональных данных» от 30 января 2007 года, который позволяет только обрабатывать ваши данные, но не использовать их в целях рекламы.

Если же вас донимает по телефону чужой банк или МФО, которые достали ваш телефонный номер незаконным способом, то потребуйте, чтобы звонящий представился и объяснил, откуда у него ваш номер телефона. Обычно это охлаждает энтузиазм звонящего. Бывает, что вам звонит не живой человек, а робот. Но и в этом случае не стоит сразу бросать трубку. Узнайте, от имени какой организации вам звонят. Обычно рекламное предложение сопровождается указанием телефона или сайта организации. Обращайтесь по этим контактам и требуйте объяснений.

Вы можете столкнуться с недобросовестной или вовсе мошеннической организацией, для которой ваши угрозы – это пустой звук. В этих случаях нужно блокировать номера телефонов, с которых вам звонят, внося их в черный список на своем телефоне. Кроме этого, можно установить на своем смартфоне одну программу для блокировки нежелательных звонков и сообщений. Такие программы для любой операционной системы легко найти по запросу «программа блокировки звонков и смс» в Яндексе или Гугле.

Рекламу, приходящую на электронную почту, отмечайте как спам. Если есть возможность, откажитесь от рассылки. У добросовестных рекламодателей в конце письма также должна быть опция «Отказаться от рассылки».

Часто звонок застает человека врасплох, и он сгоряча может сообщить свои данные и даже PIN-код своей карты. Не спешите общаться со звонящим, даже если он утверждает, что ваши деньги в опасности и нужно немедленно сообщить данные карты для блокировки. Именно так и поступают мошенники. Возьмите паузу и попросите перезвонить, а затем сразу же свяжитесь со своим банком, чтобы выяснить, был ли звонок действительно оттуда.

Вы должны понимать, что закон на вашей стороне и если все вышеперечисленные способы не помогают, то вы имеете право обратится в Роспотребнадзор, полицию, прокуратуру и суд.

Александр Кожемякин

РБК, Коммерсантъ, Известия

Если вы столкнулись с телефонной рекламой, то старайтесь бороться с ней грамотными и законными методами. Такие действия помогут вам не только избавиться от навязчивых звонков, но и сохранить свое лицо перед компанией. Если вы сможете определить телефонного мошенника, то сохраните деньги и личные данные. А решение вопроса с коллекторами, которые ищут чужой долг, сохранит ваши нервы и избавит от лишних обвинений.

Напоследок напомним вам два основных правила, которые помогут вам избежать ненужных звонков и рассылок. Не оставляйте свой номер телефона и адрес электронной почты в подозрительных местах и на подозрительных сайтах – так он не попадет к посторонним людям. Всегда изучайте условия обработки персональных данных, когда даете согласие на нее.

Справиться с навязчиывми сообщениями от банков и МФК можно, не прибегая к нежелательным методам. Все зависит от того, какие это сообщения:

- Если вам звонят с предложением оформить кредит или займ – напишите заявление об удалении из базы обзвона

- Если присылают рекламные SMS или электронные письма – отключите рассылку в личном кабинете или также напишите заявление

- Если звонят коллекторы и требуют вернуть чужой долг – обратитесь в компанию, которая выдала заем, и разъясните ситуацию

- Если звонки и собщения не прекращаются – обратитесь в ФАС, Роскомнадзор или Центробанк

Будьте внимательны, когда оставляте свои контактные данные на подозрительных сайтах. Оттуда они могут легко попасть в базы обзвона.