Как сделать возврат страховки по кредиту Совкомбанка

Страхование бывает обязательным и необязательным.

В первом случае законодательно запрещается отказываться от страхования. Принудительная страховка оформляется при заключении кредитного договора, подкрепленного имуществом: ипотека, автокредитование или кредит под залог недвижимости.

При заключении необязательной страховки расторгнуть договор можно. Банку запрещается отказывать заемщику в получении кредита, если дополнительные услуги не приобретаются.

Добровольное страхование предусматривается при оформлении:

- займа наличными с выдачей денежных средств или дебетовой карты с установленной суммой займа на ней;

- потребительского кредита;

- карты с любым лимитом.

Возврат страховки при досрочном погашении кредита

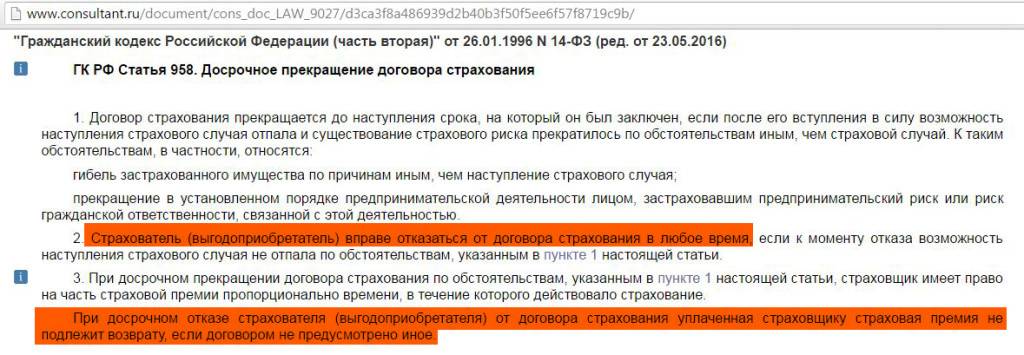

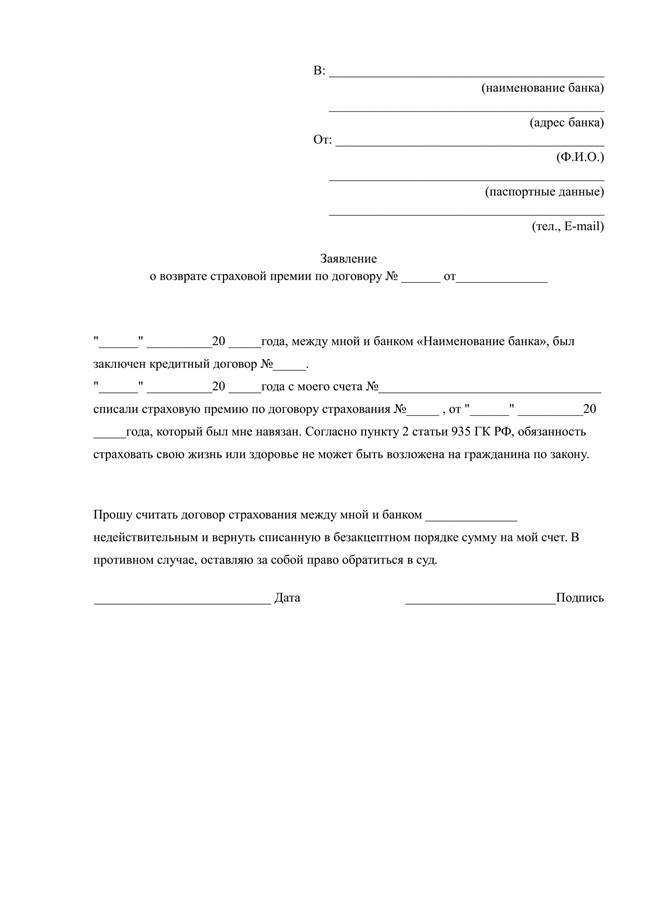

Возвратить часть уплаченной премии можно, если в договоре между заемщиком и компанией напрямую указано такое положение – ст. 958 ГК РФ.

При отсутствии данного пункта страховщик имеет полное право отказать в удовлетворении требований заемщика.

Выплата осуществляется пропорционально периоду, когда необходимость в страховке пропала. Размер возврата рассчитывается, исходя из времени, которое осталось до момента окончания действия кредитного договора при погашении согласно графику платежей.

Совкомбанк оформляет страховку по нескольким видам договоров, поэтому необходимо внимательно изучать все условия страхования.

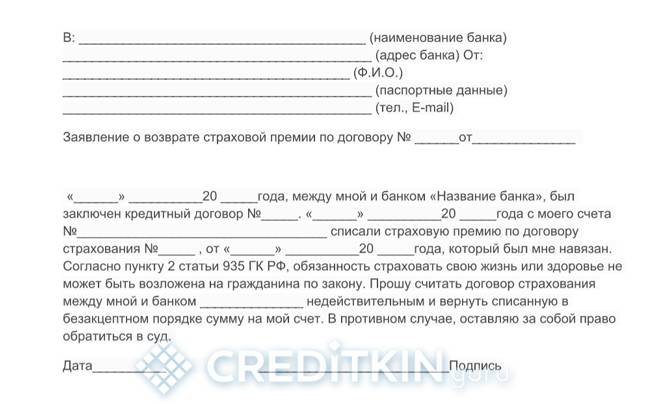

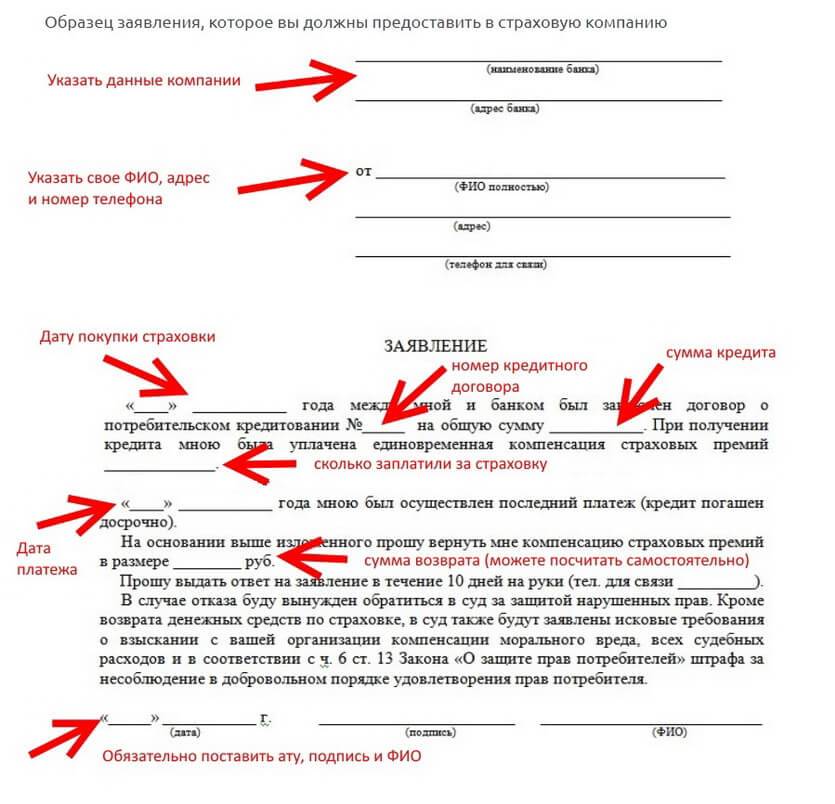

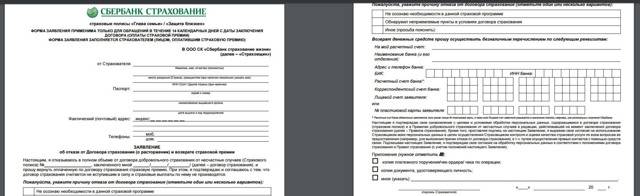

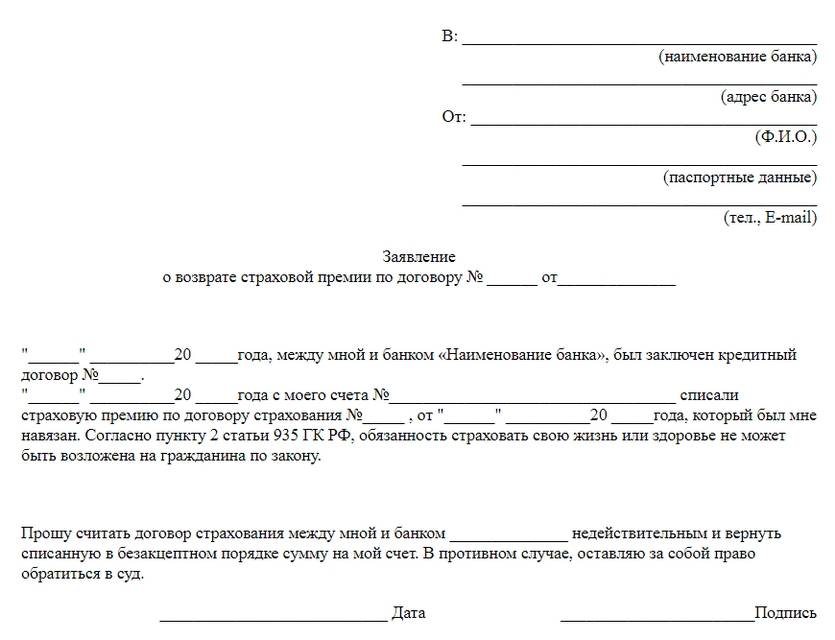

Документы для оформления возврата:

- заявление, оформленное в письменной форме или по форме страховщика;

- паспорт;

- договор об оформлении займа;

- график платежей по кредиту;

- полис страхования;

- документ об отсутствии задолженности перед кредитором;

- квитанции или иные документы, подтверждающие выплату страховой премии.

Некоторые банки не говорят клиентам о том, что осталась задолженность в размере нескольких рублей. Даже при такой сумме невыплаты формируется крупная сумма долга из-за штрафов и пени за просрочку платежей, а также портится кредитная история.

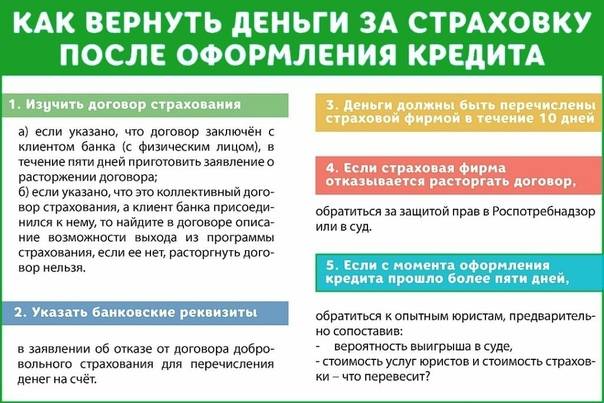

Со всем пакетом документов нужно обратиться к страховщику или банку, ответ на заявление поступает в течение 7-10 дней.

При получении отказа единственный способ взыскать средства – обращение в суд.

Судебная практика по таким делам имеет решения и в пользу заемщиков, и в пользу банков.

Отказ в удовлетворении требований правомерен, если гражданин по каким-либо причинам требует от банка или страховщика исполнения положений, не указанных в договоре.

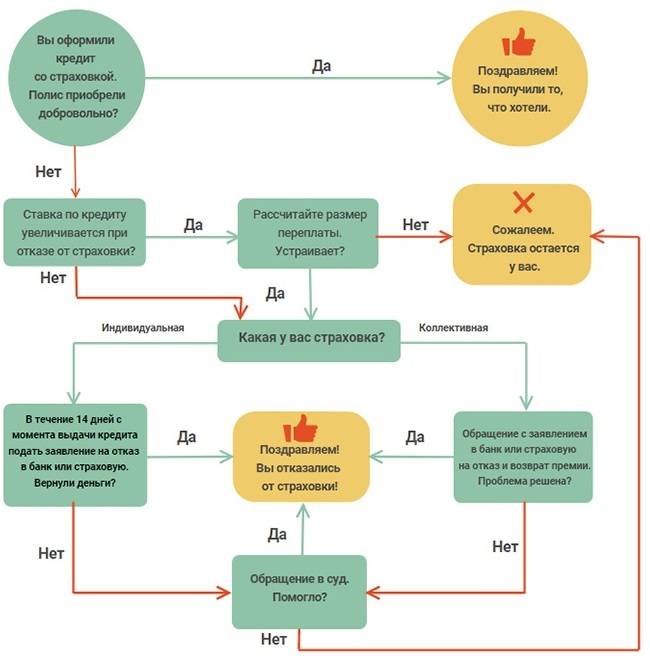

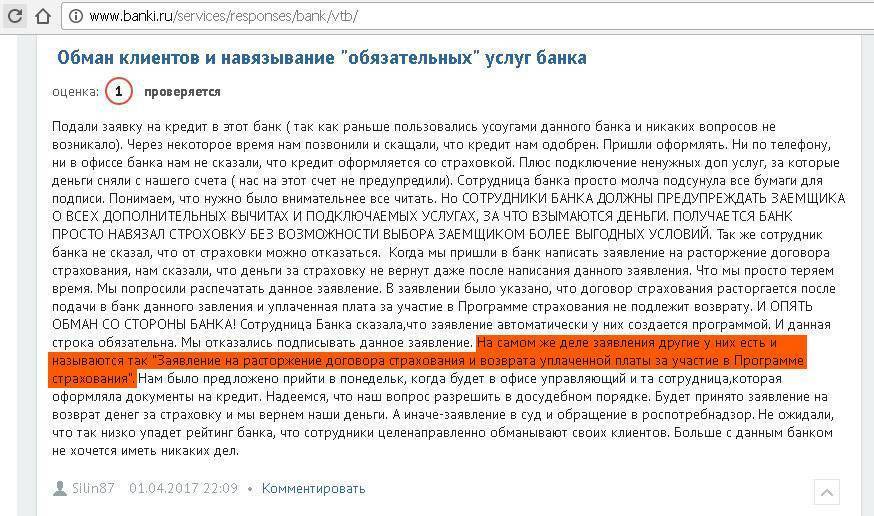

Отказ от страховки до оформления займа

Совкомбанком продвигается политика добровольно-принудительного получения полиса: если лицо не соглашается на страхование, то в выдаче займа просто отказывают.

Банк предлагает 6 программ финансовой защиты, каждая из них обладает своими особенностями и действует при заключении разного вида договоров.

При общении с представителями банка необходимо придерживаться определенной линии поведения:

- Четко заявить менеджеру об отказе от допуслуг и потребовать бланк соответствующего заявления.

- Если менеджер отказывается предоставлять бланк, пытается убедить, что страховка обязательна, необходимо позвонить на горячую линию Совкомбанка и потребовать объяснений.

- Если и после разговора со специалистом горячей линии менеджер не позволяет написать заявление об отказе от страховки, нужно включить запись разговора на телефоне или ином гаджете, а затем снова потребовать выдачи бланка для отказа.

- Написать заявление об отказе (, если менеджер не предоставил бланк — в свободной форме) и предоставить его менеджеру для включения его в личное дело заемщика.

- Если менеджер отказал в принятии заявления, необходимо обратиться с жалобой в соответствующие структуры: Роспотребнадзор, Общество защиты прав потребителей и прокуратуру. Также рекомендуется оставить соответствующий отзыв на портале banki.ru.

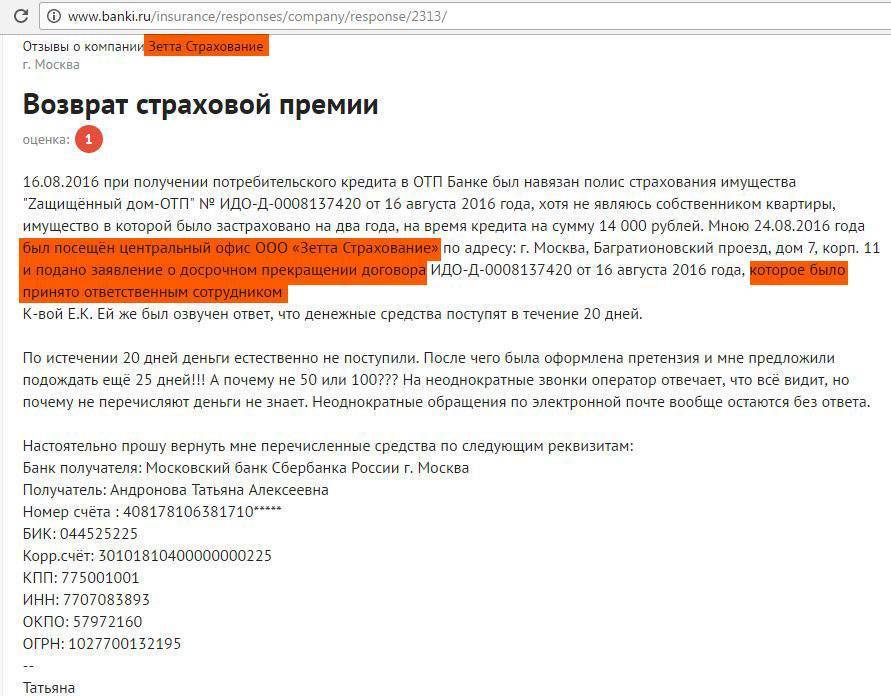

Вернуть страховку после оформления

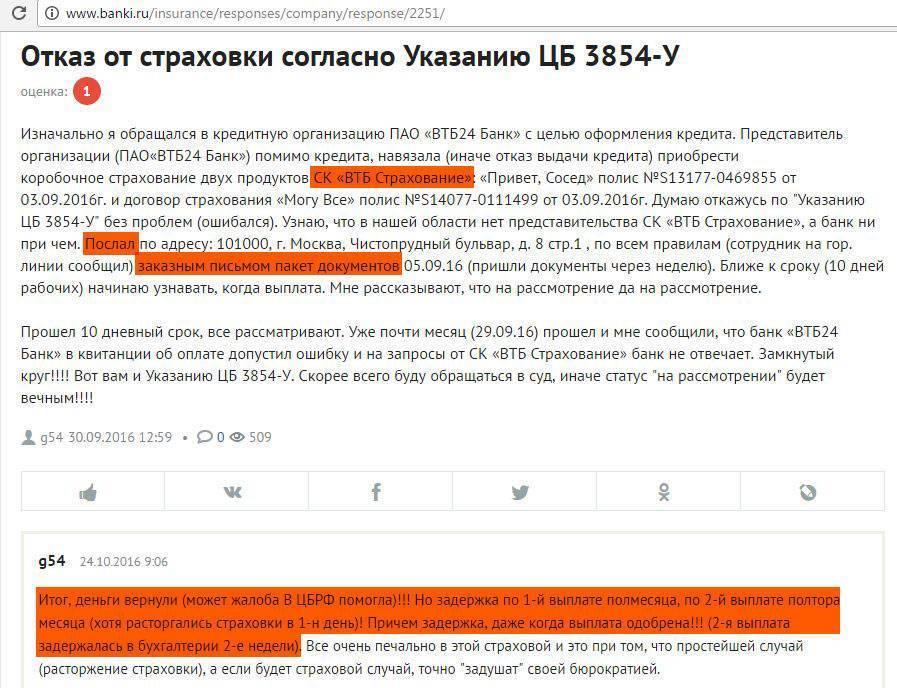

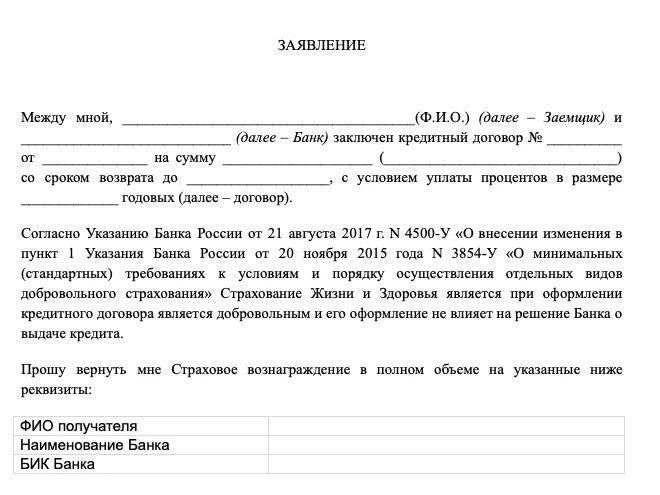

Согласно п. 1 Указания ЦБ № 3854-У, заемщик вправе отозвать соглашение о страховании при оформлении займа в течение 14 календарных дней.

Срок отсчитывается с даты фактического вступления договора в законную силу, чаще всего со следующего дня после подписания. Возможность возврата премии не зависит от способа погашения обязательств перед страховщиком.

Страховка является добровольной, банки не имеют права навязывать ее или принудительно включать заемщика в программу.

При обращении за средствами в течение двух недель заемщик не теряет уплаченные страховщику деньги.

Страхования компания обязана возместить премию в полном объеме.

При оформлении страховки за счет кредитных средств, общий размер задолженности перед банком пересчитывается, так как выплаченные деньги возвращаются банку.

Если заемщик самостоятельно оплатил услуги, то средства выдаются лично ему в руки.

«Кредит Европа Банк» – Возврат Страховки в Течении 14 Дней

Соглашения между физическими лицами и страховой компанией вступают в законную силу с 00:00 часов дня оплаты страховых обязательств.

Сроки для аннулирования договоренностей между страхователем и СК распространяются на следующие страховки:

- Жизни (здоровья) вне зависимости от причины заключения соглашения – оформление займа или личное желание гражданина с периодическими страховыми выплатами;

- Движимого имущества – автомобиля;

- Недвижимости и собственности с объявленной ценностью, например, предметы искусства;

- Ответственности собственников движимого имущества при ДТП;

- Ответственности страхователя за причинение какого-либо вреда иным лицам или их имуществу;

- Медстраховка и т.д.

Несмотря на законодательное закрепление добровольного порядка оформления, большинство банковских учреждений принуждают своих клиентов к подписанию договора со страховыми компаниями.

Для отказа от страховки и получения своих денежных средств нужно просто обратиться в банк, где был выдан заем и подать заявление об отказе от страховки.

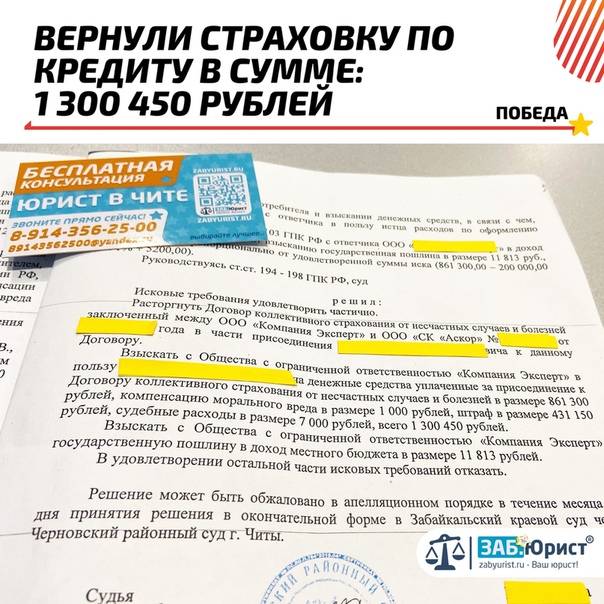

Рассмотрим практический пример:

Гражданин Агапов О.В. оформил потребительский кредит в банке на сумму в 500 000 руб. Дополнительно им приобретено страхование жизни на 1 год, стоимость – 25 000 руб.

![Как вернуть страховку, навязанную банком при оформлении кредита [2019] — озпп «потребальянс»](https://kredit-on.ru/wp-content/uploads/e/e/5/ee5637d0785c3b1aa8cd8acb294e94e1.jpg)

Заемщик на следующий день после получения кредита обратился к страховщику за возвратом премии. Через 10 дней деньги в полном размере (25 000 руб.) были перечислены на банковскую карту.

Если кредитором является иная финансовая организация, обращение для отказа следует направлять непосредственно в компанию «Кредит Европа Банк».

Возврат средств должен быть произведен не позднее, чем через 10 рабочих дней с даты обращения клиента или получения письменного заявления.

Реквизиты банковского счета для перевода денежных средств указываются при оформлении заявления. В этот срок входит принятия заявления об отказе от страховки, его рассмотрение и перечисление денежных средств (в случае принятия положительного решения по обращению).

Можно ли Вернуть Страховку «Кредит Европа Банка», если Кредит Закрыт в Срок?

В соответствии с п. 5.5 Раздела 5 и п. 7.4 Раздела 7 Условий № 2 при оформлении Полиса-Оферты, выплата кредитных обязательств в срок без наступления страхового случая не является основанием для возвращения страхователю суммы страховой премии.

Соглашение между физическим лицом и страховщиком прекращает свое действие на основании п. 7.1 Раздела 7 Условий № 2, при этом договорные обязательства признаются полностью выполненными. Возврат страховой премии не допускается.

Аналогичные положения устанавливаются федеральным законодательством, поэтому судебные разбирательства по поводу таких споров могут закончиться только вынесением решения с отказом удовлетворения требований заявителя.

Денежные средства являются доходами страховщика.

Таким образом, отказ СК в возврате денег после своевременного погашения кредита, является законным.

Можно ли Вернуть Страховку «Кредит Европа Банка» после «Периода Охлаждения»?

По закону СК вправе самостоятельно предусматривать условия и возможность получения застрахованными лицами компенсаций по договорам после 14 дней от даты заключения. В Кредит Европа Банке это возможно при полном досрочном погашении кредита.

Расчет выплаты производится пропорционально количеству дней, в течение которых действовал полис. Учитываются и дни, в которые он должен был действовать, но ввиду досрочного закрытия долга аннулирован.

Вернуть деньги за страховой полис можно после окончания периода охлаждения. Единственный минус – компания удержит расходы на ведение дела (РВД), которые могут достигать до 40%.

Получается, что клиент автоматически теряет почти половину внесенной стоимости, что крайне невыгодно. Чем дольше действует полис, тем меньше сумма к возращению.

Прежде чем делать возврат страховки по итогам периода охлаждения следует взвесить риски и просчитать сумму. Зачастую выгоднее оставить страховку, по которой будет выплата при наступлении несчастного события.

Для расчета возврата следует уточнить размер РВД по бесплатному телефону службы поддержки клиентов. После:

- Поделить сумму договора на количество дней в году, для получения информации о суточной стоимости защиты.

- Посчитать сколько дней осталось до конца срока действия.

- Умножить количество оставшихся дней на суточную цену бланка защиты.

- Из полученной стоимости отнять РВД.

После получения результата сделать выбор, оформлять возврат полиса или оставить. На практике бланк оставляют, если с даты его оформления прошло, как минимум, несколько месяцев.

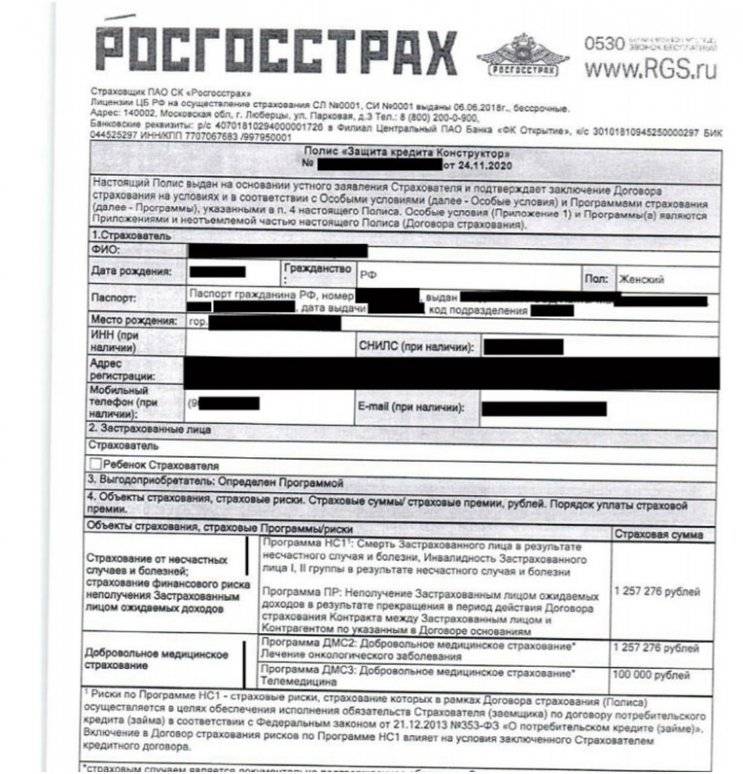

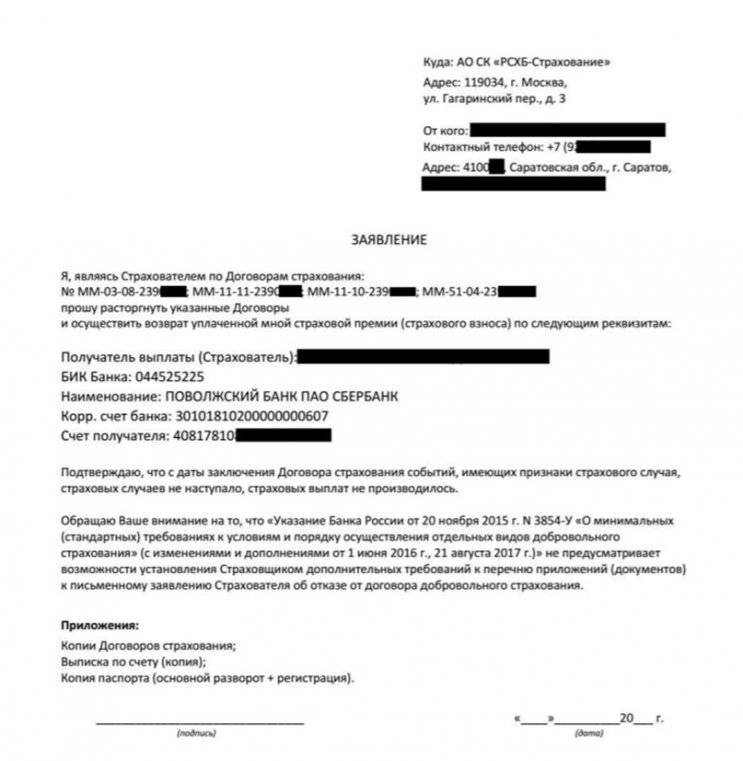

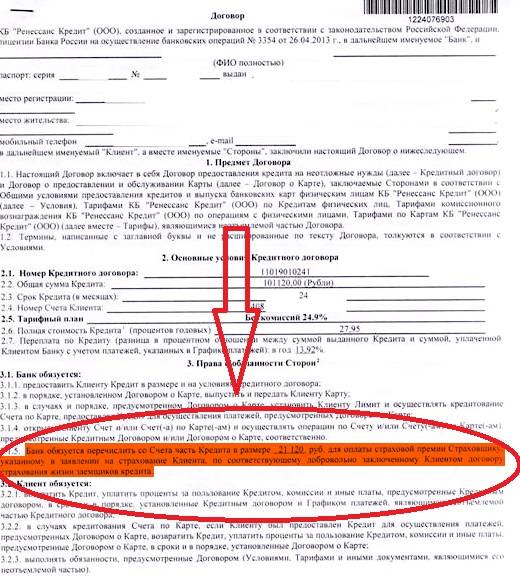

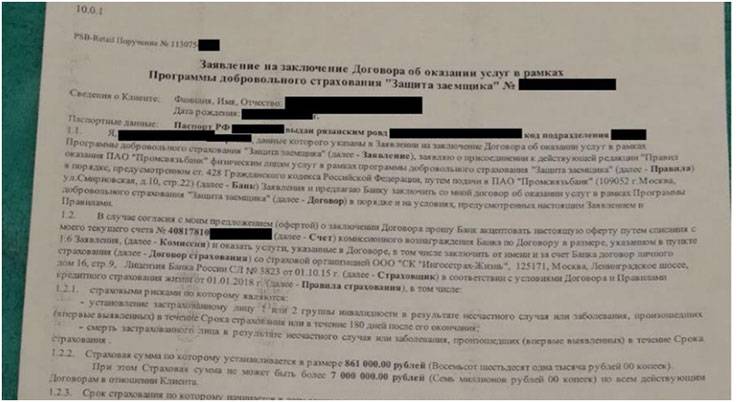

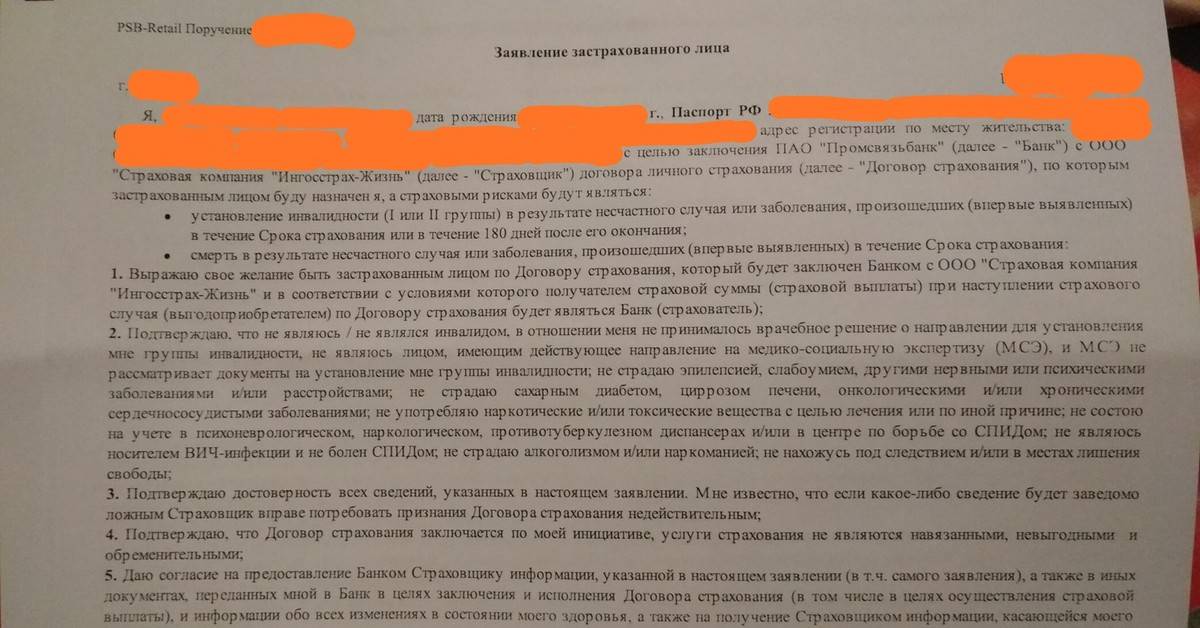

Анализ документов по страхованию

При возврате денег за страховки необходимо также изучить все документы по страхованию, предоставленные Банком.

Если Вас присоединяют или подключают к программе страхования или договору, то это страховка коллективная. В нашем примере в п. 1.1 Банк присоединяет заемщика к программе добровольного страхования «Защита заемщика».

Из этого следует, что заявление подается в Банк по адресу: 109052, г. Москва, ул. Смирновская, д. 10, стр. 22. Документы можно отправить по почтой России заказным письмом с описью вложения.

Согласно п. 1.2. оплата страховки была произведена путем списания со счета заемщика денежных средств.

В соответствии с п. 1.4.5 заемщик может отказаться от страховки и вернуть деньги в полном объеме, если обратиться с заявлением в течение 14 календарных дней с момента оформления кредита.

Итак, при анализе документов страхования, было выяснено куда отправлять заявление и каким образом была оплачена страховка.

Если заемщик подает заявление в течение 14 календарных дней, то возврату подлежит вся сумма, т.е. 108 976,30 рублей. В то же время банк имеет право увеличить процентную ставку, так как этот предусмотрено в кредитном договоре.

КОНСУЛЬТАЦИЯ ЮРИСТА

Не нашли ответ на свой вопрос? Звоните на телефон горячей линии: 8 (800) 555-67-55 доб. 761. Это БЕСПЛАТНО!

Возврат страховки в промсвязьбанке

Это означает, что выгодоприобретателем и страхователем является банк, а заемщик не вправе расторгать договор в индивидуальном порядке, поскольку не является одной из сторон сделки. При досрочном исполнении обязательств перед банком договор страхования продолжает действовать на тех же условиях. Пересчета страховых сумм не производится. Но и здесь есть свой плюс — если в течение срока, на который заключался договор, произойдет страховой случай, клиент может рассчитывать на страховое возмещение. И факт отсутствия обязательств перед кредитным учреждением никак не влияет на право получения выплаты. Единственный шанс вернуть свои деньги при досрочном исполнении обязательства возникает, если погашение долга произошло в первый же месяц использования кредитных средств. Такое встречается редко, в основном, при получении крупного незапланированного ранее дохода. В обязательном порядке полис оформляется на:

- недвижимость при получении ипотеки;

- транспортное средство при автокредитовании;

- жизнь и здоровье клиента при оформлении ипотеки с государственной поддержкой;

- любое залоговое имущество.

В этих четырёх случаях клиент может повлиять только на условия страхования. Например, подыскать оптимальное предложение в другой страховой компании, а не соглашаться на то, что предлагает банк. Кроме того, иногда экономнее выходит оформлять отдельные полисы на каждый тип страхования, а не соглашаться на комплексный пакет услуг. Таким образом, страхование не всегда является обязательным. При получении потребительских займов или товарных кредитов от него можно отказаться на законных основаниях.

Так, например, ставка кредитования понижается через каждые 12 платежей на 1% при условии своевременной уплаты ежемесячных взносов. Максимальный размер, на который может быть снижена ставка, равен 3 процентным пунктам. Таким образом, по прошествии 3 лет действия кредитного соглашения ставка может снизиться на 3%.

При досрочном (в течение первого месяца) отказе от страховой защиты заемщик теряет право на такое снижение процентов и продолжает нести расходы за пользование заемными ресурсами на прежних условиях. В том, что действие договора страхования продолжается и после досрочной выплаты долга, также есть свой плюс. Никто не застрахован от постоянной или временной утраты трудоспособности. При отсутствии страховой защиты, даже не имея за плечами обязательств перед банком, можно оказаться в трудной жизненной ситуации. В случае, если прошло больше времени или вы не можете получить свои деньги обратно, если в договоре не указан другой способ расторжения, делайте следующее. Внимательно ознакомьтесь с договором, уясните все непонятные вам детали

Обратите внимание на пункт о возможности возврата страховки по кредиту, ведь именно он дает или забирает у вас возможность получить деньги обратно, в случае досрочного погашения кредита. По закону вы можете расторгнуть договор страхования в одностороннем порядке в любой момент

Однако, возврат денег при таком расторжении не предусмотрен, поэтому необходимо руководствоваться договором кредитования. Уточняйте все детали перед его подписанием. Подведем итоги Мы разобрались, как избежать получения и как возможно вернуть страховку по кредиту в Промсвязьбанке.

Особенности отказа в зависимости от вида кредитования

На вопрос: «Можно ли отказаться от ссуды?», ответ однозначный — да, это возможно, но придется учесть особенности кредитования. Есть несколько видов: целевой и нецелевой, с обеспечением и без него, потребительский займ и автокредит

Можно отказаться от кредита, оформленного по любому из видов кредитования, но чтобы заключение договора с банком было отменено, следует обратить внимание на то, что каждый из видов имеет свои особенности

Некоторые банки запрещают аннулировать автокредит в первые шесть месяцев после заключения договора, а выйти из ипотеки вообще очень сложно. Разрыв целевых и потребительских ссуд имеет несколько отличий. Целевой займ имеет строго оговоренное в договоре предназначение. Чтобы все было законно, для аннулирования предусмотрено 30 дней со дня его подписания.

На разрыв потребительского займа предусмотрено 14 дней. Чтобы аннулировать заем на предметы потребления, клиент должен обратиться в банк с документом о том, что товар, для приобретения которого брали займ, не был получен клиентом.

Потребительский

Ссуды на товары потребления на сегодняшний день являются самым популярным видом кредитования. Покупать товары, пользуясь кредитными средствами, очень удобно, и люди быстро к этому привыкли. Но если купили товар ошибочно или он был буквально навязан консультантом в магазине, то клиент нередко отказывается от такого займа. Как отказаться от потребительского кредита правильно?

Прежде всего нужно отправиться в банк и в письменном виде заявить об отзыве ссуды. Обычно срок рассмотрения — 1 день, после чего выносится решение об упразднении договора, но при условии, что потребитель или вообще не получил заказанный товар, или же была выявлена какая-то неисправность.

Автокредит

Отказ от кредита, взятого для покупки автомобиля, является одним из самых сложных решений в банковской практике. Если на договоре о кредитовании поставлены подписи, и автосалоном получены деньги, то отозвать займ не представляется возможным. Но если все-таки хочется отказаться от автокредита, то порядок действий при отказе такой:

- Нужно оформить в банковском учреждении заявку об отказе от автокредита.

- Если авто еще не приобретено, а получателю выдали деньги наличными, в 30-дневный срок провести досрочное погашение автокредита в полном объеме с учетом процентов за пользование средствами.

- Если машина уже куплена, и оплата за нее поступила в автосалон, то ее снова перепродают и возвращают полученные деньги банку. Но в этом случае заемщик рискует понести финансовые потери, так как авто может долго перепродаваться, и за это время придется оплачивать проценты.

Ипотека

Когда получатель хочет отказаться от уже получившего одобрение и оформленного ипотечного кредита, возможно три варианта отказа от займа. Если решено отказаться от ипотеки после подписания договора, а средства еще не перечислялись клиенту, то в течение трех дней заемщик и банковская организация должны подать заявления в Росреестр и удалить в нем записи о регистрации данной сделки. Согласно ст. 102 ФЗ, только после государственной регистрации взятый ипотечный займ вступает в силу.

Когда договор ипотеки подписан, и заемщик получил деньги, но еще не успел потратить, то отказ возможен только с помощью досрочной выплаты займа. В случае когда оплаты по ипотеке уже производились, можно прибегнуть к реструктуризации займа или провести рефинансирование в другом банке или же досрочно погасить ссуду в максимально короткие сроки, чтобы уменьшить свои материальные затраты.

Зачем банк предлагает оформить страховку

Большинство клиентов негативно воспринимают навязывание дополнительных услуг со стороны заимодателя. Это объясняется тем, что заемщик и так находится в непростом материальном положении и не желает переплачивать. Решение об оформлении полиса всегда остается за получателем ссуды и не может быть принято без его согласия. Отказываясь от страховки, клиент берет на себя ответственность за исполнение обязательств согласно договору.

Цель любого страхования — предоставить заемщику финансовую подушку безопасности в случае наступления одного из страховых случаев, например:

- болезни или смерти должника или его родственников;

- потери рабочего места, а вследствие и постоянного дохода;

- несчастного случая, повлекшего за собой порчу и утрату недвижимости.

ОКБ “Восточный Экспресс” предлагает застраховать денежные вклады и средства на пластиковых картах, обеспечить защиту путешественникам за рубежом для защиты от непредвиденных финансовых расходов. Для банка выгода ясна: организация гарантированно получит заемные средства обратно от заемщика или страховой компании, с которой был заключен договор.

Не секрет, что существуют программы поощрения для активных сотрудников, которые получают проценты и бонус к заработной плате за каждый оформленный полис.

Отказ от страховки до получения кредита

Можно ли как-то заставить банк выдать кредит без обязательного приобретения страховки, либо не изменять процентную ставку по кредиту при отсутствии страховки?

Мы говорим: можно!

И вот почему:

Заключаемый с банком кредитный договор (в той форме, в которой он заключается в большинстве случаев) с юридической точки зрения является договором присоединения – это такой договор, заключить который одна из сторон (в данном случае – заемщик) может только лишь приняв все его условия, изложенные в нем другой стороной (банком).

В п.6 Информационного письма Президиума Высшего арбитражного суда от 13.09.2011 №146 «Обзор судебной практики по некоторым вопросам, связанным с применением к банкам административной ответственности за нарушение законодательства о защите прав потребителей при заключении кредитных договоров» указано на правильность сделанных судами первой и апелляционной инстанции выводов о том, что заключенный кредитный договор является договором присоединения.

Судом указано:

Заемщик был лишен возможности влиять на содержание кредитного договора, поскольку сотрудник банка отказался рассматривать изменения, предложенные гражданином.

428 ст. Гражданского кодекса РФ говорит:

Обременительные условия, которые сторона договора не приняла бы, будь у нее реальная возможность повлиять на условия договора, могут быть по требованию заемщика исключены из договора, либо договор может быть расторгнут.

Поэтому:

Если при заключении кредитного договора банк навязывает заемщику приобретение страховки и требования заемщика об изменении условий договора будут оставлены банком без рассмотрения, то это будет являться основанием для обращения в суд после его заключения с заявлением об исключении из договора обременительного условия.

Ключевым моментом здесь является юридически значимый факт отсутствия возможности заемщика повлиять на условия договора. Для того, чтобы впоследствии доказать в суде отсутствие такой возможности, необходимо обеспечить себя соответствующими доказательствами.

Для этого нужно:

написать заявление с предложением об изменении соответствующего условия договора, предложив либо исключить его из текста договора, либо свою редакцию такого условия, не нарушающую права заемщика-потребителя и отправить такое заявление в банк.

Если не последовало положительной реакции от банка, то после заключения договора необходимо будет написать в банк аналогичное по содержанию заявление об изменении условия заключенного договора для соблюдения порядка, установленного ст.452 Гражданского кодекса РФ.

Если от банка последовал отказ, либо в течение 30 дней не последовало никакого ответа, можно подавать заявление в суд.

А теперь:

Пара слов про увеличение банками процентной ставки по кредиту в случае, когда заемщик отказывается от страховки.

Исходя из публичности кредитного договора, условия которого определены в стандартной форме и на которые заемщик не может повлиять, банк не может изменять процентную ставку в зависимости от того, заключен или нет заемщиком при этом договор страхования.

Есть судебная практика, когда суды признавали правомерность изменения банком процентной ставки по кредиту, однако, в этих делах не давалась правовая оценка кредитному договору как договору присоединения и наличию возможности заемщика повлиять на условия кредитного договора.

То есть при прочих одинаковых условиях двух таких кредитных договоров, процентная ставка по ним не может различаться и обуславливаться заключением заемщиком договора страхования.

Поэтому:

- если при заключении кредитного договора заемщику предлагается к заключению два договора с различной процентной ставкой, поставленной в зависимость от наличия или отсутствия заключенного договора страхования,

- при этом условия кредитного договора не могут быть изменены заемщиком,

то заемщик вправе:

потребовать заключения кредитного договора без приобретения страховки с процентной ставкой, предлагаемой банком для заемщиков, заключающих договор страхования.

Образец заявления о заключения кредитного договора без приобретения страховки с пониженой процентной ставкой здесь.

Если вы не хотели приобретать страховку, то лучше посоветуйтесь с нами

⇓ ⇓ ⇓

Затем нажмите «Бесплатная консультация»

Возврат при досрочном погашении

Досрочное погашение кредита в Почта банке может стать основанием для возвращения неиспользованной страховки, но только в одном случае из двух.

Содержание кредитного и страхового договора часто корректируется в связи с накоплением опыта судебной практики. Банк подстраивается под проигрышные дела и вносит правки, чтобы более не нести финансовые потери. Вот почему пункты договора у заемщика 2018 года могут существенно отличаться от содержания соглашения 2019 года.

![Как вернуть страховку, навязанную банком при оформлении кредита [2019] — озпп «потребальянс»](https://kredit-on.ru/wp-content/uploads/5/6/7/5678edc86ae04050b133451796f47ada.jpeg)

Более того, сама форма заключения соглашения о дополнительных услугах претерпевает изменения. Речь про появление в Почта банке коллективного вида страхования взамен типового индивидуального.

В один из периодов кредитно – страховой деятельности коллективная форма страхования содержала условие о том, что сумма страхового покрытия при несчастном случае будет равна остатку задолженности по кредиту.

Траты на полис

Каждый ипотечный заемщик оплачивает минимум одну, а максимум три страховки. В среднем на страхование уходит от 0,3 до 3% суммы кредита в год.

Если взят 1 млн. рублей, то, примерно, 20 тыс. рублей в год придется отдать за включение в Программу страхования ВТБ.

Страшно представить, в какие расходы выльется оплата страхования за 10-25 лет ипотеки в ВТБ 24.

Заемщики, купившие в кредит машину, платят еще больше: за КАСКО на новый автомобиль иногда приходится платить до 10% его стоимости. И еще, примерно, столько же суммы займа может уйти на страховку жизни и здоровья на пять лет.

Условия Финансовый резерв и Лайф

Программа ДКС в ВТБ 24 называется «Финансовый резерв». Она может быть предложена в двух вариантах: Лайф и Профи. Основное отличие состоит в перечне страховых рисков.

В обе программы входит случай получения инвалидности или смерти в результате болезни или несчастного случая. В программе Профи страховым случаем будет являться потеря работы, либо временная нетрудоспособность в результате болезни или несчастного случая.

Возврат страховки по кредиту в банке ВТБ — основные правила

Страховка не должна рассматриваться потенциальными клиентами, как повод для дополнительных трат. Оказавшись в сложном положении, человек рассчитывает на то, что все его обязательства перед кредитной организаций автоматически переходят страховщику.

Для лучшего понимания данного процесса, необходимо знать о принципе действия любого страхового полиса. Страхование ответственности заемщика ничем не отличается от прочих видов страхования

Вернуть деньги за страховку получится только в одном случае — при досрочном погашении обязательств. Другого варианта действий — нет

Крайне важно, чтобы соблюдалась следующая последовательность:

- Оформление кредита (страховки).

- Погашение обязательств — раньше срока и без наступления страхового случая.

- Заявление на возврат — в адрес страховщика.

- Расчеты суммы.

- Получение части страховой премии.

Для лучшего понимания данного процесса, необходимо знать о принципе действия любого страхового полиса. Страхование ответственности заемщика ничем не отличается от прочих видов страхования. Здесь действуют те же самые нормы и принципы, поэтому возврат страховки чаще оказывается невозможным, чем наоборот. При этом право на досрочное погашение кредита никак не может ограничиваться банками. Оно гарантировано законодательством.

Правило 1 — обязательное продление полиса

По большинству кредитных соглашений полис оформляется на 1 год. Далее клиент или банк проводят его пролонгацию. В итоге, полис должен действовать в течение всего срока действия кредитного соглашения. Сумма страховки по кредитам в банке ВТБ зависит от суммы кредитного соглашения. Для большей эффективности рекомендуется применять специальный калькулятор кредита, помогающий вычислить точные суммы и сроки погашения задолженности.

Следовательно, ежегодно или чаще, клиент должен вносить сумму на продление договора страхования. Банку необходимо, чтобы полис был действующим до полного исполнения обязательств. Поэтому в договоре заранее прописывается правило — при нарушении требования о пролонгации страхового полиса, кредитная организация получает основания на расторжение договора с клиентом, а также право требования досрочного погашения совокупной задолженности.

Правило 2 — правильный расчет соотношения суммы и сроков

Страховая премия — та сумма, которую заемщик вносит в качестве платы за полис, рассчитана на определенный срок действия. К примеру, годовая стоимость полиса составляет 6000 рублей. Значит без наступления страхового случая эти деньги будут “осваиваться” страховщиком из расчета — 500 рублей за 1 месяц.

Если заемщик получает кредитную сумму на 1 год, то уплаченная им же страховая премия ежемесячно будет уменьшаться в своем размере. При погашении задолженности через 2 месяца, сумма возврата составит 5000 рублей (6000 — 500 х 2). Получается, что 100 рублей ушла в пользу компании за время, в течение которого действовал страховой полис. Остальная часть премии возвращается заемщику, так как необходимость в наличии полиса отпала.

При попытке возврата страховки крайне важно обращать внимание на сроки. Ошибочно поступают те заемщики, которые обращаются за возвратом страховой премии в конце срока действия полиса. В этом случае сумма будет крайне незначительной

В этом случае сумма будет крайне незначительной.

Правило 3 — комиссия

Возврат страховки прямо предполагает досрочное прекращение страхового соглашения. Такие моменты предусматриваются заранее, поэтому заемщику в большинстве случае придется уплатить комиссию. На примере стоимости полиса в 6000 рублей, расчет производится следующим образом:

- Подача заявления — через 2 месяца после оформления кредита.

- Расчет суммы — использованный срок + комиссия в оговоренном размере.

- Выдача клиенту рассчитанной суммы — 6000 — 500 х 2 — 2%.

По вышеописанному примеру заемщик получает 5000 рублей при досрочном погашении задолженности. Из этой суммы компания-страховщик вычитает и 2% — за досрочное прекращение страхового полиса. То есть 100 рублей комиссии уйдут в пользу компании, а 4900 рублей — получает страхователь (заемщик).

На практике цифры могут быть разными. Многое зависит от размера и вида кредита. Алгоритм расчета при этом всегда остается одинаковым, — как описано в приведенном примере. При досрочном погашении задолженности можно и нужно обращаться за возвратом части страховой премии, и это право входит в список неотъемлемых преференций каждого заемщика.