Как Вернуть Страховку по Кредиту в «Росбанке» – Пошаговая Инструкция Отказа

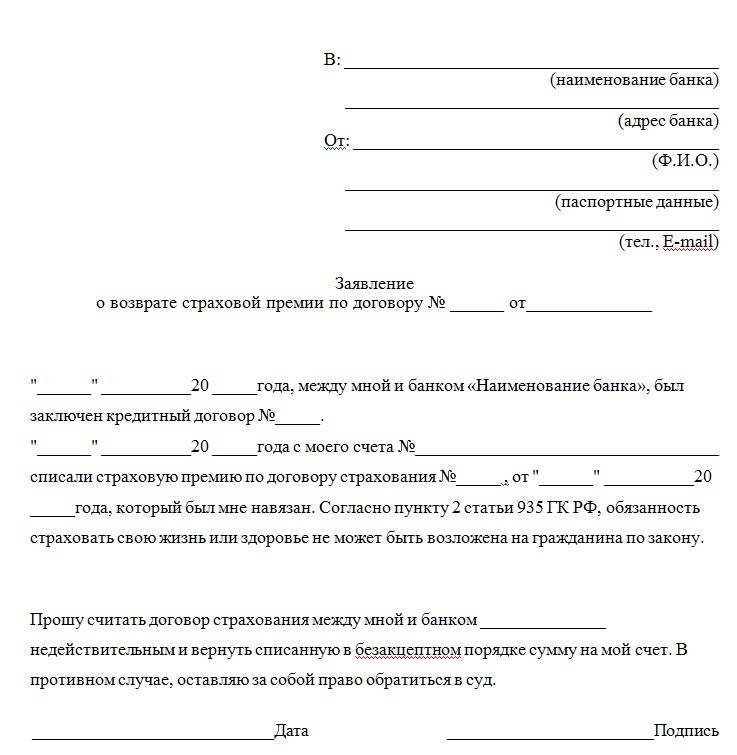

Пошаговый алгоритм действий при возврате страховой премии выглядит так:

Пошаговый алгоритм действий при возврате страховой премии выглядит так:

- Клиент собирает пакет документов и подает все в СК, если оформлена индивидуальная страховка. При коллективном страховании документация направляется в банк.

- На рассмотрение заявления страховщику отводится 10 дней. По результатам гражданину направляют мотивированное решение с ответом или причинами отказа.

При отрицательном ответе необходимо обратиться в Роспотребнадзор или оспорить решение страховщика через районный суд по месту регистрации компании.

Что входит в перечень обязательной документации:

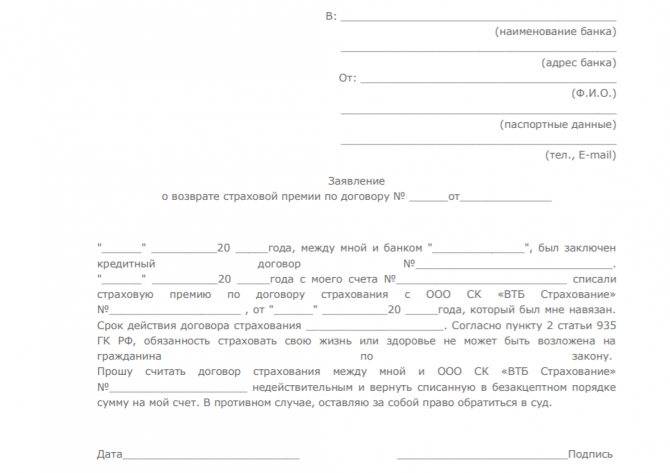

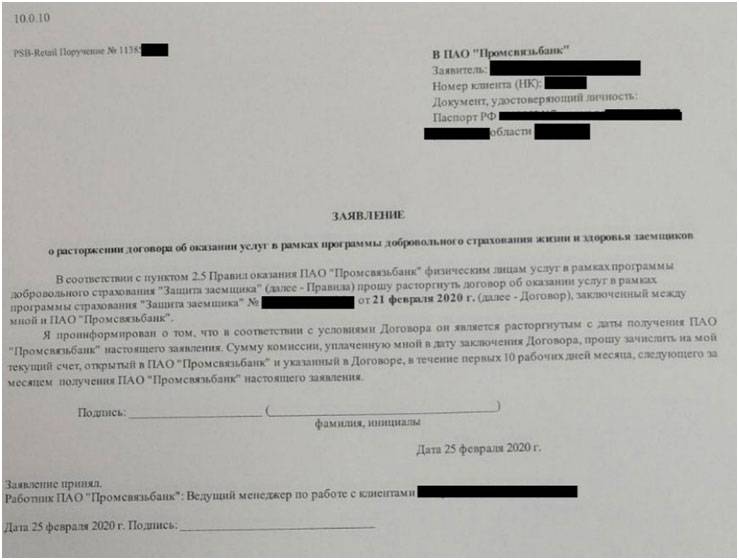

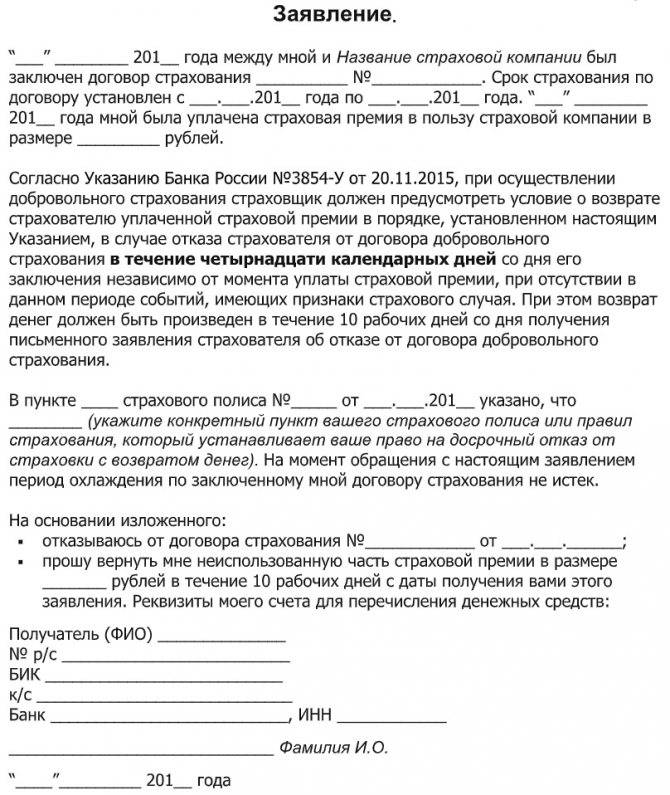

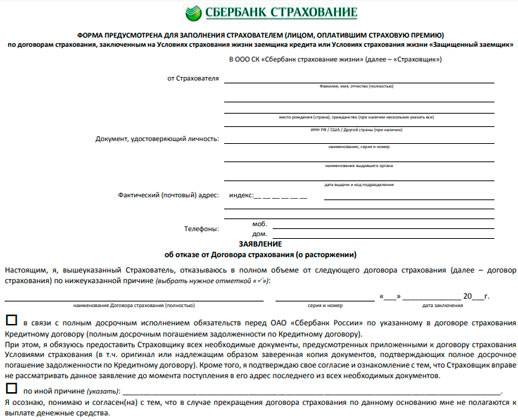

- заявление по установленной форме;

- паспорт;

- договоры кредитования и страхования;

- справка о досрочном погашении кредита.

Дополнительно могут понадобиться сведения о банковском счете для перечисления премии и квитанции о внесении денежных средств в счет досрочного закрытия долга.

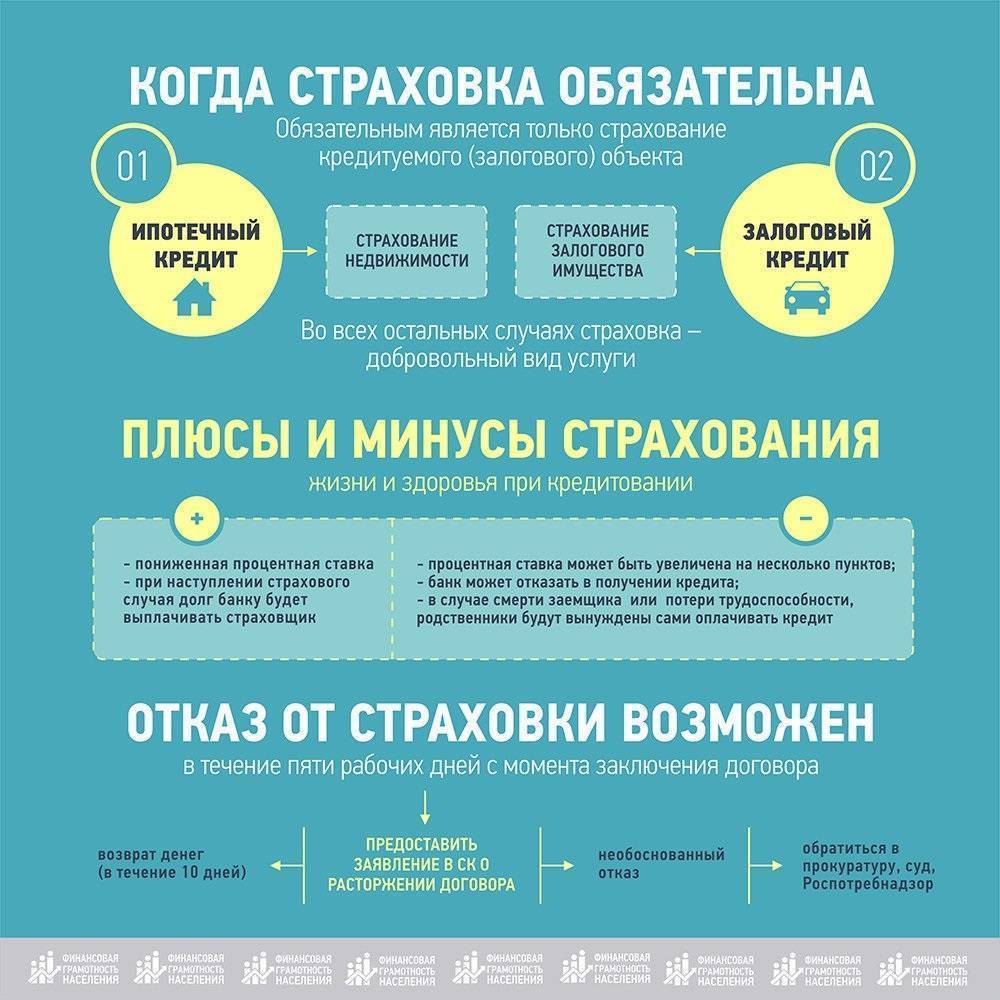

Можно ли вернуть деньги

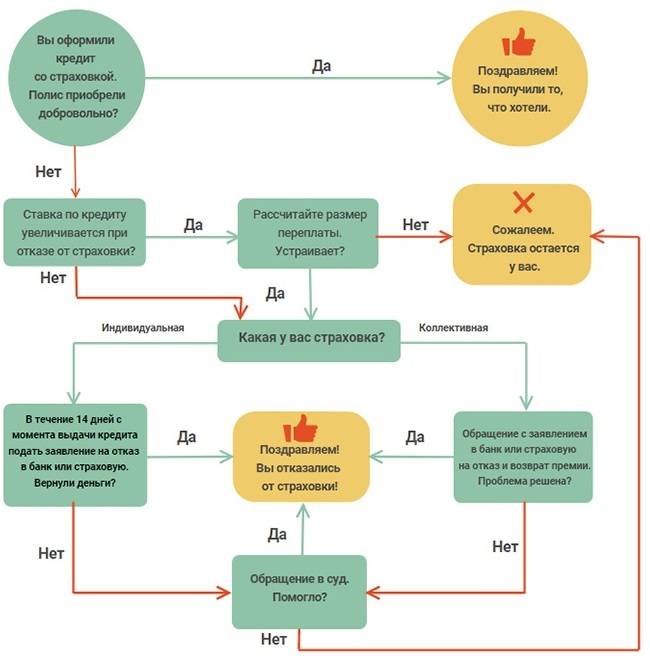

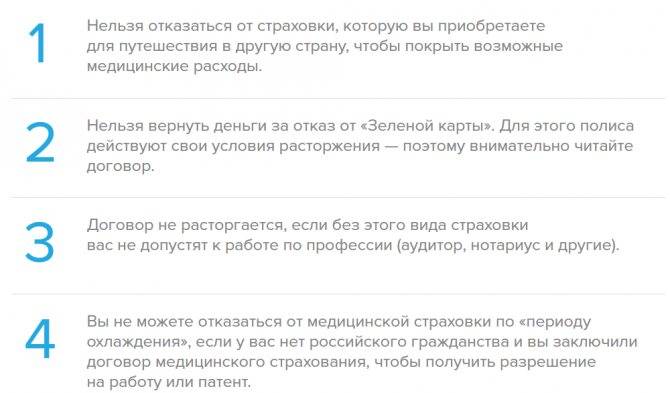

На самом деле, есть некоторые обстоятельства и ситуации, когда от покупки полиса страхования отказаться нельзя. Чаще всего, данная услуга является обязательным элементом целевых займов, то есть автокредита и ипотеки. Это не относится к потребительским кредитам, где услуга страхования приобретается исключительно по желанию заемщика. Если все же финансовая защита была навязана, клиент может вернуть ее стоимость в полном или частичном объеме, но об этом поговорим немного позже.

Услуга страховой защиты не подлежит возврату только в нескольких случаях:

- При покупке автомобиля в кредит по программе автокредитования, так как все кредитные автомобили обязательно страхуются полисом КАСКО.

- При покупке жилья по ипотечной программе. Недвижимое имущество подлежит обязательному страхованию.

- В пределах межнациональных обязательств необходимо страховать автогражданскую ответственность.

- Выезжающие за границу граждане РФ и иностранцы также должны приобретать медицинское страхование.

Первые два варианта подразумевают обязательное приобретение полиса страхования. Без него просто невозможно оформить автокредит или ипотеку. При потребительском кредитовании обязательных требований по покупке полиса страхования нет.

Зачем нужна страховка?

Страховой полис оформляют для дополнительной гарантии, что банк получит обратно свои деньги, если заемщик в какой-то момент не сможет покрывать задолженность. Например, из-за потери работы или по состоянию здоровья. Даже, в случае, вашей смерти родственникам не нужно будет закрывать кредит. Страховщик возмещает несостоявшиеся платежи.

Кредитор может отказать, если заемщик кажется ненадежным. В эту категорию входят люди с таким описанием:

- если обращаетесь в первый раз;

- отсутствует кредитная история;

- были просрочки по другим займам;

- не хотите назвать место работы и предоставить справку о доходе;

- находитесь в группе риска (пенсионер).

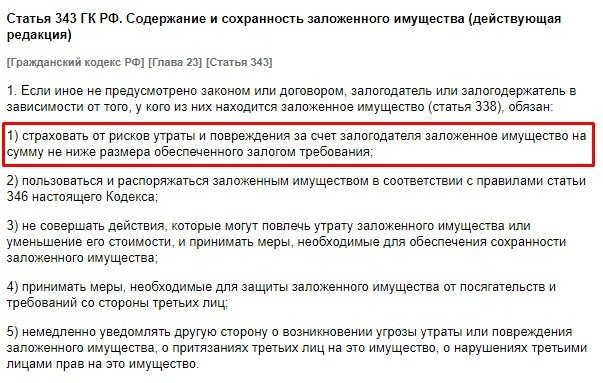

При оформлении простого потребительского кредита или карточки, в страховке нет необходимости. Это чисто добровольное решение. Следуя закону, вы берете страховой полис в обязательном порядке, только если это кредит под залог собственного имущества:

- машина;

- квартира или дом;

- земельный участок.

Но банк в любых ситуациях вам может отказать на получение кредита. Ведь риск все равно остается.

Русфинанс банк: можно ли вернуть страховку

Если отказ от страховки, навязанной в принудительном порядке, ни к чему не привел, то вопрос «как вернуть страховку по кредиту» переходит в разряд первостепенных. Тем более что случаи, при которых страховой случай действительно наступает, единичны. Поэтому к лицам, заключившим договор на страхование по принуждению и пытающихся вернуть свои кровные присоединяются те, кто приобрел страховку добровольно.

Как правило, вернуть страховку можно по полису страхования жизни и защиты от лишения работы. По возврату остальных видов страхования в каждой компании существуют свои условия, среди которых выделяют следующие типовые моменты:

- При гашении займа раньше срока и отсутствии заявления на возврат страховки Русфинанс последний не производится.

- При аннулировании страхового соглашения по кредиту по соглашению сторон возврату подлежит только фактически уплаченные отчисления.

- При отказе клиентом от полиса в течение Свободного периода – временного промежутка, в ходе которого заемщик вправе отказаться от страховки при получении займа при условии не наступления страхового события, обычно составляет пять рабочих дней — возможно вернуть всю уплаченную сумму.

- При отказе от страховки после Свободного периода возврату подлежит только сумма, соразмерная остатку времени действия договора на страхование.

Чтобы возврат страховки Русфинанс банк осуществился с соблюдением интересов заемщика необходимо тщательно анализировать договор перед подписанием, так как в нем могут быть указаны дополнительные условия.

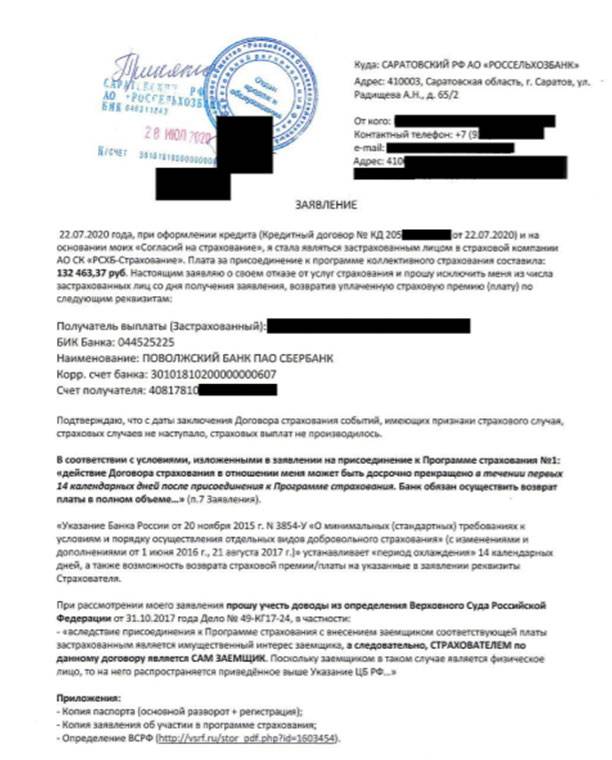

Особенности выплаты при коллективной страховке

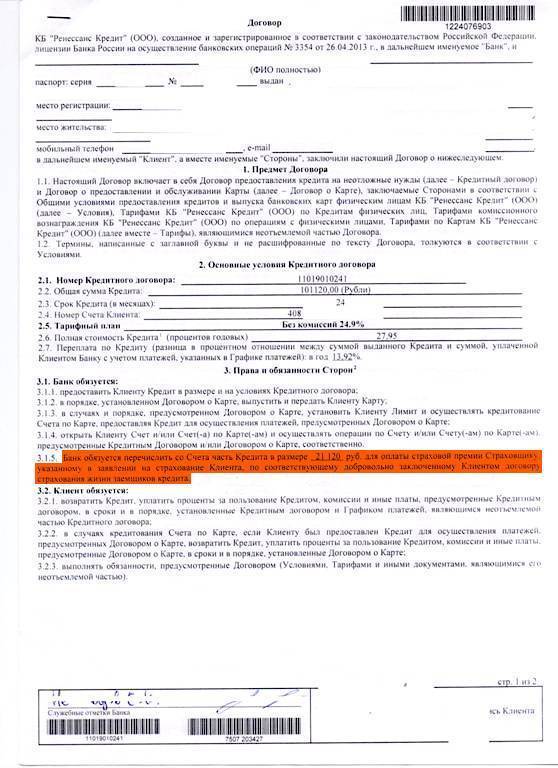

Особенностью подключения заемщика к коллективной программе страхования кредитов в банке является плата за такое подключение.

Это значит, что при индивидуальном страховании заемщик оплачивает только стоимость страхования. А при коллективном виде: стоимость страхования + плату за подключение.

Например, заемщик за страхование кредита в СБЕРБАНКЕ отдал 20 000 руб, и за подключение к программе коллективного страхования еще 41 000 руб. То есть с его счета после выдачи кредита списали 61 000 руб всех трат на страхование.

заемщику возвращают лишь стоимость полиса, а плату за подключение удерживают.

Однако, такая позиция банка была опровергнута судебной практикой.

Кроме прочего, в договоре коллективного страхования страхователем выступает не заемщик, а банк.

Соответственно, с расторжением договора и возвратом страховой премией могут быть проблемы. Например, с возвратом коллективной страховки в период охлаждения.

Подробно про возврат коллективного страхования ►►

Коллективными субъектами страховых правоотношений выступают:

- Страховщик – страховая компания.

- Страхователь – банк.

- Застрахованное лицо – заемщик.

Схема такова: застрахованное лицо отдает деньги банку и просит его застраховать. Банк передает деньги в страховую компанию, теперь он страхователь.

![Как вернуть страховку, навязанную банком при оформлении кредита [2019] — озпп «потребальянс»](https://kredit-on.ru/wp-content/uploads/8/b/1/8b178264e9575a6e50d329067db6beee.jpeg)

![Как вернуть страховку, навязанную банком при оформлении кредита [2019] — озпп «потребальянс»](https://kredit-on.ru/wp-content/uploads/2/c/5/2c5e0c9d6ea67b768c9c13dd9d7bc39e.jpeg)

Простыми словами, суть программы присоединения к коллективному договору, в том, что вернуть деньги может страхователь, то есть банк.

Застрахованное лицо юридически прямых отношений со страховой компанией не имеет. Поэтому, банки отказывали в возврате заемщикам даже в период охлаждения, который предусмотрен Указанием ЦБ РФ.

Верховный суд поставил точку в этом вопросе, причем по нескольким делам поочередно. Теперь стало ясно, основания возврата страховки, будь она коллективная или индивидуальная не меняются хоть в период охлаждения, хоть при досрочном погашении. Но, по возможности, лучше выбирать индивидуальный тип, он проще для понимания.

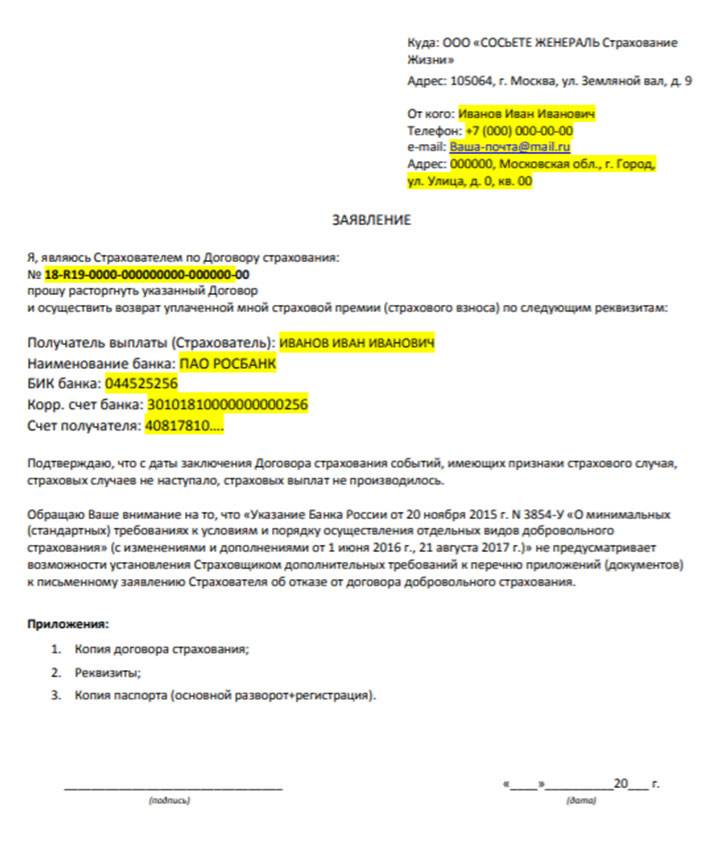

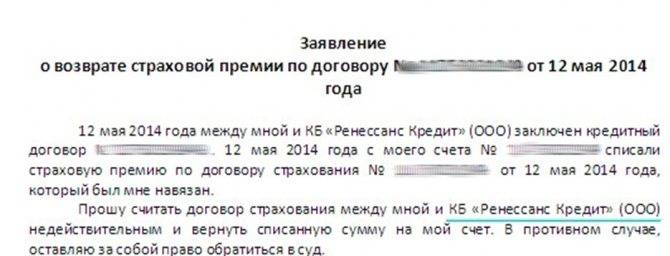

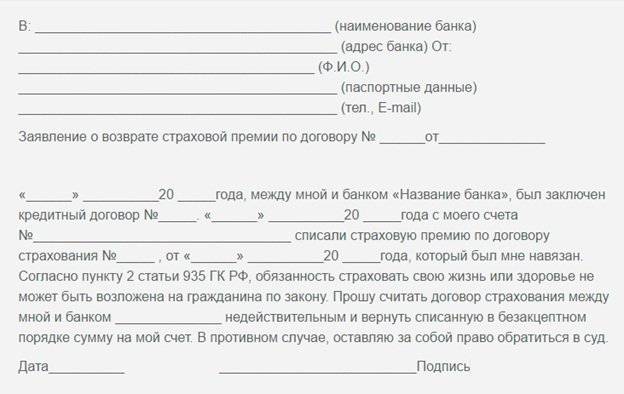

Бланк заявления на возврат коллективной страховки по кредиту в период охлаждения в Word можно скачать здесь.

Считаете ли вы коллективное страхование жизни не законным?

Poll Options are limited because JavaScript is disabled in your browser.

Судебные решения

Заемщик имеет ровно такие же права на возврат страховки при коллективном страховании, как и при индивидуальном. Хоть банки и “крутятся как ужи на сковородке”, суды возвращают такие платежи:

- Решение №2-393/2019;

- Решение №2-4991/2018;

- Решение №2-4523/2018;

- Решение №2-124/2019;

- Решение №2-7564/2018;

- Решение №2-252/2019;

- Решение №2-6920/2018.

Причем, важно понимать,что вернуть по коллективному страхованию можно не только страховую сумму, но и плату за подключение к программе. Это подтверждают все вышеупомянутые решения судов

Можно ли вернуть по закону вообще?

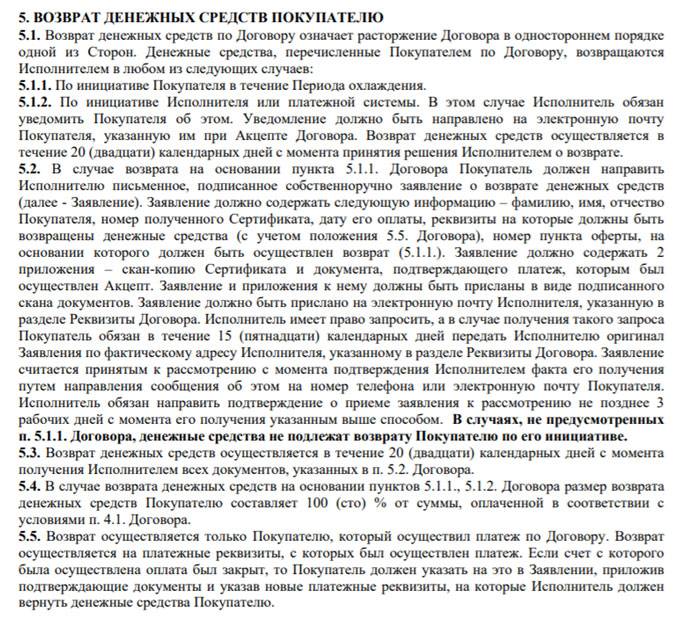

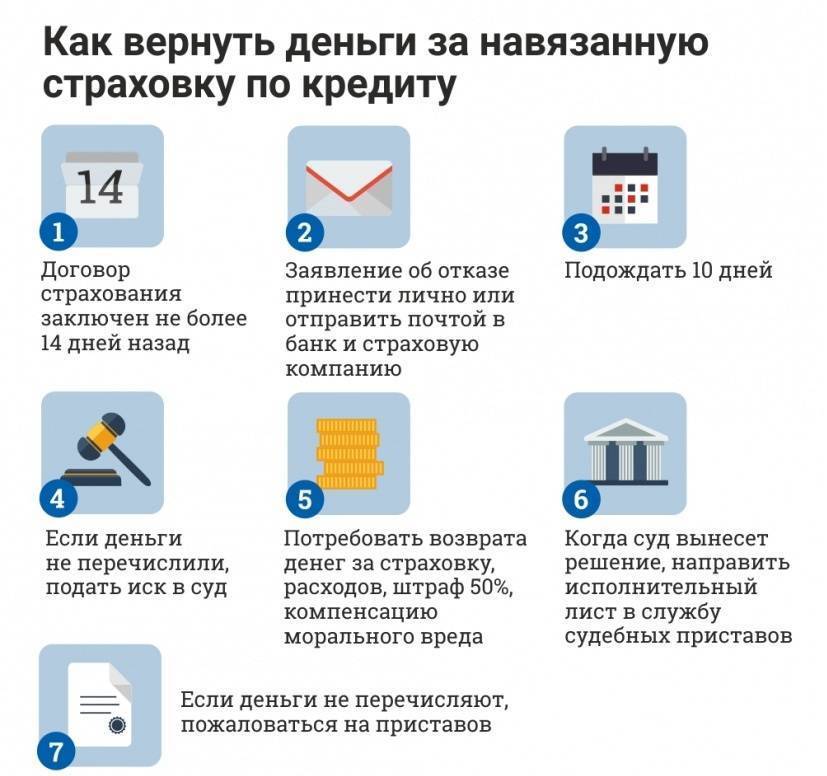

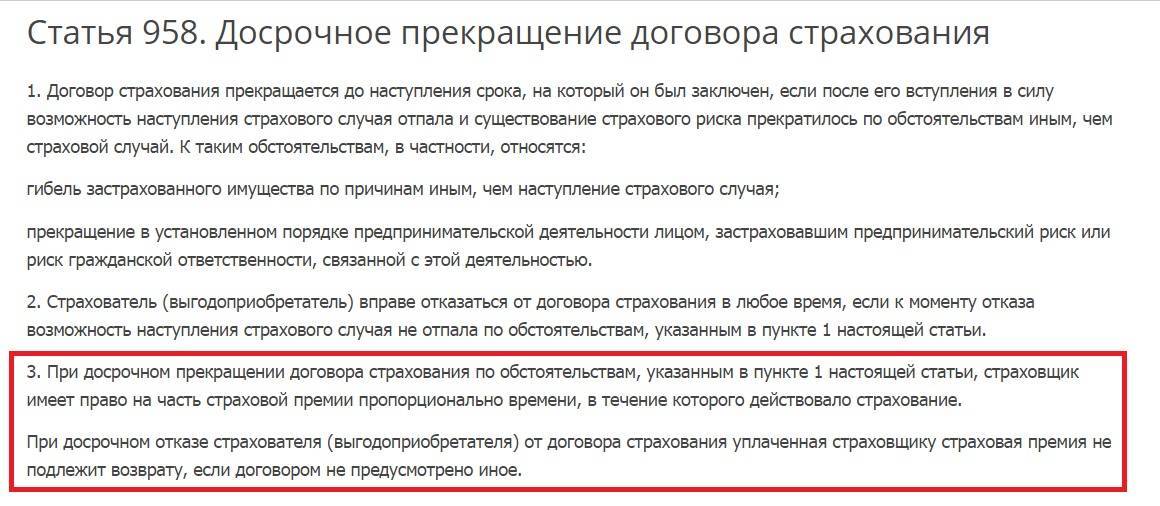

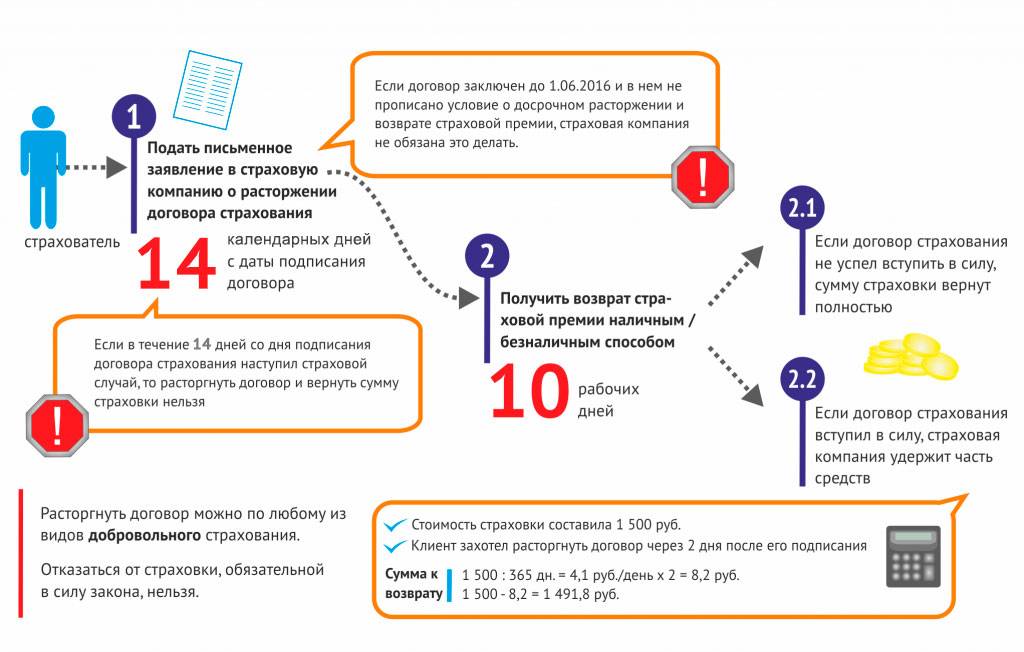

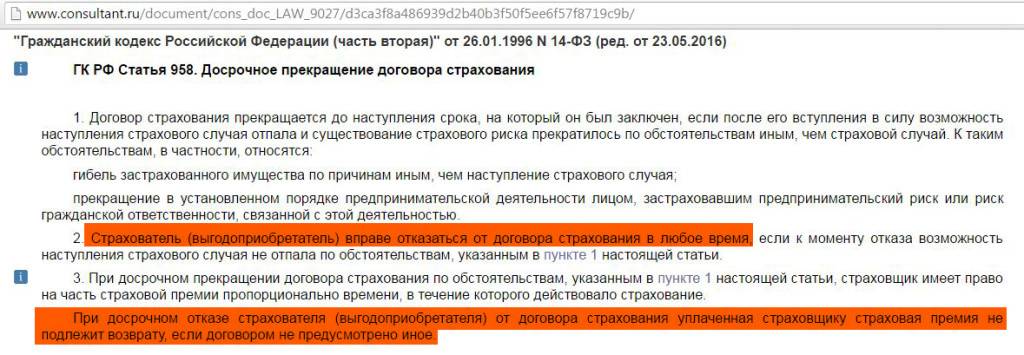

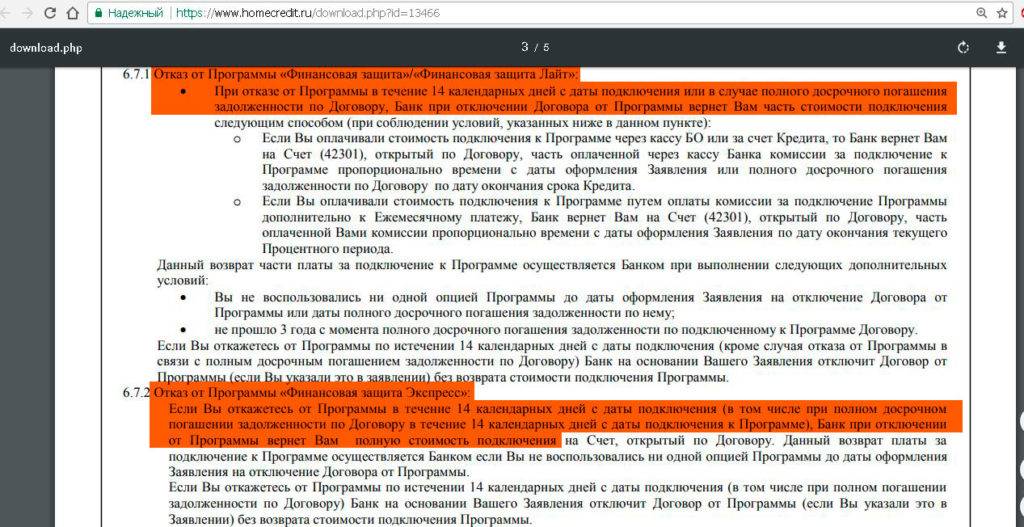

Согласно действующему законодательству, любой договор страхования при действующем кредите можно расторгнуть в 14-дневный срок после его заключения. При этом выплаченные за страховку деньги должны быть возвращены в полном объеме.

Заявление заемщик подает в отделение банка, где его обязаны рассмотреть не позднее чем за 10 дней.

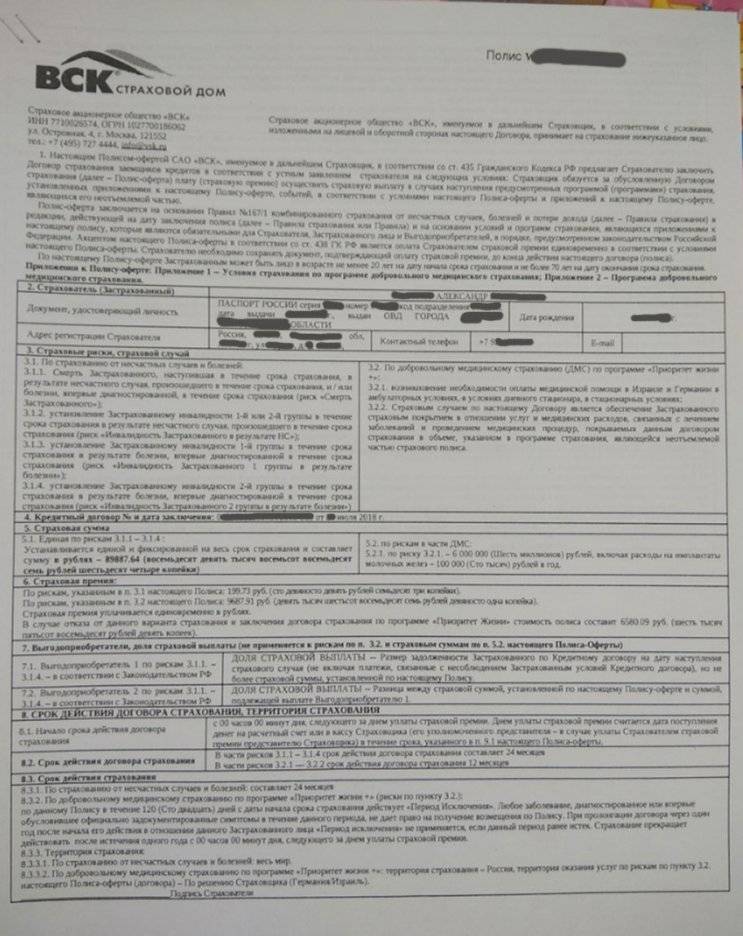

Существует такое понятие как “период охлаждения” – это срок, в течение которого страхователь вправе отказаться от Договора страхования и вернуть страховую премию (или часть).

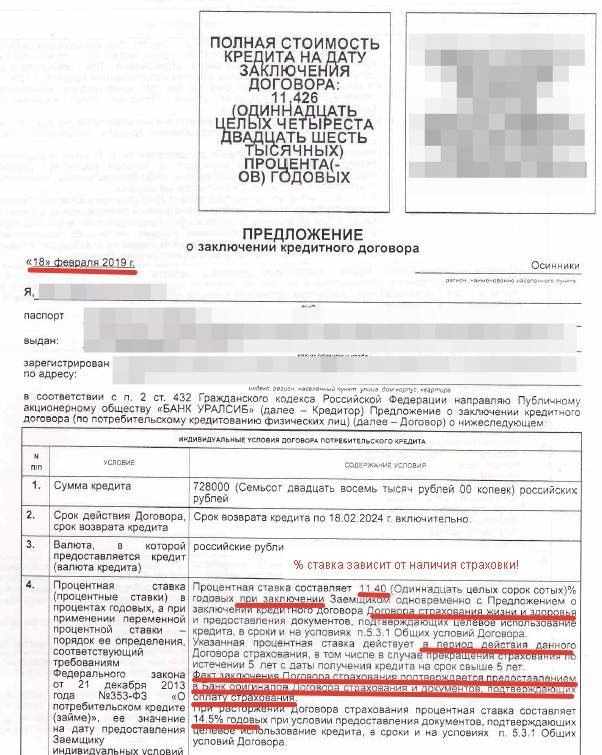

Выдержка с сайта Центробанка России

С 1 января 2018 действуют данные новые правила и сроки периода охлаждения.

Внешний вид нового указания Центробанка РФ

Скачать документ полностью:

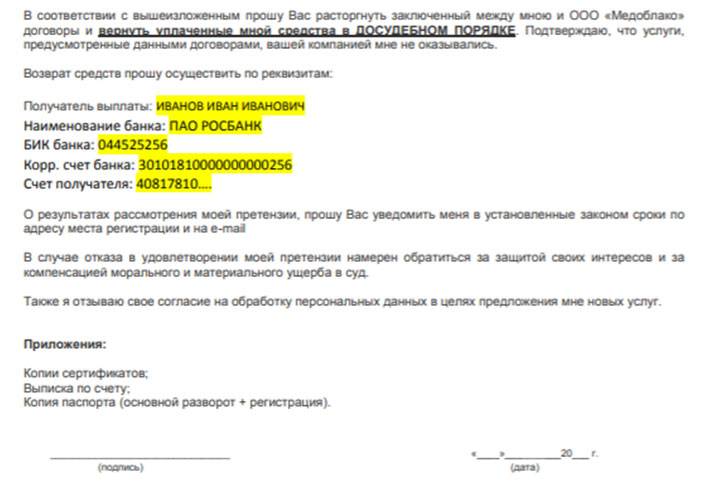

«Росбанк» – Заявление в Суд на Возврат Страховки: Претензия и Иск

Оспаривание отказа в выдаче премии выполняется в рамках гражданского производства. Как следует поступить заемщику:

- Составить исковое заявление, собрать документы и подать в районный суд по местонахождению страховщика. Если главный офис находится в другом городе, иск подается по адресу регистрации ближайшего дочернего предприятия. При наличии уважительных причин невозможности выезда допускается обращение в судебный орган по месту жительства истца.

- Дождаться вынесения определения о принятии материалов к делопроизводству. На рассмотрение документации судье отводится 5 дней, после чего назначается подготовка дела к разбирательству, дата предварительного или основного судебного заседания, и пр.

- На заседаниях от СК, а в случае с коллективной страховкой – от банка, – присутствуют представители организаций. Они выступают ответчиками.

- На рассмотрение дела отводится 2 месяца. Срок может быть продлен судьей при наличии веских оснований.

Бланк досудебной претензии.

По результатам разбирательств оформляется судебное решение. После вступления в законную силу СК должна руководствоваться им и выплатить все назначенные суммы, если оно принято в пользу истца.

Оспаривание решения суда допускается в апелляционном порядке до вступления в силу. После этого подается кассационная жалоба. Документы следует направлять в суд, принявший оспариваемое решение. Впоследствии они перенаправляются в вышестоящую инстанцию.

СК «РОСБАНК» – Как Составить Исковое Заявление для Отказа от Страховки?

Иск должен соответствовать требованиям, указанным в ст. 131 ГПК РФ. Унифицированной формы документа нет. Внесению подлежит следующая информация:

- наименование судебного органа;

- наименование и адреса СК и банка;

- Ф.И.О., адрес регистрации, паспортные данные истца;

- дата заключения договоров страхования и кредитования;

- размер кредита и страховой премии;

- дата обращения за возвратом страховки, дата получения письменного отказа;

- исковые требования: признать отказ СК недействительным, обязать страховщика выплатить страховую премию на основании указа ЦБ РФ при обращении в «период охлаждения», либо на основании ГК РФ при досрочном прекращении долговых обязательств;

- опись прилагающихся документов;

- дата и подпись.

Важно! Иск составляется в двух экземплярах. Один передается в суд, с него снимается копия и направляется ответчику, оригинал приобщается к материалам дела

Второй экземпляр остается у истца с отметкой о принятии.

Для судебных разбирательств понадобятся те же документы, что и для обращения в Роспотребнадзор. Обязанность по доказыванию правоты возлагается на истца, поэтому ему необходимо представить всю документацию, имеющую отношение к делу.

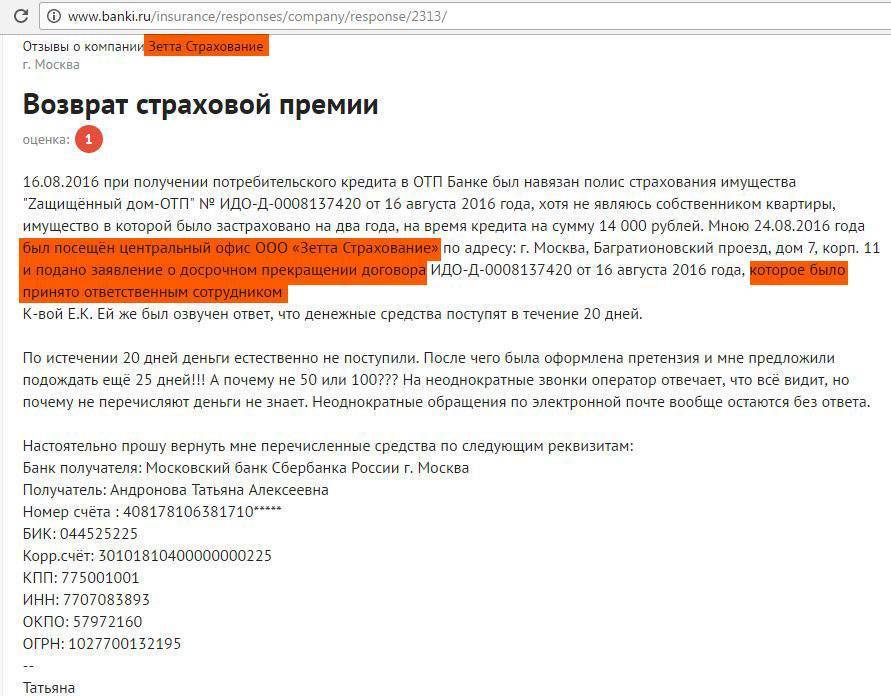

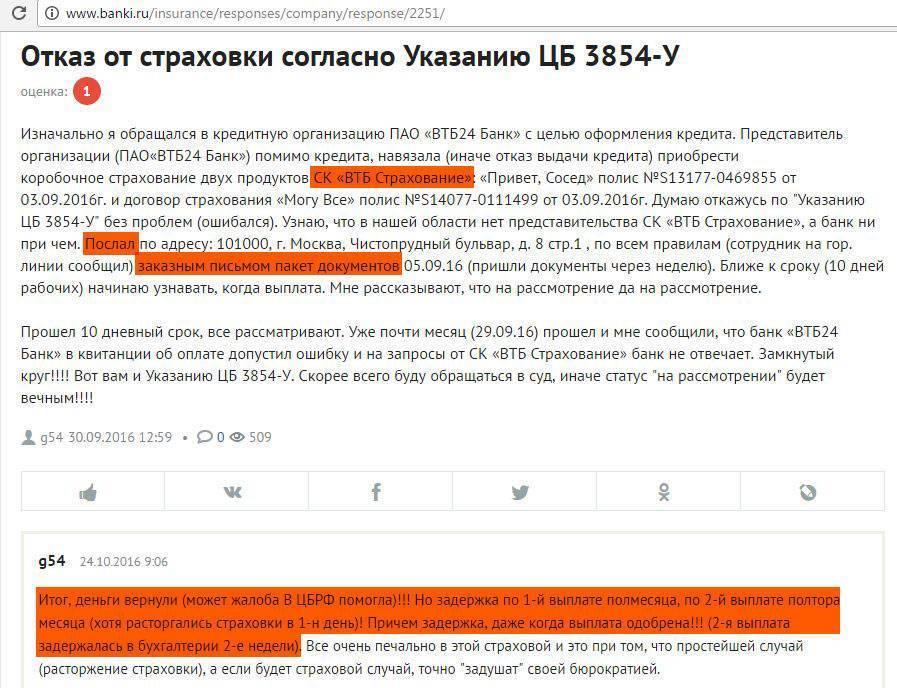

СК «РОСБАНК» – Судебная Практика по Возврату Страховки по Кредиту

В большинстве случаев суды принимают сторону ответчиков, и всему виной распространенные ошибки, допускаемые истцами в момент заключения договоров:

- Подписание документов «не глядя». Эта ошибка занимает первое место. Между тем, именно договоры содержат основные условия возврата и составляются юристами таким образом, чтобы заемщикам было трудно вернуть деньги, при этом не были нарушены нормы ГК РФ и ФЗ «О защите прав потребителей».

- Пропуск «периода охлаждения». При наличии рисков возникновения страхового случая СК вправе отказать в удовлетворении заявления, если кредит еще не погашен, но гражданин обратился после 14 дней.

- Невозможность выплаты премии при досрочном погашении по договору. Если договор содержит условие, согласно которому страховка в такой ситуации может быть аннулирована, но выплаты не производятся, оспорить документ будет проблематично.

Чтобы избежать длительных судебных разбирательств, рекомендуется тщательно знакомиться со всеми документами в момент совершения сделки и задавать вопросы сотруднику банка.

Как взыскать страховку по кредиту через суд

Лучше всего внимательно читать договор и отказаться от страховки еще до его подписания. Но если есть основания для возврата денег по страховке по кредиту через суд, то стоит придерживаться определенной последовательности действий.

Что понадобится

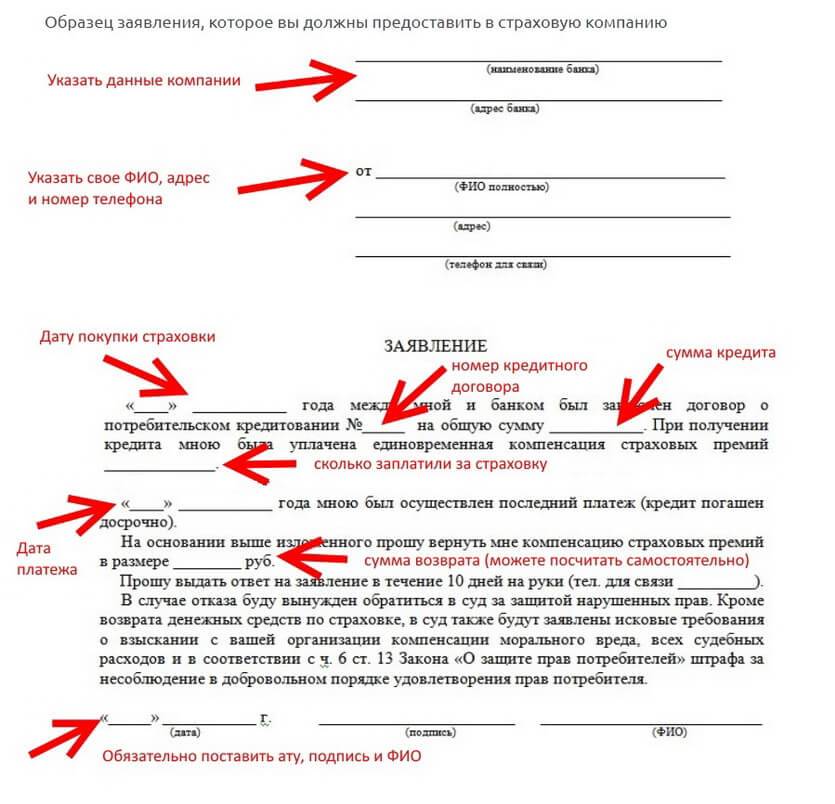

В течение срока, установленного законом, клиенту надо написать заявление на отказ от страховки. Можно позвонить либо лично обратиться в страховое учреждение, попросив предоставить образец заявления. Если сделать этого нельзя, бумага пишется по стандартной схеме.

Дополнительно заемщику требуется копия кредитного договора и своего паспорта. Пакет документа подается в офис страховой организации. На рассмотрение заявления и предоставление ответа отводится десять дней. Если этот срок истек, а ответ получен не был, можно вернуть страховку по кредиту через суд.

Для подачи иска нужны следующие документы:

- полис страхования;

- кредитный договор;

- письменный отказ банка в возвращении страховки.

Обязательно нужны доказательства того, что услуга была навязана. Поэтому плюсом будет, если разговоры с сотрудниками банка были записаны на диктофон. Если доказательства будут вескими, то шансы выиграть достаточно велики. А вот если программа со страховкой была выбрана клиентом добровольно, то суд наверняка будет на стороне кредитора.

Если кредит был погашен досрочно, то клиент имеет право вернуть часть средств за то время, когда он фактически не использовал страховку. Тогда потребуется подтверждение внесения оплаты.

Как оформлять

Все документы оформляются в соответствии с установленными образцами. Исковое заявление на взыскание страховой премии по договору страхования жизни и здоровья также составляется по стандартной схеме и содержит всю суть дела, послужившего поводом для обращения.

Документы либо подаются кредитору лично, либо отправляются заказным письмом.

Помощь юристов

Если клиент не знаком со всеми тонкостями законодательства, лучший способ взыскания страховки по кредитному договору – это воспользоваться услугами профессиональных юристов. Специалисты предоставляют следующие услуги:

- Консультация по возврату страховки. Юрист изучит и проанализирует ситуацию и сделает вывод о том, можно ли решить проблему.

- Изучение документов.

- Подготовка и составление всех необходимых документов.

- Юридическое сопровождение в суде.

С помощью профессионалов шансы на успех значительно повышаются. При этом нужно учитывать, что взыскание банковских страховок черед суд предполагает определенные затраты, поэтому это не всегда имеет смысл – в некоторых случаях заемщик тратит больше, чем в итоге ему возвращают.

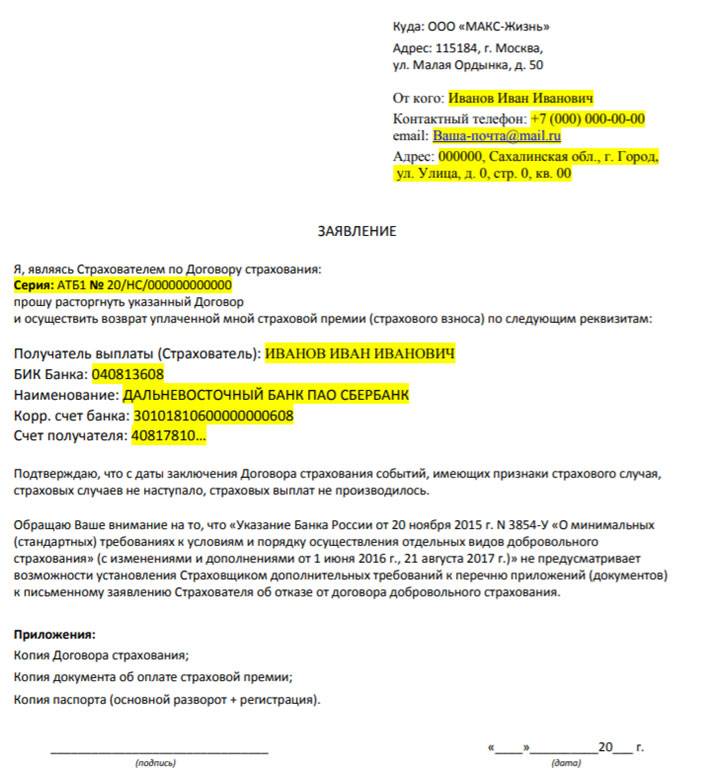

Образцы документов

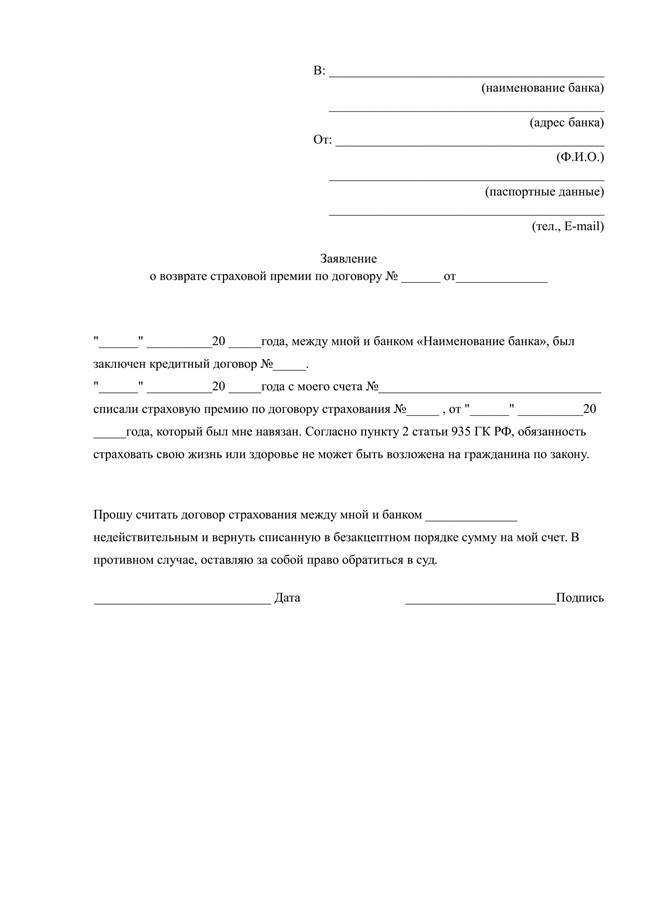

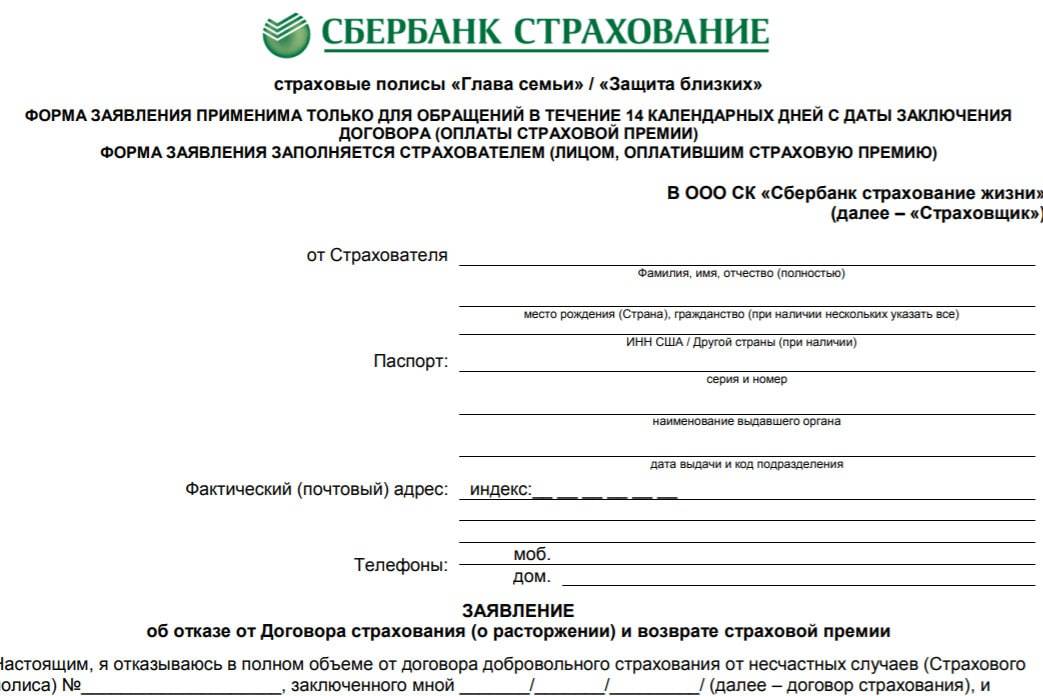

Заявление или претензия на взыскание страховки по кредиту должны содержать следующие данные:

- информация о себе;

- информация о кредитном договоре, его реквизиты;

- юридическое основания позиции;

- срок для предоставления ответа;

- пункт о том, что документ направляется в соответствии с законом «О защите прав потребителей»;

- точная сумма за полис страхования и реквизиты счета, на который могут быть зачислены средства.

Исковое заявление в суд состоит из трех частей: заголовок, информационная часть и заключение. Заголовок должен означать стороны спора. Он содержит информацию о суде, где будет рассматриваться дело, данные истца и ответчика. Информационная часть описывает всю суть дела. Она содержит информацию о кредитном и страховом договорах, данные о том, почему возникли проблемы с возвратом страховки, описание действий, которые были предприняты обеими сторонами с целью мирного урегулирования конфликта, просьбу о прекращении действия договора, подсчет стоимости иска. Также важный пункт – это обоснование просьбы с отсылками к закону или пунктам договора.

Заключение содержит опись документов, которые прилагаются, подпись истца и дату подачи заявления.