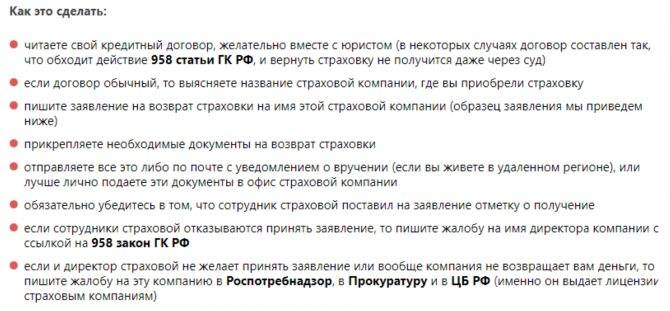

Как Вернуть Страховку по Кредиту в «Уралсиб Банке» – Пошаговая Инструкция

Алгоритм действий зависит от основания для возврата – досрочное погашение или обращение в первые 14 дней.

Чтобы вернуть страховую премию, заемщик должен:

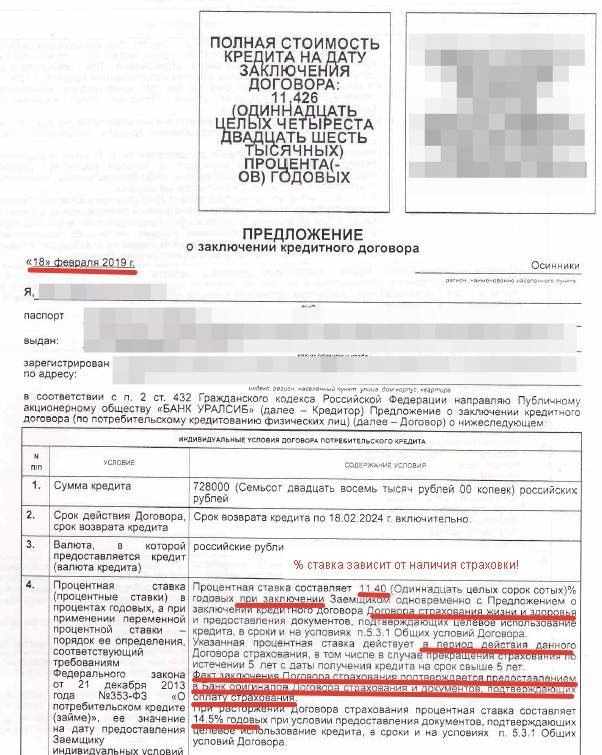

1. Проанализировать кредитный договор. В нем нужно найти информацию о том, не повысит ли банк процентную ставку, если клиент откажется от страховки. Такие сведения можно найти в нескольких разделах. Первый – «Обязанность заемщика заключать иные договоры». Если в графе напротив написано «Не применимо», то это означает, что ставка не вырастет при расторжении страхового договора.

Также нужно просмотреть пункты «Процентная ставка» и Услуги, оказываемые кредитору за отдельную плату. Если ставка зависит от наличия или отсутствия страхового договора, то это обязательно укажут в этих разделах.

2. Проанализировать страховой полис. Так можно понять, заключен ли индивидуальный договор страхования или присоединение к коллективному страхованию.

3. Изучить особые условия к договору. Это позволит понять, каковы условия прекращения договора, возможно ли расторгнуть его досрочно, привязана ли страховая сумма к задолженности и другие важные моменты.

4. Получить выписку кредитного счета в банке. Она будет доказательством того, что с кредитного счета перечислили некоторую сумму страховщику.

5. Подготовить заявление на страховку.

6. Представить пакет документов вместе с заявлением в страховую компанию, банк или в обе организации. Если расторгается договор индивидуального страхования, то документы направьте в страховую компанию. Если прекращается договор коллективного страхования, то один пакет документов направьте в банк, а второй в СК.

7. Отследить получение документов. Если они направлялись почтовым отправлением, то сделать это можно с помощью почтового идентификатора, который выдается на почте. Как только вы увидите, что письмо получено, нужно отсчитывать 10 дней – в течение этого времени должны перечислить страховую премию на указанный в заявлении банковский счет.

Если СК не перечислит деньги в срок, то нужно написать досудебную претензию в банк и страховщику, а также жалобу в Центробанк. Если и это не помогает, то остается обращаться в суд.

УБРиР кредит возврат страховки

Кредитные предложения и условия 2018 в Уральском банке

ПАО «Уральский банк реконструкции и развития» предоставляет потребительские кредиты физическим лицам по ставке от 12% годовых. Финансовая организация предлагает следующие кредиты:

Кредит в банке УБРиР под 12 процентов

Без справок кредит в банке УБРиР

«Без справок» — заемщик получит от 50 до 200 тыс. руб. Срок кредитования — 3, 5 или 7 лет. Кредит оформляют гражданам, у которых отсутствует текущая просрочка (больше 30 дн.). Предусмотрена как фиксированная ставка по кредиту «Без справок», так и специальная ставка с возможностью понижения спустя 6 месяцев. Процентная ставка составит от 13 до 60% годовых.

Открытый кредит в банке УБРиР

«Открытый» — доступна сумма от 50 000 до 1 млн. руб. на 3, 5 или 7 лет. Потребуется справка о доходах и паспорт гражданина РФ. Процентная ставка по кредиту — от 15 до 32%.

Для зарплатников кредит в банке УБРиР

«Для зарплатников>» — кредит предоставляется на срок 1, 3, 5 или 7 лет, максимальная сумма — 1 млн. рублей. Годовая ставка колеблется от 11,99 до 34,9%, определяется ежемесячным доходом клиента.

Пенсионный кредит в банке УБРиР

«Пенсионный» — срок кредитования от 3, 5 и 7 лет. Процентная ставка — от 14,99 до 34,9%. Для оформления необходим только российский паспорт, получить можно от 50 до 600 тыс. руб.

Для вкладчиков кредит в банке УБРиР

«Для вкладчиков» — оформляется на срок 2, 3, 5 или 7 лет, процентная ставка — от 16,5% до 18,9% годовых. Можно получить сумму от 50 тыс. до 1 млн. руб.

Наличными кредит в банке УБРиР

«Наличными» — предоставляется сумма от 30 тыс. до 600 тыс. руб., срок кредитования — 7 лет, годовая ставка составит от 14 до 64%, имеется возможность ее снижения.

Кредитные предложения проценты, ставки в банке УБРиР

Страховка на кредит УБРиР

Финансово-кредитная организация предлагает различные программы страхования заемщиков. При наступлении страхового события СК оперативно выплатит денежную сумму, необходимую для выполнения долговых обязательств перед Уральским банком. Ее будет достаточно для погашения основного долга, начисленных процентов. Банк предлагает следующие пакеты страховых услуг:

- «Управляй здоровьем» от ООО СК «ВТБ Страхование». Для клиентов от 18 до 45 лет стоимость полиса не более 29 970 рублей. Гражданам от 46 до 50 лет потребуется заплатить не более 49 770 руб. Срок страхования 3 года, оплачивать страховую премию необходимо за каждый год страхования. При этом страховые риски могут включать и онкологические, и критические заболевания (инфаркт, инсульт, паралич и т. п.).

- «Мое здоровье + ДМС» от АО «Д2 Страхование». Это программа страхования от несчастного случая. Она включает различные страховые риски, а именно смерть человека, установление инвалидности и экстренную госпитализацию, произошедшие в результате несчастного случая. В зависимости от пакета страхования («Стандарт», «Комфорт» или «Премиум») устанавливается страховая премия. Ее размер составляет от 3 до 14 тыс. рублей, а срок действия полиса — 12 месяцев.

Также банковская организация предлагает оформить страховые продукты «Моя работа» от АО «Д2 Страхование», «Всё, что нужно!» от ООО СК «Гелиос» и «Моя защита» от АО «Д2 Страхование».

Возврат страховки по кредиту в УБРиР

Получить средства, которые были направлены на оплату страхового полиса, не составит проблемы. Проще это сделать в течение 10 календарных дней с момента оформления потребительского кредита. Существуют несколько вариантов:

Лично обратиться в офис страховой компании и предоставить ее специалистам правильно заполненное заявление, копии некоторых документов. Потребуются:

- Договор кредитования с УБРиР;

- Квитанции о выдаче кредита;

- Подтверждение выплат по нему;

- Договор страхования по кредиту.

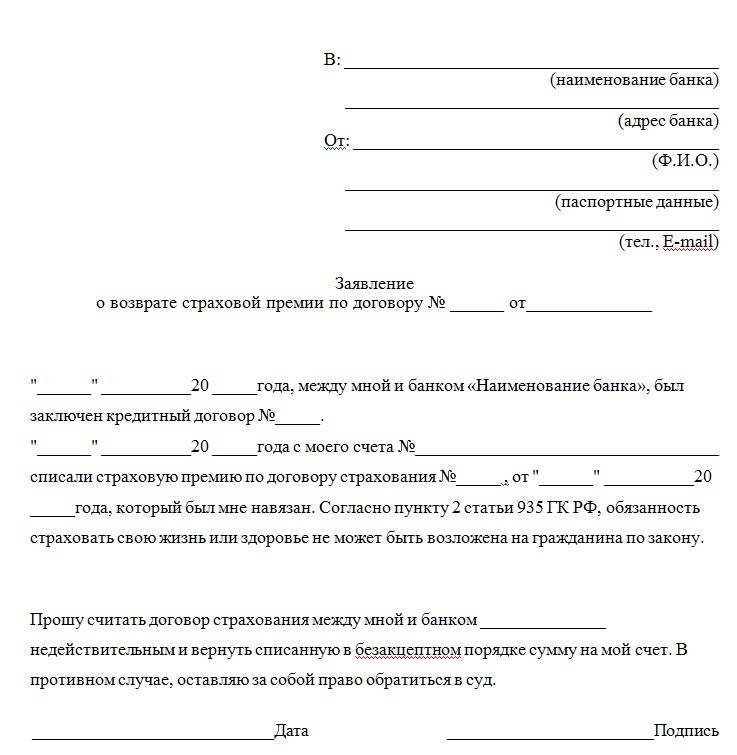

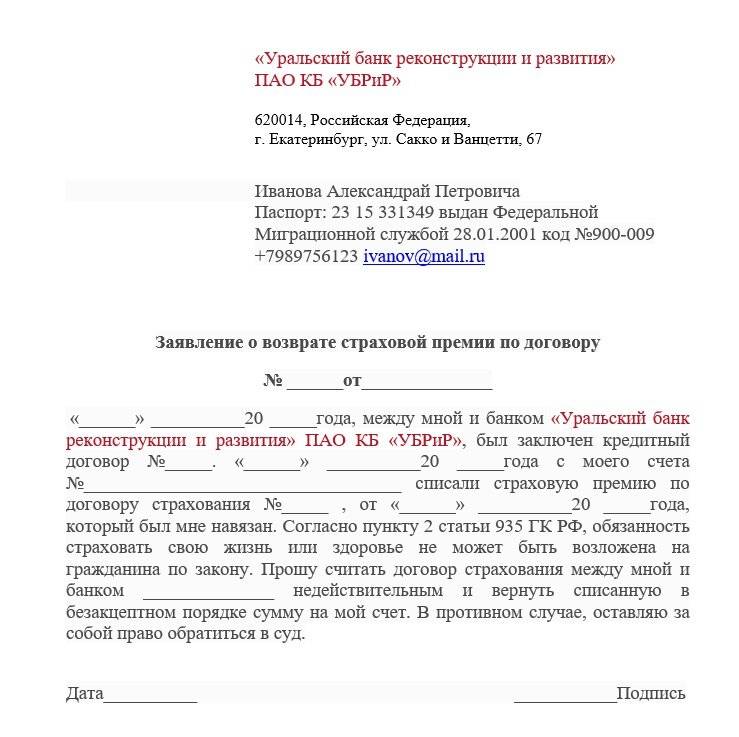

Заявление на возврат страховки по кредиту УБРиР

Отправить заявление и копии документов, перечисленные выше, заказным письмом по адресу, где осуществляет деятельность страхования компания.

В «шапке» заявления, в правой части листа, указываются сведения о получателе заявления (кому адресовано обращение), ФИО заявителя, место регистрации по паспорту, контактная информация.

Немного отступив, по центру листа, необходимо написать слово «Заявление» и потом, с новой строчки, идет текстовая часть.

Клиент сообщает об оплаченном страховом полисе (точная сумма), можно написать о навязанной услуге страхования.

В соответствии с пунктом 2 статьи 935 ГК РФ, граждане не обязаны страховать свою жизнь и здоровье, поэтому договор страхования признается недействительным. Списанная сумма должна вернуться на счет.

В конце заявления, после текстовой части, указывается дата составления документа. Заемщик расписывается.

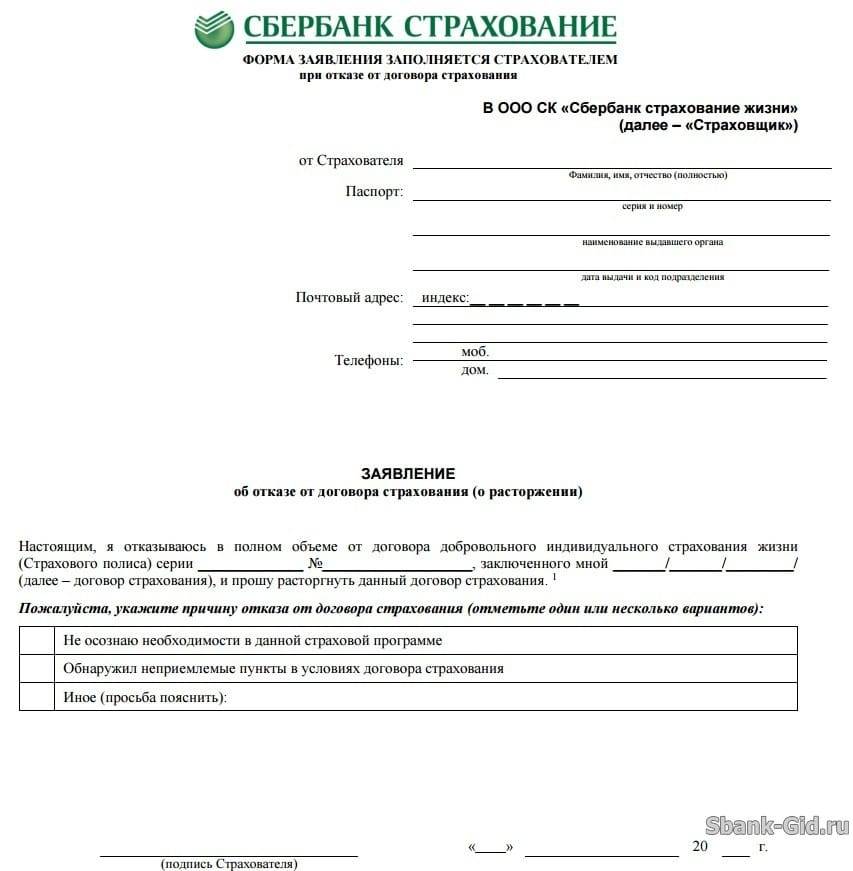

Образец заявления

Образец заявления в Сбербанк

Скачать заявление.doc (cкачиваний: 223)

Образец заявления (претензия) на отказ от страховки

Скачать образец претенции.docx (cкачиваний: 158)

Если в вашем городе нет отделения банка кредитора, тогда следует отправить документы на возвращение страховки по кредиту почтой, в форме заказного письма. Если вы собираетесь воспользоваться последним, тогда не забудьте сделать опись посылаемых документов. Также при личной передаче заявления в отделении стоит сделать, на своей копии отказа, заверенную отметку о принятии такового.

После получения документов страховая компания обязана в установленный законом 10-и дневной срок, сделать выплату суммы. На практике они стараются затянуть компенсацию до последнего, но все же она выплачивается полностью. В случае нарушения сроков выплаты требуемой оплаты, можете для начала позвонить на горячую линию, сообщив, что с вашей стороны будет направлена претензия в банк. Как наблюдается в таких случаях деньги приходят на протяжении суток.

Особенности выплаты при коллективной страховке

Особенностью подключения заемщика к коллективной программе страхования кредитов в банке является плата за такое подключение.

Это значит, что при индивидуальном страховании заемщик оплачивает только стоимость страхования. А при коллективном виде: стоимость страхования + плату за подключение.

Например, заемщик за страхование кредита в СКБ Банке отдал 20 000 руб, и за подключение к программе коллективного страхования еще 41 000 руб. То есть с его счета после выдачи кредита списали 61 000 руб всех трат на страхование.

заемщику возвращают лишь стоимость полиса, а плату за подключение удерживают.

Однако, такая позиция банка была опровергнута судебной практикой.

Кроме прочего, в договоре коллективного страхования страхователем выступает не заемщик, а банк.

Соответственно, с расторжением договора и возвратом страховой премией могут быть проблемы. Например, с возвратом коллективной страховки в период охлаждения.

Подробно про возврат коллективного страхования ►►

Коллективными субъектами страховых правоотношений выступают:

- Страховщик – страховая компания.

- Страхователь – банк.

- Застрахованное лицо – заемщик.

Схема такова: застрахованное лицо отдает деньги банку и просит его застраховать. Банк передает деньги в страховую компанию, теперь он страхователь.

Простыми словами, суть программы присоединения к коллективному договору, в том, что вернуть деньги может страхователь, то есть банк.

Застрахованное лицо юридически прямых отношений со страховой компанией не имеет. Поэтому, банки отказывали в возврате заемщикам даже в период охлаждения, который предусмотрен Указанием ЦБ РФ.

Верховный суд поставил точку в этом вопросе, причем по нескольким делам поочередно. Теперь стало ясно, основания возврата страховки, будь она коллективная или индивидуальная не меняются хоть в период охлаждения, хоть при досрочном погашении. Но, по возможности, лучше выбирать индивидуальный тип, он проще для понимания.

Бланк заявления на возврат коллективной страховки по кредиту в период охлаждения в Word можно скачать здесь.

Считаете ли вы коллективное страхование жизни не законным?

Poll Options are limited because JavaScript is disabled in your browser.

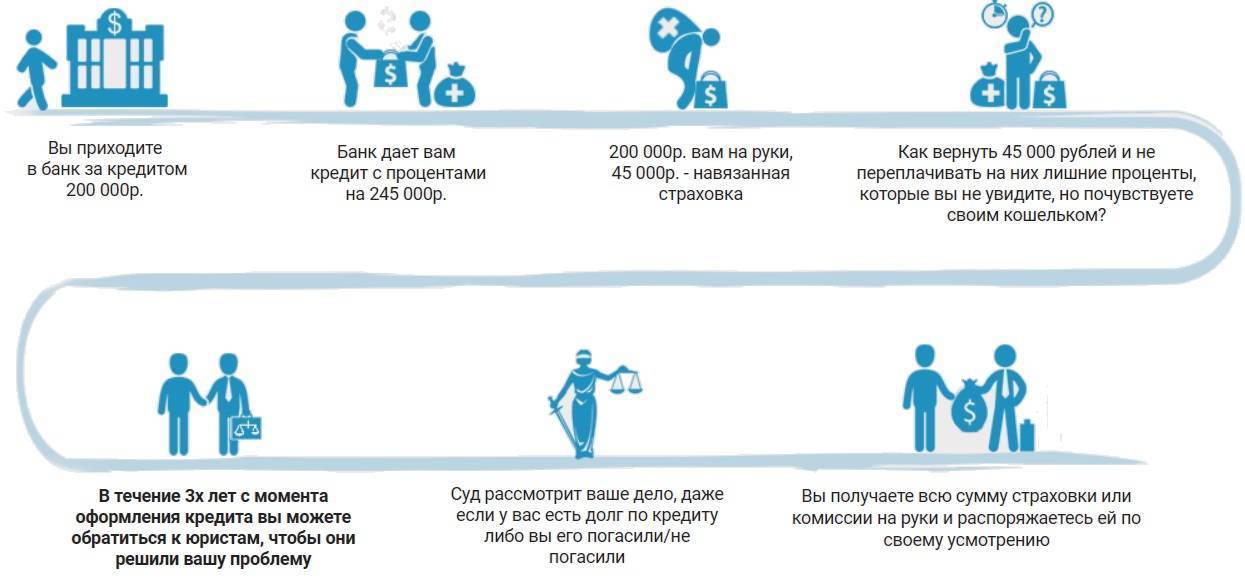

Порядок действий

Для того, чтобы вернуть уплаченные за страховку деньги, если погасил кредит, действовать нужно в зависимости от конкретной ситуации.

При досрочном погашении

В такой ситуации возникает переплата по договору страхования по той причине, что договор заключался на определенный срок и страховая премия рассчитывалась, исходя именно из него. А, практически, получилось так, что кредит погашен раньше. Нужно действовать следующим образом:

![Как вернуть страховку, навязанную банком при оформлении кредита [2019] — озпп «потребальянс»](https://kredit-on.ru/wp-content/uploads/7/7/a/77a95e8919ea85fcb8990ed48397b575.jpeg)

- проверить еще раз условия кредитного договора. Если в нем указано условие, что страховые платежи можно вернуть или вовсе такое условие не прописано, то это значит, что возврат возможен. Хуже, если в договоре прямо указано о невозможности вернуть деньги: здесь может помочь только обращение в суд;

- определить размер суммы к возврату. Формально это не обязательно, но, затевая борьбу за возврат денег, лучше знать, о чем идет речь;

- подготовить заявление о требовании перерасчета и возврата излишне уплаченных по страховке денежных средств. Подается такое заявление в кредитную или страховую организацию в зависимости от того, кто был указан в договоре в качестве выгодоприобретателя, т.е. кто получил бы выплаты при условии наступления страхового случая;

- если страховая компания или банк отказываются делать возврат добровольно, то нужно обращаться в суд.

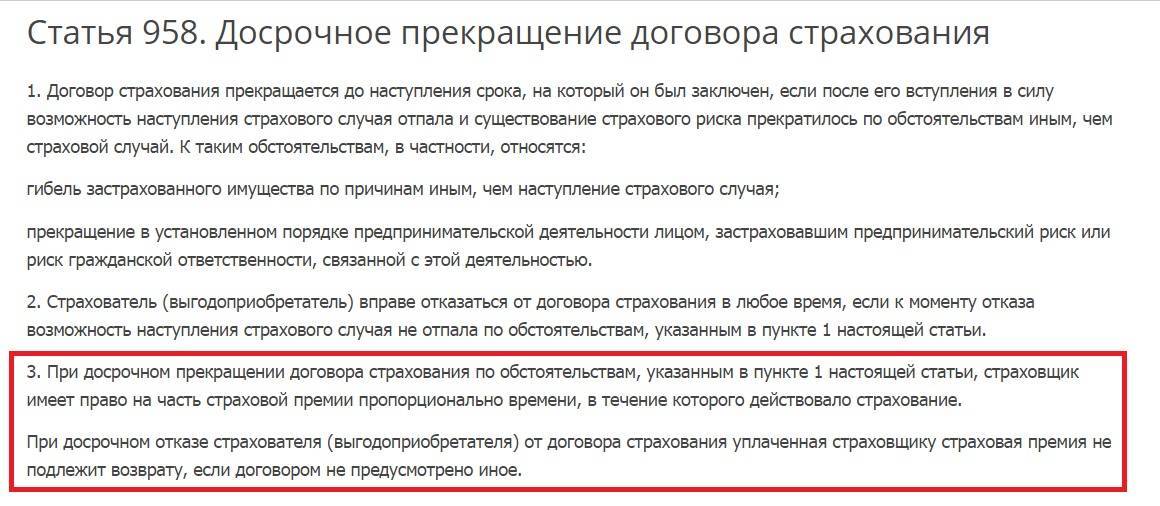

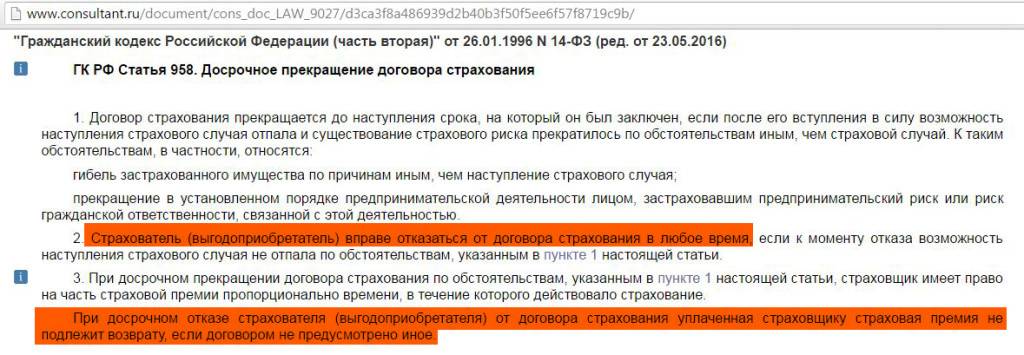

Особенно актуален этот вопрос, когда страховая премия уплачивалась единовременно вместе с получением кредита. Также может быть и такое условие, что сумма страховки сразу включается в общую сумму задолженности. Статья 958 Гражданского кодекса РФ гласит, что при досрочном расторжении договора страхования возврат страховой премии не производится. Конечно, в том случае, если кредитный договор не предусматривает иное. Но он, как правило, не предусматривает. Велики шансы, что суд будет на стороне страховой компании, однако, это не значит, что деньги невозможно получить.

Если кредит закрыт в срок

Возврат денег за банковскую страховку по окончанию договора происходит значительно труднее. Здесь нужно будет доказать, что услуга была навязана банком. Поэтому поступать рекомендуется таким образом:

- проанализировать отдельные положения договора страхования, а также весь его в целом на предмет соответствия нормам закона, попытавшись тем самым признать его недействительным;

- провести аналогичный анализ кредитного договора в той части, которая относится к условиям страхования.

Оба варианта сложны и без помощи грамотного юриста, после закрытия кредита, вряд ли получится вернуть страховые деньги.

Во время выплаты, если страховку навязали

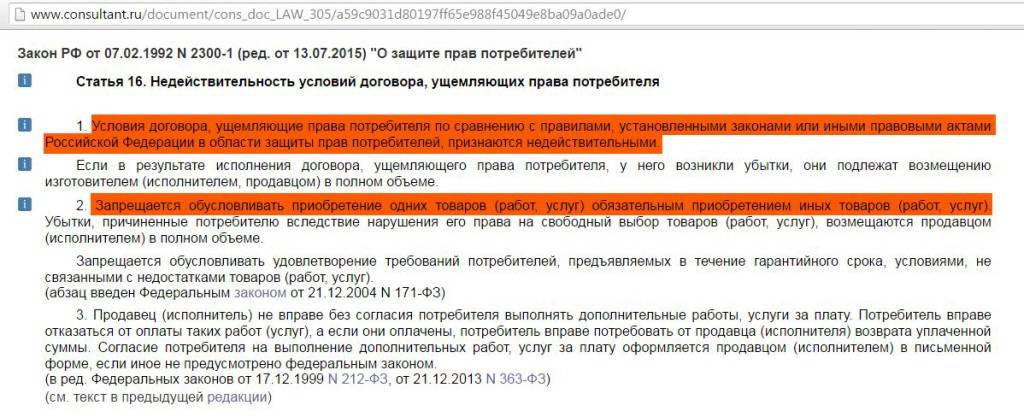

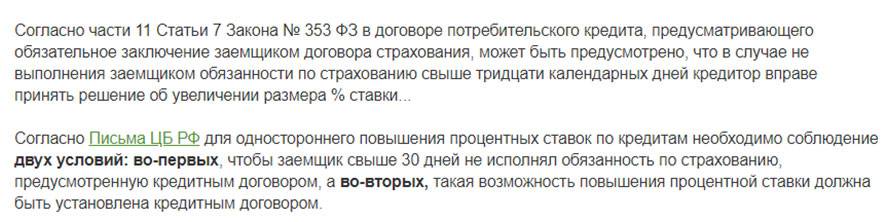

Если заемщик считает, что услуга страховой компании была ему навязана при заключении кредитного договора, то стоит попытаться отказаться от нее досрочно. В данном случае в действие вступает норма статьи 16 Закона «О защите прав потребителей», которая гласит, что приобретение одних товаров или услуг запрещается обуславливать приобретением других товаров и услуг. Также в Указании Банка России № 3854-У от 20.11.2015 предусмотрено что страховщик в договоре должен указать условие о возврате страховой премии при отказе от добровольного страхования в течение двух недель с даты заключения договора.

Желая отказаться от страховки, заемщик должен выполнить следующие действия:

- внимательно прочитать договор со страховой компанией и полис, где указаны условия сделки;

- оценить последствия расторжения договора;

- подать в страховую или кредитную организацию заявление о расторжении договора;

- в течение 10 дней дождаться ответа от страховщика;

- в случае отказа направить жалобу в Роспотребнадзор;

- в течение трех месяцев дождаться ответа;

- если банк или страховая компания не согласны с требованиями Ростпотребнадзора, то они могут обжаловать решение;

- после получения окончательного решения необходимо подать иск о защите прав потребителя в суд общей юрисдикции. К этому иску нужно приложить все те документы, которые были собраны и получены на предыдущих этапах.

После получения решения суда договор страхования будет расторгнут.

Можно ли отказаться от страховки по кредиту в Россельхозбанке: 2 доступных варианта

Порой страховку по кредиту в Россельхозбанке могут включить в договор без ведома самого заемщика. К сожалению, это становится известно только в момент начала выплат, что порождает некоторые проблемы. Помните, что навязывание страховки – грубейшее нарушение. Однако бороться с ним достаточно легко. У вас на выбор есть три варианта действий:

- Обратитесь в претензионный отдел Россельхозбанка любым удобным способом: подав заявление в офис, по телефону, письмом или через сайт. Так вы сможете сообщить, что произошла ошибка, и договор страхования потребуется аннулировать. Помните – если банк откажется выполнять требования, то это можно будет считать прямым нарушением законодательства;

- Обратитесь в Центральный Банк России. ЦБ РФ – своего рода Роспотребнадзор для всех банков, в том числе и для Россельхозбанка. Сотрудники ЦБ РФ проведут проверку по вашему запросу, установят законность страховки и в случае вашей правоты обяжут банк отменить страхование;

- Подайте иск в суд. Это не самый простой способ действий, но зато самый эффективный. Для того, чтобы подать иск, вам потребуется помощь адвоката, специализирующегося на вопросах кредитования. Он поможет составить исковое заявление, поможет защитить ваши интересы. Если вы считаете, что нанимать адвоката нецелесообразно, то хотя бы обратитесь за бесплатной юридической консультацией, ведь ваш оппонент не будет просто так сдаваться и обязательно привлечет на свою сторону юристов.

Руководствуясь соображениями минимизации возможных угроз, банк предлагает получателю ссуды оформить страхование. Если заемщик отказывается от такого предложения, кредитор обычно отклоняет его заявку на ссуду или, как вариант, устанавливает для него более жесткие условия по договору. Можно ли отказаться от страховки по кредиту в Россельхозбанке без каких-либо негативных последствий для клиента?

Можно ли отказаться от страховки в Россельхозбанке после получения кредита? Предлагая заемщику приобрести добровольно тот или иной страховой продукт при оформлении ссуды, банк, прежде всего, страхует тем самым собственные риски.

Однако отсутствие такой страховки у заявителя займа может, как уже говорилось ранее, обусловить отказ в кредитовании или ужесточение условий заимствования (к примеру, повышается ставка процента, сокращается период выплаты, запрашивается обеспечение).

https://youtube.com/watch?v=xHq1t3Dd74Y

Клиенту банка, претендующему на получение ссуды, оформление страховки может оказаться выгодным при определенных обстоятельствах.

Если ситуация в жизни заемщика складывается так, что платежеспособность его заметно ухудшается, а с выплатой обязательств по кредиту возникают серьезные проблемы (иначе говоря, наступает тот самый страховой случай), гражданин может быть спокоен, так как его задолженность перед банком погасит страховщик – в полном размере или, как вариант, частично.

Россельхозбанк, как и многие другие банки РФ, стремится обрести в отношениях с заемщиком дополнительные гарантии, предлагая заявителю кредита оформить страховой полис при выдаче ссуды. Банк при заключении соглашения о страховании выступает третьей стороной. Страховщик (страховая компания) и страхователь (получатель ссуды) договариваются о следующем:

- Заемщик оплачивает услуги страховщика согласно действующим тарифам.

- Страховая компания гарантирует заемщику (страхователю) частичное или полное погашение остатка невыплаченной суммы по кредиту в ситуации наступления хотя бы одного из событий, изначально прописанных в договоре:

- гибель заемщика;

- утрата трудоспособности из-за инвалидности или болезни;

- потеря работы из-за сокращений.

- Страховая сумма и размер страхового взноса определяются страховщиком.

Что понадобится для возврата страховки

Все особенности страхования клиентов, получивших потребительский кредит, прописаны в Указании Банка России № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования». В соответствии с ним, клиент оплачивает страховой взнос во время оформления кредитного договора.

При условии полного погашения задолженности в течение первых 30 дней, заемщик имеет право получить назад всю сумму страхового взноса. Если на погашение ушло больше 30 дней, но меньше, чем предусмотрено в договоре, клиент имеет право получить ту долю страхового взноса, которая соответствует оставшемуся времени.

В первую очередь нужно обратиться к профильному специалисту. Чтобы получить назад свой взнос, нужно, как минимум, написать заявление. Оно будет рассматриваться в течение 30 суток после подачи. Стоит отметить, что далеко не всегда банк сразу соглашается вернуть страховой взнос (или его часть) клиенту. Часто этот процесс искусственно затягивается сотрудниками учреждения, которые могут потребовать дополнительные документы.

Необходимые документы

Перед тем, как требовать у банка возврата страхового взноса, клиент должен подготовить следующие бумаги:

- кредитный договор, который он заключал с банком,

- справки о том, что займ был ему выдан в полном объеме, и впоследствии погашен,

- гражданский паспорт,

- договор о предоставлении услуг страховки.

Иногда можно обойтись и без них, однако в большинстве случаев банк просит клиента предъявить вышеперечисленные документы.

Образцы заявления

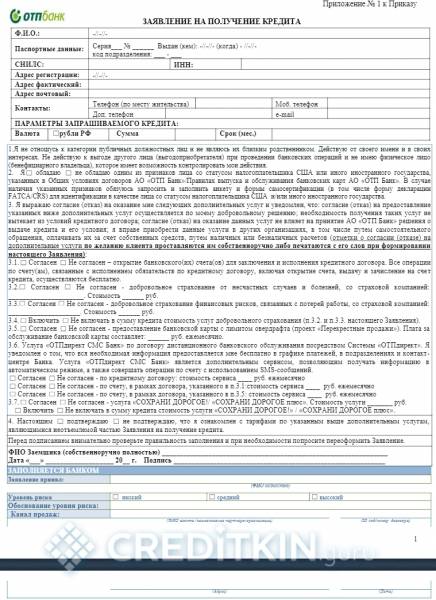

Далеко не всегда сотрудники банка смогут выдать клиенту бланк заявления. Если этого не случилось, документ придется составлять самостоятельно. Он заполняется в свободной форме, однако обязательно должен содержать такую информацию, как:

![Как вернуть страховку, навязанную банком при оформлении кредита [2019] — озпп «потребальянс»](https://kredit-on.ru/wp-content/uploads/4/7/f/47f3a9f19f0c323e6af258892bf91dd7.jpeg)

- наименование и адрес банковского учреждения, куда подается заявление,

- информация об отправителе (ФИО, адрес и контактные данные),

- номер договора о предоставлении кредита, адрес подписания этого договора и объем полученных средств,

- размер страховой выплаты,

- просьба о возврате страховой выплаты, размер суммы, которую клиент хочет вернуть и основание для возврата,

- дата и подпись.

Вне зависимости от того, какое решение примет банк, он обязан известить клиента о результатах рассмотрения его заявления. Если они положительные – возврат должен быть произведен в течение определенного срока (варьируется в зависимости от обстоятельств, но не превышает 2 недели) после принятия соответствующего решения. Если клиент получил отказ – ему следует обратиться в специализированную организацию или в суд с соответствующим заявлением.

После выплаты кредита

Страховка обычно перестает действовать после того, как истекает срок выплаты кредита. Соответственно, если клиент погасил его строго в отведенное время, вернуть взнос можно будет лишь в том случае, если такая возможность была прописана в договоре.

Если во время периода выплаты долга по кредиту имел место страховой случай, взнос не может быть возвращен клиенту ни при каких обстоятельствах.

При оформлении и сразу после выдачи кредита

Согласно указанию Банка России от 2015 года все виды страховки, оформляемые при получении клиентом потребительского кредита, должны быть сугубо добровольными. Соответственно, клиент может отказаться от страхования и получить обратно свой взнос сразу после того, как получит кредитные средства или же в течение 5 дней после этой даты. Главное, чтобы за это время не наступил страховой случай.

В соответствии с распоряжением Банка России, упомянутый пятидневный срок может быть увеличен по инициативе инстанции, предоставляющей услуги страховки, но ни в коем случае не уменьшен.

При досрочном погашении

Если кредит был погашен досрочно, страховка все равно продолжает действовать, соответственно клиент имеет возможность вернуть выплаченный ранее взнос или его часть. Чтобы это произошло, нужно обратиться в страховую компанию с заявлением соответствующего содержания. Если возможность возврата была прописана в договоре о предоставлении услуг страховки, компания обязана выплатить полагающуюся клиенту сумму в течение 14 дней. При этом, в обязательном порядке должны соблюдаться такие требования:

- задолженность клиента перед банком должна быть компенсирована полностью (этот факт должен быть подтвержден специальной справкой),

- в договоре должен быть пункт, подразумевающий возможность возврата страхового взноса,

- клиент предоставил все документы, которые запросила компания.

В случае несоответствия ситуации хотя бы одному из этих пунктов, в возврате может быть отказано.

Как вернуть навязанную страховку

Для того, чтобы вернуть нежелательную страховку, необходимо четко понимать, по каким правовым основаниям происходит возврат.

Сразу следует сказать, что с большей вероятностью, добровольно банк ничего вам не вернет. Как правило, заявление с умными фразами про недопустимость навязывания страховки, со ссылками на статьи закона, не пугают банк. Скорей всего потребуется обратиться с заявлением в суд.

В нашей практике возврат навязанной страховки происходит после подготовки и подачи иска: путем заключения мирового соглашения либо путем принудительно взыскания по решения суда.

Что мы подразумеваем под «возвратом страховки», навязанной вместе с кредитным договором.

- Возврат страховки

- – возврат суммы страховой премии страховой компанией на кредитный или иной счет заемщика, и соответствующее изменение условий кредитного договора: сумма кредита уменьшается на сумму страховки, проценты пересчитываются, выдается новый график погашения.

При возврате страховой премии на кредитный счет, если к этому моменту заемщик еще не погасил кредит, деньги, как правило, идут на частичное погашение кредита.

Способ 1: отказ от договора страхования в “период охлаждения”

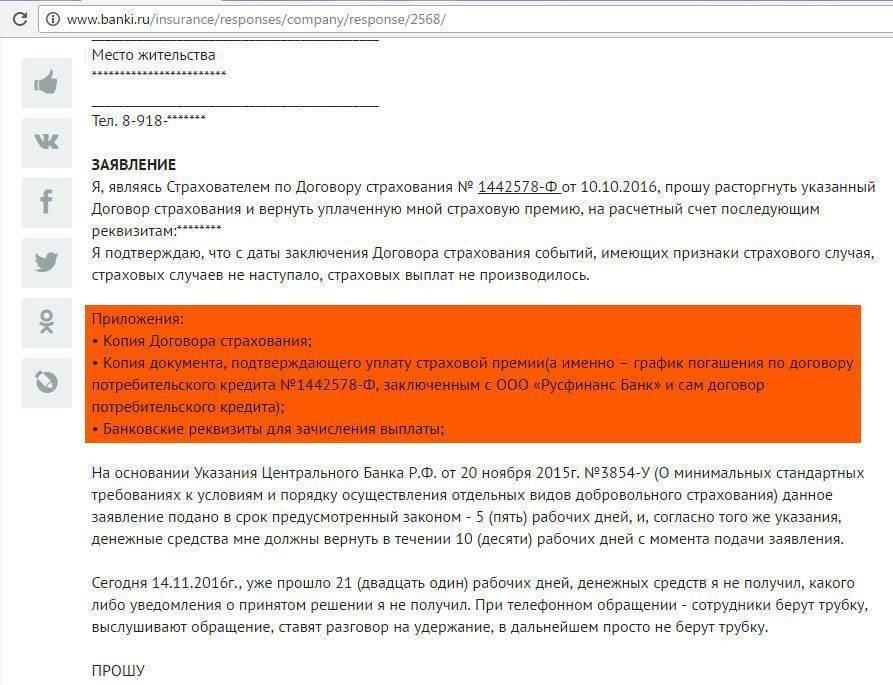

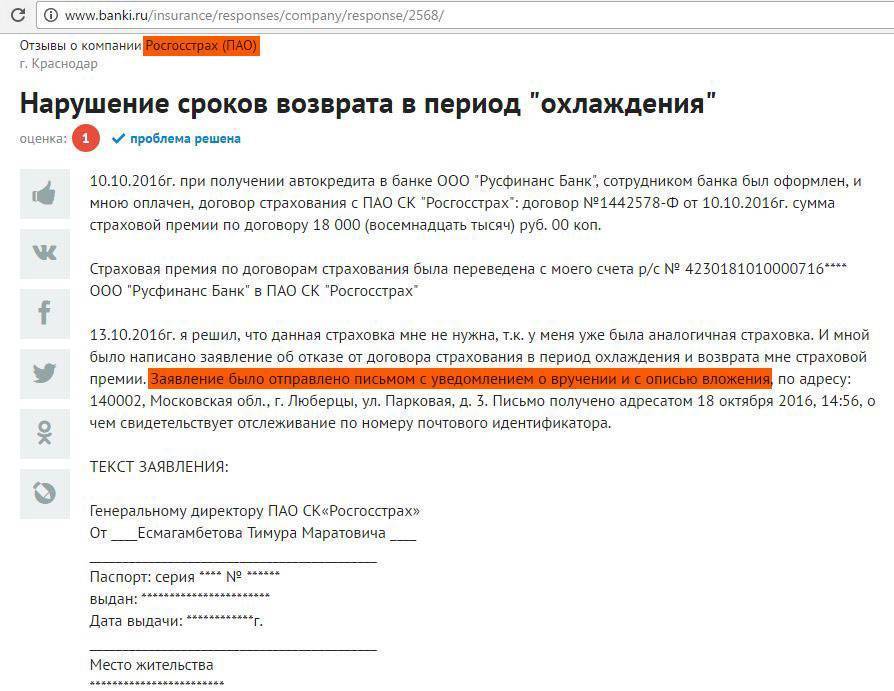

Указанием Банка России от 20.11.2015 №3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов страхования» был установлен «период охлаждения», составляющий пять дней, в которые страхователь вправе отказаться от договора.

Не имеет значения, была ли уже оплачена страховая премия. Единственное исключение – это наступление страхового случая после заключения договора, но до подачи заявления на отказ.

Договор страхования считается расторгнутым сразу, как страховщик получит ваше заявление об отказе. Основание – ст. 450.1 Гражданского кодекса РФ. Теперь страховая должна вернуть страховую премию по указанным в заявлении реквизитам или на кредитный счет, с которого поступила оплата.

Образец заявления на отказ от страховки вы можетескачать здесь

Если на момент подачи заявления, установленный договором период действия страхования начался, то страховщик вправе удержать часть страховой премии соразмерно прошедшему периоду.

Приведем пример расчета суммы возврата в таком случае. Если размер страховой премии составляет 50000 руб. за период действия страхования продолжительностью один год, то при отказе от договора на третий день после начала действия страховки (если дата начала страхования совпадает с датой подписания договора), размер удержанной страховщиком суммы составит 410 руб. 96 коп. (50000/365*3).

Сколько вам вернёт страховая, если договор уже начал своё действие. Пример расчета.

Страховая премия: 50 000 рублей

Срок страховки: 1 год

Когда оформили отказ от страховки: на 3 день

50 000 – ( 50 000 / 365 * 3 ) = 49 589 руб. 04 коп.

К возврату 49 589 руб. 04 коп.

Способ 2: отказ от договора страхования, если прошло более 14 дней

Согласно приведенному Указанию Банка России на страховщика возложена обязанность информировать страхователя о том, что у него есть право отказаться от договора страхования, о порядке и способе возврата страховой премии.

Отсюда следует, что, если вы пропустили 14-дневный срок, но при этом вам не была предоставлена эта информация – вы можете отказаться от страховки и по истечении 14-дневного «периода охлаждения».

Способ 3: установить взаимосвязь документов

Если по содержанию документов удается установить факт навязывания – это также дает вам возможность отказаться от страховки. Такое право вам дает ст.16 потребительского закона, согласно которой это недопустимо.

Способ 4: другие основания

Возможны и иные законные основания для расторжения или признания недействительным/незаключенным договора страхования.

Для того, чтобы понять, имеются ли у вас основания для отказа от навязанной страховки по таким законным основаниям – необходимо показать ваш договор юристу общества защиты прав потребителей на бесплатной консультации.

Записаться на бесплатную консультацию можно по телефонам: 8 (812) 992-39-98 (Санкт-Петербург) 8 (499) 391-14-79 (Москва)