Отделения и филиалы банков, предоставляющих услугу в Москве

- Дополнительный офис «Кутузовский»

- Москва, Кутузовский проспект, 15

- Время работы:

- Пн.—Пт. 10:00—19:00

- Дополнительный офис «Пятницкий» Филиала «Центральный» Банка ВТБ (ПАО)

- Москва, улица Пятницкая, 21стр1

- 8 800 200-23-26

- Время работы:

- Пн.-Пт.: 09:00—20:00Сб.: 10:00—17:00

- Доп.офис №9038/01860

- Москва, улица Старокачаловская, 1к1

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 18:00Вт.:с 09:00 до 18:00Ср.:с 09:00 до 18:00Чт.:с 09:00 до 18:00Пт.:с 09:00 до 18:00

- Операционный офис г. Москва (ул. Красная Пресня)

- Москва, улица Красная Пресня, 21

- +7 495 644-02-25, 8 800 200-02-90

- Время работы:

- понедельник – пятница с 09-30 до 20-00 (без перерыва) суббота с 09-00 до 15-00 (без перерыва)

- Отделение «Преображенское»

- Москва, улица Преображенская, 2к1

- Время работы:

- Пн–Пт: 10:00-19:00,Сб: 11:00-16:00

Банки, которые дадут ипотеку без первоначального взоноса

Нужно подходить под условия программ.

- Ставка от 6,25%

- Сумма от 500 тыс. до 8 млн рублей в новостройке в Москве и МО, Санкт-Петербурге и ЛО

- Сумма от 500 тыс. до 3 млн рублей для других регионов РФ

- Срок от 3 до 30 лет

- Страхование жизни и трудоспособности

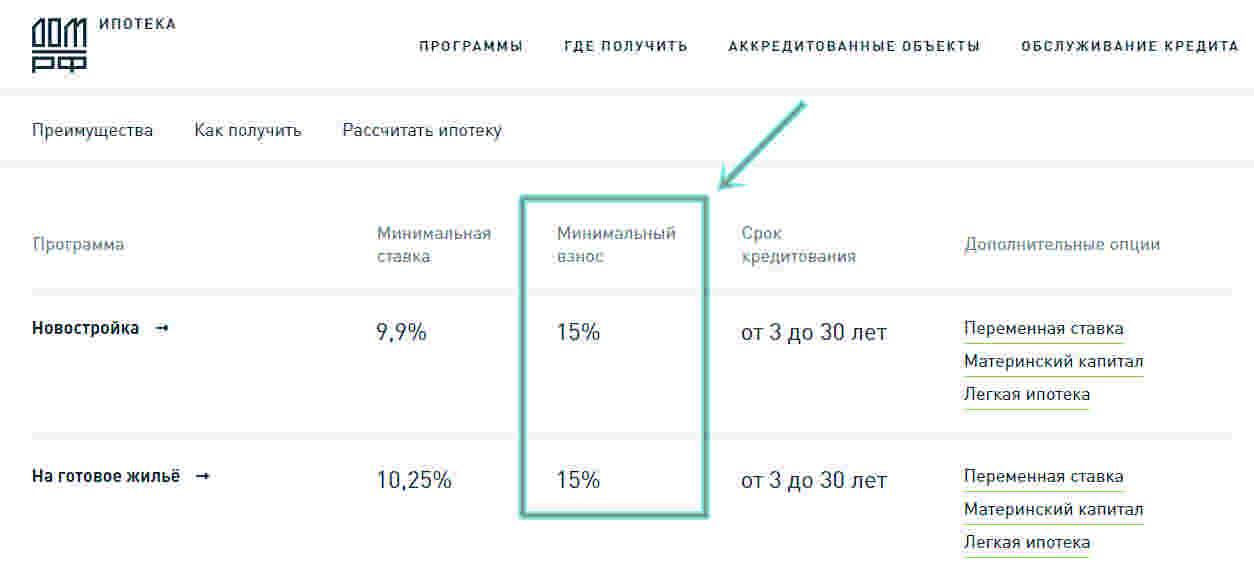

- Сумма ипотеки — до 50 000 000 рублей

- Процентная ставка — от 8.59%

- Срок ипотеки — до 30 лет

- Скидка 0.4% за быстрый выход на сделку

- Онлайн оформление документов

- Досрочное погашение без визита в банк

- Предварительное решение за 1 минуту

- Подберём самую выгодную ставку по процентам

- Лучшие предложения по ипотеке

- Рассчитаем все платежи и бонусы

- Поможет оформить и собрать все документы

Пошаговое оформление

Оформление ипотеки на приобретение жилья вторичного рынка застройки не отличается во всех банках и включает несколько этапов.

Подача заявки в банковское учреждение

Некоторые банки допускают подачу заявку в онлайн режиме, когда заёмщик просто заполняет соответствующую форму в интернете, указывая данные о себе, а затем просто ожидают ответа банка.

В большинстве же других кредитных учреждений заёмщику необходимо лично присутствовать в ближайшем отделении, чтобы заполнить заявление и подать необходимые документы.

Далее кандидатура клиента проверяется на платёжеспособность, наличие стабильного заработка и отсутствие непогашенной задолженности по предыдущим обязательствам.

В случае подачи заявки онлайн специалисты принимают решение в течение 1-3 суток, после утверждения клиент подаёт все необходимые документы.

Если же заявление было заполнено лично, то положительного решения можно ожидать до недели. Это зависит от загруженности работы банка и сложности выявления соответствий выбранной программе.

Поиск недвижимости на вторичном рынке

После того, как выдача ипотеки утверждена, клиент должен предоставить банку все необходимые сведения о предмете покупки, который передается в залог до полного погашения задолженности по ипотеке.

Ко вторичному рынку недвижимости относятся квартиры, дома, апартаменты и другие жилые помещения, право собственности на которые передаётся от предыдущего владельца по договору купли-продажи.

Заёмщик может подобрать недвижимость самостоятельно или обратиться в риелторские агенство.

Специалисты выберут несколько предложений, которые будут удовлетворять указанные требования заёмщика, квартиры можно посмотреть лично и выбрать подходящий вариант.

Хорошо, если риелтор уже имеет опыт сотрудничества с ипотечными программами, тогда он будет рекомендовать ту недвижимость, которая точно могла бы быть одобрена банком.

Самостоятельно выбрать квартиру можно через интернет или газетные объявления, по советам знакомых.

Часто не допускается продажа жилья между родственниками, когда заёмщики изъявляют желание воспользоваться средствами государственных программам. В таком случае тщательно проверяется полная передача права собственности новому владельцу.

Оценка выбранного объекта

Для того чтобы банк мог одобрить приобретаемую недвижимость, заёмщик обязан предоставить ему акт об оценке квартиры или дома.

Процедура оценки проводится за счёт заёмщика и не входит в ипотечный пакет расходов

Такая процедура совершается профессиональным оценщиком, который исследует уровень проживания, месторасположение жилья, условия дома, в котором находится квартира, наличие коммуникаций и удобств.

На основе полученных данных оценщик делает выводы не только о ликвидности жилья на рынке недвижимости, но и реальной стоимости квартиры.

Она сравнивается с той, которую указал продавец, и если она отличается и продавец не соглашается снизить цену, тогда банк не одобрит такую ипотеку. В таком случае заёмщик должен выбрать другую недвижимость.

Страхование

Большинство банков требуют обязательное страхование приобретаемой недвижимости. Договор страхования заключается вместе с договором ипотеки.

Заёмщик в обязательном порядке должен застраховать квартиру или дом от риска потери недвижимости, чтобы дать гарантию банку о том, что задолженность точно будет погашена.

Заёмщик может оформить личное страхование по желанию, чтобы сделать условия более лояльными (во многих банках снижаются процентные ставки и увеличивается максимально возможная сумма выдачи ипотеки).

В договоре страхования прописываются обязательные и факультативные риски на выбор клиента, срок действия договора, также сумма страховых выплат и вложений.

После окончания срока действия, указанного в договоре, заёмщик должен обязательно продлить его, иначе банк может потребовать погашения ипотеки досрочно.

Подписание ипотечного договора

После всех подготовительных процедур и согласования условий специалисты банка подготавливают текст договора ипотеки.

Он подписывается всеми заёмщиками, созаемщиками и поручителями лично. Представительство по общему правилу не допускается.

Деньги выдаются клиенту после подписания договора ипотеки и страхования наличными или переводятся на личный счёт заёмщика, открытый в банке-кредиторе.

Особенности такой ипотеки

Есть несколько особенностей оформления ипотеки без оплаты первого взноса.

1. Как повысить вероятность одобрения заявки

Чтобы повысить свои шансы на успех, рекомендуется найти надежного платежеспособного поручителя. Также вероятность добиться одобрения от банка имеется у тех, кто обладает ценным ликвидным имуществом или правом на гос. субсидии.

2. Преимущества брокерских организаций

- Чтобы определиться с наиболее оптимальной ипотечной программой, можно обратиться за помощью к брокерским компаниям. Потребуется заплатить комиссионные за их услуги, однако в конечном итоге окончательные условия будут достаточно выгодными.

- В мегаполисах представлено много брокерских организаций, а в маленьких населенных пунктах специалисты трудятся на основе агентств недвижимости.

- В Москве наиболее надежными организациями выступают Роял Финанс, Кредитная Лаборатория и LK-кредит.

Внимание! Если сотрудники организации требуют внести комиссию до того, как они окажут услугу, то это явный признак мошенников.

Требования по ипотеке без первоначального взноса

У каждого финансового учреждение есть свои требования к заемщику, а также к залогу. В основном в качестве залога предоставляется уже имеющееся у заемщика жилье или квартира, приобретаемая в кредит.

Требования к недвижимости

Если залогом выступает уже имеющаяся у клиента недвижимость, то она должна отвечать таким требованиям:

- располагаться в районе, который обслуживается банковским учреждением;

- находиться в приличном (жилом) состоянии;

- в квартире не может быть прописан несовершеннолетний ребенок или лицо с любой группой инвалидности;

- квартира не может находиться в залоге или под арестом;

- стоимость жилья должна быть достаточно высокой, поскольку сумма ипотеки обычно составляет 70% от общей цены недвижимости.

Требования к заемщику

Каждый банк имеет право выдвигать конкретные требования к клиенту, желающему взять ипотеку, но в основном заемщик должен соответствовать следующим пунктам:

- Возраст должен составлять не менее 18 лет (в некоторых банках – не менее 21 года). Верхний предел ограничен 50-55 годами. Это обусловлено тем, что на момент полного погашения кредита клиенту должно исполниться не более 70 лет.

- Человек должен трудиться на одном месте не меньше 0,5-1 года.

- Гражданство РФ. Некоторые банки допускают выдачу ипотечных кредитов иностранным гражданам, но при условии, что они работают на территории России.

- Высокая заработная плата заемщика и общий доход всей семьи. Ежемесячная плата по ипотеке не должна превышать сорока процентов от зарплаты.

- У клиента должны отсутствовать потребительские кредиты на значительные суммы.

- Страхование жизни и здоровья заемщика. Этот пункт не во всех банках обязателен, но при оформлении ипотеки клиенту предлагают застраховаться. Если он застраховался заранее, то это будет большим плюсом при вынесении положительного решения.

Ипотека для военнослужащих

Военные, находящиеся на действительной службе, вправе претендовать на получение сертификата на первый платеж для ипотечного договора. Для оформления кредита необходимо:

- Состоять в реестре НИС не менее трех лет;

- Подать заявление в РосВоенИпотеку;

- Получить разрешение на субсидию;

- Выбрать кредитную организацию, которая осуществляет операции по военной ипотеке;

- Обратиться в банк с соответствующими документами;

- Подобрать жилье, которое может находиться в любой точке страны;

- Подписать необходимые бумаги.

Существуют некоторые требования к претендентам на получение военной ипотеки:

- Стоимость жилья не должна превышать 2,2 млн руб.;

- Получить субсидию могут только военные, которые в течение службы проявили себя с положительной стороны.

Почему банки выдают кредит без первого взноса

Так как ипотечное кредитование приносит банковским организациям значительную прибыль, ипотечный кредит без первоначального взноса стал реальной услугой.

Для этого были разработаны особые условия обслуживания и требования:

- далеко не по всем программам можно получить средства без внесения первого взноса;

- снижены лимиты получаемых денег;

- может потребоваться предоставить дополнительные документы;

- наличие поручителей – обязательно, что гарантирует своевременную выплату средств банку;

- особую популярность получили специальные предложения от застройщиков, позволяющие быстрее реализовать первичную недвижимость.

Льготные программы для получения ипотеки

Специально для граждан, которые считаются незащищенными, государством было разработано несколько программ. Целью государственной политики является предоставление возможности улучшения жилищных условий для незащищенных категорий.

Детальную информацию о социальных программах можно получить в местных муниципалитетах. В перечень претендентов включены:

- Действующие военнослужащие;

- Молодые семьи, в которых возраст супругов не превышает 35 лет;

- Некоторые категории молодых специалистов (учителя).

Далее следует ожидать решения муниципалитета по представленным документам, если оно будет положительным, то гражданина ставят в очередь для получения сертификата на жилье. После выделения субсидии ее можно внести в качестве первоначального взноса по ипотеке.

Материнский капитал, государственные субсидии

Получение материнского капитала – право каждой семьи, у которой появляются вторые и последующие дети. Эти деньги можно использовать и при работе с недвижимостью, приобретаемой в кредит. Если размер выданной суммы соответствует первоначальному взносу – то замена вполне допустима. Можно гасить не только первую плату, но и часть основной задолженности.

Оформление ипотеки под привлекательные проценты доступно и тем, кто участвует в программах поддержки от государства. Обычно их разрабатывают для поддержки молодых семей, военных и других категорий населения без социальной защиты.

Банки, предоставляющие ипотечный кредит без первоначального взноса

Многие банки разрабатывают свои проекты для выдачи ипотечного кредита без внесения первоначального взноса. Изучение всех предложений позволит подобрать подходящий вариант:

- ВТБ24. Организация предлагает военную ипотеку с внесением первоначального взноса государством (под 13%).

- Сбербанк. Оформляет ипотеку по материнскому капиталу (под 12,5 %).

- Альфа-банк. Кредитует под залог имеющегося жилья (под 12,3 %).

- ЗапСибКомБанк. Освобождает от необходимости уплачивать первый взнос (под 16%).

- Дельта Кредит. Для выплаты платежа предлагает кредиты на потребительские нужды (под 15%).

- Тинькофф Банк. Разработал две программы. Первая предполагает приобретение жилья на вторичном рынке, вторая распространяется на новые квартиры (под 8% и 6% соответственно).

- Банк Жилищного Финансирования. Специальная программа банка не предусматривает уплату первоначального взноса (под 12,99%).

Все банки заинтересованы в клиентах, пользующихся их специальными программами. Но для совершения сделки необходимо представить достоверные документы.

Завышенная стоимость

Можно договориться, чтобы продавец искусственно завысил стоимость жилья в договоре. Обычно требуется увеличение как раз на стоимость первоначального взноса. В банке покупатель берёт также сумму больше, чем первоначальная стоимость жилья.

В такой ситуации есть несколько подводных камней:

- Банк с большой вероятностью откажет в кредите, если будет слишком заметной разница между стоимостью кредита и первоначальной кадастровой ценой объекта.

- Завышение может отличаться от результатов оценки квартиры, которая проводится независимыми экспертами со стороны банка. Из-за этого появляются лишние подозрения в честности и законности проводимой сделки. Из-за этого и сами оценщики могут лишиться лицензии.

- Риски есть и для продавца. Покупатель может потребовать вернуть все деньги, что он заплатил.

- Увеличивается налогообложение у продавца.

Зачем банкам первоначальный взнос

Всем известно, что основная часть банков старается одобрять кредиты на недвижимость исключительно тем клиентам, которые могут сразу внести процент от стоимости выбранной квартиры из своих сбережений. Условия по суммам минимального первоначального взноса у разных банков отличаются, однако обычно кредитующие организации предлагают клиентам самостоятельно выплатить примерно 10–20 % от полной стоимости недвижимости. Чем объясняются такие требования?

Суть в том, что ипотека представляет собой высокий риск для финансовой организации и клиента. Данные займы чаще всего берут на долгое время, в этот период могут произойти любые изменения у заемщика и в сфере недвижимости. Жилищные объекты способны стать гораздо дешевле, клиент может потерять трудоспособность, в итоге кредитор рискует не только остаться без прибыли, но и лишиться собственных денежных средств. Чтобы уменьшить риски в подобных случаях, компании стараются выдавать займы по ипотеке в сумме, меньше оценочной стоимости выбранной квартиры.

Кредит на недвижимость без начального платежа для финансовой организации является рискованным процессом по следующим причинам:

- Рынок жилья довольно нестабилен. Цены на объекты недвижимости периодически повышаются и падают. Если кредитующая организация выдает долгосрочные займы в момент роста цен, то в дальнейшем не получится реализовать недвижимость по той цене, которая поможет погасить задолженность клиента, неспособного возвращать долги в период кризиса.

- Ипотеку без первоначального взноса берут заемщики невысокого качества. Банковские учреждения уверены, что, если клиент не в состоянии накопить средства на первоначальный платеж, значит, он неграмотно распределяет свои средства, это может привести к невозврату денег по кредиту из-за отсутствия финансовой дисциплины.

Банки также считают, что ипотеку без первоначального взноса берут только заемщики с низким уровнем дохода и неофициальной работой, отсюда могут возникнуть проблемы с оплатой задолженности. В действительности это только домыслы кредитующих компаний. Задолженность по жилищным кредитам довольно низкая (3-4 %), а те, кто берут ипотеку, обычно исправно вносят свои платежи.

1 пример: без первоначального платежа. Например, вы захотели приобрести недвижимость, цена которой 3 миллиона рублей, и выбрали банк, способный выдать вам необходимую сумму полностью. Через какое-то время с финансами в вашей семье начались проблемы, и вы перестали выплачивать деньги по кредиту. В итоге организация изъяла залоговую недвижимость и объявила о ее продаже. Но за этот период стоимость квартиры упала на 500 тысяч. Следовательно, после продажи жилого объекта учреждение не возместило свой ущерб и осталось без дохода.

2 пример: с начальным взносом. Допустим, вы не нашли кредитора, у которого можно брать ипотеку без первоначального взноса. Далее вы обращаетесь в банк, где выдают кредиты, требуя внести 20 % от цены квартиры из собственных сбережений. При стоимости жилья в те же 3 миллиона размер ипотеки равен 2,4 миллиона рублей. Через несколько лет вы перестали погашать задолженность по кредиту, и организация начала продажу залоговой недвижимости. Как и в предыдущей ситуации, стоимость квартиры понизилась на 500 тысяч, однако, продав ее за 2,5 млн рублей, банковское учреждение вернуло свои средства и получило доход в виде уплаченных в первые годы процентов.

Конечно, в обоих случаях разговор идет о прибыли кредитора, что не особо важно для клиента. Учреждения учитывают это и компенсируют риски оформления кредитов без первоначального платежа с помощью высоких процентных ставок, а это, в свою очередь, оказывает влияние на переплату

В итоге оформить договор с небольшим первоначальным взносом выгодно как для заемщика, так и для банка.

В любом случае первоначальный платеж теперь является обязательным условием у большей части организаций. При ипотеке вам необходимо иметь наличные сбережения в размере 10–15 % процентов от полной цены недвижимости.

Но из любой ситуации есть выход. Далее обсудим, можно ли брать ипотеку без первоначального взноса, и рассмотрим способы обойти начальный взнос.

Потребительский кредит

Если нет денег для первого взноса, либо их не хватает, то их можно взять в кредит, оформив обычный потребительский заем. Плюсов тут нет, ведь это повышенная нагрузка на бюджет. Потребительский кредит обычно оформляется максимум на 5 лет. Значит, ежемесячные платежи будут большими. А если сложить их с платежами по ипотеки, то первые годы заемщик будет работать только на погашение своих кредитов.

Следует сначала подать заявку на ипотеку. Если она одобрена, то уже пора идти в банк за потребительским займом. Если сделать наоборот, то банк может отказать в ипотеке из-за наличия долга по потребительскому кредиту.

В заявке на ипотеку указывается, что деньги на первый взнос пойдет из личных накоплений. Когда заявка одобрена, то у клиента есть 30 дней для оформления договора. В кредитной истории ипотека еще не отражается. В течение месяца следует успеть оформить потребительский кредит в другом банке в размере требуемого первого взноса. Дальше оформляется ипотека.

Важно: есть вероятность повторной проверки заемщика первым банком. Он может узнать, что у заявителя появился еще один кредит и отказать в уже одобренной ипотеке.

Завышение стоимости жилья

Завышение цены на жилье дает кредитополучателю возможность обойти требования банка. Это не совсем легальный вариант, но люди часто прибегают к нему.

Воспользовавшись подобной схемой, претендент на покупку квартиры сталкивается с рисками:

- Оценка жилья может вскрыть подлог. Это происходит в тех случаях, когда цена значительно завышена.

- Расписки от юрлиц для банка недействительны, и приобретение квартиры в новом доме окажется невозможной.

- Не каждый продавец пойдет на такой шаг, потому что в дальнейшем покупатель может потребовать от него возвращения «первоначального взноса».

Однако сделка все же актуальна. Ведь договор составляется между покупателем и продавцом, где указанная стоимость не подлежит корректировке в банке.

№4 Субсидии от государства

Согласно официальному законодательству, каждый нуждающийся может получить разовую безвозмездную субсидию для улучшения жилищных условий за счет федерального бюджета.

Средства выдаются на:

- приобретение готового жилья;

- произведение реконструкции;

- строительство частного дома;

- участие в проекте долевого строительства.

К категориям граждан можно отнести:

- некоторых военнослужащих;

- участники боевых действий;

- нуждающиеся в социальном жилье или улучшении текущих условий;

- многодетные семьи;

- семьи с детьми-инвалидами и другими категориями, список которых нужно рассматривать отдельно в соответствующем законопроекте.

Кредиты под залог недвижимости в Москве – все предложения на карте города

Как быстро я получу ответ?

Время рассмотрения заявки на потребительский или другой кредит зависит от банка г. Москва. На предварительное решение потребуется от 5 минут.

Как узнать переплату по кредиту в Москве?

Рассчитать размер переплаты и общую сумму погашения кредита поможет кредитный калькулятор. Используя его расчеты и график платежей, вы сможете оценить, выгодные ли условия кредитования предлагает банк.

Как повысить вероятность одобрения заявки на выгодных условиях?

Обратитесь в банк Москвы, где у вас уже есть депозит, зарплатная или любая пластиковая карта, ипотечный или потребительский кредит. Это увеличивает шансы получить срочный кредит без отказа.Заполните заявку и ожидайте решения. Некоторые банки предлагают дисциплинированным клиентам персональные предложения по кредиту.

Возможно ли досрочное погашение взятого кредита?

Кредит на карту или наличными в банках Москвы можно погасить досрочно без штрафов и комиссий. Более точную информацию вы всегда можете уточнить у банка-кредитора.

Взять кредит под залог недвижимости – условия банков Москвы

Банки Москвы выдают кредиты под залог недвижимости физическим лицам на следующих условиях:

- Ликвидная коммерческая или жилая недвижимость: дом, квартира, комната, земельный участок, дача, гараж и другие варианты. Готовая к эксплуатации, не требующая капитального ремонта.

- На ней не должно быть обременения по уже действующему залогу в других банках Москвы или РФ.

- Допустимый возраст заемщика – от 21 года до 60-70 лет.

- Чтобы получить кредит наличными под залог недвижимости без подтверждения доходов, необходимо предоставить документы, подтверждающие личность владельца – паспорт гражданина РФ и ИНН.

- Заемщик предоставляет документы, подтверждающие права собственности на недвижимость: свидетельство о регистрации, выписку из Росреестра, акт купли-продажи.

В Москве возможно взять кредит под залог квартиры на суммы до 70-80% от рыночной стоимости недвижимости. Стоимость имущества определит оценщик банка. До оформления кредита, квартиру или участок необходимо застраховать от типовых рисков – затоплений, пожаров, разрушений, стихийных бедствий.

Преимущества получения кредитов под залог недвижимости в Москве

- Быстрое оформление кредита под залог квартиры, доли, дома, земли и другого имущества – в течение 2-3 дней. Решение о выдаче кредита под залог недвижимости в день обращения или на следующий.

- Размер кредитных средств – до 80 % оценочной стоимости недвижимости.

- Сроки выдачи кредита – до 15-20 лет.

- Возможно получить кредит без поручителей и справок, подтверждающих доходы, хорошая кредитная история не обязательна.

- Оформленным под залог имуществом можно продолжать пользоваться. Но, нельзя продавать, обменивать и дарить без согласования с банком или иным кредитным учреждением.

- Заявку на кредит можно оформить в режиме онлайн.

Где лучше брать кредит под залог квартиры?

Советуем оформлять кредитные продукты в ТОП-50 банках города Москвы. Все предложения 2021 года собраны на этой странице. Сравните варианты, подберите подходящий и оформите онлайн-заявку на потребительский кредит наличными под залог недвижимости в Москве.

Как взять ипотеку молодой семье без первоначального взноса

Именно по программе Молодая семья кредиты без взносов не выдаются. Необходимо еще какое-нибудь условие, например, наличие маткапитала, другой квартиры (но тогда не придется рассчитывать на социальную помощь) или поручительство.

Особенностью этой программы являются щадящие условия кредитования, такие как заниженная ставка, первый взнос значительно меньше, отсрочка на 3 года, но именно отсутствие взноса не предполагается.

Часто молодая семья еще не имеет своих серьезных накоплений. Поэтому без маткапитала приобрести жилье трудно. Если обстоятельства сложились так, что второго ребенка пока нет, квартиры нет и денег нет, вы можете попытаться поучаствовать в льготной программе, если она есть в вашем регионе и вашем городе. Для этого сначала посетите администрацию города и узнайте, попадаете ли вы под одну из программ.

Если все будет складываться удачно и вам удастся доказать, что вы остро нуждаетесь в жилье, вам предложат более выгодные условия.

Помощь брокеров в получении ипотечного кредита без первоначального взноса ?

Найти наилучшую ипотечную программу бывает непросто. На рынке сегодня огромное количество предложений, которые следует не только проанализировать, но и сравнить.

Облегчить процедуру поиска, а также сэкономить время на его осуществление помогают ипотечные брокеры. Это специалисты, которые прекрасно разбираются во всех тонкостях действующих на рынке кредитных продуктов.

Вполне естественно, что брокеры за свою работу берут комиссию. Но с учетом того, что зачастую они добиваются для клиента самых выгодных условий, заемщик в конечном итоге остается в выигрыше.

В крупных городах обычно имеется достаточно много брокерских компаний. В небольших населенных пунктах профессионалы чаще всего действуют на базе агентств недвижимости.

Важно выбирать брокеров, имеющих безупречную репутацию. В столице лидерами на рынке ипотечных брокерских услуг являются:

В столице лидерами на рынке ипотечных брокерских услуг являются:

1) Роял Финанс

Сотрудники этого брокера имеют огромный опыт работы в различных кредитных организациях.

Поэтому они отлично разбираются во всех тонкостях ипотеки.

2) LK-кредит

Несмотря на то, что компания на рынке брокерских услуг недавно, она уже сумела завоевать благодарности огромного количества клиентов, а также безупречную репутацию.

Здесь не требуют вносить какие-либо предоплаты, а все комиссии взимают исключительно в соответствии с договором.

3) Кредитная лаборатория

Сотрудники компании имеют огромный опыт, накопленный за долгие годы плодотворной работы.

Это помогает подготовить заемщика к самым неординарным запросам банков.

Таким образом, в России действует огромное количество ипотечных брокеров. При выборе того, с кем будет осуществляться сотрудничество, главное не попасть к мошенникам.

Главной чертой, которая позволяет отличить их от добросовестных помощников – требование внести комиссию еще до того, как что-либо будет сделано.