7 банков, выдающих кредит на покупку бизнеса

| Банк | Процентная ставка, % | Сумма, руб. | Срок, мес. |

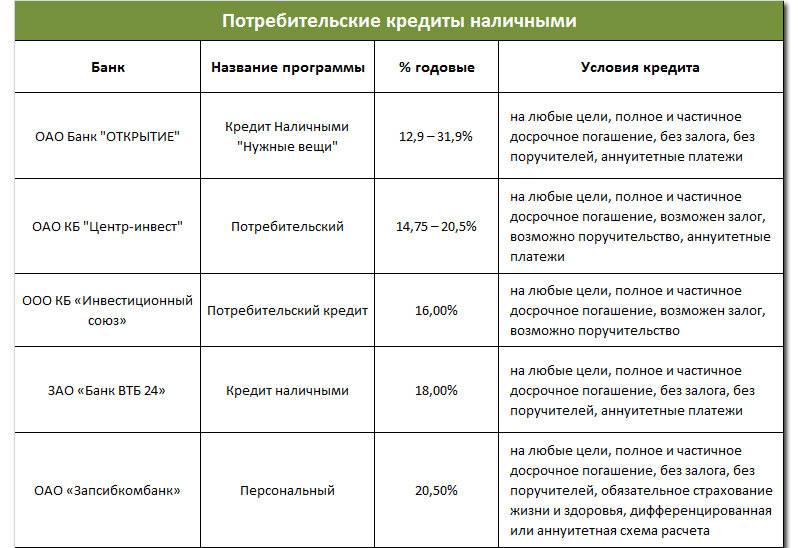

| Сбербанк | 14 — 16,5 | от 70 тыс. до 25 млн | 12 — 240 |

| ВТБ 24 | 13 — 15 | от 50 тыс. до 20 млн | 18 — 180 |

| Альфа-Банк | 14 — 16,5 | от 65 тыс. до 35 млн | 24 — 120 |

| Россельхозбанк | 14 — 18 | от 55 тыс. до 19 млн | 36 — 84 |

| Росбанк | 12,22 — 16,26 | до 60 млн | 36 |

| Юникредит Банк | устанавливается индивидуально | до 47 млн | 120 |

| ВТБ Банк Москвы | устанавливается индивидуально | до 150 млн | 84 |

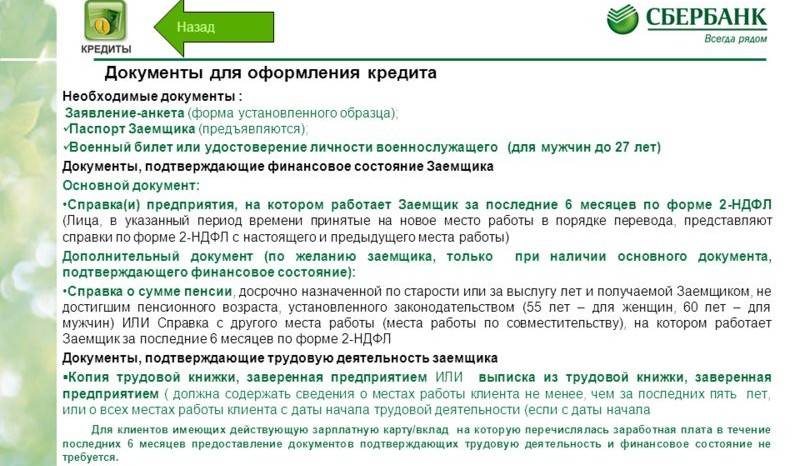

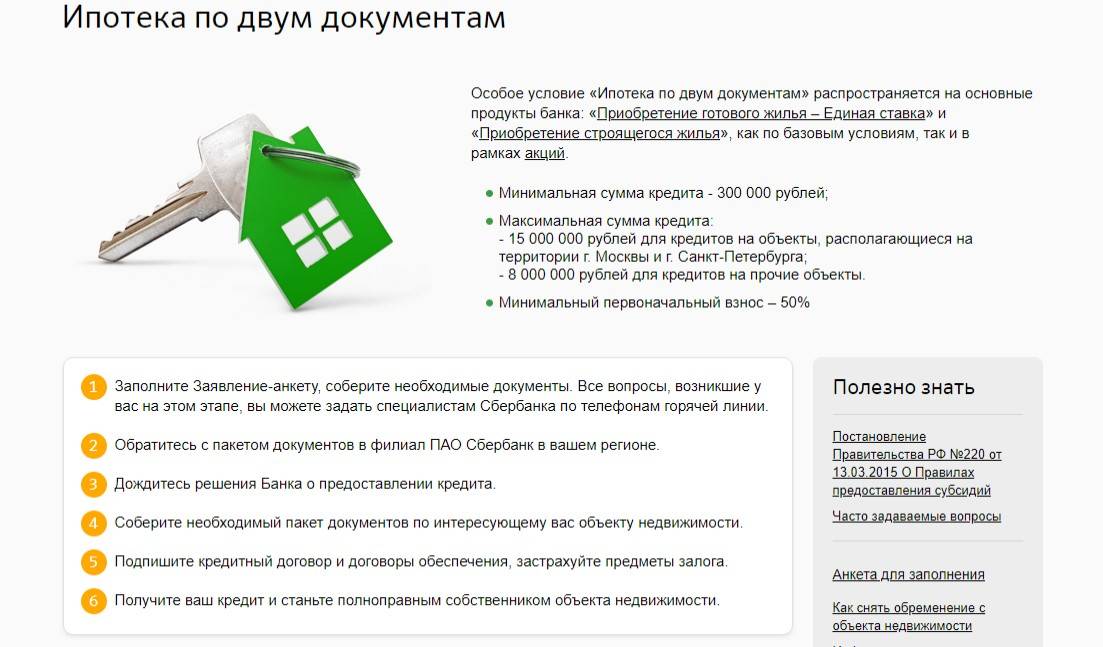

Сбербанк

Покупка готового бизнеса стала доступной за счет кредитования Сбербанка. Со стороны учреждения разработано несколько программ, воспользовавшись которыми можно получить необходимую сумму и развить собственный малый бизнес.

| Кредитная программа | Процентная ставка, % | Сумма, руб. | Срок, мес. |

| Бизнес-Старт | не менее 18,5 | не более 7 млн | до 60 |

| Потребительское беззалоговое кредитование | не менее 14,9 | в пределах 1,5 млн | до 60 |

| Потребительское кредитование с оформлением поручительства | не менее 13,9 | ограничено 3 млн | до 60 |

| С предоставление залога в виде недвижимости | 15,5 | до 10 млн | до 240 |

Шанс на то, что покупка действующего бизнеса за счет кредитных средств состоится, увеличивается в тех случаях, когда у клиента имеются намерения заняться предпринимательством в рамках договора франчайзинга или при наличии типового проекта, разработанного самим кредитором, но без использования известного бренда.

ВТБ 24

Возможность получить средства, необходимые для приобретения уже функционирующего предпринимательского субъекта, предусмотрена со стороны ВТБ 24. В рамках кредитного соглашения можно получить сумму, размер которой находится в границах 50 тыс. руб. — 20 000 тыс. руб. Установление процентной ставки и подготовка окончательного графика осуществляется после индивидуального изучения документации и финансового положения будущего заемщика.

Альфа-Банк

Оформляя заявку на предоставление займа, целевое назначение которого связано с приобретением фирмы, необходимо помнить о том, что обязательным условием является внесение первоначального взноса. Его размер определяется индивидуально. Кроме того, потребуются документальные доказательства того, что приобретаемая фирма является рентабельной и будет развиваться по предложенному бизнес-плану.

Наиболее крупные проекты, имеющие необходимое финансовое и экономическое обоснование, могут претендовать на финансирование за счет заемных средств в общей сумме до 35 000 000 руб. Длительный срок возврата, достигающий 10 лет, позволяет осуществить погашение займа планомерно.

Россельхозбанк

Учитывая тот фактор, что основное направление деятельности Россельхозбанка связано с кредитованием предприятий, функционирующих в сфере сельского хозяйства, обязательно наличие целевого назначения кредита.

В связи с этим возникают два дополнительных условия:

- приобретаемая компания должна быть «рабочей»;

- клиент должен предоставить бизнес-план, на основании которого приобретаемый субъект будет осуществлять дальнейшее развитие.

Росбанк

Кредит на покупку бизнеса предоставляется в Росбанке в рамках программы «Кредит предприятию». Указанная программа позволяет оформить займ в 60 000 000 руб., со сроком возврата в 3 года. В индивидуальном порядке может быть рассмотрена возможность предоставления отсрочки возврата полученных средств. Банк предоставляет отсрочку в пределах 6 мес. Средства предоставляются под залог бизнеса.

Юникредит Банк

Корпоративные клиенты банка могут оформить финансирование по программе «Инвестиционный» займ на те сделки, которые связаны с реорганизацией компаний, выраженной в слиянии и поглощении. Сотрудники учреждения готовы к предоставлению консультаций по вопросам указанных сделок. В качестве заемщиков готовы рассматривать малый и средний бизнес.

ВТБ Банк Москвы

Клиентами банка могут стать субъекты хозяйствования с расположением в пределах 200 км. от банка. Обязательное условие выдачи согласованной суммы связано со сроком ведения собственного дела, который не может быть менее 9 мес. График, по которому сумма заемных средств и начисленных на нее процентов должна быть возвращена, устанавливается на срок до 84 мес., исходя из сведений, представленных клиентом.

Выдача займа возможна только при условии заключения договора поручительства. Поручителем за возврат денег может выступать как иное (связанное) предприятие, так и физическое лицо.

Чем отличается займ на бизнес

Малому бизнесу, юридическим лицам в России нередко приходится сталкиваться с необходимостью денег. И тогда возникает сложный вопрос: «Куда обратиться – в банк или МФО?». Он требует тщательного анализа. И кредит для бизнеса, и займ в МФО на срочные нужды – продукты дорогостоящие. У них свои условия. Начнем с кредитов в банках Москвы и других российских городах.

На выдаче различных кредитов для бизнеса специализируются практически все крупные банковские структуры: Сбербанк, Райффайзенбанк, Тинькофф Банк, Альфа-Банк, банк Открытие, ВТБ и другие. Они упрощают процесс оформления, поэтому можно подать онлайн заявку и узнать о решении через несколько минут, а получить деньги в долг — сразу после подписания договора.

За кредитами могут обращаться как малый бизнес, так и юрлица. Оформить ссуду возможно на собственника бизнеса, ИП, юридическое лицо. У последних, кстати, кредит учитывается в балансе, что позволяет экономить на налогах. Собственники бизнеса могут тратить деньги на собственные цели. А к юрлицам, индивидуальным предпринимателям выдвигается условие – обязательное целевое использование средств.

Предприниматели и владельцы организаций могут занять деньги для поддержки бизнеса в Москве, чтобы купить оборудование, коммерческую недвижимость, покрыть кассовые разрывы и даже произвести рефинансирование. Благодаря многообразию продуктов для малого и среднего бизнеса представляется возможным выбор программ:

- льготное кредитование;

- кредит на открытие и развитие бизнеса;

- овердрафт;

- кредит на возобновление деятельности;

- банковские гарантии;

- кредит на пополнение оборотных средств;

- аккредитивы;

- инвестиционный кредит;

- кредитная линия и т.п.

Чтобы получить кредит на малый бизнес, требуется залог недвижимости или поручительство совладельцев организации. Хотя в линейке банков есть займы бизнесу без залога и поручителей, но ставки по ним гораздо выше. Банковские предложения отличаются большими суммами и долгим сроком кредитования. Условия зависят от формы собственности предприятия.

Государственные программы поддержки малого бизнеса

Получить бизнес кредит на кредитование малого бизнеса можно при поддержке государственных органов. В 2019 году правительство поддерживает основателей фирм, чья деятельность связана с:

- проектами, имеющими социальное значение;

- деятельностью по проектированию и постройке многоквартирных жилых домов;

- производством товаров на основании эко-технологий;

- развитием сферы сельского хозяйства.

Такие компании имеют право на получение грантов и субсидий, открытие кредитов на простых условиях или указание государства в качестве поручителя при оформлении займа.

Государственное субсидирование

Субсидией называют безвозмездный кредит, претендовать на который могут социально значимые проекты. К ним относятся фирмы, развивающие деятельность в отраслях сельского хозяйства, строительства, связи, осуществления перевозок или производства пищевых продуктов.

Для оформления и получения средств по программам субсидирования, предприниматель обязан зарегистрировать ИП или ООО, исправно выплачивать налоги, не иметь задолженностей по кредитам.

За получением средств бизнесмен обращается на сайт Фонда содействия инновациям. Владелец фирмы указывает вид деятельности и цель получения средств. На открытие нового бизнеса государство выделяет до 15 миллионов рублей. Дополнительные 300 тысяч рублей получают на любом этапе деятельности от государственных или региональных властей, в соответствии с результатами конкурса Министерства экономического развития.

Кредиты на льготных условиях

Если банк счел деятельность фирмы неприбыльной и отказал в кредитовании, бизнесмен может обратиться к получению займа от государства. Размер процентной годовой ставки составляет не более 10,9%, а кредитный лимит составляет 5 миллионов – 1 миллиард рублей. Для открытия такого вида займа предприниматель дополнительно указывает, что претендует на получение кредита по льготным условиям. Заявку рассматривают представители государственного фонда и принимают решение независимо от сотрудников финансовой организации.

Микрозаймы от государства

Еще один вид предоставления государственных льгот предпринимателю – микрозайм. Причиной отказа коммерческой организации в этом случае может послужить плохая кредитная история, низкая прибыль компании или отсутствие кредитной репутации.

Микрозаймом от государства считают финансовую помощь до 3 миллионов рублей на срок от одного года до пяти лет. На этот вид поддержки рассчитывают только в том случае, если малый бизнес не использует кредиты банков или частных финансовых компаний.

Особенность микрозаймов – исключительно целевое использование. Компании, использующие помощь государства, часто подвергаются проверкам. Расходование денег на личные цели предпринимателя запрещено законом.

Государство как поручитель

Предпринимателям, которые нуждаются в поручительстве стороннего юридического лица, свои гарантии предоставляют Фонды поддержки малого и среднего бизнеса. Использовать поддержку государства можно в следующих финансовых организациях:

- Сбербанк.

- Альфа-Банк.

- Возрождение.

- Райффайзенбанк.

При подаче бумаг на открытие кредита заемщик указывает Корпорацию МСП в качестве поручителя. Представители корпорации рассматривают заявку и сообщают банку о результатах.

Обратите внимание: утвердительный ответ получают только фирмы, чья деятельности ориентирована на социальные проекты

8 Сбербанк

Крупнейший банк страны свернул большинство кредитных программ, но все же не остался в стороне от помощи малому бизнесу. Сбербанк позволяет оформить кредиты для восстановления бизнеса после спада из-за пандемии. Банк позволяет субъектам МСП, которые делали отчисления в ПФР и вели деятельность не менее 1 года, оформить кредит под 0% для выплаты заработной платы сотрудникам. Соответственно, сумма имеет целевое назначение и рассчитывается в зависимости от количества работающих. ИП без сотрудников получить помощь не могут. Проверить, может ли компания или физлицо претендовать на ее получение, можно онлайн.

Кредитные деньги предлагается получать на обычном денежном счету Сбербанка. Если его нет, требуется его открыть, поскольку он нужен для зачисления и контроля использования исключительно на цели, предусмотренные правительством РФ. Крупнейший банк страны, увы, собирает много негативных отзывов от клиентов: несвоевременно списывает деньги, не всегда вежливы менеджеры и так далее. Хотя и позитивные отклики о качестве работы тоже есть.

ТОП-10 лучших банков для кредита под малый бизнес

Прежде чем приступить к обзорам самих банков, мы предлагаем ознакомиться с краткой выдержкой из тарифов каждого учреждения. Это поможет вам определиться, какой из банков интересует вас больше всего.

Банк | Сумма, руб. | Ставка, в год | Срок выплаты |

Тинькофф Банк | до 15 млн. | от 8% | до 15 лет |

Газпромбанк | до 5 млн. | от 6.9% | До 7 лет |

Альфа-Банк | до 10 млн. | от 13.5% | до 5 лет |

ВТБ | до 500 млн. | от 7.5% | до 12 лет |

Россельхозбанк | до 20 млн. | от 5% | до 10 лет |

Открытие | до 10 млн. | от 7.9% | до 15 лет |

Промсвязьбанк | до 500 млн. | от 6% | до 10 лет |

Сбербанк | по договору | от 0% | до 1 года |

Росбанк | до 100 млн. | от 7.65% | до 7 лет |

Локо-Банк | до 50 млн. | от 13.25% | до 2 лет |

Какие предлагаются условия

Многие банки предлагают займы для ИП. Рассмотрим самые выгодные предложения.

Сбербанк

В линейку кредитных предложений входит целевой займ для ИП с подачей заявки онлайн для бизнеса. ИП может оформить его для любых целей, например, приобрести транспорт и недвижимость, купить необходимое оборудование, обеспечить финансирование контракта. Максимальная сумма кредита — 3 000 000 рублей на срок до 36 месяцев под процентную ставку от 15.5% годовых. Предоставление залога не требуется.

Главным требованием к бизнесу предпринимателя является годовая выручка до 400 миллионов рублей в год. Заемщик может дополнительно оформить кредитную бизнес-карту Сбербанка с льготным периодом до 50 суток.

Банк Точка

Предлагает ИП открытие расчетного счета, приобретение пакета услуг по эквайрингу и получение кредита под его оборот в быстрые сроки и с минимумом документов. На заемные средства предприниматель может купить продукцию и торговое оборудование, оплатить аренду офиса, оплатить налоги или выдать заработную плату работникам.

Сумма кредита — от 50 тысяч до 1 миллиона рублей на период от 4 месяцев до 1 года. При досрочном погашении банк возвращает до половины от суммы уплаченных процентов.

Главные требования банка Точка к заемщику, являющемуся ИП:

- Эквайринговый оборот — не менее 40 тысяч рублей ежемесячно.

- ИП зарегистрировано от 6 месяцев назад и более.

Размер переплаты фиксированный и прописывается в договоре, а затем автоматически списывается с выручки, получаемой через эквайринг.

ВТБ

Индивидуальный предприниматель может оформить в ВТБ целевой кредит для бизнеса и экспресс-кредит для быстрого решения срочных вопросов в бизнесе.

Оборотное кредитование в ВТБ можно использовать, чтобы профинансировать производственные циклы, пополнить оборотные активы, получить скидки при больших закупочных объемах. Ставка — 10.5% на срок до 36 месяцев. Лимит кредитования — 150 000 рублей.

Решение по заявке ИП на быстрый экспресс-кредит принимается банком уже через день. Благодаря чему он сможет оперативно решить возникшие проблемы и продолжить ведение своего бизнеса. Предельная сумма кредитования — от 500 000 до 5 000 000 рублей под ставку от 13%. Срок действия кредитного договора — до 5 лет. Рекомендуется предоставить залог. Привлечение одного или нескольких поручителей обязательно.

ОТП банк

В нем ИП может оформить кредит на любую цель. Возможна выдача заемных средств без залога. Заемщик может выбрать тип процентной ставки — фиксированная или плавающая. Кредиты в ОТП банке для предпринимателей отличаются длительным сроком кредитования — до 84 месяцев, а также возможностью получения отсрочки по погашению основной задолженности на период до полугода.

Кредитная линейка для бизнеса от ОТП банка представлена двумя продуктами:

- Экспресс. Сумма — от полумиллиона до 1 миллиона рублей на срок от шести месяцев до года. За заемщика должны поручиться владельцы бизнеса с общей долей не менее половины акций.

- Оборот. Классический кредит для расширения своего дела. Максимальная сумма — 15 миллионов рублей с предоставлением залога или привлечением поручителей. Без обеспечения можно получить кредит на сумму не более 3 миллионов рублей. Срок — 3 года.

Промсвязь банк

Онлайн-кредит «Все просто!» можно получить на сумму до 1 миллиона рублей на один год под фиксированную годовую ставку 16,5%. Обеспечение не требуется, решение по заявке принимается в течение суток.

Для подачи заявки необходимо 2 документа — подписанное согласие на обработку персональной информации и отправку запроса в БКИ и карточка 51 за последние полгода.

Возможные причины отказа

Для банка важно достоверно оценить риски по каждому выдаваемому кредиту. Если они достаточно велики, то он откажется от потенциально ненадежного заемщика-предпринимателя

Чем строже требования кредитно-финансового учреждения, тем шире перечень инструментов по анализу и оценке надежности и платежеспособности клиента.

Если банк отказал в кредитовании для развития ИП, скорее всего, причина — одна из следующих:

Недостаточное количество баллов по скоринговой системе. Специальная программа рассчитывает степень надежности потенциального заемщика в баллах на основании внесенных в нее данных. После обработки информации о возрасте ИП, его стаже, размере заработка, семейном положении, кредитной истории система выдаст итоговый балл. От его значения будет зависеть решение по заявке. Снизить количество баллов может возраст менее 21 и старше 65 лет, отсутствие регистрации в регионе деятельности банка, наличие действующих кредитов.

Важно! Главной характеристикой является размер дохода ИП. Если сумма ежемесячного платежа будет составлять половину или более от потенциального заработка, то это говорит о низкой платежеспособности и с большой долей вероятности послужит причиной для отказа в выдаче

Отрицательная кредитная история. Заемщик имеет плохую финансовую репутацию, если он допускал возникновение просрочек по кредитам или имеет задолженность по ним. Также негативно скажется на принятии решения банком полное отсутствие кредитной истории. Так как он не сможет оценить потенциальное финансовое поведение заемщика.

Важно! Если ИП уже подавал заявки в другие кредитные организации и получил отказы, то банк отрицательно воспримет эту информацию.

- Подача заведомо недостоверной и неактуальной информации о бизнесе. Не стоит пытаться обмануть кредитора и выставлять положение дел лучше, чем оно есть на самом деле.

- Нежелание предоставить в залог имущество, если оно есть в собственности.

- Если клиент хочет оформить кредит на срок менее чем полгода, то банк может отказать в выдаче. Так как его прибыль зависит от уплаченных процентов, а за несколько месяцев она будет очень незначительной.

- Бизнес заемщика в неконкурентоспособной сфере экономики.

Если ИП отказали в предоставлении кредита, стоит пересмотреть соответствие требованиям банка себя и бизнеса по всем пунктам. А именно:

- Проверить кредитную историю, отправив запрос в БКИ.

- Если она испорчена, можно взять небольшой потребительский кредит и выплатить его в срок, исправив тем самым финансовую репутацию.

- Попробовать подать заявку в другой банк.

- Уменьшить сумму заявки.

- Принять участие в государственных программах поддержки малого предпринимательства.

- Временно трудоустроиться наемным работником, чтобы получить справку о размере официальной заработной платы.

Шансы на получение кредита для бизнеса, в том числе для ИП можно попытаться увеличить. Для этого есть несколько способов:

- Обратиться в банк, с которым уже имело место взаимодействие. Например, есть действующий расчетный счет.

- Подавать заявку, когда с открытия ИП пройдет не менее одного года.

- Предъявить в банк подробный план развития бизнеса.

- Найти поручителя.

- Согласиться на предложение об открытии счета или покупки эквайрингового оборудования и обслуживания.

- Оформить возобновляемую линию кредитования. После окончания одного периода и погашения задолженности по нему автоматически предоставляется следующая сумма.

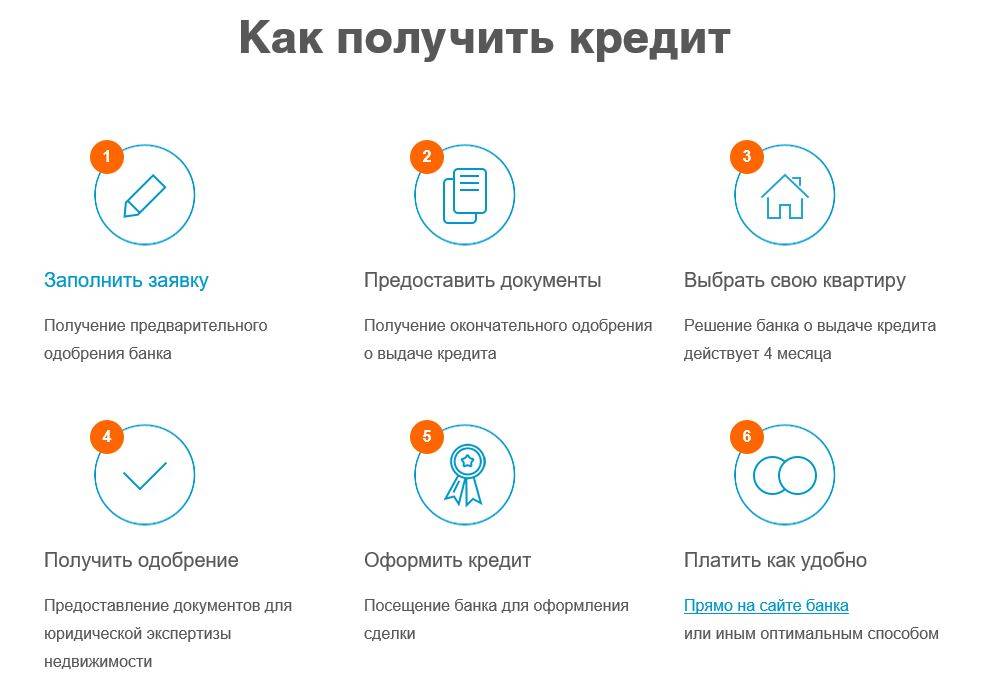

Как взять кредит

Для оформления кредита для ООО в 2021 году используется следующий порядок действий:

- В первую очередь необходимо подобрать банк для кредитования, который будет максимально выгоден ООО, и требованиям которого можно соответствовать;

- Когда кредитор выбран, необходимо явиться в банк с пакетом собранных документов об ООО и подать заявку на кредит с указанием цели кредитования организации;

- После подачи заявки, банк рассматривает заявку и после выносит свой ответ (обычно процесс не занимает более 2 недель);

- Если кредит для ООО одобрен, представителю необходимо явиться в банк и подписать необходимые документы для получения средств и кредитных документов.

По мнению специалистов ВТБ 24 в области кредитования ООО и ЗАО, при подаче заявке на кредит без поручителей и залога на сумму от 3 млн. рублей следует учитывать то, что сумма для таких условий очень большая, и не каждый банк решится выдать ее. Особенно для ООО с нулевым балансом. Возможны отказы на кредитные заявки, поэтому следует подавать заявления сразу в несколько банковских учреждений.

Менеджер по кредитам «ПАО» ВТБ 24 Киляков Д.А.

При рассмотрении заявки на кредит предприятия ООО с нулевым балансом, фирма рассматривается досконально. Учитываются все факторы: перспектива бизнеса, платежеспособность, оценка ближайшего состояния предприятия. Оценка происходит на возможность уплаты кредита, так как 3 000 000 рублей без поручителей – это большая сумма.

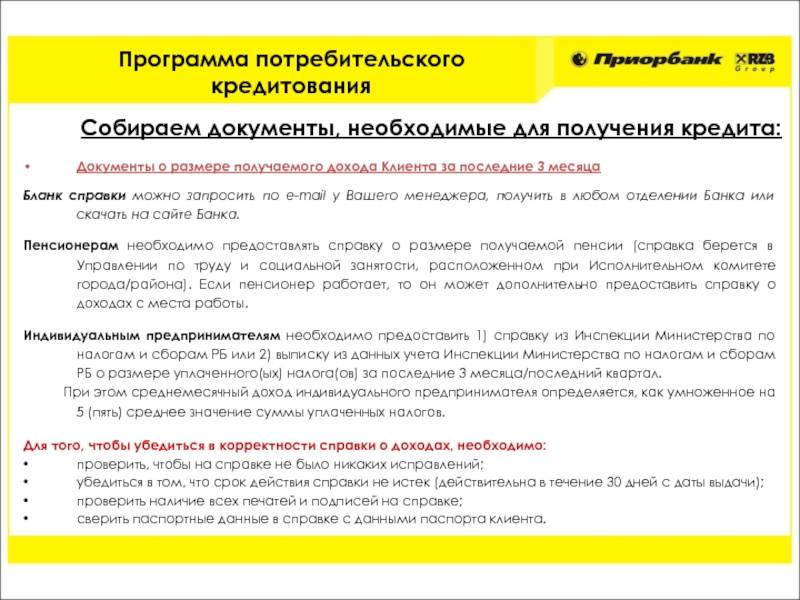

Как ИП подтвердить доход для получения кредита

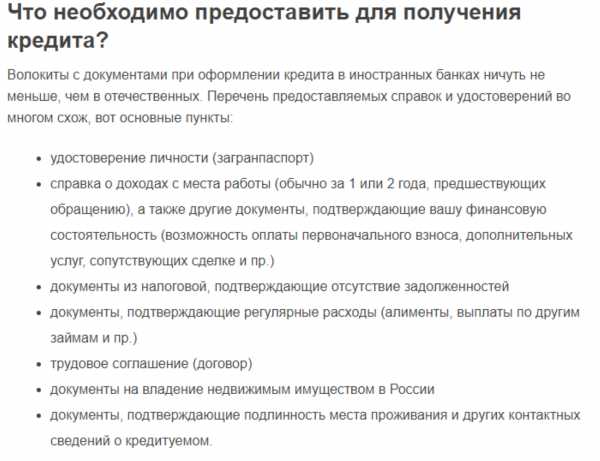

Чтобы банк предложил вам самые выгодные условия и минимальную ставку, нужно как-то подтвердить свой доход (за исключением банков, выдающих займы только по паспорту). И если работающий человек может принести справку 2-НДФЛ, то что может предоставить банку индивидуальный предприниматель?

- Справка 3-НДФЛ. Это справка о подоходном налоге. Можно получить, когда вы подаете налоговую декларацию. Подходит для ОСНО и УСН. Также можно использовать копию налоговой декларации с отметками о том, что налоговые органы приняли ее. С ЕНВД сложнее — тут либо первичные документы, либо КуРиД. Для ПСН — приносим документ о получении патента.

- КуРиД. Не может являться единственным документом, подтверждающим доход (мало ли что вы там написали), но в качестве дополнительного принести с собой стоит. В идеале она должна быть прошита и заверена вашей печатью и штампом налоговой инспекции.

- Выписка из ЕГРИП. Можно получить, обратившись в Росстат. В этой выписке кроме ваших личных данных содержатся сведения о вашей коммерческой деятельности. Подойдет и заверенная нотариусом копия.

- Выписка со счета в банке. Это может быть и выписка с вашего расчетного счета ИП, и со счетов, открытых на вас, как физлицо, так как по закону индивидуальный предприниматель — это и есть физическое лицо, ведущее коммерческую деятельность.

- Документы на авто и недвижимость. Хоть это и не является доходом, но банк считает заемщиков, у которых есть своя квартиры или новая иномарка, более состоятельными, а значит, и более надежными клиентами. Охотнее выдают кредиты и предлагают выгодные проценты.

- Кредит под залог. Один из вариантов кредитования — это займы под залог авто или недвижимости. Следствие из предыдущего пункта — можно не просто принести документы, а оставить дом или машину в залог и получить большую сумму от миллиона рублей и выше.

Также банк можно попросить вас предъявить книгу учета доходов и расходов, бухгалтерский баланс и другие соответствующие документы, в зависимости от вашей системы налогообложения.

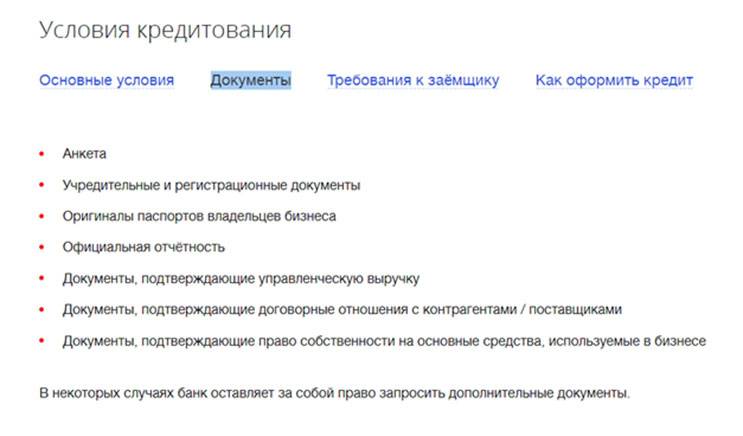

Подготовка пакета документов для оформления кредита ИП

Специалисты рекомендуют подготовить пакет документов заранее. Несмотря на то, что каждый банк самостоятельно разрабатывает перечень, есть определенные бумаги, которые требуют все.

Следует запомнить простое правило – чем больше количество документов , тем выше шансы на положительное решение.

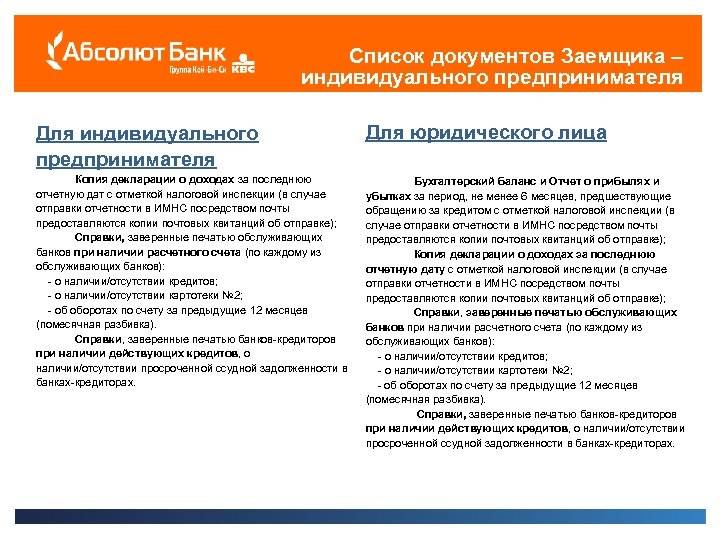

Чаще всего от индивидуальных предпринимателей банки требуют:

- гражданский паспорт;

- свидетельство о постановке на налоговый учет (по-простому, ИНН);

- выписка из ЕГРИП должна быть достаточно свежей, обычно полученная не более 1 месяца назад;

- выписка с расчётного счёта, подтверждающая все движения по нему;

- налоговая декларация за предыдущий отчетный период;

- может также потребоваться первичная документация.

В ходе проверки представленной информации банк нередко запрашивает дополнительные документы.

4 место. Промсвязьбанк, «Бизнес Старт»

4 место

Крупный банк с государственным участием, признан Центробанком одним из системно значимых. Входит в тройку крупнейших коммерческих банков России, поэтому за отзыв лицензии можно не переживать

Стартовый тариф от ПСБ подойдет всем небольшим и недавно открывшимся ИП, которым важно сэкономить на открытии и обслуживании счета

Оформить расчетный счет можно во многих крупных городах – Москве, Санкт-Петербурге, Екатеринбурге, Волгограде, Челябинске и других.

Условия

Счет открывается и обслуживается полностью бесплатно.

Оформление

Можно оформить счет без визита в банк.

Услуги для ИП

Банк предлагает предпринимателям все необходимое.

Надежность

После санации ПСБ восстановил свою надежность.

Удобство

Банк предоставляет все необходимые инструменты для ведения бизнеса.

- Стоимость в месяц бесплатно

- Стоимость открытия бесплатно

- Стоимость платежного поручения 3 в месяц – бесплатно, далее – 100 рублей

- Переводы физическому лицуот 0,5% до 10%, внутри банка – бесплатно до 100 000 рублей

- Интернет-банкинг есть (поддержка новых браузеров, включая Safari под Mac)

- SMS-информирование 99 рублей в месяц

- Приложение для iOS есть

- Вход в интернет-банк USB-ключ

- Снятие наличных от 3%

- Проценты на остаток по счетунет

- Дополнительно кредиты для бизнеса с быстрым онлайн-оформлением

- Оформление счета онлайн с выездом специалиста или в отделении банка

- Бонусы при открытии счета Нет

Преимущества

- Полностью бесплатное обслуживание счета

- Круглосуточная поддержка внутрибанковских платежей

- Кредиты для бизнеса с быстрым онлайн-оформлением

- Помощь в регистрации бизнеса

Недостатки

Нельзя открыть счет в иностранной валюте

Подробнее

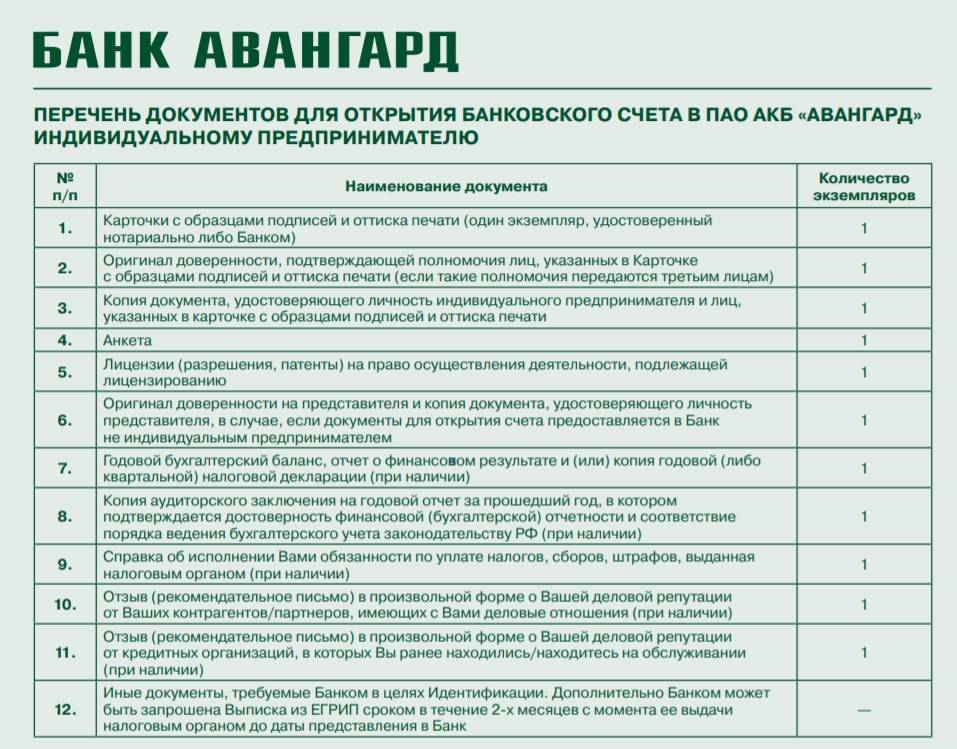

Документы для МКБ банка

Банк предлагает кредиты как без залогового обеспечения так и с обеспечением. Кроме этого, банковская организация принимает участие в программе поддержки малых и средних предприятий.

Что касается пакета документации, то он включает в себя:

- Книгу по учету доходов и расходов;

- Управленческие данные по доходам и расходам;

- Справка из банка об оборотах по расчетному счету;

- Договоры по кредитным обязательствам (если таковые имеются);

- Договоры с основными контрагентами;

- Выписка из ЕГРИП;

- Документацию на право пользования помещениями, которые используются для ведения бизнеса;

- Справка об открытых расчетных счетах.

Отметим, что этот список может изменяться и дополняться в соответствии с изменениями в кредитной политике банковской организации.