Плюсы лизинга для предпринимателя

У лизинга, как и у любой услуги, есть свои плюсы и минусы. Рассмотрим преимущества:

- индивидуальный предприниматель быстро получает нужное оборудование, которое помогает успешно вести бизнес. Большая стоимость автотранспорта распределяется равными долями. Их выплата не наносит урона деятельности;

- владелец бизнеса может самостоятельно выбрать дилера;

- договор лизинга не подкрепляется поручительством и является беззалоговым;

- процесс подписания лизингового договора пройдет быстро. Пакет бумаг, необходимый для оформления меньше, чем при автокредитовании;

- лизинговые компании лояльней относятся к оценке деятельности ИП, чем кредитные организации;

- подписание договора лизинга исключает сторонние комиссии;

- транспортное средство не облагается налогом. Это связано с тем, что ИП не является собственником ТС;

- возможно снижение размера налогообложения. Транспортный налог будет выплачивать или лизингодатель или лизингополучатель, в зависимости от того, на кого зарегистрировано ТС (ст. 357 НК РФ);

Машины, бывшие в употреблении

Грузовой автомобиль в лизинг для физических лиц можно взять по той же схеме, что и легковой. Особенно большим спросом пользуются машины, бывшие в употребление. Реально ли взять в лизинг такой автомобиль, ведь риски тут существенно выше?

Процедура приобретения б/у автомобиля в лизинг мало отличается от стандартной. Скорее всего, выбрать автомобиль вам предложат в проверенном салоне, где все машины проходят техобслуживание и предпродажную подготовку. Имеет смысл брать автомобиль, бывший в употреблении не более 10 лет. Индивидуальные предприниматели пользуются такой возможностью и довольно часто приобретают в лизинг грузовой транспорт для нужд предприятия

Если вы тоже хотите купить б/у автомобиль, советуем вам обратить внимание на некоторые детали:

- Выбрать качественный салон с хорошими отзывами.

- Проверить VIN-код автомобиля, который покажет технические характеристики машины и наличие ДТП.

- Юридически правильно оформить все детали договора о покупке.

Выполнив все пункты, вы сможете быть уверены в том, что ваш автомобиль не подведет. Покупка б/у автомобиля в лизинг может быть более выгодной, чем приобретение новой машины в кредит.

Что привлекает ИП и юридических лиц? 10 преимуществ лизинга

Эксперты в сфере банковского и инвестиционного дела приводят целый ряд бесспорных преимуществ лизинга:

№1 Простота оформления

Получить лизинг гораздо проще, чем взять обычный кредит в одном из российских банков. С чем это связано? Лизинг признается менее рискованной услугой. Большинство финансовых организаций рассматривают возможность предоставления этого финансового инструмента даже для бизнесменов с нулевым балансом. Вероятность одобрения кредитной заявки в подобной ситуации – стремится к нулю.

№2 Свобода выбора

Легковой автомобиль или специализированные транспортные средства необходимы для решения краткосрочных задач? Тогда не вкладывайте в них полную стоимость. Как только задуманный проект будет выполнен, предприниматель вправе самостоятельно реализовывать основные средства и не выплачивать платежи. О дальнейшей судьбе имущества будет задумываться его собственник – лизинговая компания или одна из организаций, аффилированная банком.

№3 Гибкие условия

По некоторым договорам уплата лизинговых платежей за транспортные средства производится с момента, когда оно начинает приносить доход. Лизинговые компании предлагают ряд опций – отсрочку внесения платежа, льготный лизинг и др. Оперативная форма вовсе предоставляется без внесения первоначального платежа (но может потребоваться аванс!). В финансовом лизинге первоначальный платеж может достигать 49% от стоимости имущества.

№4 Немногочисленный комплект документов

Каждый лизингодатель индивидуально определяет перечень документации, которую частный предприниматель или организация обязаны представить к рассмотрению для получения одобрения.

Однако общий пакет состоит из следующих позиций:

- заявление (по форме, установленной ЛК),

- ксерокопия паспорта,

- ЕГРЮЛ,

- ИНН.

Некоторые компании запрашивают ксерокопии деклараций по НДС и 3-НДФЛ (для бизнесменов, использующих основную систему налогообложения). Предпринимателям, работающим по «упрощенке» (УСН), необходимо предоставить декларацию по уплате налогов за 2 либо более отчетных периодов. Перед подачей копий на рассмотрение, заверьте их в налоговой службе.

№5 Льготы и послабления

По лизинговым программам не устанавливаются дополнительные комиссии (в отличие от кредитов и страховых договоров!). Кроме того, на некоторых режимах налогообложения действует возможность возврата НДС.

№6 Неограниченный выбор поставщика

В 9 из 10 случаев лизингодатели предоставляют индивидуальному предпринимателю право самостоятельно выбирать поставщика. Единственное, они могут вводить ограничения на приобретаемое имущество (например, можно купить только грузовые машины, стоимость которых превышает 850 000 рублей). Помните негласное правило – чем выше цена объекта соглашения, тем более выгодны условия его покупки.

№7 Досрочные выплаты по договору

Клиент лизинговой компании вправе досрочно погасить платежи по соглашению, НО большинство лизингодателей вводят ограничение – они предоставляют это право не ранее, чем по истечении полугода после заключения договора.

№8 Минимум обеспечения

Обеспечением по лизингу выступает приобретаемое имущество. Нет необходимости дополнительно предоставлять недвижимость в качестве залога или привлекать поручителей. Однако в России действует несколько программ, предусматривающих отсутствие первоначального взноса, но наличие платежеспособных поручителей.

№9 Упрощение ведения налоговой и бухгалтерской документации

В отчетностях при оформлении лизинга на транспортное средство для индивидуального предпринимателя действует ускоренная схема амортизации и уменьшение базы, облагаемой налогом. Дополнительно арендные платежи, выплачиваемые за имущество, включаются в статью расходов бизнесмена.

№10 Размер налогов не увеличивается

Юридическое лицо пользуется транспортным средством, НО на него не распространяется право собственности. Следовательно, имущество не числится на балансе компании, не включается в налогооблагаемую базу и не приводит к увеличению налогов.

Что это такое

Лизинг как таковой это аренда движимого или недвижимого имущества с возможностью выкупа или пошаговое приобретение данного в собственность. Другими словами, лицо или компания какое-то время может пользоваться либо оборудованием, строением и иным имуществом, выплачивая определенные деньги, и в итоге это становится собственностью данного лица или организации.

Аренда – это временное пользование товаром или имуществом, где ежемесячно необходимо вносить арендную плату и по итогу пользования вернуть или сдать товар арендодателю. А финансовая аренда своего рода является гибридом этих двух форм.

При этом здесь взаимодействуют сразу несколько стороны: покупатель, продавец и поставщик.

Нюансы автолизинга для ИП

Достоинства финансовой аренды для предпринимателя обычно преобладают над существующими минусами этой услуги, но их нужно учитывать при составлении долгосрочных бизнес-планов. Основными подводными камнями лизинга являются:

- сделка оформляется нотариально, госпошлину оплачивает ИП, ее размер составляет 1% от оценочной стоимости ТС, что иногда выливается в серьезную сумму;

- при низких ежемесячных ставках лизингодатель может включить пункт договора об обслуживании авто силами предпринимателя;

- очень сложно найти предложения лизинга без начального взноса.

Таким образом, лизинг обходится дешевле автокредита на величину взносов КАСКО/ОСАГО и бюджета обслуживания авто. Предпринимателю без кредитной истории и документальных доказательств рентабельности его бизнеса получить авто в лизинг очень сложно.

Лизинг позволяет значительно снизить налоговые выплаты – вернуть НДС и повысить коэффициент амортизации основных средств.

Опубликовано:

Добавить комментарий

Вам понравится

Лизинг

Сделки по лизингу недвижимости осуществляются так же, как и сделки по другим предметам лизинга, в том числе и по привычным для всех автомобилям. Этот бизнес-инструмент предусматривает регистрацию договора лизинга в ФРС (он регистрируется как договор аренды, поскольку лизинг, согласно ГК РФ – вид арендных отношений) и регистрацию права собственности на объект. Заемщиком при применении лизинга может быть только юридическое лицо или ИП (при этом минимальный срок деятельности заемщика – 1 год). Договор заключается на срок от 1 года до 5 лет, первоначальный взнос составляет от 10%, при этом дополнительный залог не требуется. Балансодержателем является лизинговая компания, а срок рассмотрения заявки составляет от 3 дней до недели.

К преимуществам лизинга можно отнести менее жесткие требования к лизингополучателю, чем при ипотеке, и отсутствие дополнительных залогов. Кроме того, лизинг позволяет приобрести недвижимость в рассрочку либо по гибким условиям платежей.

Плюсом лизинга является и экономия на налоге на прибыль и налоге на имущество. Например, фирма имеет право относить на себестоимость все платежи по лизинговой сделке независимо от того, эксплуатируется имущество или нет, или фирма получает возможность уменьшать налогооблагаемую прибыль на величину амортизационных отчислений – законодательно за лизинговыми сделками с имуществом закреплено применение коэффициента ускоренной амортизации.

Еще один плюс состоит в том, что в себестоимость производимых товаров и услуг могут быть включены проценты по используемому банковскому кредиту (в размере, не превышающем увеличенную на 10% ставку рефинансирования ЦБ). Если учесть, что ставка по кредитам в большинстве банков находится в диапазоне от 15 до 20% годовых в рублях, то получается, что разница между коммерческой ставкой и разрешенной к списанию на затраты составляет 3-8%. Соответствующая сумма вычитается из чистой прибыли предприятия при расчете налога на прибыль.

Список плюсов продолжает возможность получения банковских кредитов (задолженность по лизингу, в отличие от задолженности по кредиту, незначительно отражается на балансе предприятия.). Кроме того, со стороны лизингодателя в качестве гарантий может выступать регистрация ипотеки в пользу банка или уступка права получения платежей по договору лизинга; со стороны лизингополучателя – страхование здания в пользу лизингодателя или банка, поручительства или банковские гарантии.

Также лизинг позволяет создать оптимальную и прозрачную структуру собственности (за счет ее учета по реальной рыночной стоимости), сохранить оборотный капитал, а также значительно сэкономить на приобретении постоянно дорожающей недвижимости благодаря ускоренной амортизации.

Согласитесь, список преимуществ более чем внушительный, но и перечень отрицательных сторон лизинга также не короток. Например, в законодательстве не прописано отдельное положение наличия договоров лизинга, поэтому регистрирующий орган рассматривает договор лизинга как договор аренды.

Минусом является и то, что при лизинге применяется более высокая процентная ставка, чем при ипотеке (в процентную ставку закладывается прибыль лизинговой компании). Однако при этом усиленная процентная нагрузка компенсируется ускоренным отнесением объекта на себестоимость.

Кроме того, договор лизинга недвижимости подлежит обязательной государственной регистрации и вступает в силу лишь с момента государственной регистрации, а оформление документов и формализм процедуры усложняют процесс.

И еще один немаловажный фактор – при лизинге имущество находится в собственности компании-лизингодателя (и иногда данный факт настораживает клиентов).

Условия получения автолизинга

Лизинг для бизнеса – это популярная услуга, которой пользуются предприниматели для приобретения транспортного средства.

Приобретение автомобиля в лизинг помогает предпринимателю направить финансы в развитие дела, одновременно пользуясь транспортным средством.

Виды услуги бывают следующими:

- легковой автолизинг;

- грузовой;

- коммерческий лизинг;

- лизинг спецтехники.

Перед тем, как подписать договор, бизнесмен должен иметь представление о том, как работает схема лизинга, ее условия, необходимый пакет документов.

Условия получения у каждой лизинговой организации могут отличаться, но общие требования выглядят так:

- для оформления услуги допускаются лица в возрасте от 21 года;

- заявитель должен иметь безубыточную организацию. Положительная динамика должна сохраняться в течение минимум одного квартала года;

- компания должна существовать не менее полугода. Начинающих предпринимателей в качестве получателей услуги не рассматривают;

- необходимо предоставить полный список документации.

Полный пакет документов – это важное условие для оформления услуги. Он состоит из:

- паспорта РФ;

- выписки из Единого Госреестра Индивидуальных Предпринимателей;

- св-ва ИНН и ОГРН;

- необходимые документы, которые смогут подтвердить динамику развития бизнеса;

- банковская выписка по счетам.

Этапы сделки

Сделка по лизингу состоит из ряда этапов, по завершении которых клиент получает автомобиль в собственность.

1. Предварительное согласование

После того, как клиент направил заявку на лизинг и пакет документов в лизинговую компанию, ее сотрудники проверяют будущего лизингополучателя. Если клиент получает одобрение, то стороны приступают к обсуждению условий сделки, и по итогу лизинговая компания составляет индивидуальное коммерческое предложение.

2. Оформление сделки

После того, как стороны подписали договор лизинга, клиент вносит первый – авансовый – платеж. Лизингодатель же покупает выбранный автомобиль, оформляет страховку и передает авто клиенту в пользование. С этой минуты клиент может пользоваться имуществом и зарабатывать на нем, регулярно выплачивая лизинговые платежи.

3. Получение авто в собственность

Финальный этап, которым завершается сделка. Чаще всего клиент приобретает автомобиль в собственность по окончании договора лизинга, внеся заключительный платеж. Договором лизинга может быть предусмотрено иное. Например, клиент может не выкупать автомобиль, а просто «обновить» сделку – вернуть взятое ранее авто, заново заключить договор лизинга и пользоваться новым автомобилем.

Лизинг – это выгодно?

Ответить на этот вопрос непросто. Выгода определенно есть. А вот кому – разберемся далее.

Малый и средний бизнес. Скорее да – ведь взять кредит для них не так уж и легко – чтобы получить достаточную сумму для развития бизнеса, приобретения новых производственных мощностей, цехов, офисов продаж и оплаты иных существенных расходов, банку нужно предоставить много документов и при этом иметь хорошую кредитную историю. Новичкам это точно нереально. Либо суммы полученного кредита будет недостаточно. Для них лизинг – это единственно возможный выход пополнения собственных внеоборотных активов. Он позволяет очень быстро получить актив в пользование, начать его использовать и гораздо быстрее получать прибыль.

Юридические лица – крупные организации. Для них выгода заключается в том, что расходы на лизинговые платежи значительно ниже процентов по кредиту. Также выбор лизингового имущества огромен. Снижены трудозатраты бухгалтерии по учету расходов – величина платежа и срок его уплаты уже определена в договоре лизинга. Ничего ежемесячно рассчитывать не нужно (речь идет о расчете процентов и их отражении в бухучете и налоговом учете предприятия). Да и переход права собственности после завершения лизингового договора никто не отменял. Касаемо кредита – возможны случаи, когда кредит вы еще платите, а вот имущество, приобретенное по нему, уже самортизировано и не используется. Да и в целом, расходы на лизинговые платежи значительно меньше расходов за пользование кредитными средствами.

Преимущества и недостатки лизинга

- Лизингодатель учитывает имущество у себя на балансе? Огромный плюс — вы не платите налог на имущество. Да и бухгалтерский учет упрощен — используйте забалансовые счета, не рассчитываете амортизацию, при расчете налога на прибыль в расходы принимаете все лизинговые платежи согласно графика. А это значит, что вы сможете значительно уменьшить величину налога. Учитываете имущество у себя? Примените коэффициент ускоренной амортизации — это также позволит вам увеличить расходы и, соответственно, значительно сократить налог к уплате.

- НДС — вы имеете право принимать сумму входящего НДС к вычету по каждому платежу.

- Приобрести подержанное имущество в лизинг — это отличная возможность пополнить собственные активы, причем недорого. Предполагаемый срок использования можно установить и закрепить приказом самостоятельно.

А вот теперь пора и о главном недостатке – для отражения в бухгалтерском учете первоначальная стоимость актива завышается за счет включения в него дохода лизингодателя и иных расходов, например, страховки.

Другие недостатки не столь существенны – их список мал, по сравнению со списком преимуществ лизинга – вы облагаете все лизинговые платежи налогом на добавленную стоимость. А также вы не станете собственником имущества, пока не выкупите его. Это накладывает определенные ограничения для лизингополучателя – такое имущество нельзя продать.

Важно! Если ваш лизингодатель станет банкротом при незавершенном договоре лизинга – вы потеряете имущество. Поэтому следует внимательно и со всей серьезностью подойти к вопросу выбора лизинговой компании.

Принципы и особенности работы

Лизинг — это аренда имущества с правом последующего выкупа. В основе лизинга лежит кредитная операция. Но, в отличие от обычного кредита, оборудование, приобретенное в лизинг, является собственностью лизингодателя. При этом бизнесмен наделен правом самостоятельного выбора необходимого имущества и его поставщика. Лизингодатель оказывает информационные услуги и обеспечивает операцию, оформляя необходимые документы.

Лизингополучатель пользуется оборудованием, своевременно вносит лизинговые платежи и по окончании срока договора, получает имущество в собственность. Все затраты по эксплуатации и обслуживанию предмета лизинга ложатся на ИП.

В лизинг ИП может приобрести различное имущество:

- производственное оборудование;

- недвижимость (кроме земель);

- автотранспорт;

- спецтехнику.

Еще одной интересной программой является «возвратная» схема. По ней компания выкупает у бизнесмена имущество и по договору лизинга передает его этому же ИП обратно. Бизнес получает деньги на развитие и не теряет возможности пользоваться основными средствами. После окончания арендного периода собственность вновь переоформляется на ИП.

Преимущества и недостатки автолизинга для ИП

Оформить автомобиль в лизинг гораздо проще, нежели взять автокредит. Лизинговые программы являются менее рискованными, поэтому компании могут рассмотреть заявку даже от того ИП, у которого нулевой баланс. Соответственно, у индивидуального предпринимателя гораздо больше шансов получить автомобиль по условиям лизинга, нежели взять кредит. Следует также выделить следующие преимущества автолизинга:

- возможность получить технику в кратковременное пользование, если по истечении определенного промежутка времени она станет ненужной;

- для того чтобы получить транспорт необходимо предоставить меньше документов, нежели для оформления займа;

- в случае отношений аренды автомобиль не переходит в собственность лизингополучателя, соответственно, не числится на балансе предприятия. Данное обстоятельство влияет на размер налогов, взыскиваемых с ИП;

- разбирательства со страховщиком в случае повреждения ТС проводит лизингодатель, а не ИП.

Невзирая на очевидные преимущества, для лизинга характерны и определенные недостатки. Следует отметить следующее:

- хотя лизинг не является формой кредитования, индивидуальный предприниматель все равно переплачивает за транспортное средство;

- поскольку авто принадлежит лизингодателю, он вправе наложить определенные ограничения на его использование. К примеру, возможно ограничение максимального годового пробега;

- лизингодатель может разорвать договор с ИП без возврата средств, выплаченных индивидуальным предпринимателем. Сделать это можно без обращения в суд.

Таким образом, сегодня существует возможно взять авто в лизинг для ИП. Плюсы и минусы данного способа, приведенные выше, позволят оценить преимущества и недостатки автолизинга. Если индивидуальный предприниматель решил воспользоваться лизингом, он может обратиться в дочернее предприятие одного из российских банков либо воспользоваться услугами специализированных компаний. Некоторые производители транспортных средств обладают собственными лизинг-компаниями (к примеру, «КамАЗ»).

Вернуть НДС при покупке авто

Покупка машины в лизинг доступна юридическим лицам и индивидуальным предпринимателям, которые используют ОСНО. В этом случае, при подаче декларации в налоговую службу, НДС можно запросить к вычету. При уплате налогов это существенно снижает их размер.

Другие системы налогообложения не предполагают возврат НДС. У индивидуальных предпринимателей, которые используют налоговый режим «доходы минус расходы», есть возможность вычитать платежи по лизингу при расчете базы налога. В этом случае они относятся к категории «Расходы». Если индивидуальный предприниматель использует режим «доходы», то налог не уменьшится. В случае использования этой системы налогообложения, уплата производится из выручки.

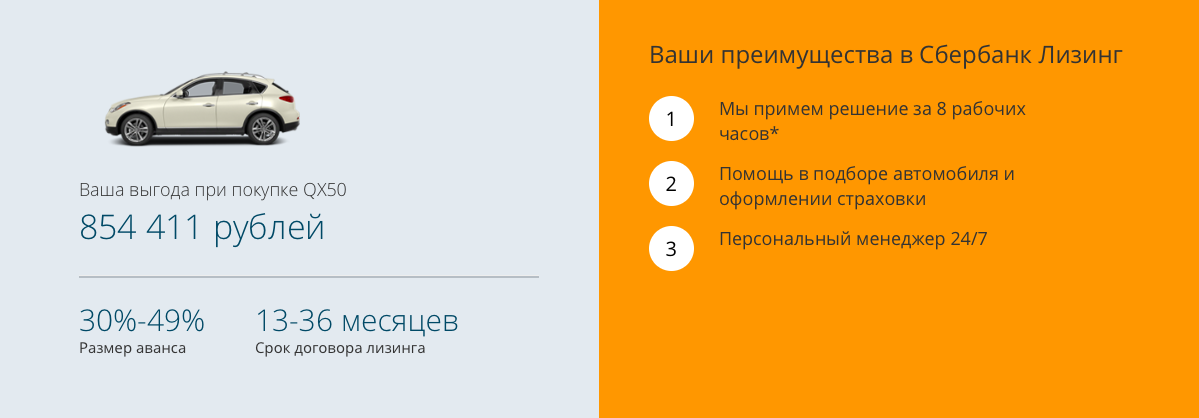

Пример условий лизинга для ИП в СберБанке

Условия сотрудничества с лизинговыми компаниями похожи. Однако могут присутствовать существенные отличия. Так, организация Сбербанк Лизинг предоставляет услугу на следующих условиях:

- Стартовый платеж 15-20 процентов. Если ИП планирует приобретение отечественного транспортного средства, платёж составит 20%.

- Произвести расчёт нужно в течение 1-5 лет.

- Ставка удорожания устанавливается индивидуально.

- Можно купить авто общей стоимостью до 24 млн. руб. Выполняется финансирование транспортных средств следующих марок — Камаз, Урал, Ford, Мерседес-бенц, Volvo, ГАЗ, и прочее.

Особенности покупки авто в лизинг для юридических лиц

Особенность лизинга авто для ООО или ИП заключается в том, что можно взять машины в аренду на длительный срок с последующим ее выкупом. Причем стоимость арендованного имущества значительно снизится за счет прежде внесенных по аренде платежей.

Большим спросом пользуется авто в лизинг для юридических лиц и для ИП, служб эвакуации и других организаций, оказывающих транспортные услуги, нуждающихся в закупке или обновлении автотехники и спецтехники. Так, таксист может легко обзавестись легковой машиной, а сервисная компания по перевозке грузов — грузовыми автомобилями. И для ИП, и для ООО такая программа покупки выгоднее, чем оформление банковского кредита.

В зависимости от того, собирается ли арендующая сторона приобретать авто после истечения договора лизинга или нет, различают финансовый и оперативный лизинг. Первый вариант предполагает последующую передачу машины в собственность арендующей стороны. Такой тип лизинга наиболее распространенный. Во втором случае транспортное средство возвращается арендодателю — лизинговой компании.

Особенности лизинга для ИП

Есть два варианта получения объекта лизинга на время действия лизингового договора:

- объект лизинга остается на балансе лизинговой компании;

- объект лизинга переходит на баланс клиента лизингодателя.

Как бы ни сложилась ситуация, в договоре лизинга нужно обязательно предусмотреть один из этих двух вероятных сценариев отдельным пунктом. Впоследствии объект лизинга балансодержатель должен будет включить в амортизацию материальных средств.

Внимание! Если имущество, приобретенное в лизинг остается на балансе организации-лизингодателя, то ее клиент должен учитывать тот факт, что лизингодатель вполне может включать оплачиваемые им налоги на имущество в ежемесячные выплаты лизингополучателя по лизинговому договору

Важно! Платежи по лизинговый договорам всегда облагаются НДС

Важно! Платежи по лизинговый договорам всегда облагаются НДС

Что еще можно взять в лизинг

Но лизинговые предложения не ограничиваются транспортными средствами. Получить во временное пользование возможно строительную технику, станки, а также различные виды оборудования: производственного, офисного, складского, энергетического и другого. Существует даже лизинг недвижимости.

Лизинг является весьма выгодным вариантом для ИП, желающих развивать свой бизнес, но не располагающих достаточным объемом финансовых средств для покупки имущества. По такой схеме можно получить автомобили или оборудование, пользоваться им и одновременно вносить платежи вплоть до полного выкупа.

Отличие автокредита от лизинга

Лизинг и автокредит очень похожи. Однако это совершенно разные сделки. Чтобы судить об их выгодности и совершить окончательный выбор, нужно знать, чем они отличаются.

Особенности | Автокредит | Лизинг |

|---|---|---|

| Срок рассмотрения заявки | Решение удастся узнать в течение 15-60 дней | Ответ дают в течение 1-5 суток |

| Необходимость в предоставлении имущества в залог | В качестве залога выступает покупаемый автомобиль. Дополнительно финансовая организация может потребовать предоставление иного ликвидного имущества в обременение. | Залог не требуется. |

| Участники соглашения | В договоре купли-продажи фигурирует лишь поставщик авто и предприниматель. Банк занимается рефинансированием сделки. С ним заключается дополнительный договор. | Лизинг предполагает заключение трехстороннего соглашения. В нём фигурирует поставщик, лизингодатель и лизингополучатель. |

| Произведение платежей | Заемщик обязан предоставлять денежные средства ежемесячно. Часть из них идёт на оплату основного долга, другая направляется на погашение процентов. | Производится внесение платежей, которые снижают выкупную стоимость транспортного средства. |

| Срок расчёта с финансовой организацией | Обычно деньги в долг предоставляют не больше, чем на 3 года. | Соглашение может быть заключено на срок до 5 лет. Чем дольше действует соглашение, тем ниже размер ежемесячных платежей. |

| Оформление страховки и официальной регистрации транспортного средства | Все действия должен выполнить сам предприниматель. | Манипуляции осуществляет лизингодатель, но затраты будут включены в размер ежемесячных платежей. |

| Риск гибели транспортного средства | Ответственность несет предприниматель. | Ответственность возлагается на лизинговую компанию. |

| Оформление авто в собственность | Предприниматель сразу становится владельцем транспортного средства. Однако возможность распоряжаться машиной существенно ограничена. Она выступает в качестве залога. | Машина находится в собственности лизинговой компании. Переоформление происходит в момент выкупа. |

| Подтверждение платежеспособности | Банк тщательно выбирает кандидата для получения автокредита. Это делается для того, чтобы снизить риски. Потенциальный заемщик обязан предоставить большой пакет документации. При помощи бумаг подтверждается финансовая состоятельность и стабильность бизнеса. | Если оформляется договор лизинга, пакет документов минимален. Авто в собственность гражданина не передаётся. Поэтому риски для финансовой организации существенно снижены. |

Минусы лизинга

Лизинг очень удобен для покупателей. Он экономит не только деньги, но и время. Но есть у лизинга автомобиля для физических лиц и минусы:

- Выгодно брать лизинг на автомобили только свыше 1 миллиона рублей.

- Покупатель не имеет право распоряжаться автомобилем как своей собственностью: сдавать его в аренду, продавать.

- До окончательного выкупа машина остается в собственности компании.

- При несоблюдении условий договора — просрочке выплат, причинения вреда имуществу — автомобиль будет изъят.

Так ли выгоден лизинг автомобиля? Дать ответ на этот вопрос можно, только если внимательно разбираться в каждом конкретном случае. Если вы собираетесь оформить договор лизинга автомобиля с переходом в собственность, после окончания действия соглашения вы сможете продать его и минимизировать затраты на использование.

Лизинг для юридических лиц: плюсы и минусы

Преимущества лизинга для юридического лица

- Главное преимущество лизинга для юридических лиц – это приобретение имущества за вознаграждение. После окончания срока действия кредитного договора вы вправе выкупить имущество за плату.

- Следующим преимуществом считается минимизация количества документов и упрощенное кредитование.

- Небольшой платеж. Фиксированный платеж устанавливается при подписании кредитного договора и позволяет не вкладывать собственные накопления в стоимость автомобиля.

- Разнообразность видов позволяет каждому юридическому лицу выбрать то, что ему необходимо. При возвратном лизинге организация получает денежные средства равные стоимости автомобиля на рынке.

Лизинг для юридических лиц: плюсы и минусы.

Лизинг для юридических лиц: плюсы и минусы.

Из общих преимуществ, распространяющихся и на юридических лиц, выделяют:

- Каждый лизингополучатель вправе выбрать автомобиль самостоятельно.

- Каждый становится участником партнерских программ и получает субсидию.

- Постановку на учет делает лизингодатель.

- В фиксированную оплату включена стоимость страховки, налога.

- Лизингодатель предоставляет услугу по технической поддержке.

- Замена машины при необходимости лизингополучателя.

Недостатки лизинга юридических лиц

- К недостатку относят переплату за приобретение автомобиля.

- Ухудшения свойств машины за время ее эксплуатации.

- Оформление страхового полиса КАСКО.

- Уменьшение рыночной стоимости машины к окончанию договора.

- Автомобиль- не собственность предприятия, и оно не может им распоряжаться в полной мере.

Вывод

Друзья, деньги любят счёт, а Кнопка всегда восхищалась предпринимателями — героями нашего времени, которые умеют преумножать капиталы и тратить их с умом. Лизинг же — как кредит и банковская гарантия, о которых мы уже писали — это финансовый инструмент, который может принести много пользы, если пользоваться им разумно.

У нас есть партнёр — ARENZA, первая в России лизиновая компания для малого бизнеса, специализирующаяся на сделках с ценником от 100 000 ₽ до 5 млн ₽. Если пришло время помочь бизнесу взять новую высоту, то оставьте заявку на их сайте.

А бухгалтерию доверьте Кнопке — учтём ваши доходы, посчитаем налоги и отчитаемся перед государством. Освободите время от бухгалтерии. Для жизни, радости и великих свершений 🙂

—

Рассказал всем — Станислав Николаев, маркетолог.