ВС засосала опасная трясина

Решение ВС создает опасный прецедент, так как теперь банки смогут удерживать средства добросовестных клиентов по надуманным основаниям, и это дает возможность для злоупотреблений, опасается ведущий аналитик портала BankoDrom Вячеслав Путиловский.

«Требования, которые какой-либо банк может в таких случаях предъявить к клиенту, полностью прописаны в законе ФЗ-115. То есть от клиента совсем не требуется писать сочинение на тему „Как я заработал миллион“, а надо предоставить документы, доказывающие легальное происхождение средств», — сказал он «Ридусу».

Однако в жизни бывают ситуации, когда деньги у человека могут образоваться совершенно легальным путем и при этом получить документальное подтверждение их законного происхождения невозможно.

Самый простой пример: когда гости дарят молодоженам денежные подарки на свадьбе. Ни одному сумасшедшему не взбредет в голову требовать от дарителей расписки о передаче денег, а суммы, которые сыплются на голову новобрачным, могут быть весьма значительными.

Ситуация, сложившаяся после решения ВС, кроме того, создает довольно «несимметричную» ситуацию в отношениях банков и клиентов, добавляет аналитик.

«Ведь если банки в самом деле так заботятся о чистоте денег, они, по идее, должны требовать доказательств их происхождения не тогда, когда вкладчик требует свои средства обратно, а когда он только кладет на свой счет. Однако я что-то не слышал, чтобы банки проявляли подобную щепетильность по приходным операциям», — говорит Путиловский.

В принципе, при всей своей противоречивости решение ВС не создает какой-то безысходности для вкладчиков, поскольку клиент банка по-прежнему может получить свои деньги рядом других способов, подчеркивает он.

«Во-первых, вы можете свои деньги перегнать по безналу в менее вредный банк и снять их уже там. Во-вторых, наличные деньги можно снять через банкомат — ведь ваши средства банком не заморожены. Просто в последнем случае банк сделает всё, чтобы суточный лимит снятия наличных был минимальным», — поясняет эксперт.

Хотя случаи, когда человеку может понадобиться, скажем, миллион рублей наличными здесь и сразу, достаточно редки. Обычно человек заранее знает о предстоящей крупной покупке и поэтому может снимать нужную сумму частями, потратив на это несколько дней. Но в итоге необходимая сумма все равно будет у него на руках, вопреки любым «козням» жадного банка.

По каким причинам банк могут лишить лицензии

Известно, что Центробанк периодически проверяет действующие финансовые структуры. Однако не всем понятны основания, по которым у банков отзывают лицензии и закрывают их. А самое главное – что при этом происходит с вкладчиками? Как им вернуть свои деньги?

Если в небольшом банке ежедневно проводятся тысячи операций, то крупные игроки финансового рынка выполняют в десятки раз больше таких действий:

- приобретают ценные бумаги, активы и пр.;

- переводят деньги;

- оформляют кредиты;

- открывают счета;

- вкладывают финансы.

Прежде чем перейти к вопросу о том, как вернуть деньги из обанкротившегося банка, следует узнать возможные причины банкротства и лишения лицензии. Во всех кредитных организациях есть финансовый мониторинг, который контролирует законность любых сделок. В случае возникновения малейших подозрений, операция или счет блокируется. Кроме того, ЦБ может в любой момент проверить, как выполняется наблюдение. Если в деятельности какого-то банка выявляются нарушения, то в отношении него устанавливаются штрафные санкции. Повторные проблемы дают основание отозвать у него лицензию.

Подозрительные операции, которые могут создать серьезные проблемы банку:

- Счета для юридических лиц. Обычно фирмы-вкладчики настолько тщательно проверяются банками, что открыть счет им бывает довольно непросто. При наличии любых сомнений в репутации и деятельности компании ей в этом отказывают. Такое случается очень часто, хотя и не все об этом знают. Жесткие проверки действительно необходимы, иначе финансовые учреждения могут пропустить сомнительные операции и лишиться своей лицензии.

- Пластиковые карты. Их владельцы ведут себя предсказуемо: снимают наличные в банкоматах, оплачивают свои покупки и пр. Но когда операция выглядит нелогично, это сразу вызывает подозрение, и карта блокируется. Предположим, человек работает только с наличными деньгами, причем с мелкими купюрами. Ему приходится каждый день класть на счет через банкомат крупные банкноты (5 000 рублей) и сразу же снимать аналогичную сумму мелкими деньгами. Так вот, его карту заблокируют максимум через 2 – 4 недели.

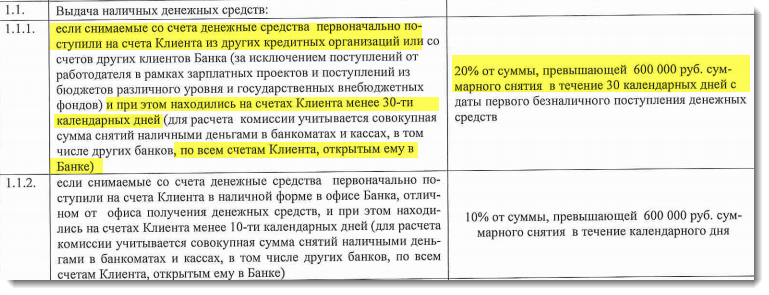

- Переводы. Регулярные перемещения крупных сумм (более 600 000 рублей) физическими или юридическими лицами проверяет мониторинг. Такие переводы должны иметь веские основания. Лучше всего заранее согласовать их с банком, предоставив документы о происхождении денег.

Кредитную организацию также могут закрыть из-за того, что она не имеет возможности выполнять свои обязательства перед клиентами. Возможно, вам известна ситуация, которая произошла с банком «Связной». Он выдавал так много кредитов, что ЦБ принял решение провести проверку. После всех подсчетов выяснилось, что количество должников превысило допустимую норму. А значит, финансовое учреждение потеряло столько денег, что больше не могло выполнять свои обязательства перед клиентами. В связи с этим его деятельность решили прекратить.

Ещё одна операция, которая часто приводит к лишению кредитных организаций лицензии – обналичивание денег. Когда руководство одного из крупнейших российских банков «Мастер Банк» уличили в нарушении статьи 174 Уголовного кодекса РФ, разразился большой скандал. Несмотря на хорошую репутацию и масштабность данной кредитной организации, незаконный вывод средств ей всё же не простили.

Некоторые иностранные банки имеют двухсотлетнюю историю. Однако в России таких нет. Поэтому, чтобы никогда не сталкиваться с вопросом, как вернуть деньги из обанкротившегося банка, рекомендуем вам отдавать предпочтение финансовым учреждениям с государственным управлением. Конечно, это вовсе не значит, что другие банки хуже. Но таким образом вы увеличите шансы сохранить или вернуть свои деньги.

Что нужно делать в случае отказа в выдаче вклада?

Если в отделении банка говорят, что у них нет достаточной суммы для возвращения вклада, это не обязательно значит, что вас пытаются обмануть. Можно договориться и получить деньги в другом отделении или оформить безналичный перевод.

Если же дело действительно нечисто и мирные переговоры провалились, в первую очередь пишите в банк официальное заявление о том, что требуете вернуть средства. Пишется оно в двух экземплярах, и сотрудники банка обязаны поставить печать на обоих. Это нужно, чтобы зафиксировать обращение в кредитную организацию и документально подтвердить отказ банка выполнить обязательства.

Если в банке разводят руками и отказываются принимать заявление, есть беспроигрышный способ – отправить его заказным письмом.

Многие банки сдаются уже после столь простых действий, так как понимают: клиент готов идти до конца. Но если этот способ не подействовал, придётся решать дело в судебном порядке.

Первое и главное действие – нанять грамотного юриста. Впрочем, в большинстве подобных случаев суд встаёт на сторону истца. Если дело решится в вашу пользу, вы получите назад свои средства, а также штраф от банка за нарушение условий договора.

К ситуации, когда банк требует документально подтвердить происхождение средств, нужно быть готовым заранее. Держите при себе договоры о займах, купле-продаже, декларации о доходах.

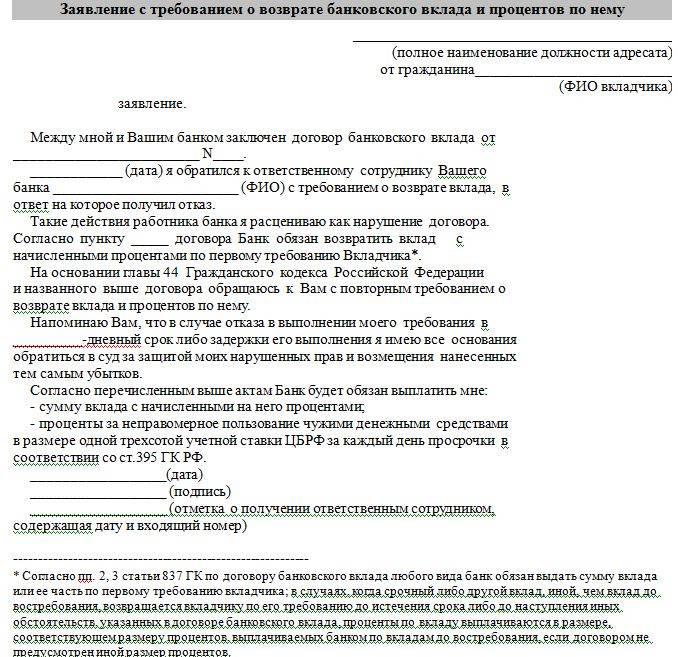

В случае незаконного отказа в возврате вклада необходимо добиться, чтобы банковский сотрудник оформил отрицательный ответ в письменном виде. Для получения документа следует прийти в офис банка лично и попросить вернуть деньги, предоставив паспорт и договор. Затем потребуется составить письменную претензию на имя руководителя кредитной организации.

В претензии необходимо указать следующую информацию:

- наименование отделения банка, его адрес и контакты;

- ФИО вкладчика, его адрес проживания и контакты;

- сведения о заключенном договоре вклада (дата и номер, условия, срок действия);

- сведения об обращении за возвратом денег;

- ответ с указанием причин, по которым банк не вернул депозит;

- просьбу выплатить конкретную сумму и проценты по ней;

- дату и подпись.

Если банковский сотрудник отказывается принимать заявление, следует обратиться в головной офис. Также можно направить обращение заказным письмом с уведомлением.

Банк обязан дать ответ на претензию и вернуть деньги вкладчику при незаконном отказе. В случае незаконного отказа клиент вправе обратиться в суд за защитой своих прав.

Если вы не согласны с величиной компенсации

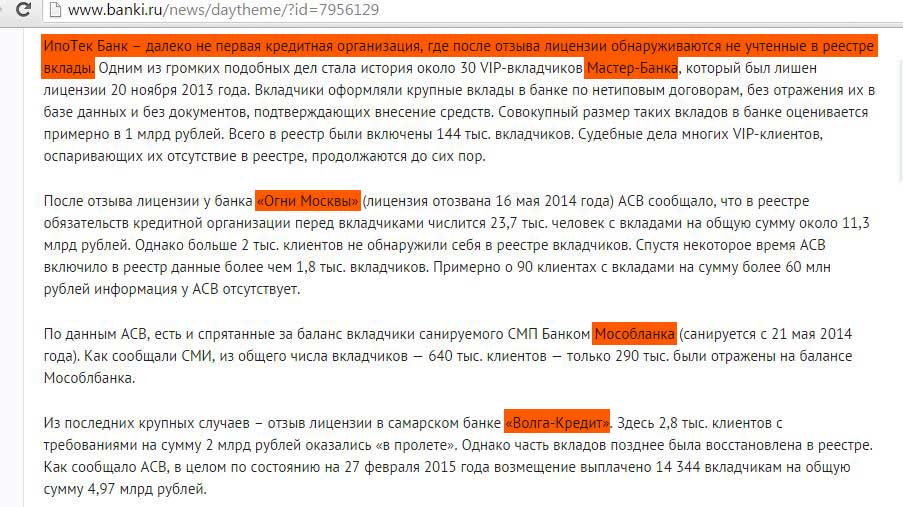

Сумма компенсации указывается в реестре АСВ. Подавая запрос на страховую выплату, вы получите на руки выписку из этого списка. Наиболее распространенные «сюрпризы», с которыми сталкиваются вкладчики:

- В одном банке было оформлено несколько депозитов на общую сумму свыше 1,4 млн. рублей, но выплата предлагается только в размере 1,4 млн. рублей;

- Был открыт один вклад в сумме менее 1,4 млн. рублей, но сумма процентов по нему оказалась таковой, что страховой максимум был превышен, и АСВ предлагает компенсировать меньше процентов, чем положено;

- Депозит частично оказался «тетрадочным», т.е. не был оформлен необходимым образом и отражен полностью на счетах банка.

В указанных ситуациях следует подать заявление в Агентство с требованием пересмотреть величину компенсации. Обязанности АСВ в таких случаях:

- В течение 10 ближайших дней направить в банк-агент запрос о предоставлении разъяснений.

- В течение 5 дней сообщить вкладчику о возможности изменения суммы компенсации и данных реестра (если на то будут основания).

Если по вопросу о пересмотре суммы страховой выплаты будет принято положительное решение, деньги поступят на счет клиента банка-банкрота в установленном порядке. Если ответ будет не в пользу вкладчика, решить вопрос можно будет лишь в судебном порядке.

Если Вы, Ваши родственники либо близкие люди пострадали от деятельности банков, лишённых лицензий, либо столкнулись с невозможностью вернуть денежные средства самостоятельно,

Незаконные основания

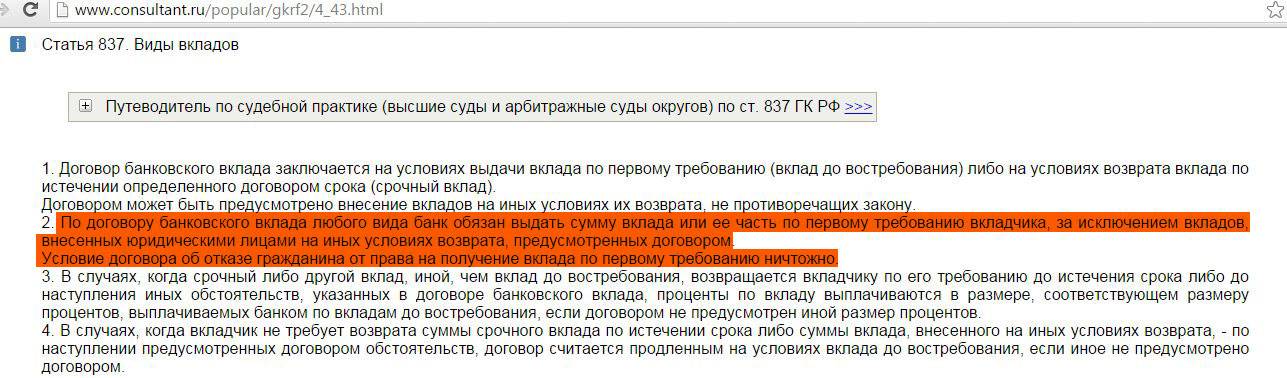

Банк может не выдать деньги из-за отсутствия нужной суммы в кассе. С одной стороны, это противоречит ГК РФ Ст. 837, согласно которой вклад должны вернуть по первому требованию. С другой стороны, сроки точно не оговорены, поэтому банк может прописать пункт в договоре, обязывающий вкладчика уведомить его о намерении снять крупную сумму со счета за несколько дней. О каких именно суммах нужно уведомлять, также прописано в договоре.

В любом случае вернуть деньги обязаны не позднее семи дней с даты получения соответствующего письменного заявления клиента — об этом сказано в ГК РФ Ст. 859.

Если банк долгое время всячески увиливает от своих обязательств, ссылаясь на недостающую сумму в кассе, технические проблемы или иные причины, то это может свидетельствовать о финансовых проблемах кредитно-финансовой организации и предвещать ее скорое закрытие.

Вам нужно добиться от сотрудников письменного отказа в выдаче денег. Если этого не делают, то необходимо составить соответствующую претензию в двух экземплярах и потребовать принять ее, то есть прописать дату принятия и поставить печать. Один экземпляр останется у банка, второй у вас. С этой претензией можно обращаться в ЦБ РФ или напрямую в суд, одновременно заявив ходатайство о наложении ареста на имущество банка в размере вашего вклада. Впоследствии можно добиться возврата процентов за пользованием деньгами сверх срока договора. Обычно банк понимает, что действует незаконно, поэтому письменной претензии достаточно для возврата средств.

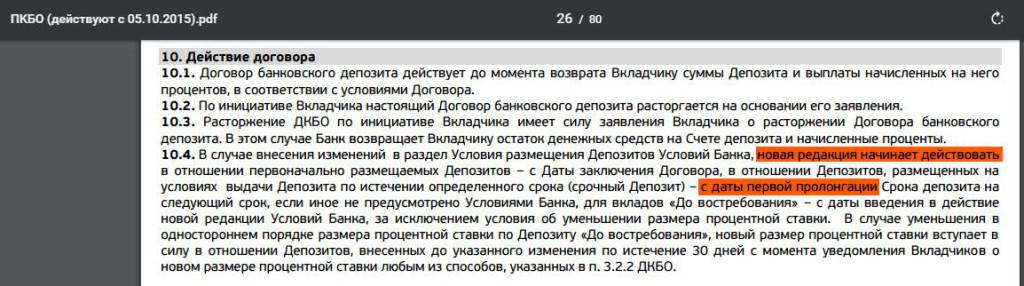

Может ли банк в одностороннем порядке понижать ставки по вкладам

Банк не составляет для каждого вкладчика свой договор. Чаще всего вклады открывают по договору присоединения или оферте. То есть у банка есть общие условия обслуживания — вкладчики просто с ними соглашаются, когда открывают счет или продлевают вклад.

Дело в том, что накопительный счет — это не вклад. У него нет срока, в течение которого начисляются проценты. Поэтому на такие счета не распространется норма гражданского кодекса о процентах на вклад, которые банк не может уменьшить до конца срока действия договора.

Если банк предупредил вас о снижении ставки до пролонгации договора или вы заключаете новый договор, в понижении ставки нет нарушения. Вы можете отказаться от пролонгации, забрать свои деньги, отнести их в другой банк или вложить куда-нибудь.

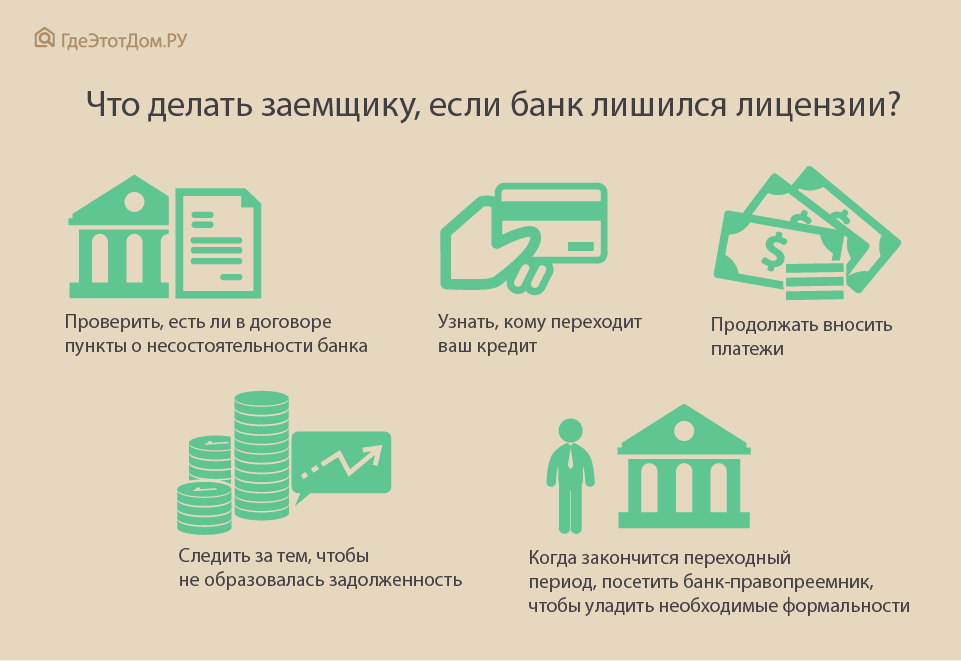

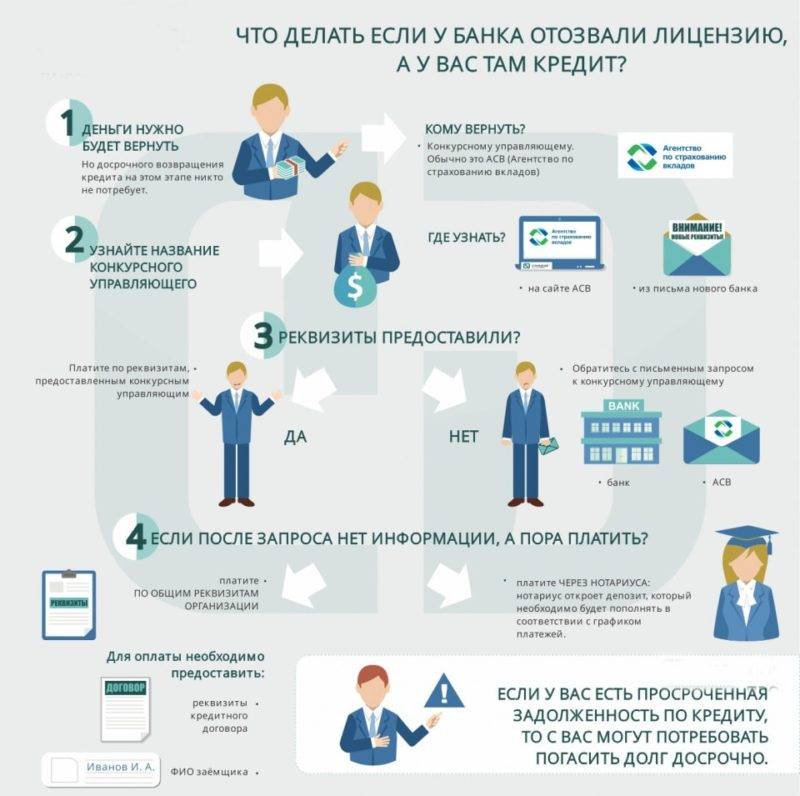

Нужно ли возвращать кредит «лопнувшему» банку

У клиентов-заемщиков разорившегося банка тоже возникают вопросы. Что будет с полученной ипотекой? Следует ли продолжать выплачивать кредит? Если банк лишился своей лицензии, то кому тогда платить?

Важно знать, что обязанность по кредитным выплатам не исчезает даже в том случае, когда банк признали обанкротившимся. В обязанности временной администрации входит определение нового правопреемника по всем прибылям и долгам. Поэтому, узнав о закрытии банка, быстрее отправляйтесь в любое отделение и узнавайте у сотрудников новые реквизиты и график погашения своего кредита

Те, кто проигнорируют выполнение кредитных обязательств и не станут платить, получат штрафные санкции (новый правопреемник начислит пени за просрочку). Спустя некоторое время на таких заемщиков могут подать в суд

Поэтому, узнав о закрытии банка, быстрее отправляйтесь в любое отделение и узнавайте у сотрудников новые реквизиты и график погашения своего кредита. Те, кто проигнорируют выполнение кредитных обязательств и не станут платить, получат штрафные санкции (новый правопреемник начислит пени за просрочку). Спустя некоторое время на таких заемщиков могут подать в суд.

Однако при наличии у клиента вложений и кредита в одном и том же финансовом учреждении, ему вернут деньги с вычетом из них суммы займа.

Банк не отдает вклад. Общая инструкция

1 Пишите претензию в банк.Какую бы причину Вам ни озвучил банк в качестве основания для отказа в выдаче денежных средств, необходимо зафиксировать сам факт такого отказа на бумаге.

— суть проблемы;— номер вашего договора и контактные данные;— основные законы, которые нарушил банк;— обязательно заявите, что в случае неудовлетворения вашей просьбы Вы обратитесь в суд;

Жалобу нужно составить в двух экземплярах (примеры претензий можно посмотреть здесь: Образец 1, Образец 2), причём на своем экземпляре обязательно добивайтесь отметки, что Ваша претензия принята банком под таким-то номером, такого-то числа. Если сотрудники банка отказываются принимать у Вас претензию, тогда ее нужно будет принести в головной офис банка или отправить заказным письмом с описью вложения.

Обычно проблема решается уже на этом этапе. Банку не нужна лишняя огласка, многие кредитные организации всё-таки заботятся о своей репутации и стараются урегулировать возникшие споры до суда.

2 Подаём на банк в суд.Многим кажется, что подавать в суд на банк бесперспективно, что у банка высококлассные юристы, которые помогут банку выйти сухим из воды практически в любой ситуации.

Однако это не так, суд очень часто становится на сторону вкладчиков. Даже опытный юрист банка не сможет доказать, что кредитной организации позволено нарушать гражданский кодекс Российской Федерации и закон «О защите прав потребителей».

Для начала давайте рассмотрим основные статьи Гражданского Кодекса, на которые стоит опираться в составлении искового заявления.

А) Прежде всего стоит обратить внимание на ст.3 пункт 2 ГК РФ. Гражданское законодательство состоит из Кодекса и федеральных законов, которые не должны противоречить Кодексу. В) Ст

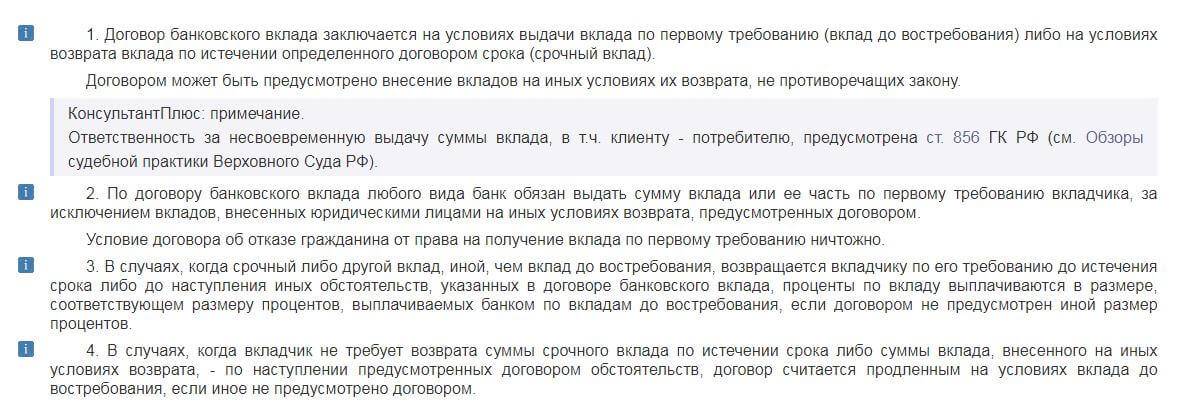

837 ГК РФ пункт 2. Условие договора банковского вклада об отказе гражданина от права на получение вклада по первому требованию ничтожно

В) Ст. 837 ГК РФ пункт 2. Условие договора банковского вклада об отказе гражданина от права на получение вклада по первому требованию ничтожно.

Отношения между банком, предоставляющим услуги, и клиентом, как потребителем этих услуг, подпадают под действие закона «О защите прав потребителей».

Итак, вооружившись Гражданским Кодексом Российской Федерации, а также законом «О защите прав потребителей», подаём иск о защите прав потребителей в суд (примеры исков о возврате вклада и защите прав потребителя смотрим тут: Образец 1, Образец 2, Образец 3).

Согласно ст. 17 закона «О защите прав потребителей» место рассмотрения мы выбираем самостоятельно: по месту своего жительства или пребывания, по местонахождению банка, а также по месту заключения или исполнения договора:

Госпошлину также платить Вам не нужно.

Требуем возместить убытки, ссылаясь на ст.28 пункт 1 закона «О защите прав потребителя»,

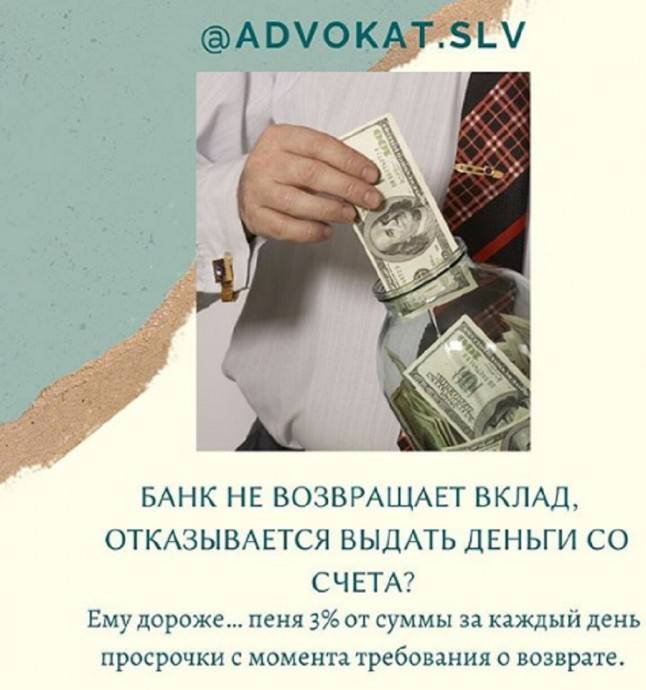

а также на п.5 ст.28, требуя уплатить неустойку в размере 3% за каждый день просрочки:

Не забываем также упомянуть ст. 31, п1 и п3, о сроках урегулирования претензии (10 дней):

Обязательно упоминаем ст. 395 ГК РФ о незаконном пользовании чужими деньгами и причитающиеся Вам за это проценты;

Требуем возместить моральный вред согласно статье 15 ФЗ «О защите прав потребителя»:

Согласно статье 13, п. 6 ФЗ «О защите прав потребителя» требуем взыскать с банка штраф в размере 50% от суммы предъявленных к банку требований за нежелание добровольно разрешить спор:

Также требуйте возмещение судебных расходов согласно ст. 98 ГПК РФ:

Тягаться с банком в суде Вам может помочь Общество по защите прав потребителя. Вот пример выигранного с помощью этой организации дела в отношении Мособлбанка. Также здесь представлены другие примеры решений суда — по Мособлбанку и Интерпрогрессбанку.

О своём положительном опыте пишите на электронную почту, присылайте свои образцы исковых требований и примеры решений суда для размещения в открытом доступе. Эта информация поможет клиентам в будущих спорах.

В каких случаях отказ в возврате вклада незаконен?

Когда клиент приносит деньги на депозит, то ему обещают максимально выгодные процентные ставки, простые условия снятия денег, если они ему срочно понадобятся и так далее, одним словом – стараются всячески угодить, лишь бы он не ушел к конкурентам. Но как только вкладчик принял решение забрать сбережения, то сразу же становится настоящим врагом банковской системы.

Менеджер пойдет на любые уговоры, чтобы клиент продлил договор. Также он может задать довольно нескромный вопрос, зачем человеку его деньги. Пусть лучше лежат под проценты. И когда никакие доводы не помогли, сотрудник может сообщить, что банк не выдает вклад, так как в кассе нет наличных.

https://www.youtube.com/watch?v=ytpressru

Эта ситуация очень распространена. Правду нужно искать в договоре. В нем указывается за сколько дней клиент должен заказывать деньги. Если сумма небольшая, то ее сразу выдают. Наличные на крупную сумму банк обязан подготовить в течение трех дней и выдать депозит в полном объеме клиенту.

Еще одной манипуляцией с деньгами вкладчиков является автопролонгация договора. Если средства клиент не забрал в день окончания депозита, то на следующий день они размещаются на новый срок. Для снятия доступны только проценты.

Другие задержки по возврате депозита являются противозаконными.

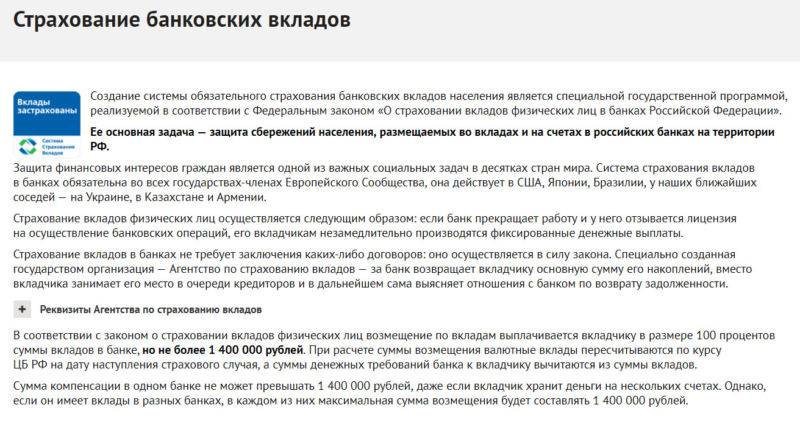

Банки не отдают деньги из-за проблем с ликвидностью. Это первый звонок, что учреждение испытывает серьезные финансовые проблемы. Если ситуация выйдет из-под контроля, то Центробанк отзывает лицензию и объявляет его банкротом. В этом случае деньги вкладчикам возвращает Агентство по страхованию вкладов.

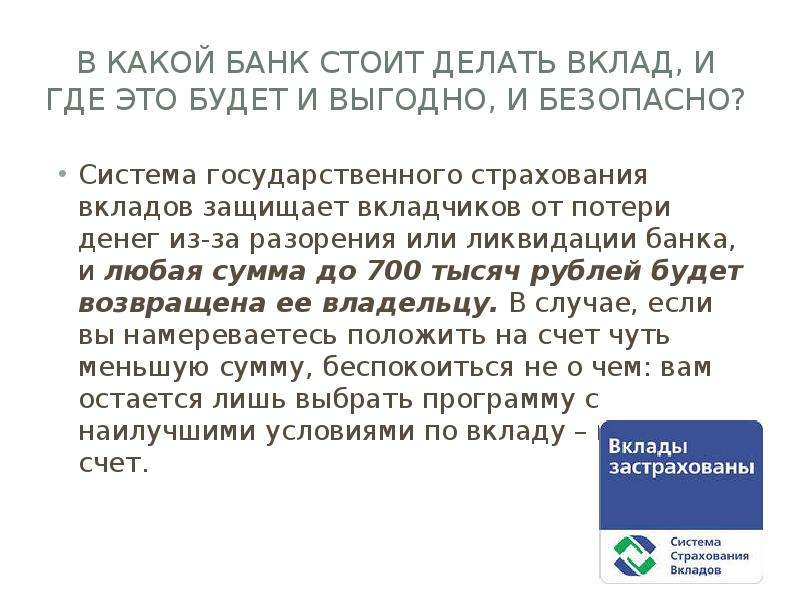

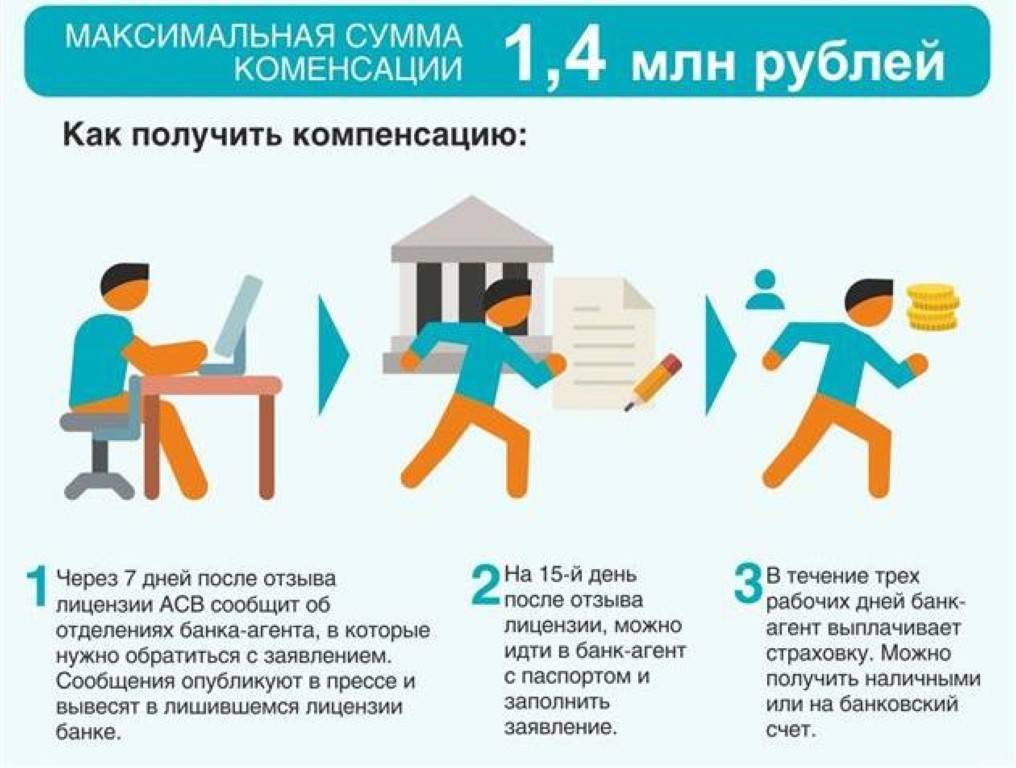

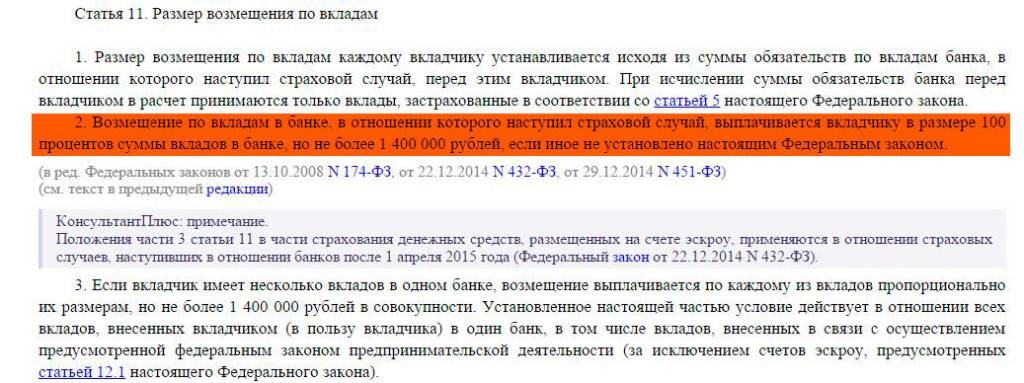

Максимальная сумма компенсации на одного клиента – 1 400 000 рублей. Выплачивается она только в национальной валюте. Депозиты в иностранной валюте пересчитывают по курсу Центробанка и выдают в рублях.

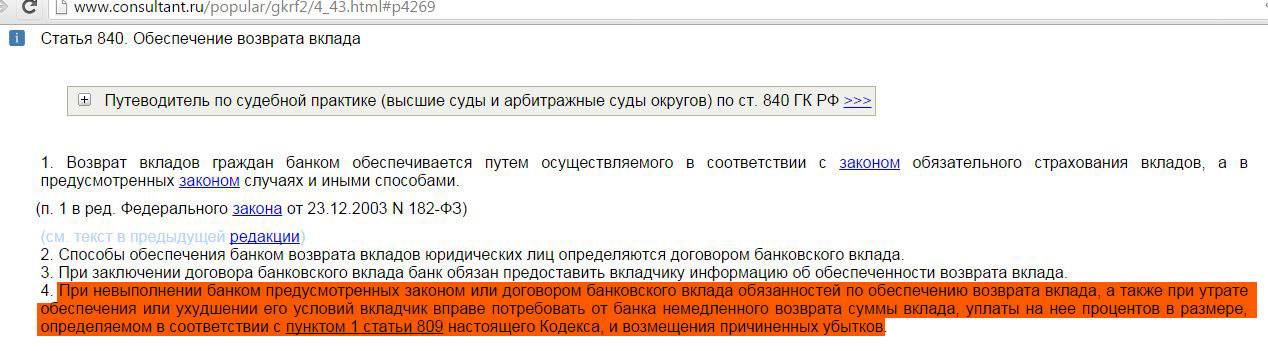

В соответствии с частью 2 статьи 836 ГК РФ банк обязан выдать сумму вклада по первому требованию вкладчика с уплатой процентов по нему.

Существуют ситуации, когда банк не возвращает вклад клиенту на законных основаниях:

- При подозрении в легализации (отмывании) доходов у клиента могут быть запрошены сведения со счета другого банка, из которых видно источник поступления.

- Гражданин, предоставивший недействительный паспорт, лишается права на возврат вклада до замены документа, удостоверяющего личность. Вместо него может быть предоставлен загранпаспорт или временное удостоверение.

- На счета клиента наложен арест судебными приставами в связи с неисполнением обязательств по исполнительным документам.

Если у вас возникли сомнения по поводу законности отказа банка в возврате депозита, рекомендуем обратиться к квалифицированному адвокату. Он проанализирует сложившуюся ситуацию, разъяснит, что нужно сделать для возврата денег, и поможет подготовить необходимые документы.

ЦБ РФ внимательно следит за законностью осуществления банковской деятельности. При обнаружении факта нарушения прав вкладчиков кредитной организации грозит отзыв лицензии.

Отказ в выдаче депозита является незаконным, если:

- У банка нет денег и он не отдает вклад по этой причине. Кредитная организация обязана заказать необходимую сумму через инкассацию и выдать клиенту деньги.

- Кредитная организация ссылается на закон о легализации доходов от 07.08.2001 года № 155-ФЗ без достаточных на то основаниях. В законе конкретно указано, какие операции с вкладами попадают под контроль проверяющих органов. Банк не вправе блокировать любой вклад по своему усмотрению.

- Сотрудники банка совершили мошеннические действия по присвоению чужих денежных средств. Виновные лица могут быть привлечены к уголовной ответственности.

○ Что такое залог и депозит за квартиру при аренде.

Залог и депозит при заключении арендной сделки – понятия, имеющие существенные различия.

«Исполнение обязательств может обеспечиваться неустойкой, залогом, удержанием вещи должника, поручительством, независимой гарантией, задатком, обеспечительным платежом и другими способами, предусмотренными законом или договором (п. 1 ст. 329 ГК РФ)».

Как следует из настоящего закона, залог является гарантийной суммой, которая может быть использована для погашения долга, в случае его образования. Например, она может быть использована как оплата за последний месяц проживания.

Что касается депозита – это финансовые средства в установленном сторонами размере (обычно равняется месячной оплате). Это своеобразная страховка арендодателя, которая будет компенсировать ущерб его имуществу, в случае его нанесения. Понятие страхового депозита не отражено в законодательстве, он приравнивается к обеспечительному платежу.

- «Денежное обязательство, в том числе обязанность возместить убытки или уплатить неустойку в случае нарушения договора, и обязательство, возникшее по основаниям, предусмотренным пунктом 2 статьи 1062 настоящего Кодекса, по соглашению сторон могут быть обеспечены внесением одной из сторон в пользу другой стороны определенной денежной суммы (обеспечительный платеж). Обеспечительным платежом может быть обеспечено обязательство, которое возникнет в будущем.

- При наступлении обстоятельств, предусмотренных договором, сумма обеспечительного платежа засчитывается в счет исполнения соответствующего обязательства (п. 1 ст. 381.1)».

Регулирование банков

Центральный банк ведет постоянный мониторинг за деятельностью банковских организаций на основании предоставляемой ему балансовой отчетности. В случае установления нарушений банком соответствующих нормативов, к нему могут применяться различного рода меры давления. Также, если банковская организация не отражает на своем балансе неспособность исполнить требование клиентов, скрывает различные конструктивные проблемы и искажает существующее положение дел, государственный регулятор может лишить его лицензии, а также применить временные меры стабилизационного характера.

Как показывает история, в независимости от того, с какими объемами работает банковская организация, в случае возникновения проблем банк старается их всячески скрыть.

Дабы не произошло заведомого обмана, вкладчику следует:

- После выполнения всех вышеперечисленных действий, снять копии с собственного заявления (с наличием всех требуемых пометок банка), а также ответного письма банковской организации, в которой указаны причины не возврата депозита;

- Направить копии документов в территориальное управление Центробанка;

- Сообщить государственному регулятору, что банк не выполняет перед своими клиентами взятые на себя обязательства.

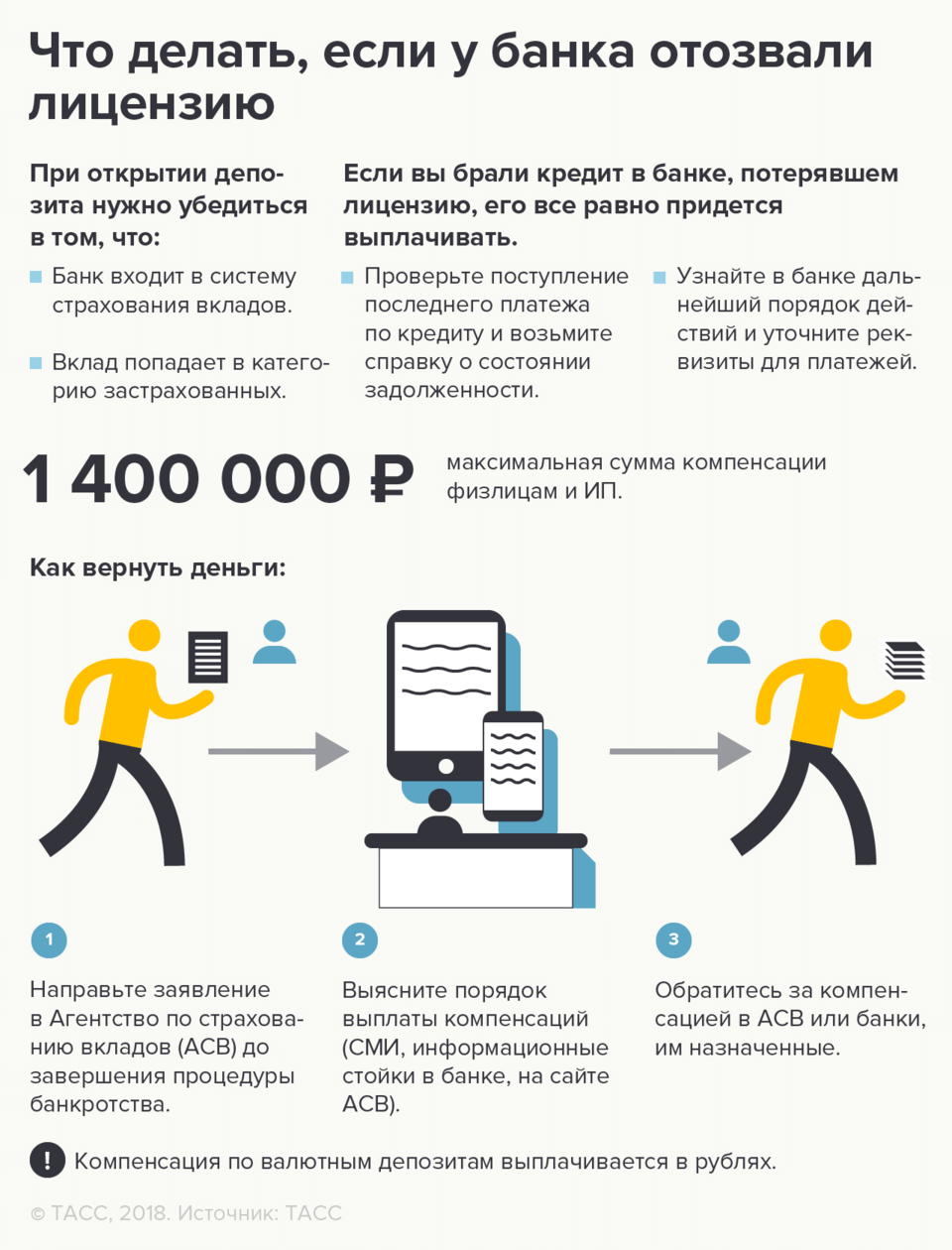

Как возвратить деньги, если у банка отозвали лицензию

После того, как банк РФ лишают лицензии, Агентство страхования вкладов размещает на своем сайте данные о том, в какое время и где можно будет получить компенсацию по депозиту. Публикуется список банков-агентов, т.е. организаций, которые станут проводить выплаты.

Ничего сложного в подаче запроса на компенсацию нет: в офисе агента необходимо написать соответствующее заявление (потребуется только паспорт). После чего ожидать выплату. Суммы покрытий по валютным депозитам рассчитывают по курсу Центробанка РФ на день лишения банка лицензии. Средний период ожидания компенсации – один-два месяца с момента подачи заявки.

Если сумма – свыше 1,4 млн. рублей…

В таком случае после получения основной части компенсации, требуется подать в АСВ новый запрос. После того, как активы и имущество банка-банкрота будут реализованы, при условии, что после всех выплат останутся средства, расчеты будут произведены и по таким заявкам. Но сразу скажем о том, что денег может и не хватить.

Возможные проблемы

Подавляющее число физических лиц обслуживаются в территориальных отделениях банков, которые не имеют собственного баланса. В данном случае, от вкладчика могут принять заявление, но при этом отказать в предоставлении письменного ответа о причинах невозможности вернуть вклад. Мотивируется это просто, что отсутствует собственный баланс, а также нет соответствующих должностных полномочий.

В данном случае, верным решением будет отснять копии с заявления, принятого в отделении банка, и направить ее в головной офис организации с требованием выполнить обязательства, ясно указанные в законодательстве России. Также целесообразно отправить копию заявления в Центробанк, осуществляющего юридический контроль за всеми банками, действующими на территории страны.

Как уберечь себя от подобных ситуаций

Дабы не попасть в ситуацию, когда банк не возвращает вклад, следует, перед тем как вложить деньги, внимательно перечитать двусторонний договор. Ведь в соглашении вполне может быть указано исключительное право банковской организации на перевод вклада из категории бессрочных депозитов в срочные. Тогда придется оспаривать не незаконные действия финансовой организации, а непосредственно данную часть соглашения.

Также важно помнить, что не возвращают депозиты только проблемные банки, а также лишенные лицензии. Следовательно, перед принятием решения необходимо проверить выбранный банк на наличие у него проблем

Для этого можно воспользоваться официальным сайтом Центрального банка России, где содержится список проблемных организаций. При отзыве лицензии вам будет необходимо обратиться в Агентство по Страхованию вкладов, чтобы получить застрахованную сумму.

По каким причинам банки лишаются лицензий:

- Центробанком был установлен факт предоставления недостоверной информации для приобретения лицензии;

- Решение временного администратора банка о невозможности организации соответствовать требованиям ЦБ России.

Еще одним фактором, указывающим на несостоятельность банка, является отсутствие у него любых операций (после получения лицензий), прописанных в регламенте банковской деятельности.

Застрахованный депозит – что это?

В РФ действует специально разработанная схема страхования вкладов. Процедура компенсации депозитов клиентам банков-банкротов осуществляется в соответствии с регламентами ФЗ №177 от 2003 года. Вопросы по возмещению рассматриваются Агентством страхования вкладов физических лиц (сокращенно, АСВ).

Основные задачи организации:

- Восстанавливать право на компенсацию вкладов клиентам банков-банкротов, которые пропустили сроки подачи заявки на назначение страхового покрытия депозита по веским причинам;

- Размещать на своем официальном сайте перечень банков-агентов и сведения о начале компенсационных выплат;

- Выбирать банковские организации, которые станут выступать агентами по компенсационным выплатам;

- Определять состав ликвидационных комиссий для банков-банкротов для реализации активов.

Получить компенсацию по вкладу, размещенному у банка-банкрота, можно только в том случае, если депозит соответствует ряду условий.

Что делать в случае отказа

Ситуации бывают разными. Если одни клиенты могут ждать, пока финансовая компания решит вопрос и пригласит получить деньги, то другому вкладчику нужно «здесь и сейчас».

Что делать, если сотрудник банка отказывает:

- Запросить письменный отказ. Для этого следует написать заявление на имя директора офиса, в котором указать личные данные, номер договора вклада и требование получить деньги в дату обращения.

Менеджеры клиентского зала могут принять заявление, но ответ готовит только руководитель. В результате этого следует запросить копию документа, где специалист укажет дату принятия, ФИО, должность и подпись.

- Уточнить сроки получения ответа. Если менеджер банка обязуется предоставить ответ спустя несколько часов, то стоит дождаться решения. Когда сотрудник финансовой компании предлагает подождать ответа несколько дней, следует обращаться с жалобой в суд.

- Обращаясь в суд, следует заполнить претензию. Строгой формы документа нет. Главное – это корректно указать данные и приложить документы, чтобы судья смог принять решение. По итогам рассмотрения документов получить решение.

На практике все дела решаются в пользу клиента. Помимо суммы вклада банк обязывают выплатить компенсацию за неправомерное пользование чужими деньгами. Дополнительно может быть назначена выплата за компенсацию морального вреда.

Условия досрочного снятия вклада

Банки всегда действуют в своих собственных интересах, поэтому предлагают самые выгодные услуги только с жесткими и важными для себя условиями. Это касается как кредитов, так и вкладов. Срок вклада подразумевает фактическое обладание банком вашими деньгами и возможность их использования. Поэтому вклады с самыми высокими процентами практически всегда содержат условия по ограничению досрочного расторжения депозита.

Снимать деньги с вклада можно в двух формах:

- снять деньги частично, оставив какую-то сумму;

- снять все деньги и полностью закрыть вклад.

Снять часть денег без потери процентов можно только в том случае, если у вас в договоре по депозиту прописана такая возможность. Но и в этом случае банки обычно вносят в договор пункт о том, какая минимальная сумма всегда должна лежать на вкладе. А если в договоре вообще не предусмотрена возможность снять часть денег, то банк имеет полное право применить к вам свои штрафные санкции, которые также обычно прописываются в договоре.

В случае если вы хотите полностью снять все деньги и провести досрочное расторжение договора вклада, в первую очередь надо также смотреть на то, какой именно договор с вами заключен, и какой у вас вклад.

Все вклады можно разделить на две большие группы:

- срочные вклады, в которых конкретно определен срок, на который вы размещаете свои деньги в банке и раньше которого деньги забрать без последствий нельзя;

- вклады до востребования, которые подразумевают возможность в любой момент получить свои деньги без штрафных санкций.

Первая группа вкладов всегда относится к более выгодным вкладам с точки зрения предлагаемых условий и начисляемых процентов, потому что банк берет с вас некоторое обязательство о том, что он точно будет владеть вашими средствами какое-то конкретное время.

Что касается вкладов до востребования, то в этом случае у банка уже нет такой гарантии, поэтому он устанавливает очень низкие проценты. Это касается всех вкладов с возможностью досрочного расторжения, которая прописана сразу в договоре.

Если у вас срочный вклад, то за досрочное снятие всех денег и его закрытие банк применит штрафные санкции.

К счастью, в настоящее время вопрос штрафов за досрочное закрытие вклада строго регулируется федеральным законодательством, и банки не могут полностью самостоятельно регулировать этот важный вопрос.

У банка остаются только возможности манипуляций с процентами, поэтому штрафные санкции могут выглядеть следующим образом:

- самый жесткий способ заключается в том, что банк фактически меняет тип вклада, и пересчитывает все проценты за весь период от открытия до закрытия не по ставкам срочных вкладов, а по ставкам вкладов до востребования, а разницу потом вычтет из общей суммы вклада;

- банк может просто снизить действующую ставку по срочным вкладам на половину, на треть и т.п., а потом тоже пересчитать все проценты;

- может быть применен и метод сочетания за определенный период (например, год) ставки по срочным вкладам, а за оставшийся период до даты расторжения договора ставки по вкладам до востребования;

- банк может установить какие-то отчетные периоды (например, 3 месяца), в которые будет действовать ставка по срочным вкладам, а в последний период, которые меньше, чем отчетный, ставка по вкладам до востребования.

Самый главный вывод для всех вкладчиков заключается в том, что банк в любом случае обязан по вашему требованию выдать вам все деньги с вклада, и не имеет право применять такие санкции, которые урезают изначальную сумму вашего депозита.