Последствия невыплаты кредита

При наступлении сложной ситуации все задумываются, что будет, если не платить кредит. Во многом все зависит от степени сложности ситуации, от того, насколько будет затянута просрочка.

Самыми первыми последствиями несвоевременного внесения платежа являются начисления банком штрафов и пеней

Важно еще до получения займа внимательно изучить условия кредитного договора, так как именно здесь содержится вся информация о размерах неустойки. Она может измеряться в процентах от размера просроченного долга или устанавливаться в виде фиксированной суммы

Следующим шагом, который предпринимает банк по отношению к должнику, — передача информации в кредитное бюро. Подобные отрицательные отзывы кредитора приводят к тому, что получить новый займ в этом и другом банке будет сложнее. При этом вероятность отказа будет больше, если задержка оплаты будет слишком длительной.

Если начисление кредитором штрафов не вынудит заемщика внести платеж, к востребованию долга будет привлечена служба взыскания. Ее сотрудники в течение трех месяцев будут общаться с самим заемщиком, его работодателем и родственниками. При этом должнику предоставляется еще один шанс решить проблему мирно – путем реструктуризации.

Если служба взыскания не добьется результата в ходе своей работы, банк выставит требование о полном погашении долга. Для его исполнения отводится три месяца. По окончании этого срока банк подает иск в суд. С определенной стороны такая ситуация является самой выгодной для заемщика. Объясняется это просто – суд по окончанию процесса фиксирует сумму долга, которая отражается в исполнительном листе. Впоследствии, если долг так и не будет выплачен, этот документ будет передан приставам. В конечном итоге, если даже приставы не смогут взыскать задолженность, право ее востребования продадут коллекторскому агентству. Форумы о них пестрели огромных количеством отрицательной информации. Именно поэтому с недавних пор принят закон, который существенно ограничивает действия взыскателей долга.

Таковы последствия, которые наступают при неисполнении обязательств по потребительским кредитам. Если же не выплачивается долг по займам с обеспечением (например, по ипотеке или автокредиту), суд может принять решение продать на аукционе залоговое имущество.

Таким образом, финансовые трудности – это не повод не платить за кредит. Советы от профессионалов чаще всего сводятся к тому, что заемщику следует приложить максимум усилий для гашения долга. Не стоит скрываться от банка, так как есть огромные шансы добиться того, чтобы банк пошел навстречу.

Общие рекомендации по выходу из финансового кризиса

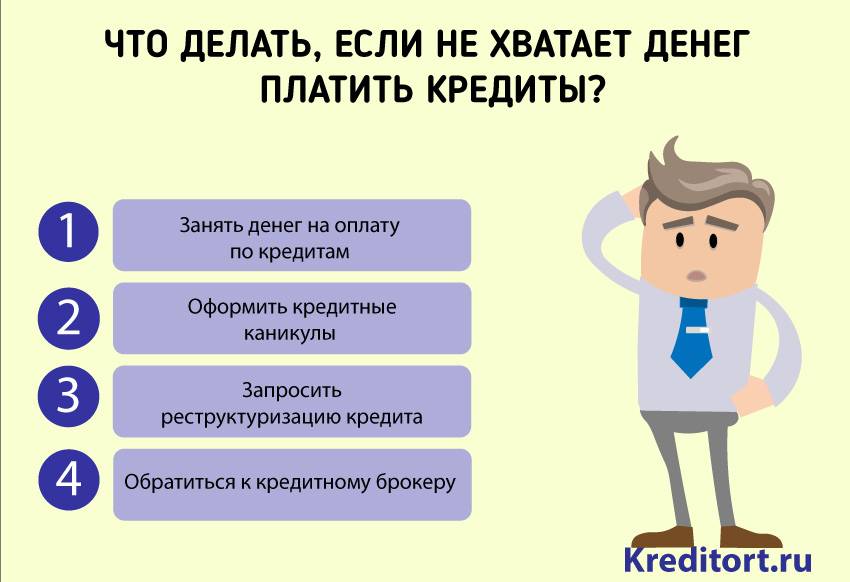

Что делать, если нет денег платить кредит? Здесь, помимо конкретных рекомендаций, есть несколько общих правил, соблюдение которых поможет справиться с финансовыми трудностями с наименьшими потерями.

1. Ни в коем случае не паниковать. Успокоится и проанализировать причины возникновения денежного кризиса, определить пути выхода из сложившейся ситуации. При этом не стоит останавливать анализ на очевидных фактах:

- потерял работу;

- заболел сам или член семьи;

- возникли жизненно необходимые, первоочередные траты семейного бюджета.

Вполне возможно, что при более глубоком анализе найдутся внутренние резервы для выплат кредитных долгов:

- отказ от всех видов развлечений;

- временное изменение структуры питания;

- ограничения в покупке одежды, бытовой техники и различных гаджетов;

- пересмотр тарифных планов мобильных операторов;

- вечерняя подработка и т.д.

Планируя свои действия по выходу из денежного тупика, необходимо рассмотреть варианты:

- реструктуризации долга, если имеется возможность погашать ссуду, но при меньших суммах ежемесячных платежей;

- рефинансирования кредита — закрыть одну проблему другой;

- погашения задолженности страховкой — кредит или здоровье заемщика были застрахованы и наступил страховой случай;

- судебного разбирательства, когда было упущено время и кредитор насчитал значительные штрафы и пени (это, как правило, при долгой болезни дебитора);

- объявления себя банкротом в случае (набрал очень много кредитов, а платить нечем);

- отсрочки платежей при возникновении временных финансовых трудностей.

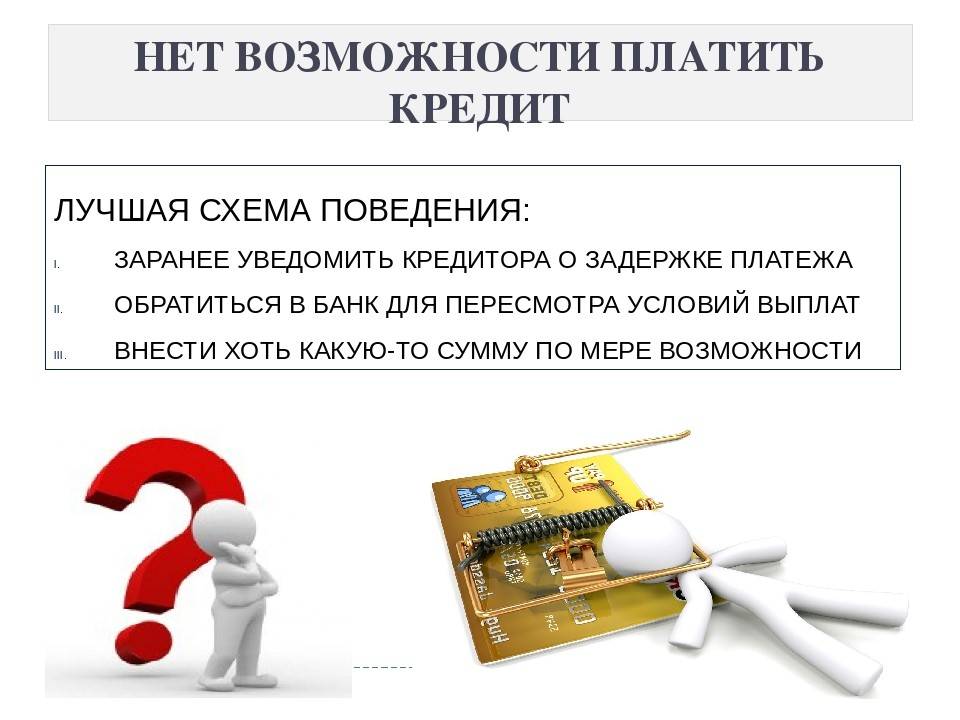

2. Не терять время. Чем раньше банк будет поставлен перед фактом, что нет возможности платить кредит, тем охотнее и активнее он будет искать и предлагать пути решения возникшей проблемы.

Раннее обращение к кредитору решает еще одну проблему: в подавляющем большинстве банки, в ситуации, если нет средств для оплаты очередного платежа, не запускают систему штрафов и пени, которые потом очень сложно отменить.

Оформлять его следует в 2 экземплярах. Второй, с отметкой банка о приеме, сохранить до судебного разбирательства. Подача заявления фиксирует долг, а начисленные пени и штрафы судом будут отменены.

3. Не выходить за рамки правового поля. Попытки уклоняться от встреч с кредитором ни к чему хорошему не приведут.

Только усугубят ситуацию нелегальные или полулегальные способы заработать, так как появляется реальная возможность стать фигурантом уголовного дела. Лишь действия в рамках закона позволят с минимальными финансовыми и моральными издержками освободиться от долговой ямы.

Как не допустить ситуации, когда нечем платить за кредит

О том, чтобы не попасть в ситуацию, когда нечем платить кредит банку, стоит побеспокоиться заранее. Еще до того, как будет подписан кредитный договор, стоит тщательно проанализировать собственные финансовые возможности.

Специалисты уже давно рассчитали идеальное соотношение кредитных платежей и дохода. Чтобы заемщик не испытывал нужды, а его уровень жизни существенно не ухудшился, сумма ежемесячных выплат не должна превышать 30% поступлений в семейный бюджет. Максимальное значение может быть равным 40%.

В современном мире соблазнов мало кто придерживается названого правила. Более того, многие о нем даже не знают. При этом банки беспокоятся исключительно о собственной прибыли. Как заемщик будет гасить долг, их мало волнует. Поэтому очень часто кредитные организации с легкостью оформляют займы даже тем, у кого сумма обязательств и без того достаточно велика. Для беспечных людей результат такой ситуации обычно один – набрал кредитов, а денег для оплаты не хватает. Приходится существенно сокращать расходы, в результате чего качество жизни падает.

Чтобы не оказаться в затруднительном положении, принимая решение оформить кредит, стоит научиться тщательно планировать расходы. Кроме того, до оформления крупного займа стоит создать так называемую подушку безопасности – накопление средств в размере 1-2 ежемесячных платежей. Эти деньги помогут продержаться на плаву, если задерживают зарплату, человек заболеет, его сократят и при других неожиданных неприятностях.

Можно ли не погашать банковский кредит?

Согласно российскому законодательству, намеренное уклонение от погашения кредиторской задолженности ведет к уголовному наказанию (статья 177 УК РФ). То есть одного простого желания не платить банку не достаточно, чтобы отказаться от погашения кредита. Для этого должны существовать законные основания, попросту говоря, если у кредитора вообще отсутствуют средства, нет никаких ценностей, которые можно было бы продать и тем самым собрать деньги для банка. В таком случае действительно можно либо полностью аннулировать кредит, либо добиться пересмотра отношений с банком, заключить более удобный для кредитора в конкретных обстоятельствах договор.

Реструктуризация кредита

Любой кредит может быть реструктурирован. Прямо в банке, где вы его брали. Но нужны серьезные основания.

Пример: у вас ухудшилось финансовое положение в связи с пополнением семьи. Идем в банк, берем с собой свидетельство о рождении ребенка (или детей), 2-НДФЛ, чтобы подтвердить факт того, что уровень доходов не изменился. И пишем заявление. Его будут долго анализировать, рассматривать и изучать. И могут отказать.

Примеров можно привести бесконечное множество. Лучше опишем алгоритм действий при необходимости реструктуризации:

- собираем документы, подтверждающие ухудшение финансового состояния;

- собираем документы, подтверждающие факт того, что с момента оформления кредита доходы не выросли;

- идем в отделение банка;

- пишем заявление, прикрепляем документы и ждем ответа.

В случае одобрения банк предложит: продление сроков кредитования; снижение процентной ставки при условии подключения страховки (если она не была оформлена сразу); другие способы реструктуризации и снижения долговой нагрузки.

Как платить кредит, если нет денег

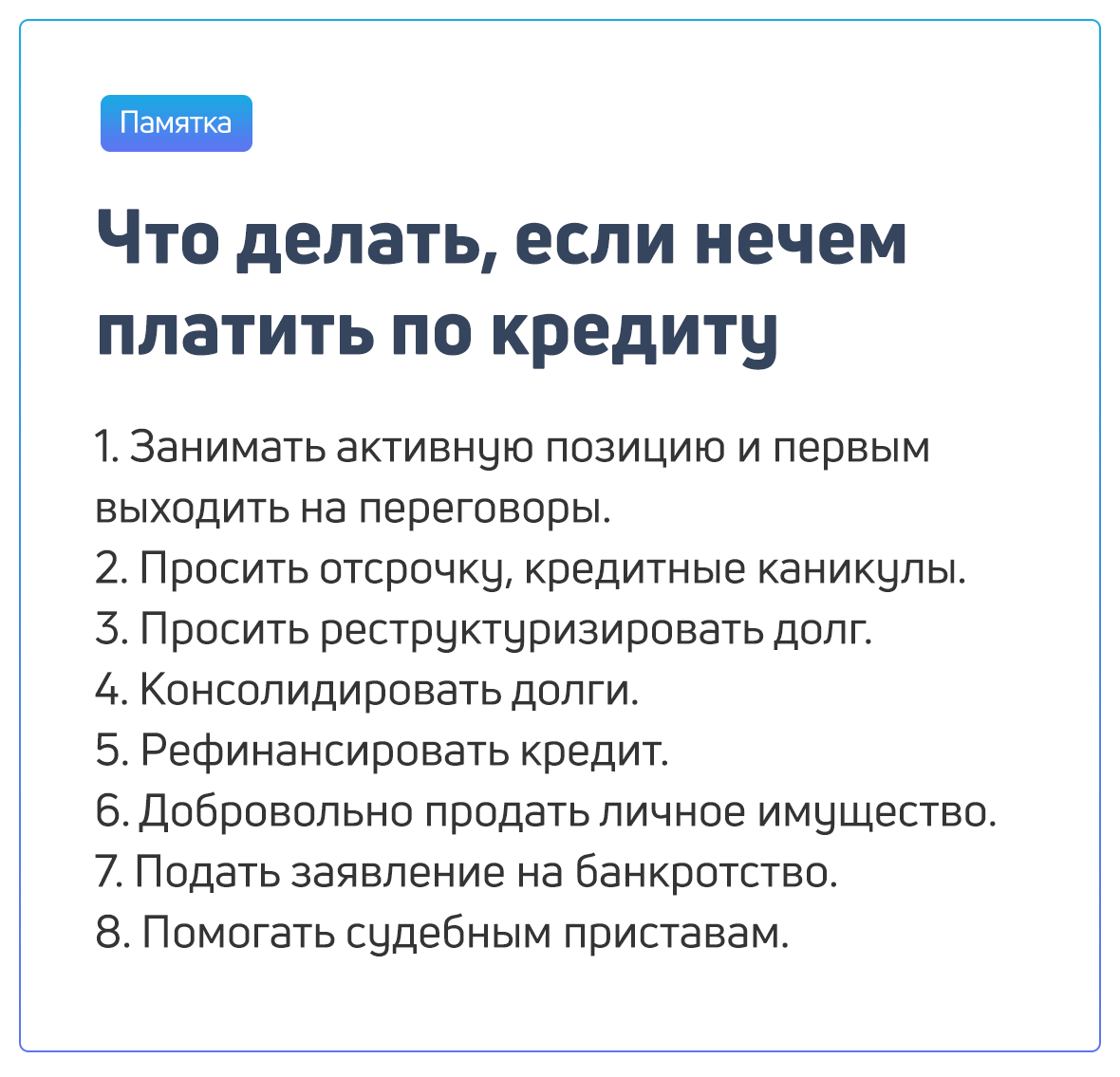

Как это лучше всего делать, мы уже говорили. Подытожим сказанное и еще раз выделим доступные способы. Вот что можно сделать:

- Продать личное или залоговое имущество.

- Воспользоватьсякредитными каникулами до момента, когда финансовое положение улучшится (не более 2-3 месяцев).

- Рефинансировать или реструктурировать кредит.

- Начать зарабатывать.

- Использовать кредитку (временное решение).

- Кричать на улице: «Помогите деньгами!». Не сработает, не пытайтесь.

Отметим: некоторые способы, например, использование кредитки или кредитных каникул на практике могут приводить к непредвиденным расходам:

- в первом случае проценты по кредитке выше, чем на классические кредиты;

- во втором есть вероятность продления сроков кредитования или увеличения ежемесячных платежей.

Анализируйте, думайте, взвешивайте «за» и «против». И находите решения! Помните: выход есть из любой ситуации.

Как рассчитаться с кредитом, если нет денег?

Если вам не нравятся проценты по кредиту, но их есть чем платить – это одно. Куда хуже, если кредиты есть, а вот возможность возвращать их пропала. Просто перестав возвращать долг банку, вы рискуете получить повестку в суд, близко познакомиться с коллекторами или остаться без залогового имущества (в том числе без квартиры, купленной в кредит и оплаченной минимум наполовину вместе с процентами). Поэтому пускать ситуацию на самотек нельзя.

Чтобы не потерять залоговое имущество и не испортить себе историю:

- Не берите новый кредит, чтобы вернуть старый – при условии, что денег у вас нет, мероприятие это не просто рисковое, а заведомо обреченное на провал.

- Обратитесь к знакомым и родственникам, попробуйте получить ссуду на работе (беспроцентную) – гарантий, что вам окажут поддержку, нет, но кто знает. Если повезет, то этот способ получится самым простым, верным и дешевым для вас.

- Срочно ищите дополнительные источники заработка – если на работе вам задерживают зарплату, ищите подработки.

- Используйте подушку безопасности – она составляет три месячных дохода семьи и предусмотрена как раз для таких ситуаций. Проблема в том, что есть она не у всех.

- Оформите налоговый вычет. Для примера – для тех заемщиков, которые взяли ипотеку впервые, он будет 13% от суммы покупки и столько же от уже уплаченных процентов. Получить его может каждый заемщик, который был трудоустроен официально, а его работодатель платил налоги. Деньги вы получите не сразу, но иногда именно они становятся спасательным кругом для должника.

Обязательно расскажите о своих проблемах сотруднику банка. Банки предоставляют клиентам две услуги, способные существенно облегчить процесс выплаты долга в сложных ситуациях – это рефинансирование и кредитные каникулы. Рефинансирование предполагает пересчет кредита и снижение процентной ставки. Кредитные каникулы – это льготный период (обычно несколько месяцев), в течение которого вносить аннуитетные платежи будет не нужно. Чем раньше вы обратитесь в банк – тем лучше. Если он пойдет вам на встречу, санкций получится избежать.

Резюме: долги – это яма, поэтому каждый заемщик должен рассчитывать свои силы перед тем, как брать кредит. Если уже поздно думать об этом, а финансовой подушки нет, оформляйте налоговый вычет, просите банк рефинансировать кредит или дать вам каникулы, ищите дополнительные источники заработка.

Истечение срока исковой давности

Когда денег нет совсем и никакое рефинансирование или реструктуризация не поможет, можно попробовать ещё один вариант (кстати, он вполне законный) — истечение срока исковой давности. По закону РФ он составляет 3 года с момента последних действий. То есть, заёмщик не только не платил по кредиту, но не пытался его рефинансировать, реструктуризировать или отсрочить. Он всё это время не общался с представителями банка и коллекторскими агентствами в случае продажи долга.

Заёмщику важно понимать, что знание закона о сроке исковой давности не всегда помогает избавиться от долгов, если их нечем платить. Если после получения займа потребитель не совершил ни единого платежа, кредитор может доказать факт мошенничества, что повлечёт за собой серьёзные последствия

Если ипотека

Ипотека – значит по кредиту заложена квартира, комната или жилой дом с землей. Часто это жилье у заемщика единственное (см. могут ли забрать квартиру за долги). Стала обыденной картина: семья берет квартиру в ипотеку, платит кредит и проценты, а когда снижается платежеспособность, банк через торги (по невысокой цене) продает недвижимость. Так как сумма возврата намного выше размера самого кредита (из-за начисленных процентов), то денег вырученных от продажи квартиры не хватает на покрытие долга. В итоге, кредитный долг весит, а недвижимости в собственности нет (см. также ипотека и развод).

Как лучше поступить:

- Следует показать документы на кредит и ипотеку юристу (желательно двум-трем, для объективной оценки). Если с документами всё в порядке и вероятность засудить банк невелика, нужно искать компромисс с банкирами.

- Необходимо встретиться с руководителем отдела (филиала) банка. Спокойно рассказать о проблемах и предложить их решить совместными усилиями. Существуют несколько взаимовыгодных способов урегулирования затруднительного положения:

- изменить формулу долга;

- уменьшить размер ежемесячных выплат, за счет увеличения общего срок возврата;

- предоставить рассрочку (отсрочку) в погашении займа (например, определенное время платить только проценты или лишь сумму тела кредита);

- урезать штрафы и неустойку.

- рефинансировать кредит. Получить в этом или другом дружественном банке льготную ссуду на более щадящих условиях для погашения имеющейся задолженности.

- произвести реализацию предмета залога под контролем банка.

- Приступить к реализации договоренности с банком.

Наиболее предпочтительным вариантом считается операции с ипотечной квартирой. Ее можно либо продать, либо сдать в аренду. На всё это нужно согласие банка и участие в соответствующих процедурах (снятие обременения в Росреестре, регистрация замены залогодателя и т.п.).

| Что нужно сделать: | Какие выгоды | |

| Сдать в аренду |

|

|

| Продажа квартиры | Найти жилье для проживания семьи. Обратиться к профессиональным риэлторам. Способы продажи:

|

|

На стадии реализации недвижимости (по судебному акту через приставов) также имеются способы защиты:

- следует держать с приставами контакт, постоянно мониторить их действия, узнавать о намерениях и пр.;

- направлять письма в адрес начальника отдела приставов о том, что Вы ищите средства для для расчетов. Желательно, детально знакомить со своими планами (например, собираетесь устроиться на работу в течение 1 месяца с заработком 30 000 руб., ведете переговоры с родственниками о займе денег и пр.);

- производить через приставов посильные выплаты, дабы показывать, что процесс погашения идет. Предлагать иное имущество в счет исполнения долгового обязательства;

- реагировать на любые нарушения приставов, обращаясь с жалобой в вышестоящее управление и суды (это будет приостанавливать активность пристава).

3) Как поступать, если нет финансов на оплату кредита.

Во-первых, вам нужно понять, в каком положении вы находитесь на данный момент. Если вы чувствуете, что ваше финансовое положение улучшиться, то можете занять денег у близких или же знакомых вам людей, для того чтобы вовремя оплатить долг банку. Это нужно для того, чтобы во время последующей оплаты, банк не засыпал вас огромными штрафами, и чтобы вы не портили статус своей кредитной истории в дальнейшем.

Если ситуация не изменилась, а кредит вырос, то немедленно идите в банк и договаривайтесь о кредитных каникулах, чтобы в-течении полугода оплачивать только проценты, одолженной сумы, без её уменьшения. Я считаю, что вы можете спокойно рассчитывать на уступку банковской организации, так как банк всегда заинтересован в выплате кредитов от своих должников.

Три варианта как быстро погасить кредит

Этот способ на момент взятия ипотеки был мне совсем незнаком. Но как-то интуитивно я платила определенную сумму и еще всегда сверху. Я понимала, что так процентов мне придется платить гораздо меньше.

Сейчас после почтения многих книг, в том числе и Роберта Кийосаки «Богатый папа, бедный папа», я это знаю достоверно, что этот способ помогает быстрее всего избавиться от долговой ямы.

Если у вас кредит по нескольким картам, то все равно назначьте себе сумму, которую вы сразу после получения зарплаты будете сверху переводить на кредит. Не скрою, что это сильно напрягает финансово. Но все-таки так вы гораздо быстрее сможете погасить долг.

Гасите кредит по той карте в первую очередь, где у вас самая маленькая сумма. Вы таким образом быстрее погасите кредит именно по этой карте.

Потом беритесь за следующую карту и тоже также платите сверху, например, 2-5 тысяч рублей. Долг будет все меньше и меньше.

А вот по потребительскому кредиту дам вам совет. Разрежьте эту карту пополам. И гасите этот долг. И никогда больше не берите его. Потому что ценность вещей высока в том случае, когда вы на нее накопите сами.

А желание обладать какой-то вещью и взять на нее потребительский кредит вы, конечно, можете, но радости такой не будет. Либо она быстро пройдет.

② Дифференцированная схема

Это дифференцированная схема выплат по долгу. То есть, вы взяли кредит 300 тысяч рублей. Платить нужно по 15 тысяч в месяц.

Банк, как правило, применяет аннуитетные платежи (вначале большие% и маленькая сумма погашения основного долга).

И получается, что с какого-то месяца вы можете платить меньше. Но ваша задача, платить эти же 15 тысяч для более быстрого погашения долга.

Можно назначить себе платить не 1 раз в месяц, а два. Так долг погасится еще быстрее.

③ Перекредитование в другом банке

«Перекредитоваться», если у вас есть несколько кредитов в разных банках. Стоит попробовать узнать под какие проценты можно получить сумму, которую вам необходимо выплатить в разных банках.

Как правило, она всегда ниже, потому что чем больше сумма, тем меньше проценты и больше срок выплаты кредита. В разных банках все по-разному, стоит узнавать об этом лично.

Многие для этих целей берут и потребительские кредиты, там тоже может быть процент ниже. Например, по кредитной карте 27%, а по потребительскому кредиту 19%.

Можно взять на работе беспроцентный кредит, если ваше предприятие его вам даст. Пробовать стоит разные варианты. Лишь бы ваш долг побыстрее закрыть.

Из всего вышенаписанного следует, что чаще всего банки выдают аннуитетные кредиты, поэтому нам с вами выгодно платить по моему варианту с небольшой переплатой суммы кредита каждый месяц.

Но вот откуда взять деньги, если все расходы урезаны, и вы и так не позволяете ничего лишнего? Я тоже так думала, пока не начала вести свой бюджет. Хорошо, если кто-то может вам помочь. Но вот если некому, то и «расхлебывать» всю эту «долговую яму» придется вам самому.

Как не платить кредит банку на законных основаниях

Если вы озаботились проблемой, как законно не платить кредит, и если еще не успели нажить себе проблем с банком по поводу неуплаты кредита, банк не передал долг коллекторам и т.д., то вот несколько решений такой проблемы.

Банк может пойти вам навстречу, если вы обратитесь с заявлением, в котором попросите его реструктурировать или отсрочить долг. Если заявление подкрепляется какими-то документами, которые подтверждают, что ваше финансовое положение стало хуже, банк скорее всего пойдет вам навстречу. Но учтите, что это выгодно и самому банку, поскольку при отсрочке долга банк позволит вам несколько месяцев не выплачивать основной долг, но при этом вы должны будете платить проценты. Таким образом, снизится ежемесячный платеж, но итоговая сумма переплаты по кредиту, естественно, увеличится

Поэтому к такому способу нужно прибегать осторожно, на один-два месяца, с тем, чтобы после того, как ваше положение вернется в норму, вы продолжили выплачивать кредит. Погашение кредита за счет другого кредита

Можно взять другой кредит в другом банке или даже том же самом, если получится это сделать. Взятым кредитом закрывается старый, но здесь нужно очень хорошо все просчитать. К такому способу будет выгодно прибегать только тогда, когда процент по новому кредиту ниже. Хотя для вас может оказаться удобнее кредит под тот же процент, но с более низкими ежемесячными платежами за счет более продолжительного срока. Как бы то ни было, но нужно очень хорошо изучить условия нового кредита, хорошо просчитать все плюсы и минусы и иметь в виду, что такое перекредитование не избавляет вас в итоге от кредитной кабалы, найти выход из которой крайне желательно. Внимательно изучите те документы, которые вы получили, когда брали кредит, особенно страховку. Возможно, вы добровольно согласились на страховку или вам ее навязали, и страховой полис в том числе предусматривает и потерю работы. Если вы лишились рабочего места и не можете платить кредит, имея такую страховку — это ваш страховой случай, обращайтесь в страховую компанию. Конечно же, страховой бизнес построен на том, что компании очень любят продавать страховки, но не любят делать выплаты по ним, поэтому, возможно, придется отстаивать свою правоту в суде. Но, как бы то ни было, если подобное страхование у вас есть, это хороший шанс избавить себя от кредита вовсе.

Жена/муж — должник по кредиту. Что делать?

Формально, каждый гражданин России самостоятельно отвечает по своим долгам. Если муж/жена набрали кредитов и не желают их отдавать, возможно следующее, если дойдет до ареста имущества:

- единственное жилье не может быть продано за долги. В этой части можно не беспокоиться;

- если в соответствии с брачным договором некоторые активы принадлежат только должнику, на них может быть обращено взыскание. Если этот же актив принадлежит супругу/супруге, приставы не имеют права его конфисковать и продать. Достаточно предъявить подтверждающие это документы;

- если в совместной собственности супругов есть определенное имущество, приставы имеют право его продавать. Но при этом супругу неплательщика должна быть возвращена его доля. Если права на тот или иной вид собственности не определены, нет точного доказательства, что и кому принадлежит, оно может быть продано в счет погашения долга.

Если бывший муж не платит кредит, полученный в период брака, после погашения он имеет право потребовать от бывшей жены половину внесенной суммы, но по решению суда. Что ему грозит при непогашении? Арест личного имущества, счетов и заработной платы.

Если же супруг/супруга являются поручителем по кредитному договору, банк имеет право требовать с них уплаты долга наравне с основным должником. Так же обстоит ситуация не только с мужьями/женами, но и с братьями/сестрами, родителями, детьми. Последнее возможно при одном условии — должник прописан на одних квадратных метрах с родственниками. В противном случае им ничего не грозит.

Важно: если банк взыскал долги с поручителя по кредитному договору, последний имеет законное право уже в свою очередь через суд требовать деньги с первоначального должника. Для многодетных семей особые льготы в вопросе неплатежей по кредитам не предусмотрены

Единственное условие, постоянно нарушаемое приставами — социальные пособия, выплаты не детей не могут быть списаны в погашение долга. Если пенсионер задолжал банку, высчитывать по решению суда будут с его единственного дохода – пенсии. В вопросах изъятия имущества действуют общие законодательные нормы

Для многодетных семей особые льготы в вопросе неплатежей по кредитам не предусмотрены. Единственное условие, постоянно нарушаемое приставами — социальные пособия, выплаты не детей не могут быть списаны в погашение долга. Если пенсионер задолжал банку, высчитывать по решению суда будут с его единственного дохода – пенсии. В вопросах изъятия имущества действуют общие законодательные нормы.

Если родственники не платят по долгам, стоит подумать о разграничении имущества, чтобы не лишиться своей собственности.

Досрочное погашение: как все сделать правильно

Как можно закрыть имеющиеся долгие – самое верное решение для профессионального заемщика. Вот только банки не особо жалуют клиентов, возвращающих кредиты раньше прописанного в договоре срока, а в некоторых случаях даже вносят соответствующие данные в кредитную историю. Поэтому давайте посмотрим, как возвращать кредит правильно.

Совет первый: планируйте текущие расходы

Начните вести анализ доходов и расходов. Благодаря такому учету вы поймете, где можно урезать расходы, чтобы направить деньги на погашение долгов. Но не усердствуйте – обязательные траты убирать нельзя.

Резюме: составьте графики кредитных выплат.

Совет второй: учитесь экономить и копить

Когда вы разберетесь с первым пунктом, переходите ко второму – экономьте и, конечно, откладывайте. Питание вне дома, булочки у метро, кофе из автоматов – это не то, что нужно в период жесткой экономии.

Резюме: откладывать умеет тот, кто понимает принципы движения своих денег.

Совет третий: ищите дополнительные источники дохода

Экономия – это хорошо, но если денег в принципе мало, экономить будет нечего. У многих людей есть куча свободного времени – задействуйте его с пользой. Найдите дополнительные источники доходов. Если это возможно, оформляйте пособия, пользуйтесь бесплатными услугами и так далее.

Резюме: деньги есть там, где они есть и где их разумно тратят.

Совет четвертый: платите на 10% больше

Минимальные проценты рассчитываются таким образом, чтобы заемщик выплачивал долг дольше и в итоге заплатил больше. Увеличьте прописанный в договоре платеж на 10%.

Резюме: увеличьте выплаты по кредиту, но сначала по одному (если займов несколько), а потом и по остальным.

Совет пятый: в первую очередь погасите займы с высокими процентами

Если кредитов у вас несколько, выберите тот, который обходится вам дороже всего. Его нужно вернуть первым.

Резюме: определите самые невыгодные займы, закройте их и больше не берите кредиты под драконовский процент.

Совет шестой: рефинансируйтесь

Заемщики банкам очень нужны, поэтому если вы уже и приносите доход финансовому учреждению, то можете просить его о своего рода «одолжениях» – например, рефинансировании долга.

Резюме: сделать из нескольких кредитов один – это выгодно, но не стоит брать крупный займ для погашения мелких.

Документы – это важно

В конце на забудьте взять справку о том, что вы вернули все деньги. Расторгните страховой договор. Это не мелочи – даже если на счету останется пара рублей, через десяток лет из них вырастет немаленький долг.

Можно ли вернуть долг раньше срока?

Банку не выгодно, если заемщик возвращает кредит раньше времени – ведь процентов в данном случае получается тоже меньше. Поэтому некоторые учреждения прибегают к следующим мерам:

- устанавливают запреты на полное погашение тела долга досрочно;

- налагают штрафы за частичное или полное досрочное погашение;

- устанавливают фиксированный ежемесячный платеж – то есть заемщик просто не может увеличить его, а значит, и вернуть долг быстрее.

Прежде чем строить планы о досрочном возврате кредита, узнайте, возможно ли это. Выгодно ли раньше времени выплачивать долг, если на преждевременное погашение предусмотрены штрафные санкции? Все зависит от суммы штрафа – уточняйте.