Обязательные информационные данные

Если ваш кредит соответствует критериям закона “Об ипотеке”, упомянутом выше, кредитор должен предоставить вам несколько информативных данных в течение, как минимум, трех рабочих дней до даты закрытия кредита, а именно:

1. Письменное уведомление о том, что нет необходимости оформлять ипотеку, даже если вы подписали заявку на кредит и получили обязательную информацию. После получения информационных данных у вас есть три рабочих дня, чтобы решить, хотите ли вы подписать кредитное соглашение.

2. Банк должен предупредить вас о том, что, поскольку у кредитора будет оформлена ипотека на покупку вашего дома, вы можете потерять свое место жительства и все деньги, которые вы заплатили за него, если вовремя не сделаете какие-либо платежи.

Минимальный и максимальный срок

Рассчитывая на каких условиях дают ипотеку и длительность срока, на который банк может выдать кредит, организации обычно учитывают и свои расходы по обслуживанию кредитных договоров. Минимальные сроки могут быть невыгодными из-за отсутствия дохода по процентным ставкам.

Учитывается также платежеспособность и возраст заемщика. От первого пункта зависит насколько допустимо для граждан и из семей вносить ежемесячный платеж, от второго – выпадение ипотеки на трудоспособный период жизни гражданина, что обеспечит ему стабильный заработок, а банку – добропорядочного заемщика.

Средний срок кредитования на данный момент составляет от 1 до 30 лет в зависимости от кредитной организации.

Перечень необходимых документов для различных процедур

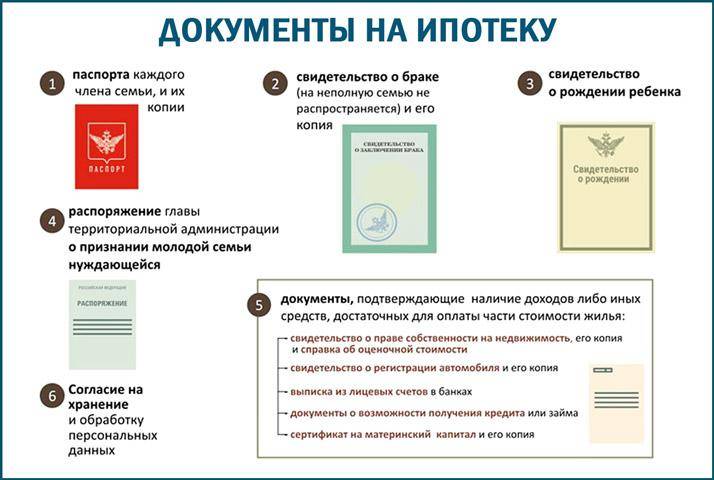

Основной перечень документов

Анкета-заявление для получения кредита по установленной банком форме, копия всех страниц паспорта, свидетельство участника НИС, и письменное согласие военнослужащего на обработку персональных данных кредитором.

Дополнительный перечень документов для военнослужащих, состоящих в браке:

Паспорт и копии страниц паспорта супруги или супруга; копия брачного договора (при наличии) и копия свидетельства о браке, а также нотариально заверенное согласие супруги или супруга на участие в программе «Военная ипотека». Если же военнослужащий в настоящее время не состоит в браке, но раньше состоял, ему нужно предоставить свидетельство о расторжении брака.

Это важно знать: Как рефинансировать военную ипотеку

Документы для банка:

Сведения из техпаспорта на дом, в котором расположена жилье; документы от застройщика о правообладании жильем; справки об отсутствии проживающих и прописанных в жилье, и отсутствии задолженностей по коммунальным услугам; кадастровый паспорт и свидетельство о правообладании на жилье. Также специалист банка может запросить документы о том, какая у заявителя есть собственность, каково его образование, и наличествуют ли дополнительные источники дохода.

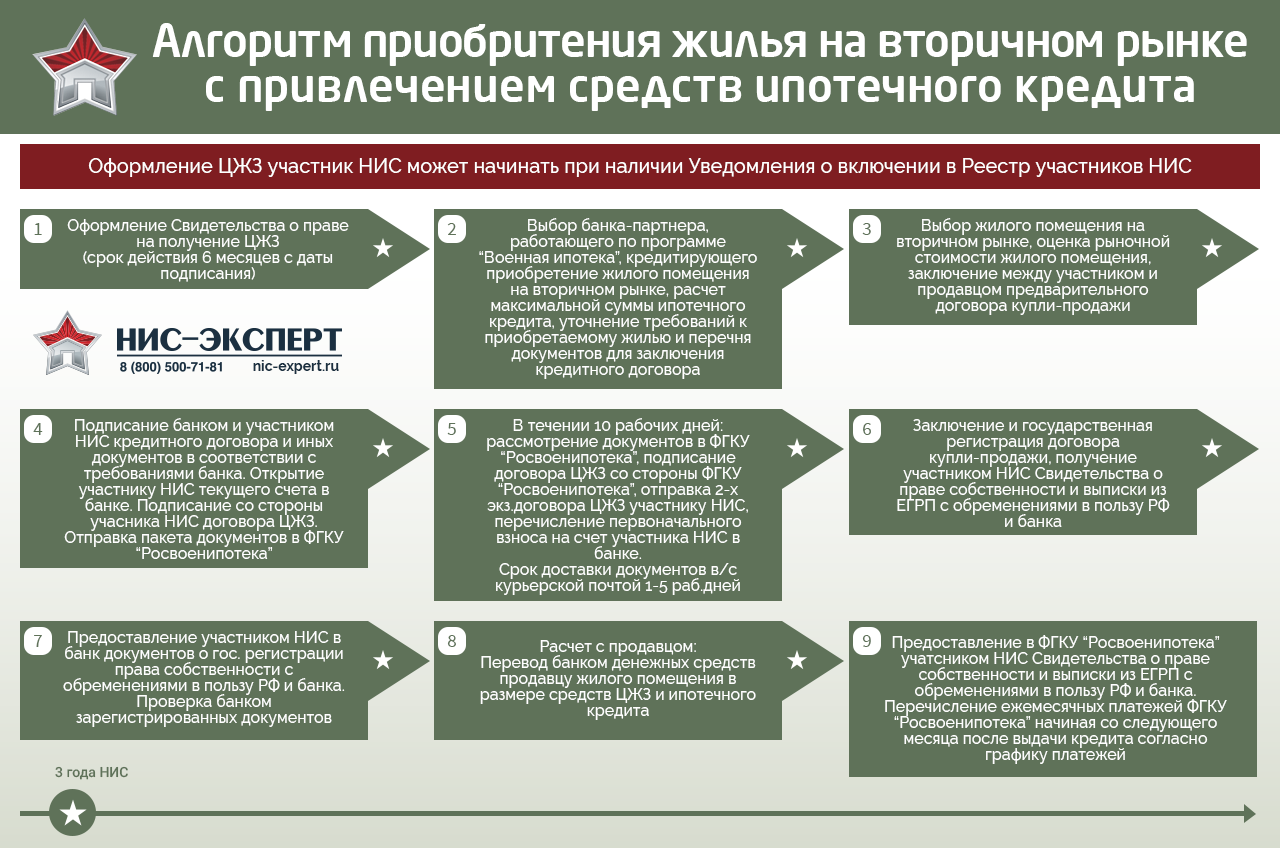

Список документов для военной ипотеки, подающийся в ФГКУ «Росвоенипотека»

Заверенная копия договора об открытии счета; заявление; удостоверенная банком копия договора о кредите; копия всех страниц паспорта, проект договора целевого жилищного займа в трех экземплярах и сведения об оценке жилья.

Список документов для военной ипотеки по заключению договора купли-продажи жилья

Оригиналы и копии кредитного договора, договора целевого жилищного займа (ЦЖЗ) и закладной на недвижимость; договор на услуги агента по государственной регистрации в двух экземплярах, договор купли-продажи жилья и акт приема-передачи недвижимости в трех экземплярах.

Список документов для военной ипотеки по государственной регистрации жилья

Нотариально заверенное согласие супруги/супруга на приобретение жилья или заявление об отсутствии супруги/супруга (также нужно предоставить брачный договор при его наличии), чек на оплату государственной пошлины (ее размер узнается при регистрации), документы, подписанные в ФГКУ «Росвоенипотека» и в банке – в одном экземпляре. Документы в трех экземплярах необходимо предоставить следующие: оригиналы акта приема-передачи жилья и договора купли-продажи.

Оригиналы и копии закладной, кредитного договора, договора целевого жилищного займа и доверенности на регистрацию (в том случае, если военнослужащий действует через агента).

Список документов для военной ипотеки для получения ключей от жилья

Акт приема-передачи жилья, договор купли-продажи, свидетельство собственника и уведомление на получение ключей.

К подготовке и сбору документов нужно отнестись очень внимательно и ответственно. Ведь при наличии какой-то ошибки или отсутствия какого-либо документа, кредит вам могут не выдать. При этом действительность всех документов имеет ограниченный срок и поэтому лучше всего пройти все юридические формальности как можно быстрее.

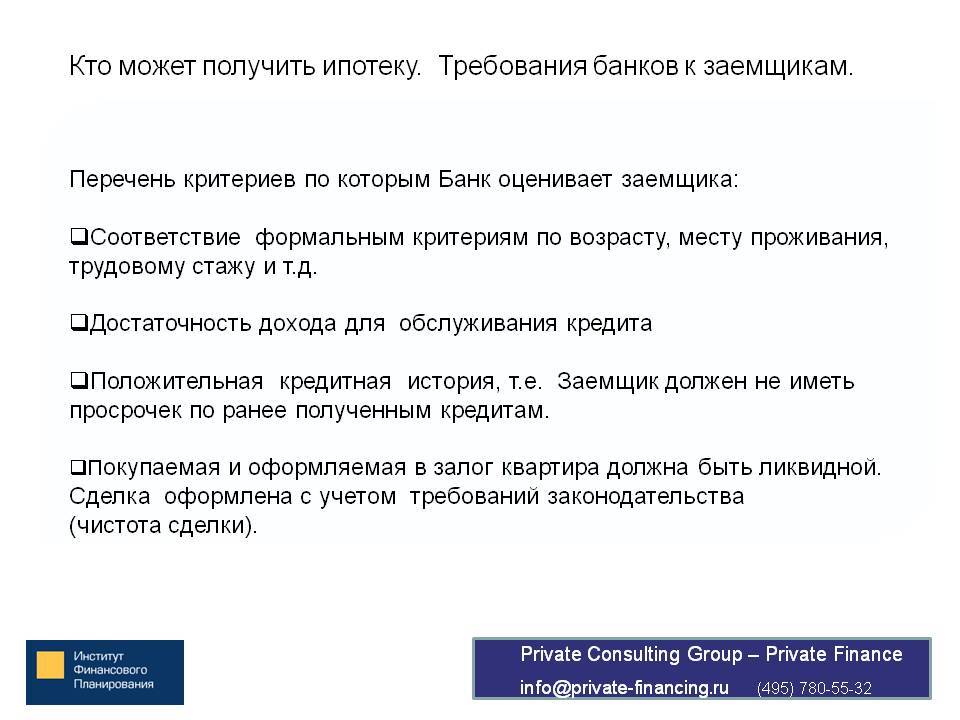

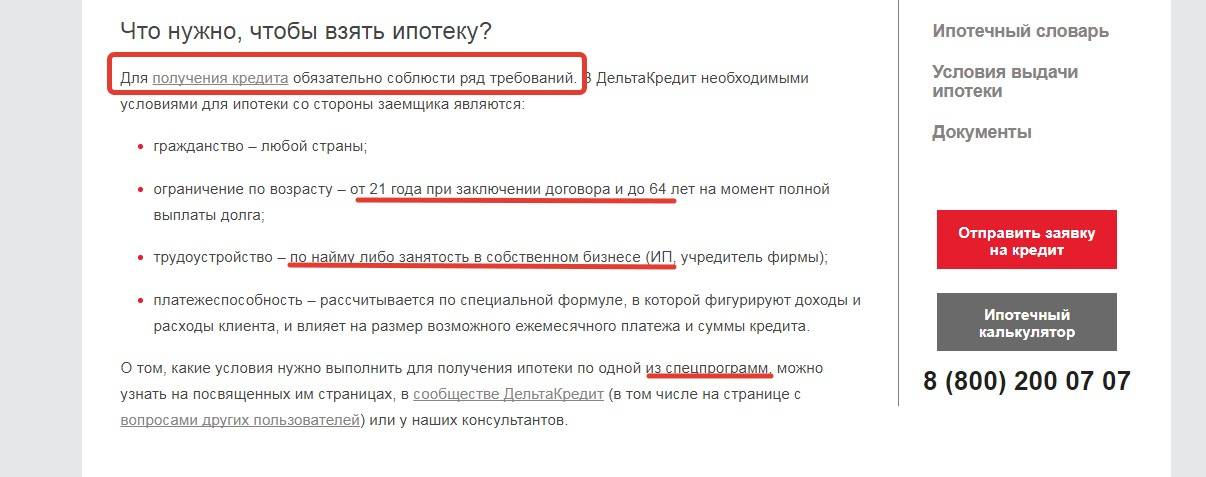

Необходимые условия для получения ипотеки

Заемщик должен быть гражданином РФ, и иметь прописку по местонахождения банка (либо ее должен иметь один из созаемщиков). Также можно взять кредит по месту строящего жилья или регистрации работодателя;

Трудоспособный возраст заемщика. Минимальный возраст для получения ипотечного кредита — 21 года. Верхний предел устанавливается банками, в зависимости от срока погашения кредита, но обычно — не более 75 лет. Иногда срок ипотеки ограничивается началом пенсионного возраста;

Справка 2-НДФЛ (о доходах) с места текущей работы. Здесь стоит заметить, что согласно последним поправкам в законодательство, получатели ипотеки могут привлекать и созаемщиков. То есть если подтвержденной суммы доходов недостаточно — можно предоставить справку о доходах супруги, работающих детей или других, даже не состоящих в родстве граждан. В этом случае кредитор учитывает совокупный доход, за счет чего можно оформить займ на большую сумму (заметим, что созаемщик и поручитель — это не одно и то же: первые только показывают свои справки, а у вторых — куда большая ответственность: в случае несостоятельности заемщика, они должны выплатить неоплаченный долг);

Кредитная история заемщика

Основная причина отказов в получении ипотеки — это плохая кредитная история: никто из банков не станет рисковать, если заемщик «набрал» кредитов больше, чем способен погасить, либо систематически нарушает сроки их погашения (и при этом абсолютно неважно, где и в каком банке был взят кредит, так как существует общая электронная база кредитных историй).

Вот, пожалуй, и все самые основные требования для того, чтобы получить одобрение на ипотечный кредит. Конечно, у каждой кредитной организации есть свои нюансы, вот почему желательно заранее поинтересоваться о дополнительных условиях на сайте банка.

Документы после одобрения заявки

После одобрения заявки на ипотечный кредит заемщик в течение 90 – 120 дней обязан предоставить документы по приобретаемой недвижимости. Их перечень зависит от вида: вторичное жилье, новостройка или строительство/покупка дома с земельным участком.

Для приобретения квартиры в новостройке

Продавцом в этом случае выступает юридическое лицо – застройщик. Потребуется предоставить:

- Правоустанавливающие документы продавца.

- Подтверждение права собственности на земельный участок.

- Разрешение на строительство.

- Выписка из ЕГРН на земельный участок.

- Проектная декларация.

- Договор на долевое участие в строительстве дома.

- Согласие от супруга(и) заемщика на оформление залога на покупаемое жилье, заверенное у нотариуса.

Для приобретения жилья на вторичном рынке

Перечень касается продавца, покупателя и покупаемого объекта. Потребуется:

- Паспорт продавца.

- Документы, удостоверяющие право на недвижимость (свидетельство о гос. регистрации, основание для возникновения права собственности).

- Договор купли-продажи объекта.

- Выписка из ЕГРН.

- Кадастровый/технический паспорт объекта.

- Отчет об оценке жилья, который составляет независимый оценщик. У банка есть список аккредитованных компаний. Рекомендую воспользоваться услугами оценщика из этого перечня.

- Согласие супруга(и) на продажу объекта или заявление, что на момент оформления права он не состоял в браке. Необходимо заверить у нотариуса.

- Согласие от супруга(и) заемщика на оформление залога на покупаемое жилье, заверенное у нотариуса.

- Если в семье есть дети, то необходимо согласие от органов опеки.

Для строительства дома

Дом неотделимо связан с земельным участком, поэтому комплект документов для строительства будет касаться больше земли:

- Свидетельство гос. регистрации права собственности на землю.

- Основание возникновения такого права (например, договор дарения, купли-продажи, наследования и прочее).

- Выписка из ЕГРН.

- Кадастровый паспорт участка.

- Смета на строительство от компании-застройщика.

- Разрешение на строительство.

- Договор с подрядчиком на строительство жилого дома.

Основные виды ипотеки и ипотечного кредитования

Ипотека включает в себя множество банковских программ и условий по ним. Классификация ипотечного кредитования по следующим характеристикам:

- Цель взятия ссуды;

- Валюта получения средств;

- Тип приобретаемого имущества;

- Расчет регулярного платежа.

Список продолжается банками в зависимости от наличия программ. Также различаются виды кредита в зависимости от статуса получателя. Финансовые аналитики выделяют ипотечные группы с учетом типа залога. Различают следующие группы:

- Кредитование под залог имущества, которое имеется;

- Кредитование под залог имущества, которое покупается.

При наличии своего жилья, у заемщика следующие преимущества:

- Низкий процент по займу;

- Получение нецелевого займа.

Если оформляется ипотека под залог покупаемой недвижимости, у ссуды целевой вид. Если банк предоставляет средства, на них не разрешается приобретать ничего, кроме недвижимости, одобряемой кредитором. Кредитные программы имеют разные наименования в зависимости от цели и способа получения денег.

Разновидности кредитов по цели их получения:

- Кредитные средства для покупки недвижимого имущества на вторичном рынке. Популярность этот тип кредитования получил благодаря оптимальным условиям и низкой процентной ставке. Оформляется сделка с банком в течение одной недели. В 2019 году в крупных российских банках действуют льготные программы ипотечного кредитования. Для молодых семей, военных, многодетных родителей и других льготников предлагаются пониженные проценты.

- Ипотека на покупку строящегося жилья позволяет купить квартиру, пока она находится на моменте строительства. Компания-застройщик для разрешения на перевод ей денег должна иметь аккредитацию. Банки предлагают повышенный процент, так как действует риск не получить деньги вовремя, а также вероятность, что стройка не завершится или завершится позже. Переплата увеличивается практически в 1.5 раза больше, чем при классическом кредитовании. Но для заемщика действует преимущество в виде пониженной цены на квартиру.

- Ссуда выдается для постройки дома гражданам с условием, что лицо имеет в собственности землю. Через такую кредитную программу возводится дача или коттедж.

- Кредитные средства на покупку загородного имущества позволяют получить в неполное расположение таунхаус, загородный дом, земельный участок или коттедж. Рынок недвижимости имеет разные программы, которые разработаны кредиторами в сотрудничестве с застройщиками. Через такой вид кредитования появляется право покупки жилья в экологически выгодном районе по небольшой цене.

Для облегчения выбора среди разных финансовых программ, заемщик определяется с имуществом, передаваемым в залог.

Обращается внимание на те программы, удовлетворяющие запросы заемщиков

Программы поддержки от государства

С 2017 года государство больше не обеспечивает снижение кредитной ставки, однако существуют другие льготные условия для получения ипотеки:

- С использованием материнского капитала, начисляемого Пенсионным фондом при рождении второго ребенка;

- Военная ипотека – для лиц-участников накопительной военной системы;

- Ипотека молодая семья – парам, или одиноким родителям при условии их нахождения в списке на улучшение жилищных условий;

- Социальная ипотека – для лиц, занимающихся определенной деятельностью (врачей, учителей итд), либо проживающих в определенных условиях (зоне Крайнего севера);

- Реструктуризация ипотеки – списание до 30% долга в банках определенным категориям граждан.

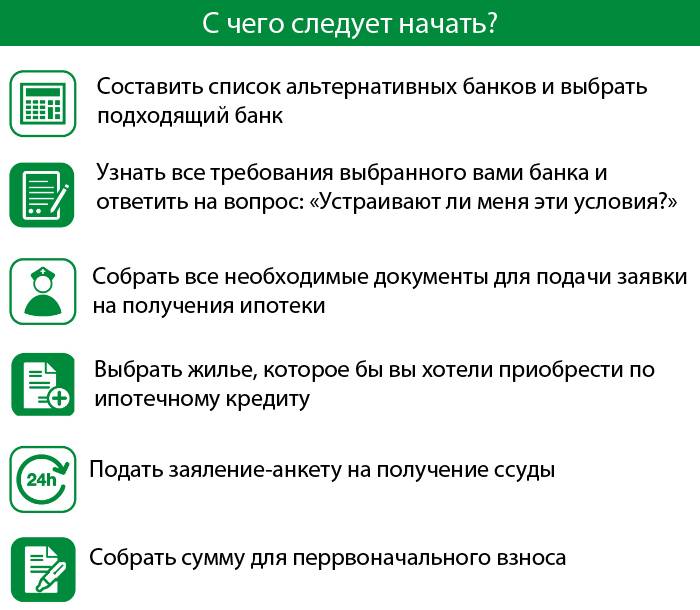

Подача заявки в банк

Решив взять ипотечный кредит на жилье, заемщику следует обратиться в отделение выбранного банка и подать заявку. Однако, следует понимать, что прежде чем банк предоставит кредитные средства, он проверяет заемщика на соответствие определенным требованиям.

Поэтому рекомендуется не спешить с выбором банка и подобрать наиболее выгодные условия, изучив предложения в нескольких банках.

Важно понимать, что банковская реклама, в которой говорится о возможности получения ипотеки всего по 2-ум документам, не всегда соответствует действительности. Кроме паспорта гражданина и СНИЛС (или водительского удостоверения), потенциальному заемщику потребуется представить в банк документ, подтверждающий доходы, трудовую книжку, а также документы на покупаемое жилье

В отдельных случаях для одобрения заявки на ипотеки понадобится привлечение созаемщиков или поручителей

Кроме паспорта гражданина и СНИЛС (или водительского удостоверения), потенциальному заемщику потребуется представить в банк документ, подтверждающий доходы, трудовую книжку, а также документы на покупаемое жилье. В отдельных случаях для одобрения заявки на ипотеки понадобится привлечение созаемщиков или поручителей.

Перед сбором необходимых документов и обращением в банк, рекомендуется ознакомиться с предложениями банков, сравнить их условия, выполнить предварительный расчет ипотеки.

Например, предложение с более низкой процентной ставкой даже всего на 1%, является в пересчете на длительный срок кредитования и высокую стоимость недвижимости, может привести к значительной выгоде для заемщика.

Какие нужны документы для военной ипотеки

Военная ипотека является выгодным и надежным решением. Она не требует подтверждения отсутствия собственности, справки о доходах. Пакет документов максимально упрощен.

Военнослужащий с любым стажем подает рапорт на имя командира части и собирает необходимые документы. Несколько лет происходят накопления на счет. После накопления достаточной суммы участник программы имеет право получить ипотеку. Выплаты совершает государство. Процентов нет до тех пор, пока участник находится на срочной службе.

При подаче документов в банк заемщик должен предъявить паспорт, военный билет, выписку со счета, свидетельство участника программы, документы на покупаемую квартиру.

В некоторых регионах действует старая схема: военнослужащему выдается сертификат на фиксированную сумму, которую он тратит на покупку жилья или первоначальный взнос. Потребуется предъявить сертификат и выписку со счета.

Любую информацию о том, какие документы нужны для получения ипотеки, можно получить в отделениях банков.

Выбор банка и подходящей ипотечной программы

Сам процесс приобретения жилья с помощью ипотеки начинается с выбора подходящего банковского учреждения. В настоящее время «разброс» процентных ставок и других условий жилищного кредитования довольно высок, и есть из чего выбрать даже в небольших городах. Более того, действуют различные федеральные программы, которые позволяют оформить ипотеку на особых льготных условиях, например:

- ипотека с господдержкой делает возможным приобретение квартиры в новостройке с частичным погашением процентов государством (т. е. кредит обходится значительно дешевле);

- программа для молодых семей позволяет взять кредит на льготных условиях со сниженными процентами и уменьшенным размером первоначального взноса;

- воспользовавшись военной ипотекой, можно вообще забыть на время службы о части платежей, так как их будет выплачивать банку Минобороны;

- материнский капитал можно использовать в качестве первоначального взноса или для закрытия действующих обязательств;

- государственная субсидия, выдаваемая семьям, нуждающимся в улучшении жилищных условий, способна «покрыть» до 75% от стоимости новой квартиры.

Помимо этого, можно воспользоваться специальными предложениями банков, например:

- Дельта Капитал готов давать кредит под первоначальный взнос со ставкой чуть выше ипотечной;

- Уралсиб предлагает специальный вклад с доначислением средств от государства для формирования средств на уплату первоначального взноса.

https://youtube.com/watch?v=VWYl9BiAkJE

Эксперты советуют подавать заявки на ипотеку сразу в несколько банков. В отличие от попыток взять несколько потребительских кредитов, заявки на ипотеку не портят кредитную историю: банки понимают, что человек вряд ли собирается оформить несколько жилищных займов, а массовую рассылку заявок делает для выбора между несколькими предложениями. Не рекомендуется дублировать заявки – обычно банки относятся к подобным явлениям с предубеждением. Если по анкете нет ответа, лучше позвонить и уточнить, а не направлять ее повторно.

Основные условия для получения займа

Все бани предъявляют свои требования к клиентам в соответствии со своей политикой, внутренним документооборотом. Но для каждого финансово-кредитного учреждения можно выделить и общие условия, на которых они предоставляют ссуду:

Все бани предъявляют свои требования к клиентам в соответствии со своей политикой, внутренним документооборотом. Но для каждого финансово-кредитного учреждения можно выделить и общие условия, на которых они предоставляют ссуду:

- документальное подтверждение официального дохода;

- мужчины до 27 лет без военного билета могут получить ссуду только с участием созаемщика, не подлежащего призыву и имеющего постоянную работу;

- общий стаж – не менее 1 года, для ИП – 2 года, непрерывный на текущем месте работы – от полугода;

- отсутствие судимости, дееспособность;

- возраст – от 21 до 65 лет.

Коммерческие организации не могут потерять свой доход, поэтому предоставляют займы на приобретение недвижимости надежным с их точки зрения гражданам, предъявляя к ним множество различных требований.

Хорошая кредитная история – основной момент, при оценке заемщика банком. Положительная репутация увеличивает шансы на получение ипотеки. Небольшие просрочки – не повод для отказа, особенно, если клиент представит бумагу, подтверждающую принудительный уход с работы, тяжелое заболевание.

По каким процентным ставкам можно оформить ипотеку в 2020 году?

Средняя ставка по ипотечным кредитам в 2020 году составляет 10,75% годовых. По сравнению с прошлым годом процентные ставки в большинстве банков выросли на 1%.

Наблюдается явная тенденция в том, что ставки по ипотеке будут расти и дальше. Характерно, что при ставках в 13% резко снижается число выданных кредитов, а ставки в 15% годовых и выше – считаются уже крайне высокими и не привлекательными для большинства населения.

Минимальные ставки по ипотеке сегодня выглядят следующим образом:

| Программа | Ставка |

| В строящемся доме (новостройки) | 8,5% |

| Готовое жилье (на вторичном рынке) | 10,2% |

| Рефинансирование ипотеки других банков | 10,9% |

| Ипотека для многодетных семей с господдержкой | 6,0% |

| Строительство жилого дома | 11,6% |

| Загородная недвижимость | 11,1% |

| Ипотека + материнский капитал | 10,2% |

| Военная ипотека | 9,5% |

| Кредит на гараж (машино-место) | 11,6% |

Конечно, получить ипотеку по минимальной ставке удается далеко не всем, так как на ее величину влияет размер первоначального взноса, срок кредита, наличие расчетного или зарплатного счета в банке и задействование льготных программ. Об этом мы поговорим ниже.

Какие параметры кредита проанализировать

Как правило, лучше разослать несколько заявок в разные банки (эффективнее это сделать в режиме онлайн, чем лично посещать каждый офис), получить одобрения и проанализировать предложения по следующим параметрам:

- размер процентной ставки – чем ниже, тем лучше, как правило, она будет находиться в диапазоне от 10 до 15%;

- продолжительность кредитования – ипотеку более чем на 20 лет оформлять не стоит, так как длительный срок мало влияет на размер ежемесячного платежа, а вот размер переплаты растет;

- общая одобренная сумма ипотеки – она высчитывается для каждого клиента индивидуально;

- размер переплаты;

- валюта кредита (лучше оформлять заем в той валюте, в которой получаете заработную плату, не стоит уповать на низкие проценты по валютной ипотеке, 2014 год это хорошо показал);

- требуются ли обеспечение и поручительство;

- условия передачи жилья в залог;

- размер страховки на жилье (это обязательно, а вот жизнь и здоровье можно и не страховать);

- параметры выдачи кредита – на руки, перечислением на счет или на карту;

- условия досрочного погашения.

Также при выборе банка обязательно обратите внимание на то, как вы будете оплачивать кредит. Если банк находится на другом конце города, а для погашения ипотеки обязательно нужно являться в офис, то этот вариант малопривлекателен

Самый лучший и удобный способ погашения долга – в режиме онлайн. Так можно посмотреть и другие параметры кредита не выходя из дома. Идеально, если можно будет даже погашать досрочно через интернет-банк. Например, Сбербанк недавно реализовал такую функцию.

Дождитесь решения

Вы можете присматривать квартиру и до того, как получите решение банка. Но договариваться с хозяевами квартир нужно, уже зная, на какую сумму кредита вы можете рассчитывать

Однако обратите внимание, что договоренность с банком о кредите действует не больше трех месяцев. Зазеваетесь ― и придется начинать все с начала

К недвижимости банк также предъявляет определенные требования. Поэтому не оставляйте аванс или задаток за жилье, пока не получите одобрение сделки со стороны банка.

Если кредитных сотрудников все устраивает, приглашайте оценщика, а потом направляйте банку отчет об оценке квартиры и сообщайте цену, которую запрашивает продавец.

Только после всего этого банк принимает окончательное решение о предоставлении ипотечного займа, а также согласует с вами день, когда вы заключите два договора: купли-продажи с хозяином квартиры и кредитный с банком.

Фото: milanmarkovic78 — Fotolia.com

Не пропустите:

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Рубрики

- Аренда

- Банковские программы

- Без рубрики

- БТИ

- Видео

- Военная ипотека

- ВТБ

- Выселение

- Гараж

- Дачная амнистия

- Долевое участие

- ЕГРН

- Жилищные условия

- Зарубежная недвижимость

- Затопление квартиры

- ИЖС

- Ипотека

- Ипотека на вторичное жилье

- Ипотека на загородный дом

- Ипотека на новостройку

- Ипотека по двум документам

- Ипотека с господдержкой

- Квартиросъемщик

- Квартплата

- Коммунальные платежи

- Недвижимость

- Перепланировка

- Переуступка

- Приватизация

- Продажа

- Промсвязьбанк

- Райффайзенбанк

- Расселение

- Регистрация граждан

- Рефинансирование

- Росбанк

- Россельхозбанк

- Сбербанк

- Семейная ипотека

- Статьи

- Субаренда

- ТСЖ

Какие документы нужны для соципотеки

Социальная ипотека имеет свои особенности в зависимости от региона и программы. Получить кредит на льготных условиях могут многодетные семьи, ветераны и участники боевых действий, работники бюджетной сферы, инвалиды и другие льготные категории граждан.

Участникам программы необходимо собрать стандартный пакет документов и приложить к нему сертификат участника программы. Сертификат оформляется в местной администрации.

Желающие поучаствовать в социальной программе должны подтвердить свой статус. Участники боевых действий приносят военный билет и бумаги, подтверждающие участие в действиях, инвалиды — заключение комиссии, учителя — справку с места работы и трудовую книжку, многодетные семьи – свидетельства о рождении детей. Все участники должны документально подтвердить потребность в жилье.

Социальная ипотека для учителей требует документов, подтверждающих профессию, образование и стаж работы. Участник получает на руки сертификат на определенную сумму, который предъявляется в банк. Деньги не выдаются на руки, а перечисляются на счет продавца при покупке квартиры.

В какой валюте лучше брать кредит: в долларах, евро или рублях?

Ипотечный займ можно оформить не только в рублях, но и в долларах и евро. Почему это может быть выгодно? Ну хотя бы потому, что процентная ставка по валютным кредитам составляет обычно 3-6% годовых, в то время, как рублевая ставка — как минимум 9-10%, а в среднем — 12% годовых

Однако, при этом, важно учитывать и все «подводные камни» валютной ипотеки (об этом мы поговорим ниже)

Если рассматривать географию, то львиная доля займов в долларах и евро приходятся на две столицы: Москву и Санкт-Петербург. Причина кроется в том, что в этих городах много офисов и представительств иностранных компаний и довольно часто работодатели выплачивают зарплату сотрудникам иностранной валютой. В этом случае выгода валютной ипотеки очевидна (так как нет потерь на обменных операциях и курсах валют).

Ипотека в долларах. Нюансы и особенности

Бытует мнение, что долларовые кредиты более выгодны, если ожидается понижение курса доллара к рублю. Однако экономика и финансовые рынки сами по себе не стабильны: и курс может как упасть, так и резко взлететь. Хорошо, если он произойдет в сторону снижения, как было в годы кризиса (тогда те, кто взял кредит в долларах, довольно хорошо на этом сэкономили). Однако, напротив, когда доллар растет, ипотечным заемщикам приходится отдавать банкам, по сути, больше денег, чем они заняли.

Валютный кредит не выгоден, если вы получаете зарплату в рублях, так как вы несете ощутимые потери на конвертации валют, а курсы обменников построены так, что практически всегда они не в пользу заемщика.

Если есть уверенность в стабильности долларовой зарплаты на весь период ипотечных выплат, то можно говорить об определенной выгоде кредита в долларах. Напротив, если вам придется для погашения ипотеки часто менять рубли на доллары, то следует быть готовым к тому, что вы потеряете больше, чем выиграете.

По мнению финансовых специалистов, долларовые займы выгоднее всего брать на короткий срок (2-3 года), но опять же существует риск как выиграть на курсе, так и проиграть. К тому же, ипотечный кредит редко предоставляется в валюте на короткий срок, в основном от 10 лет.

Ипотека в евро. Нюансы и особенности

Кредиты в евро находятся в России на третьем месте по популярности, и вообщем-то мало востребованы. Европейская валюта еще не столь популярна у нас, как доллар.

Кроме того, особых скачков в сторону снижения курса евро не наблюдается, напротив, он постоянно растет. И опять же, если приходится покупать евро, а чаще именно так и происходит, отдавать рублей придется больше с каждым месяцем.

Ипотека в рублях. Нюансы и особенности

Если вы работаете в России, и получаете зарплату в рублях — лучше всего брать именно ее.

Во-первых, таким образом вы можете прогнозировать будущие расходы на ежемесячные платежи (и не зависеть от колебаний курсов валют). Даже если курс рубля растет (а он обычно только растет в долгосрочном периоде), ваши ежемесячные выплаты, напротив, остаются неизменными на протяжении всего срока займа. Конечно, если речь идет об аннуитетном, то есть фиксированном платеже.

Во-вторых, банки, работающие с ипотечными продуктами, могут выдавать рублевый ипотечный заем и на более короткий срок — от 7-ми лет. Есть возможность погашения кредита досрочно или перекредитования под меньший процент.

Некоторые банки имеют в портфеле целевые программы со сниженным процентом по кредиту, однако не все они могут быть оформлены в валютном эквиваленте. К примеру, крупнейший российский банк Сбербанк не предоставляет ипотечный заем в иностранной валюте по программам: «Военная ипотека» и «Молодая семья», а также по программе рефинансирования и для покупки жилья в новостройках.