ДМС

На рынке медицинского страхования сейчас представлено множество видов ДМС. Обычно страховщики предлагают такие страховые программы (с соответствующим набором услуг), как:

- амбулаторно-поликлиническое обслуживание;

- стационарная медицинская помощь, включающая госпитализацию и хирургическое

вмешательство; - скорая медицинская помощь;

- стоматология;

- услуги врача на дому;

- эксклюзивные программы, которые могут включать в себя консультации со специалистом

по телефону и доставку лекарств на дом. Кроме того, специальные программы

ДМС действуют для беременных женщин и детей.

Как получить полис ДМС?

Договор ДМС можно оформить непосредственно в выбранном вами медицинском учреждении или в страховой компании, программа ДМС которой кажется вам наиболее оптимальной. Оплатить услуги страховщика можно любым удобным способом: наличными, банковским переводом, с помощью электронных платежных систем.

В некоторых страховых компаниях можно платить ежемесячно или в рассрочку.

Важно! Полис ДМС вступает в силу не сразу после получения его на руки. Период ожидания активации документа обычно охватывает 7–14 дней

Период ожидания активации документа обычно охватывает 7–14 дней.

От чего зависит стоимость полиса?

Стоимость полиса ДМС зависит от множества факторов, среди которых:

- возраст и пол страхователя, наличие хронических заболеваний;

- объем медицинской помощи (количество обследований в клинике в оговоренный

период времени, набор услуг и количество специалистов их оказывающих). Так,

стоматологические услуги в среднем увеличивают цену полиса на 10–15 тысяч

рублей; - размер страховой суммы;

- регион проживания пациента;

- наличие возможности вызова специалиста на дом;

- наличие возможности стационарного обследования или лечения в клинике;

- количество клиник, в которые вы можете обратиться по ДМС.

Важно! Обычно семейный полис ДМС стоит дешевле

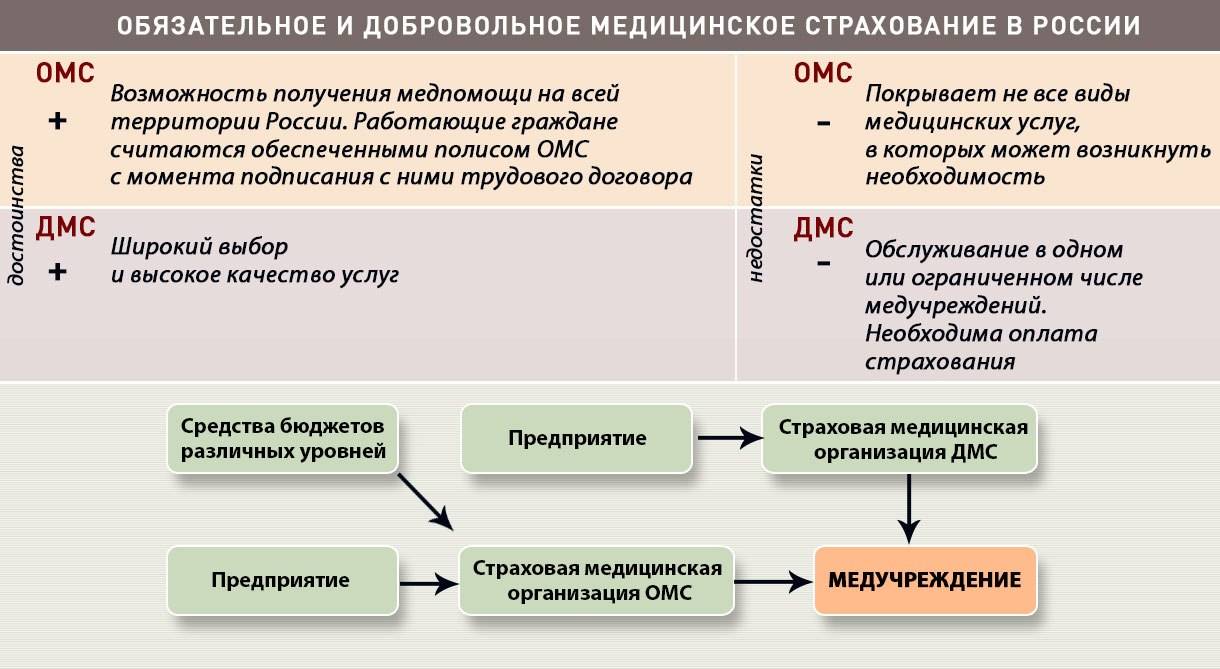

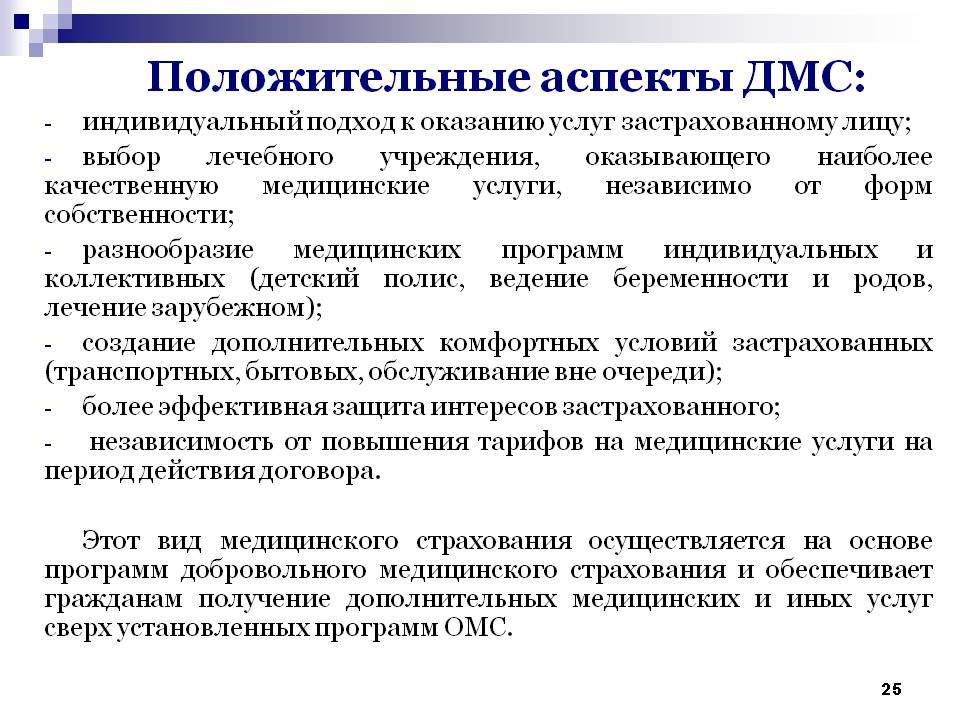

Преимущества и недостатки ДМС

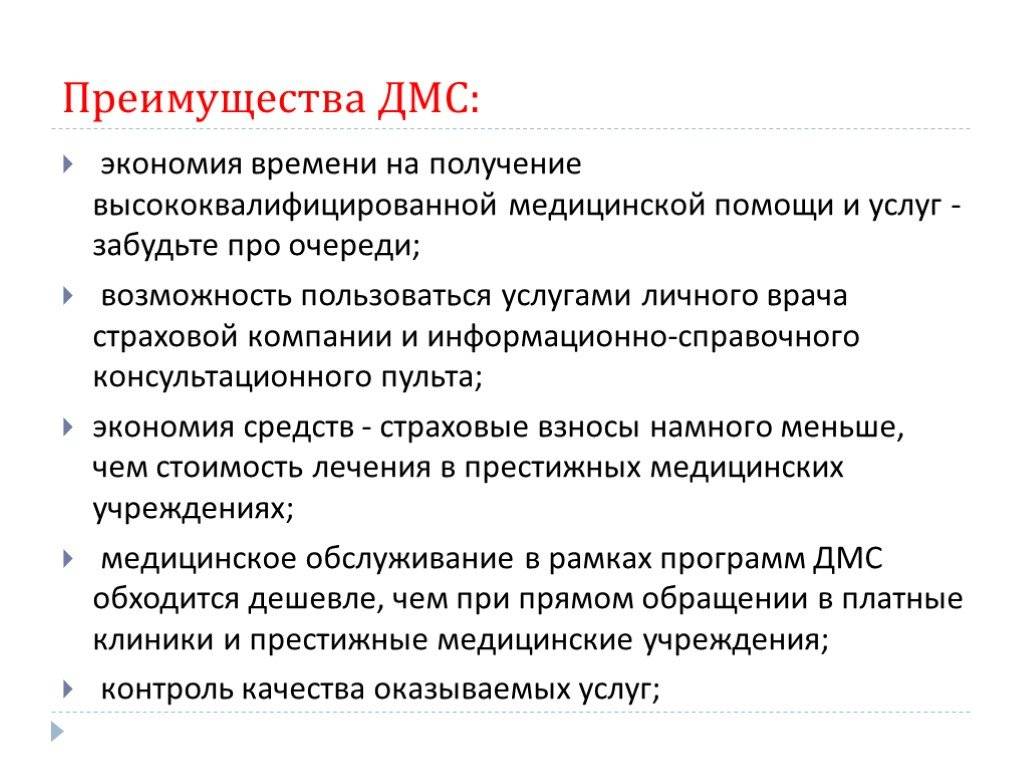

Полис ДМС обладает рядом бесспорных преимуществ:

1. Обладатели полиса ДМС получают дополнительные медицинские услуги сверх установленных ОМС.

2. Программы ДМС обеспечивают более комфортные условия лечения по сравнению с программой ОМС (современное медицинское оборудование, возможность записи на пр?м к специалисту без обязательного посещения терапевта, отсутствие очередей, внимательное отношение персонала).

3. Покупка программы ДМС обходится дешевле, чем посещение частной клиники без полиса от случая к случаю и оплата медицинских услуг по факту их оказания, поскольку страховая компания обеспечивает клинике большой поток пациентов и получает от не? оптовые скидки с цены медицинских услуг, в то время как сам пациент оплачивает страховой компании за полис ДМС фиксированную цену.

4. Гибкость. Так, при заключении комплексного договора, включающего все виды медицинского обслуживания, клиент страховой компании может подобрать индивидуально для себя все необходимые виды медицинских услуг.

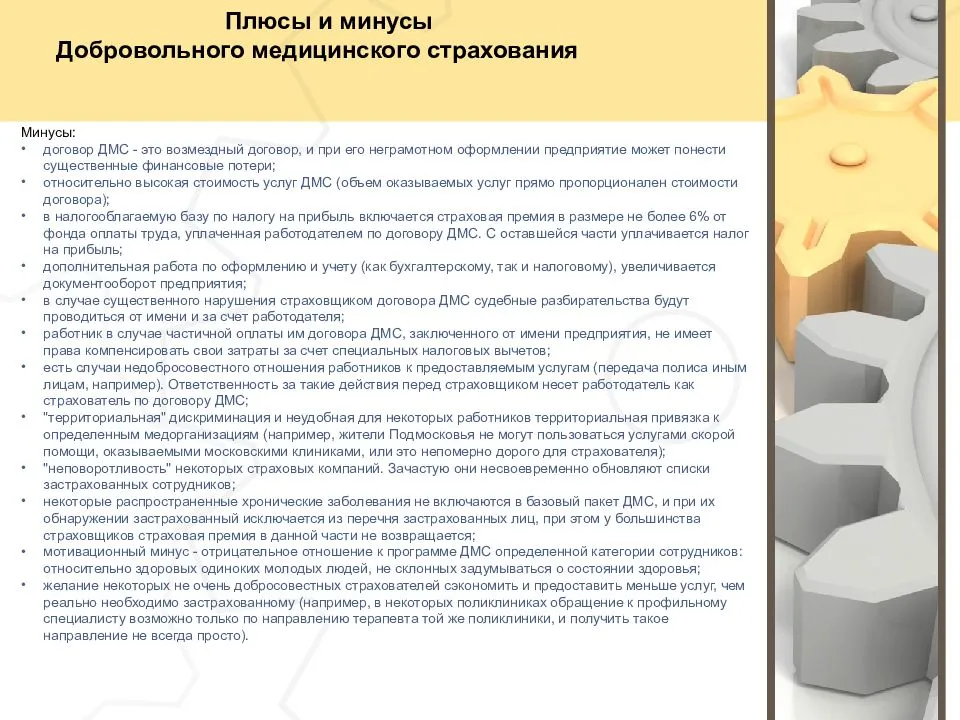

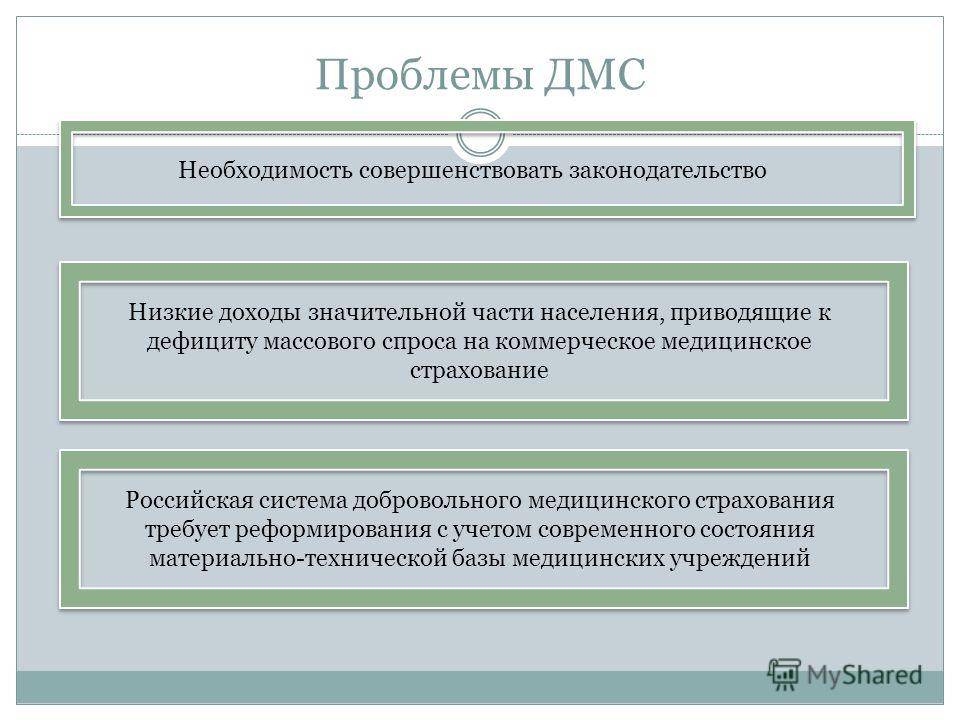

Однако и недостатки у ДМС тоже имеются

1. Во-первых, цена. Если полис ОМС гражданину достается бесплатно, за ДМС ему нужно будет заплатить. Далеко не каждый в нашей стране готов это сделать в силу низкого уровня благосостояния.

2. Договор ДМС обычно включает в себя и ряд ограничений. Например, некоторые категории граждан не могут воспользоваться программами ДМС (неизлечимо больные люди, престарелые, лица, страдающие такими тяжелыми заболеваниями, как ВИЧ), существуют исключения из страховых случаев, которые не оплачиваются страховкой, обслуживание пациентов по ДМС осуществляется только в определ?нных медицинских учреждениях и т. д.

3. В-третьих, есть риск навязывания гражданину услуг, которые ему не нужны. Врачам становится выгодно приглашать пациентов на повторные при?мы и направлять их на излишние процедуры, анализы и обследования (за все же платит страховая и это положительным образом сказывается на зарплатах докторов).

4. Полис ДМС действует ограниченное время (как правило, год), потом его нужно продлевать (в отличие от бессрочного полиса ОМС).

Как видите, полис ДМС — довольно полезное приобретение. Причем, кроме вышеуказанных

преимуществ, позволяет получить социальный налоговый вычет. Так, если вы получаете

доход, облагаемый налогом по ставке 13 %, вы можете составить налоговую декларацию

и пополнить ваш личный бюджет.

В соответствии со статьей 219 Налогового кодекса РФ вы имеете право применить социальный налоговый вычет в сумме уплаченных страховых взносов по договору ДМС, причем не только своему, но и по договору ДМС, оформленному вами на ваших близких.

Информация подготовлена по материалам Центрального банка Российской Федерации.

От чего зависит стоимость полиса

Цена страховки рассчитывается индивидуально, она зависит от нескольких факторов:

- возраст, пол и состояние здоровья человека (если у застрахованного есть тяжелые хронические заболевания, онкология или другие неизлечимые болезни, то есть вероятность, что полис не дадут или же его стоимость будет космической);

- вид и объем медицинских услуг (имеется ввиду конкретно набор лечебных мероприятий, количество посещений специалистов, исследований);

- регион проживания;

- ставки страховой компании;

- количество клиник, в которых может обслуживаться пациент;

- размер страховой суммы.

На страховке можно сэкономить, если застраховать всю семью. В таком случае СК могут предоставлять скидку до 30%.

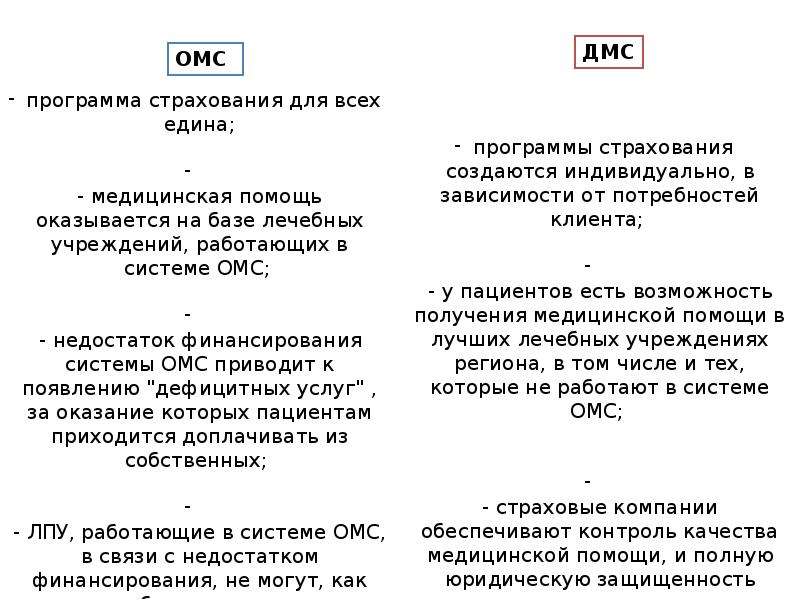

Что такое ДМС?

Добровольное медицинское страхование – это то, к чему должно стремиться обязательное, то есть сервис, различные оздоровительные программы, медицинские учреждения с повышенной степенью комфорта и вежливые врачи.

И если обязательный перечень «так себе услуг» включен в ОМС и позволяет получить помощь вне зависимости от пола, возраста и социального статуса. То, например, стоматология в него входит только в рамках выдирания больного зуба, вскрытия острого флюса и установки «пластиковой» пломбы. Что-то серьезное уже придется докупать отдельно. Если проводить аналогию, то ДМС – это аналог КАСКО, но для нашего здоровья: дорого, но качественно и с расширенным функционалом.

Перечесть все программы, существующие на рынке, просто невозможно, хотя бы потому, что они постоянно перерабатываются, дорабатываются и трансформируются в зависимости от запросов клиентов. Однако можно выделить главные составляющие «платной медицины»:

- Амбулаторно-поликлиническое обслуживание – никаких очередей, специалист, свободный в точно назначенное время и дожидающийся именно вас. У врача разборчивый почерк и он, кроме анальгина и аспирина, умеет оперировать другими препаратами;

- Стационарная медицинская помощь – чистые палаты, свежее белье и обход в точно назначенное время, ну и плюсом к этому отсутствие очередей на процедурах, улыбки персонала и даже хирургическое вмешательство, если потребуется;

- Скорая медицинская помощь – существует легенда о том, что работники скорой умеют вежливо общаться и разуваться при входе, ее придумали те, кто пользуется полисами ДМС;

- Стоматология – по мнению экспертов, в рамках бесплатной стоматологии не стоит даже просто открывать рот, зато добровольное медицинское страхование открывает двери в мир без боли и грязи;

- Услуги врача на дому – это не скорая, это терапевт, который приехал к вам, если вы заболели, или медсестра, если необходимо поставить укол или сделать перевязку.

Помимо этого, полис ДМС может включать в себя еще десятки различных услуг, вплоть до телефонных консультаций и доставки лекарств на дом, и, конечно же, все зависит от бюджета.

id=”shag-4-oformite-lgoty-za-strakhovanie-sotrudnikov” id=”shag-4-oformite-lgoty-za-strakhovanie-sotrudnikov” >Шаг 4. Оформите льготы за страхование сотрудников

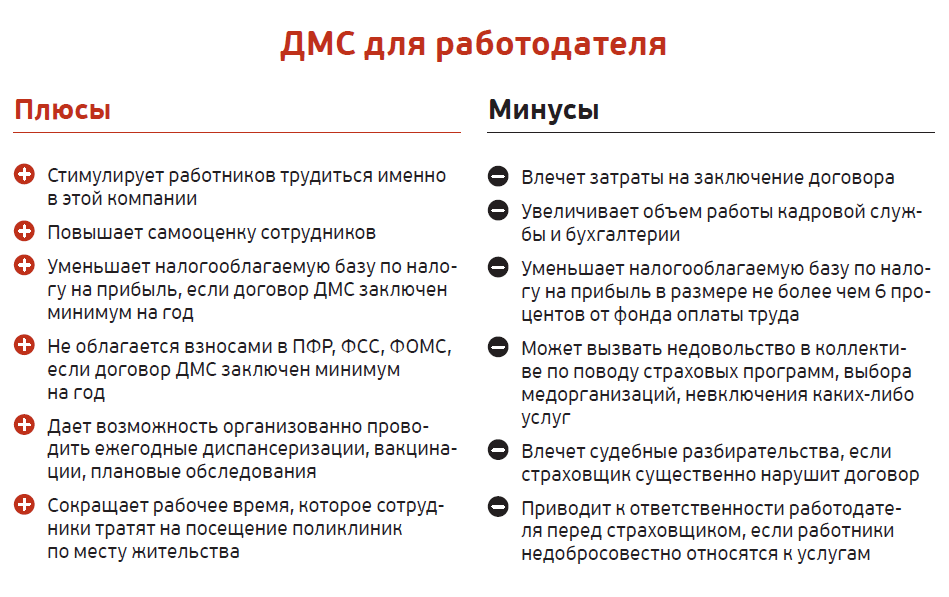

ДМС — это не только сплошные траты для работодателей. За страхование сотрудников можно получить дополнительные налоговые льготы:

1. Взносы по ДМС не облагаются налогами.

Если бы работодатель выплатил сотруднику компенсацию, ему пришлось бы удержать 13% НДФЛ. С взносов по ДМС платить не нужно, ведь деньги получает не сотрудник, а страховая компания. Похожая история с обязательными платежами в ПФР, ФСС и ФОМС: отчисления с платежей по ДМС делать не нужно.

2. Взносы включают в состав расходов.

Учитывать платежи по ДМС в расходах можно как на общей системе, так и на упрощёнке. Но есть два условия:

сотруднику оформили ДМС на срок от одного года;

страховой взнос за сотрудника — не больше 6% годового оклада.

Например, если сотрудник зарабатывает 50 тыс. рублей в месяц, страховой взнос не должен превышать 36 тыс. рублей в год.

Советы при заключении договора на ДМС

Прежде всего, следует обратить внимание на страховщика

- У компании должен быть серьезный опыт предоставления услуг на рынке ДМС.

- Отзывы о компании и сервисе можно почерпнуть у друзей и в интернете.

- Все условия договора консультанты компании должны доносить до клиента доступно и понятно, без сложной терминологии и «туманности» той или иной программы.

- Более выгодны договоры с крупными страховщиками, обладающими своими службами скорой помощи.

О тонкостях договора и программ нужно помнить следующее:

Ищите программы, в которых отсутствуют ограничения на количество обращений в клинику.

При выборе программы «обслуживание в клинике» узнайте – входит ли в нее диагностика у узких специалистов для профилактики заболеваний.

Для полиса ребенка будет полезна такая опция в программе, как оформление карты сад или школу

Обратите внимание на термины в договоре. Например, «прямой доступ» это возможность обращения непосредственно в клинику (минуя диспетчеров страховщика), а «обслуживание по гарантийным письмам» это согласование своего визита к врачу со страховщиком и только потом – сам визит

Если вы находитесь в трудоспособном возрасте, то идеальный выбор – сетевые программы, позволяющие обращаться в любую клинику программы, независимо от ее месторасположения.

Территориальные ограничения

Выбирая программу обслуживания на дому, отдавайте предпочтение тем, что не имеют ограничений по времени вызова доктора, адресам для вызова и количеству обращений. Также программа должна включать в себя выдачу больничных листов для родителей (при оформлении полиса на детей), рецептов и справок о болезни, оформления медицинских документов.

Уточните – есть ли ограничения на количество вызовов скорой помощи. Ищите программу без таких ограничений для детей и пожилых людей. Заодно узнайте о территориальных ограничениях: лучше, если бригаду «скорой» можно будет вызвать в любое из часто посещаемых мест (на работу, домой, на дачу и пр.).

Стандартная программа «скорая помощь» не включает в себя оказание услуг в стационаре – только госпитализацию и экстренную помощь. Поэтому лучшим решением будет программа, предполагающая еще и пребывание в стационаре, назначение/приобретение лекарств, лечебные процедуры, операции, диагностику. Программы «пустышки» покрывают только ваше пребывание в палате. Программа экстренной госпитализации должна учитывать: список стационаров, перечень исключений из рисков, максимальное число суток пребывания в стационаре (лучше – минимум 2 недели). Часто отправляют в командировки? Выбирайте программу экстренной помощи и госпитализации, действующую по всей территории РФ.

Изучите программу «стоматологическая помощь». В договоре должны быть: диагностика, купирование острых состояний, все лечебные процедуры (удаление зубов, пломбирование, лечение, рентген и пр.). А еще не помешает удаление налета и прочие профилактические процедуры. Здесь же должен быть список адресов клиник (выбирайте те, что ближе к дому) и пункт о круглосуточно оказываемой помощи. Если с зубами у вас проблем нет, то лучше исключите этот риск из программы (он увеличит стоимость полиса на 5-100 процентов).

- Выбирайте программу не «пиар»-пакетом, а индивидуально – то есть, только те риски, что возможны при вашем образе жизни и состоянии здоровья. Например, вам ни к чему платить за лишние риски, если вы полностью здоровы достаточно программы «экстренной госпитализации».

- Имеет значение, где вы будете лечиться. Если в одной клинике с широким набором услуг – это будет дороже, чем в разных центрах.

- Изучите список исключений из страховых рисков.

- Указывайте в анкете страхователя самые точные и правдивые сведения, чтобы потом страховщик не подал в суд за умышленное сокрытие вами хронических заболеваний.

- Уточните лимиты ответственности страховщика по ОМС. Лимиты – это максимальная сумма по каждому отдельному риску. Именно в ее пределах будет оказываться помощь. Чем лимиты выше, тем лучше.

И уточняйте у консультантов страховщика всю непонятную информацию, каждый «сложный» термин, чтобы потом не обмануться в ожиданиях.

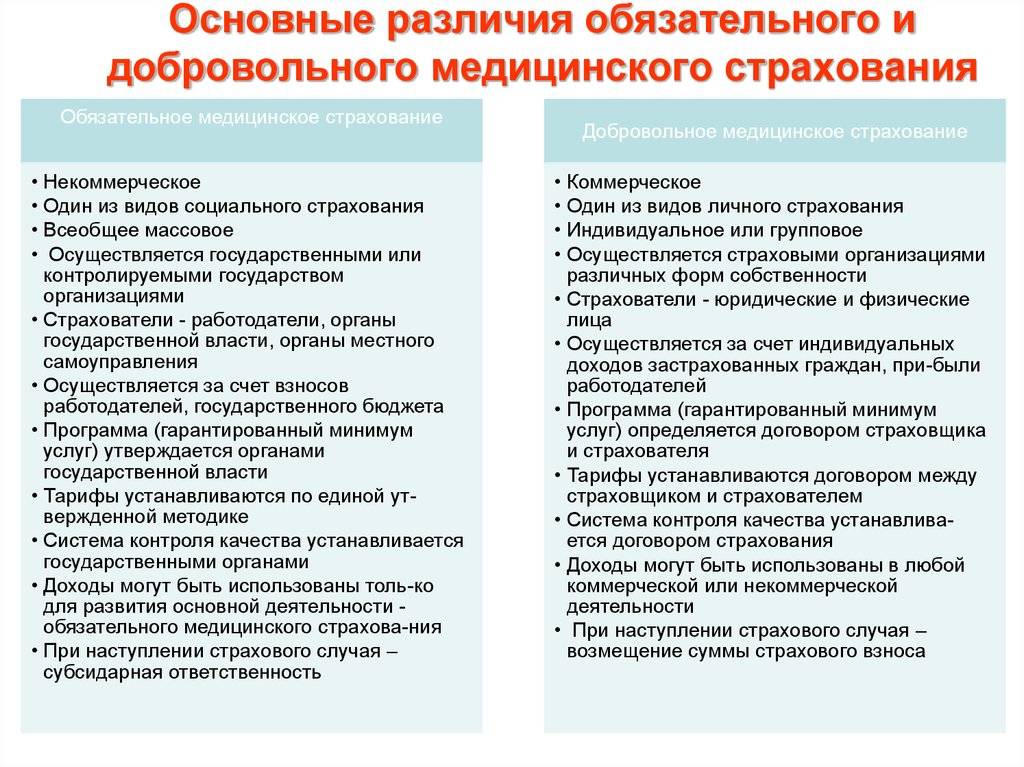

Какие услуги можно получить по ОМС

Стоит знать, что базовый перечень услуг по ОМС единый для всех регионов, однако могут быть некоторые различия лишь в том, как медицинское учреждение организовывает работу со своими пациентами.

Базовая помощь, предоставляемая по ОМС, включает следующие формы и виды медицинских услуг:

- Прием у специалистов – все амбулаторные манипуляции, за исключением особо сложных. Гражданин может рассчитывать на диагностику заболевания, составление плана лечения, процедуры, плановые/внеплановые осмотры, но необходимые медицинские препараты придется приобретать самостоятельно.

- Госпитализация. Проводится бесплатно в случае, если человек получил серьезную травму, отравился либо страдает от хронической патологии (стадия обострения).

- Неотложка. За вызов «скорой помощи» платить не нужно – экстренная помощь предоставляется всем гражданам, включая временно пребывающих в России. Если по какой-либо причине этого документа нет, и возникла критическая ситуация, медицинскую помощь все равно предоставят.

- Инновационные способы лечения – такая форма лечения доступно только в некоторых регионах и то, в рамках тестовых программ.

- Просвещение – семинары, консультации, способные повысить уровень медицинской грамотности населения, предотвратив развитие патологий.

- Обеспечение больных с хроническими заболеваниями медикаментами.

- Хирургические операции всех уровней сложности (экстренные, плановые).

- Все виды помощи новорожденным и беременным.

- Все виды лечения работникам вредного производства.

В большинстве случаев этого хватает, чтобы обезопасить себя и получить консультацию у врача или квалифицированное лечение.

Список услуг, предоставляемых по ОМС бесплатно, утверждается ежегодно на региональном уровне, но в некоторых субъектах Российской Федерации они могут отличаться. Узнать полный перечень можно по телефону, указанному на самом полисе, в страховой компании, заключившей страхование или в местном отделении ОМС.

Какие преимущества дает полис ДМС гражданину России?

Для взрослых

Позволяет лечиться в частных (платных) медицинских учреждениях. Полис может оформить гражданин любой страны (могут предусматриваться ограничения, зависящие от конкретной страховой компании). Страховка действует на территории определенной административной единицы – субъекта РФ, отдельного населенного пункта или региона.

В зависимости от страховой компании, договор может предусматривать лечение любых заболеваний (в т.ч. покрытие серьезных – онкология, диабет, СПИД и т.д.).

Для детей

Как правило, стандартный договор добровольного медицинского страхования детей с минимальным набором рисков и услуг предусматривает лечение типичных для ребенка заболеваний.

Страховка для детей от 1 года, в зависимости от условий договора страхования, помимо стандартных услуг может покрывать:

- наблюдение персональным врачом – педиатром (в т.ч. другим необходимым специалистом), обслуживание на дому;

- сбор анализов и инструментальные исследования (включая обслуживание на дому);

- плановые прививки;

- диспансеризация для поступления в школу или детский сад, а также прохождение других медосмотров с оформлением необходимых справок и заключений;

- физиотерапевтические процедуры в медицинском учреждении и на дому (включая массаж, ЛФК и т.д.);

- оформление справок, больничных листов для родителей и т.д.

Для беременных и рожениц

Программы страхования беременных могут предусматривать или полное ведение беременности или страхование только родов, а также покрывать сразу оба вида этих услуг. Объем услуг в разных страховых компаниях может разниться, но, зачастую договором ДМС для беременных предусматривается:

- первичные и повторные консультации врачей-специалистов (в т.ч. на дому);

- закрепление за персональным акушером-гинекологом на весь срок беременности;

- лабораторная диагностика – анализы крови, мочи, мазки и т.д., а также инструментальные исследования – УЗИ, ЭКГ, рентген, углубленная и инвазивная диагностика по медицинским показаниям;

- пребывание в одноместной палате или в палате повышенной комфортности;

- эпидуральная анестезия при родах (при согласии застрахованного лица);

- мероприятия по сохранению беременности, в т.ч. госпитализация по предписанию врача;

- оформление необходимых справок, листков нетрудоспособности и прочей медицинской документации в сжатые сроки.

Преимущества ДМС

Можно выделить следующие преимущества страхования для компании:

- Увеличение мотивации к работе, лояльности сотрудников.

- Повышение конкурентоспособности компании.

- Снижение налогооблагаемой базы.

- Увеличение престижа организации.

Как в бухгалтерском учете отражать расходы на добровольное медицинское страхование (ДМС)?

Рассмотрим преимущества страхования для сотрудников:

- Доступ к качественным медицинским услугам.

- Оперативная помощь при болезнях и травмах.

- В некоторых случаях лечение в санаторных и курортных условиях.

- Получение стоматологических услуг.

За счет работодателя сотрудник получает возможность лечиться в лучших условиях. Как правило, ДМС оформляется крупными компаниями, которые ценят своих специалистов и заботятся об их здоровье. Страховка редко предлагается организациями с большой текучкой. К примеру, ДМС практически никогда не оформляется на продавцов в сетевых магазинах, так как сменяемость этих сотрудников является постоянной.

Недостатки

У добровольного страхования есть и недостатки. Минусы:

- Серьезные финансовые вклады компании.

- Трудоемкое оформление, если в организацию постоянно приходят новые сотрудники.

- Риск получения некачественных услуг.

Добровольное страхование практически бессмысленно для молодых и здоровых сотрудников.

Преимущества и недостатки ДМС

Полис ДМС обладает рядом бесспорных преимуществ:

- Обладатели полиса ДМС получают дополнительные медицинские услуги сверх установленных ОМС.

- Программы ДМС обеспечивают более комфортные условия лечения по сравнению с программой ОМС (современное медицинское оборудование, возможность записи на прём к специалисту без обязательного посещения терапевта, отсутствие очередей, внимательное отношение персонала).

- Покупка программы ДМС обходится дешевле, чем посещение частной клиники без полиса от случая к случаю и оплата медицинских услуг по факту их оказания, поскольку страховая компания обеспечивает клинике большой поток пациентов и получает от неё оптовые скидки с цены медицинских услуг, в то время как сам пациент оплачивает страховой компании за полис ДМС фиксированную цену.

- Гибкость. Так, при заключении комплексного договора, включающего все виды медицинского обслуживания, клиент страховой компании может подобрать индивидуально для себя все необходимые виды медицинских услуг.

Однако и недостатки у ДМС тоже имеются:

- Во-первых, цена. Если полис ОМС гражданину достается бесплатно, за ДМС ему нужно будет заплатить. Далеко не каждый в нашей стране готов это сделать в силу низкого уровня благосостояния.

- Договор ДМС обычно включает в себя и ряд ограничений. Например, некоторые категории граждан не могут воспользоваться программами ДМС (неизлечимо больные люди, престарелые, лица, страдающие такими тяжелыми заболеваниями, как ВИЧ), существуют исключения из страховых случаев, которые не оплачиваются страховкой, обслуживание пациентов по ДМС осуществляется только в определённых медицинских учреждениях и т.д.

- В-третьих, есть риск навязывания гражданину услуг, которые ему не нужны. Врачам становится выгодно приглашать пациентов на повторные приёмы и направлять их на излишние процедуры, анализы и обследования (за все же платит страховая и это положительным образом сказывается на зарплатах докторов).

- Полис ДМС действует ограниченное время (как правило, год), потом его нужно продлевать (в отличие от бессрочного полиса ОМС).

Как видите, полис ДМС – довольно полезное приобретение. Причем, кроме вышеуказанных преимуществ, позволяет получить социальный налоговый вычет. Так, если вы получаете доход, облагаемый налогом по ставке 13%, вы можете составить налоговую декларацию и пополнить ваш личный бюджет.

В соответствии со статьей 219 Налогового кодекса РФ вы имеете право применить социальный налоговый вычет в сумме уплаченных страховых взносов по договору ДМС, причем не только своему, но и по договору ДМС, оформленному вами на ваших близких.