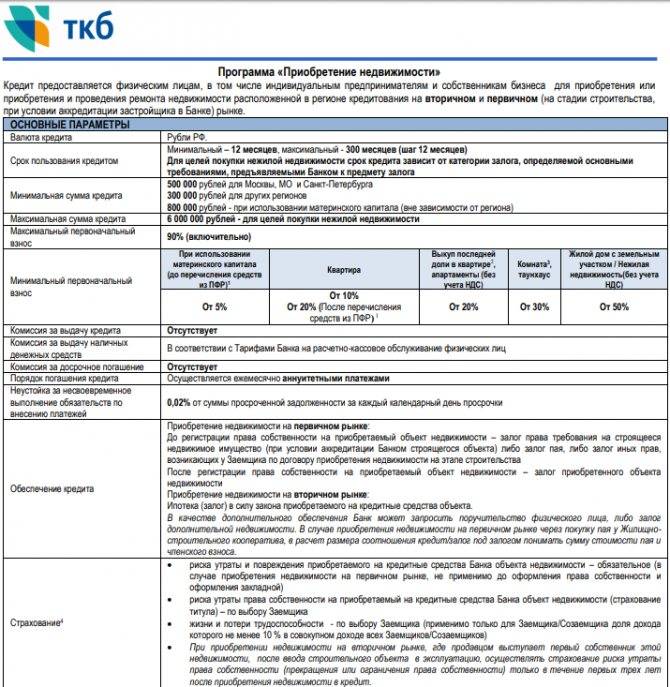

До какого возраста дают ипотеку на жилье в банках и другие возрастные ограничения

При принятии решения о выдаче ипотечного кредита банк обращает внимание на следующие характеристики заявителя:

- уровень доходов;

- кредитная история;

- возраст.

В зависимости от этих показателей также зависят условия кредита, к которым относятся такие как процентная ставка, сумма выделенных денежных средств и срок погашения. Это связано с тем, что все указанные параметры заемщика создают его платежеспособность. Идеальным клиентом банка является гражданин, который подает заявку в возрасте от тридцати до сорока лет. В этом случае он успеет рассчитаться по кредиту до выхода на пенсию.

Если отдельно рассматривать такой критерий как возраст, то становится понятно, каких рисков банк стремится избежать. Молодой возраст может стать причиной проблем с трудоустройством, так как при недостатке опыта найти работу достаточно затруднительно. Напротив, сотрудничество с людьми преклонного возраста могут осложниться из-за возникшей нетрудоспособности клиента в силу болезни или смерти.

Таким образом, возраст для ипотеки играет далеко не последнюю роль. Как правило, банки устанавливают минимальный и максимальный возрастной порог для заемщиков. Однако обострение конкурентной борьбы из-за растущего количества банковских организаций привело к смягчению выставляемых требований. Для расширения своей клиентской базы банки готовы кредитовать даже людей пенсионного возраста. Однако стоит учитывать, что риски при этом не снижаются

Следовательно, необходимо принимать во внимание дополнительные условия

Чаще всего ответ на вопрос, до какого возраста дают кредит на жилье, следующий – до 65 лет. Получается, что к пенсионному возрасту большинство банков готово добавить буквально несколько лет. Определенное число банков кредитует граждан до 70 лет. Верхняя возрастная граница редко когда доходит до 75 лет. Возможно колебание и в меньшую сторону: есть кредитные организации, для которых обязательно, чтобы полное погашение кредита произошло до выхода человека на пенсию.

Обратите внимание на наличие требования о занятости: некоторые банки принимают заявки только от тех пенсионеров, которые продолжают работать. Свою специфику имеет военная ипотека: в данном случае максимальный возраст составляет 45 лет

Свою специфику имеет военная ипотека: в данном случае максимальный возраст составляет 45 лет.

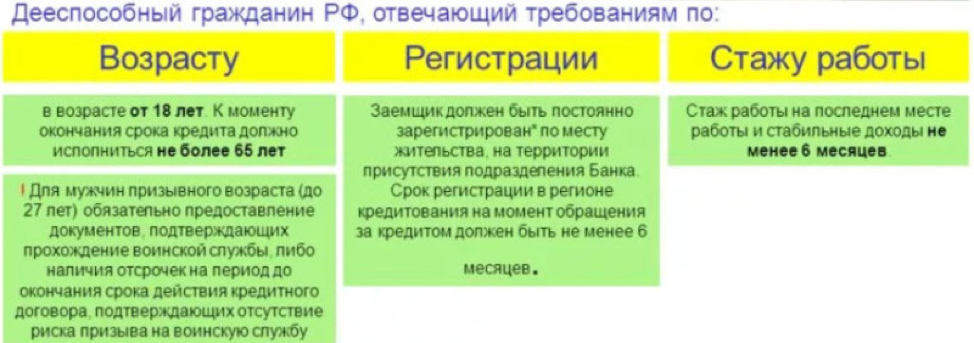

Молодым людям необходимо знать, что для такого кредита как ипотека возраст заемщика должен быть минимум 18 лет. Однако таких предложений практически не встречается. Работать с клиентами, только достигшими совершеннолетия, соглашаются, как правило, только при наличии поручителей и залога. Большинство банков в своих требованиях указывает возраст с 21 года, некоторые увеличивают его до 23 лет. Если вы уже перешагнули этот рубеж, на первый план выходит уровень платежеспособности, который оценивается исходя из имеющего уровня дохода

Также важно соответствовать требованию о наличии определенного трудового стажа. Банк присваивает статус молодой семьи в том случае, если супругам еще не исполнилось 35 лет

Для них предлагаются отдельные программы на льготных условиях кредитования. В частности, есть возможность получить государственную субсидию.

Стоит отметить, что если заявку на ипотеку подают супруги, то шансы на одобрение выше. Для банка пары имеют преимущество перед одинокими заемщиками, так как они несут солидарную ответственность. Даже в том случае, если один из супругов утратит свою платежеспособность, обязанности по кредиту будет выполнять второй. Требования к возрасту также могут быть смягчены, особенно если имеется серьезная разница в возрасте.

Проблемные ситуации при оформлении ипотеки пенсионером

Оформление ипотеки должно быть взвешенным и полностью продуманным решением, вне зависимости от возраста заёмщика. Человек, собравшийся взять этот вид кредитования, должен адекватно оценивать свои силы и финансовое состояние. Помимо этого нужно доказать банку о своей возможности взять на себя такую ответственность. Неудивительно, что предпочтение при одобрении кредита отдаётся более молодым, энергичным людям

Поэтому пенсионерам надо обратить внимание на следующие моменты при оформлении ипотеки:

Необходимо продемонстрировать свою финансовую состоятельность. Сбербанк не даст разрешения оформит ипотеку, если в источниках дохода будет числиться одна пенсия. Но пенсионные выплаты могут стать отличным подспорьем при кредитовании, как дополнительный заработок заёмщика.

Чем больше попечителей и созаёмщиков будет у пенсионера при оформлении ипотечного кредитования, тем больше шансов на его успешное одобрение. Сбербанк рад видеть на их месте членов семьи человека, который берёт ипотеку

Так как они, чаще всего, являются гарантом точного погашения всех выплат.

Следует обратить внимание на срок погашения кредита. Например, ечли ипотека взята в 62 года, тогда на её погашение даётся 13 лет

Следовательно, не стоит удивляться большим размерам требуемых выплат.

Из-за того же уменьшения срока погашения задолженности, не стоит надеется на то, что вам оформят кредит на большую сумму. Сбербанк трезво оценивает ваши возможности по возврату денег в их упреждение.

Отсутствие всех возможных льгот. Как бы это не было парадоксально, но пенсионеры не попадают ни под одну льготную категорию для оформления ипотеки в Сбербанке. Поэтому ипотечное кредитование оформляет по обычной программе. Единственное возможное снижение ставки произойдёт в том случаи, если пожилой заёмщик получает пенсионные отчисления на карту Сбербанка. Тогда этот человек является клиентом банка и получает снижение ставки ипотеки на 0,5%. Но, к сожалению, большинство пенсионеров в нашей стране получают пенсию по картам других финансовых учреждений.

Страховые компании могут отказать пенсионеру в предоставлении страховки, а без страхового полиса заёмщик не сможет оформить ипотеку. Многие страховые компании перестают обслуживать своих клиентов уже в предпенсионном возрасте.

Но, несмотря на перечисленные выше проблемные ситуации, люди старшего поколения относятся к надёжной категории заёмщиков. Возможно, это связано с тем, что пенсионеры наиболее продуманно пойдут на такой ответственный шаг, как оформление ипотеки, и пока полностью не будут уверены, что смогут взять на себя обязанности связанные с кредитом, никогда его не запросят. Неудивительно, что главный фактор отказа при оформлении ипотеки для пенсионера заключается не в финансовой нестабильности, а в неопределённом состоянии здоровья. Сбербанк понимает, что человек в пенсионном возрасте может уйти из жизни в любой момент, или состояние его здоровья ухудшиться, и он больше не сможет погашать кредит.

Возрастной фактор не является основной причиной для отказа в оформлении ипотечного кредитования. Банк больше интересует стабильное ежемесячное погашения выплат. Поэтому в Сбербанке такой высокий уровень возможного возраста для получения ипотеки.

Как получить бесплатное питание в Москве

Пользоваться молочной кухней в Москве могут только люди с московской пропиской. Вот кому выдадут продукты:

- беременным и кормящим женщинам;

- детям до 6 месяцев на смешанном или искусственном вскармливании;

- детям с 6 месяцев до 3 лет;

- детям до 7 лет из многодетных семей;

- детям до 15 лет с хроническими заболеваниями: гломерулонефритом, гемобластозом, злокачественными новообразованиями;

- детям-инвалидам до 18 лет.

Но просто так прийти на молочную кухню за продуктами нельзя: сначала нужно получить рецепт от врача. Беременным для этого нужно обратиться в женскую консультацию, во всех остальных случаях рецепт оформят в детской поликлинике, куда приписан ребенок.

Для подтверждения права на получение продуктов в женской консультации или поликлинике попросят представить документы. Их нужно будет принести только один раз, после этого все необходимые сведения уже будут в системе. Вот что понадобится:

- Паспорт беременной женщины или свидетельство о рождении ребенка вместе с паспортом любого из родителей.

- Полис ОМС беременной женщины или ребенка.

- Свидетельство о регистрации ребенка в Москве (форма 8), беременным женщинам вместо этого понадобится показать страницу с пропиской в паспорте.

- Если ребенок под опекой, дополнительно понадобится документ, подтверждающий установление опеки.

- Если ребенок старше 3 лет, нужно будет подтвердить его льготу: подойдет удостоверение многодетной семьи, справка медико-социальной экспертизы или медицинская справка о наличии хронического заболевания.

Еще попросят заполнить заявление на получение продуктов: готовый бланк предоставят в поликлинике, его нужно будет только подписать.

Раньше после этого родители получали от врача бумажный рецепт на месяц: нужно было поставить на него печать в регистратуре, а потом отнести на молочную кухню строго до 10-го числа месяца. Это было утомительно.

Сейчас все изменилось: врач один раз оформляет льготу через систему ЕМИАС и сведения о ней автоматически передаются на молочную кухню, пока ее действие не закончится. Например, это случается, когда беременная женщина рожает ребенка или он достигает трехлетнего возраста.

Как увеличить сумму кредита

В целом вариантов немного – рассмотрим наиболее доступные:

- Крупный первоначальный взнос – если есть такая возможность, некоторые заемщики для этого берут дополнительные кредиты.

- Привлечение созаемщиков или поручителей – ими могут стать дети или супруг. В таком случае созаемщики и поручители имеют перед банком соответствующие обязательства (требования обычно такие же, как и к основным заемщикам).

- Предоставить максимум документов, подтверждающих доход, – договоры о сдаче в аренду объектов недвижимости, выписки со счетов, о дивидендах с вкладов и инвестиций и другие источники дохода.

С какого возраста дают ипотеку

В соответствии с российским законодательством, любой гражданин имеет право начать свою кредитную историю по достижении 18 лет. Однако в действительности получить одобрение кредитного учреждения в таком возрасте практически невозможно. Как минимум для этого понадобится поручитель либо соразмерный залог.

При обращении за получением небольших займов на приобретение товаров и услуг на общих условиях в возрасте до 20 лет положительный ответ звучит довольно часто. Тогда как одобрение кредитного специалиста по запросам на ипотеку в этом же возрасте – случай крайне редкий.

Как уже отмечалось выше, подобных подход обусловлен тем, что до 20-летнего возраста среднестатистический потенциальный заемщик, еще не обладает необходимыми качествами. К таковым относятся:

- постоянная профессия;

- стабильный и высокий доход;

- внушительный стаж работы на занимаемой должности.

Ввиду этого, банк оставляет за собой право полагать, что вероятность внезапного сокращения начинающего сотрудника крайне велика. Кроме того, велика и вероятность того, что найти новое место работы (с оплатой труда в достаточных для внесения ежемесячного платежа размерах) молодому человеку будет крайне затруднительно.

Помимо перечисленного, по устоявшемуся мнению кредиторов, молодой человек не отличается достаточным уровнем сознательности и нередко относится к своим обязательствам крайне безответственно. А потому заключение с таким человеком договора ипотечного кредитования (в котором, как правило, фигурируют довольно большие суммы) всегда сопряжено с излишними рисками.

Со скольки лет можно взять ипотеку на квартиру?

Кредит на жилье априори считается банками рискованным предприятием. Даже наличие такого фактора, как залог, далеко не полностью обеспечивает займ, ведь, в случае возникновения трений с должниками, залоговое имущество еще нужно будет реализовывать. Это, в свою очередь, означает траты на содержание, работу юристов, оценщиков, страховщиков и т.д.

Поэтому банк просто физически не может выдать ипотеку кому угодно, лишь бы у клиента был доход. Получить столь крупный займ порой непросто даже тем клиентам, у которых уже имеется хорошая кредитная история, что же говорить о молодых, о чьей платежеспособности и добропорядочности банк может лишь догадываться? И, все же, определить четкую границу, со скольки лет дают ипотеку, невозможно.

Банк всегда старается учесть все обстоятельства: не только возраст и доход клиента, но также порядочность и доход его поручителей и созаемщиков; размер предполагаемого обеспечения; сумму первоначального взноса, уменьшающего риски банка; наличие завершенного образования, его качество и прочие факторы.

Можно смело утверждать только одно: если заемщику меньше 21-го года, его шансы на получение ипотеки катастрофически падают.

Формально, кредит можно получить уже с 18-ти лет, т.к. по законодательству РФ именно с совершеннолетия гражданин становится полностью дееспособным во всех отношениях. Но банки не безосновательно полагают, что одного лишь юридического совершеннолетия недостаточно. Клиент должен иметь хоть сколько-нибудь стабильный и достаточный для оплаты кредита доход.

Руководство банка высчитывает оптимальный возраст в зависимости от пола: для мужчин самый удобный интервал расположен между 27 и 45 годами, для женщин — между 25 и 40 годами. Если клиент находится в этой возрастной категории, и при этом у него имеется доход, можно считать, что ипотека уже «в кармане».

Коммерческая недвижимость

Коммерческое недвижимое имущество отличается от жилого узкой спецификой рынка, большими суммами кредита и, главное, невысокой степенью ликвидности. Поэтому такой тип недвижимости дают в займ лишь бизнесменам с хорошими финансовыми показателями.

Возраст особенного значения иметь не будет: если клиент смог построить крепкий и прибыльный бизнес в 21 год, кредит ему дадут. Но на практике такое случается редко, поэтому средняя планка — 25-60 лет.

Военная ипотека

Согласно № 117 ФЗ от 20.08.2004г, получить деньги по НИС можно только на ипотечное жилье. Чтобы получить такую ссуду, клиент должен быть в пределах служебного возраста, т.е. от 21-го до 41-го года.

Молодая семья

В основном по этой программе, субсидированной государством, займы дает Сбербанк. Он же установил нижнюю границу обращения: обоим супругам должно быть не меньше 21-го года на момент обращения. Верхняя граница обозначена уже соответствующим федеральным законом: не больше 35-ти лет каждому супругу (включительно).

Пенсионные программы

Верхняя граница возрастной категории тесно связана с политикой самого банка. В очень редких организациях можно увидеть программы, где допускается кредитование до 80-ти лет, в некоторых встречаются возможность оформить кредит до 75-ти лет. Наконец, в подавляющем большинстве организаций можно оформить ипотеку до 65-ти лет.

Внимание: в договоре отдельно указывается, что верхняя граница привязывается к окончанию срока кредитования. То есть, если максимальный возраст — 65 лет, а клиент пришел, будучи в возрасте 55-ти лет, ему дадут ипотеку на срок не больше десяти лет.

Программы без первоначального взноса

Молодым девушкам и парням получить ипотеку без первого взноса практически нереально. До достижения возраста в 25 лет шансы на получение займа по такой программе оставляют желать лучшего.

Объясняется же это просто: первый взнос, в случае реализации залога, позволит банку отбить траты. Если же выдавать кредит на всю недвижимость полностью, то при реализации имущества никаких прибылей получено не будет, даже наоборот — одни траты.

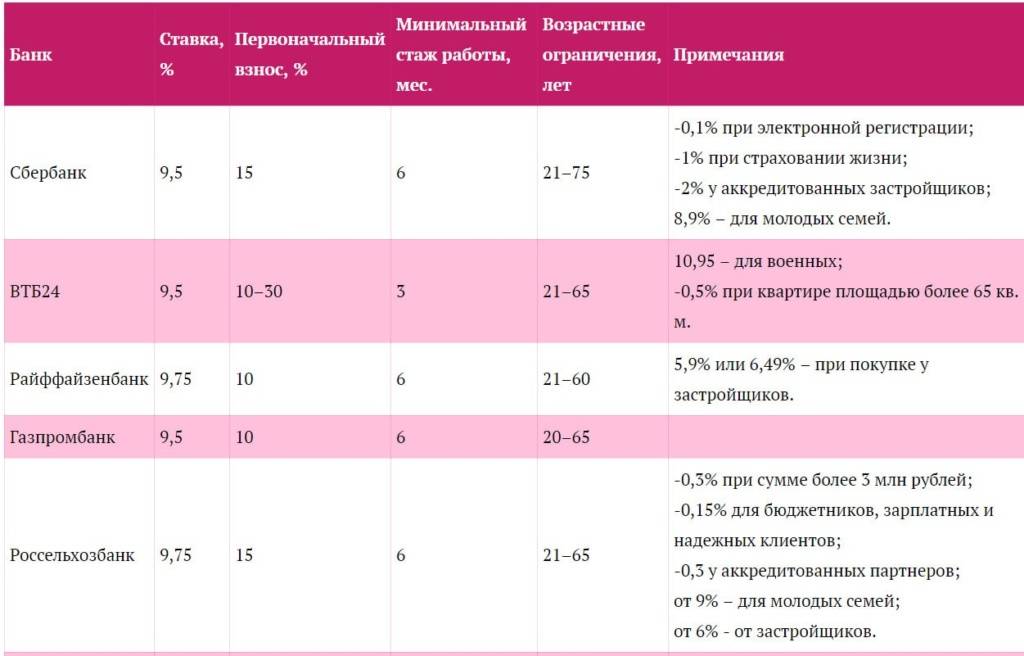

Сравнительная таблица 23 банков

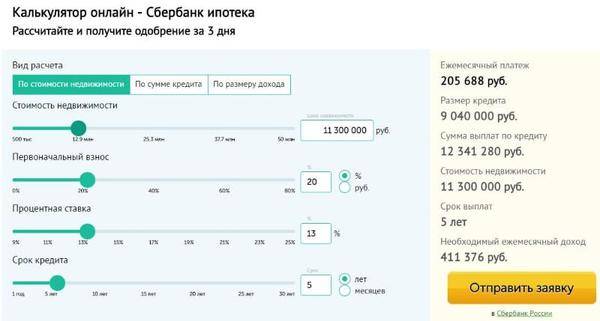

Возрастные ограничения и прочие условия самых популярных российских банков вынесены в специальную таблицу. Процентные ставки актуальны для вторичной недвижимости, но возрастные ограничения одинаковы для всех ипотечных программ банков. Рассчитать ипотеку можно на удобном ипотечном калькуляторе, который покажет величину ежемесячного платежа по ипотеке а также размер общей переплаты.

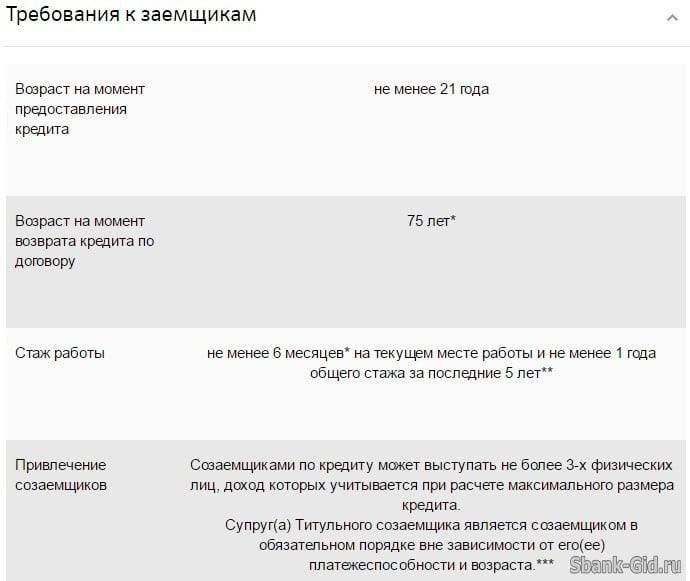

| Банк | Ставка, % | ПВ, % | Срок, лет | Стаж, мес. | Возраст, лет | Информация |

|---|---|---|---|---|---|---|

| Сбербанк | от 8,8 | 15 | до 30 | от 6 | 21-75 | Ставка актуальна при оформлении электронной регистрации, в рамках акции «Молодая семья» и при одобрении квартиры через DomKlick, при условии страхования жизни. |

| ВТБ Банк | от 8,90 | 10 | до 30 | от 12 | 21-65 | Ипотека без подтверждения доходов от 10,60% с первоначальным взносом 30%. При покупке квартиры более 65 кв. м. ставка от 10,10% |

| Газпромбанк | от 8,70 | 10 | до 30 | от 6 | 20-65 | Непрерывный трудовой стаж от 1 года, скидка зарплатникам -0,5%, и -0,2% при приобретении у АН застройщиков-партнеров банка. |

| Россельхозбанк | от 9,75 | 15 | до 30 | от 6 | 21-65 | Отсрочка и ПВ от 10% для молодых семей и при использовании маткапитала. |

| Альфа-Банк | от 9,19 | 15 | до 25 | от 6 | 23-64 | Специальные условия для молодых семей, уменьшение ПВ до 10% при наличии материнского капитала. |

| Банк «ФК Открытие» | от 8,75 | 10 | до 30 | от 3 | 18-65 | Непрерывный трудовой стаж от 1 года. При оформлении на сайте ставка ниже на 0,25%. Зарплатникам ПВ 10%. Ставка 9,35% при ПВ от 50%, со справкой 2НДФЛ и при условии страхования квартиры, жизни и здоровья. |

| Райффайзенбанк | от 8,99 | 15 | до 30 | от 3 | 21-60 | Стаж не менее 3х месяцев при общем стаже от 2 лет. Отсутствие плохой кредитной истории. |

| Росбанк | от 6,99 | 15 | до 25 | — | 20-64 | Дополнительный займ на ПВ, господдержка, отсрочка молодым семьям, маткапитал. Гражданство не имеет значения. |

| Промсвязьбанк | от 8,80 | 20 | до 25 | от 4 | 21-65 | Общий трудовой стаж не менее 1 года. |

| Московский кредитный банк | от 9,50 | 40 | до 20 | от 6 | 18-65 | |

| БинБанк | от 8,75 | от 5* | до 30 | от 1 | 21-65 | *ПВ 5% при использовании маткапитала. Стаж не менее 1 года в одной сфере деятельности. С 1 января 2019 года БинБанк и банк Открытие объединились под брендом «Открытие». |

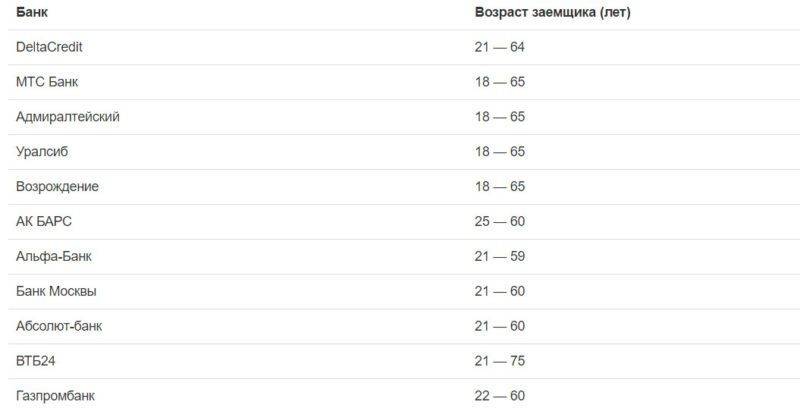

| Уралсиб | от 9,29 | 10 | до 30 | от 3 | 18-70 | |

| ДельтаКредит Банк (Росбанк Дом) | от 8,49 | 15 | до 25 | от 2 | 20-64 | Дополнительный кредит на ПВ. Родители могут оформить ипотеку на квартиру для детей. |

| Связь-банк | от 9,30 | 15 | до 30 | от 4 | 21-65 | Скидка зарплатникам -0,50%, и работникам ВЭБ -0,75%. Увеличение ставки при отсутствии страхования. |

| Абсолют Банк | от 9,24 | 20 | до 30 | от 6 | 21-65 | Непрерыный стаж от 1 года. |

| Возрождение | от 8,35 | 15 | до 30 | от 6 | 18-65 | |

| ЮниКредит Банк | от 9,40 | 15 | до 30 | от 6 | 21-65 | Ставка по программе «Ипотека зовет» 9,75% |

| ТранскапиталБанк | от 6,99 | от 5* | до 25 | от 3 | 21-75 | *ПВ 5% при внесении материнского капитала. Общий трудовой стаж от 12 месяцев. |

| ЗапСибКомБанк | от 10,20 | 10 | до 30 | от 6 | 21-65 | Возможно внесение мат капитала в качестве первоначального взноса и получения ипотеки по 2 документам. |

| Ак Барс | от 8,80 | 10 | до 25 | от 3 | 18-70 | -1% при оформлении договора личного или коллективного страхования. |

| Зенит | от 8,90 | от 5* | до 30 | от 4 | 21-65 | *Уменьшение ПВ до 5% за счет средств маткапитала. |

| АИЖК (ДОМ.РФ) | от 8,80 | 10 | до 30 | от 6 | 21-65 | Легкая ипотека с 2 документами под 11% с ПВ от 35%. Возможность выбора переменной ставки. Ставка 9,95 при ПВ 30%. |

| Тинькофф | от 9,25% | 10 | до 30 | от 3 | 21-75 | Специфика банка заключается в передаче документов в банки партнеры, сам банк ипотеку не предоставляет, а является лишь посредником. |

Специальные ипотечные программы

Учитывая индивидуальные возможности граждан различных категорий, часто банки пересматривают ограничения согласно условиям спецпрограмм. Из наиболее известных программ, в которых охотно участвуют банки, стоит отметить ипотеку для молодых, военных и пенсионеров.

У военнослужащих выход на пенсию организуется по другим правилам, и часто военными пенсионерами становятся в относительно рано. Льготная ипотека, поддерживаемая ведомством Минобороны, рассчитана на короткий период погашения. Программа для молодых, наоборот, предполагает увеличенный срок.

Отдельно рассматриваются параметры заемщиков по целевым программам для медработников, учителей, ученых, других представителей бюджетной сферы. Период погашения для таких граждан часто увеличивается до 30-35 лет, а в отдельных случаях (например, программа «Земский доктор») предполагает жилищное субсидирование с господдержкой в течение 50 лет.

«Военная ипотека»

Чтобы определить предельный возраст заемщика среди военнослужащих, необходимо учитывать их ранний выход на пенсию. Программа по военной ипотеке запущена с 2005 года с целью решения жилищных проблем семей военнослужащих. Возможность покупки кредитного жилья не ограничена конкретными регионами РФ, поскольку программа относится к числу федеральных.

Предельная планка возраста заемщика ограничена 45 годами, так как в этот период служащие выходят на военную пенсию. Если предстоит оформить ипотеку в 35-летнем возрасте, военный вправе рассчитывать, что кредиторы дадут 10-летний период для погашения.

«Молодая семья»

Хороший старт для молодых семей и возможность решения жилищного вопроса — участие в льготной ипотечной программе с частичным финансированием из средств бюджета. Низкие ставки и возможность зачета части ипотечного долга их государственных средств, право на использование маткапитала для первого взноса или погашения остатка долга – эти условия делают приобретение жилья доступным даже для тех, что еще не успел накопить солидных сбережений и нуждается в дополнительном финансировании в условиях невысоких зарплат.

Предлагая привлекательные параметры займа, банки выдвигают жесткие ограничения, до скольки лет можно взять ипотеку молодым семьям. Чтобы получить доступ к льготной ипотеке, нужно быть моложе 35 лет на момент подписания кредитного договора. Поскольку часто один из супругов старше второго, банки допускает участие в программе для молодых семей пары, в которых хотя бы один партнер по браку моложе 35.

«Ипотека для пенсионеров»

Иногда преклонные годы не становятся поводом для отказа от ипотечной покупки. В отдельных финансовых структурах отходят от общепринятых норм, до скольки лет дают ипотеку на квартиру или дом. Специальные программы разработаны для пенсионеров, не достигших 75-летнего порога с правом кредитования до 20 лет.

Учитывая высокие риски проблем с платежами и невозврата, кредиторы внимательно проверяют кандидата, учитывая следующие параметры:

- наличие дополнительного дохода (трудового, нетрудового, включая льготные выплаты и пособия);

- семейное положение;

- наличие на иждивении несовершеннолетних;

- готовность предоставить дополнительное залоговое обеспечения из высоколиквидной недвижимости.

В довершение банк часто просит предоставить поручителей и ввести дополнительных заемщиков. Со-заемщики и поручители трудоспособного возраста должны обладать хорошим доходом и финансовой устойчивостью. Личная страховка, поручители и со-заемщики позволяет организовать дальнейшее погашение кредита в случае преждевременной смерти основного должника.

Ипотечное кредитование предполагает доступные условия оформления крупных заемных сумм с правом погашения в течение 2-3 десятков лет, однако окончательное решение о максимальном периоде кредитования банк будет принимать с учетом возраста клиента на момент обращения. Если в 30-35 лет можно брать ипотеку с погашением в течение 30 лет, то к 50-60 годам возможности сокращаются, а условия ипотеки ужесточаются. Однако, при предоставлении дополнительного обеспечения получить кредитное жилье можно и в предпенсионный период жизни.

Виды ипотечных программ

С появлением ипотечных правительственных проектов, не малое влияние на сроки кредитования оказывает государство. Если, конечно, сама ипотека укладывается в рамки социальных программ по частичному финансированию сделки.

Максимальный возраст, предусмотренный для оформления кредита не должен превышать 45 лет. Это связано с тем, что военная служба представляет угрозу для жизни заёмщика, а также ранний уход на пенсию. Минимальная возрастная планка составляет 22 года, но при условии выслуги не менее 3 лет. Сроки кредитования могут быть до 23 лет – не более.

Для молодых супругов, не имеющих пока детей, а также для семей, у которых от одного ребёнка, государство разработало несколько программ по ипотечному кредитованию в целях расширения и совершенствования благоустройства этих социальных групп граждан. Ежегодно выделяются бюджетные средства на реализацию этих программ.

Однако существуют определённые ограничения по возрасту. Пользоваться государственной поддержкой вправе только граждане от 21 до 35 лет.

Период кредитования зависит от программы и условий банка, а также от решения заёмщика на какой срок ему выгоднее брать ипотеку. Ко всему прочему будет учитываться вредность работы кредитуемого лица.

На многих предприятиях выход на пенсию разнится по возрастным критериям. Это зависит не только от климатических сложностей регионов РФ (для жителей крайнего Севера), но и от вида производства (вредность).

Если кредит на недвижимость не попадает под госпрограммы для молодых семей и военнослужащих, то в таком случае для пенсионеров срок ипотеки не должен превышать возрастной грани, когда на дату последнего платежа заёмщика исполнится 75 лет. И всё же в условиях договора могут быть исключения в большую или меньшую сторону.

Если при обычном кредитовании заемщик сам решает, на какой срок лучше брать ипотеку, то в случае оформления кредита по специальным программам его срок может ограничиваться государством.

Военная ипотека

Максимальный срок ипотечного кредита зависит от момента, когда участник достигнет предельного возраста пребывания на военной службе. Либо когда окончится срок нового контракта о прохождении военной службы, если такой контракт был заключен после наступления установленного федеральным законом предельного возраста пребывания на военной службе.

Государство поддерживает молодые семьи и предоставляет субсидию для улучшения жилищных условий. Чтобы участвовать в программе кредитования, семья должна соответствовать требованиям:

- возраст обоих супругов не может превышать 35 летна момент получения субсидии на приобретение жилья;

- молодая семья должна быть официально признана нуждающейся в улучшении жилищных условий;

- уровень доходов семейной пары должен позволить им в дальнейшем платить по кредиту;

- участвовать в программе может семейная пара с детьми; семейная пара без детей, но тогда брак должен быть заключен не меньше чем за год до момента вступления в программу;

- один родитель, воспитывающий ребенка, тоже может участвовать в этой программе.

В результате участия в программе семья может получить сертификат на определенную сумму, которая будет выдана в счет кредита, либо оформлена как первоначальный взнос. На какой срок дается ипотека по данной программе, полностью зависит от банковской организации, в которую обратятся участники.

Если доходы пенсионера позволяют платить ежемесячные взносы по ипотеке и при этом приобретать все прочие необходимые вещи: еду, одежду, лекарства, оплачивать коммунальные расходы, медицинскую помощь, транспортные расходы и прочее, некоторые банки готовы кредитовать такого человека. Максимальный срок такой ипотеки, как правило, ограничен общими условиями, существующими в конкретном банке, но некоторые кредитные организации ставят дополнительное условие.

Еще одна особенность выдачи ипотеки возрастным гражданам — если срок кредитования приходится на предпенсионный и пенсионный возраст (55 лет для женщин и 60 для мужчин), платеж будет поделен на части. Большую часть долга нужно будет выплатить до пенсии, потому что на период пенсии банк учтет минимальный доход.

Влияние возраста заемщика на условия предоставления ипотечного кредита

Основными параметрами для ипотеки являются: финансовое положение, кредитная история и возраст. Эти показатели также влияют на сумму, процентную ставку и срок предоставляемого займа.

При выдаче ипотечного кредита банк должен быть уверен, насколько заемщик в состоянии обеспечить бесперебойность и стабильность оплаты. Давайте понимать, что негативно сказаться могут следующие обстоятельства, связанные с возрастом кандидата:

- Нетрудоспособность заемщика, связанная с достижением преклонного возраста или смерти, по естественным причинам.

- Потеря работы и невозможность трудоустройства на новую работу. Причиной может стать молодой возраст, недостаток опыта или ненадлежащий уровень образования.

Минимальный возраст

Итак, давайте сначала обсудим со скольки лет можно взять ипотеку, стоит сказать, что минимальный возраст для предоставления кредита по законодательству РФ – это перешагивание за 18–летний рубеж. Однако выдача кредита лицам, недавно достигшим совершеннолетия, доступна не в каждом банке. А в случае предоставления такой возможности, очень частым условием является наличие поручителей, либо кредит осуществляется под залог имущества.

Банки, при расчете на сколько лет выдать ипотечный кредит, руководствуются возрастом заемщика. Большая часть банков жестко фиксирует условия, на которых выдается ипотека, и со скольки лет ее можно получить.

Основные причины повышения минимального возраста до 21-23 лет:

- Большинство банков России уверены, что молодые люди не обладают достаточным уровнем ответственности и самосознания для удовлетворения их заявки на получение кредита, не имеют стабильной работы.

- Еще одним негативным фактором может стать риск ухода в армию для молодых людей. Этот риск вполне оправдан и банки это учитывают. Большинство из них требует предоставить военный билет с отметкой о военной обязанности. Больше шансов будет получить ипотеку у тех, кто уже отслужил или не годен к службе.

- Требования банков к общему стажу работы. У большинства банков есть обязательное требование отработать минимум год за последние пять лет. Для молодых людей 18 лет это условие практически невыполнимо. Даже если требование банка по минимальному стажу работы на последнем месте будет выполнено, банк все-равно откажет, если нет общего годового стажа работы.

Описанные факты вынуждают Банки РФ устанавливать минимальный возраст, по достижении которого возможно получение ипотечного кредита. Когда человек достигает 27 лет, то вероятность положительного решения о его кредитовании максимальная.

Максимальный возраст

В ряде банков максимальный возраст для сотрудничества — 85 лет. Это довольно редкое явление. До такого возраста дает ипотеку только Совкомбанк. Из крупнейших банков можно выделить только Сбербанк. Там можно взять ипотеку до 75 лет включительно. Именно он кредитует до такого возраста и даже неработающих пенсионеров. При этом у них практически 100% одобряемость, так как банк считает их надежными заемщиками. Если учесть, что Сбербанк принимает неподтвержденные доходы, то для пенсионеров он лучший для ипотеки банк.

Как оформить ипотеку на квартиру в Сбербанке мы писали ранее.

До 75 лет кредитует Транскапитал, но ставки там значительно выше и нет учета дополнительных доходов без справок и документов с работы. Также стоит присмотреться к банку Ак Барс. Он кредитует до 70 лет, но только работающих пенсионеров. В Россельхозбанке тоже можно оформить ипотеку до 75 лет, но с обязательным созаемщиком в возрасте до 65 лет и при условии, что заемщик возьмет ипотеку на такой срок, при котором половина её действия придется на его трудоспособный возраст до 65 лет.

При выборе, на сколько лет оформить выплаты по ипотечному кредиту, для банков интересны выплаты последнего платежа по кредиту до того, как заемщик достигнет пенсионного возраста. Поэтому в Сбербанке, например, есть такой момент, когда аннуитетные платежи до пенсии значительно выше, а потом будут минимальными – в пределах средней по России пенсии.

Способы повышения шансов на получение ипотеки, если банк отказывает из-за возраста

Очень часто причиной отказа в ипотеке является именно возраст заемщика. Есть несколько верных способов повышения шансов на получение целевого займа.

Рассмотрим их:

- Обращение в другой банк. Если в одном банке отказали, это не значит, что не дадут и в другом. Лучше всего заранее узнать о требованиях каждого банка, чтобы лишний раз не тратить свое время на банк, в котором откажут.

- Найти хорошего созаемщика. Молодым и пожилым людям часто отказывают в получении кредита, но после того, как они приводят своих родственников в роли созаемщиков — банк меняет свое мнение и предоставляет ипотеку.

- Взять ипотеку на меньшую сумму или выбрать другое жилье, которое дешевле стоит. Выбирайте недвижимость с адекватной стоимостью. Платить по кредиту за 1 или 2-комнатную квартиру намного проще, чем за многокомнатные хоромы.

- Оформление ипотеки на другое лицо. Обратитесь к родственникам с просьбой оформить кредит на них. Это поможет ускорить процесс покупки жилья.

- Обратиться к ипотечному брокеру. Ипотечные брокеры являются посредниками между заемщиком и банком, оказывают консультационные услуги, юридическую поддержку в вопросах ипотечного кредитования.