Заверка договора нотариусом

По законодательству РФ, договор займа между частным кредитором и заемщиком не обязательно заверять у нотариуса. В независимости от этого, он будет считаться действительным, при условии расписки о получении средств. Однако многие эксперты советуют прибегнуть к услугам нотариуса и заверить договор в 3-х экземплярах, по одному для обеих сторон, а третий остается у нотариуса. Передачу денег лучше произвести в присутствии свидетелей.

Помните, что договор считается вступившим в силу только с момента передачи денежных средств заемщику. Договор не считается заключенным, если он был подписан, но деньги не были выданы заемщику.

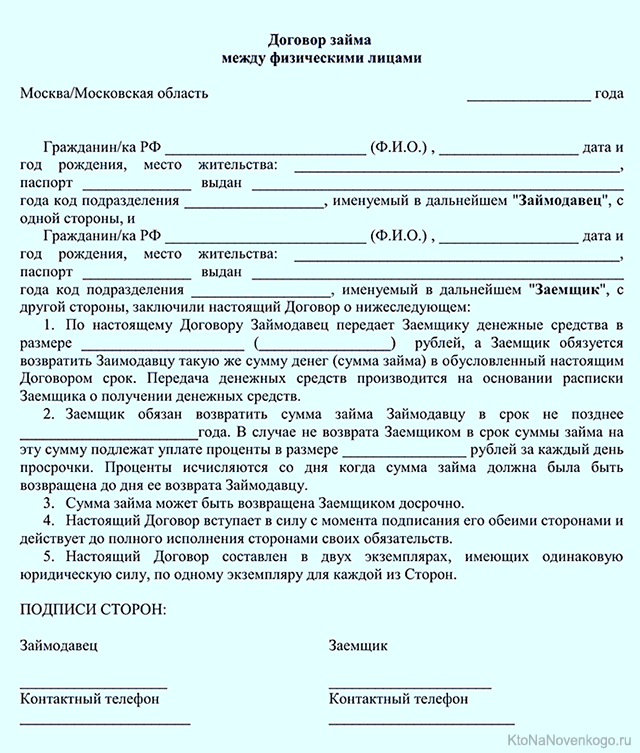

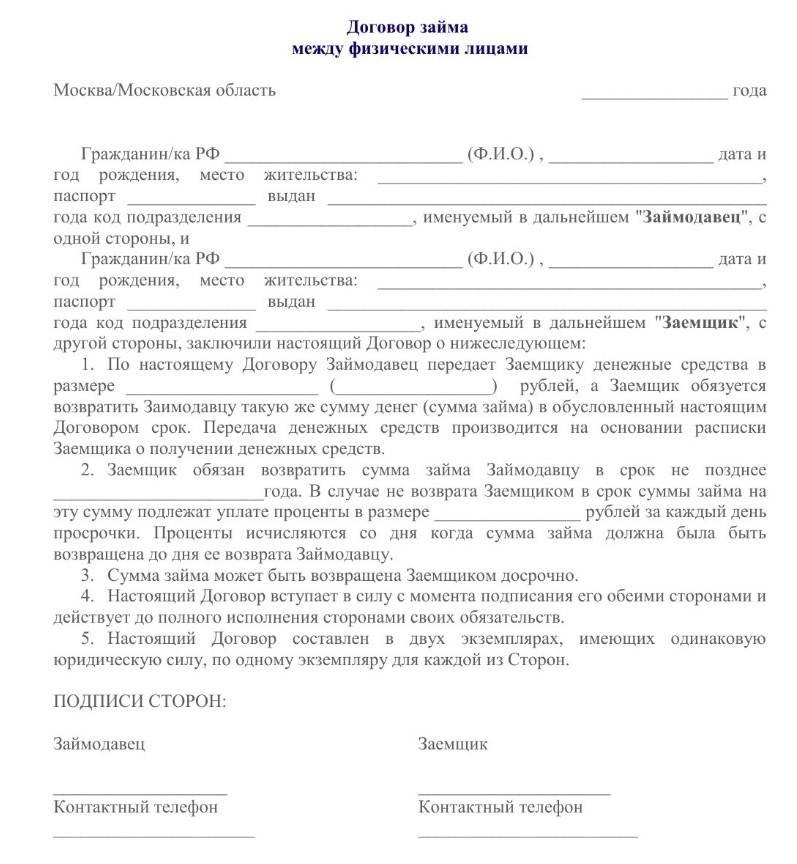

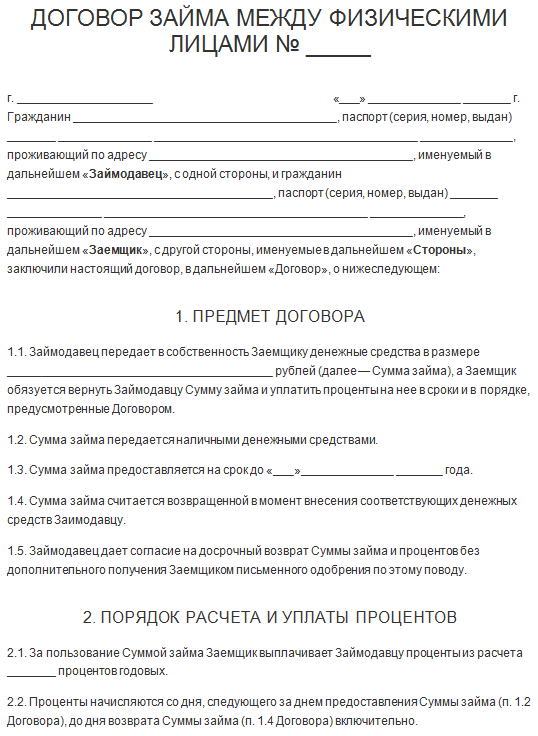

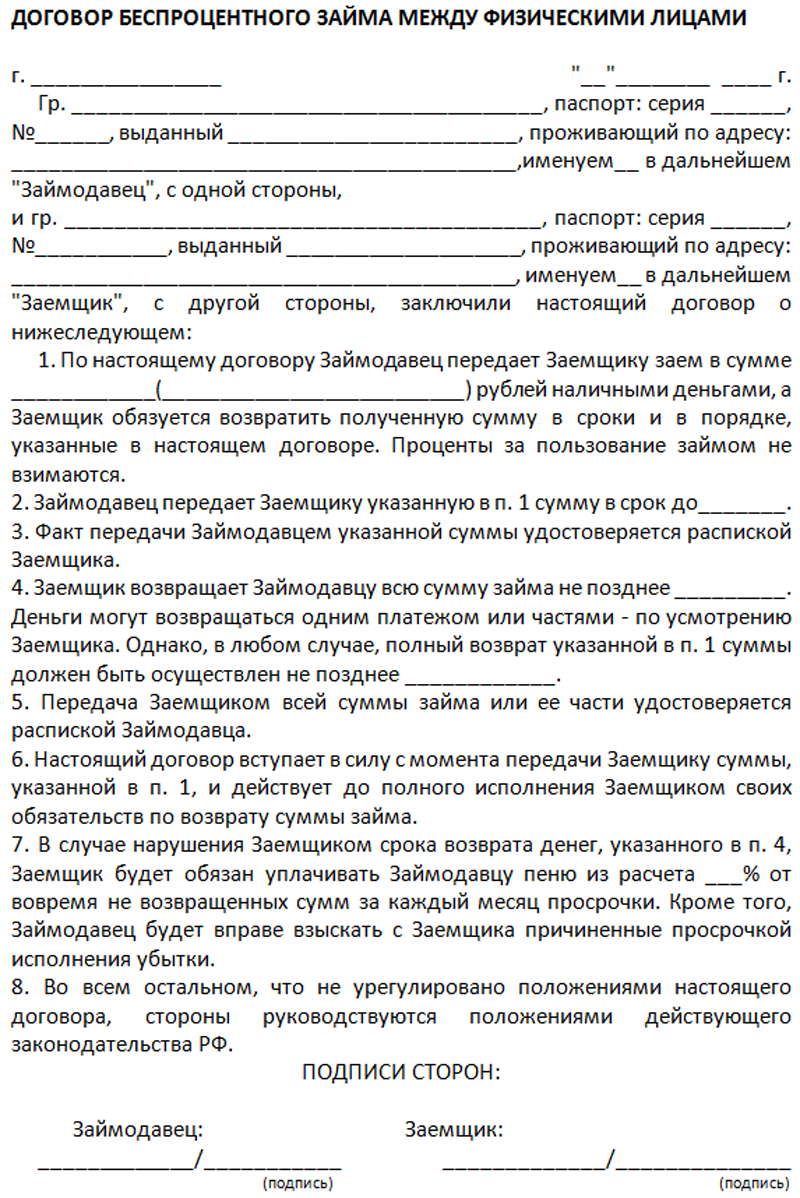

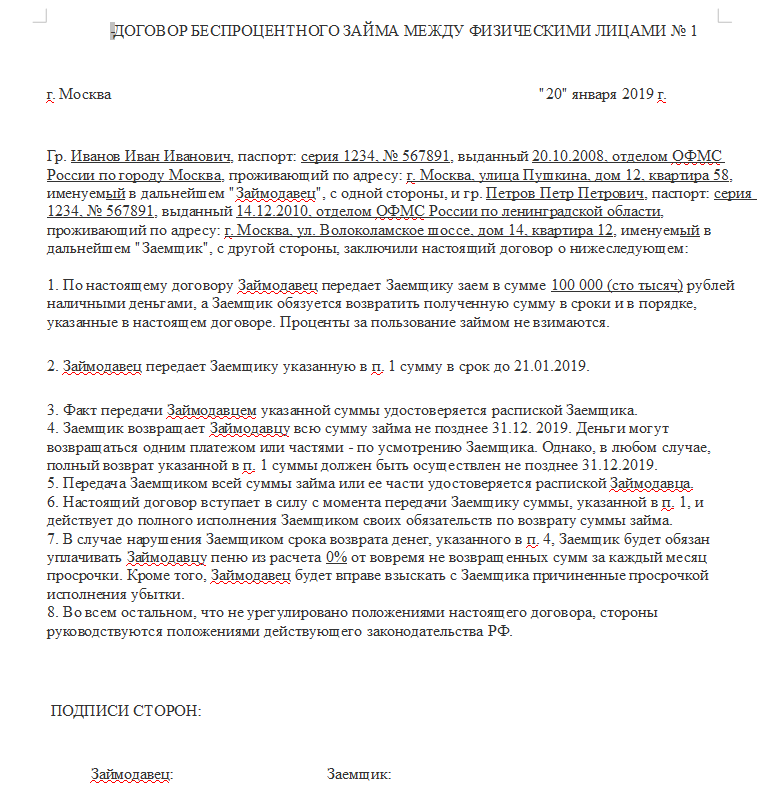

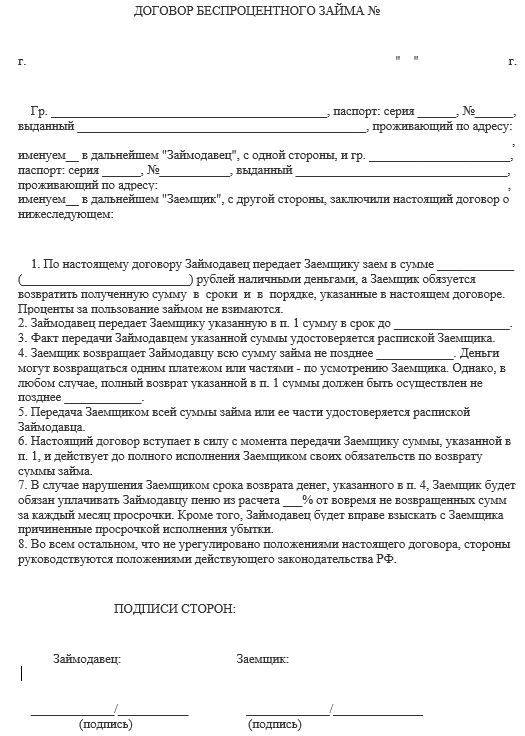

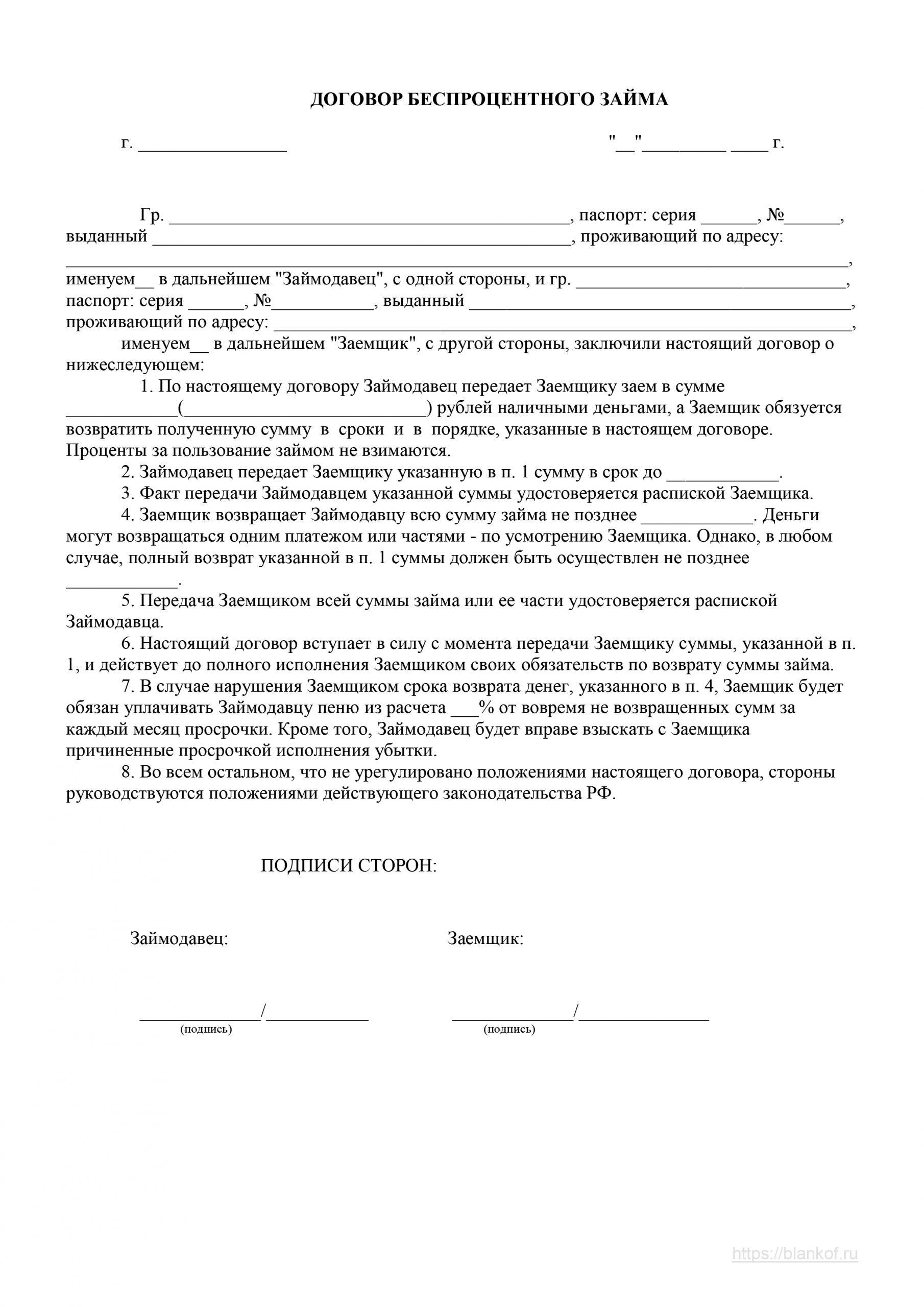

Образец беспроцентного договора займа — можно скачать, нажав правой кнопкой Сохранить как..

Устная или письменная – какую форму договора займа между физ.лицами выбрать?

Законодатель установил, что договор займа между физическими лицами, образец которого представлен на сайте, необходимо заключать обязательно на бумаге.

Учитывая положение ст. 808 ГК РФ, у заимодателя возникает обязательство заключать договор займа денег именно в письменной форме в случае, если размер ссуды превышает в 10 раз установленный минимум оплаты труда. В целом, все договоры на сумму превышающие 1 тыс. рублей непременно должны быть заключены на бумаге. Пренебрегая этим положением, вы рискуете собственными деньгами. Гораздо лучше заключить договор займа с физическим лицом по всем требованиям и перестраховаться распиской.

Также Вас может заинтересовать составление следующих видов договоров займа на конструкторе договоров “Просто Документы”:

- Договор валютного займа

- Договор процентного займа

- Договор займа от учредителя

- Договор займа денег

- Договор займа между ИП

- Договор займа между физ. лицами

- Договор целевого займа

- Договор денежного займа Общий

- Договор процентного займа между физ.лицами

- Договор займа между юр.лицами под процент

- Договор займа под залог автомобиля

- Договор займа под залог недвижимости

- Договор займа между юридическим и физическим лицом

- Договор займа на покупку жилья

- Договор беспроцентного займа от учредителя

- Договор займа работнику

- Договор займа между ИП и ООО

- Договор займа траншами

- Договор бессрочного займа

- Договор товарного займа

- Договор инвестиционного займа

Все виды договоров займа, доступные для составления на конструкторе договоров “Просто Документы” смотрите здесь.

Срок и порядок возврата задолженности по договору займа

Должник по договору займа обязан вернуть полученную сумму в порядке и сроки установленные соглашением.

Если при заключении договора стороны не оговорили срок возврата займа, заемщику следует вернуть денежные средства (вещи) в течение 30 дней с момента заявления соответствующего требования заимодавцем, либо иной срок, указанный в договоре.

Случаи, когда возможен досрочный возврат займа, предусматриваются договором, а также содержаться в пункте 2 статьи 763, пункте 2 статьи 764, статье 766, пункте 2 статьи 767 ГК РБ.

Место возврата задолженности по договору займа определяется по правилам статьи 297 ГК РБ.

Должник, просрочивший возврат долга по займу несет ответственность предусмотренную законодательством и договором. При этом не считается просрочкой задержка исполнения по вине заимодавца:

- в момент возврата долга заимодавец не предоставил документ подтверждающий возврат займа либо отказался вернуть расписку (статья 377, пункт 2 статьи 379 ГК РБ).

- отсутствия заимодавца или лица, уполномоченного им принять исполнение, в месте, где обязательство должно быть исполнено либо его недееспособности и отсутствия у него представителя.

- иного уклонения от принятия исполнения или иной просрочки с его стороны.

| договор заем | заем денег | займ денег | договор займа в рб | договор займа между физическими лицами в рб | договор займа между физическими лицами | договор займа безвозмездный | договор беспроцентного займа | беспроцентный заем | проценты по договору займа | займ в иностранной валюте | заем валюте | займ в валюте | валютный займ | займы долларах | заем долларах | договор займа в валюте | займ в иностранной валюте | заем валюте | займ в валюте | валютный займ | валютный заем |

В таких ситуациях можно порекомендовать заемщику воспользоваться пунктом первым статьи 308 ГК РБ и внести денежные средства, например, на депозит нотариуса.

○ На каких этапах договор может быть расторгнут?

Действие договора может быть прекращено досрочно при наступлении следующих ситуаций.

- Заемщик несвоевременно вносит ежемесячные платежи по договору. В этом случае займодавец вправе потребовать досрочного прекращения договора с возвратом всей суммы денег и процентов (п. 2 ст. 811 ГК РФ).

- Займодавец перечислил меньше денег, чем требовалось. Договор подлежит оспариванию заемщиком и подлежит расторжению (п. 1 ст. 812 ГК РФ).

- При утрате залога или при ухудшении положения займодавца, последний вправе потребовать досрочного прекращения договора (ст. 813 ГК РФ).

- Заемщик не выполняет условия целевого займа. В этом случае займодавец также может требовать назад свои средства в полном объеме (п. 2 ст. 814 ГК РФ).

По соглашению сторон договор полежит расторжению на любом из этапов.

До передачи предмета договора говорить о расторжении сделки нельзя, так как считается, что стороны на этот момент еще не вступили в правоотношения.

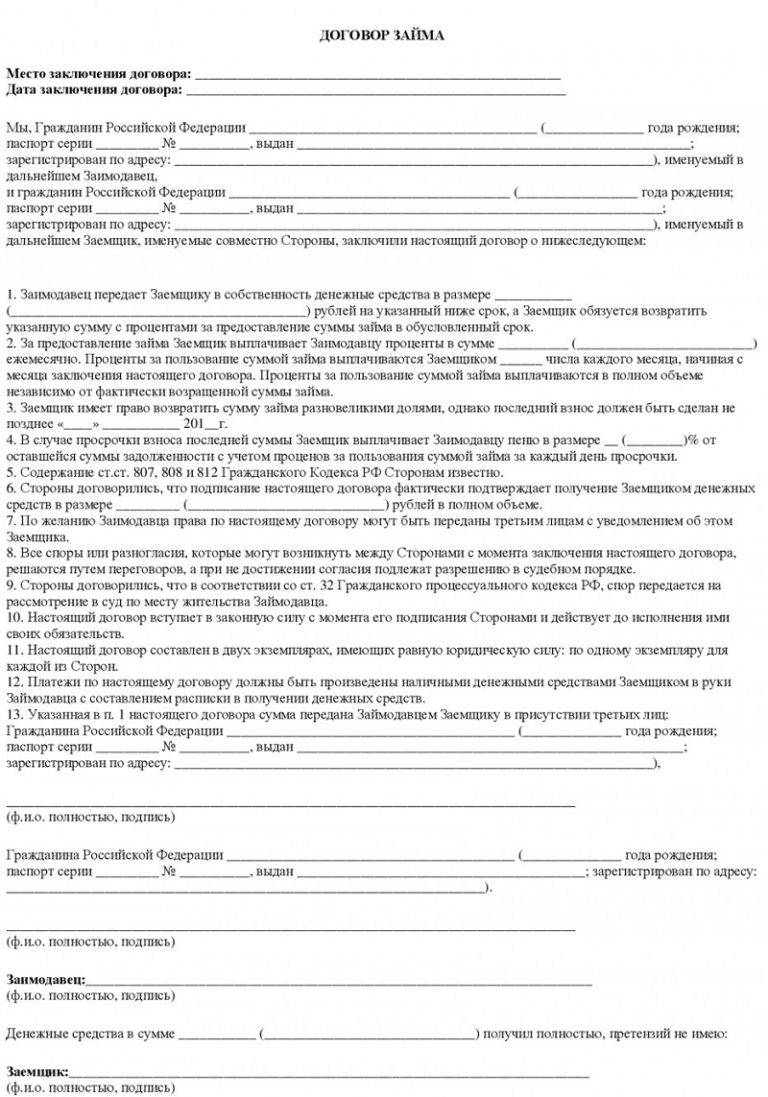

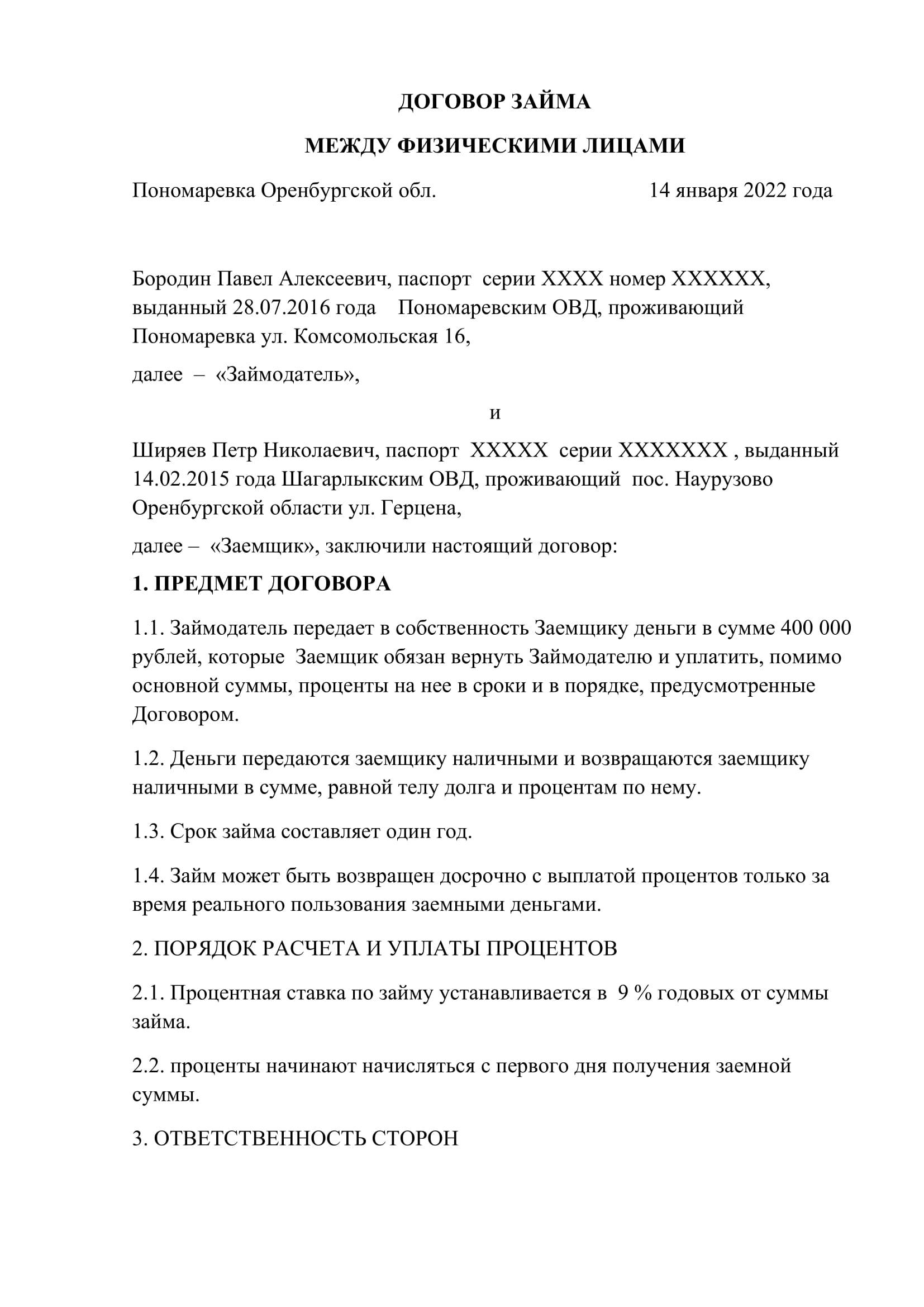

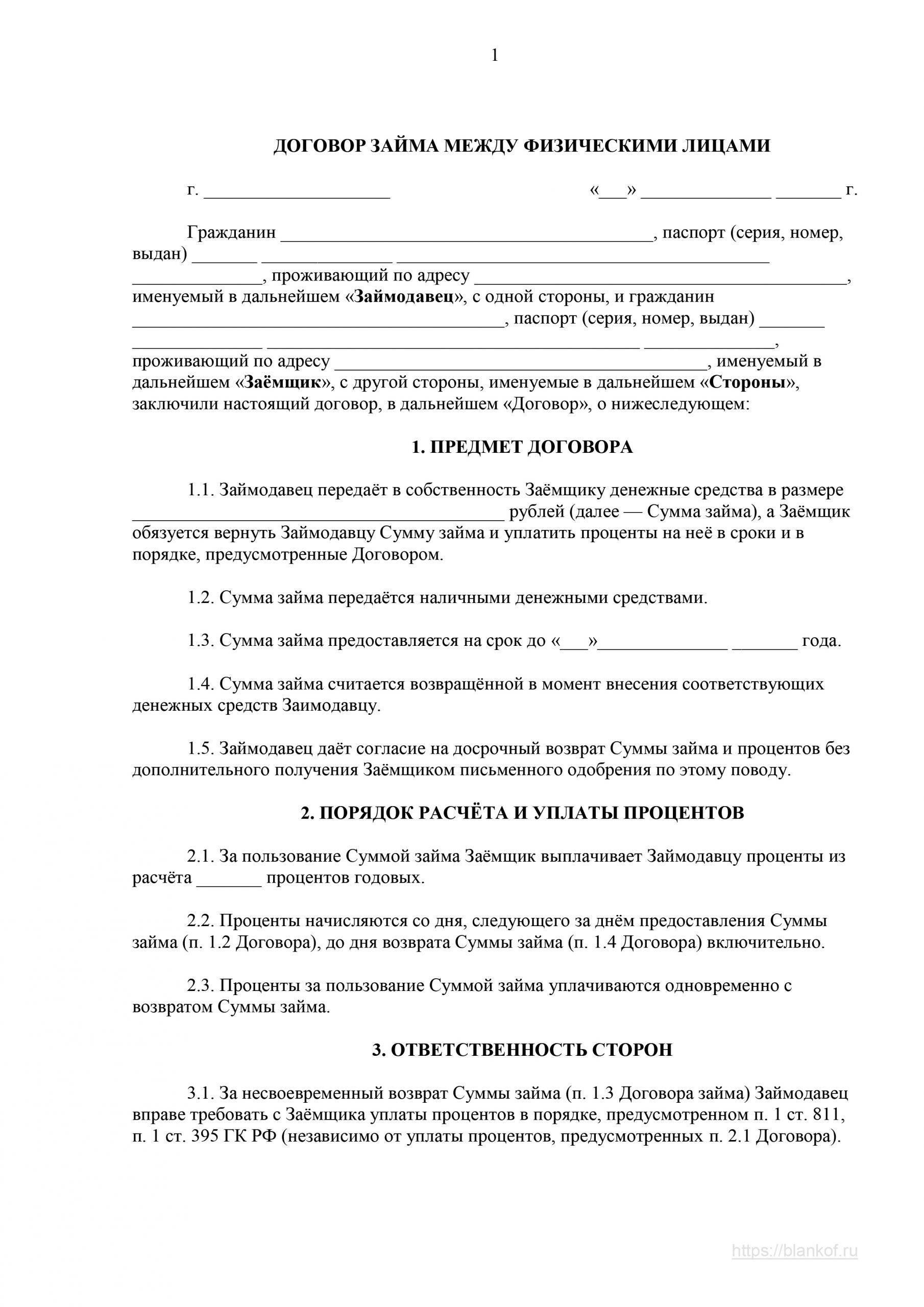

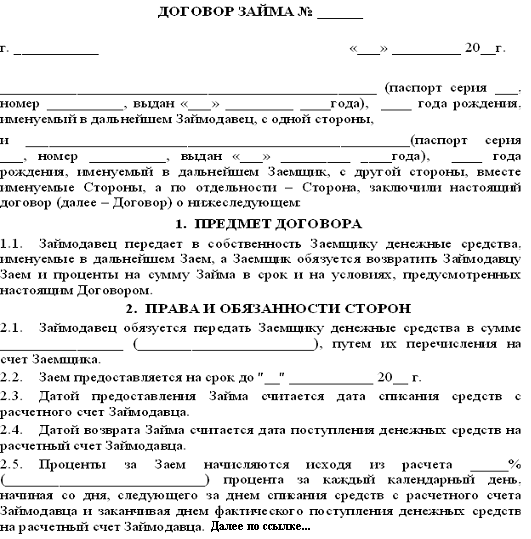

Договор займа

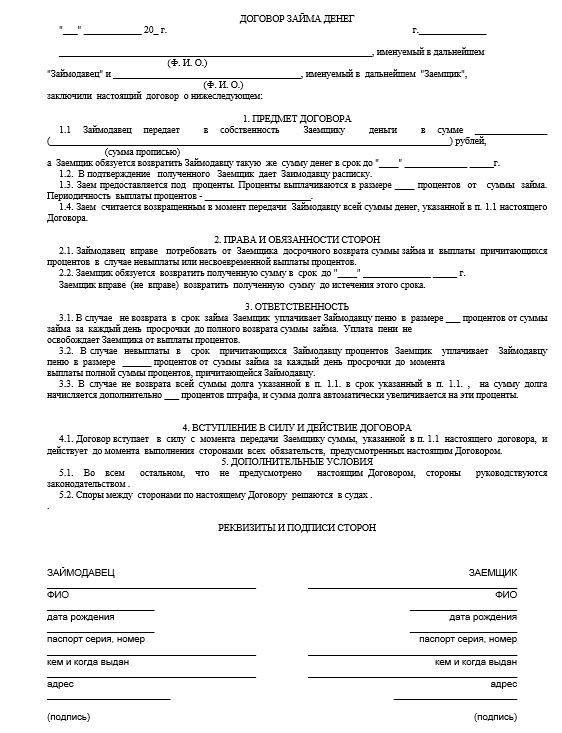

Второй документ, который обеспечивает возврат денег по долгу, — это договор займа. В нем тоже, как и в расписке, указывают ФИО, данные паспорта и адреса регистраций по месту жительства сторон. Сумма и срок договора обязательно записываются цифрами и расшифровываются прописью. Прописываются условия полного и частичного досрочного погашения, а также размер процентной ставки по займу. В пункте про проценты рекомендуется указать условия возможного снижения ставки при условии возврата денег раньше установленного срока.

Специалисты по займовым договорам рекомендует указать и орган судебной власти, в который будет обращаться кредитор в случае необходимости.

Одним из необходимых пунктов — это способ погашения займа. Осуществлять погашения можно, как наличные средствами, так и переводом на карту или расчетный счет. Если расчет будет безналичным, то указываются реквизиты для совершения операций.

В документе надо фиксировать и факт передачи денежных средств, когда это происходит в наличной форме.

В договоре займа должен быть раздел про штрафные санкции. Необходимо указать, какие пени будет обязан выплачивать должник при нарушении сроков.

Чтобы договор имел юридическую силу, его надо подписывать в соответствующей форме. Если сумма займа превышает 10 тысяч рублей, то допускается только письменная форма.

Внимание! Когда в договоре прописана процентная ставка, то кредитору придется заплатить 13% подоходного налога. При подписании документа могут присутствовать два свидетеля, которые подтверждают совершение сделки

При подписании документа могут присутствовать два свидетеля, которые подтверждают совершение сделки.

Также рекомендуется нотариальное заверение. Присутствие нотариуса при сделке гарантирует, что стороны договора совершали свои действия добровольно и в дееспособном состоянии. Соответственно, в будущем заемщик уже не сможет сослаться на то, что его вынудили на получение долга или, он не понимал, что делает.

К тому же нотариальная форма заключения отношений позволяет совершить взыскание денежных средств без привлечения органов судебной власти. В случае, если займодатель не получит деньги в указанный срок, он может обратиться к нотариусу за исполнительной надписью. После проставления соответствующей отметки можно обращаться сразу же к судебным приставам.

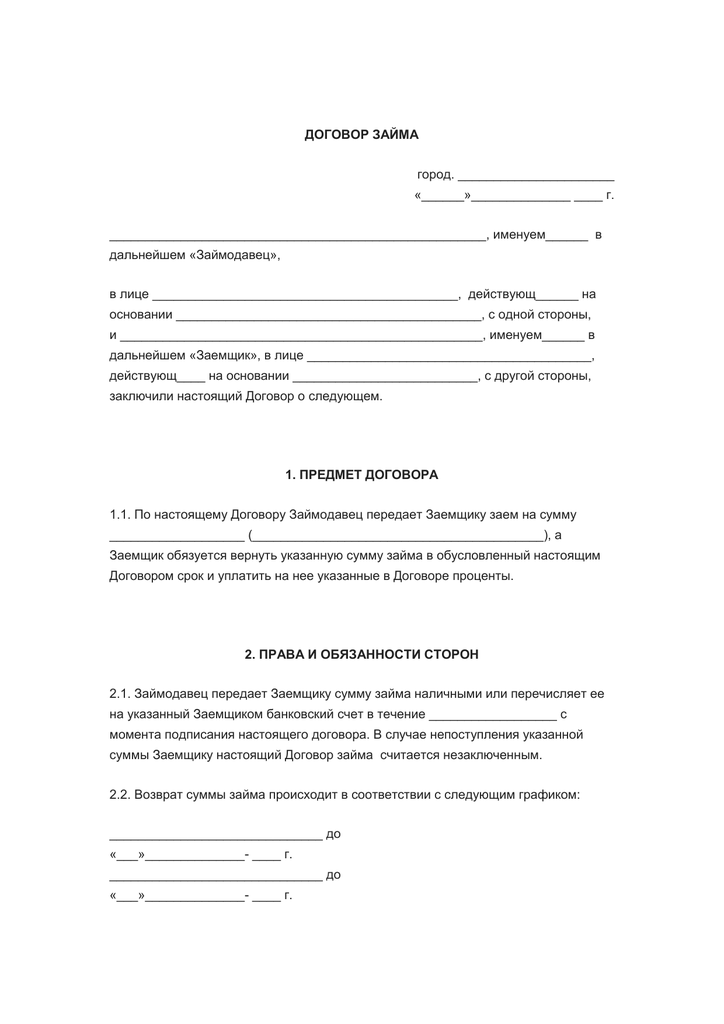

Договор займа по Гражданскому кодексу РФ

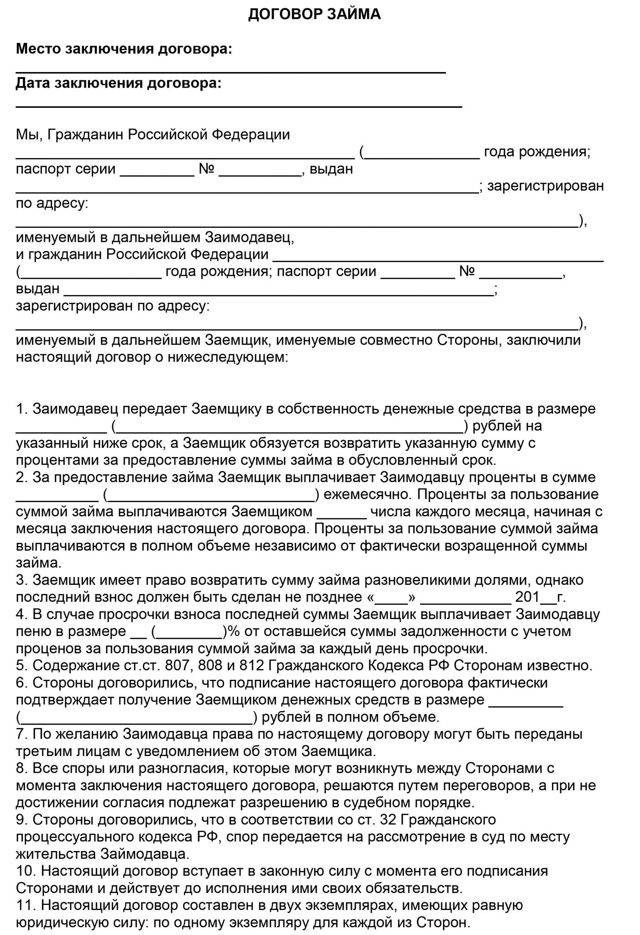

В соответствии со ст.807 «Гражданского кодекса Российской Федерации (частью второй)»:

- По договору займа одна сторона (займодавец) передает или обязуется передать в собственность другой стороне (заемщику) деньги, вещи, определенные родовыми признаками, или ценные бумаги, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество полученных им вещей того же рода и качества либо таких же ценных бумаг. Если займодавцем в договоре займа является гражданин, договор считается заключенным с момента передачи суммы займа или другого предмета договора займа заемщику или указанному им лицу.

- Иностранная валюта и валютные ценности могут быть предметом договора займа на территории Российской Федерации с соблюдением правил статей 140, 141 и 317 Гражданского Кодекса РФ.

- Если займодавец в силу договора займа обязался предоставить заем, он вправе отказаться от исполнения договора полностью или частично при наличии обстоятельств, очевидно свидетельствующих о том, что предоставленный заем не будет возвращен в срок. Заемщик по договору займа, в силу которого займодавец обязался предоставить заем, вправе отказаться от получения займа полностью или частично, уведомив об этом займодавца до установленного договором срока передачи предмета займа, а если такой срок не установлен, в любое время до момента получения займа, если иное не предусмотрено законом, иными правовыми актами или договором займа, заемщиком по которому является лицо, осуществляющее предпринимательскую деятельность.

- Договор займа может быть заключен путем размещения облигаций. Если договор займа заключен путем размещения облигаций, в облигации или в закрепляющем права по облигации документе указывается право ее держателя на получение в предусмотренный ею срок от лица, выпустившего облигацию, номинальной стоимости облигации или иного имущественного эквивалента.

- Сумма займа или другой предмет договора займа, переданные указанному заемщиком третьему лицу, считаются переданными заемщику.

- Заемщик — юридическое лицо вправе привлекать денежные средства граждан в виде займа под проценты путем публичной оферты либо путем предложения делать оферту, направленного неопределенному кругу лиц, если законом такому юридическому лицу предоставлено право на привлечение денежных средств граждан. Правило настоящего пункта не применяется к выпуску облигаций.

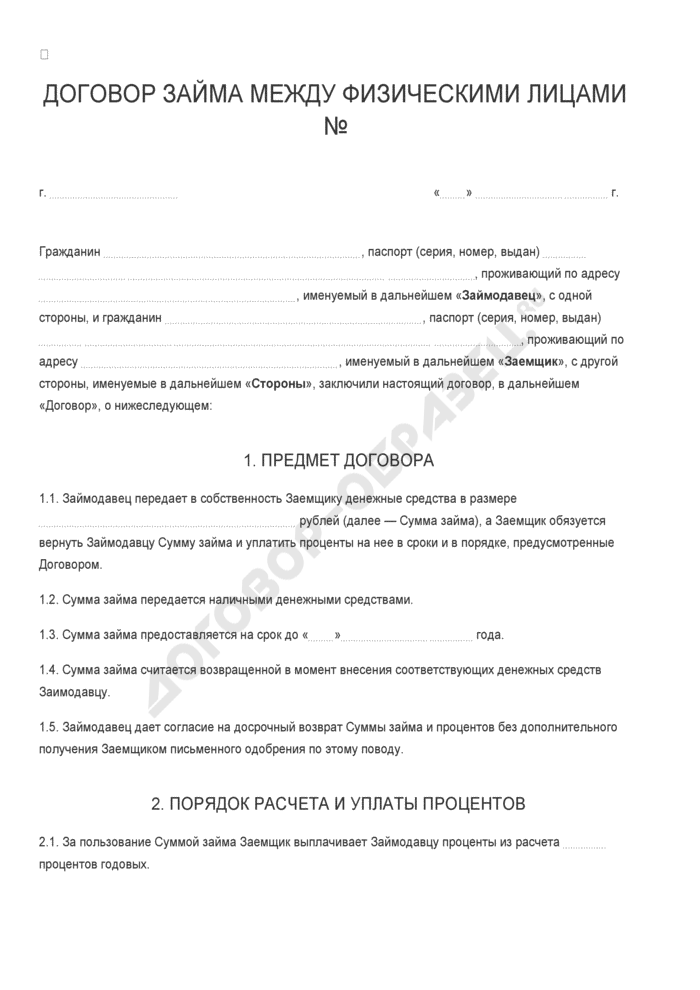

Предмет договора займа между физ лицами

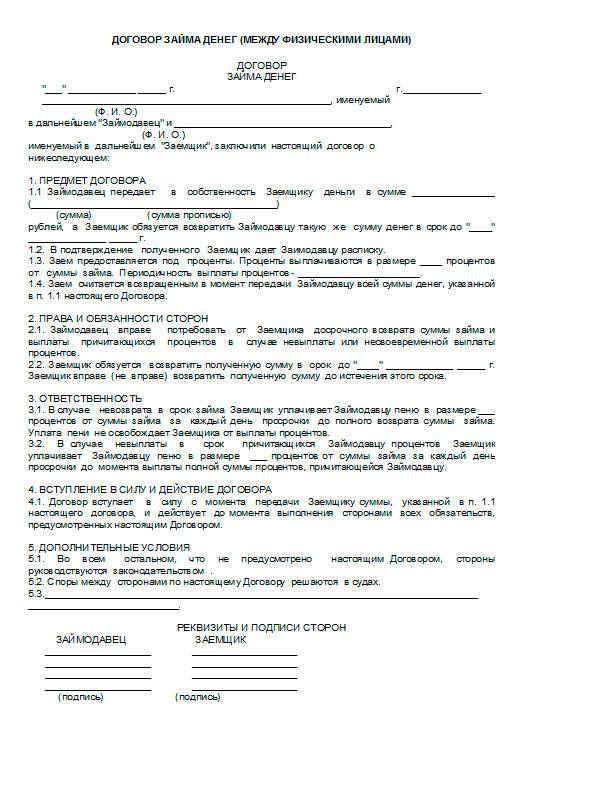

Непосредственно сама цель договоренности должна быть рассмотрена с особой тщательностью

Именно ей необходимо уделить достаточное внимание во избежание перипетий и споров в дальнейшем. Указываем:

- передаются деньги или ценные вещи с указанной оценщиком стоимостью;

- точный размер передаваемого предмета договора, обозначаемый цифрами и прописью;

- в какой форме заемщик получит средства – наличные, банковский перевод или что-то иное;

- условия завершения сделки – момент окончательной расплаты по обязательствам стороной заемщика.

Возможно, стороной кредитора будет составлена записка об окончательной передаче средств. Все тонкости самой передачи – когда деньги считаются взятыми, отданными, необходимо указать подробно.

Условия изменения и досрочного расторжения договора о займе

Если вам необходимо раньше разорватьдоговор беспроцентного займа между физическими лицами — это можно сделать так же, как и процентный договор. Все тонкости этого процесса прописаны в статьях 450 и 452 Гражданского Кодекса РФ, где есть условия не только для расторжения, но и изменения договора.

Если в документ вносятся изменения, они должны быть прописаны в дополнительном соглашении. Оно прикрепляется к основному договору и становится его неотъемлемой частью.

В случае каких-то опасений, стороны могут индивидуально оговорить досрочное расторжение договора, и при каких условиях оно может произойти. Обычно подобная мера вводится только по соглашению сторон. Если такого соглашения нет, досрочно расторгнуть договор можно исключительно по причинам, указанным в статье 450 ГК РФ.

Форма договора займа

Главным условием совершения данной сделки – оформление договора в письменной форме. Но при этом нет необходимости использовать какой-то специальный бланк. Составляется документ по общепринятым правилам в свободном стиле.

Стоит отметить, бывают ситуации, когда вместо договора применяется другой документ, который также оформляется в письменном виде. Для примера можно рассмотреть ситуацию, когда заемщик, обращаясь к займодателю, просит дать ему деньги под расписку. Так как такое обращение представляет собой письмо, то можно сказать, что письменная форма здесь соблюдена.

Независимо от того, кто принимает участие в сделке, и какая сумма здесь фигурирует, вовсе не обязательно составлять договор в письменном виде. Участников сделки никто не может заставить это сделать. Соответственно, займодатель может предоставить денежные средства по устной договоренности. Однако нужно понимать, в этом случае он будет действовать на свой страх и риск. Ведь сделка не будет иметь документального подтверждения. Это означает, при разногласиях намного сложнее будет заставить заемщика вернуть деньги в принудительном порядке. Можно сказать, письменный договор является своеобразной гарантией. Хотя и при его отсутствии можно будет апеллировать и другими документами, например, распиской, которую составляет получатель денег.

(Видео: «Договор займа между физическим и юридическим лицом»)

Договор займа – что это

По сути, это документальное подтверждение того, что одна сторона (заемщик) получила от другой стороны (займодателя) определенную денежную сумму или ценные вещи. При этом весь заем заемщик обязуется вернуть в течение определенного срока. Существуют некоторые особенности подобных договоров:

- это обязательно должна быть двухсторонняя сделка;

- по усмотрению сторон соглашение может быть беспроцентным и с процентами. Т.е. заемщик будет обязан вернуть больше, чем занимал;

- принимать участие в этой сделке могут различные субъекты;

- занимать разрешается не только деньги, но и другие ценные вещи. Хотя более часто договор займа составляется именно по отношению к денежным средствам;

- одним из важных разделов в договоре является указание точной суммы и конкретный срок возврата;

- по желанию займодателя заем может быть целевым. Это означает, заемщик обязан сообщить, на какие нужды ему необходимы данные средства. Кроме этого, займодатель имеет право проверять, действительно ли средства тратятся по назначению.

Кто заключает такой договор

Многие считают, что в таких сделках просто нет необходимости. Например, достаточно просто обратиться в банк, чтобы получить кредит, составив при этом соответствующий договор. Однако не все так просто. Во-первых, существует достаточно большое количество граждан, у которых по каким-либо причинам испорчена кредитная история. Нередко низкий уровень доходов также не позволяет обратиться в банк. К главным недостаткам можно отнести то, что банку необходимо некоторое время, чтобы проверить заемщика. И если деньги нужны срочно, этот вариант не подходит.

В современном мире существует множество организаций, предоставляющих услуги по займу. Данные отношения регулируются ГК РФ. При этом в качестве займодателя может выступать не только юридическое, но и физическое лицо. Хотя наиболее часто делается наоборот. Именно граждане берут в долг у организаций.

Стоит отметить, если занимаемая сумма меньше 10 тыс. рублей, в оформлении письменного соглашения нет необходимости. Конечно, по желанию сторон договор можно составить. Но многие просто не желают тратить на это время при передаче маленьких сумм. Если же сделка заключается на сумму более 10 тыс. рублей, договоренность о займе должна иметь письменный вид. Кроме этого, документ составляется в письменной форме независимо от суммы, если займодателем является организация.

(Видео: «Договор займа или расписка: как давать и брать деньги в долг?»)

Необходимо ли нотариальное заверение

Договор о передаче средств оформляется в письменном виде в случае, когда сумма сделки больше размера минимальной оплаты труда вдесятеро. В иных ситуациях форма заключения соглашения определяется его участниками и может заключаться как в письменном, так и в устном виде.

В большинстве случаев сделка, заключенная в письменной форме, подлежит заверению в нотариальной конторе. Однако этот нюанс не имеет значительного влияния на правовой аспект совершения сделки. Документ может также содержать личные подписи свидетелей его оформления и передачи денежных средств между сторонами.

Последствия нарушения заемщиком условий договора

Нарушать условия договора возврата займа между физическими лицами не стоит, поскольку это чревато различными неприятными последствиями. Если человек не хочет вернуть деньги в предписанные сроки, на долг накладываются дополнительные проценты, размер которых указывается в законе (п.1 ст. 395 ГК РФ). Они будут расти, начиная с момента, когда средства должны были поступить и вплоть до момента, когда деньги все же поступят.

Иногда в договоре денежного займа между физическими лицами предусматривается условие возврата долга по частям. Если человек не успеет в срок внести очередную сумму, заимодавец имеет полное право потребовать, чтобы должник вернул всю оставшуюся сумму, включая проценты за использование займа, которые накопились за срок до его возврата.

Что еще нужно знать

Чтобы придать процедуре более полную правовую окраску, предпочтительно доверить это дело специалистом.

Если возможность привлечения юристов отсутствует, сторонам будет полезна следующая информация:

- когда речь идет о крупной сумме, следует иметь дополнительные гарантии возврата — залоговое обеспечение, суть которого нужно указать в пунктах договора;

- приложения — они являются неотъемлемой частью бланка и могут принести ощутимую пользу обоим участникам сделки. Например, в приложении можно указать график погашения тела долга, а также способы и порядок возврата процентов;

- самый надежный вариант соглашения — в комплекте с распиской;

- если в качестве займа выступают не денежные средства, а ценное имущество, в качестве составляющей части договора разумно оформить акт приема-передачи предмета займа. Эта мера станет гарантом осуществления конфликтов на предмет качества имущества;

- если бланк состоит из нескольких листов, личные подписи участников ставятся на каждом из них — так исключается вариант умышленной подмены сведений;

- документ необходимо составлять максимально тщательно и подробно;

- все суммы, в нем фигурирующие, пишутся не только цифрами, но и прописью.

Обратите внимание! Если договор заключается между лицами, имеющими родственную связь, желательно заручиться свидетелями и ставить подписи под документом в их присутствии

Соглашение к договору займа

Договоры займа денежных средств, как и любые другие договоры, могут быть изменены самими сторонами при наличии между ними соответствующего соглашения. Договор займа может быть расторгнут сторонами по их взаимному согласию на установленных ими условиях. Для закрепления таких действий сторон и предусмотрено соглашение к договору займа.

В соглашении можно установить новую дату возврата денежных средств, изменить размер процентов за пользование займом, определить санкции за нарушение сроков возврата долга. После подписания соглашение является частью договора займа, и договор займа должен толковаться только с учетом этого соглашения сторон. Дополнительное соглашение должно быть оформлено в том же виде, что и основной договор.

Если стороны не пришли к соглашению об изменении или расторжении договора займа, это производится только в судебном порядке.

Возврат долга по договору займа

Возврат долга должен определяться сторонами и закрепляется в договоре займа. Стороны вправе предусмотреть любой порядок и сроки возврата заемных средств. Деньги могут быть выплачены одной суммой или выплачиваться периодическими платежами. Для процентов по договору займа установлено правило, что они выплачиваются ежемесячно, если иное не установлено в договоре.

Если стороны не указали срок и порядок возврата заемных средств, договор займа считается бессрочным. По бессрочному договору займодавец вправе потребовать возврат долга в любой момент, при этом заемщик обязан их вернуть в период 30 дней с момента получения такого требования.

Если договор займа является возмездным, то досрочный возврат денежных средств может быть произведен только по согласию займодавца. Исключением является ситуация, когда заемщик брал деньги для личного, домашнего или семейного использования, то есть не связанного с предпринимательской деятельностью.

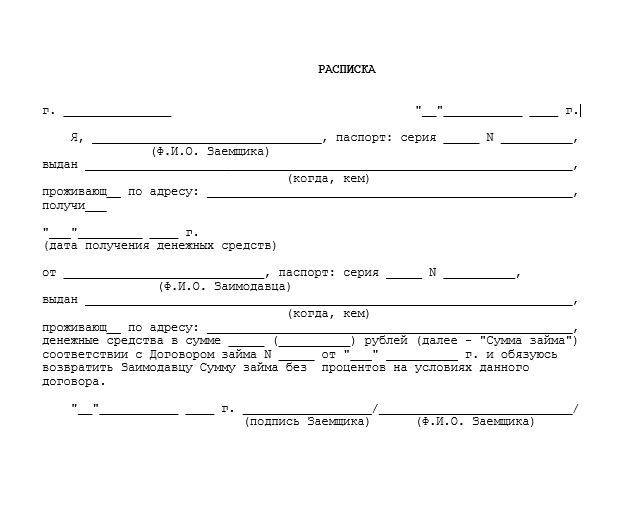

Возврат долга необходимо также закрепить письменно. При передаче средств наличными деньгами составляется расписка. Возврат денег в безналичном порядке подтверждается банковскими документами.

При отказе заемщика от получения денег их можно положить на депозит или открыть счет на имя займодавца в банке. В этом случае обязательно уведомление займодавца, которое можно потом подтвердить в суде.

Нарушение договора займа

За нарушение условий договора займа предусмотрена гражданско-правовая ответственность. В первую очередь это ответственность за последствия просрочки возврата суммы займа. За нарушение установленных договором сроков возврата денежных средств можно предусмотреть ответственность в самом договоре в виде процентов от заемных средств или в установленной денежной сумме.

Если размер ответственности за нарушение сроков возврата долга в договоре не предусмотрен, заемщик должен будет выплатить проценты за пользование чужими денежными средствами, по правилам, установленным статьей 395 Гражданского кодекса РФ.

Уплата этих процентов будет производиться без учета процентов за пользование заемными денежными средствами. По договорам, предусматривающим возврат долга периодическими платежами, установлены специальные последствия нарушений сроков выплаты очередного платежа. В этом случае займодавец может потребовать возврат всей суммы займа с процентами досрочно. Такими процентами следует считать проценты, начисленные за весь период, установленный договором для возврата суммы займа, а не только проценты, начисленные к моменту ее досрочного возврата.

Для взыскания долга по договору займа воспользуйтесь: Исковое заявление о взыскании долга по договору займа

○ Какие объекты могут выступать залогом?

Заложить заемщик может любое имущество, в том числе недвижимое.

Положения о залоге зачастую оформляются в виде дополнительного соглашения между сторонами. Иногда предусматривается, что предмет залога передается займодавцу.

Предмет залога избирается исходя из суммы займа. В залоге могут находиться машина, недвижимость, драгоценности, ценные бумаги или иное имущество, с которого займодавец в случае неисполнения заемщиком договора сможет получить денежное довольствие.

Если стоимость заложенного имущества будет несоразмерно большой, такую сделку можно оспорить, так как она признается кабальной.

Что это такое

Для того, чтобы получить гарантии возврата, выданного физическому лицу займа следует заключить с ним в письменной форме договор займа.

Займ между физическими лицами – это документально оформленное подтверждение передачи денежных средств от заимодавца заемщику. К этому займу нелишним будет приложить расписку заемщика о получении денежных средств в полном объеме.

Выделим основные виды договоров займа и дадим им исчерпывающую характеристику.

Различают:

- беспроцентный займ;

- процентный займ;

- займ с залоговым обеспечением.

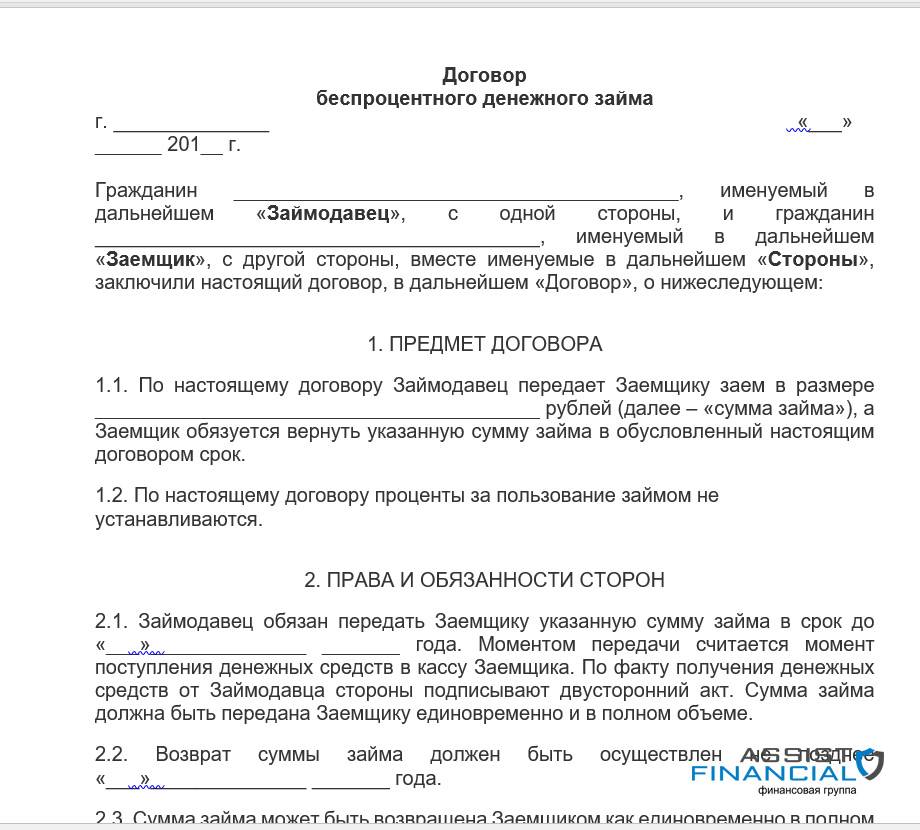

Гражданским Кодексом разрешается предоставлять беспроцентный займ в случае, если сумма долга не будет превышать 50 МРОТ, т.е. 5000 руб (1 МРОТ приравнивается к 100руб.). Беспроцентным является договор предметом которого будет являться имущество или вещи. В соглашении обязательно должна быть отметка, что начисление процентов условиями договора не предусмотрено. Данный вид договора займа налогообложению не подлежит в силу отсутствия у заимодавца прибыли.

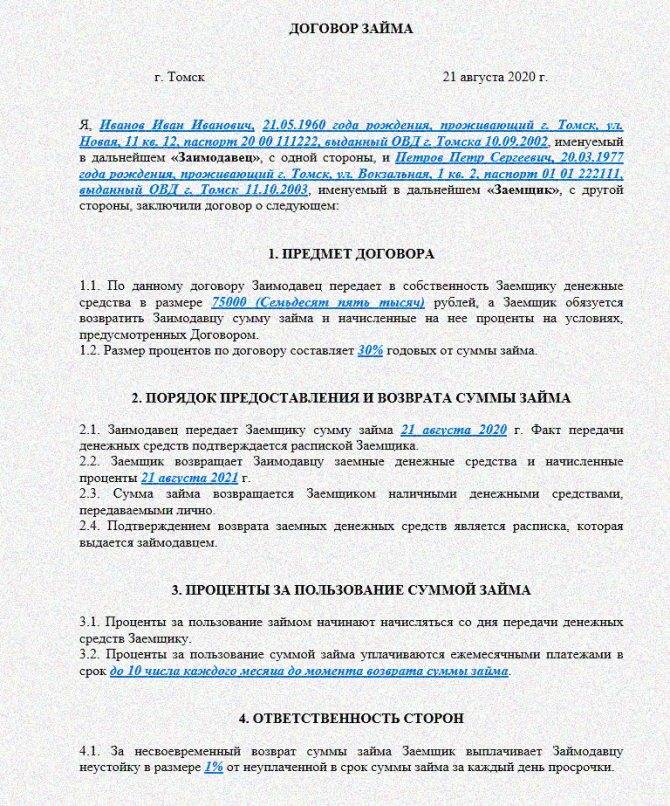

Специфика заключения процентного займа заключается в указании в тексте договора суммы начисляемого процента на тело кредита. В рамках сделки стороны могут определить сроки выплаты долга — долями либо единовременно и способ уплаты процентов. Процентный договор займа несет за собой налоговые последствия для обеих сторон.

Залоговый займ практикуют, когда сумма займа достаточно велика либо есть сомнения в платежеспособности заемщика. Договор займа будет носить смешанную форму – одновременно договор займа и соглашение о залоге. Залоговый займ может улучшить условия предоставленного займа в виде снижения процентной ставки, так как риск невозврата долга меньше чем в других случаях.

Различают два основных вида договора займа с залоговым обеспечением:

- под залог автомобиля;

- под залог недвижимости.

Займ под залог автомобиля наиболее популярный, так как для его оформления не требуется большого пакета документов. Автомобиль остается у владельца – в качестве обеспечения залога заимодавцу передается паспорт технического средства.

Обычно совершается оценка стоимости независимой компанией. Желательно оформление страховки. Стоит учитывать и ликвидность залога – насколько легко его можно будет реализовать в случае, если заемщик не сможет выполнять свои финансовые обязательства. Использование залога – хороший способ повысить платежную дисциплину заемщика.

Обеспечение договора займа залогом в виде недвижимости потребует обязательную государственную регистрацию соглашения. Практика залога недвижимости используется при заключении сделок крупного размера. Залог накладывает ограничения на совершение с ним каких-либо сделок: его нельзя будет заложить повторно, продать или подарить. Также применяются меры по сохранности объекта недвижимости.

Соглашение к договору займа

Договоры займа денежных средств, как и любые другие договоры, могут быть изменены самими сторонами при наличии между ними соответствующего соглашения. Договор займа может быть расторгнут сторонами по их взаимному согласию на установленных ими условиях. Для закрепления таких действий сторон и предусмотрено соглашение к договору займа.

В соглашении можно установить новую дату возврата денежных средств, изменить размер процентов за пользование займом, определить санкции за нарушение сроков возврата долга. После подписания соглашение является частью договора займа, и договор займа должен толковаться только с учетом этого соглашения сторон. Дополнительное соглашение должно быть оформлено в том же виде, что и основной договор.

Если стороны не пришли к соглашению об изменении или расторжении договора займа, это производится только в судебном порядке.

Разновидности займов

Законодательство Российской Федерации подразделяет подобный вид сделок на следующие категории:

- Целевой: предоставление денежного займа подразумевает использование средств получателем исключительно в конкретных целях – на приобретение определённых товаров, лечение, образование и т. д.

- Нецелевой: предоставляется на любые нужды граждан, получатель имеет право использовать финансы по собственному усмотрению. На практике это более дорогое решение, нежели целевой заём.

Оба вида сделок могут иметь возмездный или безвозмездный характер, т.е. средства предоставляются с расчётом на уплату процентов за их использование, либо без дополнительной платы.

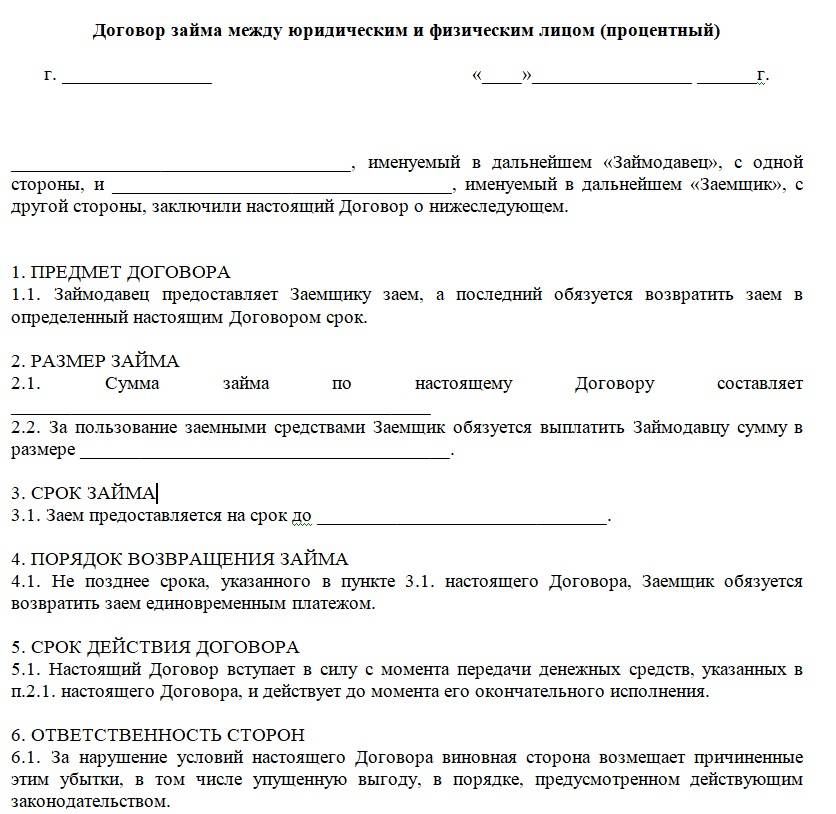

Договор займа между юридическими и физичесским лицом (Беспроцентный)

Название этого договора говорит само за себя. В этом случае в документе должна присутствовать только та сумма, которая занимается. Соответственно, именно она и должна быть возвращена.

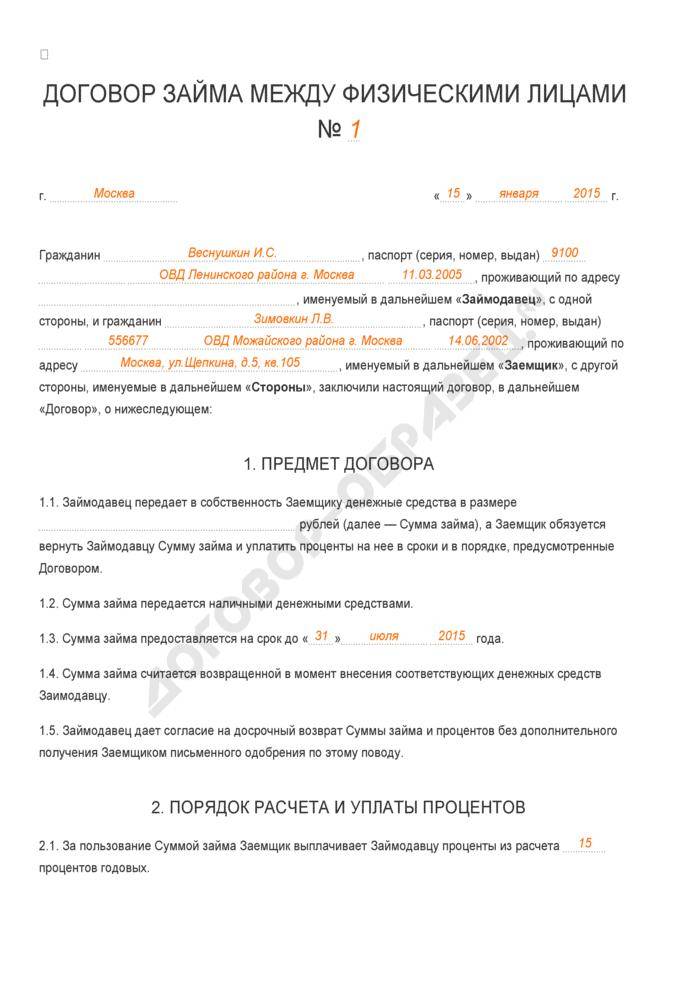

Скачать бланк и образец

- Бланк

- Образец

Какие объекты могут выступать залогом

Еще одним важным моментом в совершении сделки может выступать залог. Это логично, ведь давать деньги просто так незнакомому человеку вряд ли кто-то согласится. Займодатель имеет право занимать под залог. Если он используется в сделке, то по отношению к нему принято оформлять дополнительный документ. Он будет выступать в качестве приложения к основному договору.

Что касается самого залога, то на его выбор влияет сумма займа. Это может быть какая-то недвижимость, транспортные средства, ценные бумаги, драгоценности. Вообще, в залоге может находиться любое имущество, продажа которого позволит перекрыть сумму займа, если заемщик ее не вернет.

Конечно, займодатель заинтересован в том, чтобы залог был достаточно большим. Но здесь нельзя переборщить. Необходимо помнить, если стоимость имущества, переданного в качестве залога, будет намного выше суммы займа, сделка может быть оспорена. Как правило, в таких ситуациях суд принимает сторону заемщика.

Ведь такая сделка считается кабальной, т.е. оформленной на крайне невыгодных условиях. Но в силу сложившихся жизненных обстоятельств заемщику пришлось согласиться на такие условия. Именно поэтому сторонам рекомендуется выбирать залог, стоимость которого будет соразмерной сумме займа.

Хотя стоит отметить, использование залога – это сугубо личное дело участников сделки. Естественно, передается он по обоюдному согласию. Но нередко займодатели не требуют залог, ограничиваясь лишь оформлением соответствующего договора. Объясняется это достаточно просто. Можно представить ситуацию, когда заемщик не вернул деньги. Займодатель в этом случае имеет право подать на него в суд. Причем договор займа, а именно условия возврата, прописанные в нем, и будут основанием для подачи иска.