«Чем больше человек заинтересован в кредитах, тем меньше вероятность, что он их выплатит»

— Скоринговая модель — это чистая математика, — объясняет Виктор Пленкин. — Это статистическая модель, формула, которая анализирует массив информации о прошлом периоде и прогнозирует поведение заемщиков в будущем. Скоринговые модели могут быть очень разными, но наша учитывает только то, что входит в кредитную историю. Это информация обо всех заключенных договорах и обязательствах по ним, данные о запросах кредитной истории со стороны банков, некоторые демографические сведения — возраст, место жительства.

— Что из этого больше всего влияет на кредитный рейтинг?

— Один из ключевых параметров в нашей модели — это информация о просроченных платежах. Она составляет 25% скоринговой оценки. С одной стороны, это целых 25%, с другой — всего лишь 25%. Поэтому если кто-то считает, что просроченный платеж сразу обрушивает кредитный рейтинг, то это не так.

Информация об обязательствах — это еще 25% скоринговой оценки. Здесь имеется в виду то, сколько заемщику в настоящий момент остается выплатить по действующим кредитным обязательствам. Еще 24% приходится на данные о том, какие у человека были кредитные продукты и когда. Информация о количестве запросов кредитной истории со стороны банков — это 15% конечной оценки, демографические сведения — 11%.

— Почему запросы кредитной истории так сильно влияют на скоринговую оценку?

— С этим многие не согласны. Но нужно понимать, что эти пропорции не результат какого-то решения экспертов, а статистика, которая основывается на данных прошлого периода. Запросы кредитной истории — это косвенное подтверждение заинтересованности в кредитах, а каждый, кто работает с банковскими рисками, знает: чем больше человек хочет получить кредит, тем меньше вероятность, что он его выплатит.

— А из демографических показателей что самое важное с точки зрения кредитоспособности?

— Изначально мы оценивали три параметра — возраст, место жительства и пол. Возраст имеет большое значение. Чем старше человек, тем более осмысленно и предсказуемо он себя ведет, во всяком случае, с точки зрения кредитования. До 25 лет люди более импульсивны, подвержены эмоциональным покупкам, а это сказывается на их кредитоспособности. Но по мере увеличения возраст начинает положительно влиять на скоринговую оценку, и эта зависимость не преломляется вплоть до наступления пенсионного возраста.

Связь кредитоспособности и места жительства тоже есть: жители крупных городов платят лучше, чем жители малых населенных пунктов или сельской местности. К сожалению, это отражение экономической ситуации в стране. Мы видим, что отличия в платежеспособности есть даже на уровне областей, регионов. Но в скоринговой оценке градация не такая детальная: крупный город, средний город, малый населенный пункт.

Пол (мужской, женский. — Прим. ред.) тоже есть в кредитной истории, и изначально мы анализировали этот фактор. Но выяснилось, что он не оказывает никакого влияния на платежеспособность, поэтому в скоринговой модели его нет. В этом плане у нас гендерное равенство.

— Получается, ни зарплата, ни работа на кредитный рейтинг не влияют?

— Наша скоринговая оценка учитывает только данные кредитной истории, куда не входит ни работа, ни зарплата. Но эти данные могут интересовать каждый банк в отдельности, и точка отсечения по этим параметрам у каждого будет своя.

— Почему Нацбанк решил изменить свою скоринговую модель и что это будут за изменения?

— Предельный срок жизни скоринговой модели составляет пять лет, и эти пять лет истекают в нынешнем году. Сделать одну модель раз и навсегда невозможно: появляются новые важные переменные, приходят новые поколения со своим поведением, меняется экономическая ситуация в стране — и все это нужно учесть. Могу сказать, что мы точно планируем включить в скоринговую модель займы в ломбардах и обязательства по договорам лизинга. Сейчас они входят в кредитную историю, но не учитываются в скоринговой оценке. По картам рассрочки и овердрафтам будет учитываться объем фактической задолженности. Опять же, в кредитной истории уже видно, пользуется ли держатель такой карточкой или она лежит без дела, а теперь мы добавим эту информацию в расчет скоринговой оценки.

«Нет ни одного фактора, который поставил бы крест на кредитной истории»

— Идеальный заемщик со скоринговой оценкой А1 — кто это?

— Чуть старше 30, живет в крупном городе, имеет опыт кредитования больше пяти лет. При этом у него были не только потребительские кредиты, но и, скажем, поручительство, кредит на недвижимость. То есть человек выступал в разных качествах и во всех проявил себя как добросовестный заемщик. И его кредиты должны быть не свежими, а взятыми два-три года назад.

Здесь нужно понимать, что хорошая кредитная история не присваивается по умолчанию, а формируется со временем. У человека, который только начинает кредитоваться, никак не может быть рейтинга А1: будет, скажем, В1. А как только он оформит кредит, может стать и С1. Нам часто звонят молодые люди и возмущаются: мол, я взял один кредит, а кредитную историю уже испортил, как же так? Это неправильная формулировка. Во-первых, скоринговая оценка прогнозирует то, как вы будете выплачивать новый кредит, если возьмете его прямо сейчас. Если на вас уже висит долг, это ухудшает ситуацию в текущем моменте, но по мере уменьшения задолженности рейтинг будет восстанавливаться. А во-вторых, вы сами формируете свою кредитную историю. И если погасите этот кредит без просрочек, то в конечном итоге свою кредитную историю не ухудшите, а улучшите.

— У меня никогда не было кредитов, есть только карта рассрочки, которой я почти не пользуюсь. Просрочек нет. А скоринговая оценка при этом — В2. Почему так мало?

— С точки зрения банка человек, у которого был только один кредит или одна карта рассрочки, менее понятен и предсказуем, чем человек с разнообразными кредитными продуктами. Потому и оценка ниже. Но у тех, кто находится в категории В, шансы на получение кредита так же высоки, как у категории А. Статистически большинство белорусских заемщиков находятся как раз в категории В, у меня самого рейтинг В1. Так что не нужно гнаться за идеальной кредитной историей.

— В какой категории могут начаться проблемы с выдачей кредита? И что нужно сделать, чтобы в нее попасть?

— Категорию С можно назвать переходной, но это все еще скорее «да», чем «нет». Просто банк исходя из своих критериев может, например, попросить какие-то дополнительные справки. Человек из категории D с большой вероятностью кредит не получит, хотя и здесь хватает обратных примеров, а с категорией Е не получит совершенно точно. Есть еще отдельная группа F, куда попадают заемщики с текущей просрочкой более 90 дней.

Молодежи проще всего скатиться до нижних уровней кредитного рейтинга. Как я уже говорил, начиная кредитоваться, они оказываются примерно в середине рейтинга, в категории В. Взял карту рассрочки в дополнение к кредиту, просрочил один платеж — и можно сразу попасть в D или даже в Е. Поэтому подчеркну: молодым людям нужно особенно серьезно отнестись к выплатам по кредитам, чтобы не испортить ситуацию на ближайшие пару лет.

Скоринговую оценку всегда ухудшают новые текущие кредитные договоры. Например, у человека есть потребительский кредит и овердрафт, а он берет еще кредит — и опускается на категорию. Нехорошо, когда человек за короткий промежуток времени посещает нескольких кредиторов. Любая просрочка, конечно, сразу опускает вас в нижестоящую группу. Здесь также имеет значение, во-первых, то, насколько просрочка свежая. Текущая или погашенная в этом году будет влиять на кредитную оценку сильнее, чем двух-трехлетней давности. Во-вторых, наша модель учитывает динамику просроченных платежей. Если их сумма или продолжительность растет, это тоже минус.

— Но в целом просрочка — это не крест на кредитной истории?

— Нет ни одного фактора, который поставил бы крест на кредитной истории. В ее основе лежит возможность все исправить. И данные кредитной истории хранятся пять лет. Все, что было больше пяти лет назад, значения уже не имеет.

— Если у человека никогда не было кредитов, это плюс или минус?

— Однозначно минус. Когда у человека нет кредитной истории, банк не знает, чего от него ждать и как его классифицировать. Теоретически это может стать причиной отказа в выдаче кредита. Лучше кредитная история ниже среднего, чем никакая.

Найти долги

Исходя из практики, скорее всего, оба долга продали новым кредиторам. Ваша задача — их найти. Как это сделать, мы подробно писали в статье «Как найти кредитную историю».

Сделайте запрос в Центральный каталог кредитных историй. Там вам скажут, в каких именно бюро кредитных историй (БКИ) хранится информация обо всех ваших долгах. Потом сделайте запрос в одно из этих бюро — один раз в году такой запрос можно сделать бесплатно. В БКИ вам дадут кредитную историю — скорее всего, это будет длинный документ с информацией и по долгам, и по их передаче, и по отказам по остальным запросам на кредиты.

Найдите организации, которые последними направляли данные о ваших долгах в бюро. Свяжитесь с ними и объясните свою ситуацию. Если долги у них — оплатите их. Обязательно сохраните чеки об оплате. После этого свяжитесь с кредиторами и попросите, чтобы сведения об оплате направили в соответствующее БКИ.

Ждите месяц — за это время информация в кредитной истории гарантированно обновится. Если вдруг за это время изменений не произошло, обратитесь в БКИ и попросите исправить ошибки. Как это сделать, мы тоже уже подробно описывали в статье «Как исправить ошибки в кредитной истории».

Если долги находятся не у организаций, которые последними направляли данные в БКИ, — узнайте, кому они продали долг. Это может быть организация, которая не обязана в соответствии с законом направлять сведения в БКИ. Будьте готовы — поиск кредиторов может занять время.

Очень маловероятно, что кредитная организация или коллекторы ликвидировались, списав все долги. Скорее всего, кто-то купил ваши долги за бесценок. Просто ищите, ваши кредиторы где-то рядом.

Портят ли коллекторы кредитную историю — разные варианты

Рассматривая вопрос с финансовой репутацией заемщика нужно учесть два типа информации — сведения о переуступке прав и выполнении денежных обязательств. Здесь выделяются такие моменты:

- Информация о продаже задолженности. Коллекторские фирмы обязаны передавать сведения в БКИ. Первая информация, которая поступает в бюро — о передачи задолженности коллекторам. Уже этот факт портит репутацию, ведь свидетельствует о реальных трудностях в погашении долга. По такой записи можно сделать вывод, что человек опустил руки и уже не справляется с обязательствами. Банки знают, что переуступка прав по задолженности происходит в редких случаях, поэтому с такими заемщиками они стараются не работать. Единственным выходом становится получение займов в МФО, но и эти организации при выдаче крупных займов будут внимательно проверять клиентов.

- Сведения о выполнении обязательств. Не менее важная информация касается ответственности заемщика и погашения им возникшей задолженности. Если человек отказывается выплачивать долг или успешно справляется с денежными обязательствами, эти данные также передаются в уполномоченный орган.

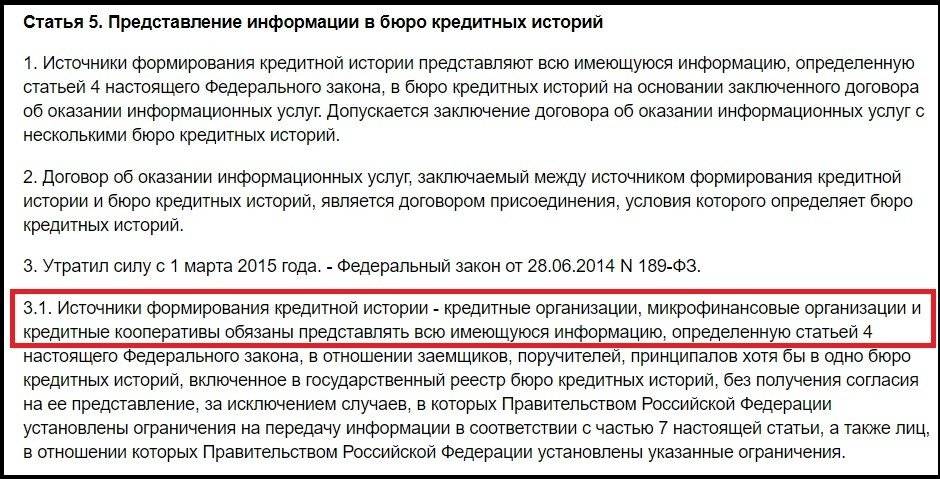

В ФЗ «О кредитных историях» (статье 5) указано, что МФО, банковские структуры и кредитные кооперативы ОБЯЗАНЫ передавать сведения в БКИ. Остальные субъекты не должны этого делать. Здесь же указаны исключения, обязывающие передавать данные о задолженности те организации, которые перекупают долги.

Коллекторы при оформлении договора по переуступке прав понимают, что банк уже передал сведения в БКИ о задолженности. Это значит, что они обязаны продолжать эту «линию» и дальше информировать бюро о сложившейся ситуации.

Кто такие коллекторы?

Коллекторы — это сотрудники организаций, которые профессионально занимаются взысканием долгов. Кредитор уступает им долг, а они добиваются, чтобы эта сумма была погашена. Такие организации могут заниматься взысканием долгов, только если находятся в реестре Федеральной службы судебных приставов.

Например, заемщик взял в долг 100 тысяч рублей и год не платит. Тогда микрофинансовая организация может привлечь коллекторов, чтобы взысканием долга занимались они, а МФО будет заниматься своим бизнесом: выдавать новые займы.

Или собственники квартиры накопили долг за коммунальные услуги, а управляющая компания ничего не может сделать. Тогда она могла передать долг коллекторам, а те уже сами общались с жильцами, чтобы добиться выплат.

Коллекторы работают не бесплатно: когда им уступают долг, они берут какой-то процент или фиксированную сумму. Фактически МФО или управляющая компания получают меньше, чем если бы взыскали долг сами.

Исправить кредитную историю

Наличие в кредитной истории информации даже об одном безнадежном долге — плохая характеристика для заемщика. Два безнадежных долга — еще хуже. Вы сами в этом убедились.

Если найти кредиторов и закрыть задолженности все же не удастся, исправить кредитную историю помогут новые кредиты. Ищите банки, которые предлагают так называемые кредиты для улучшения кредитной истории. Чаще всего это кредитные карты. По таким картам могут быть не самые выгодные условия. Например, дорогое годовое обслуживание или высокая процентная ставка.

Но если грамотно пользоваться такими кредитными картами — не снимать наличные, вовремя возвращать потраченные суммы в течение беспроцентного периода, — то постепенно вы улучшите свою кредитную историю.

Если у вас есть вопрос о личных финансах, кредитной истории или семейном бюджете, пишите: ask@tinkoff.ru. На самые интересные вопросы ответим в журнале.

Можно ли исправить кредитную историю через суд или во внесудебном порядке

О праве на судебное обжалование отказа в исправлении закон практически ничего не говорит, только пару слов. Более того, во многих случаях БКИ не может сама внести достоверные сведения, пока не получит их от банка, микрофинансовой компании или другой организации.

Чтобы защитить права граждан, поправки в закон № 218-ФЗ предусматривают следующие изменения:

- с 15 до 7 лет сокращается срок хранения кредитной истории — если на протяжении 7 лет подряд у вас не возникнет никаких обязательств, которые должны быть однозначно зафиксированы в КИ, то она будет ;

- прописан точный алгоритм действий граждан для исправления или оспаривания кредитной истории — например, закон в новой редакции указывает точные сроки, в которые банк или БКИ обязаны рассмотреть заявление и дать ответ;

- указан перечень организаций, к которым можно предъявить иск в суд — кроме самой БКИ, ответчиком может быть источник формирования кредитной истории (банк, МФО, потребительский кооператив, магазин, предоставивший вам рассрочку и т.д.).

В отношении банков закон тоже содержит дополнительные способы защиты от недобросовестных заемщиков. Например, теперь банк сможет запросить расширенный отчет из КИ, где будет больше информации об обязательствах потенциального клиента. Это усложнит получение кредитов для граждан, чья кредитная история содержит сведения о просрочках.

Не допускается удаление кредитной истории просто так, т.е. без весомых оснований со стороны заемщика. Это нарушало бы интересы банков и других кредиторов. Полное удаление сведений допускается, если успешно оспорить всю информацию в кредитной истории. Также очистка КИ произойдет, если на протяжении 7 лет подряд в нее не будут поступать новые сведения.

А если из кредитов у меня — только кредитная карта, и я вношу все платежи в течение льготного периода, это вносится в КИ или нет?

Варианты исправления кредитной истории

Основанием для внесения новых данных или удаления сведений из КИ может быть:

- заявление источника формирования кредитной истории (например, если банк сам выявит ошибку и направит уточненные данные в БКИ);

- заявление субъекта КИ (с этой целью гражданин обращается в БКИ, которое ведет его историю, прикладывает доказательства недостоверности сведений);

- решение суда, вынесенное по заявлению гражданина (в данном случае БКИ исправит сведения строго по судебному акту).

Таким образом, подача иска является не единственным способом исправления КИ. Более того, до подачи иска нужно сначала обращаться с заявлением в БКИ или в банк, чтобы они сами устранили несоответствие в . Только при вынесении отказа по заявлению или отсутствие реакции на требование можно обращаться за защитой в суд.

Восстановление кредитного рейтинга и исправление истории возможно и без указанных выше действий. Если постепенно гасить задолженность и не допускать новых просрочек, то в КИ будет появляться информация о надлежаще исполненных обязательствах. Хотя старые записи о долгах будут удалены только через 7 лет, по отчету будут видны все новые платежи, добросовестность исполнения обязательств. Чем хуже кредитная история, тем сложнее и дольше ее восстановить.

Сколько времени потребуется на восстановления моего доброго кредитного имени, если я обнаружил в КИ ошибки?

Как исправить и улучшить кредитную историю

Заемщик может восстановить кредитную историю, особенно если она испорчена не по его вине. Для этого может потребоваться обращение в БКИ, банки и МФО, к приставам и в суды. Чтобы знать, как и где исправлять КИ, ее нужно запросить в каждом бюро.

Пройти банкротствобез последствия для КИ

Исправление ошибок и недостоверных данных

Если ошибки в сведениях КИ возникли по вине бюро или банка, для их устранения нужно обращаться с письменным или электронным заявлением. Алгоритм корректировки отчета через БКИ заключается в следующем:

- в заявлении нужно указать сведения, которые вы считаете недостоверными и ошибочными;

- необходимо приложить доказательства, подтверждающие ошибку (например, выписку из банка о полном погашении кредита точно в срок);

- так как БКИ является посредником, оно направит запрос в банк;

- после получения ответа на запрос будут внесена корректировка в кредитную историю.

Совет юриста. Так как БКИ обязательно будет направлять запрос в банк, это увеличит сроки исправления кредитной истории. Еще больше времени займет, если вам необходимо исправлять данные, направленные несколькими банками. Поэтому рекомендуем предпринимать меры по исправлению неточностей через банк, допустивший ошибку.

Если в отчете о КИ есть кредиты и займы, которых вы не брали, рекомендуем сразу обращаться в полицию. В МВД обязаны запросить информацию из банка, проверить ее на предмет мошенничества. Материалы проверки МВД можно использовать для обращения в банк и БКИ для удаления записей о договорах, которые вы не заключали.

Получить консультацию кредитного юриста

Погашение задолженности по кредитам и обязательствам

Погасив долг по кредиту, займу или другому обязательству, вы не устраните запись о просрочке в КИ. Однако положительная активность заемщика будет перекрывать по времени ранее возникшие долги. Это не гарантирует, что заявку по кредиту обязательно одобрят, но шансы на положительное решение будут заметно выше.

Рекомендуем запросить новую КИ через 2-3 недели после погашения задолженности. Это позволит убедиться, что банк своевременно передал данные в бюро.

Рефинансирование

Рефинансирование окажется полезным при высокой долговой нагрузке, большом количестве кредитов и займов. Удачно рефинансировав несколько кредитов, можно сэкономить на процентной ставке, что стает дополнительным преимуществом.

После рефинансирования общее количество обязательств в КИ будет меньше. Кроме того, новым договором можно предусмотреть меньший размер платежей.

Пройти рефинансирование долга в суде

Оформление новых займов, кредитов и карт

Новые займы могут не только ухудшить КИ, но и положительно повлиять на ее содержание. Естественно, для этого нужно быстро и в полном объеме рассчитаться с МФО или банком, показать себя добросовестным заемщиком.

При получении микрозаймов и кредитных карт проверка заявителя проводится проще, особенно если запрашиваемая сумма незначительна. Кредитные карты можно вообще получить практически без проверки при переходе на зарплатный проект, оформлении счета в банке.

Брать новые займы и оформлять кредитные карты нужно только в случае, если вы уверены в своей платежеспособности. В противном случае вы не только ухудшите кредитную историю, но и получите дополнительные проблемы с МФО, банками, коллекторами, приставами.

Рекомендуем искать варианты, где первые дни или недели пользования деньгами бесплатные, либо предусматривают минимальный процент.

Совершение покупок в рассрочку или по кредиту

Так как покупок в магазинах не избежать, их можно использовать для улучшения кредитной истории. При оформлении кредита в торговой точке заявка направляется сразу в несколько банков. Так как проверка проходит практически мгновенно (5-10 минут), шансы на одобрение хотя бы от одного банка увеличиваются. Если вы вовремя рассчитаетесь за приобретенные товары, в КИ будут добавлены положительные записи.

Открытие вкладов и депозитов в банках

Открытие вкладов и депозитов в банках не отражается в КИ, однако может помочь с оформлением кредитов даже при плохой кредитной истории. Привлекая клиентов, банки предлагают кредитные карты или потребительские кредиты, при этом, не проверяя историю. Если вы будете добросовестно платить по кредитке, это положительно скажется на кредитной истории.

Общие положения

Каждый год банки и микрофинансовые организации передают коллекторским фирмам крупные пакеты с долгами на миллиарды рублей. Процесс передачи задолженности, как правило, проходит через договор переуступки. Структура получает персональные сведения о должнике и право истребовать с него деньги. После перевода заемщик информируется о замене взыскателя.

В отличие от банковских организаций коллекторские фирмы действуют жестче. У них больше рычагов давления, которыми они пользуются. Эффективность коллекторов в сравнении с отделом взыскания банков выше, поэтому популярность таких фирм растет.

До окончания срока давности коллекторы много раз подают на должника в суд. Если судебные приставы ничего не находят, они снова подают иск. Так продолжается до тех пор, пока деньги или хотя бы их часть не будут выплачены. В этот период на должника давят с двух сторон — служба ФССП и работники коллекторской фирмы. Вместе с этим портится история, поэтому получить кредит для выплаты долгов не удается.

Что такое кредитная история и почему она может быть плохой

Кредитная история — это история взятых тобой займов, которая хранится в Бюро кредитных историй. При каждом обращении потенциального заёмщика кредитор в лице банка, микрофинансовой организации и любой другой компании, занимающейся кредитованием, просматривает эту базу и, если видит, что у клиента были задолженности, с большей вероятностью откажет в кредите.

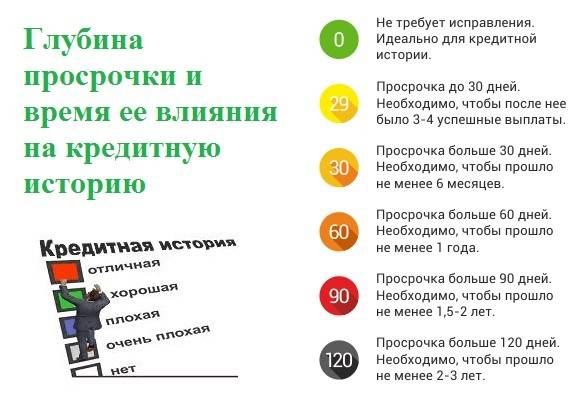

Плохая кредитная история — это история, которая была испорчена просрочками по платежам. В банковской сфере есть термин «глубина просрочки», обозначающий длительность отсутствия платежей со стороны заёмщика. Чем больше глубина, тем больше времени должно пройти, чтобы плохая кредитная история не влияла на решение банка. Так, например, при самой незначительной глубине просрочки в 29 дней (до 30 дней просрочки) убрать негативное влияние на кредитную историю можно с помощью нескольких платежей в срок. Если просрочка превышает 30 дней, то для того, чтобы она не влияла на решение банков, должно пройти не менее полугода. Самая глубокая просрочка (более 120 дней) будет влиять на решение банков в течение 2–3 лет. Как раз за такой период банки просматривают информацию по кредитной истории перед выдачей кредита.

Наиболее негативно на кредитную историю влияют судебные взыскания, дефолт и банкротство. Что бы ни говорили о банкротстве физических лиц (что это практически не имеет негативных последствий) — скорее всего, после банкротства получить кредит будет крайне сложно, так как, в отличие от просрочки, перечисленные процедуры не имеют срока давности.

Кстати, отсутствие кредитной истории так же непривлекательно для банков. В таком случае банк ничего не знает о платёжеспособности и порядочности потенциального заёмщика. Иногда может быть так, что человек с испорченной незначительной задержкой кредитной историей будет более надёжным заёмщиком, чем тот, кто ни разу не брал кредиты.

Узнать свою кредитную историю можно с помощью запроса в Бюро кредитных историй, в личном кабинете некоторых банков либо через сайты-посредники.

Влияние просрочек

При какой просрочке будет портиться кредитная история? Задержки при просроченных выплатах повлияют на КИ в любом случае. Если деньги вносились несвоевременно, просрочка обязательно негативно влияет на кредитную историю: такие ошибки становятся наиболее частой причиной ухудшения рейтинга заёмщика и порчи КИ.

Замечая в кредитной истории допущенные просрочки, кредитор делает вывод, что клиент не сможет добросовестно и в установленные графиком сроки выполнять свои долговые обязательства. Заёмные деньги вряд ли будут выданы, ведь это невыгодно для финансовой организации.

Но при рассмотрении заявок принимаются во внимание различные факторы:

- суммы задолженностей по всем кредитам;

- количество и длительность задержек;

- наличие ещё действующих просрочек;

- кредитная нагрузка (общее число не закрытых договоров).

Учитываются финансовое состояние и статус заёмщика: занятость, заработок, трудоустройство, ежемесячные обязательные расходы.

Стоит ли напрягаться?

Известие об альянсе БКИ и структур ЖКХ не вызвало ни паники среди заемщиков, ни повышенной активности среди коммунальных неплательщиков. Такое олимпийское спокойствие можно объяснить тем, что у коммунальщиков формально связаны руки: по закону, передавать сведения в бюро кредитных историй можно исключительно с согласия с заемщика. Соблюдая это требование, банки обычно берут такое согласие на стадии оформления кредитного договора (просто-напросто включая в него соответствующий пункт). Получается, что и структуры ЖКХ обязаны следовать закону –запрашивать согласие, а какой же должник добровольно позволит разглашать «компромат»?

Увы… Реалии российской действительности таковы, что должников могут и не спросить.

Коммунальщики, по крайней мере те, кто имеет дело с долгами – «государевы люди», фактически действуют в интересах государства, так что можно не сомневаться, что и чиновники, и банкиры охотно «приподзакроют» глаза на «нарушение конфиденциальности…»

Не исключено, что появится и нормативный акт, возводящий передачу сведений о коммунальных долгах в ранг исключения. Или, как вариант, представители ТСЖ или управляющей компании просто разошлют жильцам дома бумажку с предложением в добровольно–принудительном порядке подписать заявление о согласии на передачу данных в БКИ. «А кто не будет брать – отключим газ».

Коллекторы испортили кредитную историю — что делать

Бывает, что коллекторские фирмы не передают сведения в БКИ о погашении долга и тем самым портят кредитную историю. Человек уже расплатился, а по сведениям бюро он еще должен крупную сумму. Во избежание такой ситуации нужно требовать справку, свидетельствующую о погашении долга. Также стоит хранить документацию, свидетельствующую о выплате задолженности (чеки, квитанции и другое).

При обнаружении ошибки требуется оформить запрос в БКИ и попросить разобраться в вопросе. Работники бюро обращаются к коллекторам. Если те действительно испортили кредитную историю не по существу, информация корректируются путем удаления неправильных данных. Заемщик информируется об этом в письменном виде.

Как и где получить информацию о КИ?

Перед исправлением пользователю стоит сделать запрос и посмотреть, где находятся «проблемные моменты». Каждый гражданин Российской Федерации может получить КИ бесплатно 2 раза в год (календарно).

Сведения о выданных кредитах, просрочках и задолженностях находятся в специальной организации – Бюро кредитных историй (БКИ). Она не просто предоставляет сведения, но и аккумулирует их. Данные отправляют банки, микрофинансовые организации и многие другие.

Существуют разные организации:

- «Эквифакс»;

- «ОКБ»;

- «НБКИ».

Банки и микрофинансовые организации самостоятельно определяют, как работают, каким образом передают сведения. В результате получается ситуация, когда рейтинг потенциального заемщика может отличаться в разных учреждениях. Этот момент также необходимо учитывать перед поиском способов, как исправить кредитную историю.

Может ли послужить причиной отказа в кредите долг за коммунальные платежи

К прямому отказу долг перед ЖКХ не приведет, но его наличие будет учитываться при рассмотрении. Банки и микрофинансовые организации всегда направляют запросы в БКИ и получают кредитную историю заявителя. При обнаружении негативных факторов банк пришлет отказ, а МФО еще подумает, выдавать деньги в долг или нет.

Предполагается, что кредиторы анализируют только кредитное досье заявителя и его анкету, но это не так. Скоринговые программы давно научились анализировать любую информацию о заемщике, найденную в интернете и различных базах данных.

На кредитную историю задолженность по коммунальным платежам с решением суда не влияет, но сам факт долгов будет известен кредитору. И это реально может стать поводом для отказа, особенно если речь идет о выдаче крупной ссуды. Если гражданин даже регулярные коммунальные платежи не может вносить, как он будет совершать ежемесячные платежи банку?

Причины отказа в кредите из-за коммунальных платежей вполне объяснимы, банки не желают связываться с потенциально проблемными заемщиками. Как вариант, при таком обстоятельстве можно обратиться в МФО. Эти компании более лояльны, но все равно также проверяют все доступные им базы данных о потенциальных клиентах. Наличие коммунальных долгов может стать поводом для отказа.