Страхование грузов при перевозке: загадочные тарифы

Любой страховой агент упоминает это слово при разговоре с клиентом чаще всего. В принципе, на сайтах страховых компаний есть такая опция, как калькулятор расчета суммы договора страхования согласно тарифам. Система проста, вы заходите на сайт, вводите путь следования груза. Далее нужно указать, какой товар вы перевозите и его стоимость. По желанию можете завести дополнительные риски, которые могут возникнуть при доставке груза. Это стандартный набор. Здесь страхователь ничего не может поменять.

Любой страховой агент упоминает это слово при разговоре с клиентом чаще всего. В принципе, на сайтах страховых компаний есть такая опция, как калькулятор расчета суммы договора страхования согласно тарифам. Система проста, вы заходите на сайт, вводите путь следования груза. Далее нужно указать, какой товар вы перевозите и его стоимость. По желанию можете завести дополнительные риски, которые могут возникнуть при доставке груза. Это стандартный набор. Здесь страхователь ничего не может поменять.

Кроме основного вида услуг страховщик может обеспечить и ряд дополнительных услуг. И вот здесь наступает полная неясность. Дополнительные услуги представляют сопровождение груза, обеспечение охраны в процессе грузоперевозки. Сюда же входит маркировка и опломбировка отгружаемого товара, а также освидетельствование сохранности товара в момент загрузки для отправки.

Как правило, в договоре страхования прямо не указано, платным или бесплатным является перечень дополнительных услуг. Как всегда, этот вопрос приходится выяснять со страховым агентом. Причем зачастую эта беседа напоминает допрос немецкого шпиона. Агенты крайне неохотно отвечают на дополнительные вопросы. Обязательно в ходе беседы нужно выяснить, включены ли суммы дополнительных услуг в сумму по основному договору или необходимо подписывать дополнительное соглашение и доплачивать деньги. Причем для вас будет лучше, если страховщик даст ссылку на какой-либо документ, регламентирующий оказание дополнительных услуг.

Если это закон или подзаконный акт, в нем четко прописаны тарифы и ставки. Если это внутренний регламент страховой компании, на него должны существовать тарифы на страховку груза. Суммы никогда не берутся с потолка. На каждое слово требуйте письменное подтверждение.

Правда, есть приятные исключения. Некоторые страховые компании четко приписывают в своих договорах перечень предоставляемых платных и бесплатных услуг. В этом случае нет никакого смысла терзать вопросами вашего страховщика.

Практически во всех страховых компаниях бесплатными являются следующие виды услуг:

- Представительство интересов клиента в ходе судебных разбирательств;

- Расследование причин наступления страхового случая.

Но необходимо помнить, что в мире ничего бесплатного нет. Практически все страховые компании эти расходы закладывают в стоимость услуг страхования груза по основному договору. Проверить это довольно затруднительно.

Какие грузы можно застраховать: основные виды

Страхование возможно для любых видов грузов

Неважно, перевозите ли вы книги, одежду или изделия из стекла: на все товары может быть оформлен полис. При этом процедура отличается в зависимости от типа перевозящего транспорта

Страхование авиаперевозок

Несмотря на расхожее мнение, перемещение по воздуху считается наиболее безопасным и для пассажиров, и для грузов. Товар доставляется из одной точки в другую максимально быстро. Для перевозки крупных изделий существуют специальные самолеты.

Плюс перевозок по воздуху — минимальный риск повреждения или утраты товара. Однако по-прежнему высока вероятность хищения. Особенно часто это бывает при транзитных перелетах, когда багаж проходит через несколько сортировочных пунктов.

Страхование морских грузов

При транспортировке товара по морю рисков возникает гораздо больше. Например, груз может намокнуть, повредиться во время размещения в трюме или пострадать во время кораблекрушения. Тем не менее, в некоторых ситуациях переместить товар по-другому нет возможности. В этом случае следует обязательно оформить страховку на морскую перевозку. Полис может покрывать полный или частичный маршрут путешествия. Конкретный страховые случаи выбираются отправителем.

Страхование железнодорожных перевозок

Данный тип перевозок очень популярен в России. Это связано с большими расстояниями между городами. Также стоимость отправления товара по железной дороге значительно ниже, чем в других случаях. Стоит упомянуть и об относительно малом количестве рисков. К ним относятся:

- хищение;

- нарушение целостности упаковки;

- порча в связи с погодными условиями или чрезвычайной ситуацией.

Полис на грузы, отправляемые по железной дороге, оформляется не так часто. Это связано с тем, что таким способом транспортируют недорогие объемные товары (например, уголь, щебень и т.д.).

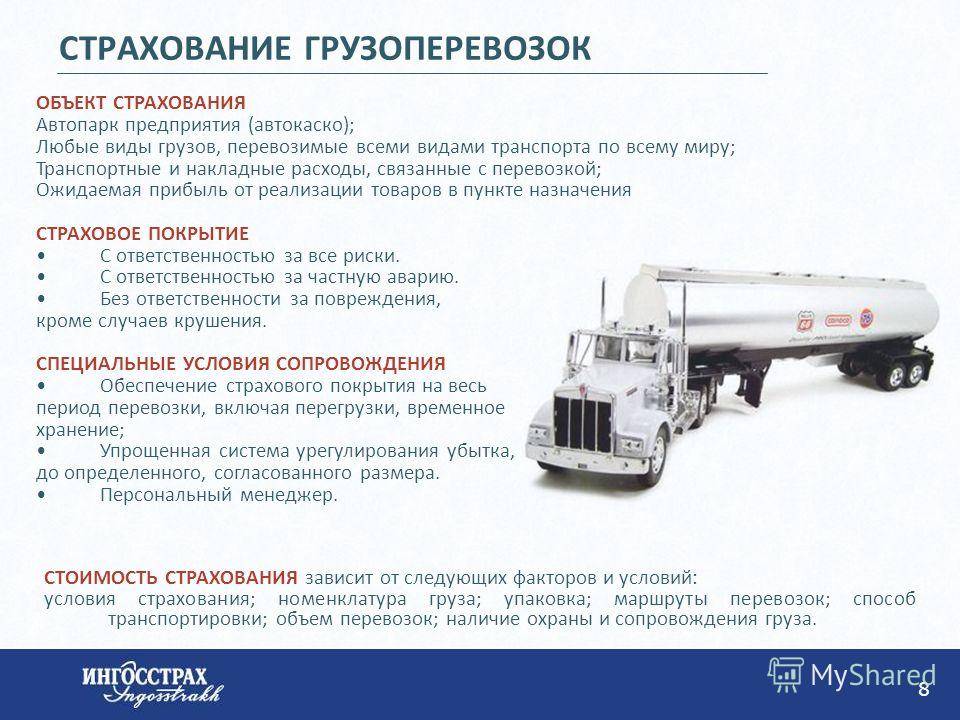

Страхование автомобильных грузов

При транспортировке автотранспортом риска возникновения страхового случая очень высок. Машины часто попадают в ДТП, не менее вероятно и возможность хищения. Именно поэтому к страхованию грузов, перевозимых по дороге, стоит относиться особенно ответственно.

Пять выгод при страховании груза

На эти цели работает

страхование груза при перевозке

от проверенных страховых компаний. Данная программа финансовой защиты дает пользователю сразу несколько преимуществ.

- Гарантии получателю. С позиции контрагента, наличие полиса – это не только уверенность в финансовой надежности партнера, а и признак серьезного отношения последнего к отладке деловых процессов.

- Профилактика переплат. Пользователь программ транспортного страхования грузов не оглядывается на вероятные риски. Он знает наверняка, что его активы будут сохранены при любых обстоятельствах.

- Упрощенная процедура таможенного оформления. В случае со страхованием международных перевозок полис становится обязательным условием их законного проведения с минимальными задержками.

- Качественная программа КАРГО удорожает перевозку не более чем на 1%. При полной потере товара в пути этот процент возвращается 100–110% стоимости груза.

- Защита от хищений. Стандартная программа страхования от всех рисков работает на любые случаи, включая противоправные и мошеннические действия сотрудников перевозчика. Она дает независимость от обстоятельств.

Экономия времени

Одним из преимуществ современных технологий страхования грузоперевозок является возможность подать заявку страховщику онлайн. СА «GALAXY страхование» создало для этого оптимальные условия. У нас на сайте клиент получает доступ к интеллектуальному калькулятору. Для удобства заказчика программные решения распределены по видам транспорта, которым будет перевозиться застрахованный товар.

Выгоды страхования грузов онлайн:

- возможность подать заявку в любой момент (день/ночь, будни/выходные), чтобы обеспечить груз страховым сопровождением, даже если страхователь вспомнил о необходимости заключить договор в последний момент;

- быстрое страхование (вместо 2–3 часов разъездов по городу нужно потратить максимум 10 минут на выбор эффективного решения);

- экономия времени за счет структурированной формы калькулятора.

Экономия денег

Результаты

расчета страхования грузов

выдаются в сводной таблице по разным страховым компаниям. При этом страхователь может:

- сравнить тарифы продавцов, чтобы выбрать наименьшую цену;

- проверить, какие факторы являются приоритетными для установки тарифа в разных компаниях (расчет с установлением различных параметров);

- оптимизировать программу по стоимости с учетом характеристик программы.

На выходе страхователь получает адаптированную программу, «заточенную» под его условия транспортировки. Он может застраховать груз при разовой перевозке, заключить генполис, договор страховки регулярных поставок однотипного товара, оформить полисы для нескольких рейсов в одном пакете. Во всех случаях его тариф будет минимальным, но «платить» за него качеством сервиса не придется.

В общем и целом

Страховать доставку морем может и владелец груза, и его получатель. Все зависит от формата торгового соглашения. Это может быть один из четырех вариантов:

- CIF – в расшифровке «стоимость, страхование КАРГО, фрахт», определяет

обязательство грузовладельца застраховать и зафрахтовать товар; - CAF – торговая сделка, согласно условиям которой страховку оплачивает получатель, а продавец обязан заплатить за фрахт;

- FOB – договор, по которому ответственность за груз переходит к получателю в момент его погрузки на борт (с этого же момента выгодоприобретателем по

договору транспортного страхования грузов становится покупатель); - FAS отличается от FOB тем, что продавец снимает с себя ответственность за продукцию по факту ее доставки в порт отправки, а не после погрузки.

Характерные риски для морской перевозки

Все четыре формы соглашений описаны в справочнике ИНКОТЕРМС, который наряду с ICC устанавливает правила страховки для морских грузов. ICC же регламентирует рисковые программы, их всего три.

- Ответственность за все риски (включено все, что не исключено правилами страховщика, договором страховки и общими требованиями страхового права) – это

риски категории «А». - Частичная ответственность («В»): включено все, что оговорено в договоре, остальное не покрывается.

- Частичная ответственность при полном крушении (категория «С», предусматривает наступление страхового случая при условии полной гибели груза во время морских перевозок).

Разные грузы – разные программы страхования

Если говорить о рисках более подробно, то «лидеры» в деле морского КАРГО – пожар, подмочка и авария. Но стандартные договоры страхования будут включать

больше факторов. Их детальный список (который вам поможет посчитать более точную цену страховки на нашем калькуляторе) зависит от трех

условий: типа груза, маршрута и сезона перевозки.

Разные товары «боятся» разных обстоятельств: зерно может промокнуть, табак – пересушиться, персики – сгнить из-за задержки, напитки пролиться. Потому к

грузам, которые подвержены порче из-за намокания, в частности, применяются самые высокие требования в плане их упаковки, и относятся они к самой дорогой

рисковой группе (потому как доставляются «верхом» на рисках).

Есть и еще один момент, который в морском страховании грузов имеет значение, –

место размещения товара. Здесь всего два варианта: трюм и палуба.

В первом случае актуальны одни условия: проблема вентиляции и связанная с ней сырость, риск возгорания, подмочки в случае повреждения корпуса. В любом

случае этот набор рисков будет короче, чем в случае с палубным размещением.

В международном страховании (страховом праве) даже применяется такой термин, deck cargo, палубный груз. Он всегда определяет более высокую

цену страховки. Потому что при размещении товара на палубе сил негативного воздействия на него гораздо больше.

Безопасность морской перевозки в отличие от любых других видов доставки почти на 100% зависит от погодных условий. И любой грамотный страховщик это знает,

а потому учтет при выборе программы страхования морских грузов (уже из-за этого

стоит внимательно отнестись к его выбору).

О методике анализа

Выше приведен сравнительный анализ финансового положения и результатов деятельности организации.

В качестве базы для сравнения взята официальная бухгалтерская отчетность организаций Российской Федерации за 2018,

представленная в базе данных ФНС (2.3 млн. организаций).

Сравнение выполняется по 9 ключевым финансовым коэффициентам (см. таблицу выше).

Сравнение финансовых коэффициентов организации производится с медианным значением показателей всех организаций РФ и организаций в рамках отрасли,

а также с квартилями данных значений. В зависимости от попадания каждого значения в квартиль присваивается

балл от -2 до +2 (-2 – 1-й квартиль, -1 – 2-й квартиль, +1 – 3-й квартиль; +2 – 4-й квартиль;

0 – значение отклоняется от медианы не более чем на 5% разницы между медианой и квартилем, в который попало значение показателя).

Для формирования вывода по результатам анализа баллы обобщаются с равным весом каждого показателя,

в итоге также получается оценка от -2 до +2:

| значительно лучше (+1 – +2вкл) | |

| лучше (от 0.11 до +1вкл) | |

| примерно соответствует (от -0.11вкл до +0.11вкл) | |

| хуже (от -1вкл до -0.11) | |

| значительно хуже (от -2вкл до -1) |

Изменение за год вычисляется путем сравнения итогового балла финансового состояния в рамках отрасли за текущий год с баллом за предыдущий год.

Результат сравнения может быть следующим:

| значительно улучшилось (положительное изменение более чем на 1 балл). | |

| улучшилось (положительное изменение менее чем 1 балл); | |

| не изменилось (балл не изменился или изменился незначительно, не более чем на 0,11); | |

| ухудшилось (ухудшение за год менее чем на 1 балл); | |

| значительно ухудшилось (ухудшение за год более чем на 1 балл); |

Источник исходных данных: При анализе использованы официальные данные Росстата и ФНС,

публикуемые в соответствии с законодательством Российской Федерации. Если вам доступен оригинал бухгалтерской отчетности,

рекомендуем сверить его с отчетностью ООО “КАРГО Страхование” по данным ФНС, чтобы исключить опечатки и неточности возможные при занесении отчетности в электронную базу налогового ведомства.

Нужен официальный отчет? Если вам требуется письменное заключение по результатам сравнительного анализа,

пишите нам, мы подготовим детальный отчет аудиторской фирмы (услугу оказывают аттестованные аудиторы на платной основе).

Внимание: Представленный анализ не свидетельствует о плохом или хорошем финансовом состоянии организации,

а дает его характеристику относительно других российских предприятий. Для детального финансового анализа воспользуйтесь

программой “Ваш финансовый аналитик”

– загрузить данные в программу >>

Субъекты страхования

В процессе страхования принимают участие:

- страховая компания или страховой агент, компания, которая даёт услугу и обеспечивает защиту;

- владелец груза, человек, который заинтересован в страховке своего имущества;

- человек, который представляет интересы заказавшего услугу;

- покупатель, который приобрёл товар, именно он будет получать компенсацию в случае непредвиденной ситуации.

Важно! При оформлении договора обязательно проверьте, чтобы все возможные случаи были внесены в страховку, иначе вы не сможете получить компенсацию. Чтобы застраховать груз, необходимо составить договор, который будет гарантировать все права сторон

Страховая компания должна учесть все риски и происшествия, которые могут возникнуть, и внести их в договор, а именно:

Чтобы застраховать груз, необходимо составить договор, который будет гарантировать все права сторон. Страховая компания должна учесть все риски и происшествия, которые могут возникнуть, и внести их в договор, а именно:

- нарушение целостности груза или полная его потеря, произошедшая по любой причине;

- все затраты на спасение товара и его восстановление.

Возмещение по страховке

Тариф по страховке устанавливается индивидуально для каждого клиента, всё зависит от типа груза, его цены, длительности маршрута и других факторов. Средний тариф составляет от 0,5 до 1,5% от общей стоимости

При заключении договора необходимо обратить внимание не на тариф, а на условия страховки, в том числе на срок выплаты компенсации, лучше, чтобы он не превышал 20 дней. Обязательно проверьте, чтобы в договоре был пункт о том, что страховка действует с момента его подписания

Выплаты компенсации происходят только после предоставления документов, подтверждающих произошедший случай и стоимость убытка. При возникновении чрезвычайной ситуации владелец товара или его помощник должны:

- приложить усилия для сохранения товара;

- моментально связаться с страховой компанией и объяснить ситуацию;

- подать заявку со всеми документами на выплату компенсации.

Также необходимо предоставить документ, подтверждающий, что вы являетесь собственником данного товара.

Важно! Факт происшествия необходимо зафиксировать в государственных службах, например, в случае воровства, необходима фиксация полиции. В заявлении необходимо указать размер ущерба, рассчитать который должны эксперты

Все документы должны быть оформлены согласно правилам того государства, в котором произошла ситуация. Вам могут отказать в выплате средств, если:

В заявлении необходимо указать размер ущерба, рассчитать который должны эксперты. Все документы должны быть оформлены согласно правилам того государства, в котором произошла ситуация. Вам могут отказать в выплате средств, если:

- вы сообщили о ситуации поздно (в договоре прописан период, за который вы должны обратиться);

- вы не пытались сделать всё возможное для спасения товара;

- не оформили заявку с необходимыми документами.

Возмещение по страховке

Возмещение убытков, если таковые имеются, осуществляется в виде наложения денежной компенсации. Размер такого возмещения оговаривается в сопроводительных документах. В случае отсутствия установленной заранее конкретной суммы платежа, эквивалент денежной компенсации предусматривается законодательством. Для объективной картины сумма страховки должна быть равна стоимости груза на момент подписания соглашения двух сторон.

Возмещение убытков, если таковые имеются, осуществляется в виде наложения денежной компенсации. Размер такого возмещения оговаривается в сопроводительных документах. В случае отсутствия установленной заранее конкретной суммы платежа, эквивалент денежной компенсации предусматривается законодательством. Для объективной картины сумма страховки должна быть равна стоимости груза на момент подписания соглашения двух сторон.

Страхование cargo на судне с определенной технической и физической характеристикой называется страхованием имущества, перемещаемого из отправной точки в пункт назначения. Учитывая все особенности предполагаемых рисков во время судового маршрута, повышенному контролю подвергается соблюдение внешнеторговых отношений между различными странами и государствами. При этом учитывается специфика культуры и особенности международного права любого из государств.

Преимущества и недостатки страхования ответственности для грузоперевозчиков и владельцев груза

Страхование ответственности грузоперевозчика не затрагивает и не волнует владельца груза. Заказчику автоперевозки законом и транспортным договором гарантировано возмещение убытков при потере или порче товаров, так как во время транспортировки за груз полностью отвечает транспортная компания или частный грузоперевозчик. Владельцу груза безразлично, произойдет ли оплата компенсации из собственного капитала транспортной компании или из страховых выплат.Грузоперевозчик должен рассматривать страхование ответственности как способ улучшить стандартный страховой полис на груз. Количество страховых случаев велико, а закон не содержит точного толкования и определений ответственности

Например, если водитель остановился для отдыха (сна) у дороги и груз украли, страховая компания может заявить, что вины перевозчика в этом нет.Выбору страховщика автоперевозчик должен уделить большое внимание. Для этого нужно поинтересоваться уставными документами, репутацией страховой компании

Подробно о выборе страховщика Вы можете прочесть в блоге: как правильно застраховать груз, выбрать страховую компанию, получить страховку. Рынок страхования не перегружен заказчиками, недобросовестные страховые компании заключают договора всех типов. Главным документом, определяющим полномочия страховщика, является страховая лицензия, которую нужно проверить в первую очередь.Если внимательно прочесть эту лицензию, нетрудно понять, что страховая компания не уполномочена заключать договора страхования ответственности с владельцами грузового автотранспорта.Выбрать компанию Вам помогут отзывы о ней в Интернете, описывающие случаи невыплаты компенсаций, уловки страховщика.Анализируя отличия страхования ответственности и страхования грузов, нужно заметить, что страховые полисы разных типов не заменяют друг друга. Например, если водитель грузовика не нарушал правил, ехал по своей полосе и в него врезался другой автомобиль, страховых выплат по договору страхования ответственности не будет. Этот страховой случай предусматривает компенсации только по полису страхования груза.Владельцы груза обычно стремятся переложить всю ответственность на грузоперевозчиков, только самые предусмотрительные заказчики страхуют груз самостоятельно. Автоперевозчиков отпугивают повышенные тарифы страхования ответственности.Безотказной можно назвать схему, которую практикуют большие автотранспортные компании. Кроме обычных страховых полисов на груз, они заключают годовой договор страхования ответственности. Крупная годовая страховая сумма (в 20 – 50 млн.грн.), несмотря на внушительные страховые взносы, может покрыть убытки от нескольких аварий по вине водителей.Для частных грузоперевозчиков такая практика не подходит, в определении страховой суммы (от которой зависит размер страховых взносов) им нужно ориентироваться на финансовые потери от одной аварии с повреждениями или утратой перевозимых товаров.

Удобный формат расчетов

В отличие от режима личного сообщения с менеджером выбранного страховщика, в таком формате сообщения с продавцами рынка страхования КАРГО пользователь полиса:

принимает решение без давления (вся информация предоставляется программно, а онлайн-калькулятор не заинтересован в срочной продаже);

не забудет указать важное качество страхователя, которое повлияет на итоговый тариф (в форме расчета уже учтены все факторы, которые позволяют оптимизировать стоимость страхования перевозки груза);

получает предложения только от проверенных исполнительных страховщиков (эксперты СА «GALAXY страхование» постоянно проводят мониторинг с целью отбора самых надежных партнеров).

CMR-страхование в международных грузоперевозках

Если при страховании внутренних перевозок транспортная компания может заключить долговременный договор, то в международных автоперевозках такие страховые полисы не практикуются. При CMR-страховании можно получить страховые выплаты только за товары, зафиксированные в конкретной накладной CMR, на которой есть печать или штамп автоперевозчика. Кроме того, если в аварии грузоперевозчик не виноват, страховая и транспортная компании могут предъявить иск виновнику ДТП.Основным документом для определения страхового ущерба признана накладная CMR, которая в международной практике заменяет все договора и приложения к ним.В накладной CMR фиксируются виды и количество мест груза, по которым суд определяет размеры страховых выплат.Определение вины перевозчика проводится в суде, так как водитель грузовика по страховым правилам не может добровольно признать себя виновным. Полис CMR-страхования, как правило, не покрывает всех ущербов (на ремонт грузовика, потери и повреждения груза), так как страховые выплаты производятся по фиксированным расценкам, которые составляют около 10 евро за килограмм груза. Для увеличения страховых выплат в накладной CMR нужно указать (в графе «Особо ценный груз») точную стоимость перевозимых товаров, превосходящую установленные лимиты.

Страхование грузов при перевозке: что входит в сумму договора

Разобравшись с тарифами и перечнем услуг, расслабляться не нужно. Пока еще ваш страховой агент не ответил на все интересующие вас вопросы. Самое время начинать уточнять все, что касается рисков. Многие агенты предлагают застраховаться сразу от всего. Эта туманная формулировка для случая страхования груза и ответственности перевозчика никаким образом не подходит.

Разобравшись с тарифами и перечнем услуг, расслабляться не нужно. Пока еще ваш страховой агент не ответил на все интересующие вас вопросы. Самое время начинать уточнять все, что касается рисков. Многие агенты предлагают застраховаться сразу от всего. Эта туманная формулировка для случая страхования груза и ответственности перевозчика никаким образом не подходит.

Все страхуемые риски должны быть четко определены и классифицированы. Каждая страховая компания имеет дурную привычку формулировать и толковать значение рисков по-своему. В чем, по-вашему, состоит отличие просто аварии и частной аварии? Вряд ли страховщик сразу сможет это объяснить. Поэтому лучше всего указывать понятные и знакомые риски, которые исключают неоднозначность толкования. Примерный перечень таких рисков:

- Ответственность за повреждение или утрату перевозимого товара;

- Ответственность за финансовые потери, связанные с утратой товаров

- Гибель товара в связи с явлениями, не зависящими от действий перевозчика (грузовладельца). Сюда можно отнести природные катаклизмы (пожар, наводнение, падение Челябинского метеорита);

- Аварии, в результате которых товар был поврежден или утратил полезные свойства;

- Ответственность за ненадлежащее осуществление сохранности груза и, как следствие, его пропажа;

- Несоблюдение специальных условий перевозки (температурного режима и сроков доставки).

Кроме стандартного перечня страховых рисков компания-страхователь вполне может включить в перечень рисков что-нибудь затейливое, вроде возмещения пошлин и платежей. Не нужно воспринимать подобные заявления за чистую монету. Деньги с вас страховая благополучно за дополнительные риски возьмет, а вот возмещать вряд ли будет. Это, своего рода, рекламная компания по привлечению клиентов.

Также необходимо знать и помнить о том, что страховая компания имеет перечень рисков, которые страхуются по желанию заказчика. Но при этом есть четко регламентированный список рисков, которые, как ни проси, никогда не застрахуют. Ознакомиться с обеими группами рисков можно в правилах страхования, которые вам обязан предоставить представитель страховой организации, либо на сайте страховой компании. Здесь же можно ознакомиться со страховыми случаями, при наступлении которых страховщик освобождается от обязанности выплаты по страховке груза.

В любом случае, независимо от того, как вы заключили договор (с полным перечнем рисков или минимальным) с момента отправки груза вы должны оставаться начеку. Именно для того, чтобы сохранить груз и не получить ущерб, вам нужно отслеживать весь путь следования товара. Только по прибытии груза по месту назначения и передаче его грузополучателю можно расслабляться.

Если все-таки страховой случай наступил, груз утрачен или поврежден, и этот случай подпадает под формулировку: «освобождение страховой компании от ответственности» лучше ничего не придумывать. Смиритесь. Страховая компания деньги так просто не отдаст. Расследование обстоятельств дела может тянуться до года. Если вы сфальсифицировали документы или обеспечили присутствие лжесвидетелей, рискуете быть оштрафованным или условно осужденным по статье «Мошенничество».

Вот примерный перечень случаев, при которых страховка не выплачивается:

— в случае нанесения ущерба грузу, умышленно, по сговору грузополучателя, перевозчика, грузовладельца;

— в случае военных конфликтов, получения радиационного излучения груза, взрыва ядерной бомбы;

— если по прибытии груза, обнаружена недостача, а пломбы при этом целы;

— повреждена упаковка груза, в то время, как работы по переупаковке товара были не нужны;

— несоответствие транспортного средства или контейнера условиям транспортировки конкретного товара;

— потери товарного качества груза, истечения срока реализации, усушки товара.