Составляющая часть финансов компании

Что такое денежные средства компании? Совокупно все, что накоплено финхоздеятельностью, условно подразделено на: уставный капитал, добавочный, резервный и нераспределенная прибыль. Анализирование должно быть проведено как можно глубже, от его глубины зависит точность прогнозирования состояния финансов на следующий период, показывает, насколько увеличился уставной капитал, и произошло ли его увеличение вообще.

В отличие от анализа деятельности в целом, оценка состояния финансов – это нежелание самого предприятия, а обязанность аудиторов. Если оценивание назначено — оно обязано пройти объективно и согласно текущему финансовому законодательству.

Уставный капитал представляет собой самые первоначальные вложения, обеспечивающие начало деятельности любой компании. Его сумма в обязательном порядке фиксируется в учредительных документах, она отличается от первоначальной суммы инвестирования собственниками предприятия. Согласно российскому законодательству, он имеет минимальный размер имущества компании и особое значение в собственном уставе предприятия. Уставный капитал — базис бизнеса, практически все начинания по российскому фискальному законодательству обязаны иметь хотя бы символический фискальный капитал.

Добавочный и резервный капиталы компании говорят о себе сами своими соответствующими названиями.Нераспределенная прибыль или доходная часть компании, учитываемая на балансе, как расходы будущих периодов.

Часто в аналитических исследованиях применяют коэффициент обеспеченности своими собственными средствами, то есть выделяют долю этих средств из общих. Хочется верить, что все компании знают о том, что этот показатель не должен превышать значения = 0,1. Понимаем, что уставный капитал, он же первоначальный, в течение деятельности предприятия должен увеличиваться, делая компанию успешной. А если происходит отрицательная динамика прироста капитала, то это уже намёк на убыточность всего предприятия.

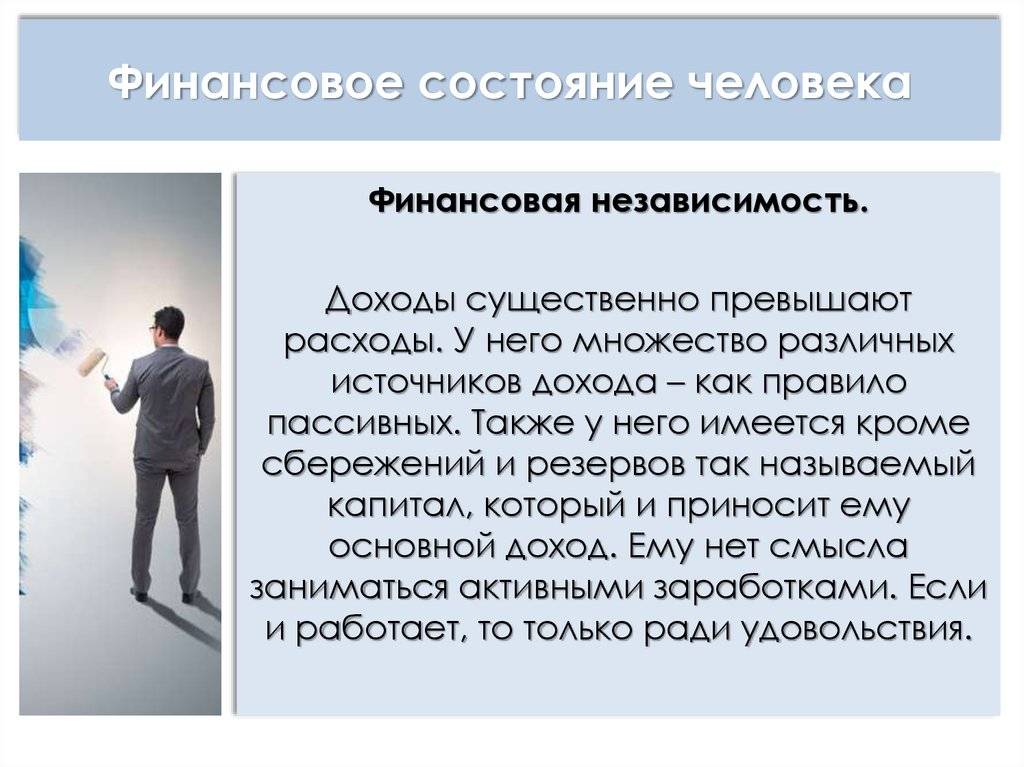

Что такое финансовая независимость

Суть финансовой независимости:

- непредвиденные расходы и счета не вызывают проблем;

- не нужно выходить на работу обоим супругам;

- нет страха остаться без крыши над головой;

- возможность выбора занятий и хобби «по душе» без оглядки на стоимость и свободное от работы время;

- занятие волонтёрством, денежная помощь нуждающимся;

- нет нужды беспокоиться о стоимости получении образования детьми;

- нет страха резко изменить свою жизнь (например, переехать в другую страну на пмж).

Только ФН даёт то, о чём раньше приходилось мечтать.

Вам может быть интересно — «Что такое скоринг и зачем он нужен?».

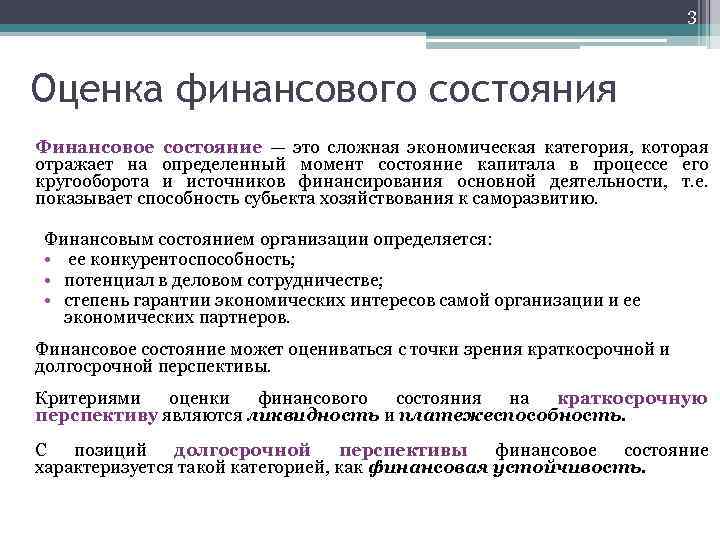

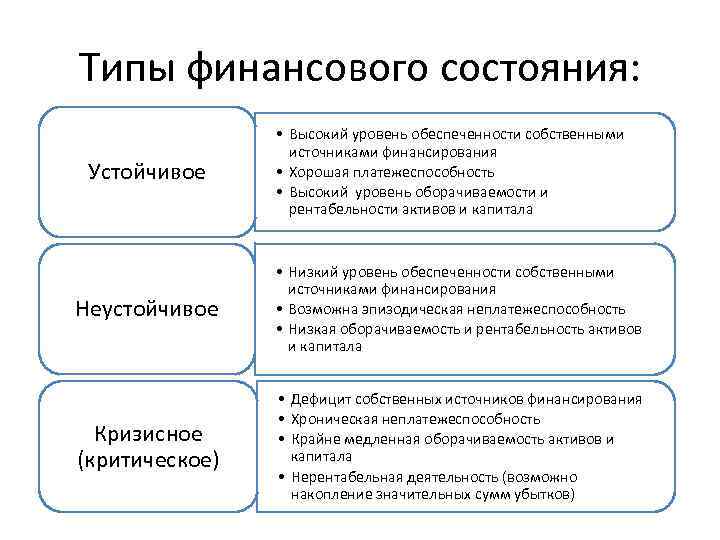

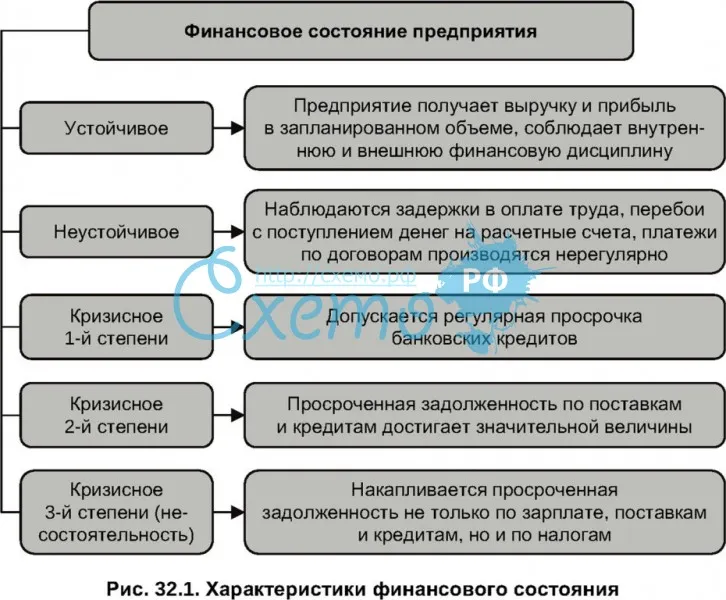

Суть категории «финансовое состояние»

Термин «финансовое состояние» характеризует способность компании обеспечивать свою деятельность с экономической точки зрения. Оно может быть устойчивым, когда предприятие владеет достаточными ресурсами, позволяющими ему не только покрывать текущие платежи, но и расширять свою деятельность. В менее благоприятной ситуации говорят о неустойчивом или даже кризисном положении.

Главными составляющими финансового состояния предприятия являются:

- наличие финансовых средств в количестве, необходимом для нормальной работы;

- эффективность использования ресурсов;

- взаимоотношения с контрагентами;

- платежеспособность;

- финансовая устойчивость.

Наращенная сумма задолженности

Она определяется при оформлении кредитного соглашения между заемщиком и банком. В нее включается сумма кредита и проценты за использование средств. Наращенная сумма должна обеспечиваться размером источника погашения обязательств за срок, на которые предоставляется заем. Соответственно, если последний будет больше, то компания считается кредитоспособной. Если размер источника меньше наращенной суммы, то, соответственно, фирма признается некредитоспособной. В таком случае банк может уменьшить сумму займа, изменить процентную ставку либо срок погашения. Таким образом достигается равенство между наращенной суммой и размером источника выплат. Кроме кредитоспособности, необходимо изучить эффективность использования заемных средств.

Кредитоспособность

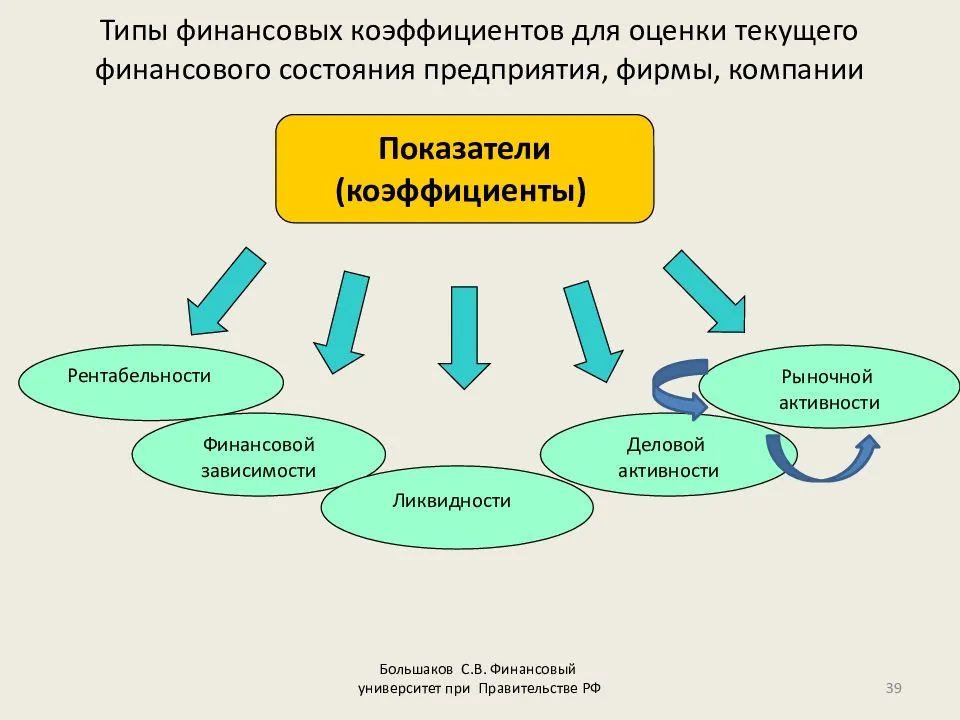

Под ней следует понимать возможности своевременного возврата займов, уплаты процентов за использование заемных средств в установленные сроки. Кредитоспособность определяют по нескольким параметрам:

- Ликвидности.

- Удельному весу своего капитала.

- Рентабельности.

В зависимости от величины того или иного коэффициента, а также отрасли, в которой занята фирма, выделяют следующие три типа кредитоспособных компаний:

- С высоким уровнем ликвидности и обеспеченности своими средствами.

- С достаточной степенью надежности.

- Некредитоспособные компании с неликвидными балансами или низкой обеспеченностью собственными средствами.

Оценка кредитоспособности компании осуществляется после изучения ее финансового состояния. При удовлетворительных результатах принимается решение о выдаче займа. После этого осуществляется расчет коэффициента чистой выручки. Она выражает дол прибыли и сумм амортизации в каждом рубле, полученном от реализации услуг, изделий, работ без НДС. Полученную величину можно распространить на ожидаемое поступление дохода в будущем. Это позволит установить вероятный срок выплаты займов и кредитов, поскольку числитель коэффициента (амортизация и прибыль) отражают размер потенциального источника погашения обязательств.

Цели финансового анализа организации

Финансовый анализ, проводимый в организации – это инструмент, который позволяет выявить сильные и слабые стороны организации и подскажет как можно поправить создавшееся положение.

Поскольку цифры беспристрастны, анализ ключевых показателей дает объективную картину развития компании.

Обычно на проведение финансового анализа на предприятии затрачивается достаточно большое количество времени и усилий.

Целью таких мероприятий является определение состояния компании, его финансовой устойчивости. Кроме того, анализ должен дать руководство к действию по улучшению положения организации, при этом осуществляя грамотные финансовые операции. Проведение любых подобных мероприятий тщательно продумывается и просчитывается, составляется финансовая политика.

Именно финансовый анализ призван выявить все сильные и слабые стороны в работе, оптимизировать активы и пассивы. Главная цель проводимых мероприятий – получить в конечном итоге конкурентоспособное, платежеспособное и финансово устойчивое предприятие.

Почему мы не помним себя во младенчестве: Феномен «детской амнезии»

В памяти большинства людей на месте самых ранних детских воспоминаний находится обширное белое пятно. Первые ясные воспоминания соответствуют возрасту 3-4 лет, и далее накапливаются в памяти неравномерно, оставаясь редкими и обрывочными до 6-7 лет. Некоторые люди могут сказать, что помнят довольно много событий из своего детства, но в таких случая очень сложно отличить подлинные автобиографические воспоминания от заимствованных. Читать далее

Фунчоза с кальмарами и овощами

Свинина с черносливом, тушенная в пиве

Супы с коктейлем из морепродуктов

Кто из знаков зодиака вам чаще всего завидует и …

Кто из знаков зодиака вам чаще всего завидует и …

Какое вы животное по гороскопу …

Какое вы животное по гороскопу …

Актив аналитического баланса ОАО «Красота и здоровье» (2007 год)

Статьи актива | Сумма, тыс. руб. | Удельный вес, % | Отклонение | Темпы, % | |||||

Название | Обозначение | На началопериода | На конец периода | На началопериода | На конец периода | В абсолютных величинах, тыс. руб. | В удельном весе, % | Роста | Прироста |

1 | 2 | 3 | 4 | 5 | 6 | (4) - (3) | (6) - (5) | (4) / (3) x 100 | (7) / (3) x 100 |

1. Внеоборотные активы, всего | FА | 16 985 | 18 351 | 25,91 | 23,58 | 1 366 | -2,32 | 108,04 | 8,04 |

2. Оборотные активы, всего | CA | 48 570 | 59 457 | 74,09 | 76,42 | 10 887 | 2,32 | 122,42 | 22,42 |

2.1. Запасы и затраты, всего | Z | 15 359 | 19 614 | 23,43 | 25,21 | 4 255 | 1,78 | 127,70 | 27,70 |

2.2. НДС по приобретенным ценностям | T | 4 004 | 3 052 | 6,11 | 3,92 | -952 | -2,19 | 76,22 | -23,78 |

2.3. Денежные средства, расчеты и прочие активы, всего | Ra | 29 207 | 36 791 | 44,55 | 47,28 | 7 584 | 2,73 | 125,97 | 25,97 |

2.3.1. Денежные средства и краткосрочные финансовые вложения | R1a | 1 057 | 734 | 1,61 | 0,94 | -323 | -0,67 | 69,44 | -30,56 |

2.3.2. Дебиторскаязадолженность | R2a | 27 773 | 35 810 | 42,37 | 46,02 | 8 037 | 3,66 | 128,94 | 28,94 |

2.3.3. Прочие оборотные активы | R3a | 377 | 247 | 0,58 | 0,32 | -130 | -0,26 | 65,52 | -34,48 |

Итого: | BA | 65 555 | 77 808 | 100 | 100 | 12 253 | 0,00 | 118,69 | 18,69 |

Из таблицы 2 видно, что стоимость активов ОАО «Красота и здоровье» в 2007 г. увеличилась на 12 253 тыс. руб., или на 18,69%. Согласно официальным данным, инфляция в анализируемом году составила 12% , то есть темп прироста активов ОАО превысил темп прироста потребительских цен, что свидетельствует о реальном росте активов. Преимущественно рост активов произошел за счет увеличения оборотного капитала на 10 887 тыс. руб., или на 22,42%, а также за счет прироста внеоборотных активов на 1366 тыс. руб., или на 8,04%. Наиболее существенные изменения в оборотном капитале произошли в статьях «Дебиторская задолженность» (прирост на 8037 тыс. руб., или на 28,94%) и «Запасы и затраты» (прирост на 4255 тыс. руб., или 27,70%). Доля этих статей в структуре активов также значительно выросла: на 3,66 и 1,78% соответственно. Причинами изменений могут быть как активизация производственной и сбытовой деятельности, так и проблемы в управлении дебиторской задолженностью (излишняя лояльность кредитной политики компании) и запасами (затоваривание). Вывод о реальном положении дел можно сделать при глубоком анализе соответствующих статей и их взаимосвязи с деловой активностью компании.

www.gks.ru.

Отрицательную динамику показали остальные статьи оборотного капитала: «НДС», «Денежные средства и краткосрочные финансовые вложения», «Прочие оборотные активы». В абсолютном выражении снижение оказалось гораздо меньше, чем прирост по другим статьям оборотных активов, но в относительном выражении составило соответственно 23,78; 30,56 и 34,48%. Наибольшее опасение вызывает снижение денежных средств и ликвидных краткосрочных вложений, поскольку оно может свидетельствовать о сокращении притока денег в компанию и перетекании их в разряд дебиторской задолженности. С другой стороны, излишние денежные средства могут говорить о неумении управлять ими, что ведет к недополучению доходов. Оценить ситуацию адекватно поможет анализ ликвидности и детализированный анализ денежных потоков

Поскольку у анализируемого предприятия большая часть вложена в оборотные активы (74,09% на начало и 76,42% на конец 2007 г.), наибольшее внимание руководство должно уделять именно оборотному капиталу

Рассмотрим пассивную часть баланса (таблица 3).

Таблица 3

Пример анализа финансовой устойчивости предприятия

| Название коэффициента | Итог 1 | Итог 2 | Итог 3 |

| Концентрация собственного капитала | 0,055 | 0,086 | 0,183 |

| Концентрация заемного капитала | 0,94 | 0,91 | 0,82 |

| Соотношение заемного и собственного капитала | 16,87 | 10,6 | 4,47 |

| Маневренность собственных средств | 0,97 | 0,99 | 0,98 |

| Структуры долгосрочных вложений |

- Концентрация собственного капитала: она ниже нижнего предела этого показателя — 0,6. Объем активов недостаточно сформирован, в большей степени он зависит от средств, привлеченных извне.

- Концентрация заемного капитала — коэффициент довольно высокий. Это означает, что инвесторы заинтересованы во вложении средств в предприятие, а значит, оно занимается прибыльным делом.

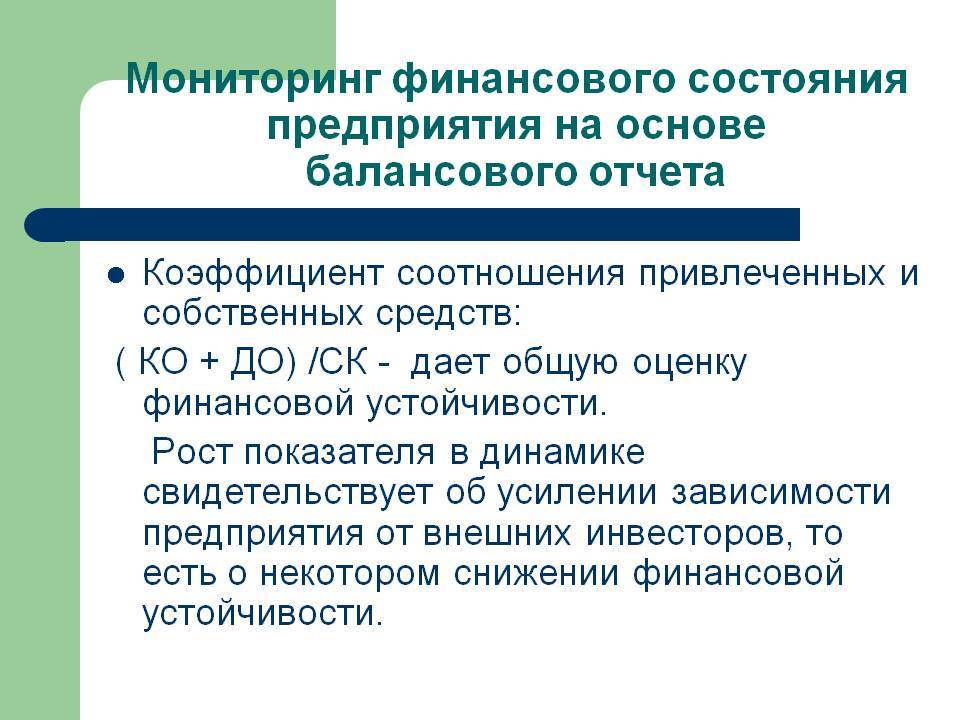

- Соотношение заемного и собственного капитала. Коэффициент сокращается, что сигнализирует о снижении зависимости предприятия от внешних инвесторов.

- Маневренность собственных средств — чем выше значение коэффициента, тем меньше финансовый риск компании.

- Структуры долгосрочных вложений — долгосрочные обязательства у компании отсутствуют, поэтому коэффициент не рассчитывается.

Основное условие благополучия компании — регулярная оценка ее финансового состояния. Расчеты выполняются на основании данных из бухгалтерского баланса. Доверить их выполнение можно профессиональному бухгалтеру или сделать самостоятельно по существующим формулам. Даже несколько показателей могут прояснить ситуацию и дать примерную картину, которая поможет быстро отреагировать на негативные изменения.

Анализ финансовой устойчивости демонстрирует возможность предприятия успешно работать, рассказывает о потенциале его развития, позволяет сохранить баланс активов и пассивов в быстро изменяющейся среде и удерживать должный уровень платежеспособности.

АвторЛайк Центр

Последние статьи автора

Деньги и дата рождения

Финансовое число 1

На протяжении всей жизни человека с этим финансовым числом будет сопровождать материальная стабильность. Число 1 – это энергия новых начал, поэтому таким людям проще всех начинать новые дела. Они чаще других будут в этом преуспевать.

Такие люди не из тех, кто набирает долги, потому что они умеют с умом распоряжаться заработанными средствами.

Человек с финансовым числом 1 зачастую хороший лидер и весьма преуспевает в накоплении хорошей суммы. Однако, нередко благополучием, которое привлекают эти люди, пользуются окружающие его родственники или даже подчинённые.

Финансовое число 2

Денежное число 2 – это самое неудачное из всех. Оно не отражает богатство, так как вибрация данной цифры – это отдача другим, разделение. Перед людьми «двойками» стоят, как правило, совсем другие проблемы, потому они тратят время и энергию, в первую очередь на то, чтобы отдать. А уж потом подумают о себе.

Такие люди великодушны до такой степени, что это преимущество в определённых дозах превращается в недостаток.

Число 2 – это большое количество разочарований и задержек на всех уровнях, и в особенности это касается бизнеса и финансов. Любовь этих людей к роскоши может превратиться в серьёзные долги, если не держать всё под контролем.

Финансовое число 3

Число 3 – это удачная вибрация, благодаря которой деньги зарабатываются легко. Однако, ещё одна особенность этого числа состоит в том, что деньги как зарабатываются, так и тратятся, поэтому в данном случае говорить об экономии и сбережениях не приходится.

Накопить какую-то значимую сумму людям «тройкам» очень нелегко. Даже если такой человек в какой-то период своей жизни считается финансово состоявшимся, ему в любой момент может не хватить на что-то денег, и он легко влезет в долги.

Впрочем, люди с денежным числом 3 также легко вылезают из долгов.

Финансовое число 4

Носителю этого числа не обязательно суждено быть бедным, но таким людям приходится очень усердно работать для зарабатывания каждой копейки. У цифры 4 энергия и вибрация тяжёлой работы.

Всё, чего добивается такой человек, приходит к нему с очень большим трудом. Без добросовестности и самодисциплины людям с этим денежным числом суждено на протяжении всей своей жизни жить в бедности.

Однако, если человек самоотвержен и трудолюбив, то он сможет сделать достойные накопления с помощью инвестиций и своей предусмотрительности.

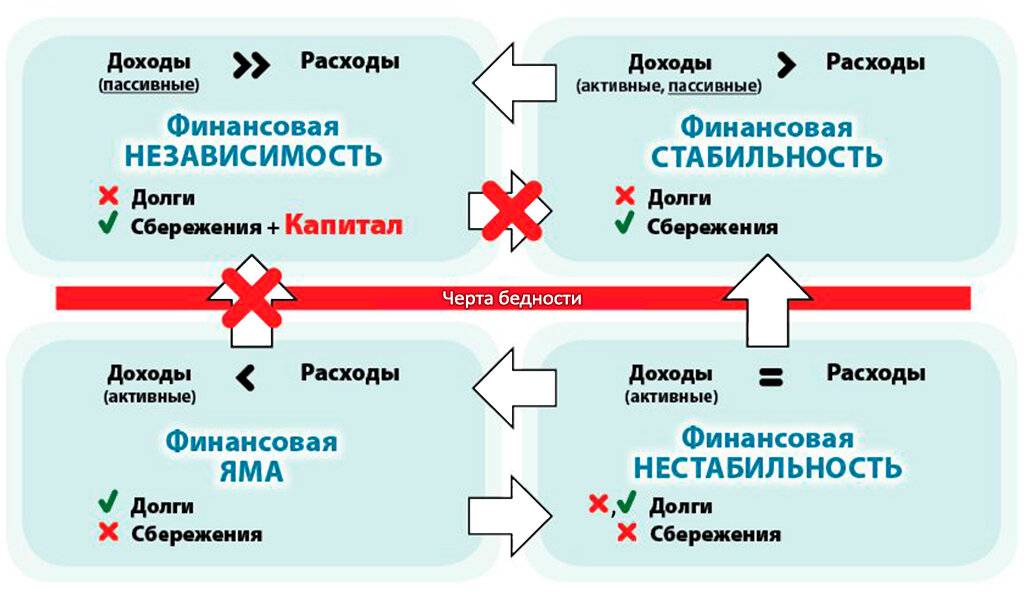

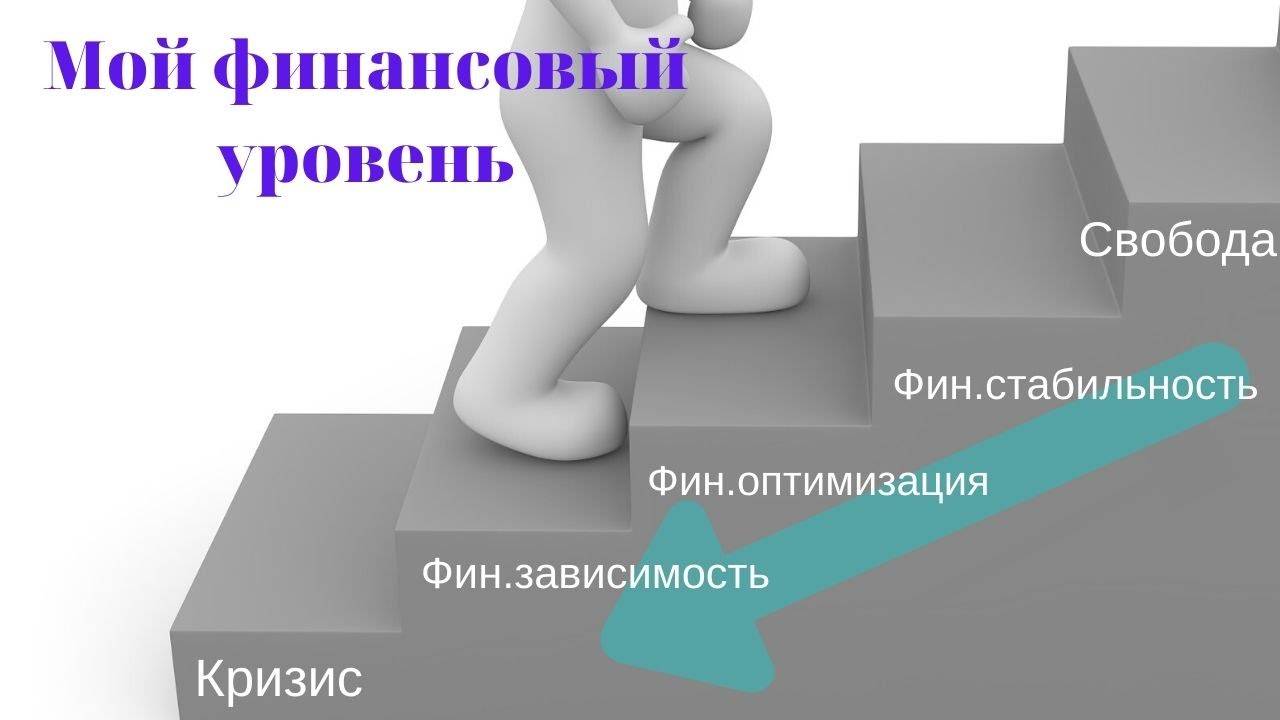

Типы личного финансового состояния

По

результатам оценки рассмотренных выше контрольных точек, можно

классифицировать личное финансовое состояние по 4 типам (см. рисунок).

Финансовая яма

Самое сложное состояние личных финансов. Оно характеризуется:

- постоянным

ростом долгов; - отсутствием

пассивных источников доходов; - снижением

активных доходов.

В

таких условиях не накапливаются сбережения. Человек не располагает

капиталом. Не может инвестировать средства в свое развитие и развитие

своих идей. Не имеет резервного фонда для расходов на непредвиденные

цели.

Расходы оплачиваются преимущественно за счет заемных средств.

В результате, еще больший рост долгов.

Выход из ситуации:

- непрерывный

контроль расходов; - режим

жесткой экономии средств; - поиск

дополнительных источников доходов; - использование

любого дополнительного дохода преимущественно на погашение долговых

обязательств.

Финансовая

нестабильность

Основная характеристика этого типа состояния личных финансов –

нестабильность. Это проявляется в следующем:

- доходы

несистематические, меняются то в большую, то в меньшую сторону; - доходов

недостаточно для погашения всех долгов, в какие-то периоды долги

успешно закрываются, в другие периоды долги накапливаются снова; - основной

источник доходов – активный, наличие пассивного источника доходов не

бывает постоянным, он то есть, то его нет.

Такое

положение не дает возможности инвестировать средства. Личный (семейный)

капитал не накапливается. Непредсказуемость доходов не позволяет

систематизировать траты.

Из этого положения легче всего “попасть” в финансовую яму. Так, в

случае непредвиденных крупных трат, например, на лечение, придется

занять деньги в долг.

Выход из ситуации:

- непрерывный

контроль расходов и источников доходов; - стремление

к наличию не одного, а минимум двух источников дополнительных доходов; - все

лишние средства направлять на две статьи: погашение долгов и

формирование резервного фонда; - рефинансирование

кредитных обязательств.

Как

экономить на одежде и выглядеть стильно: 15 практических советов

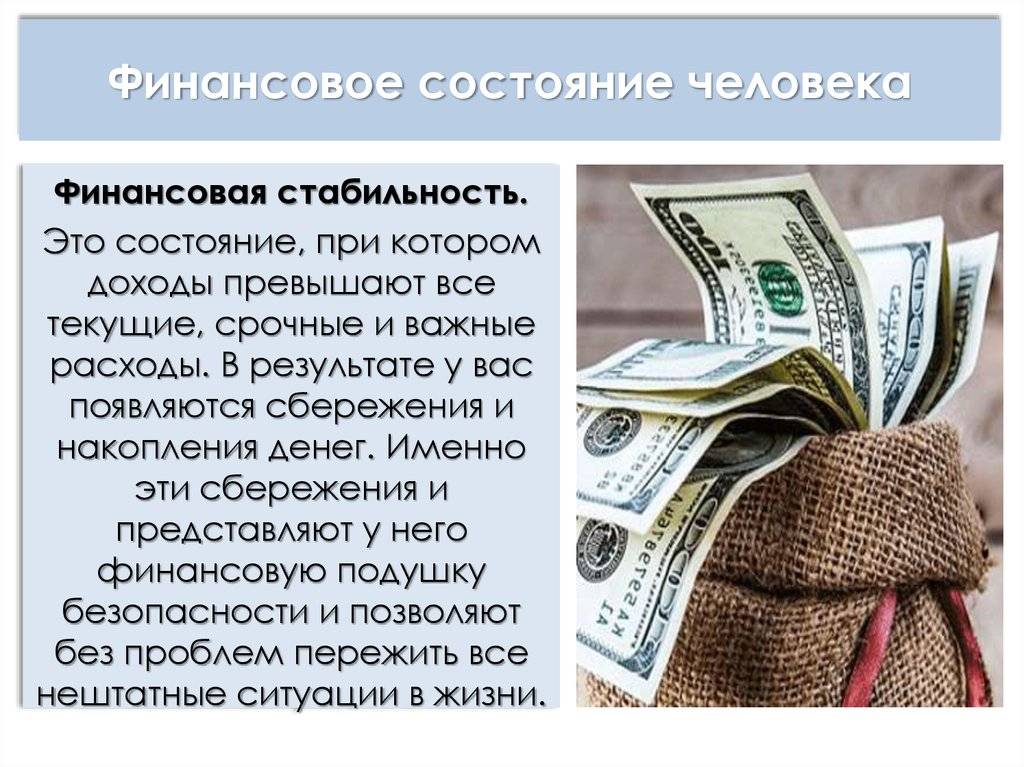

Финансовая стабильность

Это состояние можно описать так:

- постоянно

имеются как минимум один пассивный и один активный источники доходов; - долги

не увеличиваются.

Вместе

с тем такое положение еще не дает возможности накапливать и

инвестировать личный (семейный) капитал. Ощущается недостаток средств

на личное развитие и развитие собственных проектов. При этом все

необходимые расходы, в том числе по кредитам, могут быть покрыты за

счет собственных средств.

Выход из ситуации:

не

прекращать систематический учет личных финансов;

обратить

внимание на поиск дополнительных источников доходов;

все

лишние средства направлять на погашение долговых обязательств, если

есть, и на саморазвитие.

Финансовая

свобода

Это самое желаемое положение личных финансов. Оно позволяет:

- свободно

распоряжаться средствами при отсутствии долгов; - вкладывать

средства в развитие собственных проектов; - накапливать

личный (семейный) капитал; - инвестировать

средства.

Выход

из ситуации: тратить с умом.

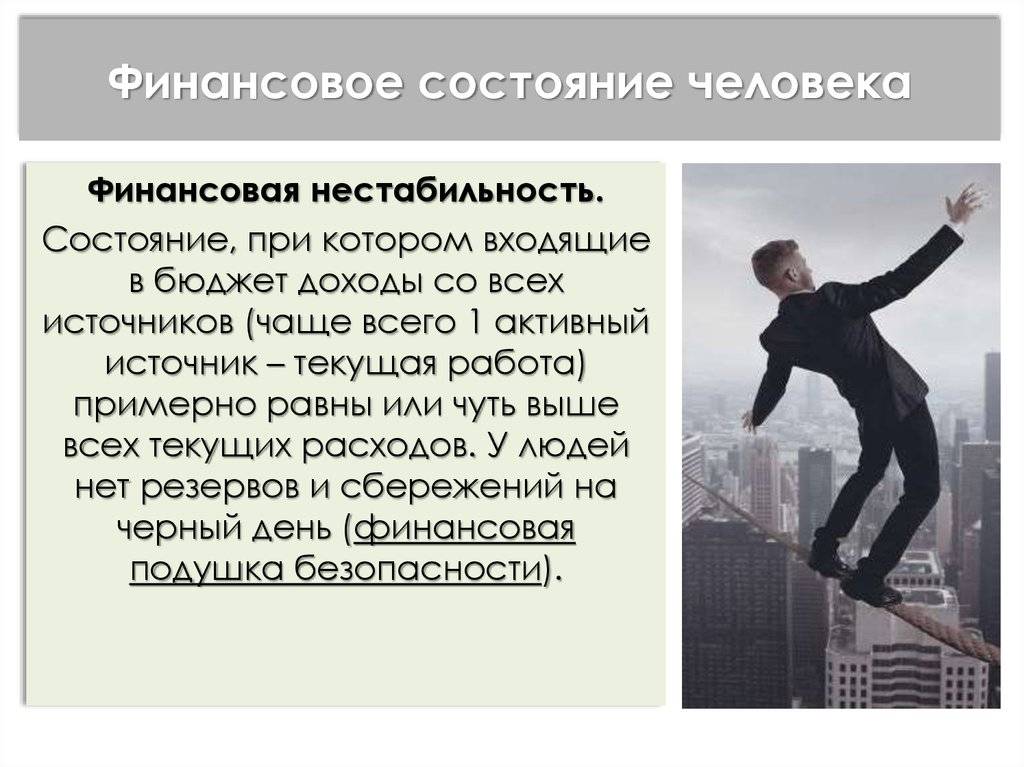

Финансовая нестабильность

Финансовая нестабильность — это финансовое состояние человека, при котором его доходы равны или приблизительно равны расходам. Находясь в состоянии финансовой нестабильности, человек, грубо говоря, тратит столько же, сколько зарабатывает, у него отсутствуют резервы и сбережения.

Таким образом, возникновение любых непредвиденных ситуаций тут же влечет за собой появление долгов и, как следствие, переход на более низкий уровень — в финансовую яму. То есть, слово «нестабильность» здесь говорит само за себя. В этом состоянии человеку как бы и хватает доходов для покрытия расходов, но при этом больше ничего не остается, поэтому оно очень шаткое.

Мониторинг

Его суть в изучении ресурсов и прогнозировании возможностей компании по информации из бухучета и отчетности. Анализ финансового состояния осуществляется главным образом для получения необходимых сведений для принятия административно-распорядительных решений. В ходе него также определяется влияние тех или иных факторов на обнаруженные отклонения от запланированных параметров, делается прогноз на предстоящие периоды. Анализ финансового состояния может быть внешним либо внутренним. Последний проводится сотрудниками самой фирмы. Для внешнего анализа приглашаются независимые эксперты – аудиторы.

Как достичь финансовой независимости

Изначально нужно определить, на каком уровне вы находитесь, затем двигаться от уровня к уровню. Ответьте себе на два важных вопроса: чего вы хотите и как этого достичь.

Как достичь финансовой независимости: составьте план

Подсчитайте приблизительно, сколько средств вам необходимо, чтобы стать финансово вольным человеком — у всех людей имеется собственный спрос, потому универсальной суммы средств тут нет.

Поставьте перед собой реалистичные цели — если вы находитесь в денежной яме, однако при этом намереваетесь стать финансово вольным через несколько лет и тратить миллионы каждый месяц, то, скорее всего, у вас ничто не выйдет.

Исходя из ваших записей и установленной цели, составьте 3 денежных плана: на месяц, год и 5 лет. Пытайтесь придерживаться их, время от времени вносите коррективы, отражающие конфигурации в вашем экономическом положении.

Найдите дополнительные источники дохода

Если вам постоянно или периодически не хватает денег — ищите способ зарабатывать больше. Если вы работаете на кого-то, подумайте о повышении зарплаты.

Постарайтесь хотя бы на четверть увеличить собственный ежемесячный заработок.

Избавьтесь от долгов

Сумму, полученную от дополнительного дохода, нужно использовать для погашения кредита, желательно стараться погасить его досрочно.

Если вы находитесь в кризисной ситуации, обратитесь к кредитному адвокату, изучите все юридические возможности.

Создайте подушку безопасности.

Этот этап многие не берут во внимание, а зря, ведь речь идет о безопасности. Откладывайте хотя бы десять процентов от зарплаты

Лучше всего открыть депозит для пополнения денег в банке, без возможности преждевременного снятия

Откладывайте хотя бы десять процентов от зарплаты. Лучше всего открыть депозит для пополнения денег в банке, без возможности преждевременного снятия.

Переводить деньги следует каждый месяц, так вы сможете быстрее перейти к новому уровню финансовой стабильности.

Мы собираем резервный капитал, оптимизируем наши расходы и выходим из оставшихся долгов и мы уже в шаге от достижения своей цели.

Начните формировать инвестиционный капитал

После создания резерва необходимо вкладываться в накопления, которые мы будем использовать для инвестиций. Можно также откладывать незначительную сумму в виде 10 процентов от всего дохода, но лучше выделять на накопление большую сумму, чтобы ускорить процесс. Попутно увеличивайте экономическую грамотность, изучайте основы инвестирования.

Для инвестирования не обязательно иметь большую сумму денег, можно начинать с малого.

Инвестируйте

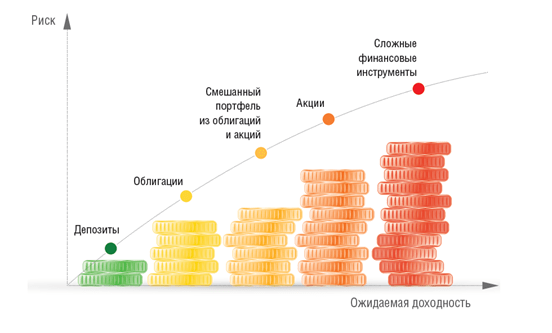

Получая достаточную сумму, можно приступать к формированию пассивного заработка. Этот шаг можно назвать переходным от активных источников к пассивным. Начинайте с наименее опасных вариантов, по ходу набирайтесь опыта и вкладывайте в наиболее доходные проекты.

Важно не инвестировать все средства только в один проект, так как не исключено, что он может прогореть. Также вы можете выбрать банковские депозиты, онлайн-проекты, покупать драгоценные металлы

Также вы можете выбрать банковские депозиты, онлайн-проекты, покупать драгоценные металлы.

Методичное изучение этих шагов позволит вам обрести финансовую свободу в обозначенные вами сроки. Чтобы достичь такой цели — нужно время. Вы должны быть последовательны, терпеливы, постоянно и методично работать над своими финансами. Не медлите, а переходите к реализации плана!

Губы

Для успешного и состоятельного человека характерны губы средней полноты, четко очерченные, упругие, с поднятыми вверх уголками. Он, не отвлекаясь, идет к цели, и точно знает, как ее добиться, предпочитает долгосрочное планирование, наделен даром убеждения. Большой рот указывает на активную жизненную позицию своего обладателя. Тонкие и поджатые губы говорят о склонности человека к экономии, переходящей в скупость. Например, основатель ИКЕА, Ингвар Кампрад, несмотря на миллиардное состояние, был крайне скупым человеком. У него характерные тонкие, практически незаметные губы.

Маленький рот указывает на жизненное одиночество, недостаток энергии. Опущенные уголки губ свойственны личностям, предрасположенным к меланхолии, депрессии, разочарованиям. Таким людям тяжело добиться материального благополучия.

Для кого анализ, и кто проводит

Финаналитика по вопросам платежеспособности и тенденций приращения капитала предприятия — ценные для экономической деятельности данные, которые обязаны быть обсчитаны корректно, поскольку от их верности напрямую зависит дальнейшее благосостояние компании.

Пользователями информации финансовой оценки выступают:

- собственники компании;

- кредиторы (банки), инвесторы;

- поставщики (сырья, ресурсов)

- контрагенты.

Оцениваются финансы проведением как внутреннего, так и внешнего анализа. Внутренний анализ могут привести сами сотрудники компании, при необходимости. Вопрос в том, нужно ли им это, и даже при положительном ответе далеко не факт, что анализ будет проведен качественно. Все упирается в квалификацию на предприятии — при наличии сильных аналитиков это можно делать эффективно, однако в общем случае нанять экспертов со стороны лучше. Итогом проведенных исследований появляется понимание деятельности предприятия в целом, за счет каких именно источников осуществляется способность оборачиваемости средств, и получает прибыль. Связан анализ с цифровыми показателями и измерениями, для его проведения используют обычно баланс предприятия, так как именно там отражены все действия и движения, связанные с финансами.

Для проведения тщательной проверки бухгалтерской отчетной документации используется два различных по своему характеру метода: вертикального и горизонтального исследования. Соответственно названию, они проводятся либо по одному периоду, либо по определенному количеству отрезков времени Основанием служат расчеты, сравнения и тщательное изучение всех коэффициентов текущего состояния, характеризующих важные для пользователей финансового анализа соотношения.

Вертикальный метод исследования применяют для выявления реальной структуры расходов и доходов, чтобы определить долю чистой прибыли на данный момент в выручке от реализации товаров (услуг). Вышеуказанный метод обычно служит для проведения исследований в одном конкретно взятом отчетном периоде. Но, после расчетов процентных соотношений всех необходимых показателей, зачастую используют горизонтальный метод исследования для возможности отслеживания изменений этих показателей в течение нескольких периодов. Например, вертикальное анализирование отражает состав основных средств (активов) в размере 40% от всего имущества предприятия. В свою очередь, горизонтальное исследование показало, что за прошедший год доля этих средств выросла на 5%, это может означать только то, что производство стало наиболее фондоемким.

Горизонтальный способ исследования активов компании заключается в проведении сравнительного анализа данных за определенное количество периодов. Имеет также популярное название «трендовый», поскольку делает аналитику именно тенденций. Прослеживается один показатель, взятый из отчетности, за несколько периодов, например, трех – пяти лет. Он позволяет определить тенденцию изменения некоторых статей финансового отчета.

Результат анализа — это общая оценка состояния компании, определение ее платежеспособности и положительной структуры баланса предприятия. Аналитику в виде собранных данных предоставляют руководству компании, потенциальным инвесторам, службам финмониторинга и иным заинтересованным профильным лицам.

Результат анализа — это общая оценка состояния компании, определение ее платежеспособности и положительной структуры баланса предприятия. Аналитику в виде собранных данных предоставляют руководству компании, потенциальным инвесторам, службам финмониторинга и иным заинтересованным профильным лицам.

Формальный подход к проведению анализа финансового состояния или отдельных показателей не даст возможности сделать соответствующие верные выводы. Нужно иметь специальные знания для комплексной оценки изменений в отчете, во взаимосвязи разных показателей. Проверять любых размеров бизнес нужно не только со знанием специфики отрасли, но и учитывая актуальные тренды рынка. Потому финаналитик — чрезвычайно высокооплачиваемая и довольно рисковая профессия: в его ведении не только подлинные данные о благосостоянии, но и огромная ответственность за добросовестность проделанного доклада.