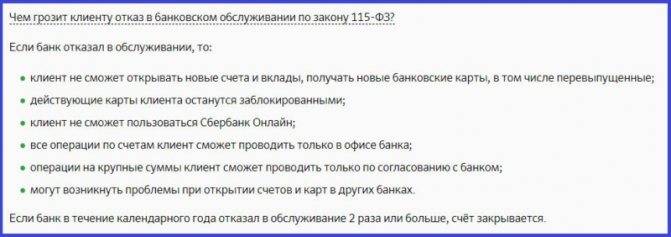

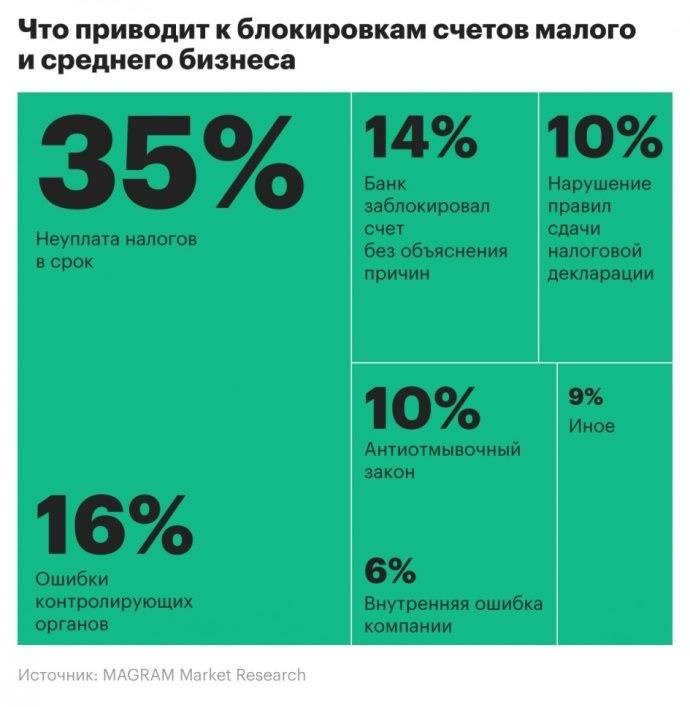

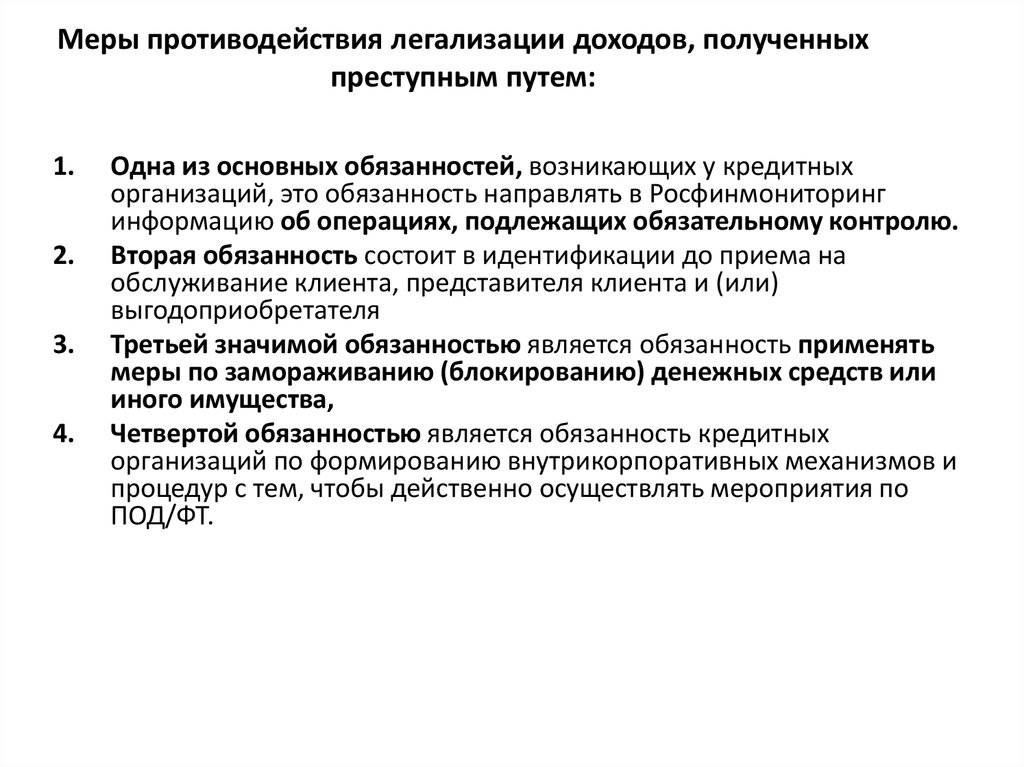

Причины, по которым банк может признать компанию или ИП недобросовестными.

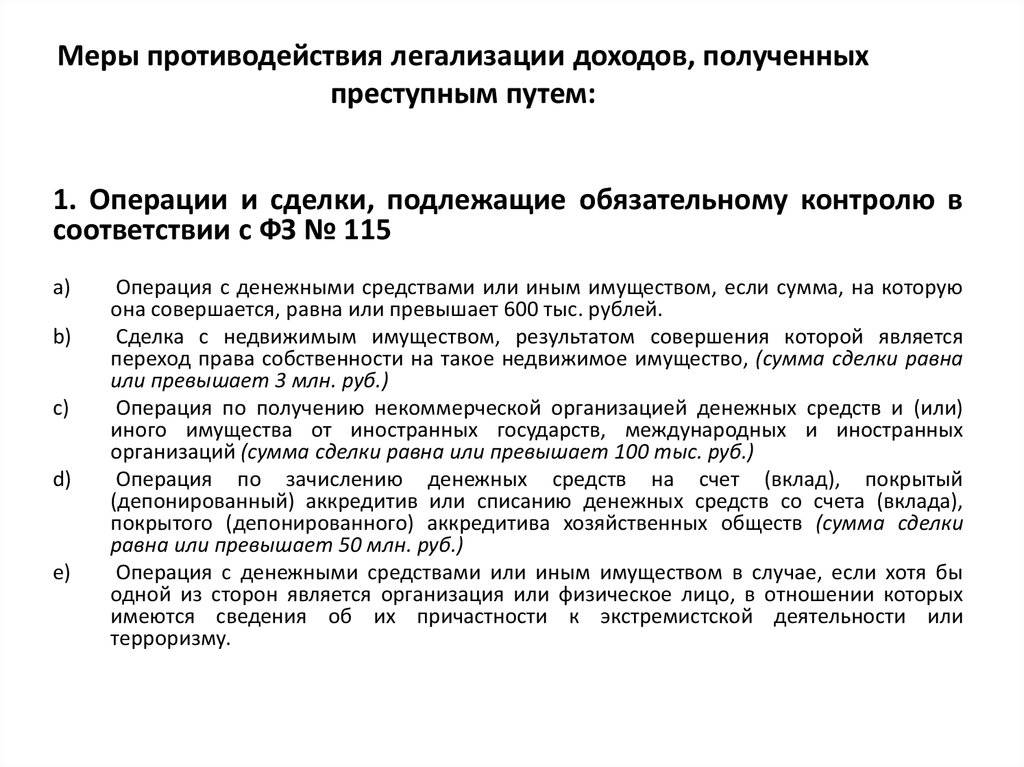

- Размер налогов и других платежей в бюджет меньше 0,9% от дебетового оборота, то счет, в большой вероятностью, заблокируют.

- Со счета не платят зарплату работникам клиента.

- НДФЛ и взносы либо сам размер зарплаты не соответствует среднесписочной численности сотрудников.

- Фонд заработной платы установлен из расчета ниже прожиточного минимума.

- Перечисляется НДФЛ, но не уплачиваются страховые взносы.

- Нет остатка средств на счете или он маленький по сравнению с объемами обычных операций.

- Платежи не имеют отношения к затратам, присущим виду деятельности.

- Нет связи между основаниями зачисления денег на счет и их последующего списания.

- Произошло резкое увеличение оборотов по счету.

- Нет платежей, обычных для бизнеса: например, аренды, коммуналки, закупки канцелярских товаров и др.

- Средства зачисляются на счет от контрагентов по договорам с выделением НДС и практически в полном объеме списываются клиентом в пользу контрагентов по объектам, не облагаемым НДС. Банк посмотрит на других своих клиентов, которые занимаются аналогичным бизнесом. И сравнит, что у них происходят с НДС в аналогичных ситуациях.

- Банк проводит контроль идентификатора устройства клиента на предмет его совпадения с идентификаторами устройств других клиентов банка, в том числе тех клиентов, счета которых были закрыты в рамках реализации “противолегализационных” мероприятий. Проверяются совпадения:– IP-адреса, МАС-адреса, номера телефона и т.д.

- Отношение объема получаемых за неделю наличных денег к оборотам по банковским счетам 30 % и больше.

- С даты создания юридического лица прошло менее двух лет.

- Деятельность клиента, в рамках которой поступают деньги на счет и списываются с него, не создает обязательств по уплате налогов. Или налоговая нагрузка минимальна.

- Деньги поступают на счет от контрагентов, по банковским счетам которых идут транзитные операции.

- Поступление от контрагента средств на счет клиента происходит с одновременным поступлением денег от того же контрагента на счета других клиентов.

- Деньги идут на счет суммами, как правило, не превышающими 600 тыс. руб.

- Снятие наличных денежных средств регулярно: как правило, ежедневно или в срок, не превышающий трех – пяти дней со дня поступления.

- Наличные денежные средства снимаются в сумме не больше 600 тыс. руб., либо в сумме, равной или незначительно меньшей установленного банком лимита на день;

- Наличные денежные средства снимаются в конце операционного дня с последующим снятием в начале следующего операционного дня.

- У клиента несколько корпоративных карт, и с их использованием преимущественно проводятся операции по получению наличных денежных средств.

Вывод:

В случае наличия совпадений по вышеприведенным критериям компанию или ИП могут отнести к категории повышенного риска. Это значит, что банк может провести мероприятия, направленные на минимизацию этого самого риска (блокировка банк-клиента, отказ в проведении операций). Наша команда имеет огромный опыт в общении с банкам, ЦБ, МВК. Мы понимаем, что под критерии недобросовестности, подходит практически любой «живой» бизнес. Можно поставить под сомнение благонадежность каждой компании. Поэтому, будьте внимательны и осторожны! Не игнорируйте требования банка, ведь это может грозить большими проблемами. Пользуйтесь советами о которых я сегодня написала!

Если вам нужна детальная проработка вашей проблемы, помощь в составлении писем, жалоб в банк, ЦБ РФ, межведомственную комиссию и т.д. — оставляйте заявку в форме (внизу страницы).

Если у вас остались вопросы, вы можете задать их в нашем чате в Телеграме совершенно бесплатно.

Наш чат: T.me/smartbusinessmy

Наш канал: T.me/bux_smartbusiness

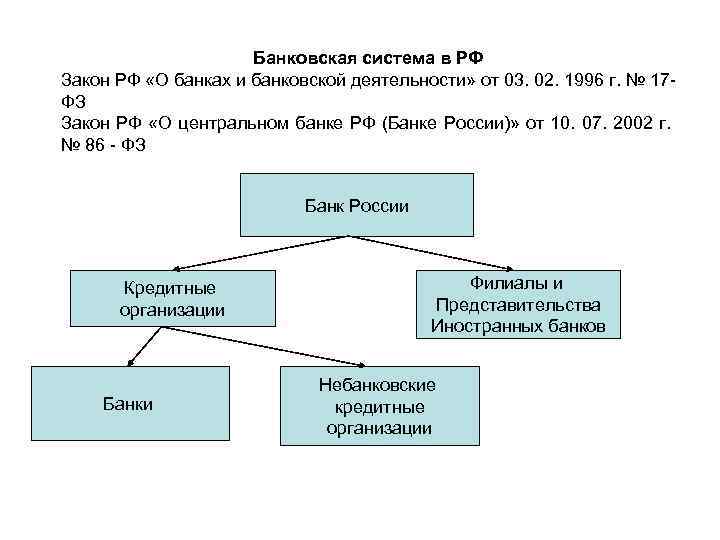

Правила блокировки банковских счетов

Министерство финансов России готовит к действующему законодательству поправки, ограничивающие возможность кредитных организаций блокировать клиентские счета. Об этом сообщили «Известия» со ссылкой на документ. По данным издания, законопроект должен уточнить порядок блокировки счетов физических и юридических лиц и основания для подобных действий. Сейчас кредитные организации принимают решение о блокировке, исходя из собственных правил идентификаций сомнительных операций. Из-за этого доступ к счету теряют и добросовестные граждане России и компании.

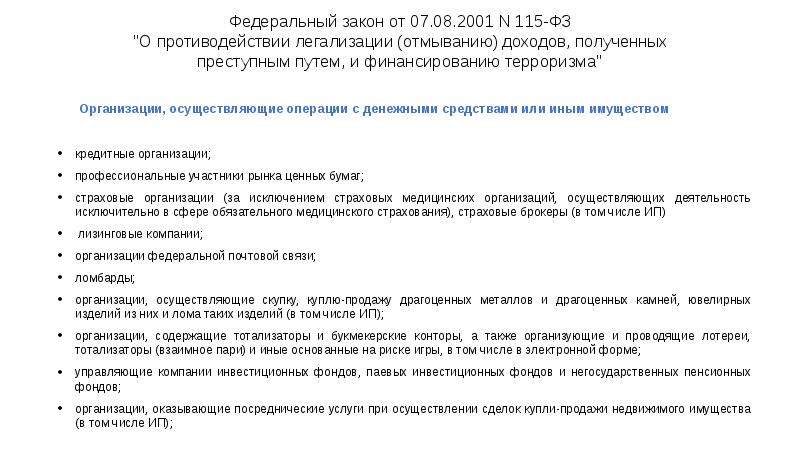

Поправки предлагается внести в федеральный закон №115 «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Документ прописывает порядок контроля банками денежных операций клиентов. Согласно действующему закону, кредитные организации могут заблокировать счет из-за проведенной операции на сумму более 600 тыс. рублей. Однако на практике блокировки зачастую происходят из-за операций на меньшую сумму, поскольку закон допускает заморозку счетов банками по собственному усмотрению.

Еще в апреле текущего года президент России Владимир Путин обратился к ЦБ и правительству РФ с требованием скорректировать нормативно-правовую базу, касающуюся блокировки счетов. По словам руководителя Центра финансово-кредитной поддержки «Деловой России» Алексея Порошина, в прошлом году банки заморозили около 700 тыс. счетов граждан страны.

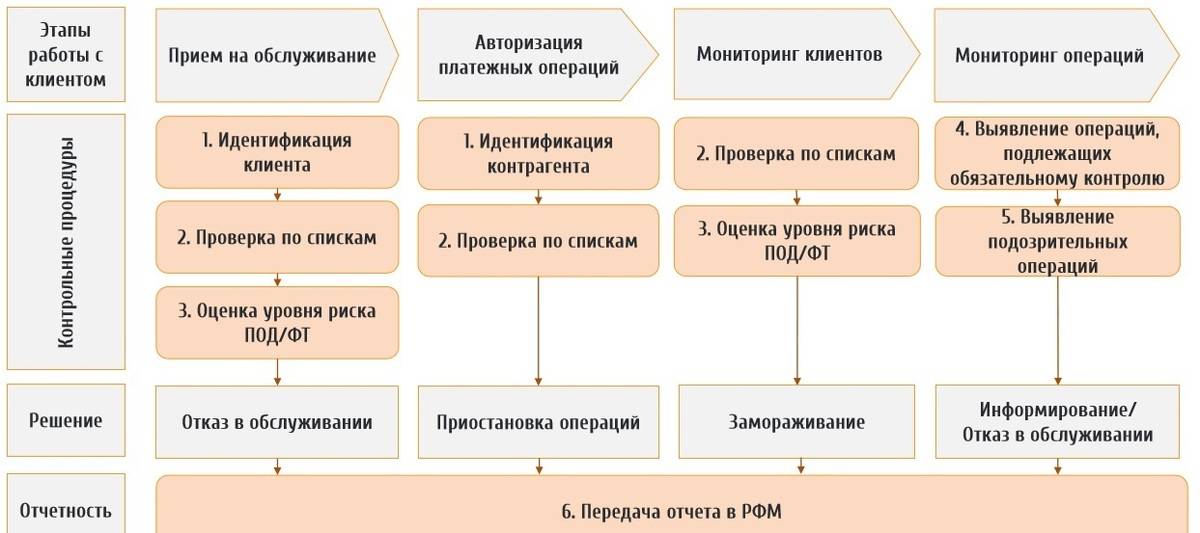

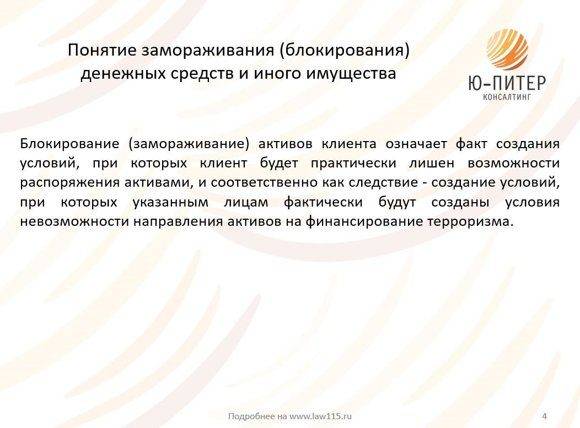

Приостановление операций по счету (блокировка счета)

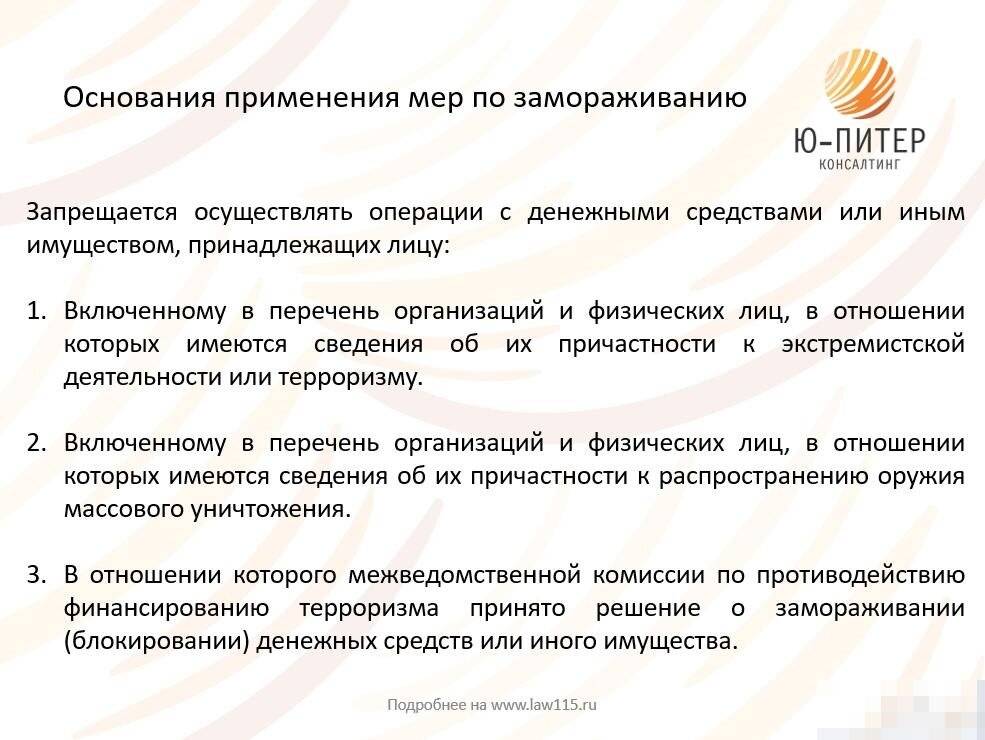

Законная блокировка счета банком возможна только в одном единственном случае:

Если владелец счета внесен в Перечень организаций и физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму.

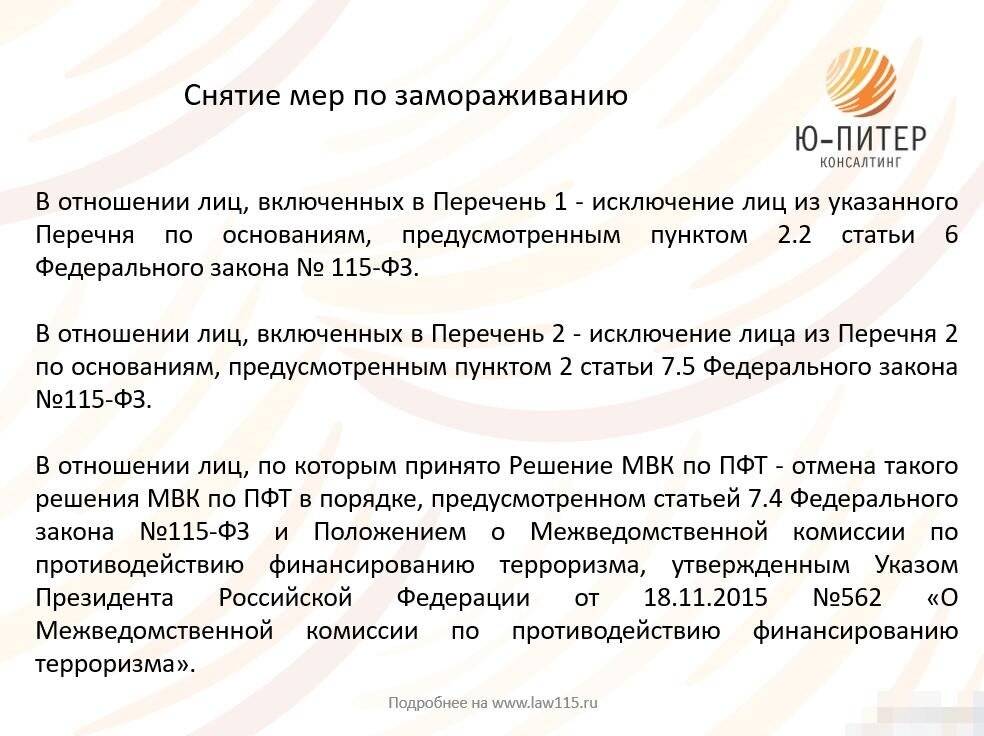

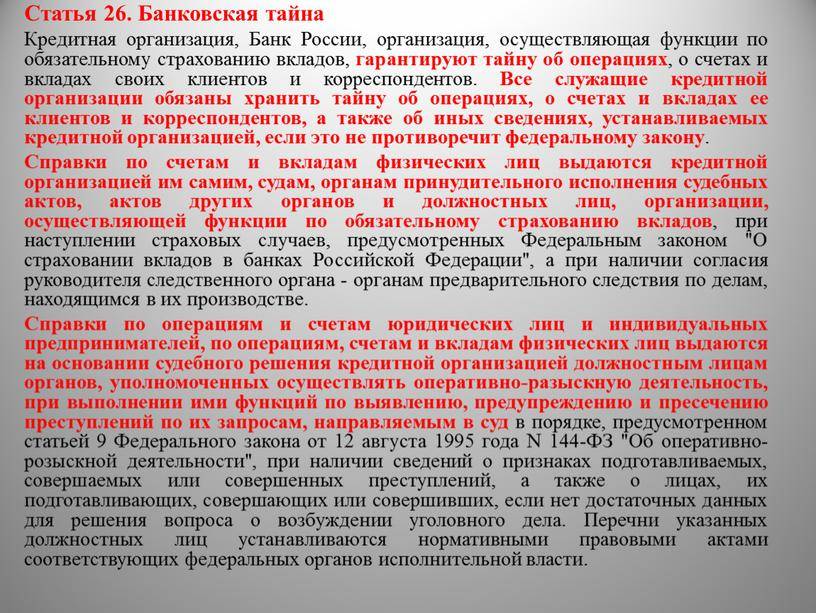

Перечень размещен на официальном интернет – ресурсе Росфинмониторинга и с ним можно легко ознакомиться. Во всех остальных случаях решение о полной блокировке счета может принять только Росфинмониторинг или суд.

Росфинмониторинг вправе «заморозить» счет на срок до 30 суток и только в случае, если имеется информация о причастности владельца счета к террористической деятельности. На более длительное время счет может быть заблокирован только по решению суда.

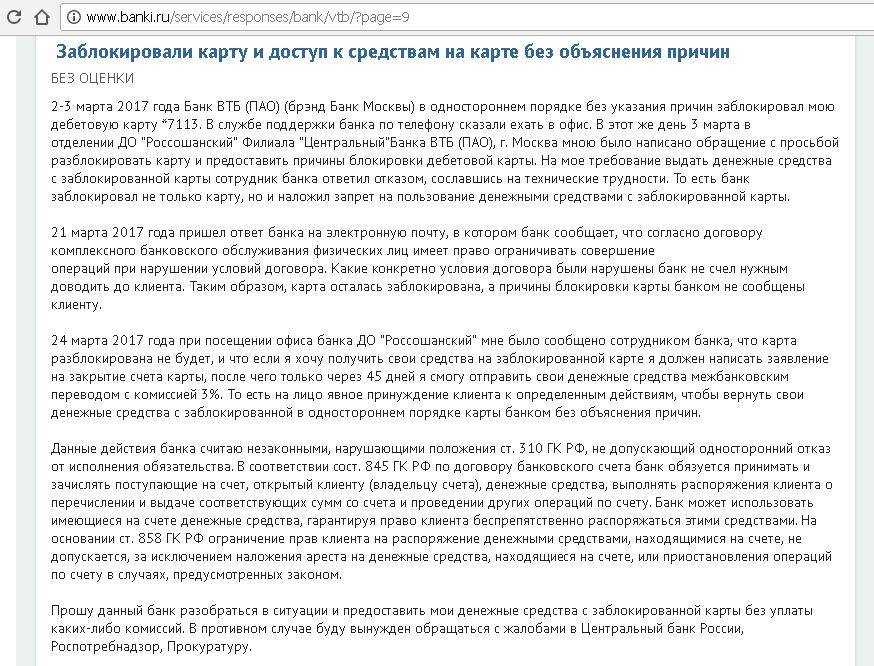

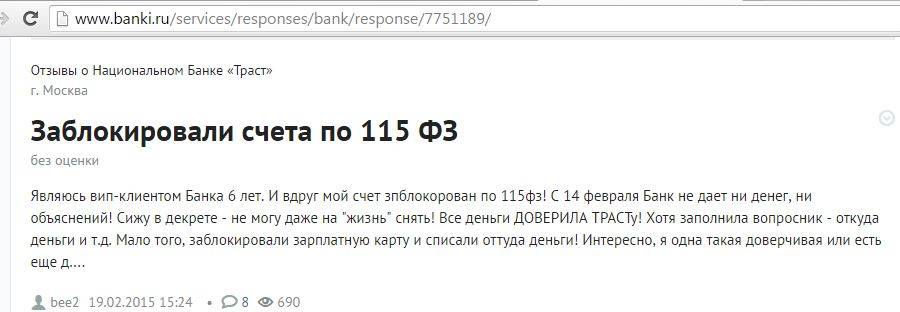

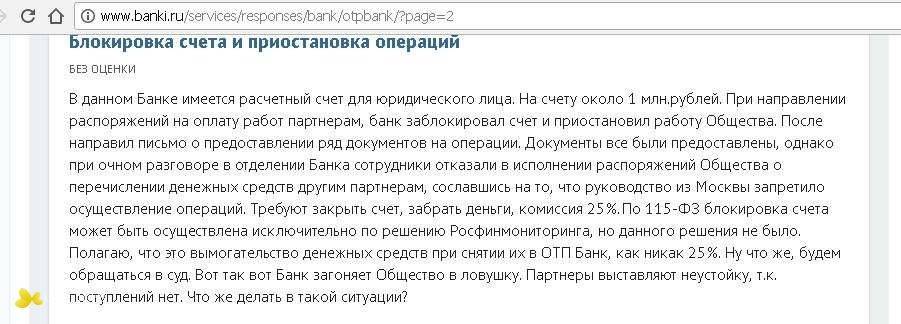

Если банк блокирует весь расчетный счет, а компания или ИП не числятся в перечне Росфинмониторинга, то такие блокировки считаются незаконными.

Что происходит в жизни?

На практике доходит до того, что коммерческие банки блокируют все операции по расчетному счету с момента отправки запроса по представлению документов и информации, до момента получения и обработки ответа. Причем, зачастую, это случается с совершенно добросовестными клиентами, которые никак не связаны с терроризмом и отмыванием денег.

Иногда объем запрашиваемых банком документов настолько велик, что в обозначенные сроки физически не получается предоставить необходимый объем запрашиваемой информации. Конечно же советую сроки не нарушать, но если вы понимаете, что ситуация безвыходная и вы не успеваете – не отчаивайтесь! Срочно пишите письмо в банк и укажите примерные объемы которые вам необходимо предоставить.

– Если речь идет об огромном количестве информации которую надо откопировать на бумажном носителе – опишите примерное количество страниц или, возможно, речь идет об объемах в мешках и автомобилях.

– Если отправляете ответ через банк-клиент, то напишите в письме сколько примерно контейнеров информации у вас будет.

В любом случае не молчите и начните выполнять запрос банка сразу, так больше вероятности успеть ответить своевременно.

По данным «Деловой России», почти полумиллиону предпринимателей заблокировали банковские счета. И далеко не все из них реально были задействованы в отмывании денег и пособничестве терроризму. Попавшим в “черный список”, новый расчетный счет если и откроют, то нормально работать вряд ли получится. Ситуация для бизнеса действительно сложилась очень тяжелая. На Восточном экономическом форуме в сентябре 2017г, предприниматель пожаловался на это главе «Сбербанка» Герману Грефу и услышал в ответ, что малый бизнес — «фабрика по отмыванию доходов».

Напрашивается вопрос:

Приостановление проведения конкретной финансовой операции

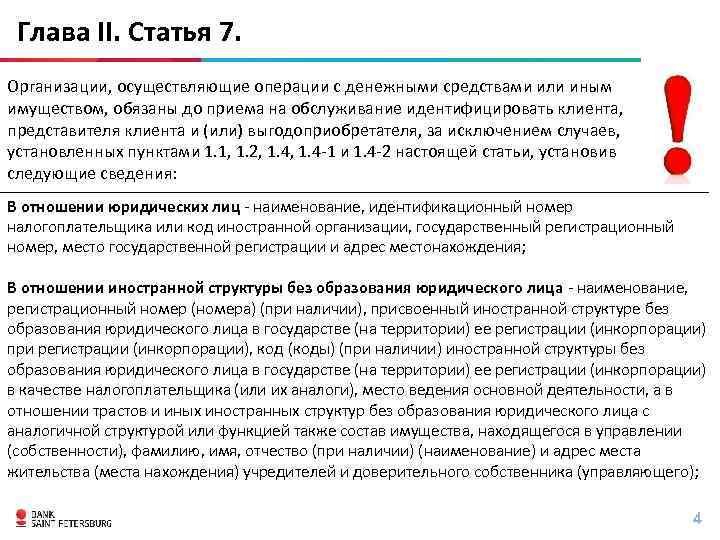

Если у банка возникло сомнение в чистоте операции, то, он имеет право потребовать дополнительные документы и информацию. Пункт.14 ст.7 Закона № 115-ФЗ устанавливает обязанность клиентов предоставлять информацию, необходимую для исполнения банками требований законодательства. Поэтому, на период получения ответа от клиента и его обработки банк приостанавливает операцию, которую считает сомнительной, до конца следующего операционного дня. В это время необходимо иметь под рукой все необходимые для подтверждения операции документы:

- договор

- счет

- акт/накладную или иной подтверждающий документ.

Банк либо позвонит, либо напишет запрос через банк-клиент о предоставлении подтверждающих операцию документов

Важно вовремя это сделать, иначе банк не успеет проверить платеж и провести его до конца следующего операционного дня. Если по операции все же получен отказ, то готовьтесь к более масштабной проверке. Кроме того, банк внесет вас в «черный список» №639-П

В дальнейшем, чтобы доказать чистоту операции, по которой был получен отказ, вам придется пройти двухступенчатый механизм реабилитации, прописанный в законе № 115-ФЗ.

Подробно о механизме выхода из “Черных списков” я рассмотрела в статье;

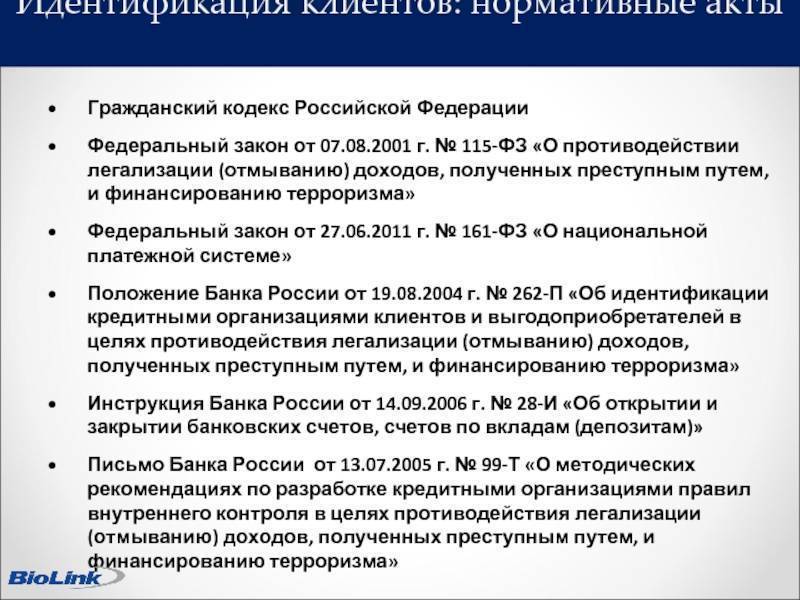

Какие документы могут запрашивать банки в связи с блокировкой счета по 115-ФЗ?

Банк может запросить любые документы, которые пропишет у себя в правилах внутреннего контроля. Как правило, это закрытый пополняемый перечень, но, следует понимать, что правила возникают из рекомендаций ЦБ РФ. Основной перечень регулирующей информации, которую используют банки в своей деятельности, приведен выше.

Какие сроки подачи запрашиваемых банком документов в связи с блокировкой счета по 115 ФЗ?

Совершая масштабную проверку клиента, ЦБ рекомендует устанавливать сроки от 3 до 7 дней. Чаще всего банки придерживаются именно такого порядка. Но, оперативный срок по проверке конкретной финансовой операции, как я писала выше, конец следующего операционного дня. Надо успеть!

Что будет, если не представить запрашиваемые банком сведения?

Если банку не предоставить вовремя документы, то операция по счету не будет проведена. Если подобная ситуация повторится, и клиент снова попытается совершить сомнительную операцию, банк вправе расторгнуть договор (абз. 2 п. 5.2 ст. 7 закона № 115-ФЗ). Если же речь идет не просто о проведении конкретной финансовой операции, а о более масштабной проверке то, по итогам такой проверки, клиента могут «попросить» покинуть банк по собственной инициативе. Идти или не идти на поводу у банка? Здесь каждая ситуация глубоко индивидуальна.

Не секрет, что некоторые банки, при закрытии счета, могут выставить «комиссию за непредставление (неполное представление) документов при проверке». Такая комиссия может достигать 10-20% на остаток по счету клиента. Иногда, лучше остаться и не терять деньги, пытаться доказать свою правоту путем отправки жалоб в ЦБ РФ и сам банк. Но, со многими банками, такой механизм, к сожалению не работает. Поэтому, иногда, вернуть незаконно удержанную «комиссию за непредставление (неполное представление) документов при проверке» можно только через суд. Но, к счастью, суды, в таких случаях, очень часто на стороне клиента, конечно же, если у последнего есть все необходимые доказательства выполнения обязательств по запросу банка.

Вывод — даем банку полный объем требуемой информации, вовремя, под детальную опись с пояснениями по каждому пункту запроса. Не пропускаем ничего, даже того, чего у вас никогда не было и не должно было быть!