Структура ИИС: где кроется источник дополнительной прибыли

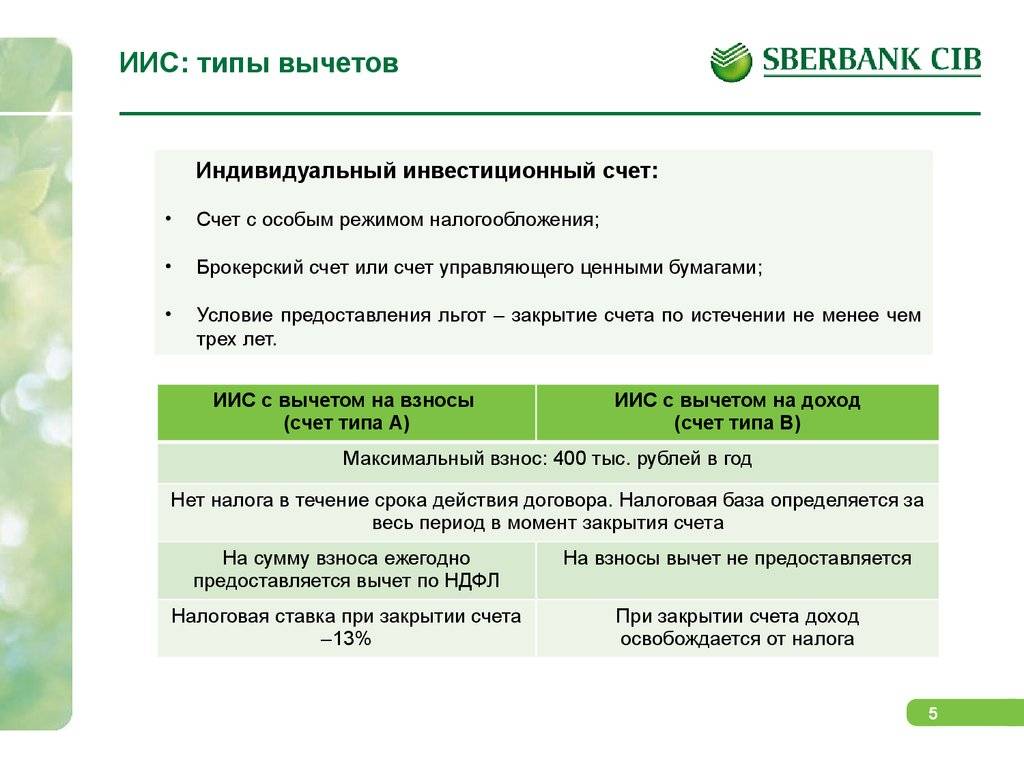

Индивидуальные инвестиционные счета делятся на два типа:

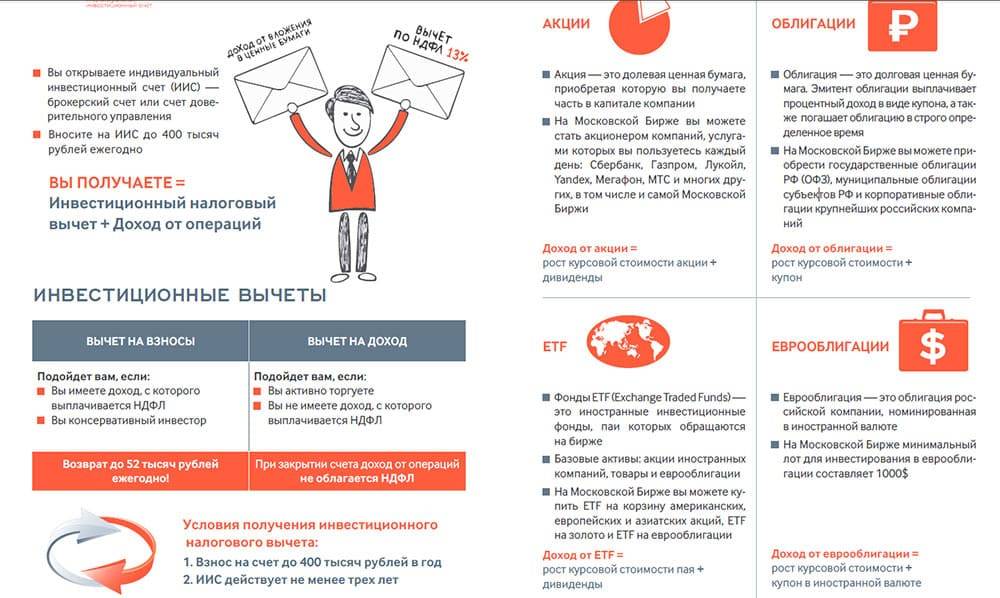

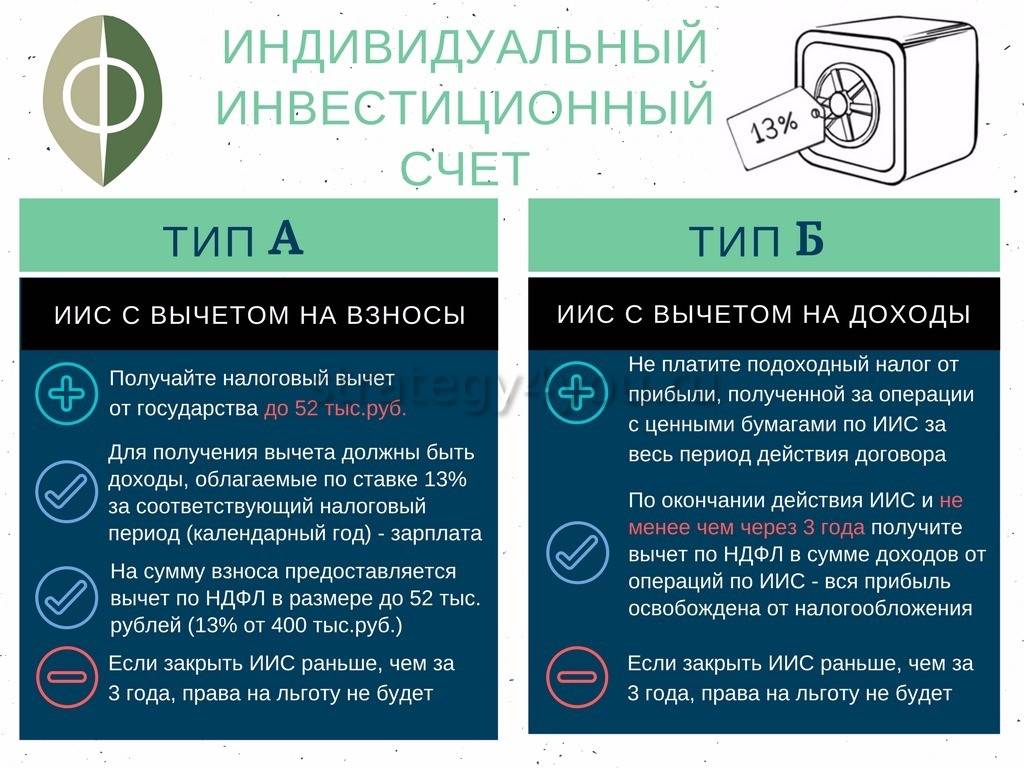

Тип А, есть налоговый вычет. Государство возвращает владельцу счёта часть НДФЛ в размере 13% от суммы инвестиций (с некоторыми ограничениями). Доходы от инвестиций при этом также облагаются налогом.

С 1 января 2021 изменился принцип расчёта налоговой базы для вычета по ИИС. Теперь для его получения нельзя использовать купоны по облигациям, дивиденды, прибыль от продажи ценных бумаг на брокерском счёте, доходы ИП, пенсию, прибыль арендодателя, пособие по уходу за ребёнком, выигрыши, подарки от ИП и компаний. Это требование действует с 2021 года, вычет за 2020 год можно получить по старой схеме.

Тип Б, нет налогового вычета. Ваши доходы от инвестиций (кроме дивидендов) не облагаются налогом.

Согласно , вернуть ранее уплаченный НДФЛ можно только с доходов, которые относятся к основной налоговой базе. Сейчас это два вида доходов: зарплата и иные начисления по трудовому договору, а также проценты по вкладам в банках РФ.

В системе ИИС существует ряд ограничений:

- Средства, вложенные через индивидуальный инвестиционный счёт, можно забрать не ранее чем через три года. Сделаете это раньше — и будете вынуждены вернуть весь налоговый вычет, если уже получили его. При этом не имеет значения, с кем был заключён договор — с брокером или с управляющей компанией (УК).

- На одного человека регистрируется не больше одного ИИС.

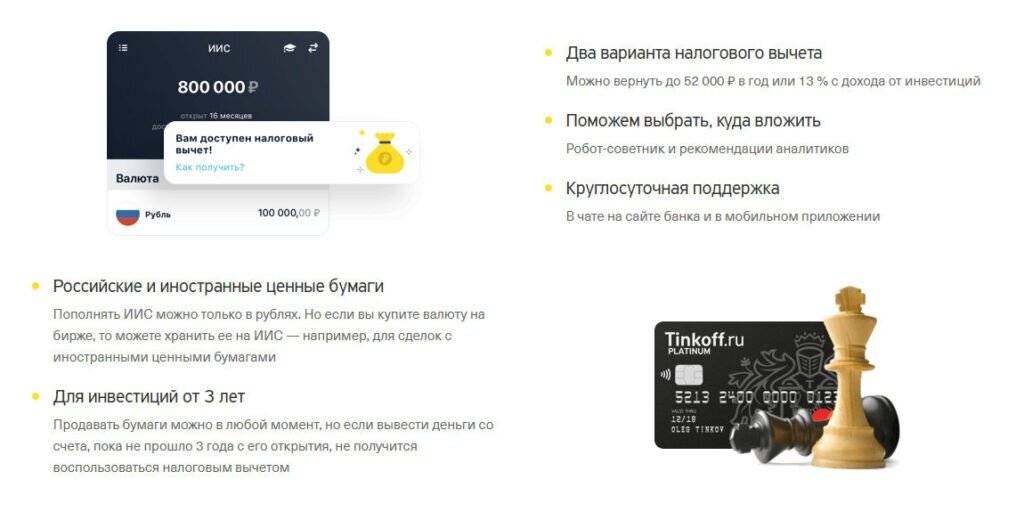

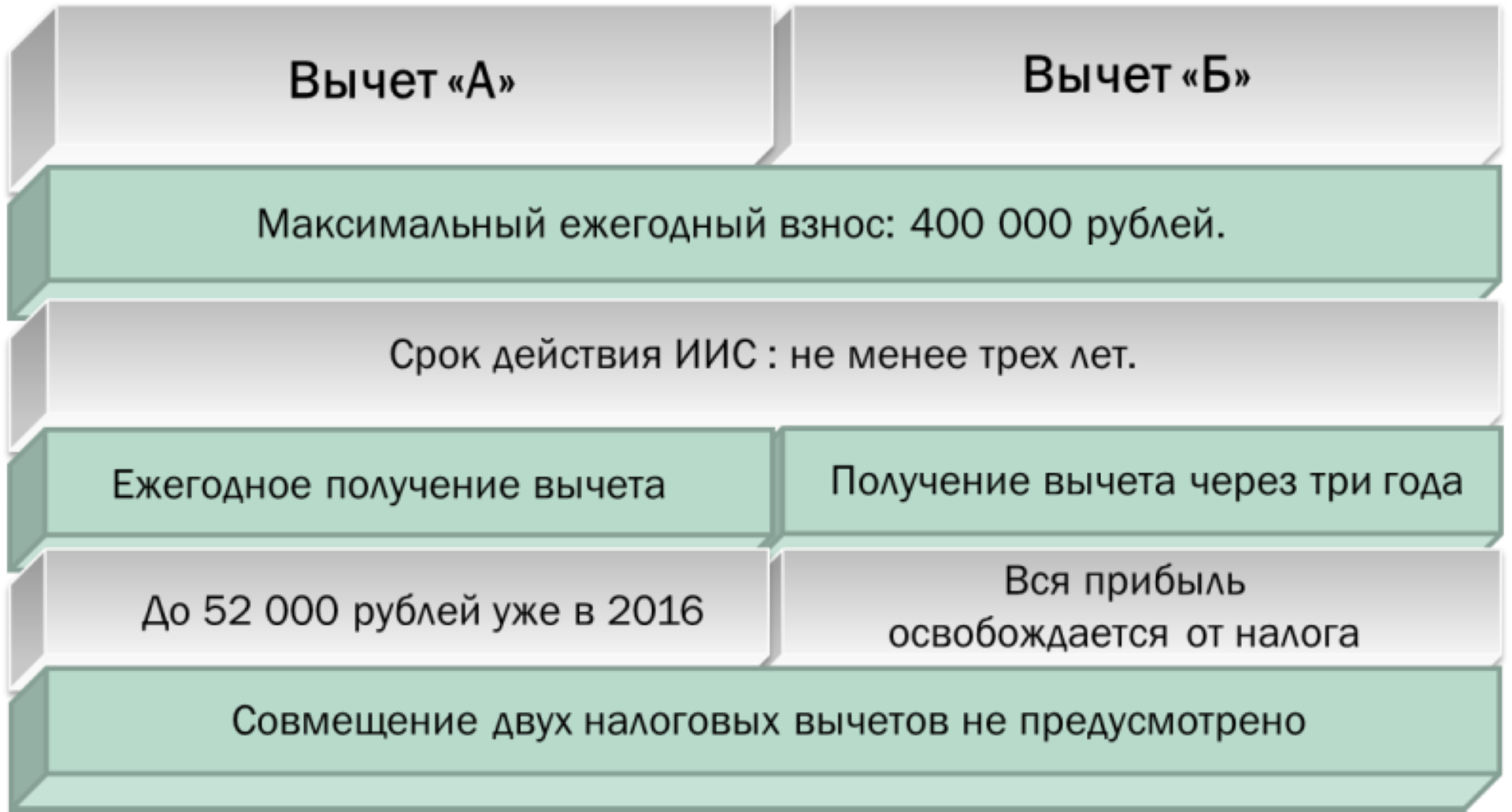

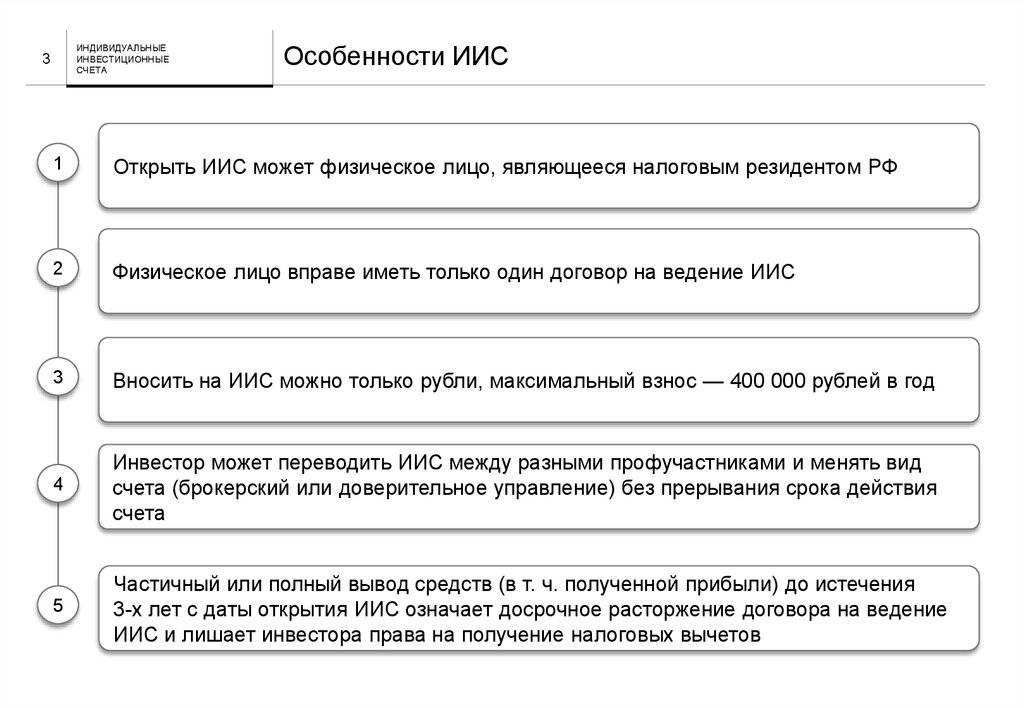

- Максимальная сумма инвестиций в ИИС — 1 млн рублей в год.

- Ежегодный налоговый вычет по типу А можно получить с суммы, не превышающей 400 тысяч рублей. То есть если вы инвестируете больше этой суммы, вы тем самым уже не увеличите вычет.

Материал по теме

Десять книг, которые научат грамотно распоряжаться личным бюджетом

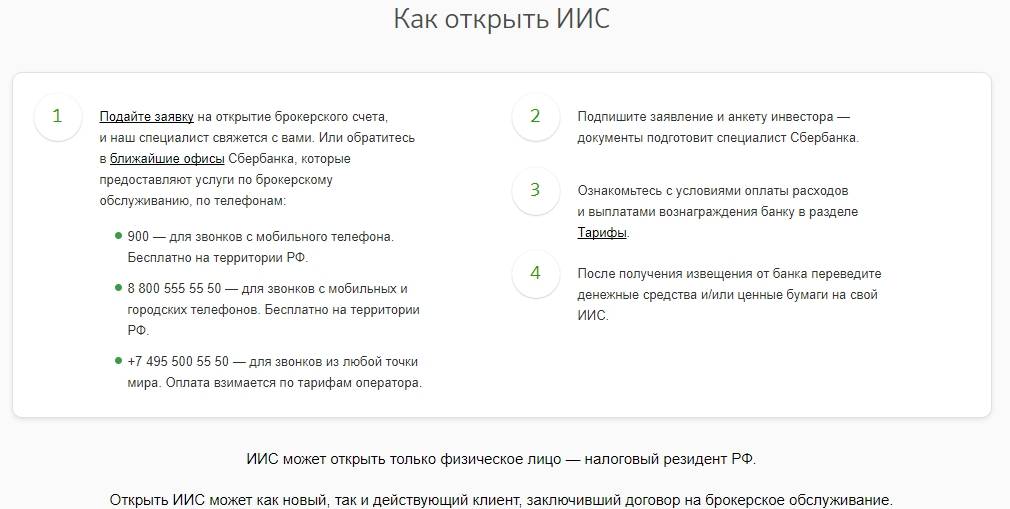

Как открыть ИИС в БКС Брокере?

- Нужно открыть на устройстве браузер и перейти по адресу https://cool-profit.ru/go/bks-broker/.

- Указать актуальный номер своего телефона и подтвердить его, используя классическое SMS.

- Отправить брокеру определенный перечень документов, который ему так необходим.

- Подождать, пока документы проверяются и стать инвестором уже сегодня.

В основном, процесс проверки документов не отнимает и пары часов у компании. Иногда он может затянуться. Такое бывает, например, в случае с отправкой заявки в выходные дни, когда фондовые биржи банально не работают. В таком случае остается лишь ждать. Подобный недостаток есть у любого брокера, причем не только в СНГ.

Где открыть ИИС?

Это не самый важный вопрос, хотя и влияет на доходность ваших инвестиций. ИИС вам откроют в любой брокерской или управляющей компании. Что из этого выбрать именно вам судите сами.

| Брокерская компания | Управляющая компания |

|---|---|

| Подходит для самостоятельного инвестирования (торговли). | Подходит, если вы хотите передать деньги в доверительное управление. Вы сможете выбрать лишь готовую стратегию управления, а в остальном положиться на УК |

| Небольшие комиссии | Комиссии выше |

| Вы можете вложить деньги, как в отдельные акции, облигации, так и в фонды ETF и БПИФ | Ограничения по выбору вариантов инвестирования |

Теперь встает вопрос, какого брокера выбрать. Сегодня на рынке финансовых услуг работают целые финансовые группы. включающие в себя банковские, брокерские и управляющие капиталом подразделения.

Как размышлять при выборе брокера:

- Если ваш банк, куда вы получаете заработную плату имеет брокерское подразделение, то неплохой вариант открыть ИИС у него. Сбербанк, ВТБ и многие другие банки имеют брокерские и управляющие подразделения.

- Если вы собрались активно торговать, то имеет смысл присмотреться к финансовым группам, за которыми стоит огромный опыт брокерской деятельности. Компании БКС, Финам и Открытие начинали еще в 90-х с предоставления услуг на фондовой бирже и только сегодня стали гигантами с большим ассортиментом фин. услуг, в том числе банковских.

Посмотрите условия этих брокеров:

Мнение эксперта

Дмитрий Дуняшев

Блогер, частный инвестор, руководитель проекта real-investment.net

В каждом случае решающую роль при выборе брокера играют детали. Если вы в Сбербанке «по жизни», то вероятно для вашего же удобства будет проще там и остаться, слегка переплатив на комиссионных.

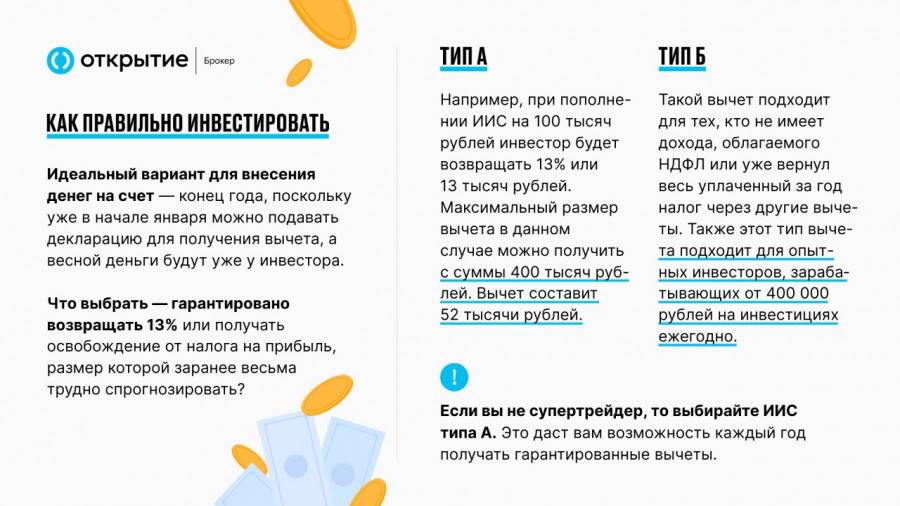

Тип «А»

Мы сейчас очень подробно разберем теоретический порядок действий, если вы решили воспользоваться ИИС типа «А». Полная пошаговая инструкция дана в конце этой статьи.

В каких случаях подходит именно этот тип:

- для простых краткосрочных вложений

- выгоден для относительно небольших сумм

- для низкорисковых вложений

- у вас есть официальная зарплата, с которой удерживался налог 13% (его и будем возвращать)

Внесите деньги

Внесите на ИИС сумму до 1 млн. рублей в год. Но вернуть НДФЛ в виде 13% можно только с 400 000 рублей.

То есть 52 000 рублей в год. Это максимальная сумма. Вы можете вносить деньги частями. Например, внести 100 000 рублей двумя частями по 50 000 рублей в начале и середине года и получить вычет 13 000 рублей. Можно делить на сколько угодно частей и вносить когда угодно. Возврат налога будет от суммы внесенных средств за календарный год.

Как получить вычет?

Вы возвращаете свой уплаченный налог по основному месту работы (его платит за вас работодатель). За тот же календарный год, в котором вы вложили деньги на ИИС. Считается только налог 13% (НДФЛ). Все остальные виды налогов (например, ИП) не подходят.

Здесь можно уточнить, что учитываться может любой белый доход, по которому вы заплатили Налог на Доходы Физических Лиц 13% в этом календарном году. Например, сдача квартиры или авторские гонорары.

Пример. Если в календарном году вы заработали на основном месте работы всего 200 000 рублей, из них работодатель перечислил в бюджет в виде налога 26 000 рублей (13%). На руки вы получили 174 000 рублей. Это значит, что вернуть вы сможете только 26 000 рублей. Такова ваша налоговая база. Даже если вы вложите в ИИС 400 000 рублей, то при зарплате 174 000 рублей в год, вы сможете вернуть в виде налоговой льготы только 26 000 рублей. Больше возвращать нечего.

Пример работы ИИС типа «А»

Подайте декларацию

Чтобы вернуть свой уплаченный налог, нужно подать декларацию. Сделать это можно в следующем календарном году (начиная с января) или по истечение 3 лет. Декларация проверяется в налоговой до 3 месяцев.

Если вы решили не подавать декларацию до самого закрытия ИИС, то придется за раз подать сразу 3 декларации (по одной за каждый год работы счета).

Получите вычет

Спустя 3 месяца после подачи декларации налоговая вас известит о начислении вычета. Еще спустя месяц вы получите деньги.

Если вы хотите выжать из ИИС «по максимум», то полученный вычет снова вложите в ИИС — это поднимет вашу общую доходность.

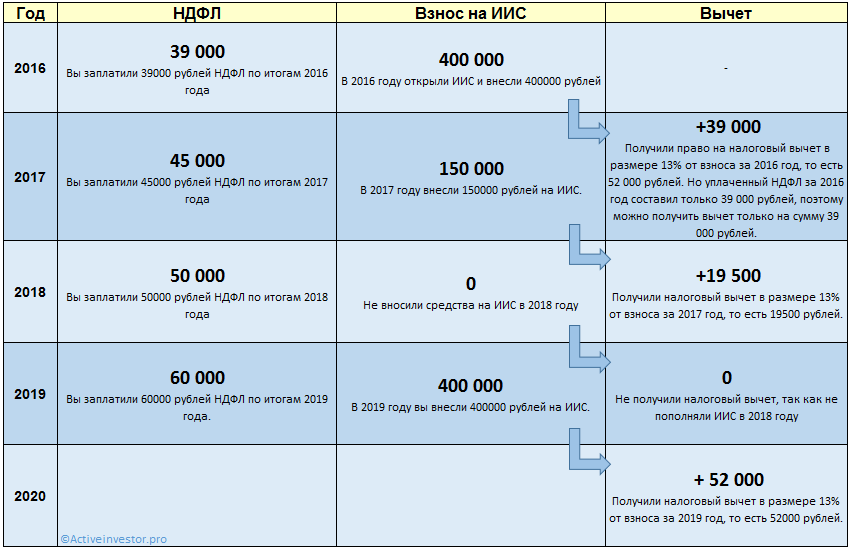

Пример расчета вычета по годам:

| Год | Уплачено НДФЛ | Внесли на ИИС | Получили вычет |

|---|---|---|---|

| 2017 | 39 000 | 400 000 | — |

| 2018 | 45 000 | 150 000 | 39 000 |

| 2019 | 50 000 | 19 500 | |

| 2020 | 60 000 | 400 000 | |

| 2021 | 52 000 |

Закройте счет

По истечению 3 лет с даты открытия вы можете закрыть ИИС, обратившись к брокеру. Звоните в поддержку. А можете и не закрывать, продолжив ежегодно возвращать налог на пополняемые суммы.

При закрытии, вы имеете право забрать деньги или вывести активы на обычный брокерский счет. Подробнее об этом смотрите в главах ниже про инвест-хаки.

При закрытии ИИС возникает налоговый случай. Брокер удерживает с вас налог 13% с полученных доходов. Не с суммы, а именно с доходов.

Нюансы

Давайте рассмотрим еще одну «схему», которая могла бы работать, но не работает. Если у вас был открыт ИИС и вы последний третий год решили вложить в него 400 000 рублей и вскоре закрыли его (например, в апреле). Затем открыли новый ИИС и снова вложили 400 000 рублей. Такое не прокатит. Вычет вы получите только за 400 000, то есть 52 000 рублей.

Но если вы на закрытый ИИС вложили 200 000 и на новый открытый – тоже 200 000. То в этом случае можно суммировать и подать декларацию на вычет с суммы 400 000 рублей. Тут все работает.

Индивидуальный инвестиционный счет: что это

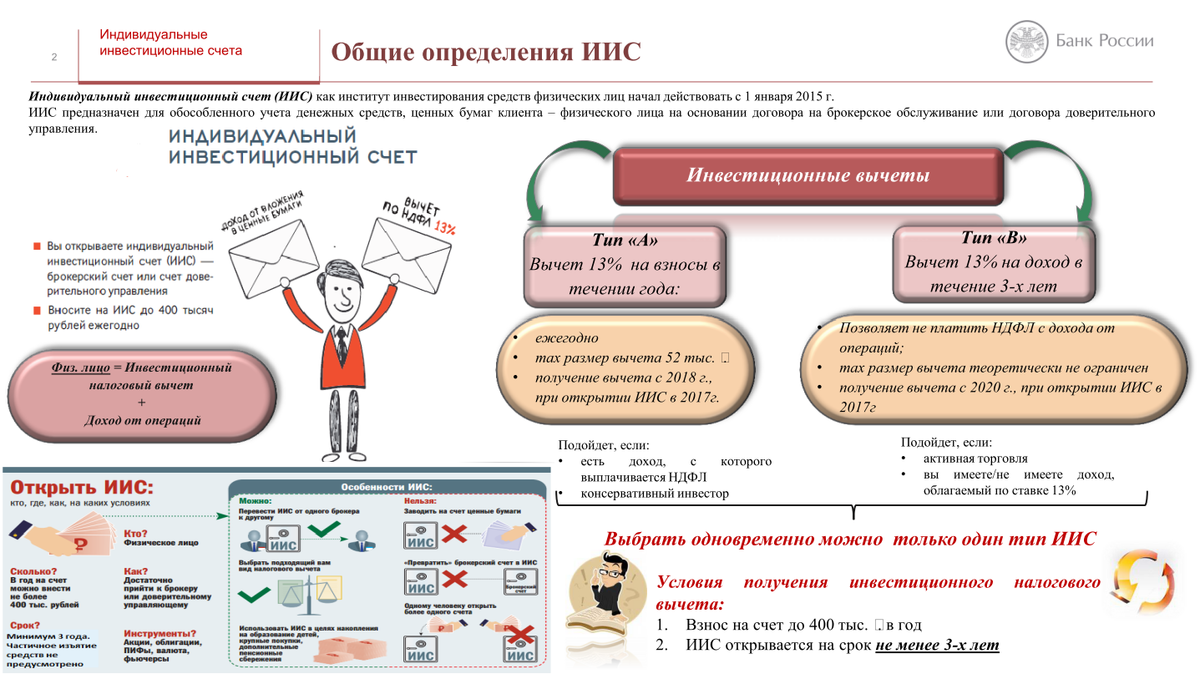

Индивидуальные инвестиционные счета – это особый тип счетов, посредством которых можно приобретать ценные бумаги, который предоставляет своим владельцам право на получение налогового вычета либо на льготное налогообложение доходов, полученных в процессе инвестирования. Открытием счета ИИС занимаются управляющие компании и брокеры. У данного способа инвестирования есть определенные особенности и ряд ограничений:

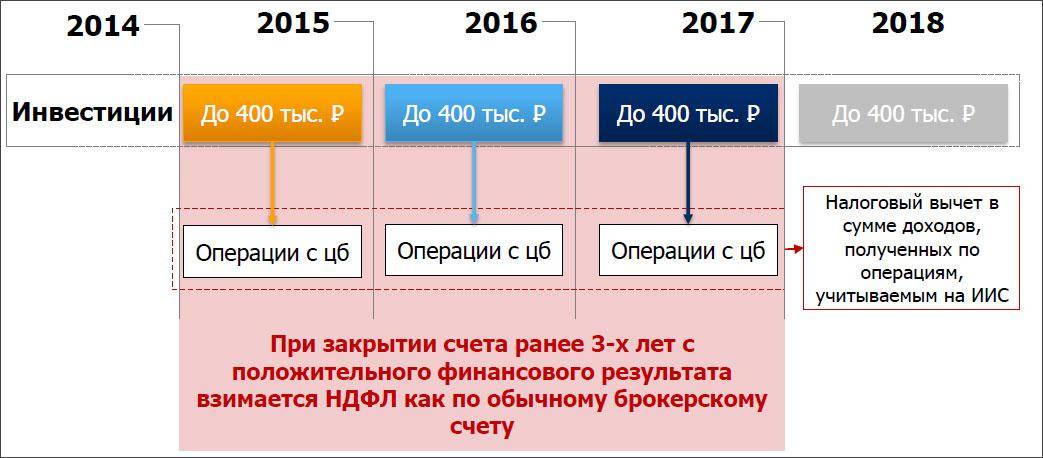

- Для получения льгот и возврата НДФЛ инвестиционный счет должен отработать как минимум 3 года. Ограничений по максимальному сроку не предусматривается.

- ИИС можно закрыть в любое время, забрав вложенные в него средства и выведя прибыль. Но если счет не успеет при этом проработать три года, вы лишитесь права воспользоваться налоговыми льготами. Именно поэтому я рекомендую вам продержаться 3 года и не поддаваться соблазну вывести деньги раньше срока.

- Отсчет трех лет стартует с момента открытия счета.

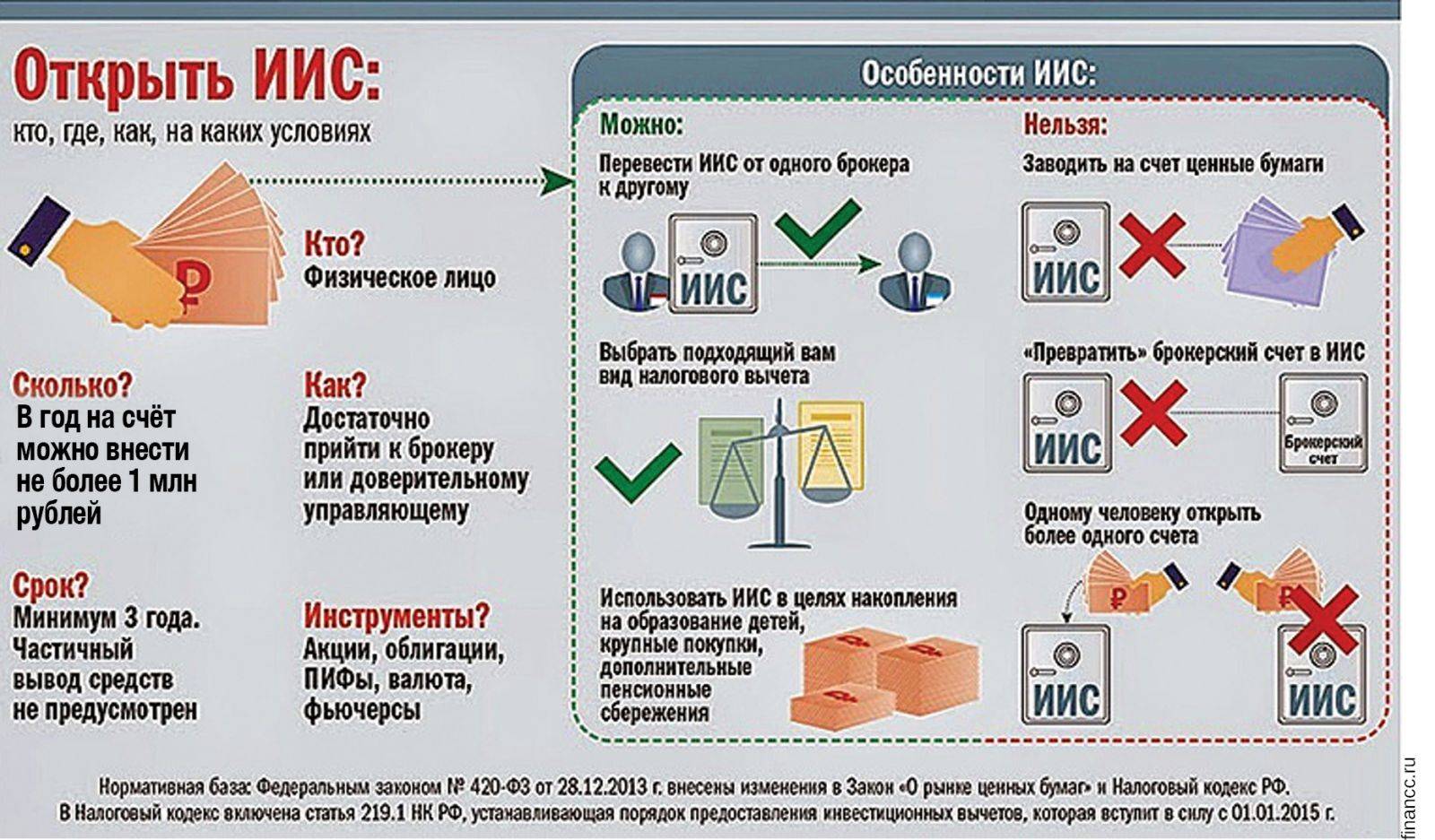

- Физическим лицом может быть открыт лишь один инвестиционный счет.

- Максимальная сумма, которая может быть внесена на индивидуальный инвестиционный счет, ограничивается 1 миллионом рублей в год, но налоговый вычет можно получить максимум с 400 000 рублей в год, это 52 000 рублей. Что же касается минимального порога, то никаких финансовых барьеров для открытия ИИС не существует. Вы даже можете открыть счет с нулевым балансом и пополнить его тогда, когда у вас появится такая возможность.

- Наличие ИИС предоставляет вам возможность зарабатывать на покупке всевозможных финансовых инструментов: акций, облигаций, фьючерсов, опционов, паев и валюты.

- Чтобы получить дополнительный доход, вам вовсе необязательно покупать какие-либо финансовые инструменты. Вы вполне можете ограничить свою инвестиционную активность внесением денег на индивидуальный инвестиционный счет и получением с них налогового вычета 13%.

Сравнение с депозитом

Во многом индивидуальный инвестиционный счет схож с классическим банковским депозитом. Однако, банки медленно, но уверенно продолжают снижать процентные ставки по вкладам, сокращая тем самым потенциальную доходность такой инвестиции. А учитывая, что дивиденды, полученные от депозита, еще и облагаются налогом, если ставка выше на 5% и более ставки ЦБ РФ, надеяться, что когда-либо пассивный доход станет основой вашего бюджета, не приходится. В свою очередь, ИИС полностью возвращают налоги и имеют в разы большую доходность, нежели аналогичные вклады в банках. Для большей наглядности разницы между классическим депозитом и ИИС я свел два этих инвестиционных инструмента в единую таблицу:

| Депозит | Индивидуальный инвестиционный счет | |

|---|---|---|

| Срок | От 1 месяца до нескольких лет | От 3 лет |

| Доходность | Даже 5% годовых дают далеко не все банки | Не фиксируется, в среднем можно рассчитывать 5-8% в год + 13% с вычета |

| Риски | Минимальны. АСВ вернёт суммы до 1 400 000 рублей. С 10.2020 г. повышен лимит страховки до 10 млн руб. на срок до 3-х месяцев (касается полученной суммы от продажи квартир, наследства) | ИИС не застрахован в АСВ |

| Ограничения по сумме вклада | Отсутствуют | Не более 1 000 000 рублей в год |

| Налоги | 13%, если ставка больше чем на 5% ставки ЦБ | 0, Если используем ИИС тип Б |

Ощутимые плюсы ИИС

Чтобы вам было легче решить, стоит ли вам открывать индивидуальный инвестиционный счет или лучше ограничиться банальным банковским депозитом, давайте рассмотрим преимущества индивидуального инвестиционного счета:

- Вы получаете налоговый вычет. Каждый владелец ИИС имеет право не платить налоги в государственную казну. Точнее, уплаченные налоги возвращаются ему назад через налоговую службу. Было бы идеально, если сумма налогов автоматически переводилась на счёт вклада, однако, система таким образом работать не может: придется уплатить налоги, а затем их вернуть. Для возврата вам нужно будет представить налоговой службе справку с места работы, где будет прописана сумма уплаченных налогов за конкретный период. Такая схема подходит тем, кто получает официальную (белую) зарплату. Что же касается безработных и фрилансеров, в их случае вычет производится с налогов с дохода.

- Все доходы освобождаются от налогов. Активным инвесторам предоставляется второй вариант льготного инвестирования – все доходы по ИИС не облагаются налогами.

- Риски защищены. Ни для кого не секрет, что любые инвестиции – это всегда риск. Однако открытие ИИС страхует вас если не от потери всего дохода, то как минимум от той части, которая уходит на уплату налогов. Выбирая консервативную стратегию инвестирования, вкладывая деньги только в государственные или корпоративные облигации, вы минимизируете вероятность потери прибыли и тем самым защищаете активы от инфляции.

Как правильно использовать ИИС?

Друзья, перед тем как броситься открывать этот вид счета с тем или иным видом вычета следует заранее все продумать. Вот перечень вопросов, ответив на которые можно помочь самому себе в этом нелегком выборе:

- Каков ваш горизонт инвестирования. Другими словами – как долго вы планируете инвестировать? (3, 5, 10, 20 лет?)

- Есть ли у вас стратегия и к какому типу инвесторов вы себя относите: спекулянт, активный инвестор или пассивный?

- Есть ли у вас готовый инвестиционный портфель и если да, из чего он состоит? (акции, облигации, ПИФы, ETF)

- Чем может помочь открытие ИИС в вашей ситуации? ИИС можно открыть в дополнение к брокерскому счету или страховому контракту; в качестве замены депозиту; для оптимизации налоговых отчислений

- Будете ли вы самостоятельно совершать сделки?

- Если да, то как часто?

Перед тем, как начать подводить итоги, предлагаю вам более подробно ознакомиться с преимуществами, которые несет в себе ИИС для разного типа инвесторов (а вы уже определили, к какому типу относитесь?).

Спекулянт

Для спекулянтов ИИС позволяет:

- Увеличить свой капитал путем получения возврата (до 52 000 р. в год) уплаченного НДФЛ за прошедший год

- Осуществлять краткосрочные сделки с большим кол-вом инструментов (в том числе доступен и срочный рынок деривативов)

- Использовать маржинальное кредитование брокера в рамках ИИС

Активный инвестор

Для активных инвесторов:

- Продавать ценные бумаги в любое время без уплаты налогов (исключение составляют только дивиденды и купонные выплаты, налог с которых все-равно придется заплатить)

- Осуществлять сделки с большим количеством активов и инструментов

Пассивный инвестор

Для пассивных инвесторов:

- Составить свой аналог индекса ММВБ из отдельных акций и облигаций (правда, на это потребуется солидная сумма…)

- Осуществлять ребалансировку портфеля без уплаты налогов

- Включить в портфель зарубежные активы с помощью ETF торгуемых на Московской бирже

Особенности ИИС

Давайте более детально разберем особенности нашего ИИС, тем более что теперь вы уже в курсе как это работает в других странах.

- Инвестор может иметь только один Индивидуальный инвестиционный счет. Исключением из правила может быть только перенос активов из ИИС одного брокера в ИИС другого в течение 1 календарного месяца. При этом если у вас по каким-то причинам есть 2 ИИС, специалисты рекомендуют закрыть оба и открыть новый (во избежание проблем с налоговой)!

- На ИИС можно вносить только деньги в размере не более 400 тыс. рублей в год. Но, денег внутри самого ИИС может быть сколько угодно. К примеру вы удачно вложились в акции и через месяц сумма на вашем счете составила 500 тыс. рублей, или на ИИС вам поступает купонный доход от облигаций или даже дивиденды по акциям

- ИИС должен просуществовать как минимум 3 года. Максимальный срок законом пока не установлен. Началом срока у брокеров является дата заключения договора, а у Управляющей компании – дата поступления средств. Так же у некоторых брокеров и УК могут быть ограничения по минимальной сумме, которая должна находиться на счету (непрямые)

- Для того, чтобы не потерять налоговые льготы с ИИС нельзя выводить деньги в течение первых 3-х лет с момента его открытия. Однако активы ИИС можно перевести к другому брокеру или управляющей компании.

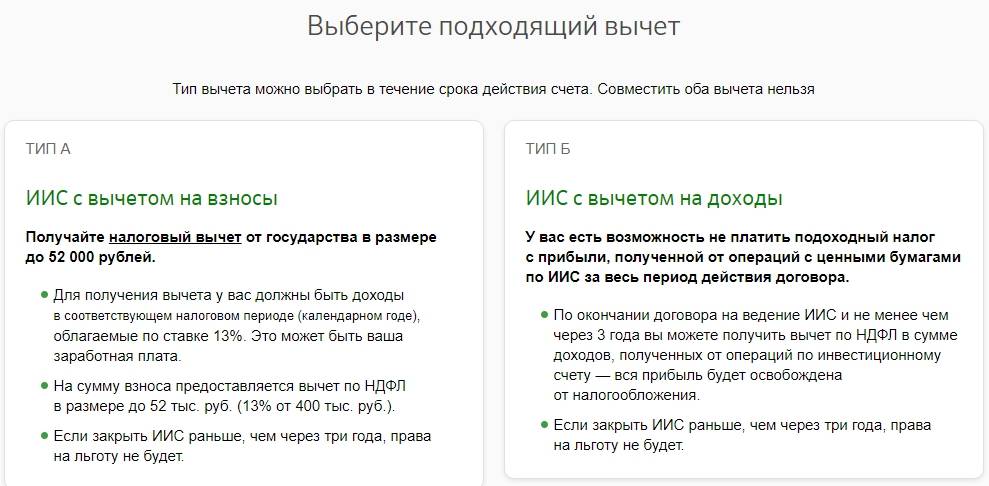

А что же насчет налоговых льгот? Здесь есть два варианта и забегая вперед скажу, выбирать тут есть из чего.

Какие типы ИИС существуют?

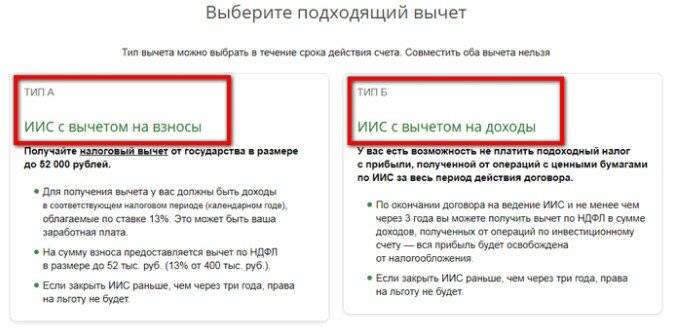

Тип «А»

Первый тип ИИС (он же известен как тип «А») представляет собой ежегодный возврат уплаченного НДФЛ в размере 13% от суммы внесенной на ИИС (напоминаю, максимум 400 тыс. рублей в год), т.е. вы можете вернуть 52 000 р. налога обратно в свой кошелек. Какие существуют ограничения для такой схемы?

- Возврат возможен в течение 3-х лет с момента уплаты НДФЛ. То есть подать заявление на возврат НДФЛ, который я заплатил в 2015 году можно до 2018 года

- При закрытии ИИС с итога нужно будет заплатить 13%

- При закрытии ранее 3-х лет все полученные вычеты нужно будет вернуть. Условно, если я в 2015 году получил вычет, а в 2016 закрыл ИИС – я должен вернуть Налоговой сумму вычета, потому что закрыл ИИС раньше 3-х летнего минимума.

Для кого может быть выгодна эта схема? Прежде всего для тех из нас, кто регулярно платит НДФЛ, например получая зарплату (для ИП такой вариант уже не подойдет!).

Тип «Б»

Второй тип – вариант «Б». Его суть заключается в освобождении от уплаты 13% с дохода, полученного на ИИС. К примеру, я 10 лет инвестировал через ИИС и на 11-тый продал все активы и решил вывести деньги. В этом случае я не заплачу ни копейки налога.

В этом варианте так же имеется ограничение: если закрыть счет раньше чем через 3 года, то налог придется заплатить в полном объеме.

По факту выбор происходит только при обращении в налоговую с заявлением о вычете НДФЛ. До этого момента, даже не смотря на то, что некоторые брокеры еще на стадии заключения договора просят указать «А» или «Б», тип остается неопределенным и указанный вариант в договоре ни к чему не обязывает

Так же важно понимать, что к одному ИИС на весь срок действия применяется только 1 тип. Т.е

если я выбрал ежегодный вычет, то через год сменить его на вариант «Б» уже не получится.

Выбираем брокера для открытия ИИС

Во многом прибыльность инвестиций зависит от брокера. Каждый посредник предлагает свои условия

Поэтому важно внимательно с ними ознакомиться, прежде чем заключать договор

Следует учитывать репутацию брокера. В случае его банкротства или утери лицензии клиент может лишиться всех вложенных средств.

Рекомендуется также изучить отзывы клиентов претендента. Некоторые посредники действуют только с целью получить максимальную прибыль. Другие учитывают интересы инвесторов и стараются угодить своим клиентам.

В первую очередь при выборе брокера следует проверить наличие у него лицензии. При отсутствии данного документа занятие посреднической деятельностью в сфере инвестиций противозаконно.

Для определения лучшего претендента рекомендуется придерживаться следующего порядка действий:

- Выбрать несколько самых надежных брокеров, ознакомившись с рейтингом на сайте Московской биржи. Данные публикуются ежемесячно. Позиция участников определяется количеством активных клиентов и операций.

- Из числа самых надежных брокеров следует выделить претендентов, которые предлагают клиентам наилучшие тарифы.

- Ознакомиться с дополнительными условиями и возможностями. Следует учитывать следующие особенности:

- возможность вывода дохода на банковский счет;

- наличие лимитов на пополнение баланса;

- скорость регистрации ИИС;

- быстрая связь клиента с брокером;

- удобный функционал «Личного кабинета».

Внимание! При выборе брокера следует принимать во внимание многие аспекты. Например, самостоятельное заключение сделок требует наличия быстрой связи с брокером и понятного функционала ЛК

Налоговые льготы ИИС

Поддержка государства в первую очередь выражается в том, что на ИИС распространяются определённые налоговые льготы, что выгодно отличает их от тех же брокерских счетов, например.

После открытия индивидуального инвестиционного счёта вы можете выбрать один из двух вариантов налогового послабления:

- Получить налоговый вычет в размере 13%. Этот вариант подходит для тех, кто получает хорошую официальную (белую) заработную плату на основном месте работы. По сути, этот вычет представляет собой возврат налогов (НДФЛ) уплаченных с заработной платы. Максимальный размер вычета, который вы можете получить за год, равен 13% от той суммы, которую вы внесёте на ИИС в течение этого года. Максимальная сумма вычета, которую можно получить в течение одного года составляет 52000 рублей, для этого необходимо внести сумму от 400000 рублей.

- Освободить от налогов всю прибыль, полученную в результате инвестирования средств на ИИС. Этот вариант подходит тем, у кого нет официального источника дохода, он позволяет не платить налог на полученную прибыль при закрытии ИИС (для сравнения, вся прибыль, полученная на брокерском счёте, подлежит обязательному налогообложению).

Пример расчета налогового вычета

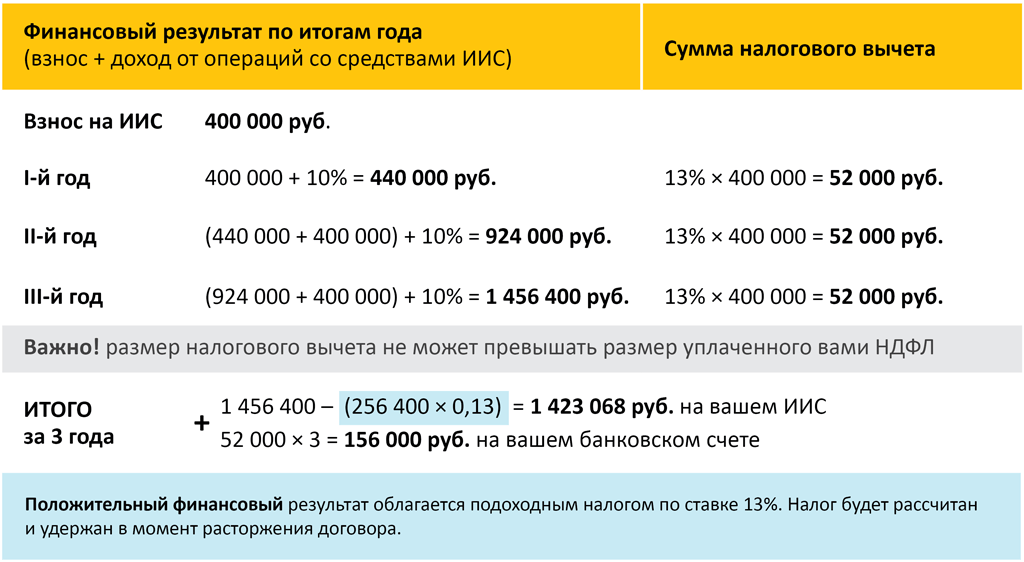

Предположим вы открыли ИИС типа А (первого типа) для получения налогового вычета от суммы вносимых на него средств. Предположим, что в первый год вы внесли 150000 рублей, во второй — 450000 и в третий — 300000 рублей.

Расчет вычета будет производится следующим образом:

- За первый год 13% от 150000 рублей: (150000/100)*13=19500 рублей;

- За второй год 13% от 400000 рублей**: (400000/100)*13=52000 рублей;

- За третий год 13% от 300000 рублей: (300000/100)*13=39000 рублей.

Итого за три года существования счёта: 19500+52000+39000=110500 рублей.

** Помним, что максимальная сумма для расчета вычета — 400 т.р., поэтому хотя и было внесено 450000, вычет рассчитывается только с 400000 из них.

Теперь рассмотрим пример расчёта налогового вычета для ИИС типа Б.

Предположим, что за время существования счёта вы приобретали через него акции, затратив при этом сумму в 1000000 рублей. Прошло три года и вы решили закрыть счёт. Для этого все находящиеся на нём активы нужно перевести в деньги (иными словами — продать акции).

За всё это время акции поднялись в цене и теперь их суммарная стоимость составляет уже 1450000 рублей. Кроме этого, вы получили с них дивиденды в размере 80000 рублей. Таким образом, полученная вами прибыль составит 530000 рублей (450000 от изменения цены акций и 80000 в виде дивидендов).

Здесь следует иметь ввиду, что от налога не освобождаются средства полученные в виде дивидендов. Иными словами, вам придётся уплатить 10400 рублей налога (13% от 80т.р.). Зато налог в размере 58500 рублей (13% от 450000) будет вам компенсирован.

P.S.: Расчёты произведены за три года, т.к. это минимальный срок в течение которого нельзя закрыть ИИС без потери налоговых вычетов. Если закроете раньше, то все полученные от государства деньги придётся вернуть обратно. А если продолжите пользоваться счётом и дальше (по прошествии первых трёх лет), то сможете получать ежегодный вычет уже без всяких условий.

Почему ETF — иностранный финансовый инструмент

Какие ценные бумаги российские, а какие — иностранные, можно определить по их международному идентификационному коду — ISIN. Если код начинается с префикса RU, ценная бумага считается российской, а если префикс другой, это иностранная бумага.

Например, ОФЗ 26210 имеет код RU000A0JTG59, а акции «Газпрома» — RU0007661625. Это российские финансовые инструменты.

Акции компании Polymetal — иностранный финансовый инструмент, их ISIN — JE00B6T5S470. Юридический адрес ведет на остров Джерси, при этом основная деятельность в России, а акции компании торгуются на Московской бирже.

У российских еврооблигаций RUS-28 код XS0088543193. Префикс XS используется для международных клиринговых систем, а облигации зарегистрированы в Люксембурге, хотя выпущены Министерством финансов РФ. Вот так все запутанно.

Теперь об ETF. На Московской бирже есть ETF от двух компаний, это FinEx и ITI Funds.

У фондов FinEx коды ISIN начинаются с префикса IE — Ирландия. Например, у фонда российских корпоративных еврооблигаций FXRU код IE00BD5FH213, у фонда российских акций FXRL — IE00BQ1Y6480.

Фонды ITI Funds зарегистрированы в Люксембурге, ISIN начинаются с LU. Например, у фонда российских акций RUSE код ISIN — LU1483649312.

ETF на Московской бирже — иностранные финансовые инструменты. Значит, некоторым госслужащим, сотрудникам ФСБ, некоторым военнослужащим и сотрудникам МВД нельзя вкладываться в такие бумаги. Большинству госслужащих в них инвестировать можно.

Еще на Московской бирже есть биржевые паевые инвестиционные фонды. Эти БПИФы созданы российскими управляющими компаниями и имеют коды ISIN, начинающиеся с RU: например, у фонда российских акций SBMX идентификационный код RU000A0ZZH92

Это российский финансовый инструмент, и можно обратить внимание на биржевые ПИФы, если хотите инвестировать через фонд, а ETF вам нельзя

Правда, один из фондов — AKNX — отслеживает индекс NASDAQ 100, в который входят бумаги иностранных технологических компаний. У этого БПИФа ISIN начинается с символов RU, но теоретически вложение в него могут воспринять как использование иностранных финансовых инструментов, просто косвенное. Поскольку это уже «серая зона», предлагаю быть осторожнее с этим фондом.

На что стоит обратить внимание при выборе?

Начинающим инвесторам бывает непросто сделать выбор в пользу какого-либо ИИС. Это происходит в силу отсутствия опыта работы с финансовыми инструментами

При выборе рекомендуется обращать внимание на следующие факторы:

- Планируемый срок инвестиций. Если средства будут вложены не в момент открытия счета, а спустя некоторое время, от услуг управляющей компании придется отказаться.

- Способ открытия счета. Например, оформление ИИС в «ВТБ 24» недоступно в режиме онлайн. Если в населенном пункте отсутствуют отделения данного банка, воспользоваться его услугами не удастся.

- Лимит вложений.

- Размер дохода от оборота средств.

- Ежемесячная плата.

- Уровень обслуживания, технической поддержки. В наибольшей степени это относится к новичкам. Следует отметить, что качество работы техподдержки БКС признано одним из самых высоких.

- Доступ к рынкам инвестиций. Каждая компания имеет собственное мнение на этот счет. Например, «Финам» не устанавливает ограничений, а «Промсвязьбанк» исключает возможность работы с валютными и срочными рынками для торговли ИИС.

- Условия работы с инвестиционными инструментами. Некоторые брокеры предлагают условия, которые подходят клиентам с небольшим бюджетом, а другие — вкладчикам, работающим с крупными суммами.

Внимание! При выборе компании для открытия ИИС рекомендуется учитывать не только ее позицию в рейтинге, но и отзывы клиентов

ИНВ — Инвестиционный налоговый вычет

Законодательством не определена четкая формулировка данного понятия. Известен только принцип действия.

Инвестиционный налоговый вычет уменьшает обязательства по уплате налога на прибыль. Механизм работает только по отношению к суммам, поступившим в бюджет РФ. Данная мера принята государством, чтобы у налогоплательщиков появился стимул выполнять свои обязательства перед бюджетом. Это также в некоторой степени благоприятствует борьбе с сокрытием прибыли.

Какие бывают типы вычетов?

Относительно счетов ИИС существует два типа вычетов:

- Возврат части уплаченного налога на прибыль.

- Возможность не платить обязательства с доходов, полученных в результате инвестиционной деятельности.

Второй вариант подходит инвесторам, которые получают прибыль от инвестиционной деятельности в крупном размере и не имеют других источников дохода.

Как получить налоговый вычет?

Компенсация НДФЛ не поступает ежегодно на счет налогоплательщика в автоматическом режиме. Для этого нужно подать заявку, выполнив следующие действия:

- Подготовить пакет документов: справка по форме 2-НДФЛ; справка об открытии ИИС; данные счета; декларация, составленная по форме 3-НДФЛ.

- Подать документы в налоговую службу. Это можно сделать, лично явившись в инспекцию, или с помощью сайта ФНС.

- Дождаться поступления денег. Иногда срок выплаты может затянуться до трех месяцев.

Рекомендации:

- Подавать документы лучше в начале года. В этом случае деньги можно получить быстрее.

- Следует учитывать, что право на получение компенсации действительно в течение трех лет.

- Нельзя получить налоговый вычет сразу за несколько лет. За каждый год нужно подготовить отдельный пакет документов.

- При заполнении документов не рекомендуется указывать даты. Лучше это сделать во время подачи бумаг. Даты должны совпадать с днем получения ФНС заявки.

- Налоговый вычет не исключает возможности получения других государственных компенсаций, например возврата части налога за покупку жилой площади.

Внимание! Процедура оформления заявки несложная и под силу даже новичку. Поэтому не рекомендуется пользоваться платными услугами по заполнению документов

Как происходит выбор типа ИИС?

При открытии ИИС ваш брокер может даже не спросить, каким типом счета вы хотите воспользоваться

На данном этапе это действительно не важно. Даже если спросят, то вы можете сказать, что угодно

Потом можно поменять решение.

Тип ИИС определяется в тот момент, когда вы впервые воспользуетесь вычетом. При типе «Б» вы можете воспользоваться вычетом только при закрытии, а при типе «А» — на следующий год.

Когда вы первый раз воспользовались вычетом, считается, что вы свой выбор сделали по поводу типа своего ИИС. Далее, до конца действия счета вы не можете его поменять.

Если вы закрыли один ИИС и хотите открыть новый, то у вас есть право выбрать другой тип.