Банки предоставляющие ссуду

Не каждый банк готов предоставить такой кредит. Обычно, такое предложение можно отыскать лишь у крупного кредитора.

| Банк | Условия кредитования |

|---|---|

| Сбербанк (Бизнес-недвижимость) | Можно взять кредит на сумму до 600 000 000 рублей, и выплачивать его не дольше 10 лет. Процентная ставка, вместе с этим будет около 14,5%. |

| ВТБ 24 (Бизнес-ипотека) | Минимальная сумма займа – 4 000 000 рублей, на срок до 10 лет. Ставка не выше 13,5%. |

| Возрождение (МСП-Инвестиции) | Максимальная сумма займа – 150 000 000 рублей, на 10 лет кредитования. Процентная ставка не более 15,5%. |

| Газпромбанк | Для каждого заемщика условия кредитования устанавливаются в индивидуальном порядке. |

| Банк Москвы (Коммерческая ипотека) | Можно взять в кредит не более 150 000 000 рублей, на срок до 7 лет. Ставка наряду с этим будет рассчитываться в индивидуальном порядке. |

Тонкости коммерческого кредитования

На данном этапе развития банковского дела в России коммерческое кредитование еще не достаточно развито. В нем существует много нюансов, которые порой затрудняют процесс.

Например, недвижимость не может быть предоставлена в качестве залога по кредиту, если на нее не оформлено право собственности заемщика. Кроме того, банку приходится определять ликвидность залоговых помещений, что затрудняется ввиду отсутствия четких критериев.

Лучше всего ситуация с оценкой обстоит с офисными и торговыми площадями. Банки рассматривают, насколько отдаленно они находятся от центра города, как расположены по отношению к стратегическим объектам и т.д. Гораздо труднее с определением ликвидности складов и производственных помещений.

Желая получить кредит в банке, позаботьтесь о ликвидности помещения. Банки с большим удовольствием предоставят большую сумму под стратегически важный объект, чем мелкий кредит под недвижимость, которая располагается в неудобном месте.

Отсутствие первого взноса или дополнительного залога увеличивает риск сокращения банком срока выплаты задолженности.

Учитывая все нюансы, руководители компаний должны тщательно подготовиться к визиту в банк и быть готовыми к глубокой проверке со стороны финансового учреждения, предоставлению залога или оформлению страховки. Соответствие всем условиям финансовой организации значительно увеличит шансы на успех.

Лучшие предложения по кредитам

| Банк | Лимит | Без %% | Ставка | Заявка |

|---|---|---|---|---|

Тинькофф Банк | до 2000000 руб. | до 36 мес. | от 12% | |

Ренессанс банк | до 700000 руб. | до 60 мес. | от 10,9% | |

Совкомбанк | до 30000000 руб. | до 120 мес. | от 11,9% | |

Райффайзенбанк | до 2000000 руб. | до 60 мес. | от 10,99% |

Все предложения по займам

Можно ли взять ипотеку на нежилое помещение для физических лиц?

Сейчас кредиторы предоставляют возможность такой ипотеки не только для юридических, но и для физических лиц.

Это связано с разработкой программ, в целях поддержки малого бизнеса.

Некоторые банки даже позволяют индивидуальным предпринимателям оформить в залог не только ипотечное помещение, но и любую другую недвижимость, которая находится в их собственности.

На гараж

Физические лица и индивидуальные предприниматели могут оформить ипотеку на гараж. Некоторые банки (к примеру, Сбербанк) выдают целевые кредиты именно на покупку или постройку гаражей.

Разумеется, такая ипотека есть не во всех банках, однако в таком случае, Вы можете оформить обычный потребительский кредит.

Обратите внимание! Гаражи не являются объектами недвижимости сами по себе. Они связаны с земельным участком, на котором расположены

Помимо того, гараж должен, как минимум, иметь фундамент, чтобы считаться объектом недвижимости.

Также, согласно закону, можно взять в ипотеку даже обычное машинное место. Сбербанк уже практикует выдачу таких кредитов.

Условия этой ипотеки таковы:

- Минимальная сумма кредита – 45 000 рублей;

- ПВ – 15% от стоимости недвижимости;

- Комиссия за использование средств ипотеки – 10%;

- Максимальный срок кредита составляет 30 лет.

С земельным участком

Согласно 69 статье 103 ФЗ, земельный участок становится залоговым имуществом, если на нем расположен приобретаемый в ипотеку дом.

Но есть и случаи, в которых можно взять ипотеку, и не отдавать в залог земельный участок:

- Если это муниципальная или федеральная собственность;

- Если площадь участка меньше, чем установленная в регионе;

- Недвижимость находится на праве постоянного пользования.

Подробнее ознакомиться с ипотекой на земельный участок можно в этой статье.

Недвижимость коммерческого назначения

Физическим лицам труднее купить недвижимость коммерческого назначения, чем юридическим.

Дело в том, что юридические лица в принципе оформляют кредиты по повышенной ставке, а если позволить оформить такую ипотеку физическому лицу, то банк потеряет свои деньги.

Такие кредиты чаще выдаются:

- Для ИП;

- Владельцам ферм;

- Собственникам малого бизнеса;

- Руководителям компаний.

Таким образом, в таком случае, банк тщательно проанализирует деятельность компании, которая берет ипотеку. То есть, физическое лицо (к примеру, руководитель ООО) должен предоставить не только стандартный пакет документов, но и бумаги компании.

Чаще, такие кредиты сопровождаются ужесточенными для заемщика условиями.

Рекомендуем к просмотру:

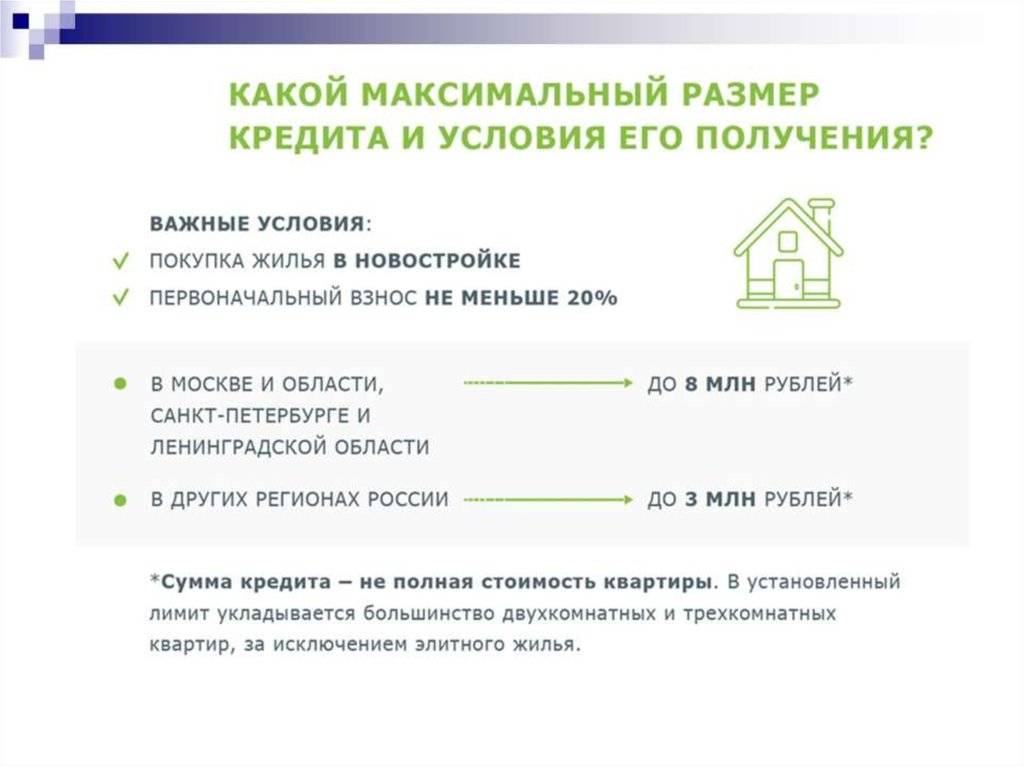

В большинстве своем:

- Процентная ставка по ипотеке может быть от 11,5% до 20% годовых;

- Сумма кредита от 150 000 до 200 000 000 рублей;

- Первый взнос по ипотеке не менее 20%

- Срок кредита – от 5 до 15 лет;

- Здание, в котором расположено помещение, должно быть капитальным;

- Не должно быть никаких обременений на право собственности.

Порядок оформления ипотеки

Для оформления кредита на приобретения недвижимости заявитель обязан пройти несколько этапов, без которых процедура займа невозможна. В указанные этапы входит сбор документов для подписания договора.

Как оформить по шагам

- Выбор типа ипотеки.

Определить тип заемщика (физическое лицо, юридическое лицо, либо собственник малого бизнеса). Принять решение о выборе займа, опираясь на ключевые параметры (период, процентные ставки, сумма обязательств, оформление кредита с залогом или без).

- Сбор документов

Для ускорения процесса оформления ипотеки необходимо на начальном этапе собрать финансово-экономические, учредительные и регистрационные документы.

- Подбор жилья

Заемщик определяет для себя наиболее подходящую недвижимость по географическим и экономическим факторам.

- Подача заявки

Заявку на оформление кредита можно подать в любом отделении Сбербанка. Карту отделений заемщик может найти на сайте банка. Там же желающие могут подать заявку на оформление кредита, не являясь клиентами Сбербанка.

- Рассмотрение заявки производится в течение 5 дней с момента подача как на сайте, так и в самом отделении банка.

Оформление ипотеки

Сотрудники банковской организации определяют для заемщика наиболее удобные, подходящие и выгодные условия для выдачи кредита.

- Подтверждение

Регистрация

Для выбора подходящего кредита и соотношения заёмных условий, таких как ставка по обязательствам, их сумма и период использования) заёмщик может воспользоваться кредитным калькулятором. Лучше всего проверить несколько комбинаций, чтоб найти самую выгодную. Заёмные требования сильно варьируются и находятся в прямой зависимости от объема первоначального взноса, доходности и периода возврата суммы по обязательству.

Существуют ключевые позиции, которые меняют состав пакета документов. Банк не запрашивает справку о платежеспособности в случае, если заемщик погасит больше, чем 50% от объема обязательств.

Пакет документов

| № п/п | Документ | Кем предоставляется |

| 1 | Анкета | при любой ОПФ Заемщика |

| Правоустанавливающие документы | ||

| 2 | Устав, изменения в устав, учредительный договор | все участники сделки (юр.лица) |

| 3 | Свидетельство ОГРН | все участники сделки (юр.лица и ИП) |

| 4 | Свидетельство ИНН | все участники сделки (юр.лица и ИП) |

| 5 | Лицензия | все участники сделки (юр.лица и ИП) |

| 6 | Копия паспорта | все участники сделки (физические лица, указанные в Анкете) |

| Финансовые документы | ||

| 7 | Налоговая декларация за последние 4 налоговых периода (квартал) | участники сделки (ИП и юр.лица на ЕНВД ) |

| 8 | Налоговая декларация за последние 4 отчетных периода | участники сделки (ИП и юр.лица на УСН) |

| 9 | Налоговая декларация за последние 3 налоговых периода | участники сделки (ИП и юр.лица на ЕСХН) |

| 10 | книга учета доходов и расходов и/или кассовая книга и/или документы, заменяющие их, за 12 последних месяцев | участники сделки (ИП + юр.лица , ненаходящиеся на общей системе налогообложения) |

| 11 | Бухгалтерская (финансовая) отчетность за последние 4 отчетных периода (квартала) (годовая отчетность предоставляется с подтверждение налогового органа о ее принятии) | все участники сделки (все юр.лица) |

| 12 | Справка об имущественном положении и текущих обязательствах по форме банка (файл spravka_1) | участники сделки (ИП + юр.лица , не находящиеся на общей системе налогообложения) |

| 13 | Справка о полученных доходах и произведенных расходах (файл spravka_2) | участники сделки (все ИП + юр.лица на ЕСХН) |

| 14 | Справки из сторонних банков об остатках задолженности на ссудных счетах и качестве кредитной истории | все участники сделки (юр.лица и ИП). Справки действительны 30 календарных дней |

| 15 | Справки из сторонних банков о суммарных ежемесячных оборотах по расчетным и текущим валютным счетам за последние 12 месяцев, либо за весь срок функционирования бизнеса в случае, если он не превышает 12 месяцев — по ИП и юр.лицам — участникам сделки | все участники сделки (юр.лица и ИП). Справки действительны 30 календарных дней |

| Общие документы | ||

| 16 | Копии договоров аренды/ свидетельства о праве собственности на помещения, используемые в бизнесе | все участники сделки (юр.лица и ИП) |

| 17 | Копии действующих кредитных договоров, договоров лизинга, договоров займов со всеми изменениями и приложениями | все участники сделки (юр.лица и ИП) |

| 18 | Копии договоров с основными покупателями/заказчиками и поставщиками/подрядчиками | все участники сделки (юр.лица и ИП) |

Коммерческая ипотека

Наличие собственной недвижимости гарантирует стабильность положения, независимость от капризов арендатора и экономию на арендной плате. Банки предлагают ряд ипотечных программ для физических лиц, индивидуальных предпринимателей и владельцев компаний. Допускается покупка недвижимости как в новостройке, так и на вторичном рынке. Банковские предложения предусматривают первоначальный взнос в размере 20–30% от общей стоимости объекта. Недвижимость становится залогом до момента, пока кредит не будет полностью погашен.

Несмотря на ряд сложностей, с которыми придется столкнуться во время оформления ипотеки, есть преимущества в пользу такого решения:

- приобретение в собственность помещения дает возможность перепланировки под нужды бизнеса;

- экономия средств на аренде;

- по необходимости ликвидный объект можно в любой момент сдать в аренду или продать с наценкой;

- капитал не требуется изымать из оборота – нужна лишь малая часть в качестве первоначального взноса.

Универсальный коммерческий заем банка Открытие

Финансовое учреждение разработало интересный проект для предпринимателей. В рамках предложения можно получить деньги для развития и расширения бизнеса. Банк Открытие не устанавливает ограничений по сумме – размер займа будет зависеть от пожеланий и финансовых возможностей заемщика. Среди преимуществ кредитования в Открытии можно выделить:

- низкую процентную ставку. Размер годовой составляет от 6,9% (при сумме кредита более 50 млн. руб.) и от 7,9% в остальных случаях;

- возможность получить отсрочку в погашении «тела» долга на срок до 6 месяцев;

- удобную форму выдачи. Допускается получить сразу всю сумму займа или оформить невозобновляемую кредитную линию;

- комфортные сроки кредитования. Можно «растянуть» ссуду максимум на 15 лет;

- возможность не предоставлять залог, если срок кредита менее 12 месяцев.

Максимальные сроки кредита будут зависеть от целей, на которые берутся деньги. Так, если средства необходимы для пополнения оборотов или рефинансирования, период кредитования можно растянуть только до трех лет. Подать заявку на предпринимательский кредит можно непосредственно на сайте банка Открытие. В форме следует указать нужную сумму займа, срок, персональную информацию (ФИО, телефон, адрес электронной почты заявителя), а также сведения об организации. Там же можно выбрать офис, более удобный для дальнейшего обслуживания.

Отличия коммерческой ипотеки от жилищной

Кредитование на приобретение коммерческой недвижимости имеет существенные отличия от ипотечных программ для покупки жилья:

• Сумма займа начинается с отметки в 1 миллион рублей. Есть банки, которые ограничивают максимальные выплаты 100 миллионами. Это огромные суммы и, пожалуй, главное по значимости для предпринимателей отличие. Большие деньги позволяют приобрести недвижимость, доход от использования которой в ближайшей перспективе позволит покрыть кредитные обязательства перед банком.

• По условию договора предпринимателю предоставляется отсрочка первого платежа длительностью 6 месяцев. Чтобы бизнес начал приносить деньги нужно время. Банкиры отлично это понимают и идут навстречу предпринимателям.

• Максимальный срок кредитования коммерческой недвижимости в 2 раза меньше предусмотренного для покупки жилья.

Если дела пошли не очень хорошо и ожидаемой прибыли не получено, придется искать деньги для погашения долга. Самый быстрый способ уговорить потенциальных инвесторов вложить деньги – сделать предложение об обеспечении собственного долга выгодным для них самих, например, пообещать акции предприятия.

Кредитование бизнеса

Получить кредит для покупки недвижимости для организации всегда было и будет сложнее, чем частному лицу по вполне объяснимым причинам, а именно:

- большее число параметров, влияющих на платежеспособность предпринимателя, требующих анализа, а значит необходимы исходные отчетные документы;

- большее число рисков, которым подвержен бизнес-проект по сравнению с отдельным субъектом;

- более высокая стоимость объектов коммерческой недвижимости по сравнению с жилой, что подразумевает большие размеры платежей;

- более сложная структура определения стоимости объектов нежилой недвижимости и менее отработанная процедура.

Тем не менее, добросовестным предпринимателям, способным подтвердить свою платежеспособность и исповедующих идеологию «прозрачного» бизнеса, банки готовы предоставить свои кредитные программы, в том числе для:

- ИП и малого бизнеса, если покупается готовая недвижимость;

- корпоративных клиентов, желающих построить собственные коммерческие объекты.

Кто может взять?

Требования к заемщикам

Заемщиками по закону могут быть физические лица (чаще всего, это лица, занимающие управляющие должности или топ-менеджеры предприятий), индивидуальные предприниматели и юридические лица.

Есть как общие, так и индивидуальные условия. К общим относятся:

- положительная кредитная история;

- стабильный высокий доход в течение продолжительного времени;

- его прозрачное отображение в официальных источниках (гос.реестрах).

Не так часто физические лица покупают нежилое помещение и берут коммерческую ипотеку. К ним банк предъявляет особые требования.

Наиболее подходящим кандидатом будет гражданин, чьи доходы выше среднего. Условия для граждан:

- достижение совершеннолетнего возраста (однако для клиентов банка ВТБ минимальный возраст – 21 год);

- лицо не должно быть старше 65 лет (исключение: ВТБ — 60 лет, Сбербанк — 75 лет);

- наличие гражданства РФ.

По общему правилу, банки куда охотнее предоставляют кредит или ипотеку гражданам, имеющим постоянную работу, чем предпринимателям. Кроме общих условий и возрастных требований, предъявляемых к физ.лицам, особые условия выдвигаются к ИП, желающим оформить кредит:

- деятельность осуществляется более одного года;

- используется общая система налогообложения;

- упрощенная система налогообложения допустима, но при этом расчет налога должен учитывать максимальную прибыль;

- предоставление крупной суммы первичного взноса.

Для юридических лиц банки также выделяют индивидуальные критерии:

- организация зарегистрирована в РФ;

- ее деятельность осуществляется более полугода (для сезонных организаций – более года);

- ограничения по годовому доходу каждый банк предъявляет индивидуальные (Сбербанк – от 60 до 400 млн.руб.).

Требования к объекту

Объектами коммерческой недвижимости признают здания, сооружения и земельные участки, целевым назначением которых является извлечение прибыли в пользу их владельцев. Они могут быть выражены в форме:

- зданий под офисы;

- торговых центров;

- гостиничных комплексов;

- предприятий общественного питания;

- частных медицинских организаций;

- прочих недвижимых объектов, целью создания которых является получение прибыли.

Как и в случае с условиями к заемщикам, индивидуальные требования к недвижимости у банков могут несколько, хотя и незначительно, различаться. Стандартные же критерии едины:

- строение должно быть капитальным;

- оно не находится в аварийном состоянии и не подлежит сносу;

- имеется подключение к сети ИТО;

- здание или участок не имеет обременений и ограничений;

- все технические документы соответствуют планировке здания и заверены архитектурными и градостроительными органами;

- участок или здание находятся в том же регионе, что и банк.

Кроме того, банк может установить ограничение на покупаемую площадь. Как правило, помещение должно быть не более 150 м2.

Условия

Прежде чем оставлять заявку на получение ипотечного продукта необходимо внимательно изучить условия по продукту «Бизнес недвижимость».

Условия кредитования:

Целевое назначение | В рамках специальной программы можно приобрести только нежилую недвижимость. |

Процентная ставка | Минимальная ставка по договору составляет 11,8% годовых. Указанную ставку можно получить при условии, что договор будет оформлен на 60 месяцев, и сумма по договору не будет превышать 15 миллионов рублей. Если заемщик оформляет кредит на максимальный срок, то процентная ставка устанавливается в индивидуальном порядке. |

Срок | Ипотека оформляется на срок от 1 до 120 месяцев. |

Валюта | Сберегательный банк готов выдать ипотечный продукт только в рублях. |

Первоначальный взнос | Для предпринимателей, чья деятельность связана с сельским хозяйством размер первоначального взноса составляет от 20% от стоимости недвижимости. Все остальные заемщики смогут оформить ипотеку, при внесении первоначального взноса в размере 25%. Стоит отметить, что Сберегательный Банк предлагает оформить коммерческую ипотеку без первоначального взноса, если заемщик сможет предоставить дополнительное залоговое обеспечение. |

Отсрочка платежа | Специальной категории граждан банк может пойти навстречу и предоставить отсрочку платежа на срок до 12 месяцев. Для получения отсрочки потребуется написать заявление утвержденной формы и отдать кредитному специалисту на рассмотрение. |

Залог | Приобретаемая недвижимость будет служить залоговым обеспечением до тех пор, пока вся задолженность не будет погашена в полном объеме. При необходимости каждый заемщик может предоставить Сбербанку дополнительное ликвидное залоговое обеспечение: квартиру, транспортное средство или ценные бумаги. |

Комиссия за досрочное погашение | Банк не взимает дополнительную плату за досрочное погашение задолженности. |

Страхование | Каждый заемщик в обязательном порядке должен застраховать приобретаемое имущество. Также банк предлагает оформить дополнительный договор страхования жизни и здоровья заемщика, благодаря которому будет снижена ставка по ипотечному договору. |

Неустойка | Согласно условиям кредитного договора каждый заемщик должен своевременно вносить оплату по ипотеке. Если заемщик нарушит сроки оплаты, будет начислена неустойка в размере 0,1% от суммы просроченного платежа, за каждый день неоплаты. |

Как только все условия будут внимательно изучены, стоит обратить отдельное внимание на требования к заемщикам

Что такое коммерческая ипотека от Сбербанка

Ипотека на коммерческую недвижимость представляет собой банковское предложение для бизнеса, которое позволяет юридическим лицам обзавестись собственным помещением для расширения сферы своей деятельности. Такие объекты часто используются в качестве складских помещений, производственных предприятий или же офисов для предложения товаров и услуг. Средства, полученные в рамках ипотеки на покупку помещения коммерческого назначения, имеется возможность направить на следующие цели:

- Приобретение жилого объекта;

- Приобретение нежилого помещения.

Бизнес ипотека от Сбербанка обладает обширным направлением. Средства, полученные от банка, клиенты имеют возможность направить на приобретение готовых торговых объектов для расширения своей деятельности. Кроме того предприниматели могут направить сумму займа на покупку жилого объекта для переоборудования его в нежилое помещение. И каким бы видом деятельности не занималось юридическое лицо, данный вид ипотеки станет для него отличным решением для того чтобы без траты времени на накопление средств на единовременную выплату их продавцу для оформления сделки купли-продажи.

У данного типа ипотеки имеются и другие достоинства, в числе которых:

- Средства Сбербанком предоставляются не только под залог приобретаемой недвижимости, но и также под залог имеющегося у бизнесмена имущества;

- Сроки по ипотеке увеличены до 120 месяцев;

- Учет направления деятельности клиента производится на стадии принятия решения о предоставлении кредита;

- Наличие возможности приобретения в ипотеку строящегося объекта. Но при этом он должен принадлежать только застройщику, аккредитованному Сбербанком;

- Нет комиссий за досрочное погашение задолженности.

Пакет документов

Заемщикам Сбербанка требуется собрать пакет документов. В первую очередь документация должна отличаться от ИП и малого бизнеса. Бумаги оформляются в течение 7 рабочих дней. Главным условием является успешное ведение предпринимательского бизнеса. Если при ведении бухгалтерского и налогового учета не наблюдается лишних проблем, тогда заемщику свободно выдается кредит. Для оформления ипотеки необходимо явиться в банковское учреждение с:

- заявлением об оформлении кредита,

- анкетой, где указано что заемщик не является юридическим лицом,

- документацией, где указана деятельность заемщика и его финансовая история,

- бумагой, где указана кредитная история заемщика,

- справкой о доходах,

- копией действующей на момент оформления ипотеки,

- правоустанавливающими документами.

Как выбрать нужный банк для получения ипотеки на коммерческую недвижимость?

Ипотека доступна как юридическим, так и физическим лицам. Для ознакомления с условиями кредита нужно прийти в расположенное поблизости отделение выбранного банка. При очном общении с работниками финансового учреждения откроются интересные подробности кредитного договора.

Официально опубликованная программа кредитования написана без учета индивидуальных особенностей клиента. Поэтому нужно использовать полученное для разговора время с пользой и задавать вопросы. Они помогут решить стоит ли воспользоваться услугами этого банка или продолжить поиск.

Всю нужную информацию можно найти на официальном сайте кредитной организации. Здесь же, при помощи формы обратной связи, задать интересующие вопросы, уточнить, что осталось непонятным. Однако виртуальная среда не заменит полностью живого общения в офисе.

Например, ВТБ24 предлагает постоянным клиентам ипотечные тарифы, информация о которых на сайте отсутствует. При рассмотрении заявки и формировании условий кредитования учитываются все моменты взаимодействия заемщика с банком: продолжительность сотрудничества, объем проводимых финансовых операций и др.

Программа ипотечного кредитования Сбербанка заслуживает внимательного к себе отношения. В портфеле главного банка страны есть весьма выгодные предложения. Впрочем, любая кредитная организация с хорошей репутацией заинтересована в долгосрочном сотрудничестве и может предложить заманчивые условия для ипотеки.