Индексация дохода пенсионеров с 2019 года

Помимо увеличения цены индивидуальных накоплений, доход пенсионера растет при проведении ежегодных мер по индексации. Уровень доплаты превышает показатель инфляции, что позволяет предотвратить обесценивание преференции во времени (сохранить реальную покупательную способность).

Для работающих указанная процедура не предусмотрена. В отношении указанной категории работников индексация была заморожена. Однако право на пересчет никто не отменял. Действие будет совершено с учетом предыдущих периодов после увольнения сотрудника или закрытия им ИП.

Согласно стратегии, выработанной Правительством Российской Федерации, размер пособия будет увеличиваться каждые 12 месяцев на сумму, немного превышающую 1 тыс. рублей. Так, если посчитать итоговый рост преференций по завершении переходного периода, то можно прийти к выводу, что он составит не менее 35% (7% ежегодно).

По завершении переходного этапа доплаты будут производиться два раза в год. Первый раз – в феврале. Данная процедура будет нивелировать инфляционные процессы. Второй – в апреле, если в ПФР останется экономия средств.

Что такое индивидуальный пенсионный коэффициент

Чтобы дать точное определение ИПК, необходимо предварительно уяснить некоторые особенности пенсионной системы РФ в части формирования соответствующих прав граждан.

Итак, каждый работающий гражданин в обязательном порядке зарегистрирован в системе персонифицированного учета ОПС, имея специальный страховой номер лицевого счета.

Ранее основным подтверждением участия гражданина в программе обязательного пенсионного страхования служила зеленая карточка СНИЛС, которую был обязан иметь каждый гражданин России (без нее, например, нельзя было устроиться на работу). С 01 апреля обязательная выдача пластиковых свидетельств прекращена, что, впрочем, не отменяет факта регистрации гражданина системе ОПС, которая происходит автоматически.

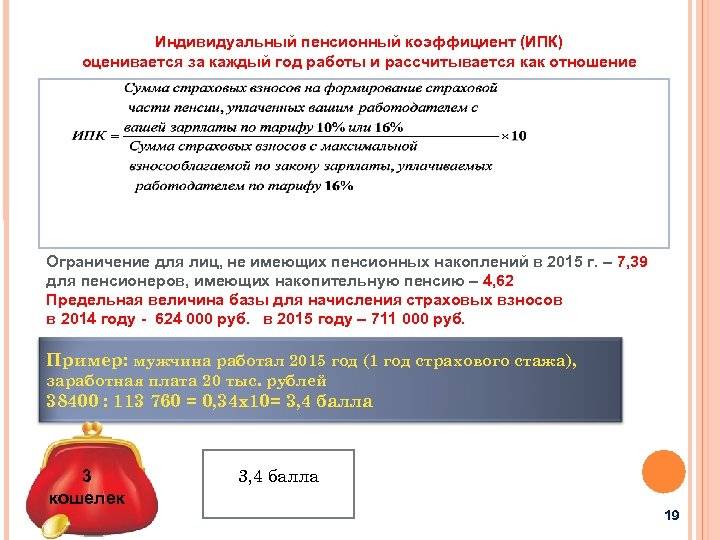

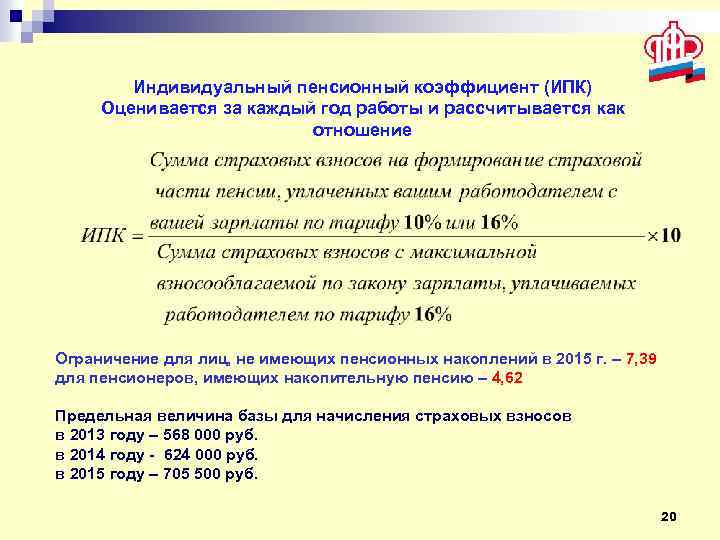

Во время осуществления непосредственной трудовой деятельности за работника вносятся определенные денежные средства – страховые взносы. Они непосредственно связаны с размером заработной платы, которая установлена трудовым договором, поскольку рассчитываются в процентном отношении к ней. Все поступающие денежные средства на индивидуальный счет гражданина в ПФР преобразовываются в пенсионные баллы, имеющие определенную стоимость. Собственно, подсчитанное по особым методикам их количество и является ИПК.

Конвертация объема пенсионных прав в баллы произошла после большой реформы 2015 года, основным результатом которой стало введение страховой пенсии как преимущественного метода материального обеспечения, при этом понятие «трудовая пенсия» исчезло из официального оборота, равно как предыдущие методы ее подсчета.

Баллы формируются только за счет перечислений работодателей с «белой» зарплаты. Работая неофициально и получая заработок «в конверте», гражданин не может рассчитывать на достойную сумму пенсионного обеспечения в пожилом возрасте.

Кроме страховых взносов, на размер ИПК влияют некоторые особые периоды, в течение которых работник непосредственно не исполняет трудовой функции, однако его страховой стаж не прерывается.

К ним следует отнести:

- нахождение в отпуске по уходу за ребенком (только до 1,5 лет);

- время осуществления ухода за гражданами, утратившими трудоспособность (инвалидами);

- срочная военная служба;

- нахождение в местах, где не имеется возможности трудоустроиться (для супругов военнослужащих).

Все вместе эти периоды также могут учитываться в совокупности.

Как формируется пенсия застрахованного лица

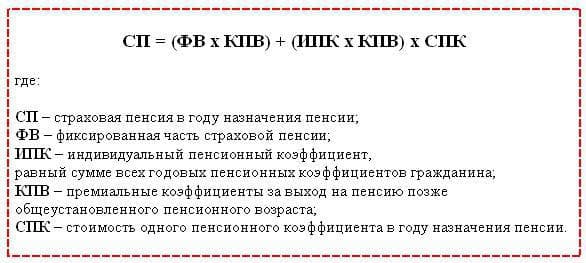

Размер пенсионных выплат строго индивидуален. С 2020 г. для расчета довольствия применяется специальная формула:

СП = ИПК × СИПК × К1 + ФБ × К2,

где:

- СП – размер довольствия для пенсионера;

- ИПК – количество индивидуальных баллов, которые были начислены гражданину за весь период официальной трудовой деятельности;

- СИПК – стоимость индивидуального пенсионного коэффициента (на 2019 г. – 81,49 рублей);

- ФВ – фиксированная (базовая) выплата (на 2020 – 4982,90 рублей);

- К1, К2 – премиальные коэффициенты, размер которых зависит от возраста выхода на пенсию (позднее законодательно установленных рамок).

Для большего понимания можно привести небольшой пример. Так, человек, вышедший на пенсию в апреле 2020 г., имеет индивидуальный ПК, равный 110. Размер его довольствия составит 13 946 рублей 80 копеек (110 × 81,49 р. + 4982,90 р. = 13 946,80 р.). При условии, что гражданин вышел на заслуженный отдых позже положенного срока на пять лет, будет дополнительно применяться повышающий коэффициент К1=1,45 и К2=1,36. Итоговая сумма ежемесячной выплаты будет равна 19 774 рублям 40 копейкам (110 × 81,49 р. × 1,45 + 4982,90 р. × 1,36 = 19 774,40 р.).

- Социальная пенсия по старости в 2020 году: размер и порядок назначения

- Какие доплаты положены пенсионерам в 2020 году: надбавки к пенсии

- Льготная пенсия по вредности в 2020 году: список профессий и стаж

Условия получения

Назначение и выплата СП происходит при соблюдении определенных условий. Согласно информации, приведенной на официальном сайте ПФР, ими являются:

- Возраст. Законодательством установлено, что претендовать на страховую пенсию вправе граждане мужского пола, достигшие 60 лет, и женщины старше 55. Существуют определенные профессии, представители которых имеют право досрочного выхода на заслуженный отдых (например, шахтеры). Лица, занимающие государственные должности, выходят на пенсию позже законодательно установленных возрастных границ (с 2020 – плюс шесть месяцев ежегодно, пока предельный возраст не достигнет отметки 65 лет для мужчин и 60 для женщин).

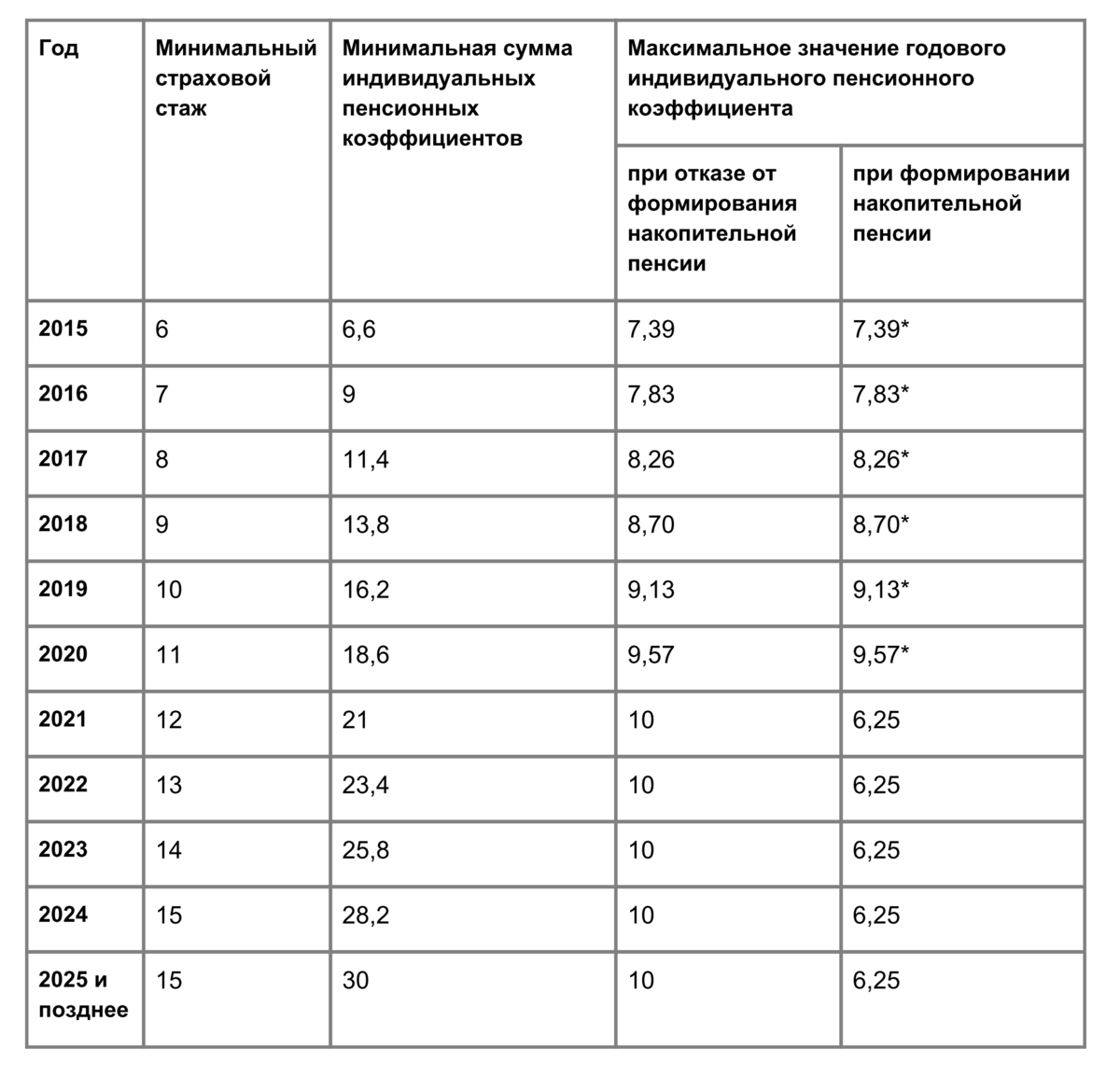

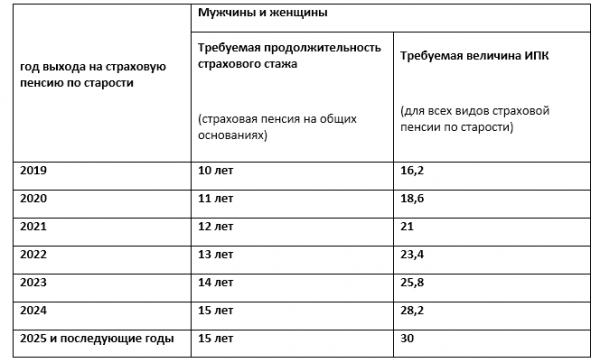

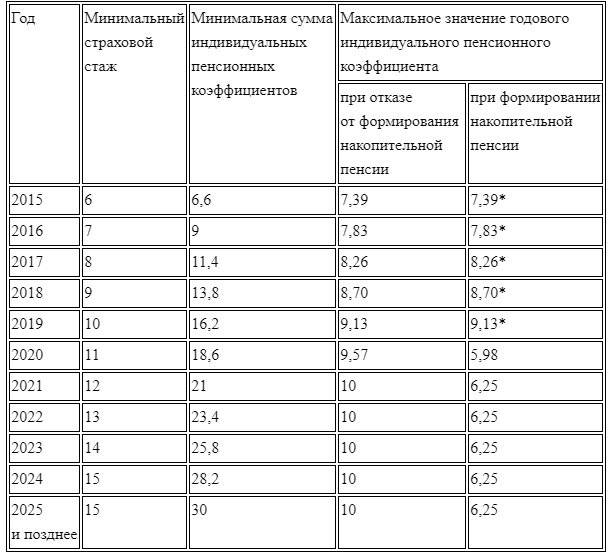

- Страховой стаж. До 2024 г. этот показатель увеличивается, пока в результате не достигнет 15 лет:

| Дата | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

| Стаж, лет | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

Минимальное количество индивидуального ПК. Данный показатель тоже индексируется ежегодно, пока к 2025 г. не достигнет 30:

| Дата | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

| Количество баллов | 13,8 | 16,2 | 18,6 | 21 | 23,4 | 25,8 | 28,2 | 30 |

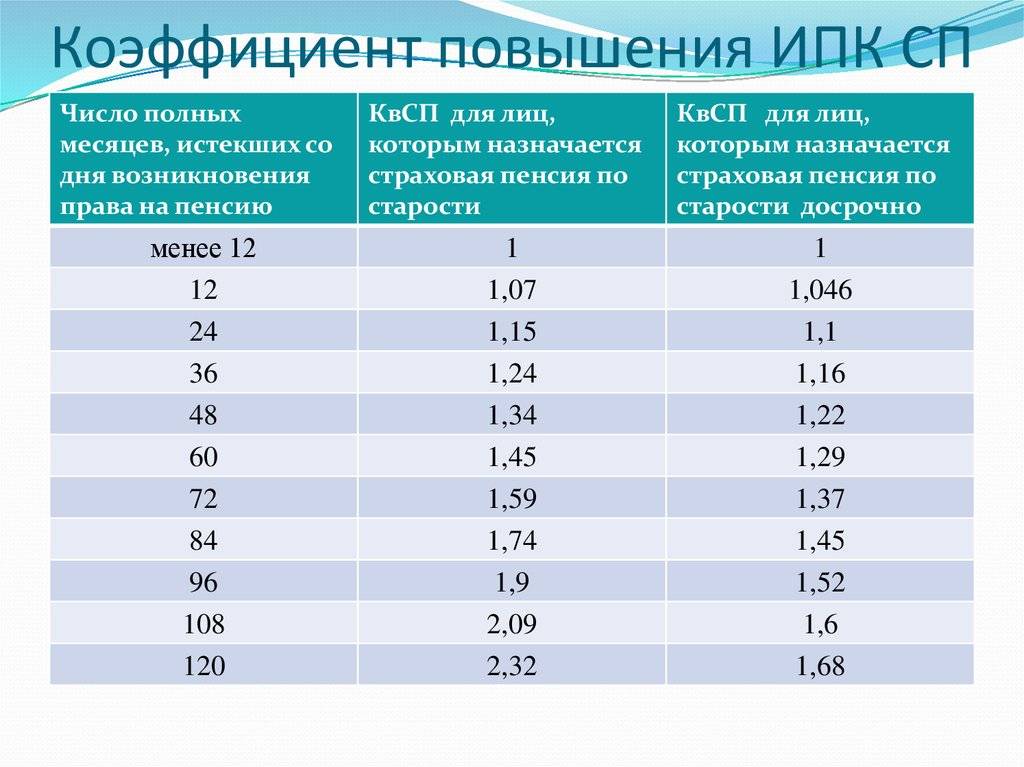

Повышающие коэффициенты для ИПК. Размеры их зависят от количества месяцев, проработанных после законодательно установленного возраста для выхода на заслуженный отдых:

| Период позднего выхода на пенсию, число месяцев | Общее значение для индивидуального ПК |

| 12–24 | 1,07 |

| 24–36 | 1,15 |

| 36–48 | 1,24 |

| 48–60 | 1,34 |

| 60–72 | 1,45 |

| 72–84 | 1,59 |

| 84–96 | 1,74 |

| 96–108 | 1,90 |

| 108–120 | 2,09 |

| 120 и более | 2,32 |

Если гражданин вправе выйти на отдых ранее законодательно установленного срока, к положенным начислениям применяются другие коэффициенты:

| Период позднего выхода на пенсию, число месяцев | Значение для индивидуального ПК при досрочном назначении довольствия |

| 12–24 | 1,046 |

| 24–36 | 1,10 |

| 36–48 | 1,16 |

| 48–60 | 1,22 |

| 60–72 | 1,29 |

| 72–84 | 1,37 |

| 84–96 | 1,45 |

| 96–108 | 1,52 |

| 108–120 | 1,60 |

| 120 и более | 1,68 |

Повышающие коэффициенты для фиксированной выплаты:

| Период позднего обращения за начислением СП, число месяцев | Стандартное значение для фиксированной выплаты |

| 12–24 | 1,056 |

| 24–36 | 1,12 |

| 36–48 | 1,19 |

| 48–60 | 1,27 |

| 60–72 | 1,36 |

| 72–84 | 1,46 |

| 84–96 | 1,58 |

| 96–108 | 1,73 |

| 108–120 | 1,90 |

| 120 и более | 2,11 |

Если гражданин вправе выйти на отдых ранее законодательного установленного срока, к довольствию применяются следующие коэффициенты:

| Период позднего обращения за начислением СП, число месяцев | Стандартное значение для фиксированной выплаты при досрочном назначении СП |

| 12–24 | 1,036 |

| 24–36 | 1,07 |

| 36–48 | 1,12 |

| 48–60 | 1,16 |

| 60–72 | 1,21 |

| 72–84 | 1,26 |

| 84–96 | 1,32 |

| 96–108 | 1,38 |

| 108–120 | 1,45 |

| 120 и более | 1,53 |

Нормативно-правовая база

Российское пенсионное законодательство не является совершенным, поэтому постоянно претерпевает определенные изменения. Суть их – обеспечить достойное существование гражданина, который вышел на заслуженный отдых. До проведенной в 2015 году пенсионной реформы в РФ основным законодательным актом, который регулировал выплаты, был закон № 173-ФЗ (17.12.2001).

После 2015 года понятие «трудовая пенсия» фактически прекратило свое существование. Вместо этого выделяют два вида пенсий работающим гражданам:

- страховая (регулируется законом №400-ФЗ, принятым 28.12.2013);

- накопительная (вопросы освещены в законе №424-ФЗ от 28.12.2013).

Как определяется и от чего зависит? Его вычисление

С первого дня на счету трудящегося копятся и формируются страховые показатели

Во внимание принимаются все сведения – до и после официальной реформы, что была проведена в 2015 году. Одновременно с двумя временными периодами, будет приниматься во внимание время, в которое трудящийся по разным объективным причинам не имел возможности работать

Это могут быть такие периоды, как:

- Служение в военных силах.

- Декрет по уходу за ребенком.

- Уход за недееспособными родственниками по инвалидности.

Для проведения вычислительного процесса потребуется взять сведения, что были накоплены до реформы и прибавить к ним собранные после 2015 г бонусы. В этот период пользователи должны использовать специальную формулу для выявления такого фактора, как индивидуальный ПК в 2022 году. Подобная вычислительная формула выглядит так – СВ : НСВ х 10. Для получения результата можно также использовать специальный калькулятор, система отлично знает, что на что умножать.

СВ – это общие внесения, что были перечислены за определенный отчетный год. НСВ – это максимальная величина, в процессе работы с которой были выплачены взносы, указанные в справке из пенсионного фонда.

Параметр меняется в прямой зависимости от того, каким образом и когда регулируется база по ФЗ, откуда производится перечисление. Сейчас она равна примерно 1 021 000 руб.

Проект закона о личном пенсионном капитале

Пенсионная компания, действующая в данное время, дает право работодателям отчислять в Пенсионный фонд (ПФР) деньги за работников. Основные принципы определения размеров пенсий нового регламента, их накоплений сводится к тому, что россияне будут сами осознанно воздействовать на свой будущий достаток. Работники смогут самостоятельно определять проекты, в которые можно выгоднее и надежнее инвестировать.

Способ ИПК приближает нашу пенсионную структуру к порядку в европейских государствах. Опыт Германии показывает пример работы распределительно-балльного механизма. Россия создает аналогичный порядок. Негосударственные пенсионные фонды реализуют накопительную функцию. Услугами чаще пользуются обеспеченные граждане. Но нет принуждения, выбор делается добровольно, на основании личного заявления.

В проекте закона предусмотрено страхование ИПК. Но не страхуется доход, накопленный за промежуток времени под управлением НПФ. Гражданам не гарантируется защита от убытков НПФ. Потери из-за управленческих действий снижают пенсионные накопления.

Выбор способов выплаты накопленной пенсии

Будущие пенсионеры могут самостоятельно избирать вариант выплаты накопившейся пенсии с учетом того момента, что страховую часть государство увеличивает на основании ежегодного декларирования.

Это дает гражданам следующие преимущества:

- отсрочка начала получения пенсии (в это время будет увеличиваться ИПК и сумма дальнейших выплат из накопительной части пенсии);

- варианты выплат размера пенсии по баллам зависят от величины накопленной пенсии, чем больше ИПК, соответственно, больше вариантов;

- снижается нагрузка на государственный Пенсионный фонд и бюджет в принципе;

- работники мотивируются на более длительный трудовой стаж;

- стоимость каждого балла варьируется от экономического положения в стране.

Нововведение заключается в правовом основании распорядиться ИПК еще до вступления в пенсионный возраст.

Капитал будет доступен в сумме:

- до 20% в исключительных жизненных условиях;

- до 100% –по причине лечения (список разрабатывается Минздравом)

Важно! Финансы, потраченные не на пенсионное сопровождение, будут облагаться НДФЛ

Недостатки в организации индивидуального пенсионного капитала

Наблюдается ситуация, когда добровольные отношения строятся на принудительных началах. Министерство труда и Министерство финансов рассматривают отношения гражданина и органов пенсионного снабжения с позиции облегчения бюджетной нагрузки.

Существенные недостатки таковы:

- граждане, зарабатывающие минимальную или низкую зарплату, не могут накопить достаточно баллов. По официальным данным в таком положении находятся порядка 1,2 миллиона человек;

- сложные формулы и процесс расчетов. Человеку без экономического образования будет сложно подсчитать итоговый размер пенсионных начислений вплоть до последнего года трудового стажа.

При острой необходимости можно обратиться в территориальное отделение Пенсионного фонда РФ с просьбой о предварительном расчете пенсионных начислений. Однако даже это не гарантирует стопроцентное соответствие результатов и пенсии, которая будет в действительности. Это обусловлено изменениями экономической ситуации в стране, корреляцией стоимости пенсионного балла и постепенным возрастанием пенсионного коэффициента.

Рискованность негосударственных пенсионных фондов

По сложившемуся негативному опыту в период реформирования примерно 30 негосударственных фондов стали банкротами, другие компании работают себе в убыток или с низкой доходностью, поэтому у населения нет к ним доверия.

В недавние прошлые времена пенсия выплачивалась стабильно. Теперь Правительство, стараясь усовершенствовать систему, рассмотреть и положительно решить пенсионные непростые вопросы, вынуждено регулярно прибегать к реформированию.

Индивидуальный пенсионный коэффициент является стимулятором по выходу на заслуженный отдых позже установленного по законодательству возраста.

Величина индивидуального пенсионного коэффициента

Размер индивидуального ПК зависит от суммы перечисленных в качестве страховых взносов денежных средств. Это означает, что величина персонального коэффициента напрямую связана с:

- наличием официального трудоустройства;

- величиной начисленной зарплаты;

- трудовым стажем.

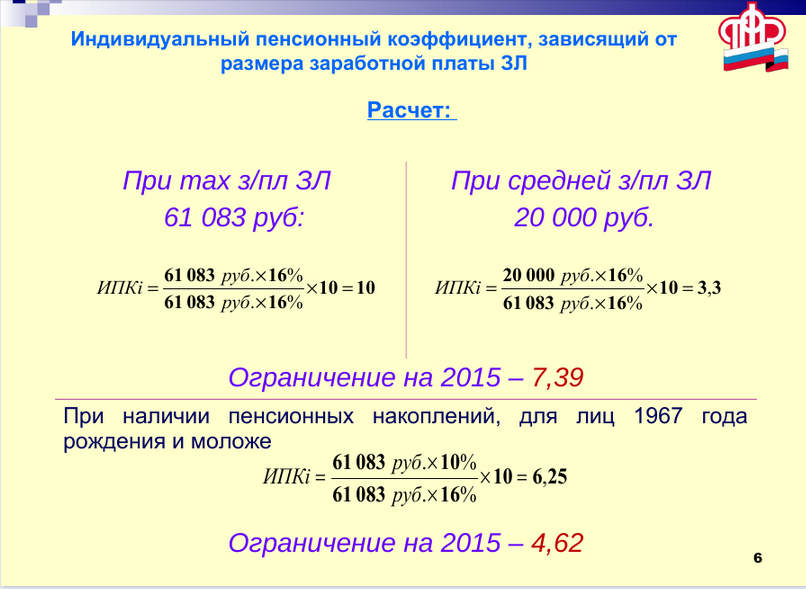

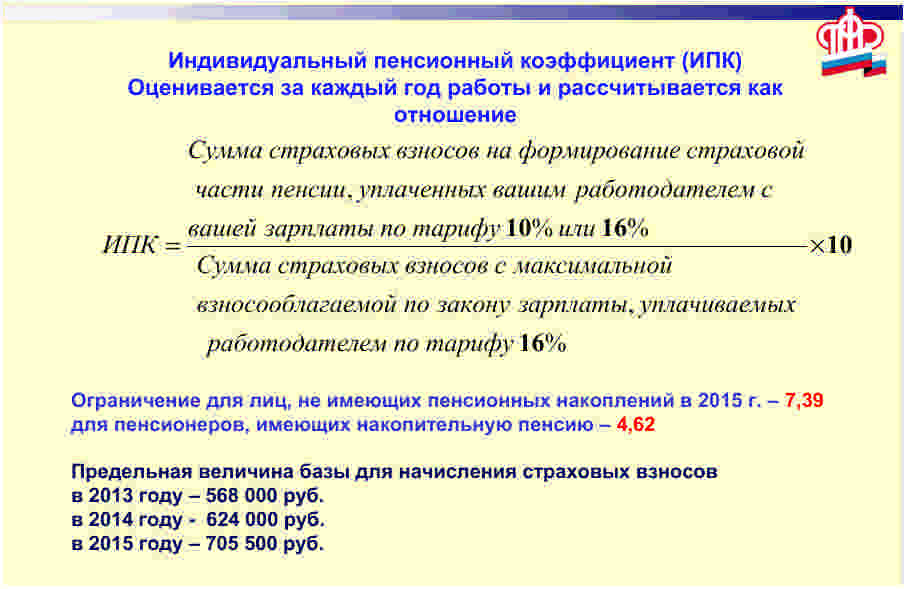

За каждый проработанный год человеку назначаются баллы, но только при условии, что работодатель или сам гражданин делал отчисления в виде страховых взносов в ОПС. Ежегодный индивидуальный пенсионный коэффициент имеет свои предельные значения. Начиная с 2021 г. максимальная величина будет составлять 10 при отказе от формирования накопительной части пенсии. В противном случае значение будет равно 6,25. До этого момента персональный коэффициент равен:

Год | Максимальное значение годового индивидуального ПК |

2018 | 8,70 |

2019 | 9,13 |

2020 | 9,57 |

2021 и далее | 10 (6,25) |

Формула расчета ИПК

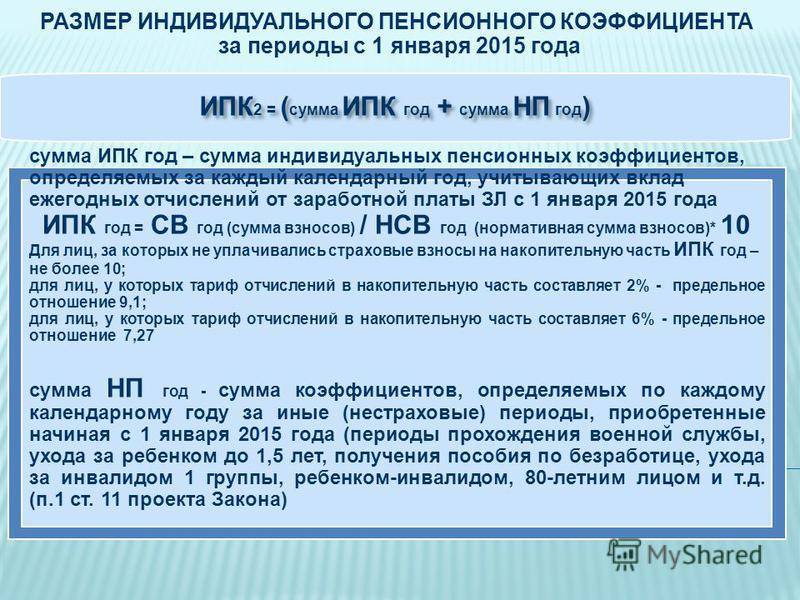

Все заработанные за период трудовой деятельности баллы учитываются при расчете количества индивидуальных ПК. Для этого используется специальная формула, закрепленная юридически и отраженная в 9 пункте статьи 15 закона № 400-ФЗ:

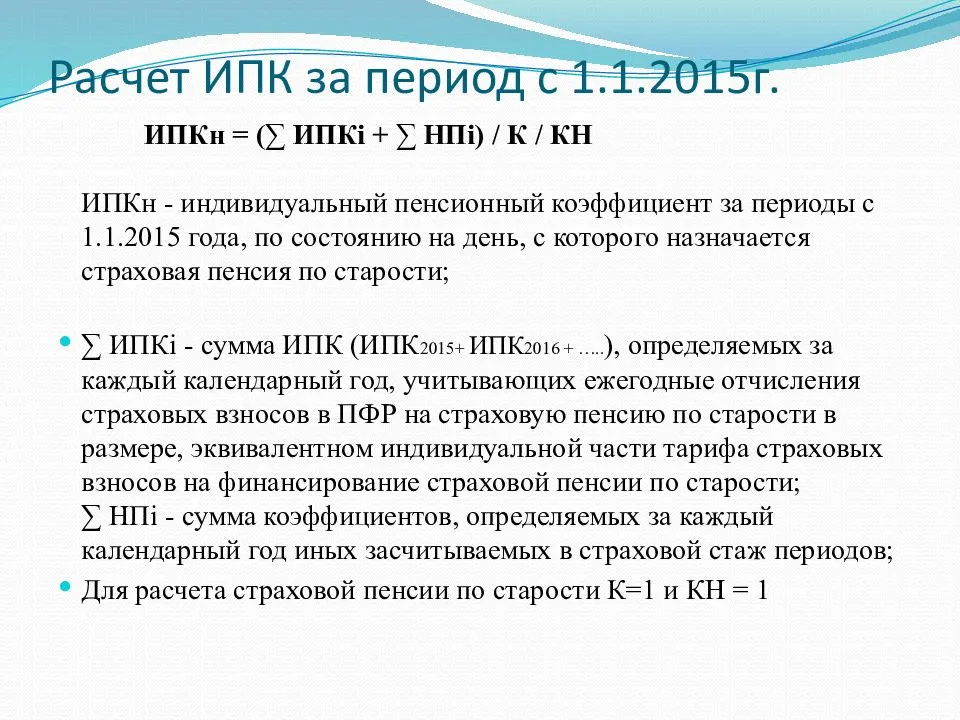

ИПК = (ИПКс + ИПКн) × КвСП, где:

- ИПК – число баллов, количество которых определяется на день назначения довольствия;

- ИПКс – количество баллов, которые были накоплены за период, предшествующий 1 январю 2015 г.;

- ИПКн – количество баллов, которые были накоплены за период после 1 января 2015 г.;

- КвСП – коэффициент, применяемый при более позднем выходе на заслуженный отдых (по умолчанию равен единице).

Как рассчитать количество баллов за каждый год

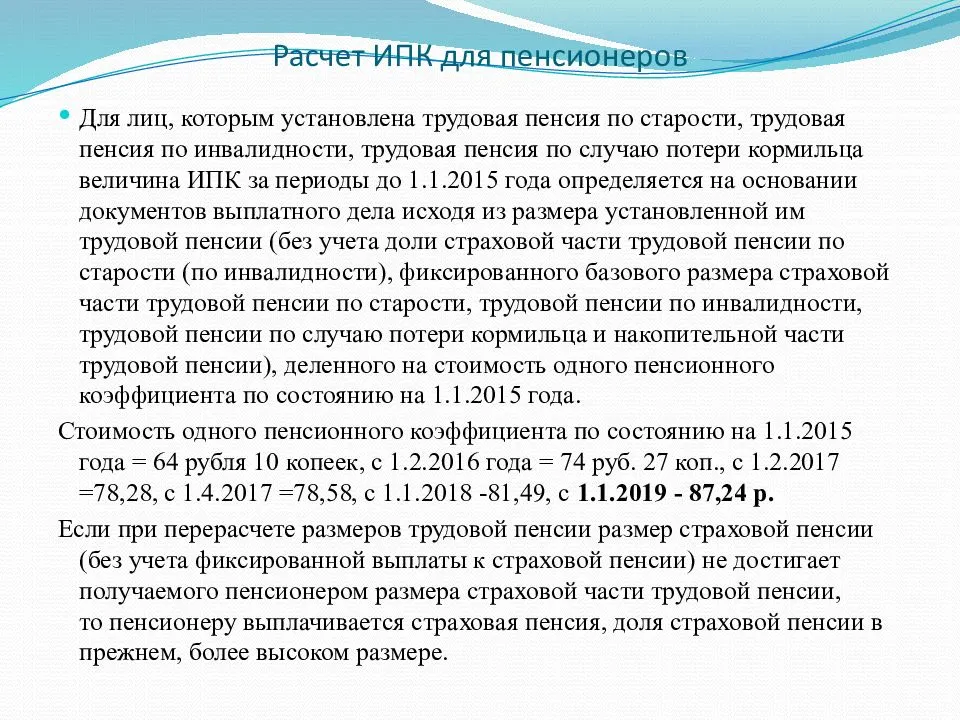

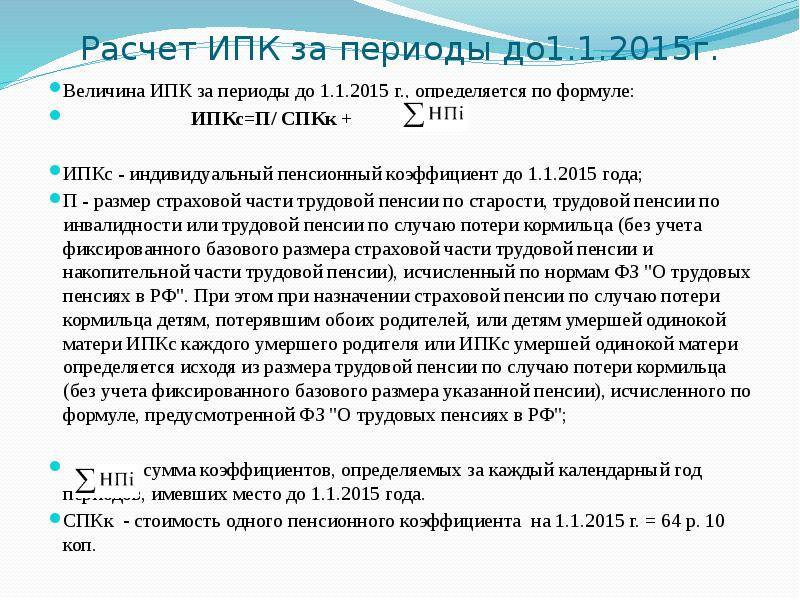

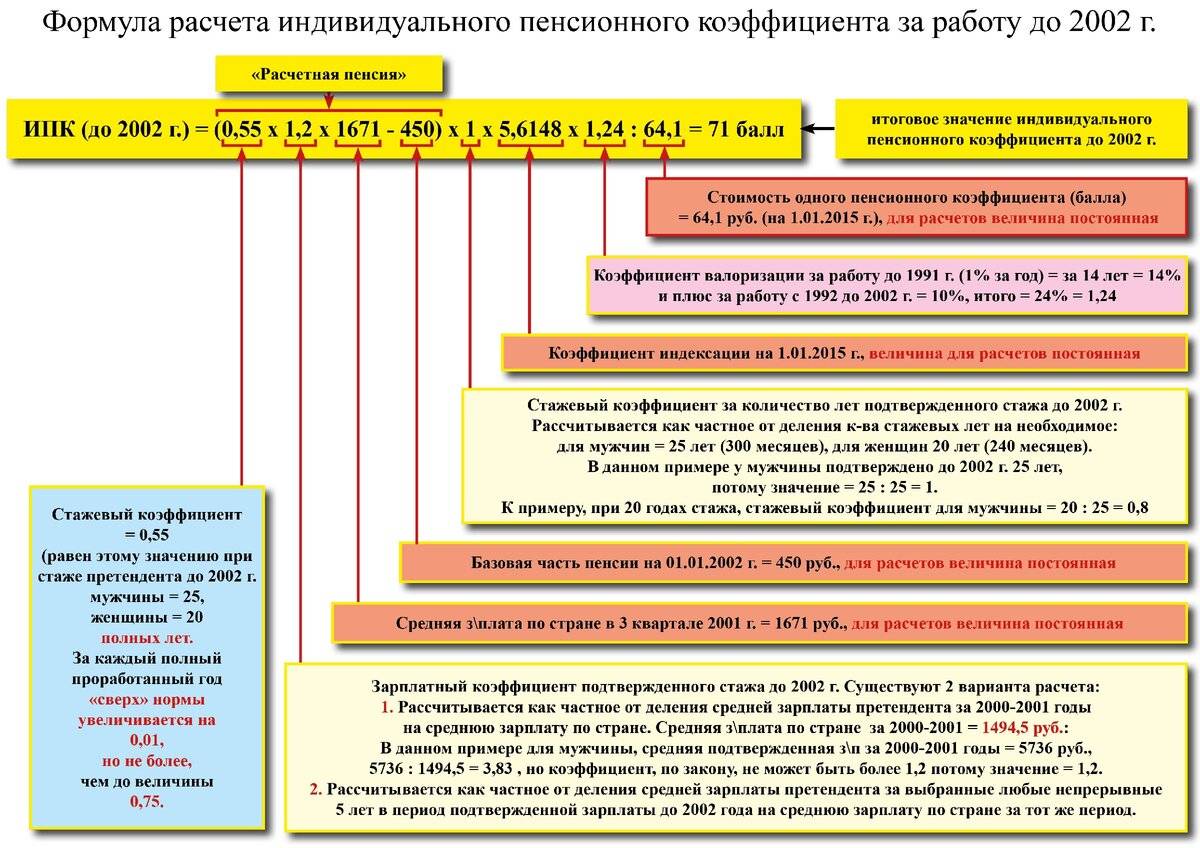

Для граждан, которые накопили определенный пенсионный капитал до 2015 г., итоговая сумма взносов трансформируется в ИПК. Для этого применяется формула конвертации:

ИПКс = П / СПКк + ∑НПі,

где:

- ИПКс — индивидуальный коэффициент, вычисляемый за периоды до 2015 г.;

- П — размер страховой части трудовой пенсии (статья 14 закона № 173-ФЗ от 17.12.2001);

- СПКк — стоимость коэффициента, величина которого определяется на 1 января 2015 г. и равна 64 рублям 10 копейкам;

- ∑НПі — сумма баллов за нестраховые периоды, которые были до 2015 года.

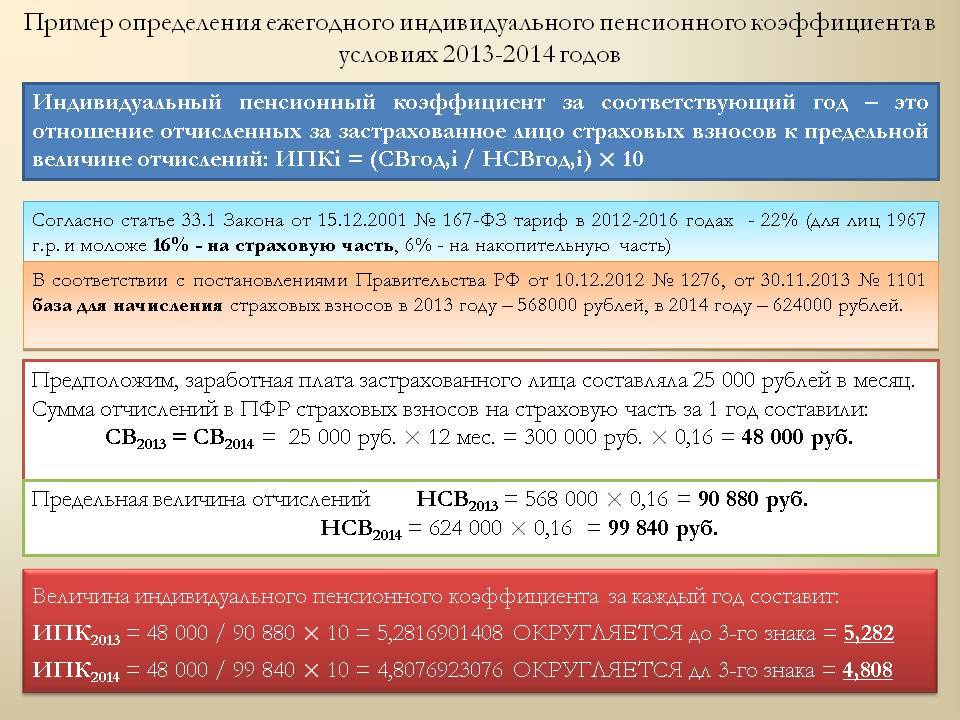

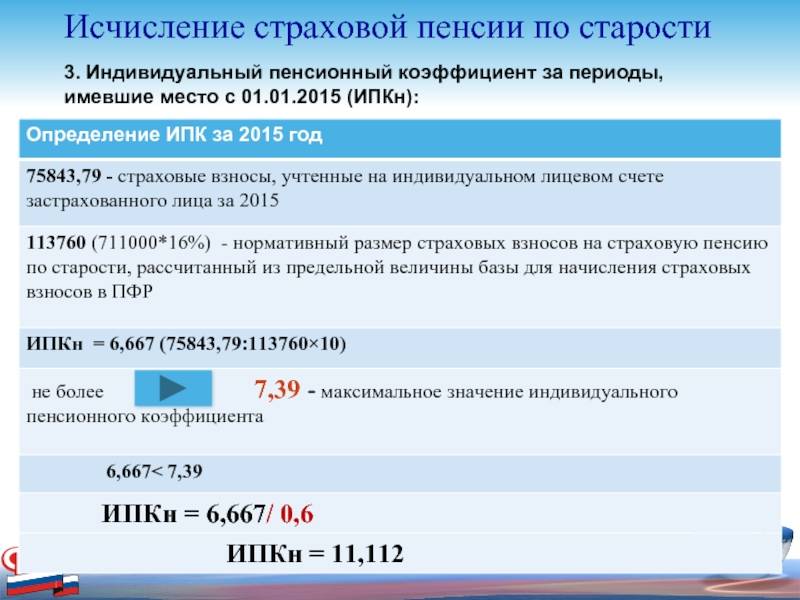

После реформы 2015 г. порядок исчисления ИПК поменялся. Определение значения происходит за каждый год и с учетом страховых взносов, которые были перечислены в ПФР. Согласно 18 пункту статьи 15 закона № 400-ФЗ используется следующая формула:

ИПКі = (СВгод,i / НСВгод,i) × 10,

где:

- ИПКі – определяемый годовой индивидуальный коэффициент;

- СВгод,i – сумма денежных средств, уплаченных в качестве страховых взносов на протяжении года;

- НСВгод,i – нормативный размер страховых взносов, взятый с максимальной взносооблагаемой базы (в 2019 – 1 021 000 р.).

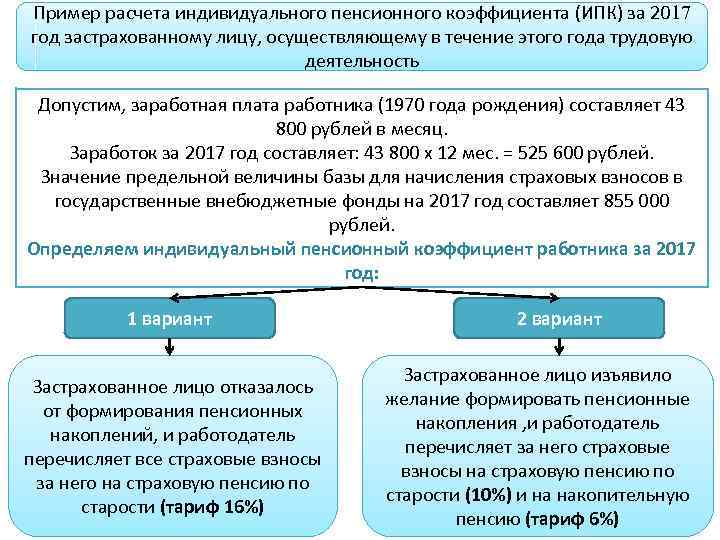

Для полного понимания расчета можно рассмотреть следующий пример:

Заработная плата гражданина до вычета подоходного налога составляет 40 тыс. рублей в месяц. Необходимо посчитать годовой размер. Он будет равен 480 тыс. рублям (40 000 × 12 = 480 000). Поскольку максимально возможный размер налогооблагаемой базы на 2019 г. составляет 1 021 000 р., что больше, чем заработанные 480 тыс., то все 16%, которые отчисляются в ПФР, идут на формирование страховой части довольствия. Число баллов будет равняться:

(480 000 × 16%) / (1 021 000 × 16%) = 4,70.

Как рассчитать ИПК с примером

Многим пенсионерам, а также тем, кто планирует выйти на пенсию в недалеком будущем, конечно же хочется знать механизм расчета пенсий. Кто-то хочет удостовериться в честности расчетов, а кто-то хочет заранее просчитать величину пенсии и при необходимости отсрочить свой заслуженный отдых, чтобы ее увеличить. Как бы ни было, во всех вычислениях присутствует ИПК. Расчет индивидуального пенсионного коэффициента — дело несложное, если знать несколько необходимых параметров.

Что нужно знать для расчета ИПК:

- Величину ежемесячно начисляемой пенсии. Обозначим ее условно как “ЕНП”.

- Второй параметр, который необходимо знать — фиксированный размер пенсии “ФРП”. Его величину на 2017 год мы уже знаем, и она составляет 4805.11 рублей.

- Стоимость 1 балла ИПК, которая равна 78.58 рублям.

Пример

Теперь разберем на условном примере, как рассчитывается ИПК. Гражданин Соломкин И.Н является пенсионером и получает ежемесячно 14053 рубля пенсионного начисления. Свой ИПК он может вычислить по следующей формуле:

ИПК=(ЕНП-ФРП)/78.58

ИПК=(14053 рубля – 4805.11 рублей)/78.58 рублей=117 баллов

Таким образом, вычтя из своей пенсии фиксированную часть, гражданин получит остаток, представляющий собой страховое начисление. Деление полученного результата на стоимость одного балла даст в итоге общее количество баллов ИПК, которые на текущий момент начислены пенсионеру.

С индивидуальным пенсионным планом ознакомиться можно здесь.

Расчет ГИПК

Случаются ситуации, когда человек, еще работая по найму, хочет заранее просчитать размер пенсии, которая у него будет при завершении трудовой карьеры. Сделать это просто, нужно только узнать следующее — сколько денег ежегодно работник отчисляет в Пенсионный Фонд РФ. Тогда можно будет вычислить ГИПК — годовой индивидуальный пенсионный коэффициент.

Он хочет узнать, сколько за оставшийся промежуток времени ему начислят баллов ИПК.

Чтобы посчитать ГИПК, необходимо реальный годовой взнос на пенсионное страхование (РГВ) разделить на максимально возможный годовой взнос (МГВ) в 2017 году, а результат помножить на 10. МГВ на 2017 год составляет 163800 рублей — максимальная сумма, возможная к ежегодному отчислению в Пенсионный Фонд из зарплаты трудящегося. Но как вычислить РГВ? Формула следующая:

РГВ=0.22*12*30000=79200 рублей, где

- 0.22 — часть от заработной платы, переходящая в пенсионный фонд (22%);

- 12 — количество месяцев в году.

А теперь рассчитаем ГИПК:

ГИПК=((РГВ/МГВ)*10=79200/163800)*10=4.8 балла.

Таким образом в год гражданину Соломкину И.Н. будет начисляться 4.8 балла ИПК, а за 2.5 года, при неизменных условиях, количество начисленных баллов составит 12.

Про пенсионную Реформу в России читайте тут.