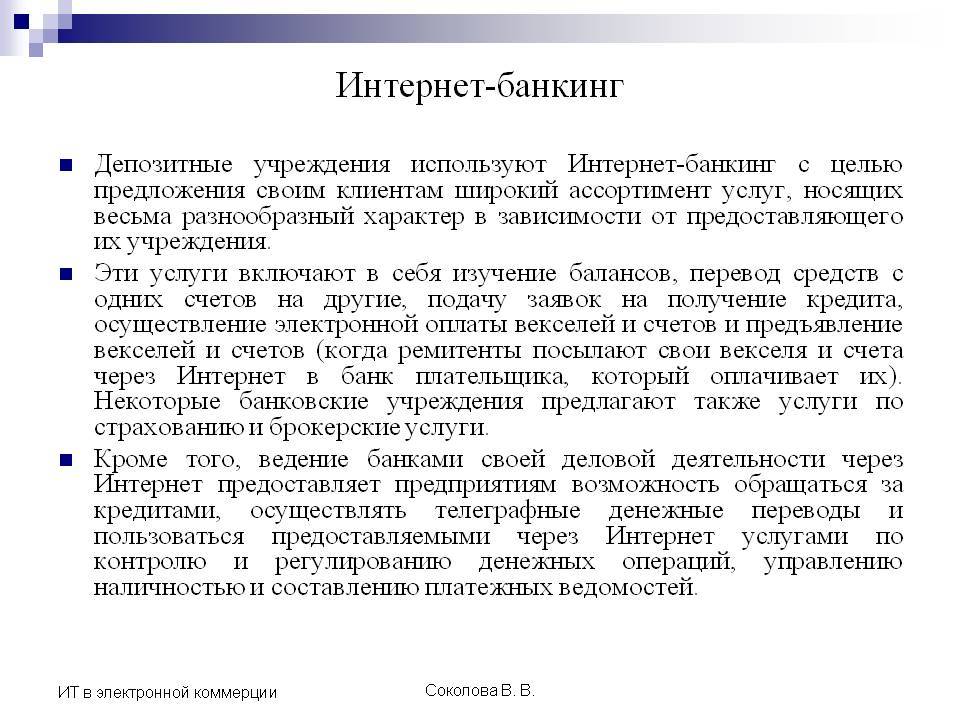

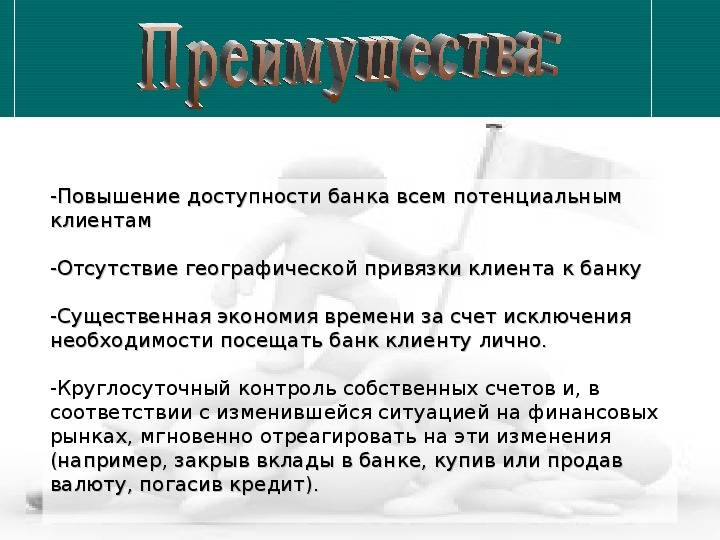

Возможности, которые предлагает клиентам интернет-банкинг.

У каждого финансового учреждения своя система и свои маркетинговые инструменты. В то же время банки постоянно перенимают опыт друг друга, а потому зачастую перечень услуг, которые можно получить, пользуясь интернет-банкингом, следующие:

- Оплата коммунальных. При этом обычно все реквизиты уже «забиты» в систему, и нужно просто отыскать поставщика услуг. Многие системы предлагают сразу сохранить шаблон, чтобы было легче платить в будущем.

- Погашение процентов по кредитам и займам. Также можно оформлять отдельные виды кредитов прямо онлайн.

- Возможность переводить средства на другие карты и банковские счета.

- Возможность получать выписки по счетам, смотреть движение средств и вести статистику поступлений и расходов.

- Оплата всех государственных пошлин, бюджетных платежей и налогов, штрафов онлайн.

- Блокировка карты в случае форс-мажорного обстоятельства (хищения, несанкционированного списания средств).

- Подача заявки на перевыпуск карты (в случае истечения ее срока действия) и многое другое.

Зачастую использование онлайн-банкинга абсолютно бесплатное. Более того, сами банки заинтересованы в том, чтобы люди как можно активнее открывали личные кабинеты и сами проводили все нужные им операции онлайн.

Как интернет-банкинг упростил нашу жизнь

Когда я был подростком и учился в школе, моя бабушка каждый месяц ходила на почту и в банк, чтобы оплатить коммунальные услуги, перевести деньги на сберкнижку. Мне казалось, что когда я подрасту, придется делать то же самое: стоять в полчаса в душной очереди с квитками, имея возможность не успеть до перерыва. Но у прогресса были свои планы: теперь унизительных очередей уже нет, а все коммунальные услуги оплачиваются в два клика. Немного негатива доставляет лишь то, что почтовый ящик ежемесячно доверху заполняется счетами — когда уже поставщики полностью перейдут на электронные счета и начнут экономить бумагу?

Очереди в банках уходят в прошлое

Еще некоторые банки предоставляют выписки со счетов прямо из приложения. Это необходимо для получения некоторых документов, например для визы. Когда я впервые собирался отправиться в другую страну, мы с мамой ходили в отделение банка, чтобы получить эту выписку, а заодно и обменять рубли на евро — в 2021 году это уже кажется дикостью. Благодаря всеобщему развитию банковской сферы теперь нет необходимости бегать в обменники — достаточно перевести деньги в приложении и при необходимости снять в банкомате, например в аэропорту.

Сейчас даже нет необходимости в пластиковых картах — ждем, когда от них совсем избавятся

В детстве пыльный банковский терминал на прилавке магазина хранил в себе много тайн: зачем он нужен и почему им никто не пользуется? Для десятилетнего ребенка было загадкой, почему родители получают деньги на карту, но сразу же бегут снимать? Ответ прост: тогда просто мало кто знал, как этим пользоваться, ведь наличные гораздо удобнее. Примерно так жил и я в студенческие годы: стипендия приходила на карту, и однокурсники сразу бежали на первый этаж к банкомату, чтобы поскорее снять их — так спокойнее. Только к четвертому курсу все осознали, что оплачивать картой удобнее, да и вероятность потерять заветную стипендию стала гораздо ниже. Пользуетесь наличкой или только картой? Поделитесь с нами опытом в Telegram-чате!

Расширенные банковские функции

Онлайн-банки предоставляют широкий спектр функций, позволяющих более эффективно осуществлять финансовое планирование. К таким функциям относятся инструменты бюджетирования и прогнозирования, калькуляторы кредитов, инструменты анализа инвестиций и платформы для торговли акциями. Некоторые банки также предлагают услугу оплаты счетов, инструменты для подготовки налогов и загружаемые налоговые формы.

Переводы

Перевод средств может быть осуществлен в электронном виде с традиционного банковского счета. Большинство онлайн-банков позволяют совершать столько переводов, сколько вы хотите, совершенно бесплатно, включая переводы в другие финансовые учреждения. Они также могут принимать депозиты и снятие средств, санкционированные вами, такие, как автоматическая оплата счетов и начисление заработной платы.

Мобильность

Практически каждый онлайн-банк предлагает мобильные возможности. Постоянно внедряются новые приложения, позволяющие выполнять больше банковских операций через мобильные устройства.

Отношения с банком

В традиционной банковской обстановке у вас есть лучшая возможность развивать более личные отношения с вашим банком. Если вы знаете некоторых сотрудников, работающих в местном филиале, вы можете получить специальные услуги, недоступные обычным клиентам. Менеджер банка, который знает вас на личном уровне, более открыт для переговоров, он может поручиться за вас, если вам нужно получить кредит в банке.

Проблемы транзакций

Некоторые сложные транзакции и сложные банковские проблемы могут быть эффективно решены только при очной встрече. Ваш местный банк может договориться о встрече с вами и вызвать банковских экспертов, чтобы решить ваши проблемы. Кроме того, традиционный банк может выполнять международные транзакции более эффективно, чем онлайн-банки. Большинство онлайн-банков не имеют банкоматов, им приходится вступать в альянс с другими банками, которые имеют сети банкоматов. Те, у кого нет такого союза, обычно взимают плату за использование банкомата.

Безопасность

Хотя онлайн-банки используют для защиты информации о счетах очень современное программное обеспечение для шифрования, ни одна система не является полностью неуязвимой. Все банковские счета в интернете подвергаются риску фишинга, или взлома, в результате других несанкционированных действий. Однако в наше время нарушения безопасности обычно обнаруживаются быстрее, потому, что клиенты онлайн-банка чаще проверяют баланс своего счета.

ВИДЕО:

https://youtube.com/watch?v=l3UC94Eew9A

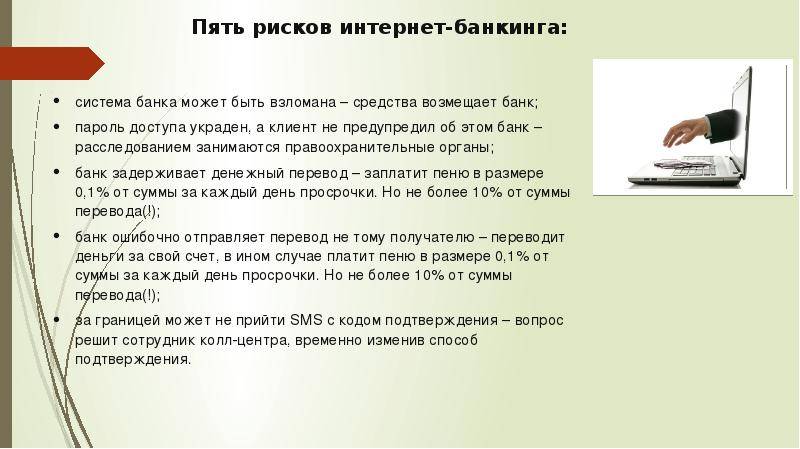

Риски использования сервиса

Несоблюдение необходимых правил безопасности при использовании интернет-банка может быть чревато денежными потерями. В связи с этим необходимо при проведении любых финансовых операций онлайн

- проверять, установлено ли соединение именно с сервером банка (есть ли префикс https перед веб-адресом сайта организации) во избежание использования мошеннических ресурсов;

- использовать лицензионные версии систем антивирусной защиты, защиты от несанкционированного доступа, от программ-шпионов;

- не оставлять компьютер без присмотра;

- после окончания работы в системе интернет-банкинга обязательно выходить из системы, закрывать окно браузера с интерфейсом банка;

- не оставлять информацию о логине и пароле на компьютере, не рассказывать о них никому;

- раз в пару месяцев необходимо менять пароль входа в систему интернет-банкинга;

- по возможности нужно избегать работы через публичные точки доступа к Интернету и не работать с онлайн-банком через незащищенные точки доступа к сети;

- следует регулярно отслеживать выписки по счетам (во избежание мошеннического списания мелких и крупных сумм).

Несмотря на то, что помимо плюсов, у онлайн-банкинга есть и свои минусы, считается, что за ним – будущее банковской системы. А как думаете вы?

Преимущества онлайн-банка для малого бизнеса

Обработка бумажных носителей информации занимает много времени. Для сокращения издержек лучше пользоваться удаленным доступом к расчетному счету.

Плюсы интернет банкинга:

- переводы в электронном варианте помогают оплатить счета с минимальными затратами. Индивидуальные предприниматели, ООО экономят время, сокращают издержки на заработную плату персоналу. Доступ к онлайн-банкингу дает возможность отслеживать медленные выплаты, выполнять разнообразные операции по сбору платежей;

- автоматизированная обработка регулярных платежей исключает несвоевременную оплату. Предприятие избегает штрафов за просроченные обязательные сборы, платежи в бюджет. Интернет-банкинг поддерживает функцию ежемесячных платежей. Достаточно один раз провести операции, отметить их как регулярные, и система будет каждый месяц перечислять средства указанным получателям;

- при выборе стандартной схемы проведения платежей на бумажных носителях или удаленного доступа к р/с необходимо учитывать количество операций в месяц. Если ИП или ООО проводит более тысячи платежей ежемесячно, то целесообразно подключить интернет-банкинг.

Важно!

Банки используют многоуровневую защиту, поэтому ИП, ООО могут не беспокоиться о сохранности средств на р/с.

IT-персонал банковских учреждений регулярно проводит проверки на наличие вирусов. Пароли, электронная подпись позволяет избежать риска несанкционированного доступа к расчетному счету компании.

Физические лица — индивидуальные предприниматели могут пользоваться упрощенной версией удаленного доступа р\с. Если у ИП нет уполномоченных сотрудников, он работает по упрощенной системе налогообложения, то ему нет необходимости создавать ключи электронной подписи. В таком случае процедура подключения в разы упрощается.

ИП на официальном сайте банка вводит номер р/с, пластиковой карты, контрактный телефон и получает пароль для входа. Далее номер карты использовать не придется. Вход выполняется по номеру телефону, паролю и смс-сообщению, автоматически формируемому при каждом входе в систему.

Эффективность интернет-банков для бизнеса

С тех пор, как в банковских продуктах появился онлайн-банкинг, это дало новые возможности бизнесменам для круглосуточно ведения деятельности и контроля средств на счёте. Интернет-банкинг – это, прежде всего, удобство, которое позволяет экономить время на поездках в банк, и дистанционно заниматься рабочими процессами. Адаптация под каждого клиента и доступный интерфейс помогают всесторонне заниматься бизнесом и, благодаря некоторым услугам, ещё и получать выгоду, например, временно разместить свободные средства на депозит или бесплатно оплачивать бюджетные платежи.

Эффективность интернет-банкинга для бизнеса заключается ещё и в том, что при наличии нескольких филиалов или расчётных счетов, вы можете в любом регионе России или мира, продолжать осуществлять все обязательные операции без остановки деятельности. А при помощи дополнительных сервисов – эквайринга, встроенной бухгалтерии, валютного контроля или зарплатного проекта, можно заниматься дистанционно расширением сети или мгновенно реагировать на изменения финансовых показателей.

Безопасность при работе с сервисом

Защита денежных средств — одна из основных задач любого банка. На официальных ресурсах анонсированы все правила работы с электронным кабинетом, уровень угрозы минимален.

Среди основных мер безопасности выделяют:

Среди основных мер безопасности выделяют:

При использовании кабинета на ПК, рекомендуется установить антивирусную программу с периодическим обновлением базы Периодическое обновление программ и системы на ПК Соблюдать меры предосторожности перед установкой ПО на компьютер Грамотное использование ПИН-кодов и паролей, а также ЭЦП. Для обеспечения безопасности клиентов от мошеннических действий, большинство организаций усложнили процедуру входа в banking. Приходится осуществлять ввод посредством клавиатуры или мышки, отвечать на дополнительные вопросы

Приходится осуществлять ввод посредством клавиатуры или мышки, отвечать на дополнительные вопросы

Для обеспечения безопасности клиентов от мошеннических действий, большинство организаций усложнили процедуру входа в banking. Приходится осуществлять ввод посредством клавиатуры или мышки, отвечать на дополнительные вопросы.

Уровень угрозы увеличивается при использовании электронного кабинета посредством мобильных приложений со смартфонов. Шпионские программы могут добыть комбинации паролей для злоумышленников. Согласно проведенной статистике, уязвимыми оказались 50% устройств на платформе IOS и 70% Android.

Среди основных рекомендаций:

- В случае автоматической привязки банковской карты и потере смартфона, необходимо заблокировать доступ карте, позвонив в банк

- Установить антивирусную программу.

Для безопасного хранения денежных средств рекомендуется использовать счет, не привязанный к онлайн банкингу или банковской карте.

Предостережения

Переход по незнакомым ссылкам неизбежно обернется проблемами независимо от того, какое устройство находится в распоряжении пользователя. Ссылки, указывающие на неизвестные электронные или текстовые источники, могут быть связаны с вредоносной программой или фишингом.

Эксперты призывают владельцев финансовых аккаунтов избегать цифрового банкинга, используя смартфоны с модифицированной операционной системой (например, взломанные устройства Apple и рутированные Android). С не новых устройств могут быть нарочно удалены защитные утилиты. Поскольку средства защиты были удалены, вредоносные программы, содержащиеся на сторонних приложениях, могут беспрепятственно шпионить за новым владельцем телефона, отслеживая его действия.

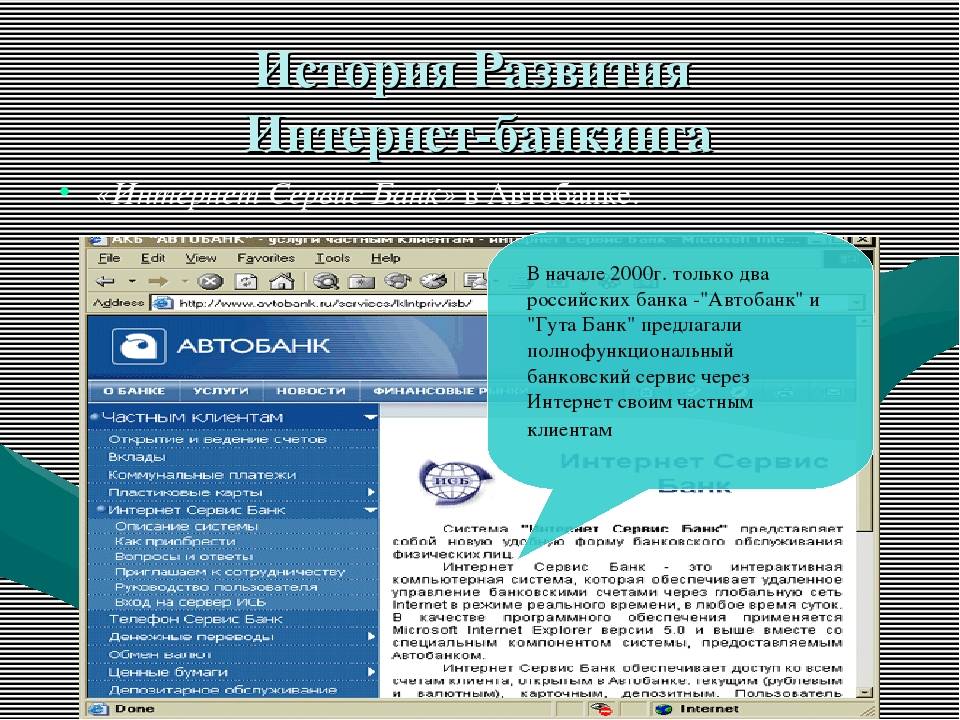

Почему в России так развит интернет-банкинг

Не секрет, что в нашей стране интернет-банкинг намного более развитый, чем в Европе и даже в США. В чем причина?

«Перекинуть на Сбер» — уже прочно вошло в наш словарный запас

Во-первых, в Европе и США банковская сфера очень старая. Она начала развиваться не один и не два века назад, поэтому многие процессы, например, выписывание чеков, у западных партнеров до сих пор считается нормой. До сих пор в европейских странах банки не выглядят дружелюбными офисами с электронной очередью, приятным интерьером, а, скорее, наоборот: это неуютное помещение, которое прочно связано с бюрократическими операциями, бумажками и хмурыми сотрудниками. В общем, вам тут точно не будут рады. Согласитесь, когда вся система крайне бюрократизирована, то и меняться ей сложнее.

В России банковская сфера еще молодая и не имеет богатой истории, у нее нет фундамента, который необходимо было бы перестраивать, да и население всегда относилось к банкам с опаской — это отличная почва для экспериментов и для привлечения клиентов. Этому способствовало еще и бурное развитие интернета и доступность смартфонов. О том, как развивается индустрия смартфонов и к чему это приведет, мы регулярно пишем в — подписывайтесь!

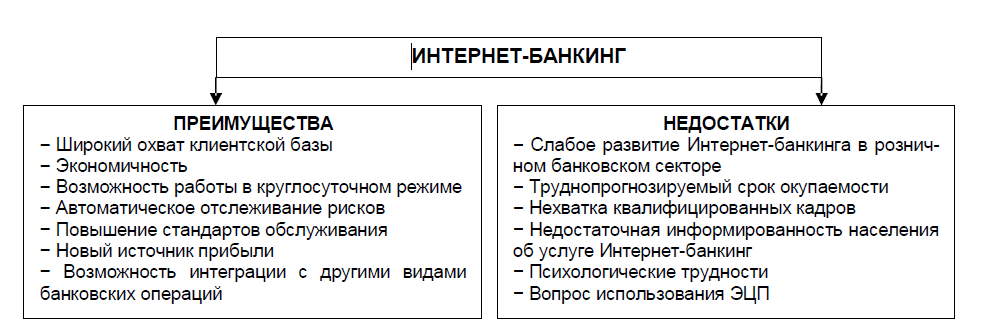

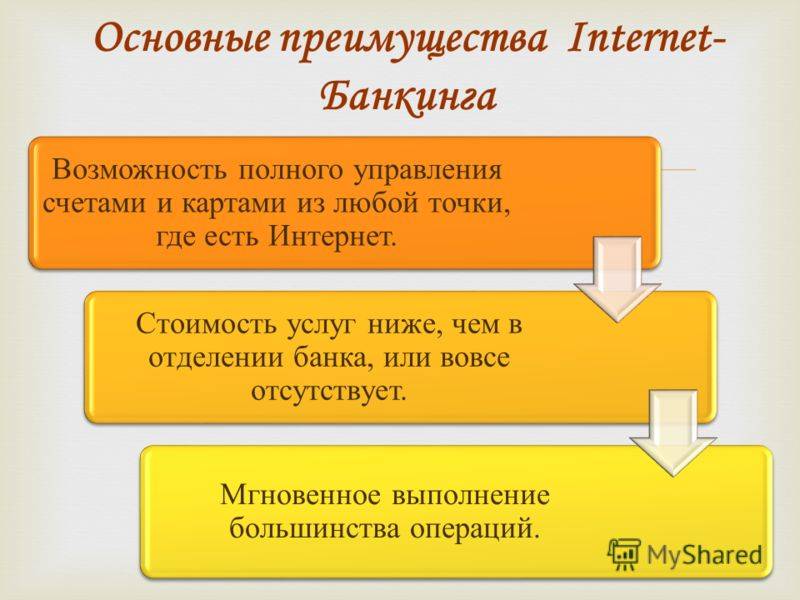

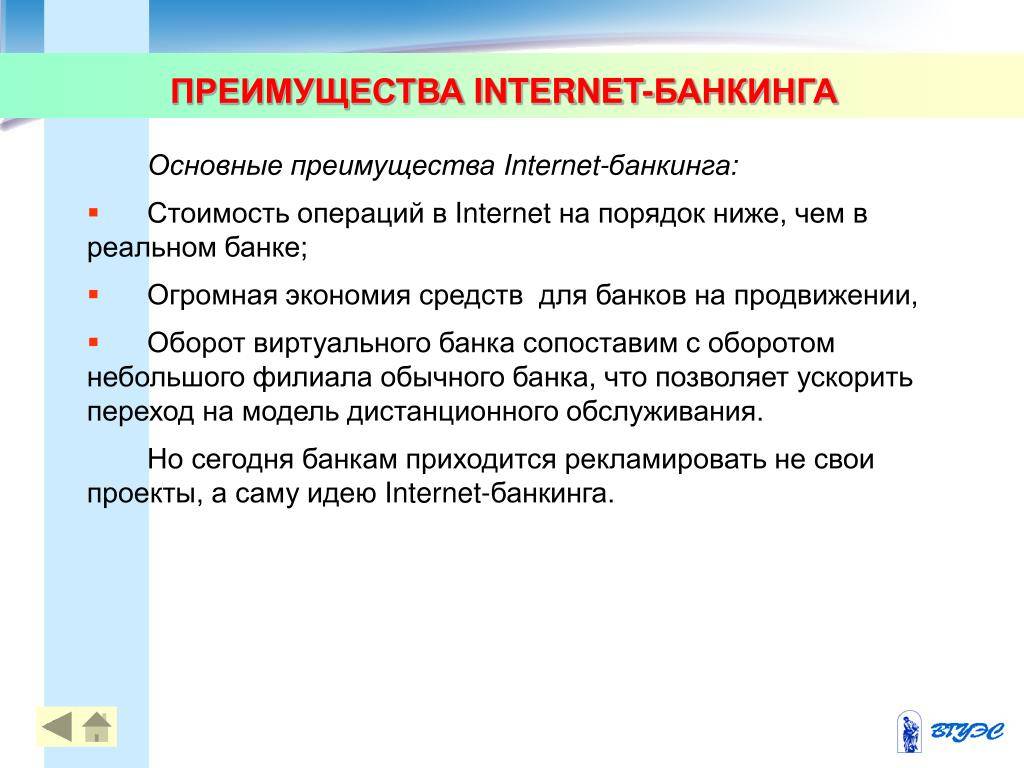

Возможности и преимущества интернет-банкинга

1. Совершение электронных платежей быстрее (деньги идут 1 рабочий день) и существенно дешевле — до 0,5%, тогда как, обслуживаясь у «живых» специалистов, как правило, ценник только начинается от 0,5% и доходит до 3% от суммы перевода.

2. В интернет-банке можно создать шаблоны регулярных платежей (коммуналка, связь, услуги, да что угодно) и совершать платеж за 30 секунд. Как вспомню рукописные квитанции в Сбере, особенно госпошлины разные, где кучу разных цифирь надо без ошибки написать, так и вздрогну. Хорошо, что это все ушло в прошлое. Сейчас во многих банках есть преднастроенные типовые платежи, где по сути надо только сумму вбить и все! Реквизиты получателя уже занесены.

3. Вы можете пойти дальше, настроив автоматические платежи и тогда вообще ничего делать не надо, все будет платиться на автомате, Ваша забота – обеспечить наличие денег на счете в банке.

4. Интернет-банк существенно экономит время! Вам не надо никуда ходить — никаких очередей, 7 дней в неделю, без перерывов и выходных, 24 часа в сутки и любая точка земного шара — он к Вашим услугам. Единственное, что нужно — это интернет и данные для входа в систему под рукой. Я, находясь в Малайзии, без всяких проблем пополнял счет мобильного телефона себе и друзьям, платил счета – ле-по-та

5. В интернет-банке Вы можете создавать вклады за пару кликов мышкой, и не надо подписывать никаких бумаг и ждать, пока их заполнит клерк в банке. Теперь все просто!

6. Вы можете покупать и продавать валюту по внутреннему курсу банка даже в 3 часа ночи, когда Вам приснилось, что рубль завтра упадет, и Вам не жить, не быть, надо застраховаться от этого прямо сейчас… то интернет-банк снова Вас выручит.

7. Вы можете заказать бесплатно выписку по всем Вашим счетам, вести учет куда, когда и сколько пошло денег. Строить графики.

8. Вы можете, не отрывая пятую точку от стула, купить билет на самолет или поезд, куда Вашей душе угодно. И не надо судорожно серфить по сайтам авиакомпаний.

9. Вы можете бронировать и отели!

10. Вы можете открыть вклад на нужный Вам срок в рублях, долларах, евро или сделать его мультивалютным.

12. Вы можете совершать инвестиции, покупая и продавая паи ПИФов, или приобретая обезличенные драгметаллы.

13. Вы можете оформить заявку на кредит или овердрафтную карту, подписав своей ЭЦП анкету и послав в банк все необходимые документы, и прийти в офис уже за деньгами.

14. Вы можете купить страховку ОСАГО, от несчастных случаев или накопительную страховку жизни.

15. Все вышеперечисленное Вы можете сделать и с телефона, и даже если у Вас ну очень древний телефон, где нет интернета – Вы можете оформить платеж голосом

Права ИП и требования банка

Возможность обслуживаться дистанционно предполагает определенные требования к клиенту интернет-банка со стороны этого учреждения. В противном случае банк не гарантирует эффективной работы, не отвечает за сохранность информации, за корректную передачу банковских данных.

Обычно свод правил оформляется отдельным документом, например, приложением к договору с банком

Здесь стоит обратить внимание на ряд существенных моментов:

- Права на пользование интернет-банком носят персональный характер, передавать их другому пользователю предприниматель не может. Клиент полностью отвечает за передачу своих данных третьим лицам, если они пользуются интернет-банком от его имени.

- Подключение происходит на основании заявки. Как правило, ее можно подать и в электронной форме.

- После регистрации клиенту выдается пакет с секретной информацией (идентификатор, пароль и другие данные для работы в системе). Зачастую правилами предусматривается личное вручение, без возможности выдачи третьим лицам даже на основании доверенности.

- Система определенного банка может быть настроена на работу с конкретными браузерами, иметь дополнительные способы защиты, посредством определенных программ. Их необходимо закачать на компьютер.

Право клиента на сохранность информации обеспечивается банком с одной стороны шифрованием данных, а с другой – рядом технико-организационных мер, исключающих кражу информации. К примеру, если при работе с интернет-банком произошел разрыв соединения, предпринимателю будет предложено вновь войти в систему, используя секретные данные. То же самое произойдет если страница банка на компьютере открыта, но действий долгое время не производится. Система разорвет сеанс и предложит повторить вход.

К сведению! Защищая права клиента, банк может заблокировать вход в интернет-банк, если есть подозрения на взлом или ИП обнаружил такие факты и передал их банку (к примеру, получил СМС о снятии денег со счета, при этом законным путем в систему он не входил).

Руководствуясь интересами клиента и его правами на сохранность финансовой информации, банк требует соблюдать информационную безопасность в отношении устройства, с которого устанавливается связь: приобретать качественное антивирусное ПО, вовремя обновлять его, не закачивать подозрительные программы.

В части, не касающейся непосредственно информационных технологий, правила пользования системой такие же, как и при традиционном способе ведения банковских расчетов: своевременная оплата услуг, право осуществления транзакций, взаимное информирование сторон.

Техника безопасности при работе со смартфоном

Чтобы максимально обезопасить свой банковский аккаунт, пользователю следует осуществлять вход в личный кабинет прямо из официального приложения финансового учреждения. От взаимодействия с мобильным браузером лучше отказаться. Придерживаясь правил техники безопасности, владелец банковского счета рискует гораздо меньше. Во всяком случае, шансы попасть на поддельный сайт, принадлежащий несуществующему банку, будут равны «нулю».

Прочитать три книги и другие новогодние решения для карьерного роста

Как выбрать наиболее выгодный банк и денежный вклад

Прагматик и другие типы покупателей: советы, как им с умом тратить деньги

Как бы ни были неправдоподобны некоторые поддельные страницы, не стоит расслабляться. Владелец гаджета может столкнуться с таким явлением как фишинговая попытка взлома. Хакеры умышленно показывают предполагаемой жертве наспех созданную страницу в надежде на то, что пользователь машинально введет пароль или другую конфиденциальную информацию.

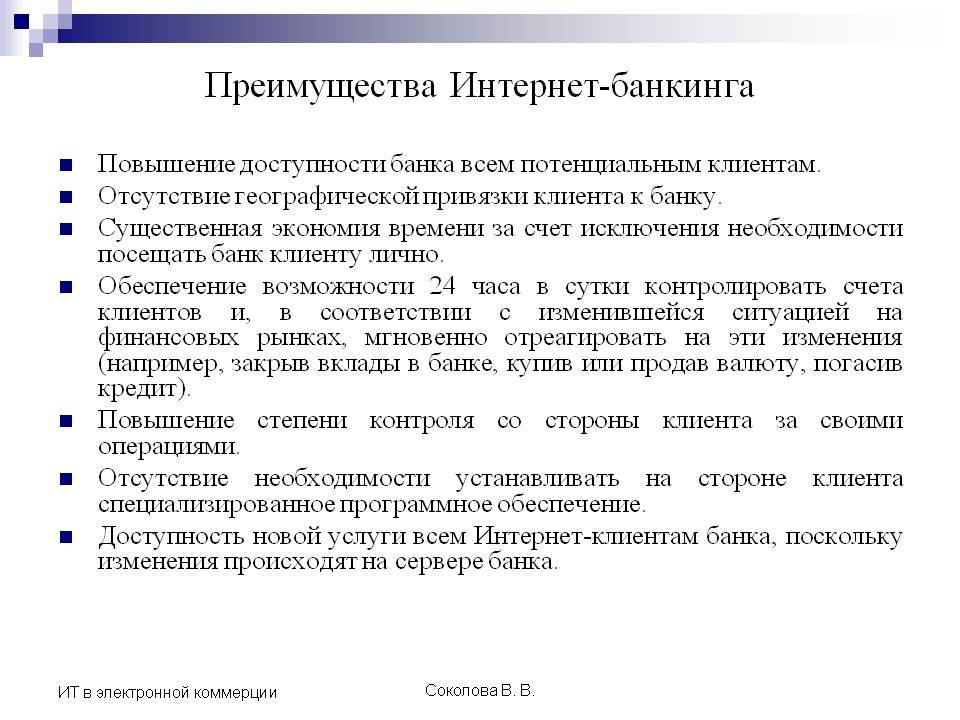

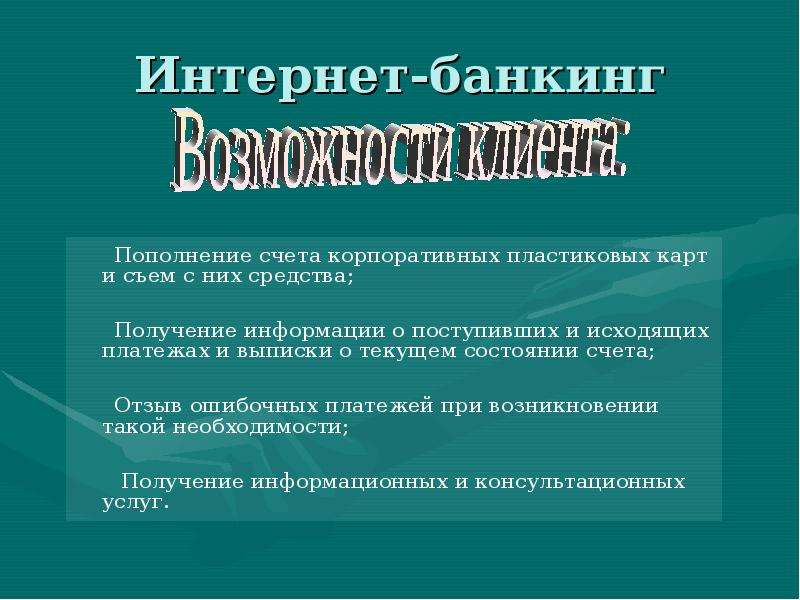

Возможности интернет-банкинга

Банковские онлайн-сервисы ведущих кредитный организаций обладают похожими функциональными возможностями. Среди них

1. Контроль за своим счетом: вы всегда можете проверить остаток и отследить движение денежных средств.

2. Возможность оплаты услуг (налоги, штрафы, Интернет, цифровое телевидение, мобильную связь). Для удобства оплаты (чтобы не тратить время на заполнение реквизитов) в сервисе можно создавать шаблоны для того, чтобы быстро совершать одни и те же платежи. Также многие банки предлагают сервис «Автоплатеж», подключив его, вы можете быть спокойны – все будет оплачено вовремя. Система за вас система будет самостоятельно списывать средства со счета. Таким образом вы сэкономите еще больше времени.

3. Возможность открывать новые счета (вклады).

4. Перевод денег со счета на счет, плата по кредитам и кредитным картам, пополнение электронных кошельков.

5. Перевод денежных средств на счета других клиентов банка и сторонних финансовых учреждений.

6. Отсутствие комиссии и специальной платы за пользование. Большинство кредитных организаций не взимают дополнительные средства за пользование интернет-банкингом.

Онлайн-банки против традиционных банков

Интернет-банк является, по своей сути, банковской услугой, которой можно воспользоваться через сеть Интернет, через смартфон, через банкомат или через телефонный звонок службы поддержки клиентов. У онлайн-банков нет физических отделений, что снижает накладные расходы. Эта экономия на накладных расходах передаётся клиенту через более высокие процентные ставки по депозитам, таким как сбережения и депозитные сертификаты.

С другой стороны, у традиционных банков есть множество отделений, куда клиенты могут прийти и получить личную помощь. Обычно это означает более высокие накладные расходы, которые, в конечном итоге, ложатся на плечи клиента в виде более высоких ставок по кредитам и более низких процентных ставок по депозитам.

Для многих клиентов существенным недостатком является то, что онлайн-банки иногда не имеют физических филиалов. Как это компенсируют онлайн-банки? Они предлагают набор функций, превосходящих то, что предлагают традиционные банки.

Плюсы и минусы онлайн-банков по сравнению с традиционными банками

Плюсы интернет-банков:

- Более высокие депозитные ставки

- Низкие комиссии

Минусы онлайн-банков:

- Нет личного обслуживания

- Не работает с наличными деньгами

Плюсы традиционных банков:

- Доступно личное обслуживание

- Внесение наличных и нотариальные услуги

Минусы традиционных банков:

- Более низкие ставки по депозитам

- Больше комиссий

Подключение: инструкция

Перед подключением к банкингу, предварительно необходимо заняться выпуском банковской карты. Вид продукты выбирается самостоятельно: дебетовый или кредитный. Доступ к интернет-банкингу обеспечивается пользователям зарплатного проекта. После активации продукта, рекомендуется обратиться за помощью к специалисту отделения и попросить о помощи для подключения электронного кабинета.

В большинстве организаций, данная услуга предоставляется клиентам бесплатно после официального подписания держателем согласия. Некоторые организации устанавливают месячную плату за обслуживание. В среднем, цена варьируется до 300 рублей. Предварительно составляется заявление в отделение на подключение.

Далее автоматически генерируется комбинация из логина и пароля.

Достаточно ли безопасен онлайн-банк для использования?

Да, конечно, онлайн-банкинг достаточно безопасен для использования, потому что онлайн-банкинг должен быть санкционирован правительством и застрахован Федеральной корпорацией по страхованию депозитов (FDIC). И ценные бумаги не принадлежат банку или приложению, но это ваша роль — защищать свой счет.

Поскольку вы можете легко получить доступ к своей учетной записи, используя имя пользователя и пароль или одно касание датчика отпечатков пальцев, поэтому вы обязаны создать надежный пароль, не сообщайте свой пароль никому и не позволяйте никому свое устройство.

Если вы не упростите другим пользователям взлом вашего имени пользователя и пароля, использование вашего онлайн-банкинга будет безопасным. Так что всегда помните об этом.

Создайте уникальное имя пользователя и надежный пароль.

Не сообщайте свое имя пользователя и пароль.

Не переходите по ненужной ссылке и не отправляйте электронное письмо с получением, связанным с вашим банковским счетом.

Будьте осторожны с мошенничеством.

Не забудьте выйти из системы после совершения транзакции.

Никогда не «запоминайте пароль» в приложении для простоты, вместо этого найдите время, чтобы ввести свое имя пользователя и пароль.

Интернет-банкинг для юридических лиц

Сейчас всем предпринимателям и бизнесменам активно предлагают ЭЦП для мобильных телефонов и КПК на базе Android или iOS на миниатюрном носителе типа флешки

Это незаменимая вещь для деловых людей, которые регулярно совершают финансовые операции в интернете, и которым важно, чтобы сервис и безопасность были на высоте. Юридические лица, пользующиеся Интернет-банкингом, для собственной же безопасности должны раздать всем своим ЛПРам (лицам, принимающим решение) подобные носители и ввести пользование ими в привычку

Тогда компания будет под защитой.

Интернет-банкинг позволяет проводить довольно крупные финансовые операции как в режиме «онлайн», так и в режиме «оффлайн», что, конечно, очень удобно для бизнесменов и предпринимателей, а также для руководителей крупных современных фирм. ДБО (дистанционное банковское обслуживание) помогает им экономить их время, которое, как известно, деньги.

К тому же, счетов у юридических лиц, как правило, немало, а простой удобный интерфейс и адаптированная под каждого клиента система Интернет-банкинга позволяет с легкостью управлять ими всеми, не выходя из офиса или из зала совещаний. К тому же, часто бизнес одного предпринимателя охватывает не один, а несколько регионов, и вот тут-то система Интернет-банкинга становится настоящей палочкой-выручалочкой, значительно упрощая финансовые (и не только) коммуникации внутри бизнес-сети одного предприятия. А это создает новые предпосылки для дальнейшего развития, расширения и уплотнения сети; экономика в целом развивается, что оказывается благоприятным моментом и для России в целом.

Таким образом, Интернет-банкинг служит не только физическим и юридическим лицам, но и экономике всей страны.

Возможность круглосуточной работы движет бизнесом: когда в России ложатся спать, в Америке только встают. Интернет-банкинг же не дремлет никогда, и эта его мобильность и доступность и является, пожалуй, двигателем прогресса.

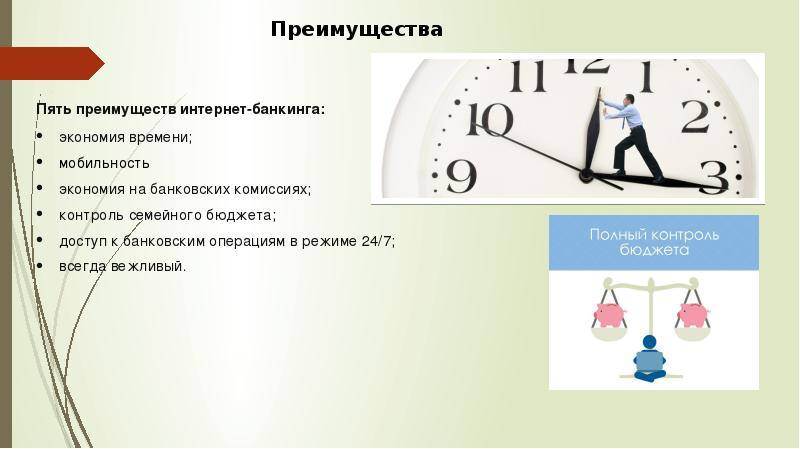

Интернет-банкинг: преимущества

- Экономия времени на осуществления финансовых операций. Интернет-банкинг позволяет не тратить время на проезд к банку, на возможные очереди возле касс. Все транзакции осуществляются в онлайн режиме.

- Наличие возможностей контролирования и отслеживания потоков своих денежных средств. Вы, как потребителей банковских услуг имеете возможность круглосуточного доступа к личному банковскому счёту.

Интернет-банкинг помогает анализировать проведенные транзакции. Кроме того, существуют ежемесячные и ежегодные доклады по карте. Для того, чтобы их увидеть нужно всего лишь зайти в личный кабинет банковского счёта. Это функция позволяет увидеть целостную картину своих доходов и расходов.

- С появлением Интернет-банкинга отпала необходимость ходить в специальные учреждения, выстаивать длинные очереди для оплаты коммунальных услуг, оплаты штрафов, налогов.

Осуществить оплату теперь можно со своего смартфона даже не выходя из дома. К тому же можно создать шаблоны с данными и реквизитами оплаты, которые позволят при следующей оплате не вводить повторно нужную информацию, от вас потребуется только сделать несколько кликов.

Интернет-банкинг: преимущества

Прочие плюсы интернет-банкинга

Кроме того, если вы переживаете, что можете прострочить дату оплаты, в Интернет-банкинге можно воспользоваться функцией «Автоплатежа». Тогда все платежи будут осуществляться в автоматическом режиме. Вы выставите сумму платежа, дату и время оплаты, а программа будет сама производить оплату. Это поможет сэкономить вам время, и не переживать о просрочке взносов.

- Возможность перемещать деньги со своего банковского счёта на другой, пополнять электронные кошельки и даже оплачивать кредиты. Преимущество этой функции заключается в ненужности переплачивать комиссионные сборы. При проведении этих операций в онлайн режиме взимается минимальная комиссия.

- Возможность дистанционно открывать депозитные счета.

- Использование Интернет-банкинга не требует дополнительных платежей за использование программы или за её обслуживание. На сегодня почти каждый банк предоставляет своим клиентам бесплатный Интернет-банкинг.

Регистрация в интернет-банкинге

Чтобы получить доступ к онлайн-системе и управлять своими счетами в режиме реального времени, необходимо иметь открытый договор в данном банке. Обычно речь идет о пластиковой карте или кредите, к которым привязан ваш номер мобильного телефона. Для того, чтобы подключить интернет-банкинг, этого оказывается достаточно.

Разберем алгоритм регистрации на примере Сбербанка:

Регистрация в банковской системе удаленных платежей в других банках происходит примерно также. Однако в некоторых кредитных организациях вам предложат подойти в отделение для заключения отдельного договора и сами выдадут логин и пароль. От такой схемы работы уходят крупные банки, такие как Сбербанк, Альфа-Банк, ВТБ и т.д., ведь прежде всего ценится комфорт предоставления услуги и оперативность.