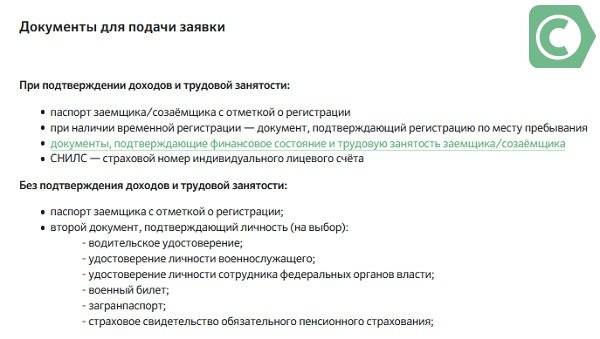

Необходимые документы

В Сбербанке на ипотеку молодым учителям требуется большой пакет документов. Он состоит из следующих типов бумаг:

Паспорт гражданина Российской Федерации;

Заявление на ипотеку учителю, которое можно подать как в отделении банка, так и при помощи сервиса ДомКЛик;

Документы, подтверждающие платежеспособность заемщика;

Справки с места работы, которые подтверждают, что клиент трудоустроен официально в общеобразовательном учреждении;

Дополнительные документы, которые могут повлиять на принятие решения банком. В частности руководство школы может предоставить рекомендации и отзывы о специалисте;

Бумаги или выписки, которые доказывают факт наличия у преподавателя суммы для внесения первоначального взноса;

Документы созаемщиков, подтверждающие их личность и платежеспособность.

После одобрения заявки предоставляются документы на недвижимость. В каждом индивидуальном случае список необходимых бумаг может варьироваться. Банк оставляет за собой право затребовать у потенциального заемщика дополнительные бумаги. С полным перечнем клиенты имеют возможность ознакомиться в отделении кредитного учреждения, в котором оформляется займ. Кредитный договор подписывается только при наличии полного пакета документов.

Чтобы получить поддержку местной администрации, учителю как минимум нужно предоставить:

- документы, удостоверяющие личность, на каждого члена семьи (паспорта, свидетельства о рождении);

- ходатайство руководства образовательного учреждения;

- характеристику из школы;

- доказательства необходимости улучшения жилищных условий.

Типовой пакет документов, требуемый АИЖК от потенциальных заемщиков:

- анкета по форме агентства;

- паспорт соискателя;

- трудовая книжка – потребуется копия, заверенная работодателем;

- справка 2-НДФЛ;

- при временной регистрации – справка по форме 3;

- военный билет для мужчин младше 27 лет;

- свидетельство о браке;

- СНИЛС, в том числе несовершеннолетних детей, если таковые имеются;

- справка о регистрации несовершеннолетних детей;

- ИНН.

Некоторые из этих документов могут потребовать и органы местного самоуправления для участия в программе льготного ипотечного кредитования. Если соискатель состоит в браке, могут запросить паспорт его супруга, свидетельства о рождении детей.

Если заявитель также является получателем субсидии, то дополнительно предоставляются:

- соответствующий договор или сертификат;

- договор об открытии вклада до востребования на имя потенциального заемщика.

По приобретаемому жилью АИЖК, с учетом конкретной ситуации, нужны такие документы:

- паспорта всех продавцов, включая свидетельства о рождении несовершеннолетних собственников;

- нотариально удостоверенное согласие супруга на продажу;

- разрешение органов опеки на продажу собственности, принадлежащей несовершеннолетнему;

- справку от ПФР об остатке средств маткапитала;

- от продавцов — правоустанавливающие документы на недвижимость (договор купли-продажи, мены, долевого участия, свидетельство о праве на наследство и тому подобное);

- Свидетельство о регистрации или расширенная выписка из ЕГРП;

- Технический или Кадастровый паспорт;

- справка об отсутствии долгов за ЖКУ;

- справка о наличии зарегистрированных лиц;

- для лиц старше 65 лет — справка из ПНД;

- выписка из ЕГРП, полученная не позже чем за 30 суток до обращения в агентство;

- отчет об оценке;

- договор продавца на открытие вклада до востребования.

Перечни документов, приведенные выше, типичны для большинства российских кредиторов, но также могут запросить о дополнительные бумаги.

Процентная ставка и скидки

Начальные значения процентных ставок по перечисленным выше ипотечным программам варьируются от 5 до 10,9% годовых. Подробнее информация приводится в таблице ниже.

| Программы | Максимальная сумма, тыс. руб. | Ставка, % | Срок, лет | Первый взнос | Примечание |

| Готовое жилье | 15 000 | 8,2 | 30 | 15 | +0,4% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,8% по ипотеке по двум документам: + 0,3% при отказе от покупки квартиры через сайт domclick; + 0,3% при отказе от электронной регистрации; Акция молодая семья — базовая ставка 7,8 % |

| Стройка | до 85% от стоимости недвижимости | 8,1 | 30 | 15 | +0,4% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,3% по ипотеке по двум документам: + 0,3% при отказе от электронной регистрации. |

| Строительство жилого дома | до 75% от стоимости залога | 9,3 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Загородная недвижимость | до 75% от стоимости залога | 8,5 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Военная ипотека | 2 788 | 8,4 | 20 | 20 | |

| Нецелевой кредит под залог недвижимости | до 60% от стоимости | 11,3 | 20 | + 0,5% — если не зарплатник; + 1% — при отказе от страхования жизни. | |

| Ипотека на гараж и машино-место | 9 | 30 | 25 | + 0,5% если не зарплатный проект, +1% при отказе от страховки. | |

| Семейная ипотека | до 6 млн. в регионах и до 12 млн. в Москве, МО, Санкт-Петербурге и ЛО. | 4,7 | 30 | 20 | + 0,3 при отказе от электронной регистрации; + 1% при отказе от страхования жизни. |

| Рефинансирование ипотеки | 8,5 | 30 | |||

| Акция «Свой дом под ключ» | до 8 000 000 ₽ для объектов в Москве и Московской области до 5 000 000 ₽ для объектов в Липецкой области | 10,9 | 30 | 20 | До регистрации ипотеки ставка 12,9% |

| Ипотека с господдержкой 2020 | Москва, МО и Санкт-Петербурга и ЛО до 8 млн. руб, регионы до 3 млн. | 6,1 | 20 | 20 | + 0,3% при отказе от электронной регистрации сделки, + 1% при отказе от страхования жизни |

| Сельская ипотека | Регионы до 3 млн. ЛО и Дальний восток до 5 млн. Москва, МО и Санкт Петербург не работают | 2,7 | 25 | 15 | Временно приостановлена |

К обозначенным ставкам могут применяться как скидки, так и надбавки. Среди надбавок можно отметить:

- +1 п.п. – при покупке только имущественной страховки и отказе от личного страхования;

- + 0,2 п.п. – при первоначальном взносе менее 20%;

- +0,5 п.п. – для заемщиков, не имеющих зарплатную карту Сбербанка.

К скидкам относятся:

- – 0,3 п.п. – при покупке недвижимости на «ДомКлик»;

- – 0,4 п.п. – для молодых семей;

- до – 2 п.п. – возможные скидки от девелоперов.

Как снизить процентную ставку

В 2022 условия ипотеки Сбербанка для учителей точно такие же, как и для других категорий заемщиков. Однако процентную ставку можно значительно снизить, если воспользоваться специальными программами, предусматривающими государственную поддержку, а также специальными предложениями от Сбербанка

1. Молодая семья

Под этот статус подходят все семьи, в которых хотя бы одному супругу не исполнилось 35 лет. Также семья должна зарегистрировать официальный брак, причем оба супруга должны быть гражданами РФ. Дата вступления в брак и наличие/отсутствие детей в данном случае не имеют значения.

Такие семьи могут:

- Получить ипотеку от Сбербанка на льготных условиях от 8,6%.

- Принять участие в региональных программах государственной поддержки. О наличии таких предложений необходимо уточнять в местной администрации.

Обратите внимание! В качестве молодой семьи признается и одинокий родитель не старше 35 лет, у которого есть ребенок.

2. Ипотека с материнским капиталом

В 2022 году, как и прежде, продолжает действовать программа материнского капитала, благодаря которой семья или одинокая мать получают 453 тыс. руб. за рождение второго ребенка. Эти средства можно использовать как для первоначального взноса, так и для погашения ранее взятой ипотеки.

3. Ипотека с господдержкой

Также с 2019 году начали действовать новые меры господдержки для семей, у которых родился 2 или 3 ребенок в любой из дней с 2018 по 2022 год включительно. Такие заемщики гарантированно получают материнский капитал, и к тому же они могут претендовать на ипотеку по льготной процентной ставке 6%. Эта ставка действует на весь период кредита (ранее только на первые 3 года). Потому такое предложение действительно позволяет сэкономить несколько сотен тысяч рублей на переплате.

4. Военная ипотека

Если супругом учителя является военнослужащий, семья может получить кредит по фиксированной ставке 9,5% (сумму до 2,5 млн. руб., срок до 20 лет). При этом средства для первоначального взноса собирать не нужно, поскольку военнослужащий участвует в накопительной программе, переводя в специальный фонд средства на протяжении минимум 3 лет. Именно они впоследствии перечисляются банку в качестве первого взноса.

5. Специальные предложения от Сбербанка

К тому же есть несколько способов снизить процентную ставку на условиях Сбербанка:

- Принять участие в акции партнера банка «Domclick» и получить скидку 0,3%.

- Предоставить документы о доходе и об официальной занятости – ставка уменьшится на 0,6%.

- Зарегистрировать сделку с недвижимостью в электронном виде – скидка 0,1%.

- Перевести свою зарплату на счет в Сбербанке и передать реквизиты в бухгалтерию образовательного учреждения – ставка снизится на 0,3%.

- Внести за квартиру более, чем 20% ее стоимости – скидка 0,2%.

- Застраховать свою жизнь и здоровье в добровольном порядке. При этом ставка снижается на 1%, однако заемщик дополнительно выплачивает страховые взносы.

Обзор ипотечных программ показывает, что специальных предложений для учителей от Сбербанка сегодня нет. Однако молодые специалисты, семьи с детьми, супруги военнослужащих могут воспользоваться мерами государственной поддержки и получить кредит на льготных условиях.

Прочтите также: Ипотека молодому специалисту в Сбербанке в 2022 году

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Прогноз на 2018 год

Основным источником благополучия учителей является заработная плата. В 2018 году её обещают увеличить в 1,5 раза – это следует из указов президента. Преподавателям ВУЗов вообще обещают троекратное увеличение, исходя из общих показателей региона.

Если взглянуть с государственной точки зрения, то нерентабельно держать учителей на голодном пайке, это выйдет себе дороже.

Ведь именно педагоги формируют личность будущего гражданина и обеспечивают образованность населения. То есть, они работают непосредственно на государство, решают задачи, определяющие его дальнейшую судьбу.

Так что надо не приостанавливать, а умножать количество льготных ипотечных программ для учителей, увеличивать разнообразие социальных проектов. На это надеются сами учителя, они ждут, что им будет легче в новых финансовых условиях решить жилищный вопрос.

Варианты поддержки

Помощь учителям в рамках региональных ипотечных программ может быть предоставлена различными путями:

- Выдается разовая субсидия для погашения части основного долга по оформленной ранее ипотеке.

- АИЖК из бюджетных средств погашает первоначальный взнос по кредиту.

- Предлагаются варианты недвижимости по сниженным ценам, а разность оплачивается государственными средствами.

Каждый регион имеет свою программу ипотечного кредитования, но суть их сводится к единому знаменателю – кредит выдается на льготных условиях, при учете интересов заемщика и его финансовых возможностей. Предложенные условия позволяют городским и сельским работникам образования увеличить шансы на приобретение собственного недвижимого имущества.

Погашение части ипотечного долга

Льготная ипотечная программа предусматривает возможность погашения уже существующего кредита, который был взят ранее на общих основаниях. Желающим воспользоваться данной программой следует учитывать такие нюансы:

- Важен метраж ипотечного жилья, а точнее, какое количество из них приходится на одного члена учительской семье. Следует учитывать, что максимальный показатель меняется в зависимости от региона, в котором применяется программа.

- Сумма субсидирования рассчитывается от остатка основного долга.

- Размер помощи колеблется в зависимости от того сколько времени заемщику осталось до вступления в пенсионный период.

- Погашение части ипотечного долга, возможно, лишь при условии, что кредитор работает с АИЖК.

Оплата первоначального взноса

Крайне выгодным вариантом помощи является оплата первоначального взноса по ипотеке. Такой подход позволяет решить сразу две глобальные проблемы:

- Можно не ждать несколько лет пока будет накоплена нужная сумма для взноса. Обычно банки требуют, чтобы заемщик сразу внес от 10 до 20% стоимости выбранного жилья. Такая возможность есть далеко не у всех, при этом вопрос решается по-разному, зачастую покупатели даже берут потребительские кредиты для его погашения. Это может вогнать семью в довольно сложную финансовую ситуацию и способствовать понижению платежеспособности по взятой ипотеке.

- Снижается размер основного долга, а соответственно и сумма переплаты по процентной ставке.

Для получения такого вида субсидирования учителя должны также соответствовать установленным требованиям, а главное, чтобы у них не было иной недвижимости в собственности.

Сниженные цены на жилье

Говоря о снижении цен на квартиры для работников в сфере образования, подразумевается предоставление возможности купить недвижимость из муниципального фонда. Это могут быть социальные жилые помещения, цены на которые снижены по объективным причинам. Но в большинстве случаев уменьшение стоимости объекта производится за счет выделенных из федерального бюджета средств для реализации данной программы в действие.

При снижении цен на жилые объекты, которые находятся во владении городских властей, регион фактически не выделяет денег из бюджета. Но разность между фактической стоимостью помещения и его проданным эквивалентом уменьшает бюджетные средства. Поэтому, так или иначе, а субсидирование производится из муниципальных средств.

Порядок оформления ипотеки в 2021 году

Оформление ипотеки для учителей в 2021 состоит из целого ряда этапов:

- обращение в АИЖК с заявкой на выдачу займа (Анкета-заявление на получение ипотечного кредита в АКБ МОСОБЛБАНК ОАО);

- поиск банка-партнера с наиболее подходящими условиями;

- обращение в местный исполнительный орган с заявлением о регистрации в качестве участника государственной программы (на этом этапе следует убедиться, что данный субъект федерации поддерживает направление социального кредитования);

- подготовка документов и непосредственная регистрация в очереди участников (при положительном решении);

- получение сертификата, дающего право на льготное субсидирование;

- выбор будущего жилья или застройщика;

- обращение в банк (после чего следует проверка платёжеспособности соискателя и достоверности сведений, содержащихся в его документах);

- заключение договора ипотечного займа;

- сделка купли-продажи жилого помещения (если субсидия направляется на погашение части имеющегося кредита, данный пункт не обязателен);

- регистрация перехода права собственности от продавца к заемщику;

- рефинансирование займа, выданного в АИЖК (после чего долг с установленными условиями «передается» в АИЖК, где заемщик будет его погашать).

Документы

Для получения льготной ипотеки потребуются:

- паспорт;

- СНИЛС;

- выписка из домовой книги;

- трудовая;

- справка по форме 2-НДФЛ;

- военный билет (для мужчин);

- свидетельство о браке или расторжении брака (при наличии);

- свидетельство о рождении детей\ребенка (при наличии);

- выписка из ЕГРП, подтверждающая право собственности на приобретенную недвижимость (банки могут предъявлять разные требования к документам, касающимся предмета залога).

Куда обращаться

Вопросами участия в государственной ипотечной программе занимаются местные исполнительные власти. Поэтому для получения первоначальной консультации и дальнейшей регистрации следует обращаться именно туда.

Ипотечный калькулятор

Рассчитать необходимый размер займа и субсидии, а также размеры ежемесячных платежей проще всего с помощью ипотечного онлайн-калькулятора. Найти его можно на сайтах банков, сотрудничающих с АИЖК.

Сроки рассмотрения

Заявка на регистрацию в качестве участника госпрограммы рассматривается местными исполнительными органами в течение одного года. Главное преимущество социальной ипотеки – возможность получить доступное жилье специалистам с относительно невысокой заработной платой. Без государственного участия мало кто из учителей может позволить себе купить жилье в кредит. В качестве дополнительных преимуществ выступает:

- минимальная процентная ставка и первоначальный взнос;

- срок ипотеки – до 30 лет;

- возможность досрочного погашения при условии, что половина долга уже выплачена;

- отсутствие необходимости страховать кредиты для бюджетников.

Что же касается недостатков, то к ним чаще всего относят:

- невозможность оплатить минимальный процент от первоначального взноса в виду низкой заработной платы, что в свою очередь, не дает права всем желающим получить социальную ипотеку;

- зависимость программы от регионального финансирования;

- длительный срок рассмотрения заявки – 12 месяцев.

Банки, работающие с социальной ипотекой. Какой выбрать

В число наиболее крупных партнеров программы входят:

- Московский областной банк – процентная ставка – 8.5 (при покупке жилья на вторичном рынке) и не более 10,5% (при приобретении в новостройке), первоначальный взнос погашается исключительно личными средствами и составляет 10% от стоимости жилья;

- Автовазбанк, Русский ипотечный банк – условия, аналогичные предыдущим;

- ВТБ-24 – процентная ставка – 10% (для всех вариантов покупки), размер первоначального взноса – 10%;

- Сбербанк – первый взнос по ипотеке в 2021 году равен 20%, половину из которых учитель может оплатить собственными средствами, а оставшуюся часть – за счет государственной субсидии, ставка по процентам– 13% (для любого вида жилья);

- Банк «Образование» – первый взнос составляет 25% от стоимости предмета залога, процентная ставка – 12.35%, срок займа – 25 лет. Допускается покупка жилья только от предыдущего собственника.

Ипотека для учителей – кому и на каких условиях предоставляется

Государство наконец-то задумалось об учителях и врачах, и в 2018 году начало оказывать им активную помощь.

Так, уже сейчас указанному контингенту при получении ипотечного кредита из средств регионального бюджета компенсируется разница при оплате первого взноса. В целом программа призвана существенно облегчить жизнь преподавателю с невысоким среднемесячным доходом.

Государство даже погашает определённую часть (до 40%) стоимости выбранной квартиры или дома. Благодаря этому жильё становится доступным, и практически каждый молодой учитель может позволить себе купить недвижимость по ипотечной программе.

Средства по льготной ипотеке учителя имеют право потратить не только на погашение первого взноса, но и на оплату процентов по займу.

Стоит сказать, что в каждом регионе России существуют свои правила предоставления такой поддержки молодым специалистам. Так, местные власти сами определяют размеры субсидии, механизм ее предоставления и требования к участникам госпрограммы.

Но все же существует ряд общих правил, относящихся ко всем без исключения получателям:

- человек не имеет собственной жилплощади, снимают квартиру или живет в коммуналке;

- жилищные условия не отвечают принятым нормам (состояние, площадь);

- его семья делит жилую площадь с родителями или иными близкими родственниками.

Всем учителям, получившим льготный заем, необходимо помнить, что в этом случае они обязаны проработать в сфере образования срок, указанный в договоре. Иначе им придётся расстаться с частью полученных от государства денег или даже со всеми (возвраты регистрируются чрезвычайно редко).

Особенности ипотеки для педагогов

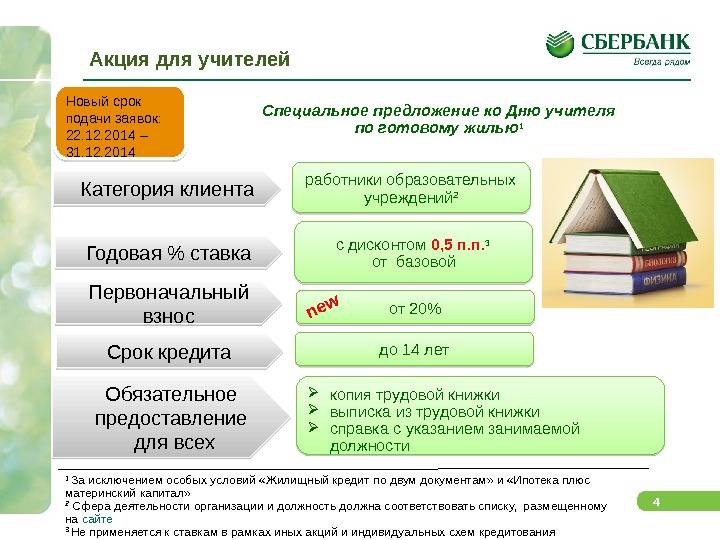

В 2014 году действовали специальные программы для учителей: Молодой учитель, Дом для учителя (для регионов) и Учительский дом.

Параметры их различались, равно как и требования к заемщикам. В Сбербанк ипотека для учителей условия имела весьма лояльные за счет государственной поддержки. Выражались они в таких преимуществах:

- Сумма к первой уплате. Стандартно показатель равен 20%, но при этом половину можно было получить от государства в форме субсидии. Для этого нужно обращаться в муниципальные органы и подавать заявление с соответствующей просьбой.

- Платежи. Согласно законодательству, клиент не может выплачивать свыше 45% от размера своего оклада.

- Увеличения размера ипотеки. В виду невысокого уровня заработной платы для участия в проекте можно привлекать созаемщиков и поручителей, чей доход помогает сформировать оптимальную величину займа.

- Процентная ставка. Закон устанавливает начисление процентов в размере 8,5%. С точки зрения банка, подразумевает ипотека учителям в Сбербанке возврат половины или разницы между ставкой и установленным показателем за счет государства (компенсация).

Общие условия и доступные программы в 2021 годуВ 2019 г. закон для поддержания кредитных учреждений, финансирующих ипотечные ссуды учителям, уже не действует в виду окончания срока действия. Тем не менее, клиенты, заключившие договор со Сбербанком в 2014г. могут в полной мере использовать прописанные в нем условия. Изменения в них не вносились.

Документы для оформления ипотеки

Документальные условия получения положительного результат на заявку

Существующие возможности для учителей

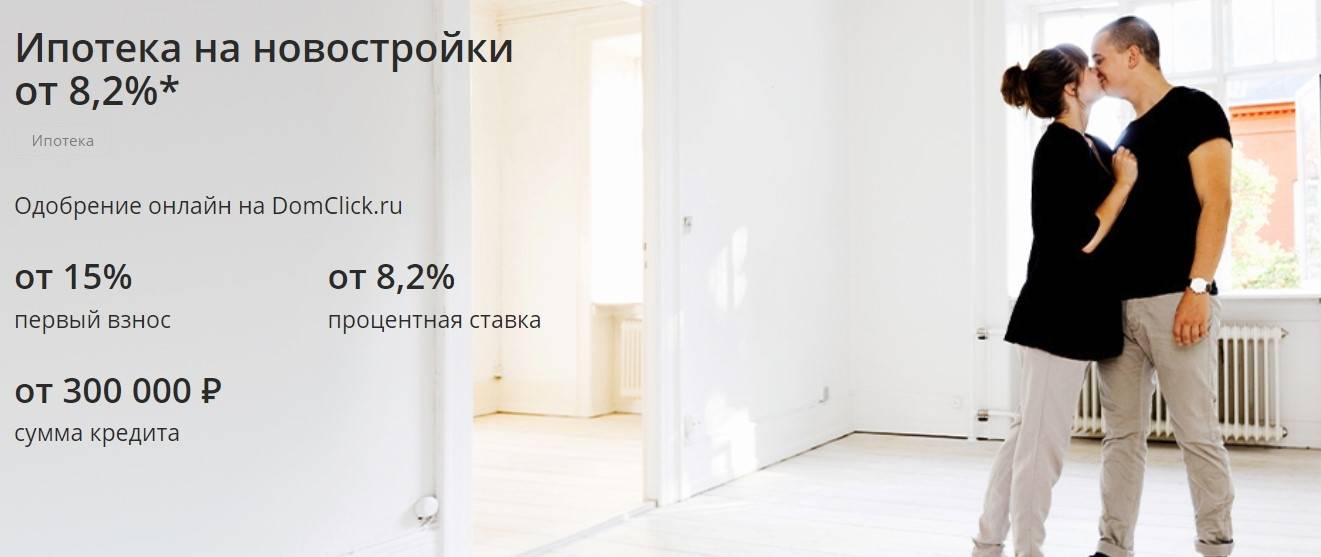

Ипотека молодым учителям в 2021 г. в Сбербанке предоставляется на общих основаниях. Клиент может подобрать квартиру на вторичном рынке, в новостройке или выбрать частный дом. Для каждого варианта предусмотрены специальные условия. Они выражаются в таких общих параметрах:

- Величина ипотеки: до 90% от цены жилья или до 12,0 млн. рублей.

- Первый платеж: от 10%.

- Срок: до 30 лет.

- Базовая ставка: от 0,1%.

Самые доступные ставки по ипотечным займам

Процент определяется для каждого заемщика индивидуально. Согласно предварительному просчету назначается базовый показатель, который зависит преимущественно от длительности погашения. Ипотека учителям в Сбербанке подразумевает увеличение базового параметра при определенных условиях:

- +0,5%, если клиент не получает начисления от работодателя через Сбербанк.

- +1%, если клиент не страхует свое здоровье.

- +1% до момента, пока ипотека не зарегистрирована.

Как бюджетник, учитель имеет право воспользоваться государственной субсидией, если ее согласует местный орган власти (Подробнее о бюджетной ипотеке читайте на сайте СбербанкТут — Ипотека бюджетникам в Сбербанке). Происходит это в соответствии с условиями одного из проекта, подходящего под конкретные характеристики гражданина: Многодетная семья, Молодая семья, граждане, нуждающиеся в улучшении условий, в которых проживают в настоящий момент.

Специальные программы для некоторых категорий граждан

Оформление ипотеки для учителей

Чтобы получить оптимальную сумму по ипотеке, молодые учителя в Сбербанк могут предоставить информацию о дополнительных доходах, в виду невысокого размера своего оклада. В этом случае решающим выступит наличие поступлений от разрешенных видов деятельности (частная практика), от аренды, гонорары и т.п

Немаловажно заручиться поддержкой созаемщиков. Доходы этих лиц принимают участие в подборе параметров ипотеки

Супруг (а) считается созаемщиком по умолчанию.

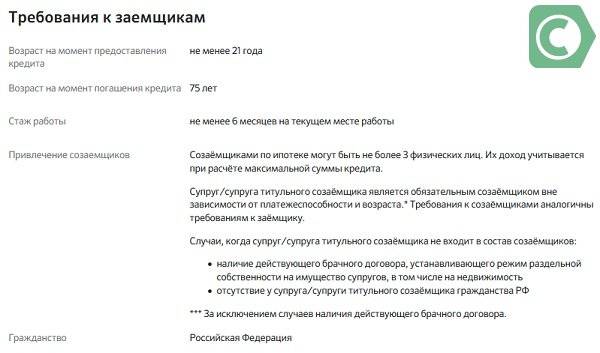

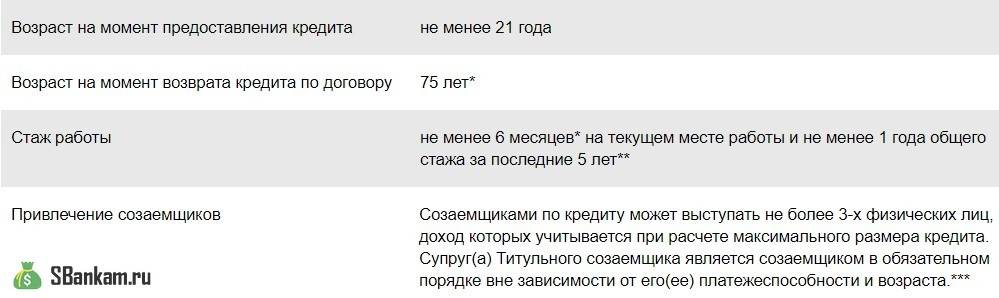

Требования к заемщикам

Если у клиента есть любая недвижимость (участок, гараж, дом, иная квартира), собственником которой он выступает, допустимо оформить залог.

Обязательные условия, которые должны соблюдать потенциальные заёмщики

На улучшенные условия заемщик может рассчитывать, если работает в одной из компаний, которые аккредитованы в Сбербанке или получает оплату своего труда через него. Особенным преимуществом для последней категории клиентов выступает не обязательное подтверждение уровня оклада, так как размеры поступлений Сбербанку известны.

Подробнее о том, как оформить ипотеку в Сбербанке можете узнать из видео-обзора.

https://youtube.com/watch?v=3-hJGMN29QA%3F

Условия ипотеки от Сбербанка

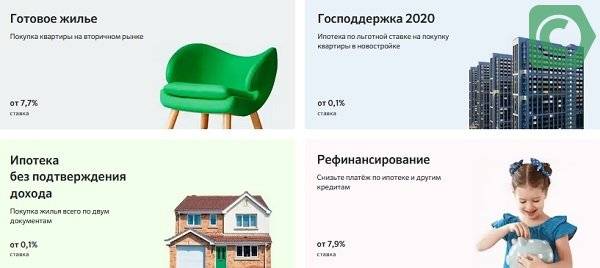

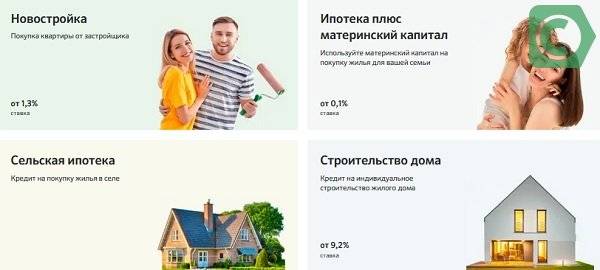

Сегодня Сбербанк предлагает несколько ипотечных программ, условия которых описаны в таблице.

| Программа | Минимальная ставка | Максимальный срок |

| строящееся жилье | 8,2% | 30 лет |

| готовое жилье | 9,6% | |

| покупка с помощью материнского капитала | 9,6% | |

| военная ипотека | 9,5% | |

| строительство дома (Москва, Московская и Липецкая область) | 10,9% | |

| строительство дома (остальные регионы) | 11,0% | |

| покупка загородного дома | 10,5% | |

| рефинансирование ипотеки* | 10,6% |

* Имеется в виду получение кредита от Сбербанка для погашения ипотеки, ранее взятой в другом банке. В результате заемщик экономит на переплате за проценты и/или получает возможность уменьшить ежемесячный платеж.

Важно! По всем программам предусмотрен первоначальный взнос, составляющий от 15% до 20% от стоимости объекта.

На какие условия можно рассчитывать?

Улучшение качества жизни населения – основная цель государства. Поэтому правительство постоянно разрабатывает программы поддержки гражданам, желающим приобрести собственное жильё. Хоть ипотека учителям в Сбербанке и прекратила свое существование как отдельный тип кредита, стоит учесть, какие льготы предоставлялись. Предоставление денежных средств осуществлялось по следующим пунктам:

- Первоначальный взнос составлял 20% от оценочной стоимости приобретаемого объекта. Половина сумма компенсировалась бюджетными средствами.

- Снижение процентной ставки до 8,5%. Разница компенсировалась банку из федерального бюджета.

- Целевое назначение – приобретение готового или строящегося жилья. Также предоставлялись деньги на покупку земельного участка под самостоятельное строительство.

- Возраст претендента ограничивался от 21 до 35 лет. Программа была нацелена на стимуляцию молодого педагогического состава учебных заведений.

- Стаж преподавательской деятельности – не менее 3 лет в общем и не меньше одного года на последнем месте работы.

Таким образом, молодой специалист имел право на получение льготных условий при покупке недвижимости через ипотечное кредитование. Важным фактором было наличие положительных характеристик из учебного заведения, где преподаватель осуществлял свою деятельность.

Так как программа была направлена на популяризацию профессии педагога и поддержку образовательной системы страны, то обязательным требованием являлось заключение трудового договора сроком на 5 лет. Это давало гарантии выполнения главных функций выделяемых субсидий – стимуляция молодежи к работе в образовательной сфере.

Важно знать!

1. Чтобы избежать лишней траты времени, перед тем как обращаться в администрацию города за получением сертификата участника программы, необходимо узнать свою кредитную историю. Если она будет отрицательной, тогда банк может отказать в выдаче денег в долг, даже если на руках имеются все документы от специалистов администрации.

2. Не стоит торопиться собирать документы, пока специалисты администрации не начнут оформление. Ведь для получения такого займа в региональном бюджете должны быть заложены ассигнования. Если этих денег в бюджете нет, тогда придётся подождать следующего финансового года.

3. Если у молодого учителя нет возможностей на оплату первого взноса, тогда можно использовать для этого материнский капитал. Оплатить первоначальный взнос можно при помощи государственной субсидии, которая является компенсацией части стоимости купленного по ипотеке имущества (не более 20% от стоимости квартиры или дома).

4. Необходимо помнить о том, что последний платёж должен быть произведён до наступления пенсионного возраста.

5. Прежде чем изучать условия в банке, необходимо узнать, имеется у него договор о сотрудничестве по предоставлению данного вида займов.

6. Использование государственной программы для молодых педагогов не мешает им использовать своё право на участие в других региональных схемах по социальной поддержке: получение материнского капитала, различных социальных пособий и так далее.

Что нужно для обращения в администрацию?

Существует определённый алгоритм действий при обращении к специалисту в администрации города. Для получения одобрения на ипотеку и получения сертификата необходимо:

1. Написать заявление и предоставить его специалисту.

2. Узнать, какие банки сотрудничают по данной программе.

3. После получения положительного ответа и сертификата, подготовить документы для банка.

Когда всё будет готово, следует выполнить такие действия:

1. Запланировать даты заключения сделок: договора купли-продажи и ипотечной сделки.

2. Когда деньги будут получены, и квартира или дом куплены, оформить акт приёма-передачи жилья. Зарегистрировать в Росреестре право собственности на объект недвижимости, приобретённый по ипотеке.

Как рассчитать условия по ипотеке

Из фонда местного бюджета по данной программе молодому учителю или преподавателю может быть компенсировано до 40% стоимости жилья.

Банки обязуются устанавливать условия, которые будут одобрены государственными органами.

Стандартная процентная ставка по ипотеке устанавливается на уровне 8.5% годовых, а первоначальный взнос чаще всего вносится за счёт средств государственного бюджета.

О том каким бывает первоначальный взнос по ипотеке читайте здесь.

Одним из наиболее важных условий является то, что ипотека для учителей в 2019 году предоставляется только по месту регистрации заемщика. Это связано с тем, что государственные субсидии для ее погашения выделяются только по месту прописки гражданина. Сбербанком кредит специалистам выдается только при наличии хорошей кредитной истории и погашенных задолженностей в полном объекте по ранее взятым займам.

Ипотека молодым учителям выдается Сбербанком на следующих общих условиях:

Размер первоначального взноса составляет 20 процентов. Фактически учителю предстоит выплатить на эту цель 10 процентов от стоимости жилья, а остальная сумма будет добавлена из субсидии, выделенной государством. Также остаток средств имеется возможность использовать для погашения задолженности по ипотеке в последующем;

В 2019 году базовая ставка для кредитополучателя составляет 8.5 процентов в течение первого года после подписания ипотечного соглашения. А затем разница между ней и установленной в Сбербанке будет компенсироваться государством;

Размер обязательных платежей по графику не должен быть больше 45 процентов от заработной платы учителя;

Для того чтобы добиться требуемого уровня заработной платы для получения займа банком разрешается привлечение нескольких созаемщиков.

Оформление ипотеки преподавателем является важным для него решением и шагом. И для того чтобы принять решение исходя из своей платежеспособности, имеется возможность рассчитать ипотеку онлайн. Сделать это можно при помощи удобного калькулятора, имеющегося на официальном сайте Сбербанка. Для получения достоверных и точных данных необходимо ввести следующую информацию:

Общая сумма кредитования;

Вид платежей;

Размер процентной ставки;

Наличие или отсутствие материнского капитала;

Дата выдачи кредитного займа на покупку жилья;

Срок кредитования;

Параметры досрочного погашения, если планируется погасить задолженность ранее окончания срока действия договора.

В результате калькулятор выдаст сведения о размере ежемесячного платежа, сумме, которая будет переплачена за весь срок действия кредитного договора и параметрах минимального уровня доходов.

Требования к заемщикам

Т. к. программа предполагает получение льготного ипотечного кредита, предъявляются соответствующие требования к:

- Профессии и стажу. Человек должен работать в государственных учреждениях и вести педагогическую или научную деятельность. Учительский стаж при этом должен быть не менее 3 лет и не менее 1 года работы на одном месте. Есть и исключения. Так, выпускники вузов могут иметь стаж работы 1 год.

- Характеристике с места работы. Она должна быть положительной.

- Месту работы и проживания. Хотя программа действует по всей России, при выдаче субсидий от местных властей учитывается регион проживания.

- Платежеспособности педагога. Уровень его дохода должен позволять делать ежемесячные выплаты в банк.

- Кредитной истории. Если у учителя в прошлом были задолженности по выплате других кредитов, невозвраты, просрочки и т.д., то, скорее всего, банк откажет в выдаче ипотечных средств.

- Возрасту. Льготная ипотека выдается педагогам моложе 35 лет.

- Жилплощади. Учитель не имеет собственную жилплощадь, либо она не соответствует социальным нормам. Эти нормы можно уточнить у местной администрации, выдающей субсидии.

По состоянию на 2020 год перечисленные требования распространены на все регионы страны.

Характеристику с работы дает директор школы.

Характеристику с работы дает директор школы.

Итоги статьи:

- Ипотека для молодых учителей — это получение денег в банке по социальным программам для улучшения жилищных проблем.

- Особенности оформления ипотеки и её условия понятные и простые для каждого гражданина, поэтому все желающие учителя, которые попадают под категорию «молодой учитель», могут оформить квартиру, дом или объект, находящийся на стадии строительства в кредит.

- Оформление необходимо начинать с обращения в администрацию города, где выдают сертификат участника данной социальной программы.

- Существуют определённые требования к заёмщику, узнать о которых можно в банковском учреждении, так как они отличаются в зависимости от региона.

- Выгодную социальную ипотеку можно получить в Сбербанке.

- У льготной ипотеки есть множество преимуществ.

- Чтобы молодой преподаватель смог получить социальную ипотеку, ему необходимо собрать пакет документов.

- Для обращения в администрацию необходимо написать заявление, а после получения сертификата и приобретения квартиры, зарегистрировать право собственности в государственном органе.