Процедура оформления ипотеки по двум документам, условия

При заполнении анкеты-заявки потенциальным заемщикам следует указывать только достоверную информацию:

- ФИО;

- ИНН;

- адрес прописки;

- контактные телефоны;

- сумму ежемесячного дохода;

- данные о работодателе;

- наличие высшего или специального образования и т. д.

Руководство финансового учреждения может в течение нескольких дней рассматривать полученный пакет документов. В это время служба безопасности банка проверяет кредитную историю потенциального заемщика и определяет его уровень платежеспособности. После принятия решения физическому лицу приходит сообщение на мобильный телефон или на электронную почту. Также сотрудник банка может в телефонном режиме озвучить вердикт руководства и сориентировать потенциального заемщика относительно его дальнейших действий.

На следующем этапе физическое лицо должно заняться поиском объекта недвижимости. Ему стоит учесть, что на это банком отводится не более 2-х месяцев, поэтому лучше заранее найти несколько вариантов. Как только заемщик определится с жильем, ему следует собрать по нему все документы и передать их кредитору. Если у руководства финансового учреждения не будет никаких претензий к выбранному объекту недвижимости, то между банком и физическим лицом заключается ипотечный договор. Сразу же заемщик должен внести в кассу банка первоначальный взнос в размере, определенном условиями подписанного кредитного соглашения. После этого финансовое учреждение перечисляет деньги продавцу жилья. На финальной стадии сделки документы на приобретенный по ипотечной кредитной программе объект недвижимости передаются банку (оформляется залог), где они будут храниться до момента погашения долга.

Такой тип ипотечного кредитного продукта оформляется на следующих условиях:

- заемщиком предоставляется минимальный пакет документов, в который не входят справки, подтверждающие ежемесячные поступления средств;

- срок кредитования может растянуться на 30 лет;

- размер первоначального взноса достигает 50% от тела кредита;

- максимальный лимит кредитных средств – 25 000 000 рублей;

- кредитование проводится только в российской валюте;

- в качестве приобретаемого по данной программе объекта недвижимости может рассматриваться таунхаус, загородный коттедж, городская квартира с первичного или вторичного рынка;

- возраст заемщика может колебаться в диапазоне от 18 до 65 лет;

- второй документ клиент банка определяет на свое усмотрение;

- срок рассмотрения кредитной заявки составляет 1-5 рабочих дней;

- процентная ставка (годовая) может достигать 21,00%;

- предоставление финансовому учреждению документального подтверждения наличия средств для оплаты первоначального взноса;

- обязательное страхование как приобретаемого объекта недвижимости, так и жизни заемщика.

Как происходит погашение?

Погашение кредитных обязательств по ипотечному договору в стандартном варианте происходит 1 раз в месяц.

Желательно переводить деньги за несколько дней до наступления даты платежа, чтобы не было просрочек и, как следствие, штрафных санкций.

Платежи на текущий карточный счёт на примере Сбербанка можно осуществить следующими способами:

- в кассах банка;

- через интернет-сервис «Сбербанк Онлайн»;

- через сервис для смартфонов «Мобильный банк»;

- посредством терминалов и банкоматов с функцией кэш-ин;

- через безналичный перевод из стороннего банка;

- через платёжные системы («Киви», «Элекснет», «Золотая Корона» и др.).

Единственный нюанс – потребуется хотя бы за 1 рабочий день написать заявление с указанием суммы досрочного погашения и указать дату платежа (она должна приходиться на рабочий день в банке).

Только Россельхозбанк досрочное зачисление средств проводит в день планового платежа.

Как повысить свои шансы на одобрение ипотеки

Есть типовые советы о том, касающиеся того, как повысить свою кредитную привлекательность при отсутствии официального трудоустройства:

- накопите половину стоимости квартиры и внесите ее в качестве первоначального взноса;

- найдите созаемщика или поручителя с хорошей кредитной историей и высоким уровнем дохода;

- предложите банку дополнительный залог — уже имеющуюся в вашей собственности недвижимость.

Но все эти рекомендации имеют обратную сторону:

- при имеющихся обязательствах оплачивать съемную квартиру отложить деньги на первоначальный взнос достаточно сложно, а иногда практически невозможно;

- если отложить покупку квартиры на год или два, то можно дождаться серьезного ужесточения условий выдачи кредитов или роста процентных ставок

- найти поручителя даже среди родственников очень сложно. Поручитель не имеет вещественных прав на ипотечное жилье, зато в случае финансовой несостоятельности плательщика может стать основной мишенью для кредиторов. Немногие соглашаются на такую роль. Созаемщик — это совладелец, и собственность на ипотечную квартиру будет оформлена на всех созаемщиков. Это может не устроить главного плательщика;

- минус залоговой ипотеки в том, что банк выдает клиенту кредит на сумму около 60% от реальной стоимости жилья (максимум — 80%). Этих денег может быть недостаточно для приобретения выбранной недвижимости.

Ситуация усложняется, когда к отсутствию официального источника доходов прибавляется плохая кредитная история. Однако даже при наличии серьезных стоп-факторов и уже полученных отказов не стоит опускать руки. Решить поставленную задачу поможет ипотечный брокер. Специалисты в области жилищного кредитования хорошо знают рынок и имеют прямые связи с банковским руководством. За счет этого клиент ипотечного брокера получает одобрение займа в обход сложной системы андеррайтинга. Услуги, которые оказывает ипотечный брокер:

- подготовка документов и подача заявок в банки;

- гарантированное одобрение;

- выгодные условия от партнерских кредитных организаций;

- помощь в проведении сделки купли-продажи;

- помощь в подборе жилья в соответствии с требованиями банка;

- помощь в получении ипотечных кредитов даже при наличии стоп-факторов.

Обращение к ипотечному брокеру позволяет сэкономить время и деньги на сниженных партнерских ставках по ипотеке. Поэтому затраты на оплату услуг брокера всегда окупаются. При этом клиент получает то, что ему нужно — собственную недвижимость и кредит на выгодных условиях.

Перечень необходимых документов

Первым и главным документом, который требуется во все банки, является паспорт заемщика. Относительно второго документа у банков требования несколько отличаются. Как правило, он или дополнительно подтверждает личность наряду с паспортом (загранпаспорт, водительские права, военный билет); либо подтверждает наличие у заемщика нужной суммы для выплаты первоначального взноса (жилищные сертификаты, выписка со счета).

Первым и главным документом, который требуется во все банки, является паспорт заемщика. Относительно второго документа у банков требования несколько отличаются. Как правило, он или дополнительно подтверждает личность наряду с паспортом (загранпаспорт, водительские права, военный билет); либо подтверждает наличие у заемщика нужной суммы для выплаты первоначального взноса (жилищные сертификаты, выписка со счета).

Подтвердить, что вы располагаете средствами для первоначального взноса, придется в обязательном порядке. Если данное подтверждение не заявлено, как «второй документ», банк без него принимает решение по конкретной кредитной заявке. Далее заемщику дают некоторое время для представления документальных сведений о наличии денег для первого взноса.

В случае одобрения заявки, необходимо в течение определенного срока принести документы на залоговое имущество, среди них:

- кадастровый паспорт;

- копия свидетельства собственности правообладателя, правоустанавливающего документа;

- выписка из единого государственного реестра прав, которая должна быть выдана не ранее тридцати дней до предоставления в банк;

- предварительный договор, подтверждающий покупку залогового объекта заемщиком.

Информация о требованиях заёмщика

Прежде всего, предъявляются требования к возрасту заёмщика. Он должен находиться в пределах 18-65 лет на момент оформления основного договора. Из обязательных требований перечисляют и наличие гражданского паспорта, прописки на территории РФ. Кредитная история вместе с судимостью проверяются отдельно. Шансы одобрения заявки ниже, если ранее оформлялись кредиты, и по ним допускалась просрочка, а вот наличие положительной истории ранее, либо зарплатная карта, оформленная в банке, станут положительными моментами. Дополнительные требования могут выставляться при оформлении:

- Военных программ.

- Социальной поддержки.

- Договоров с использованием материнского капитала.

Что касается процентной ставки по ипотечным кредитам, то она находится в пределах 10-14 процентов. Эти условия не сильно отличаются от того, что действует в случае других предложений. Конкретные цифры зависят от того, каким был первоначальный взнос. Чем выше ликвидность у приобретаемого имущества – тем ниже будут ставки. Программы ипотеки без документов по доходам часто предполагают, что жильё продаётся на этапе строительства, либо в готовом виде. Но в сделке участвуют партнёры банка. Они же и предлагают такие программы, как ипотека без справок о доходах в залог купленного жилья.

На сайтах размещают информацию, которая касается:

- Правил по приобретению объектов недвижимости.

- Ставок в процентах.

- Основных условий.

Минимально доступные суммы доходят до 300 тысяч рублей. Максимум – до 8 миллионов. Но она может быть любой, в зависимости от возможностей заёмщика в смысле погашения. Особо высокой ликвидностью и частотой сделок отличается жильё, расположенное в Москве и Санкт-Петербурге, пригородах.

Обычно выдают суммы, которые представляют собой разницу между размером первоначального взноса, и результатом независимой оценки жилья. 25-30 лет – максимальный срок для любой программы, но эти сроки могут уменьшаться, если у пользователя появится возможность досрочно погасить задолженность.

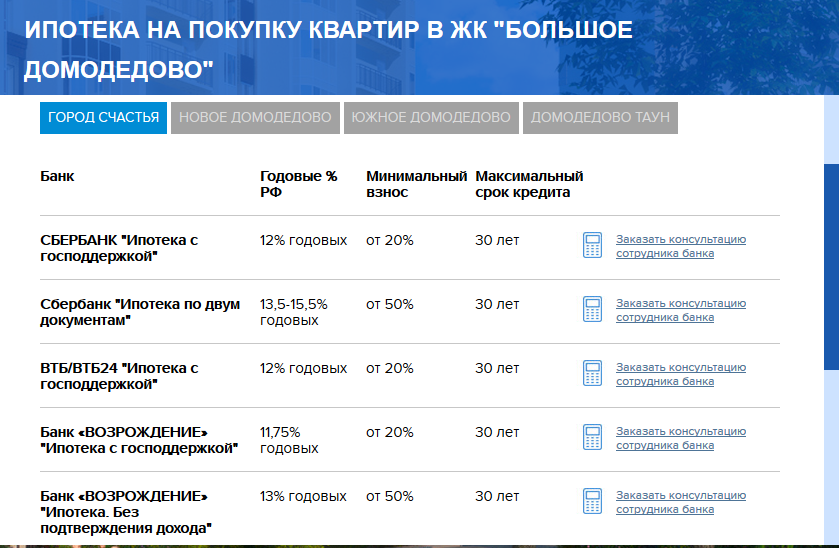

Какие банки дают ипотеку по двум документам, и на каких условиях

«Сбербанк»

Сумма кредита – от 45 тыс. до 8 млн. рублей. Первоначальный взнос – 50%. Стоимость кредита – 15%. За счет заемных средств допускается покупка квартиры как на первичном, так и на вторичном рынке. Срок кредитного договора – 30 лет.

«ВТБ24»

Банк готов предоставить до 3 млн. рублей на 20 лет (для клиентов из Москвы и Петербурга установлен предел в 8 млн. рублей). Ставка – 16,95%. Первоначальный взнос – 50%. Кредит рассчитан на покупку недвижимости на вторичном рынке. Банкиры обещают выдать деньги в течение 24 часов.

«Банк Москвы»

Этот банк по упрощенной процедуре одолжит от 170 тыс. рублей. Максимальная сумма оговаривается отдельно. Кредит обойдется в 16,95%. Деньги дадут на 20 лет. Половину стоимости объекта недвижимости клиент должен оплатить за счет собственных денег.

«Россельхозбанк»

Кредитует на сумму до 4 млн. рублей. Стоимость займа – 17,5%. Срок кредита – 25 лет. Первоначальный взнос – 40%. Помимо квартир на первичном и вторичном рынках, за счет этого кредита допускается покупка дома с участком земли.

«МТС Банк»

Можно получить до 25 млн. рублей (минимальная сумма – 300 тыс. рублей). Деньги выдадут на 25 лет по ставке 15%. Первоначальный взнос – от 45%.

Также ипотечный кредит по двум документам выдает банк «Возрождение». Условия займа оговариваются в индивидуальном порядке.

Какие требования банки предъявляют к заемщикам

Чаще всего это стандартный набор условий, относящихся не только к тем, кто берет ипотеку без подтверждения сведений о доходе, но и ко всем должникам:

- возраст старше 21 года;

- гражданство РФ;

- постоянная регистрация в регионе нахождения кредитора;

- положительная кредитная история.

В виду того, что выдача упрощенного займа чревата высокими рисками для банков, некоторые из них дополнительно требуют наличия любой недвижимости на праве собственности, действующих счетов, депозитов, вкладов и др. Возможность передать в залог какое-либо помещение обычно требуется при получении займа на долевое участие в строительстве.

Дополнительная информация о банках

АК Барс Банк

Данное заведение предлагает несколько вариантов тем, кто стремится получить ипотеку, но доходы подтвердить не способен. И у каждого из них есть что-то интересное. Разве что требования у данного предприятия жёстче, по сравнению с другими. Особенно это касается оформления документов. Например, следующие условия отличают программу «Комфорт»:

- Максимальный срок договора до 25 лет.

- 16-процентная ставка для тех, кто занимается рефинансированием долгов в других учреждениях.

- Стандартная годовая процентная ставка -13,1.

- Максимальная сумма ограничена только платёжеспособностью клиентов.

- 300-тысячный порог для минимальных сумм.

Особенности Райффайзенбанка

Здесь условия чуть более привлекательные, но со своими особенностями:

- 1-процентное увеличение ставок для клиентов, отказавшихся от договора на страхование жизни.

- Стандартный размер ставки -12-13 процентов. Конкретная величина зависит от первоначального взноса.

- Объект залога требует оформления страховки в любом случае.

- Взнос с самого начала, до 20 процентов от стоимости.

- Три десятка лет максимального срока кредитования.

- Максимальная сумма – не более 80 процентов от стоимости жилья.

- Минимум доступных средств – 300 тысяч.

Программа от Уралсиббанка

Здесь вводится так называемая программа «Кредитных каникул». Благодаря этому клиенту ещё на этапе строительства позволяют вносить плату по сниженным процентным ставкам.

- Главное требование – приобретение жилья на этапе строительства у партнёров.

- Минимум 3-месячный стаж только для последнего рабочего места.

- Статус гражданина РФ вместе с регистрацией постоянного характера.

- 18-65 летний возраст к моменту оформления договора.

- Ставки в процентах от 10,75 единиц.

- Снижение процентной ставки на период от 12 до 24 месяцев.

Условия кредитования на ипотеку по двум документам

Необходимо сразу отметить, что условия в каждом из представленных банков одинаковые. Нет каких-то кардинальных отличий. И связано это с тем, что процентная ставка зависит не только от самой компании, но и от общего развития финансового рынка. Поэтому процент у всех кредиторов почти одинаковый.

Другое дело, что Сбербанк – это то учреждение, где действуют много программ кредитования, в том числе и с государственной поддержкой. Поэтому если необходимо взять деньги по программе военной ссуды, или с использованием материнского капитала, получить компенсацию процентной ставки от государства в рамках программы «Молодая семья 6%», то лучше обращаться именно в это учреждение.

Также стоит во внимание принять следующий факт: если в одном учреждении в одобрении заявки отказали, то это не значит, что в следующей организации поступят также. И связано это не с разной кредитной политикой, а с лимитом средств ,которыми располагает учреждение

Поэтому в одной компании лимит может быть уже исчерпан, а в другой нет.

Сбербанк

Здесь можно получить ссуду в рамках двух направлений:

- По программе уже готового жилья.

- По программе строящегося жилья.

Вне зависимости от выбранной кредитной линии, срок кредитования для всех составляет до 30 лет. Исключения – это аукционные программы строящегося жилья и квартиры в новостройках, где устанавливается пониженная ставка в размере 7,4%. Для этих объектов недвижимости застройщики самостоятельно субсидируют части процента и срок действия договора ограничен 7-12 годами.

Максимальная сумма составляет 15 миллионов рублей для жителей Москвы и Московской области, 8 миллионов для других регионов. Первоначальный взнос именно при предоставлении 2-х документов, то есть паспорта и любого другого документа, удостоверяющего личность, составляет 50%. При предоставлении справки взнос составляет всего лишь 10%.

Процентная ставка в зависимости от выбранного объекта и индивидуальных особенностей может составлять от 9 до 10%. Комиссии за выдачу и обслуживание отсутствуют.

ВТБ 24

Особенности схожи с предыдущим кредитором, но только первоначальный взнос установлен на уровне 40%. Ставка стартует от 9,6%. Максимально допустимый срок – до 30 лет. Сумма устанавливается в зависимости от того, в каком регионе проживает субъект, и какой уровень дохода у него есть. Оформить возможно до 15 миллионов рублей.

Условия предоставления ипотеки у разных банков различаются

Условия предоставления ипотеки у разных банков различаются

Газпромбанк

Первоначальный взнос составляет для тех, кто готов предоставить только 2 документа, – 40%. Размер переплаты в год – 11,5% за год. Максимальный срок – 30 лет. Сумма – не более 10 миллионов.

Россельхозбанк

В данном финансовом учреждении оформить ссуду такого плана можно только на уже готовое жилье. Взнос – не менее 40% ,а ставка – 10,25. Срок – до 25 лет. Сумма – до 8 миллионов.

Начать процедуру оформления всегда необходимо с заполнения онлайн заявки на официальном сайте банка. По предварительной оценке заемщика сотрудники банка примут решение о целесообразности дальнейшей консультации и пригласят Вас в назначенное время на консультацию, где и расскажут о пакете необходимых документов и процедуре оформления.

Кто может получить такой кредит

Рассчитывать на данную услугу могут следующие категории заемщиков:

- официально трудоустроенные граждане, которым заработная плата полностью или частично выдается «в конверте»;

- лица, имеющие стабильный доход, но без надлежащего трудоустройства или образования коммерческой структуры;

- неработающие, при условии повышенной ликвидности предмета залога и наличии доказательств платежеспособности;

- клиенты банка, владеющие зарплатными или дебетовыми картами.

Плюсы и минусы

Существуют некоторые преимущества и недостатки у таких банковских продуктов, как жилищные кредиты, предоставляемые всего лишь по двум документам.

Основное преимущество:

минимальный перечень документов позволяет сэкономить время на сборе, подготовке и оформлении бумаг.

Минусов гораздо больше:

- высокий размер первоначального взноса, в общем случае составляющий как минимум половину от стоимости кредитуемого объекта недвижимого имущества;

- повышение процентной ставки по сравнению с базовыми условиями – часто банки повышают ставку на 0,5 %, тем самым компенсируя риски, связанные с неполной информацией о клиенте;

- минимальный перечень бумаг действует лишь на этапе рассмотрения кредитной заявки – в дальнейшем, уже после одобрения жилищного кредита, заемщику все равно придется предоставить документы по недвижимости и страхованию;

- отсутствие возможности использовать материнский капитал и прочие средства государственного субсидирования отдельных категорий физических лиц.

Ипотечные кредиты по двум документам доступны любому гражданину, зарегистрированному на территории РФ и имеющему российское гражданство. Если срочно нужна новая квартира, но нет времени на сбор документации – можно сразу получить решение.

При всем этом нужна большая сумма наличных – около 50 % от цены недвижимости, более того, кредитование будет произведено по невыгодной процентной ставке – выше, чем при стандартном пакете документации.

Особенности ипотеки

Из-за высокой стоимости жилья и низких доходов, приобрести квартиру за наличный расчет может не каждый. Накопить на жилье при зарплате 20-30 тысяч тоже довольно-таки сложно.

Поэтому многие обращаются в кредитные организации за получением ипотечной ссуды. Ипотека является целевым видом кредита. Она обладает следующими особенностями:

- крупная сумма выдачи;

- длительный срок погашения – до 30 лет;

- обязательное страхование покупаемой недвижимости;

- передача квартиры в залог кредитору;

- низкая ставка, по сравнению с потребкредитом.

Т.к. ипотека – это крупный кредит, с большим размером ежемесячного платежа, банки тщательно относятся к отбору заемщиков. Также кредитор проводит оценку самого объекта недвижимости. Это необходимо для минимизации риска невозврата займа. Если заемщик не сможет исполнить обязательство по возврату ипотечной ссуды, банк заберет объект недвижимости и продаст его на торгах. Полученные деньги будут направлены на погашение ипотеки.

В каждом банке предусмотрены свои условия для получения займа. Кредитор оценивает потенциального заемщика по ряду параметров:

- уровень доходов;

- семейное положение;

- кредитная история;

- трудовая деятельность;

- наличие действующих кредитов и т.д.

Для подтверждения благонадежности заемщик представляет в банк множество документов и справок. Сбор полного пакета документов занимает много времени, а некоторые клиенты не могут представить всю необходимую документацию, и им отказывают в кредитовании.

Как взять ипотеку без подтверждения дохода?

Сегодня ипотека без подтверждения дохода повседневное явление. Кредитование разрешено всего по двум документам: паспорту РФ и СНИЛС. Последнюю бумагу человек вправе заменить на загранпаспорт, пенсионное удостоверение. Получение ипотеки допустимо, если клиент покажет удостоверение военнослужащего, документ, подтверждающий, что владелец представитель органов власти. Банки вправе предоставлять ипотеку и при подаче ряда других документов, как делает Сбербанк и это далеко не единственный кредитор, занявший эту популярную нишу.

Процедура получения ипотеки без подтверждения дохода выглядит так:

- Заемщик подает в банк заявку (анкету). Ее форму каждый отечественный кредитор устанавливает самостоятельно, но каждый из них просит указать основные паспортные данные, доход, место работы, состав семьи, информацию о созаемщиках. Подать заявку можно онлайн;

- Банковское учреждение дает предварительное согласие;

- Предоставляются два документа из числа вышеуказанных. Эта операция выполняется в представительстве кредитора;

- Представители кредитора принимают окончательное решение. Когда результат для заемщика положительный, то банковское учреждение предоставляет несколько месяцев для поиска недвижимости;

- Если недвижимость не аккредитована в банковской организации, то выбрав жилье человек подает в ближайшее отделение документы на приобретаемое имущество.

Написанное свидетельствует, что вариант получения ипотеки по двум документам выгоден не только гражданам, которым непосильно предоставить справку, подтверждающую доходы, доказать трудовую занятость. А и людям, желающим приобрести жилье быстро, если найдена недвижимость с заниженной стоимостью. Причина: ипотека по двум документам без подтверждения доходов оформляется за сутки. Подобное предложение кредиторов имеет и ряд минусов.

Заинтересованный гражданин должен быть готов к тому, что такой банковский продукт окажется менее выгодным, чем ипотека, которую позволено взять после подтверждения платежеспособности. Разница будет существенной — процентная ставка станет на несколько процентов больше. Что приведет к дополнительной переплате. Возрастет сумма первоначального взноса.

Присутствуют и дополнительные сложности: банки осуществляют оформление кредита, когда человек изъявит согласие оплатить половину стоимости приобретаемого жилья. Минимальная сумма первоначального взноса — 40% стоимости жилья. Нередко банки требуют предоставление справки о наличии денег. Уменьшить проценты, сумму первоначального взноса можно, если взять ипотеку под залог другой собственности (отлично подойдет имеющаяся квартира).

Приобретение жилья без подтверждения имеющегося дохода станет более дешевым, если предоставить банку документы, свидетельствующие о имуществе, находящемся в собственности: авто, недвижимости, ценностях или, когда созаемщики подтвердят наличие дохода.

Какие банки дают займ?

Сегодня по двум документам, без подтверждения дохода, позволят взять кредит следующие отечественные банки:

- Сбербанк — это первый российский кредитор, позволяющий взять кредит без известной справки, подтверждения обязательной трудовой занятости. Убедиться в том, что предоставление подобного займа осуществляется массово получится посетив сайт Сбербанка (раздел, где указаны обязательные для кредитования документы). Это доказывает, что предоставление денег по двум документам официальный способ кредитования, которым Сбербанк предлагает воспользоваться каждому заинтересованному;

- ВТБ 24 — каждая кредитная программа учреждения содержит условие, позволяющее получить ипотечный кредит под залог купленного имущества без подтверждения имеющегося дохода, положенной трудовой занятости;

- Банк Москвы — он один выделил данный способ получения ипотеки в отдельную программу. Она называется «Простая ипотека» и описана на сайте учреждения;

- Связь Банк — это яркий пример кредитора, еще не убедившегося в целесообразности этого варианта выдачи средств. По отзывам данная банковская организация предоставляет людям право получать деньги под залог приобретенного имущества без подтверждения имеющегося дохода, трудовой занятости. Но на сайте об этом упоминается одной фразой: «… возможно предоставление…».

Ипотека без подтверждения дохода в Сбербанке, которой был инициатором, предоставляется и в других учреждениях. Следует помнить: взять именно такой ипотечный кредит отечественные банки позволят после выплаты большого первоначального взноса. Сбербанк еще до сделки требует доказать наличие от 40% стоимости понравившегося жилья.

Условия предоставления ипотеки

Специальное предложение банка «Ипотека по двум документам» предназначено для заемщиков, у которых нет:

- официальных доходов (получают «серый» доход);

- желания возиться с подготовкой пакета документов;

- открытых вкладов в Сбербанке;

- зарплатной или пенсионной карты Сбербанка;

- иных источников прибыли, которые можно было бы подтвердить документально.

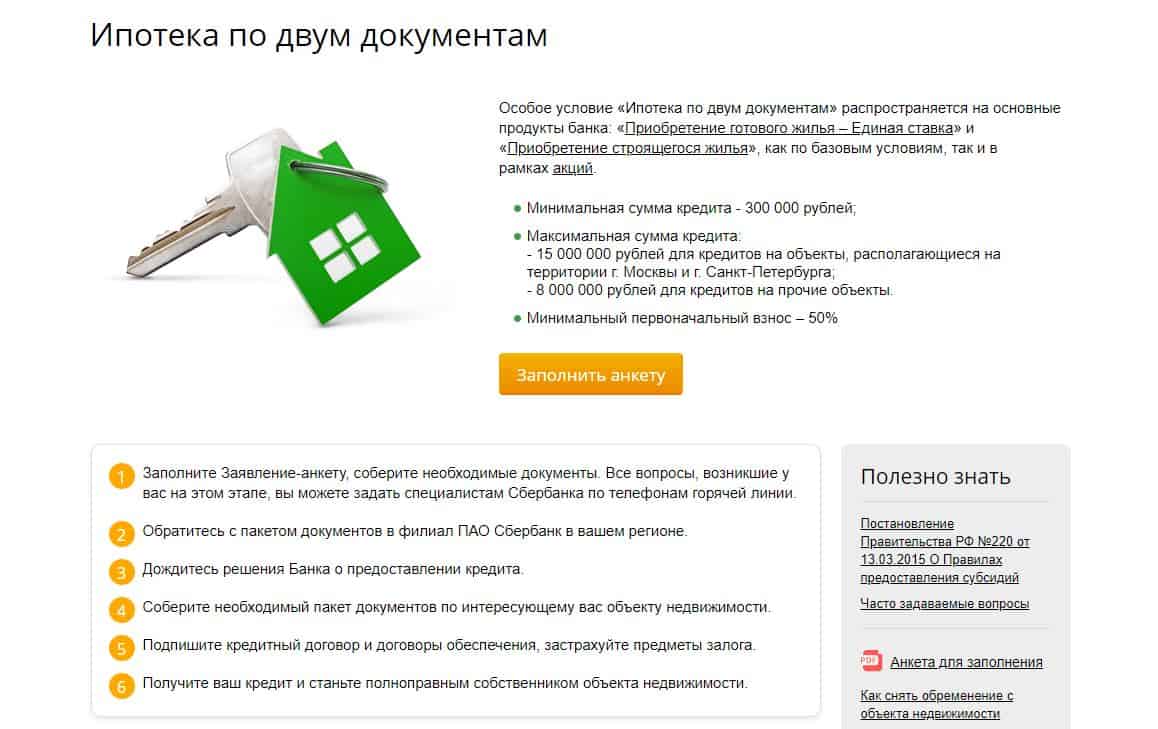

Специальное предложение банка распространяется на следующие кредитные продукты:

- «Приобретение готового жилья – Единая ставка» (на первичном и вторичном рынке жилой недвижимости).

- «Приобретение строящегося жилья» (покупка квартиры у застройщика на начальных этапах строительства путем подписания Договора долевого участия).

Те, кто решит воспользоваться специальным предложением Сбербанка и оформить ипотеку по двум документам, могут получить выбранный ими кредитный продукт на базовых условиях ипотечного кредитования или же в рамках действующих акций. На сегодняшний день Сбербанк предлагает две акционные программы ипотечного кредитования:

- акция на новостройки – выгодные условия кредитования клиентов, приобретающих жилье в новостройках;

- акция для молодых семей – особые условия ипотечного кредитования семей, у которых обоим супругам или одному из них менее 35 лет.

Ипотеку по двум документам в Сбербанке можно оформить на следующих условиях:

- Взять в кредит можно минимум 300 тысяч рублей.

- Максимальная сумма ссуды, на которую может рассчитывать клиент, составляет 15 миллионов рублей, но исключительно для заемщиков, покупающих жилье в пределах городов Москва и Санкт-Петербург. Для тех клиентов, которые решили обзавестись жилплощадью в любом другом уголке страны, данный показатель равняется 8 миллионам рублей.

- Необходимо иметь на руках собственные средства на сумму, равную 50% от суммы ипотеки, чтобы внести первоначальный взнос по кредиту, но можно и больше.

Порядок получения кредита

Для получения займа под залог недвижимого имущества на особых условиях, необходимо:

- Заполнить заявление установленной формы, аккуратно, разборчиво и без ошибок внеся туда все анкетные данные (при возникновении некоторых затруднений во время заполнения анкеты стоит проконсультироваться с сотрудником Сбербанка лично или в телефонном режиме).

- Обратиться в ближайшее банковское отделение к кредитному эксперту, имея при себе все необходимые бумаги (паспорт, заявление и др.).

- Сотрудник кредитного отдела обязан принять документы и отправить их на рассмотрение.

- Обычно данная процедура длится несколько рабочих банковских дней (от 2 до 5).

- О решении банка заявитель будет уведомлен лично, а в случае одобрения заявки, он будет приглашен в отделение для обсуждения условий кредитования и подписания соответствующего соглашения.

- Заемщику необходимо подготовить всю документацию по объекту недвижимости, для приобретения которого оформляется ссуда.

- При наличии всех необходимых бумаг, банк предложит заключить кредитный договор.

- Документ нужно внимательно изучить, не стесняясь уточнять все непонятные моменты у менеджера и, если все понятно и заемщик со всем согласен, можно поставить свою подпись под ним.

- Далее необходимо будет обсудить и подписать еще два обязательных соглашения – договор предоставления обеспечения по ипотеке и договор страхования.

- После того, как стороны придут к обоюдному согласию и все бумаги будут подписаны, кредитор перечислит сумму ссуды на счет заемщика.

Преимущества специального предложения

Несмотря на то, что для получения ипотечного займа по двум документам понадобится внести половину суммы в качестве первоначального взноса, это предложение от Сбербанка имеет ряд преимуществ:

- если им решит воспользоваться зарплатный клиент банка, то чтобы подать заявку на получение ипотеки, достаточно предоставить только свой паспорт гражданина РФ;

- чтобы повысить шансы на одобрение займа и увеличить его сумму, можно привлечь нескольких созаемщиков (общее количество созаемщиков не может быть больше трех человек), банк учтет этот фактор при рассмотрении заявки;

- существует масса удобных и мгновенных способов погашения задолженности по ипотеке (информационно-платежный терминал, банкомат, «Сбербанк Онлайн», мобильное приложение и др.), достаточно только внести нужную сумму на счет в Сбербанке, после чего она автоматически спишется системой в пользу погашения долга;

- нет необходимости тратить время на подготовку справок с работы о трудоустройстве, заработной плате, стаже, иных источниках прибыли, на заполнение деклараций и т.д., подтверждать уровень доходов необязательно.

Каким требованиям должен соответствовать заемщик

Если заемщик оформляет ипотеку именно без оплаты ндфл, то ему стоит помнить о том, что каждый банк предъявляет свои определенные требования к заемщикам. Сведения, расположенные на сайте финансового учреждения, помогут ему ответить на вопрос о том, в каком банке выдается ипотека без справки 2 ндфл.

Человек, получающий кредит в финансовом заведении, должен помнить о том, что получить его может только трудоустроенный российский гражданин, достигший определенного возраста, имеющий российское гражданство, хорошую кредитную историю, делающий ежемесячные платежи, отчисления.

При этом в банке проверяют:

- платежеспособность;

- трудовой стаж;

- кредитную историю;

- семейное положение;

- долговую нагрузку;

- наличие у заемщика иждивенцев.