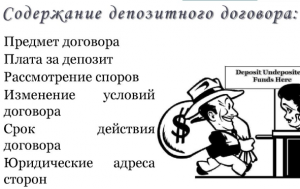

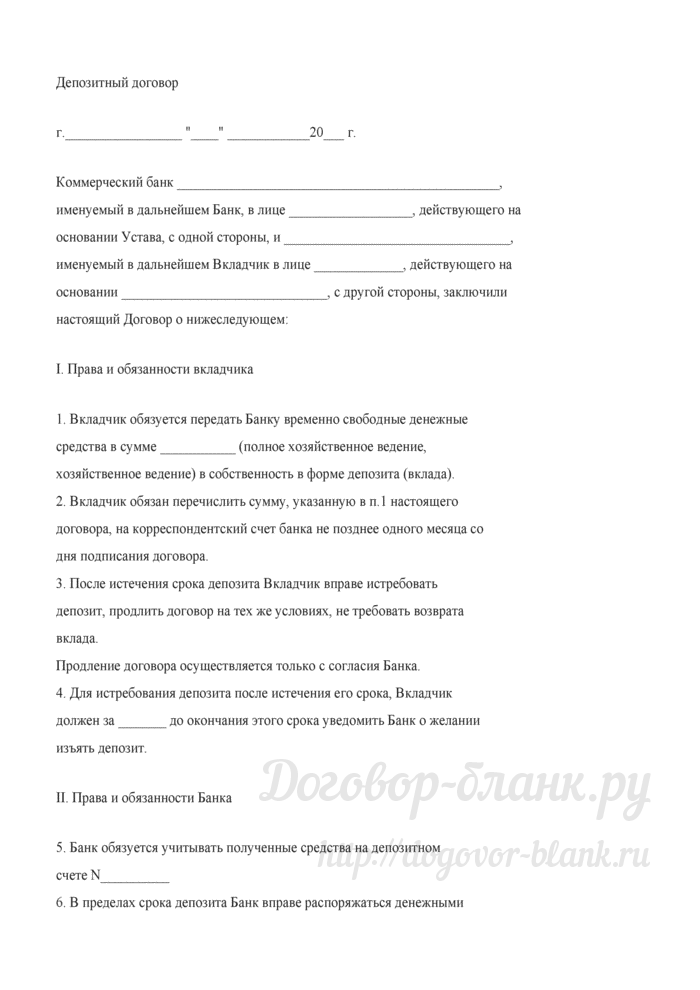

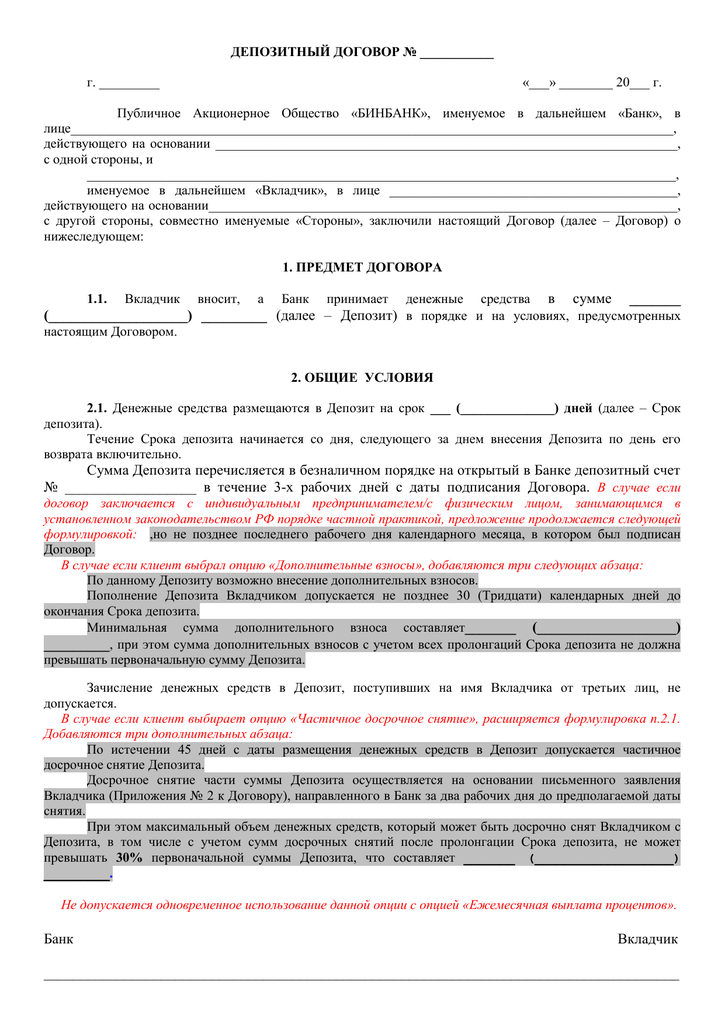

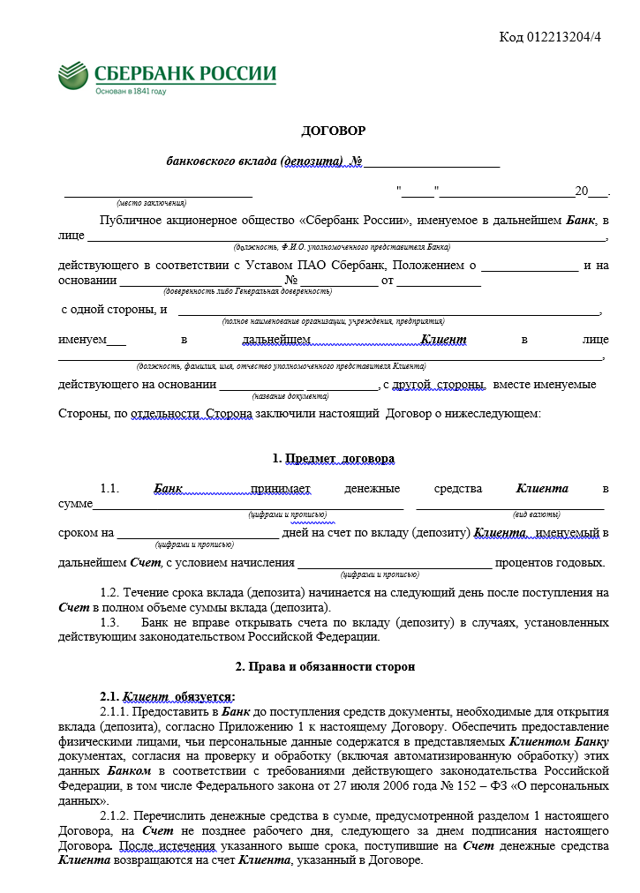

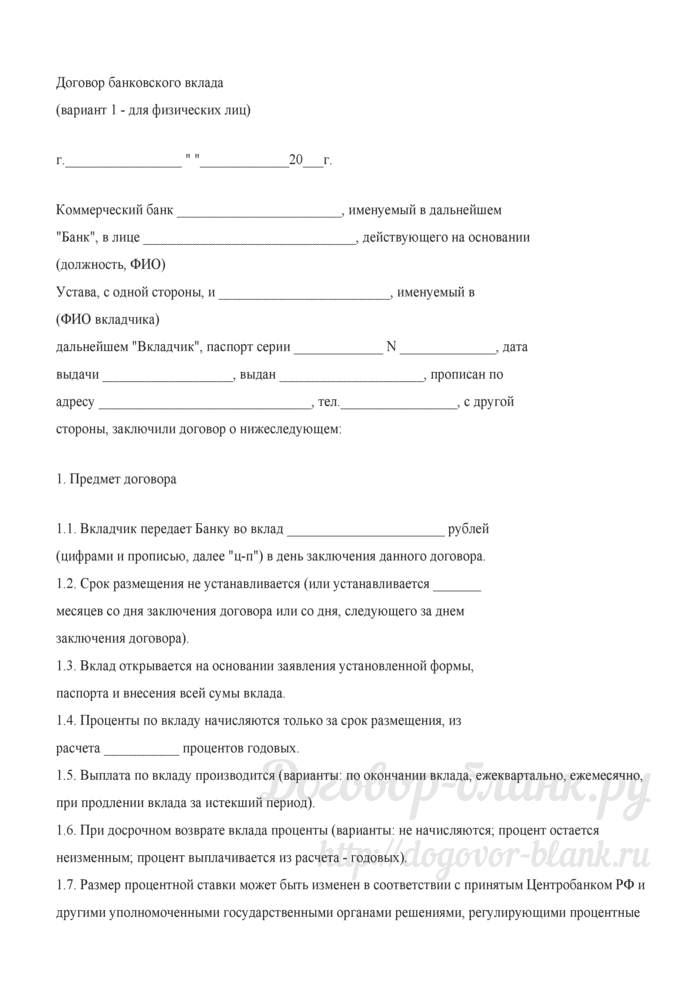

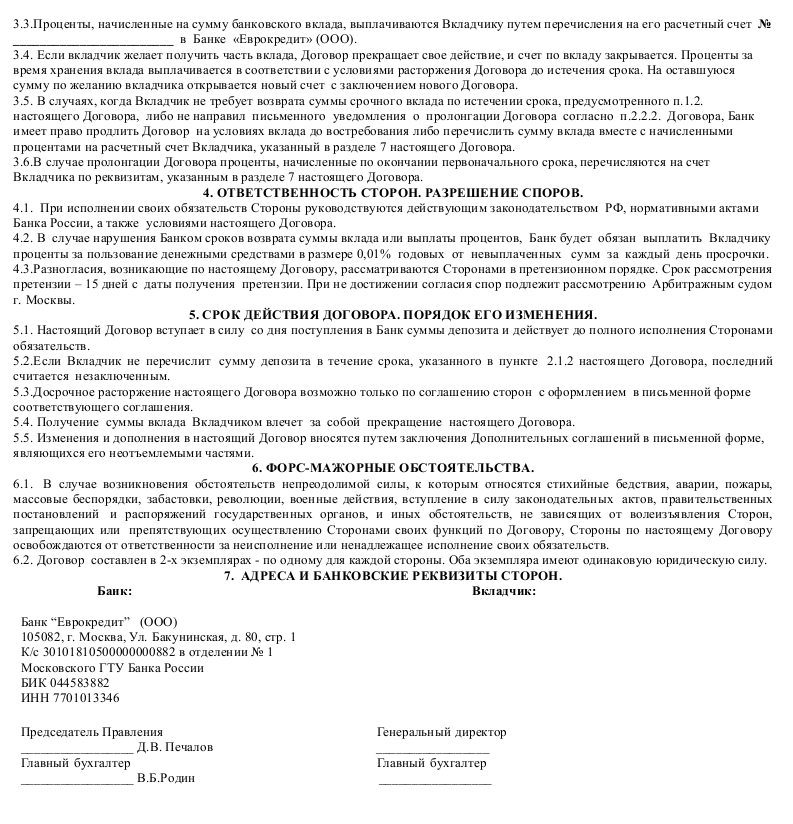

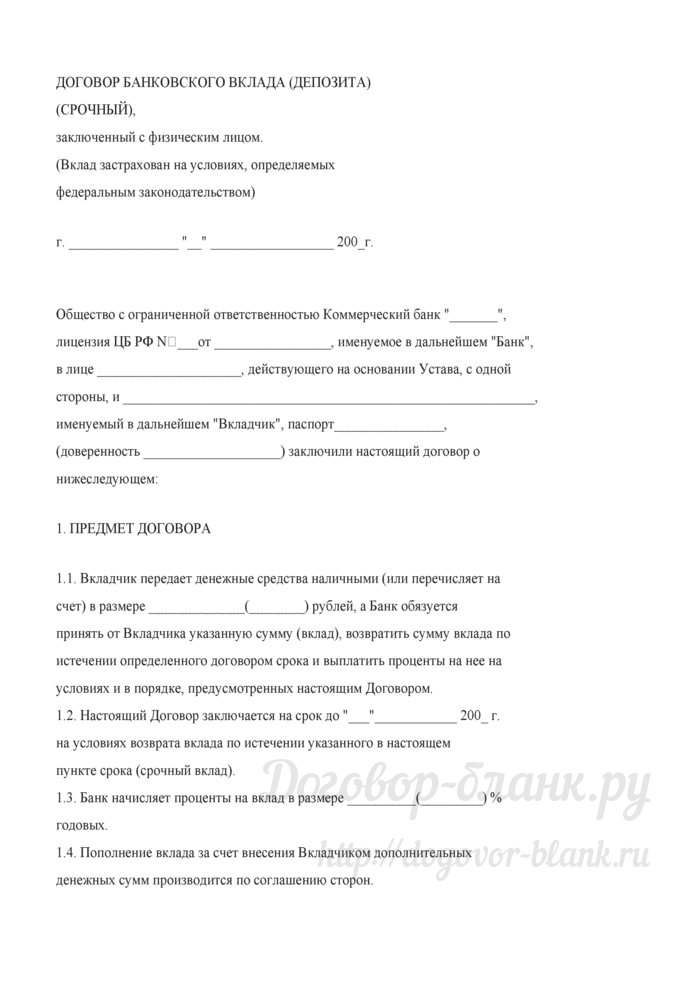

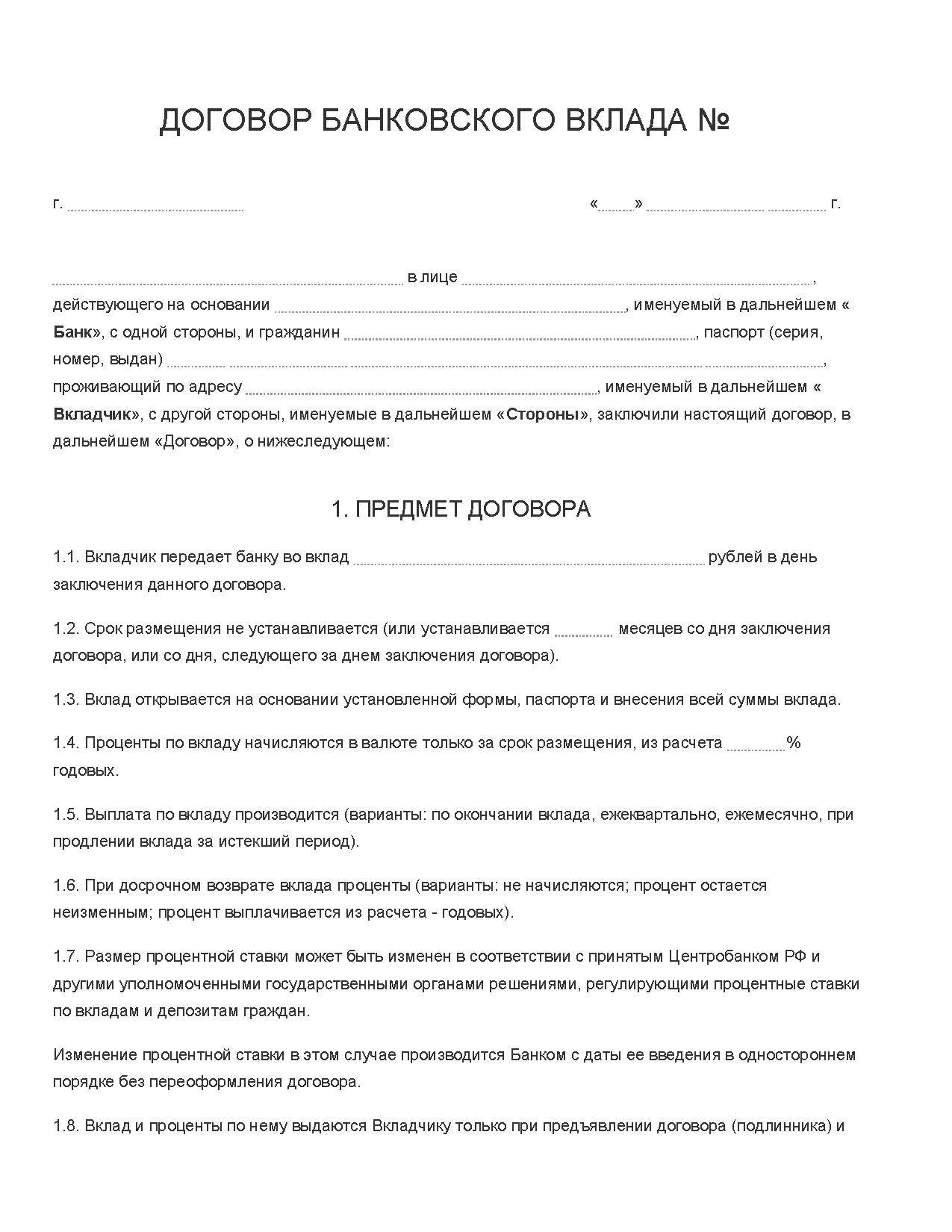

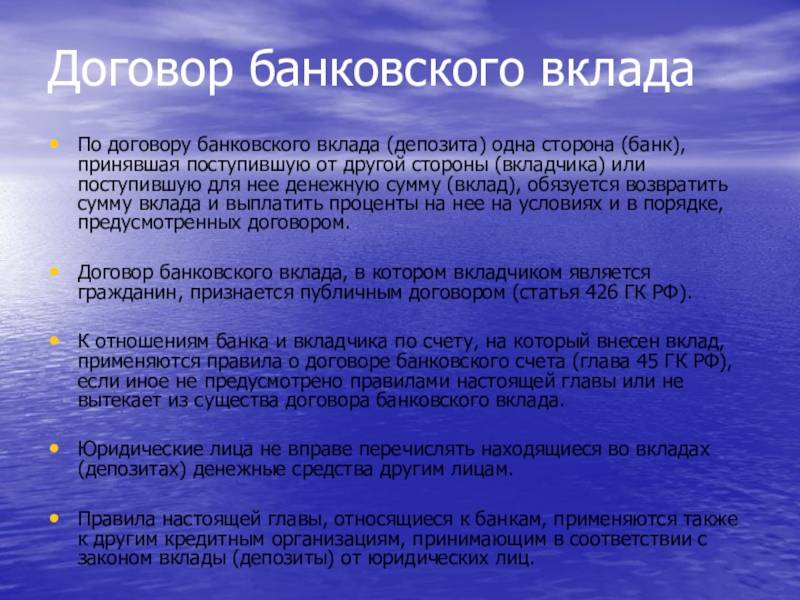

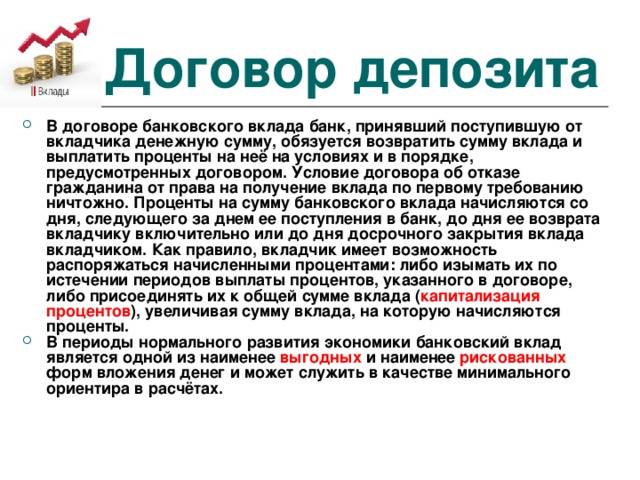

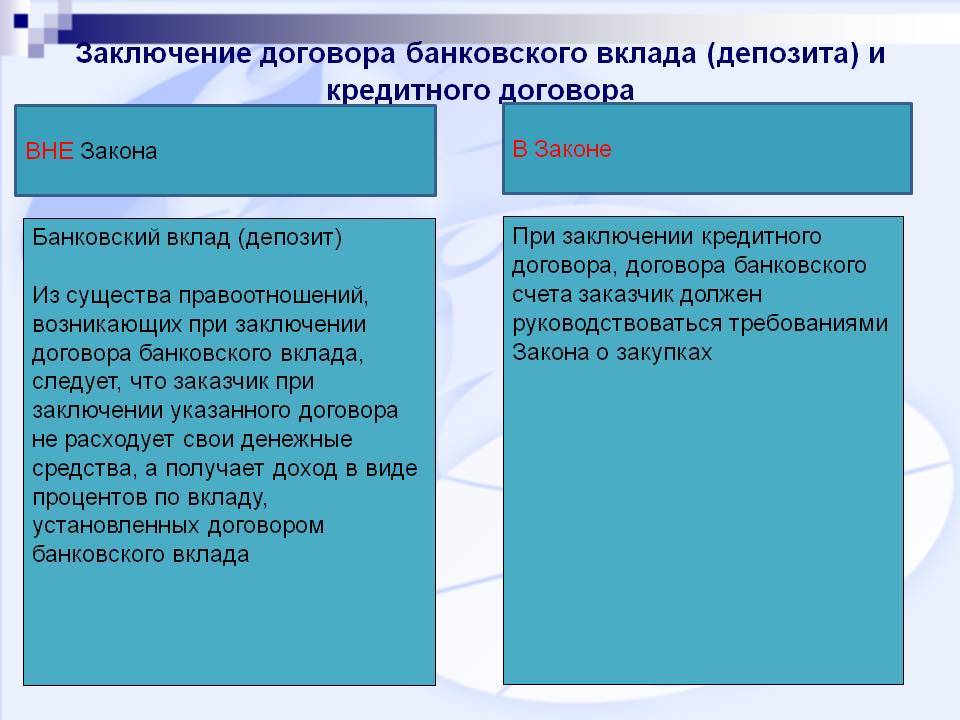

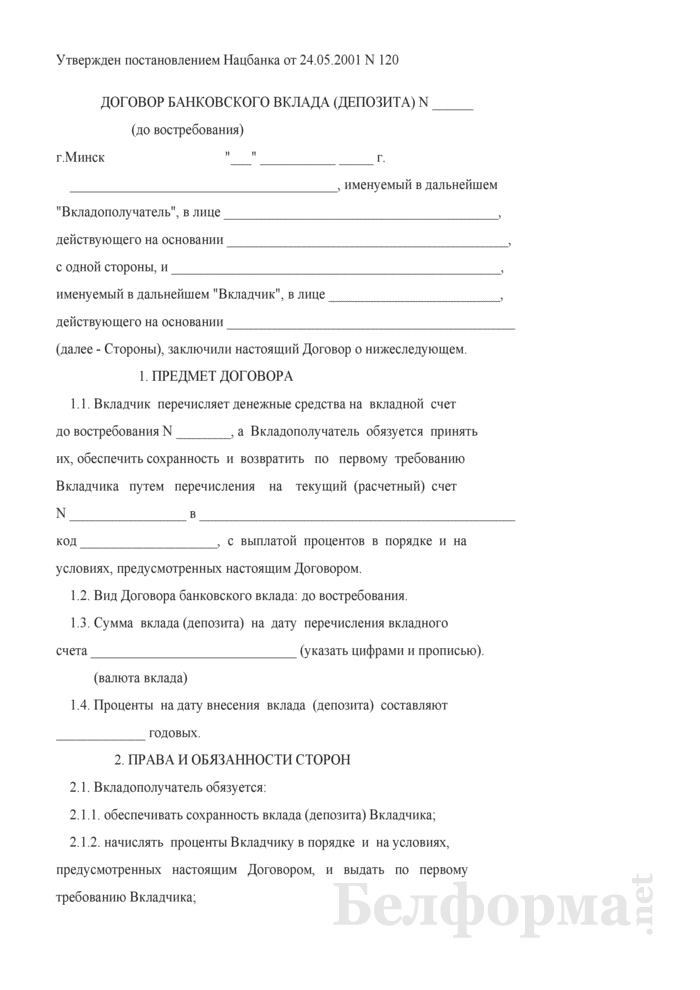

Содержание договора

Также в таком соглашении должен быть обозначен предмет ДБВ, с указанием:

- Вида вклада.

- Его размера.

- Начисляемых процентов по депозиту.

- Алгоритма операций и т.д.

Кроме этого, в ДБВ могут отображаться условия об алгоритме зачисления денег на счет клиента третьими лицами. Ст. 841 ГК РФ предоставляет право любому лицу зачислить сумму на счет вкладчика банковского учреждения. При этом, лицо, вносившее деньги обязано предоставить банку реквизиты счета клиента, для зачисления туда денег. Сделка между лицом, внесшим деньги, и банковским учреждением, рассматривается, как соглашение в пользу третьего лица (ст. 430 ГК).

К существенному условию ДБВ относится обозначение обязанностей и прав сторон.

Так, к обязанностям банка относится:

- Принятие вклада и сохранность денежных средств клиента.

- Оформление вклада, с выдачей подтверждения о получении суммы, в виде квитанции.

- Выполнение в пределах суммы вклада, письменных указаний вкладчика по безналичным операциям.

- Возвращение вклада с насчитанными процентами по запросу вкладчика.

К обязательствам вкладчика можно отнести:

- Передачу денежной суммы Банку в размере и на срок, установленный ДБВ.

- Оповещение Банка о продлении срока, отображенного в ДБВ, не позже периода, обозначенного соглашением.

- При досрочном прекращении ДБВ, клиент обязан известить банк письменно в срок, обозначенный соглашением.

Также, согласно ДБВ, клиент, внесший вклад приобретает право:

- Лично распоряжаться вкладом или через своего доверенного лица, предъявившего заверенную нотариусом доверенность.

- Получать проценты от вклада.

- Осуществлять безналичные операции.

- Оформлять завещание по всему вкладу или по его части, с насчитанными процентами.

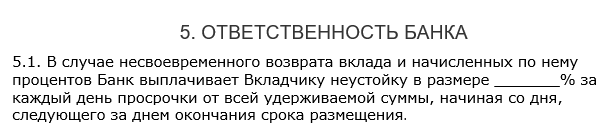

Далее, в таком соглашении прописывается ответственность сторон, за несоблюдение условий договора. Например, при наступлении срока возвращения вклада и насчитанных по нему процентов, если Банк не возвращает положенную ему сумму, выплачивается клиенту неустойка, определенная соглашением, за каждый день просрочки от находящегося в банке вклада, начиная с момента, идущего за днем завершения срока размещения вклада.

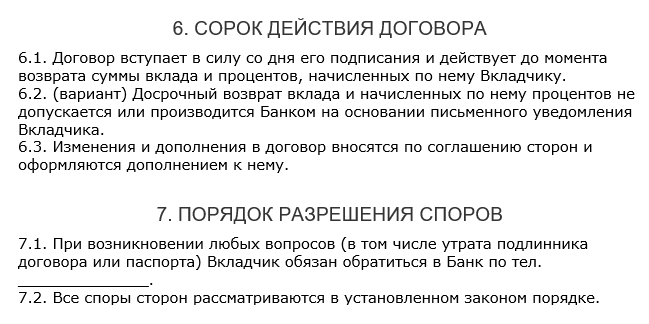

На протяжении действия ДБВ в него могут вносится изменения и дополнения, путем оформления дополнительного соглашения, скрепленного банковской печатью.

Споры, возникающие по условиям ДБВ рассматриваются сторонами согласно действующему законодательству РФ.

ДБВ может быть прекращен по соглашению сторон и по судебному решению в порядке, установленном законодательными нормами.

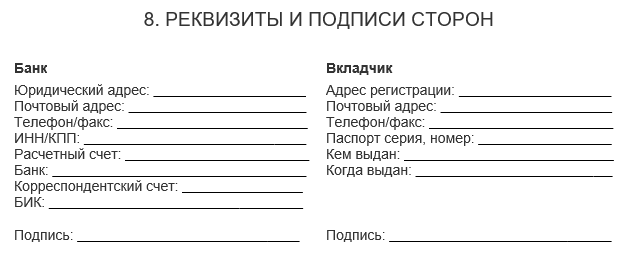

Завершается содержание ДБВ отображением реквизитов сторон, их подписей и печати банка.

Форма и содержание договора банковского вклада

Обращаем ваше внимание, что при заключении договора депозита нужно быть предельно внимательным к форме договора, так она составляет основу и сущность этого документа. Закон о банках диктует оформление договора депозита в письменной форме в двух экземплярах

Как было уточнено выше, контракт по депозиту является односторонним договором, в котором прописываются только обязанности банка, главными из которых являются:

- выдача вклада;

- зачисление на вклад денежных поступлений от вкладчика или любых других лиц (для пополняемых вкладов);

- по поручению вкладчика перечисление денежных средств на другие счета.

Текст договора также нотифицирует условия, порядок выплат и размер начисляемых на вклад процентов.

В исключительных случаях, когда процентные начисления договором не определены, они устанавливаются в соответствии с положениями Гражданского кодекса. Сроки выплаты процентов также договорные, в противном случае они выплачиваются раз в квартал. Если вкладчик не забирает проценты вовремя, то они капитализируются, то есть эта сумма процентных начислений присоединяется к начальному вкладу, и в дальнейшем проценты будут начисляться на эту увеличенную сумму.

Все вопросы, связанные с объемом и характером начисления процентов, особенно на очень крупные суммы, могут решаться субъектами договора самостоятельно на основе добровольного соглашения.

Российский законодатель, обеспечивая интересы банка, наделил его правом уменьшать проценты по своему усмотрению. На практике, чтобы не потерять клиентов, банки обычно поступают таким образом только в отношении процентов по вкладам до востребования, которые и без того являются символическими. По срочным вкладам юридических лиц банк в случаях, предусмотренных договором или законом, имеет право изменить проценты. Для физических лиц эта же процедура разрешена только на основании закона, но не договора.

В заключение хотелось бы напомнить о необходимости тщательного изучения содержания договора депозита до его подписания, а непонятные моменты лучше обсудить с незаинтересованным юристом.

Образец договора по вкладу (депозиту)

Не всем известно, что на сайтах банков размещены не только рекламные сведения, но и важные подробности о депозитах. В разделе «документы» зачастую находятся формы готовых договоров вкладов, которые удобно изучить дома, еще до посещения организации. Это помогает определиться с приемлемым вариантом без спешки и потом не жалеть о потерянных деньгах и времени. Ведь доход считается недополученным, если потребитель рассчитывает сначала на определенную сумму, а в результате прибыль окажется ниже за счет каких-то комиссий или непонятного механизма начисления процентов.

Потому, изучая депозитный договор, обращайте внимание на важнейшие моменты. И не стесняйтесь расспрашивать специалиста выбранного банка. В серьезных организациях, в которых дорожат репутацией, сотрудники не станут хитрить и скрывать нюансы, а честно помогут клиенту разобраться в тарифах

Но нужно знать, какие вопросы задавать

В серьезных организациях, в которых дорожат репутацией, сотрудники не станут хитрить и скрывать нюансы, а честно помогут клиенту разобраться в тарифах. Но нужно знать, какие вопросы задавать

Добавим, что «кому задавать» — тоже немаловажно. Поскольку порой лишь опытные банковские работники досконально разбираются в своих же продуктах, даже таких простых, как депозиты

Дополнительные условия

В отдельном разделе прописываются дополнительные условия соглашения с клиентом:

Указываются отделения банка, в которых клиент может снять вклад и процентные начисления.

Указывается возможность внесения средств дополнительно либо частично расходовать средства

Важно выяснить допустимый размер сумм снятия и периоды, в которые выполняются финансовой операции.

В дополнительных графах указывается сума не снимаемого остатка. Деньги, которые первоначально разместили на счете, не в каждом случае являются минимальной разрешенной суммой для снятия в любой отрезок времени.

Нюансы внесения дополнительных взносов предусматриваются в каждом банке свои. Разработаны вклады, на которые разрешено вносить суммы (указывается минимальный и максимальный порог). Организации часто оговаривают внесение средств не позже 20 либо 200 дней до завершения действия финансового соглашения.

Внесение средств в некоторых финансовых организациях разрешается только клиентом банка. Другое лицо может пополнить счет при наличии нотариально заверенной доверенности.

Необходимо контролировать величину остатка. Понижение не снимаемой досрочно суммы вклада может привести к досрочному прекращению договора.

В некоторых банках в тарифах предусматривается комиссия за снятие денежных средств наличными либо пополнение счета через банкомат либо с помощью безналичного расчета

Важно проверить пункты, в которых указываются дополнительные условия. При наличии в соглашении указаний на комиссию следует проконсультироваться со специалистами по выгоде вклада и возможностям внесения и снятия средств

При открытии вклада посредством мобильного банка, интернет-банка в некоторых организациях предлагается начисление добавочного процента к стандартной ставке.

Для клиентов, имеющих мультивалютные вклады, важно изучить параметры конвертации для средств на счете. Требования могут отличаться от стандартных условий в пунктах обмена

Характеристики прописываются в приложении к договору, в требованиях к тарифным планам.

Судебная практика по договору

В судебной практике практически отсутствуют решения, в которых рассматривались дела о нарушении кредитной структурой обязательств.

То есть споры касательно выплаты в срок вкладов, а также вопросы в отношении порядка начисления и выплаты процентов практически не рассматриваются.

Зато относительно большой процент споров касательно:

- наследников и наследодателей, имеющих к моменту смерти открытый вклад;

- споры по исковой давности;

- договоры в отношении третьих лиц.

Чтобы избежать возможных проблем, необходимо внимательно читать договор – обычно там указываются все необходимые нюансы. Если изучить их и знать, как правильно применять, можно избежать судебных разбирательств.

Суды действуют согласно принципам разумности и справедливости, поэтому вынесут законный вердикт. В любом случае, решение может быть обжаловано в апелляционную инстанцию, далее – в надзорную.

Форма договора

Как мы уже определились, форма оговора устанавливается законом. Она может быть исключительно письменной. Но в силу особенностей, может быть как и прописан на бумаге, так и составлен с помощью электронного договора, который потом может быть распечатан на бумагу и служит доказательством совершенной сделки.

Письменная форма тоже может иметь несколько подвидов:

- в виде сберегательной книжки — туда необходимо вносить ежемесячные записи о процентах, этим занимается кассир в банке. Следовательно, клиент вынужден постоянно обращаться в отделение банка;

- в форме сертификата, по которому потом можно получить выплату. Он может быть как именной, так и номерной, на предъявителя;

выраженный обычным привычным многостраничным договором, но полностью соответствующим требованиям ГК о соблюдении правил составления вкладных договоров.

Отличие вклада от счета

Рассмотрим интересный аспект – чем отличаются договор банковского вклада и счета. Юристы отмечают, что оба явления относятся к числу типичных для банковской сферы. По многим признакам они схожи. В частности, в обоих типах соглашений между банком и клиентом открывается персональный аккаунт, в котором денежные средства учитываются, и в рамках которого осуществляются финансовые операции. Вместе с тем различий, как полагают некоторые эксперты, между ними достаточно много. В числе ключевых:

- при договоре вклада подразумевается возврат банком денежной суммы клиенту по истечению срока соглашения, при открытии обычного счета такого обязательства перед кредитно-финансовой организацией может не быть;

- договор открытия обычного счета может быть без указания процентов, вклада – обязательно с соответствующими выплатами.

Таким образом, понятие договора банковского вклада включает два ключевых нюанса. Во-первых, срочность действия соглашения между клиентом и кредитно-финансовой организацией, а во-вторых – обязательства второй стороны вернуть денежные средства их владельцу по истечении соответствующего срока. Эти нюансы обуславливают то, что соглашения, в рамках которых обслуживаются счет и договор банковского вклада (характеристика последнего в ряде аспектов совпадает с первым) имеют все же разные источники.

Вместе с тем, как отмечают эксперты, в практике работы некоторых российских банков оба типа документов часто объединяются в один посредством использования допустимых с точки зрения регулирующего законодательства юридических формулировок в их структуре. То есть вполне возможен вариант, при котором договор на обслуживание вклада будет отличаться от соответствующего соглашения на открытие счета только сроками предполагаемого возврата денежных средств банком. Если осуществляется заключение договора, обслуживающего как таковой “счет”, то он, тем не менее, оформляется как “вклад”, но только с большим сроком действия – например 5 лет.

При этом прочие условия соглашения формулируются так, что клиент банка может свободно осуществлять основные финансовые операции с “вкладом” – так, как если бы это был “счет”

Вместе с тем для большинства клиентов кредитно-финансовых организаций совершенно неважно, осуществляется ли заключение договора, подразумевающего де-юре открытие “счета” или “вклада”. Это принципиально, главным образом, для юридических лиц, которым предстоит рассчитываться, используя банковский аккаунт, с контрагентами

В этом случае “вклад”, вероятнее всего, не подойдет.

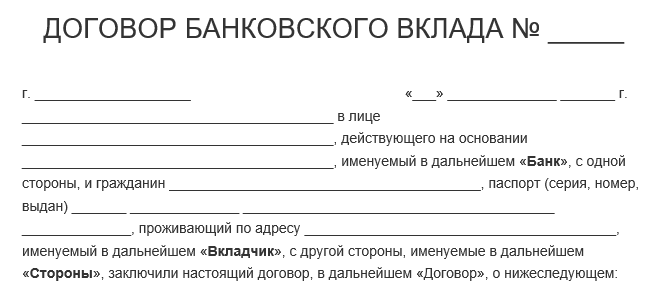

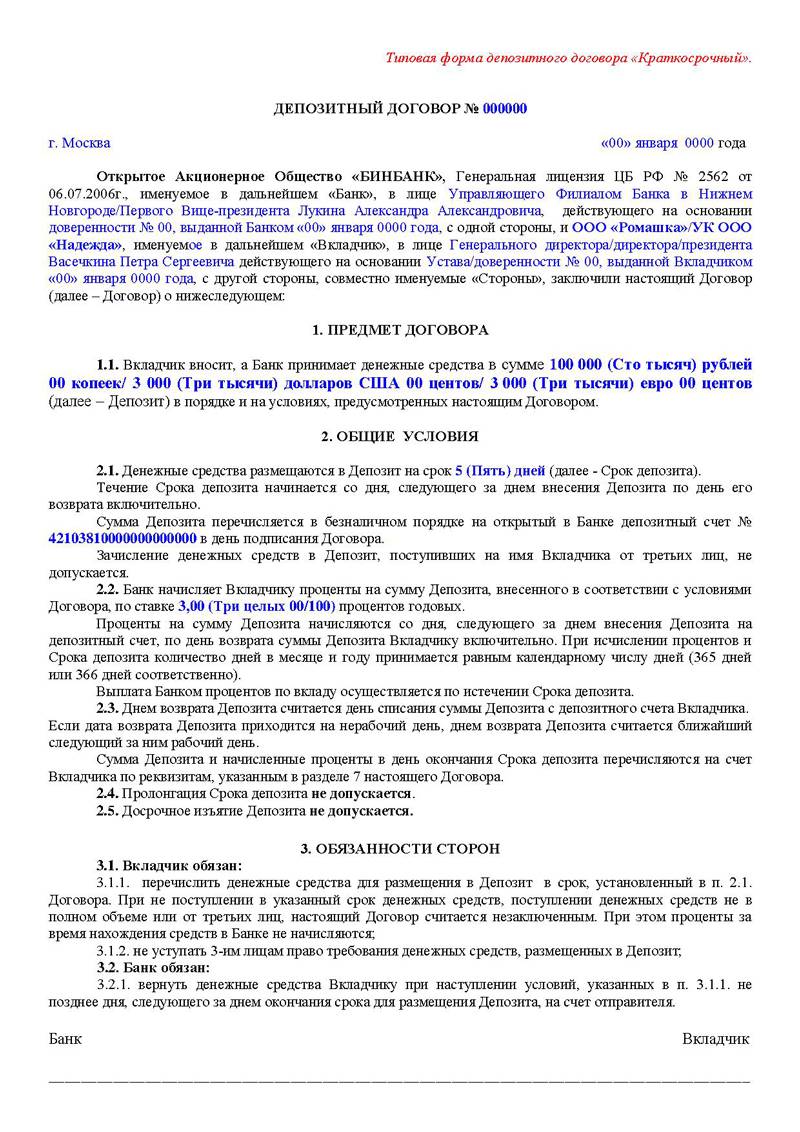

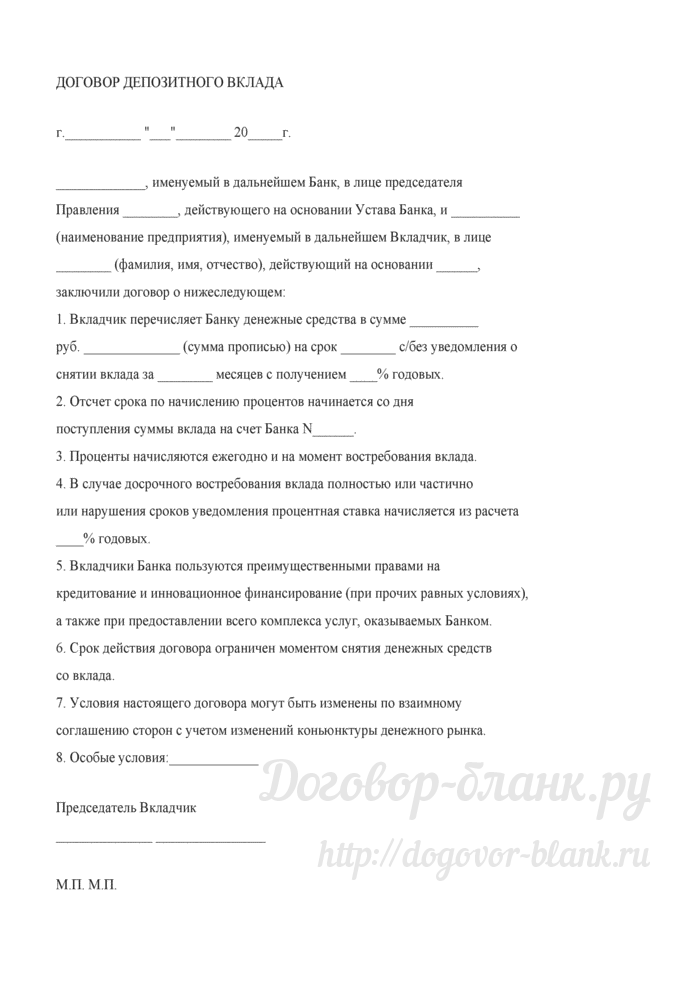

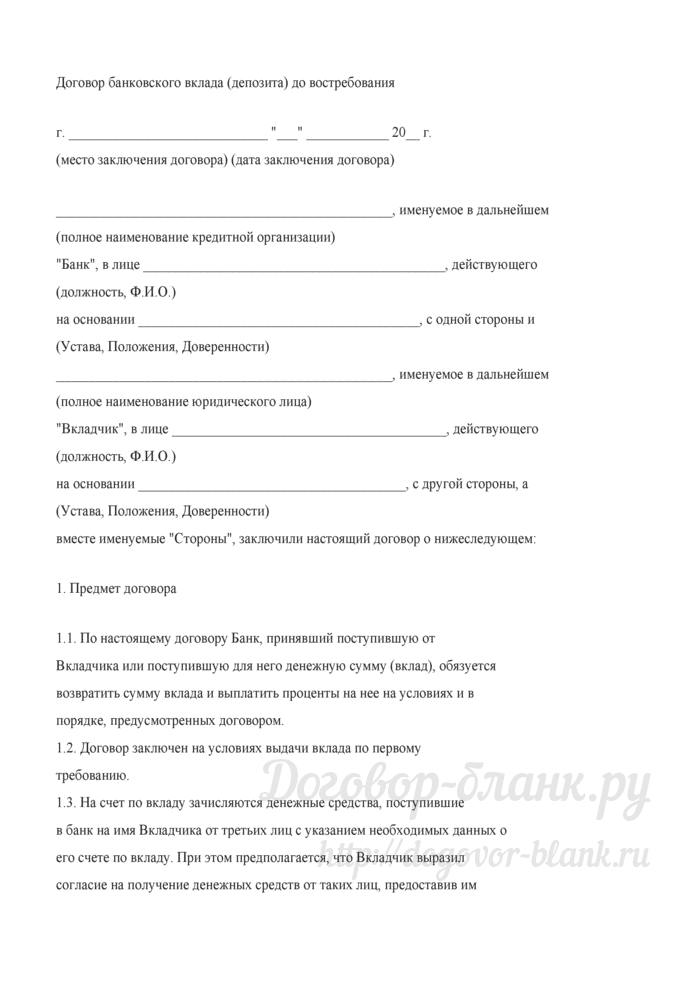

Преамбула

Договор банковского вклада

г. Курган

24 апреля 2023 года

ПАО «Закрытие» в лице управляющего филиалом номер 13 Любимова Алексея Анатольевича, действующего на основании Устава, именуемый в дальнейшем Банк с одной стороны

И

Лютиков Алексей Михайлович 16.07.2000 года рождения, проживающий по адресу Курганская область, город Курган, улица Ленина, дом 9, квартира 30, паспорт: ХХХХ ХХХХХХ, выданный отделом УФМС России по Курганской области в городе Кургане 17.07.2018 года, именуемый в дальнейшем Вкладчик

Заключили настоящий договор о нижеследующем:

В преамбулу традиционно включаются:

- наименования вида договора;

- дата и местоположение заключения сделки;

- имена и роли участников соглашения.

Договор будет считаться заключенным, если в нем прописаны все существенные условия. К таким условиям относятся:

- предмет соглашения;

- сроки настоящего договора;

- права, обязанности и ответственность сторон.

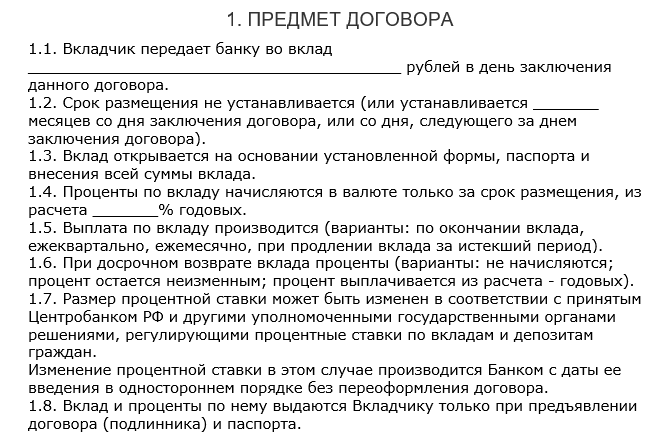

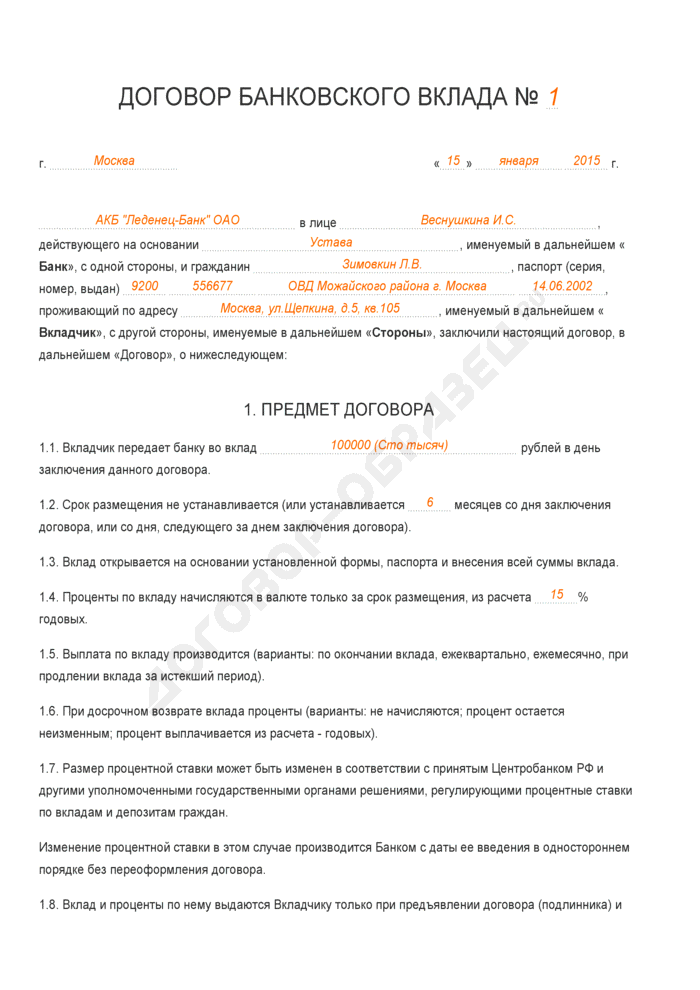

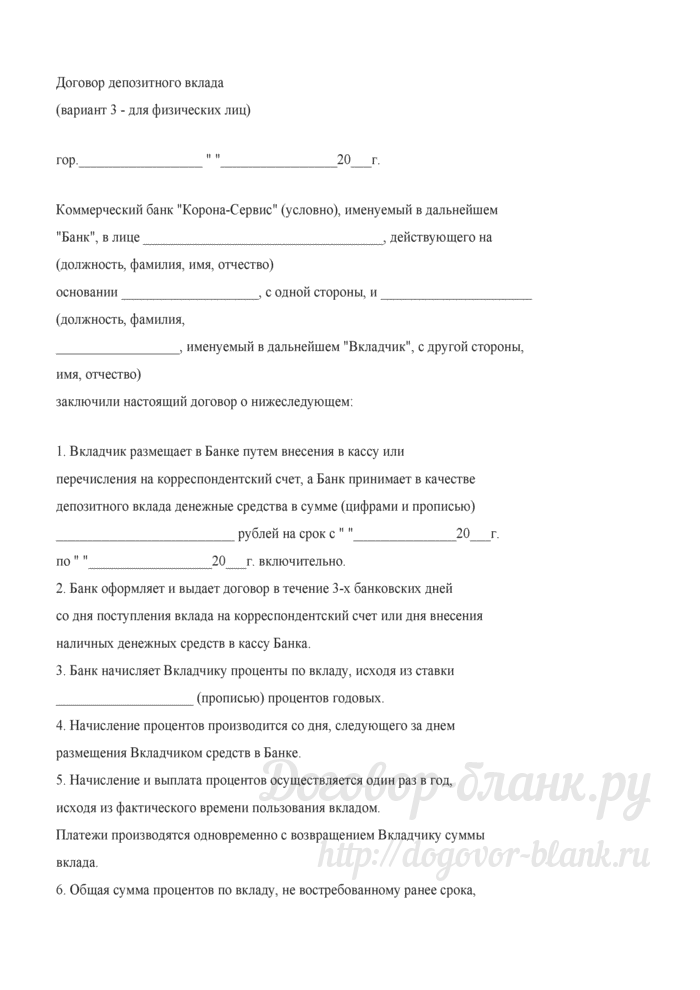

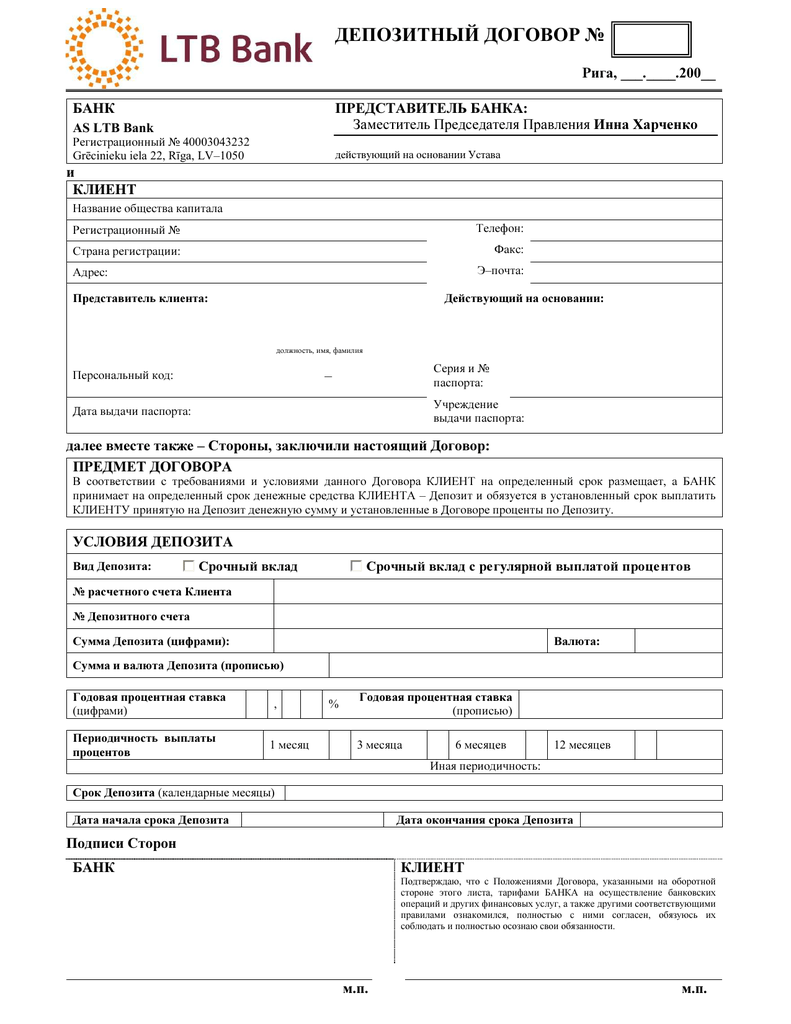

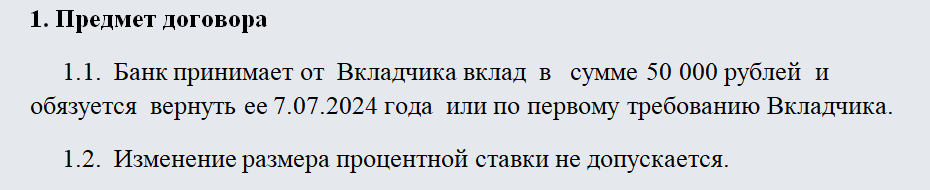

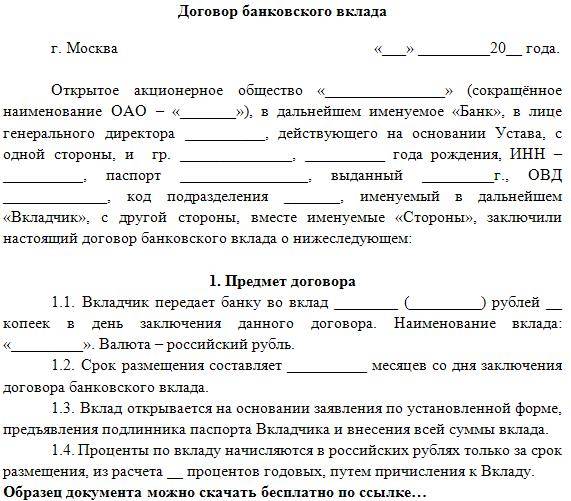

Предмет

Информация о предмете указывается в начальных пунктах документа. В данном случае предметов сделки является денежная сумма, составляющая сам вклад. Выглядит такой пункт следующим образом:

В соответствии с настоящим договором Банк «Закрытие» принимает денежную сумму Вкладчика, обязуясь обеспечить ее сохранность и возвратить ее 24 марта 2024 года или досрочно по первому требованию Вкладчика с начислением процентов.

Вкладчик вносит денежную сумму в размере 800 000 (Восьмисот тысяч) рублей 00 копеек.

Проценты, начисленные на сумму вклада, выплачиваются по окончанию действия настоящего соглашения.

Вклад открывается на основании заявления Вкладчика в установленной форме.

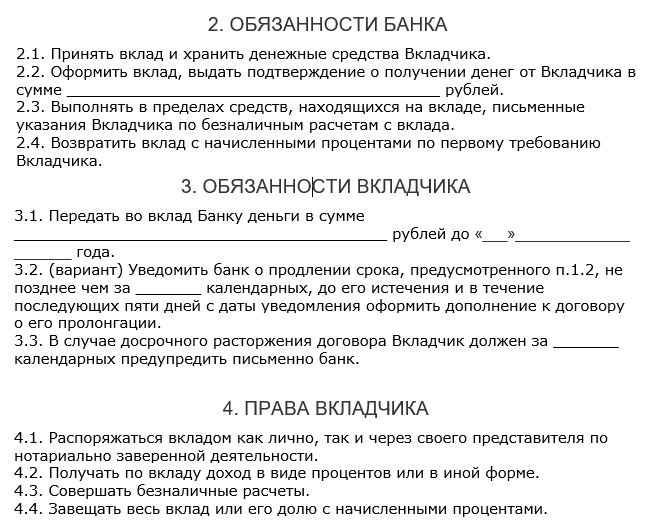

Права и обязанности сторон

Далее в тексте документа прописываются условия о взаимных обязательствах по договору банковского вклада между Контрагентами. Указанный раздел является обязательной составляющей и выглядит следующим образом:

Банк обязуется:

Начислять и выплачивать Вкладчику проценты в соответствии с ключевой ставкой Центробанка российской Федерации. Ключевая ставка на момент заключения договора составляет 6,5 процентов годовых.

Ознакомить Вкладчика с порядком страхования вклада.

Выдать Вкладчику документы, которые удостоверяют факт внесения вклада.

При досрочном требовании Вкладчика о выдаче суммы вклада выдать указанную сумму и проценты по ней.

Проводить операции по вкладу только при удостоверении личности Вкладчика.

Сохранять и не разглашать информацию об операциях Вкладчика.

Исполнять свои обязательства в строгом соответствии с настоящим договором.

Вкладчик обязуется:

Передать во вклад денежную сумму в размере 800 000 (Восьмисот тысяч) рублей 00 копеек.

В установленном порядке уведомить Банк о требовании по возврату вклада.

Соблюдать требования, установленные настоящим соглашением.

В случае изменения фамилии или инициалов, места жительства, реквизитов уведомить Банк о таком действии в письменном виде.

Вкладчик вправе:

Совершать операции по вкладу.

Получить денежную сумму по письменному требованию в любой момент в течение действия соглашения.

Продлить срок настоящего договора.

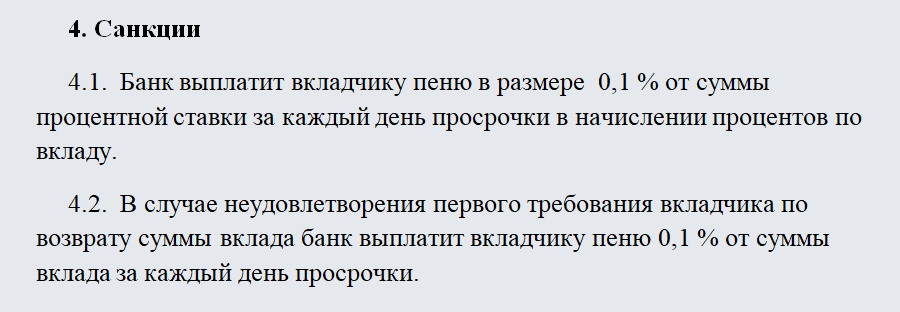

Ответственность сторон

В этом разделе прописываются обстоятельства, при наступлении которых Контрагенты по настоящему договору несут материальную ответственность. Выглядит это следующим образом:

При неисполнении или ненадлежащем исполнении своих обязательств по договору банковского вклада, Банк выплачивает неустойку в размере 150 000 (Ста пятидесяти) тысяч рублей 00 копеек.

В случае просрочки исполнения обязательств Банком по возврату денежной суммы Вкладчику. Банк выплачивает неустойку за каждый просроченный день исходя из размера учетной ставки Банка России.

При несвоевременном перечислении суммы вклада, которое связано с не предоставлением реквизитов Вкладчиком, Банк ответственности не несет.

Банк не несет ответственности за неисполнение обязательств по договору, в случае если такие обязательства не исполнены вследствие непреодолимой силы.

Срок действия договора

В разделе указывается, на какой срок заключается договор. Выглядит это пункт следующим образом:

Настоящий договор заключается на срок с 24 апреля 2023 года до 24 марта 2024 года и вступает в силу с момента подписания документа Сторонами.

Договор может быть продлен по взаимному согласию Сторон.

Также в таком документе могут прописываться разделы о гарантиях сторон, разрешении споров, форс-мажорных ситуациях и прочих условиях.

В конце договора указываются адреса и платежные реквизиты Контрагентов по договору банковского вклада, и сделка считается заключенной.

Форма договора

Договор банковского вклада обязательно оформляется в простой письменной форме. При желании Вкладчика договор можно заверить у нотариуса.

Какие бывают виды

В целях заинтересованности клиентов банки РФ предусматривают различные виды вкладов. Например, сбербанк РФ предлагает следующие виды вкладов:

Вклад до востребования. Это наиболее часто используемый вклад, так как он выдается лицу, представившему сберкнижку с отметкой «на предъявителя», в полном или частичном объеме. За пользование таким видом депозита банк начисляет наиболее низкий процент.

Срочный вклад. Отличие такого вклада состоит в том, что он оформляется на период не менее 12-ти месяцев. Выплата такого вклада по частям не допускается. Проценты по такому депозиту больше, чем по депозиту до востребования. Открывается счет после вручения наличной суммы или путем безналичного перевода. Пополнение вклада по такому виду не допускается. При требовании досрочного возврата вклада с момента его внесения, проценты по нему насчитываются, как для вклада до востребования.

Выигрышный вклад. Проценты по депозитам разыгрываются между клиентами такого вида вклада. Выигрыши по таким депозитам, обычно разыгрываются в рамках города или региона.

Целевые вклады. Данный депозит оформляется, обычно, на детей до 16-ти лет на 10-тилетний период.

Сберегательный и депозитный сертификаты. Владельцами сберегательного сертификата могут быть лишь физлица, а депозитного — лишь юр. лица. Сертификат относится к ценной бумаге, по которой банк обязан выплатить находящиеся в его распоряжении депозиты и процента вкладчика. Сертификат может быть срочным и именным. Право его востребования может осуществляться третьим лицом, что обеспечивает особенную привлекательность для юр. лиц.

Номерной вклад. Этот вклад открывается вкладчикам, желающих сохранить анонимность депозита. По вкладу допускается осуществление приходно-расходных операций.

Валютная рента. Наименьший размер данного вклада — 100 000 долларов. Насчитанные проценты зачисляются ежемесячно на остаток вклада. Период сохранности депозита бессрочный. При этом, гарантируется конфиденциальность и анонимность.

(Видео: “ОПЗЖ набирає зрадників. Всі йдуть до Киви”)

Часто задаваемые вопросы

Оформление договора для размещения вклада связано с множеством юридических терминов и положений. Поэтому часто возникают различного рода вопросы, с которыми следует сразу разобраться.

Поэтому, согласно законодательству, банковская организация должна выплатить вкладчику вознаграждение.

В банковской сфере всегда используются процентные ставки для быстрого определения дохода от вклада.

Даже в случае досрочного расторжения начисляется ставка до востребования, которая составляет 0,1% и представляет собой номинальное вознаграждение.

При различных нарушениях договора вклада могут быть применены санкции в отношении вкладчика. Единственное условие договора, которое может нарушить клиент — досрочно расторгнуть сделку.

За это ответственность предусмотрена непосредственно условиями договора. Поэтому стоит заранее оговорить положения, которыми будет регулироваться такая ситуация в ходе сделки.

Только этот документ удостоверяет совершение сделки и закрепляет условия, на которых она проводится. Поэтому договор нужно тщательно прочитать и только потом подписывать.

Основные характеристики и юридические тонкости договора

По юридической классификации договор депозита является реальным, публичным для физических лиц и непубличным для юридических лиц, односторонним и возмездным договором. Оговоренная в контракте обязанность банка выплатить проценты является платой за использование вклада и защитой вкладчика от обесценивания его денег. В этом отличие депозита от займа, который может быть безвозмездным.

Заинтересованными сторонами сделки являются банк и вкладчик. Государство лицензирует банковскую деятельность и предъявляет жесткие требования к кредитным организациям, имеющим право принимать вклады населения и юридических лиц.

Юридическая квалификация договора остается неизменной независимо от статуса вкладчика. Однако договор с физическим лицом является публичным, а с юридическим – непубличным, что влечет за собой применение различных специальных правил. Отмечаем также, что договор депозита может быть заключен в пользу третьих лиц, что регулируется Гражданским кодексом РФ.

Предмет договора депозита – наличные или безналичные деньги. В то же время банк может, например, оплачивать из денег вкладчика его коммунальные расходы, то есть предметом договора становятся также услуги. Ценой за использование вклада являются проценты по вкладу.

Как правило, их размер и корректировка в зависимости от периода нахождения вклада в распоряжении банка, оговаривается в договоре. В противном случае размер процентных начислений регулируется положениями ГК.

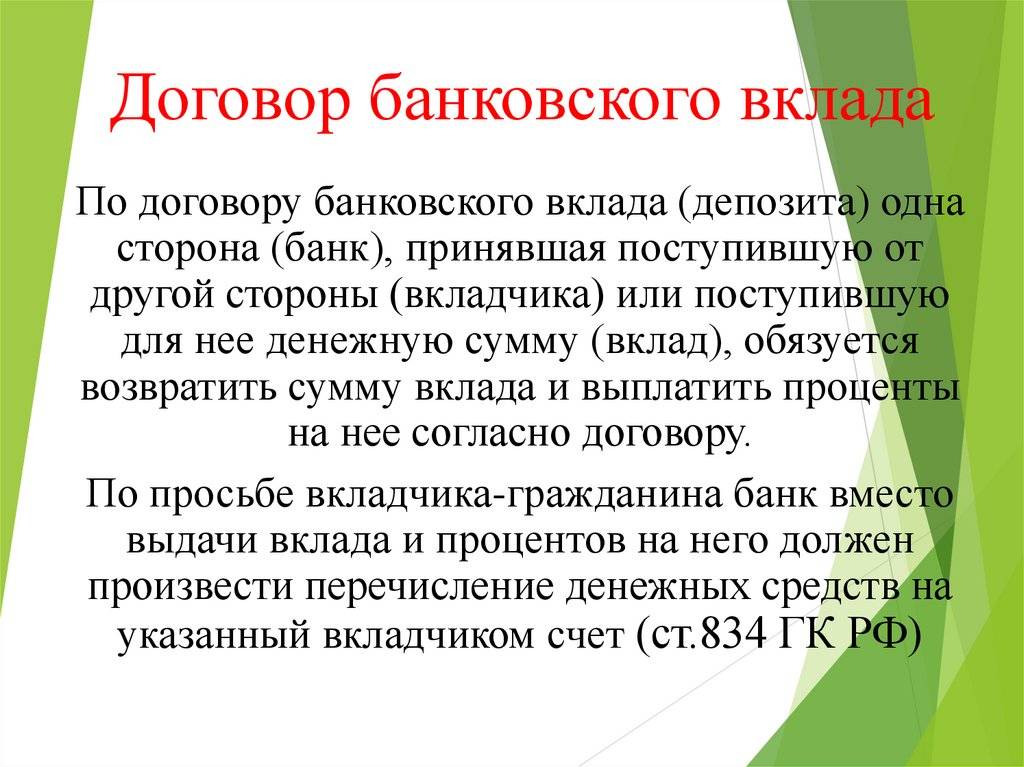

Понятие и характеристика

Под договором вклада принято понимать стандартизированное соглашение банка и клиента, в соответствии с которым финансово-кредитная организация принимает от клиента денежную сумму на условиях возвратности, срочности и платности.

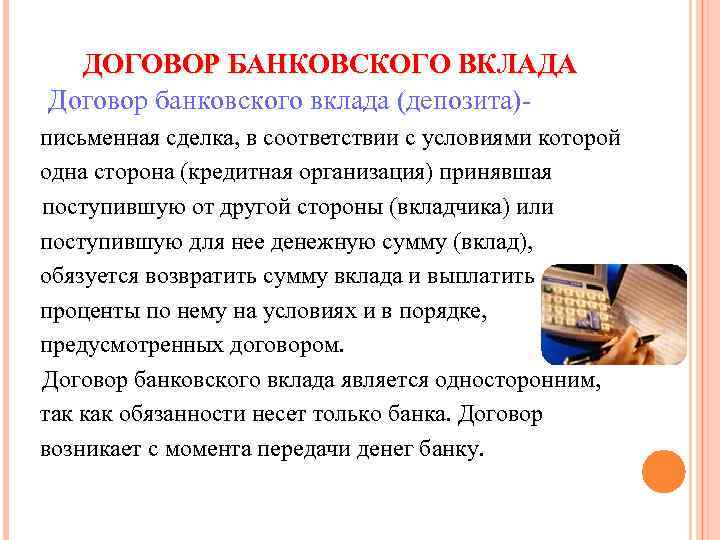

Ключевой является заключительная часть приведенного определения. Именно она содержит существенные условия договора. В соответствии с ГК РФ под ними понимаются предмет, срок и цена заключенного соглашения. Если хоть одно из этих условий не прописано, то договор не будет иметь юридической силы.

Другими словами, банк после окончания срока соглашения обязан вернуть клиенту внесенную сумму вклада с начисленными на нее процентами.

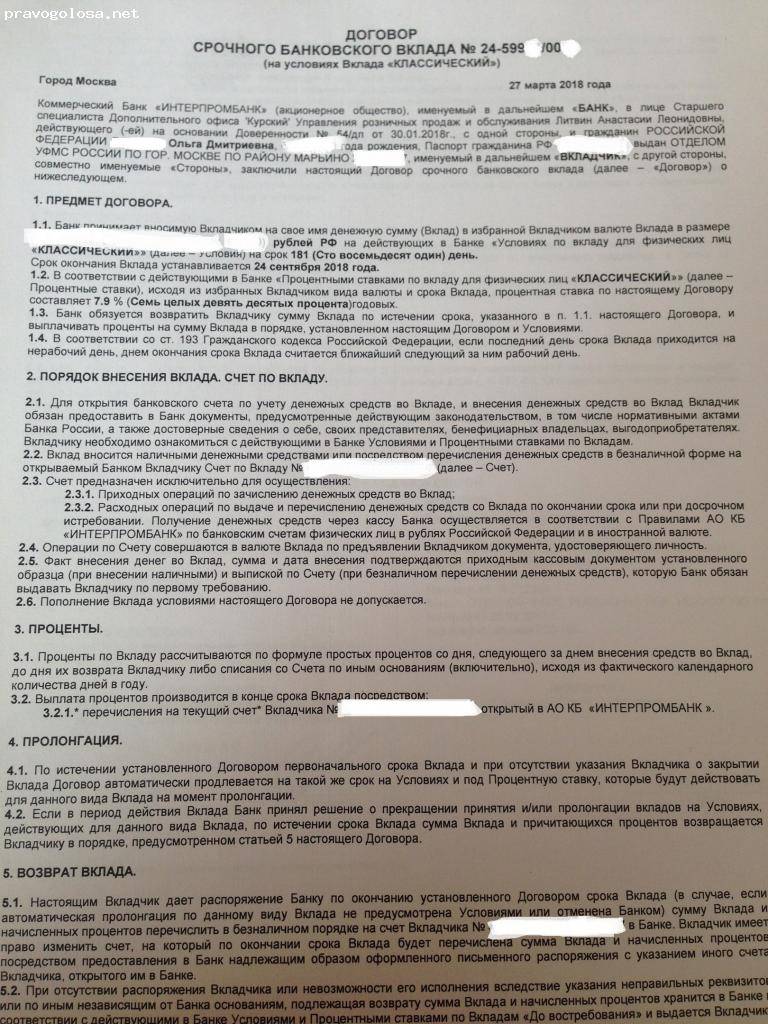

Договор депозита в любой финансово-кредитной организации публичный. То есть его условия будут одинаковыми для каждого клиента. Подобный договор обязательно заключается в простой письменной форме иначе он не считается действительным.

Соглашение должно быть оформлено, подписано и заверено печатью в двух экземплярах. Первый для вкладчика, второй для банка. Оба экземпляра обладают одинаковой юридической силой.

Договор не должен содержать ошибок

Следует соблюдать осторожность и несколько раз перепроверить все вносимые в него данные о каждой из сторон

Особое внимание нужно обращать на фамилию, имя, отчество, паспортные данные, название и реквизиты банка

Если у одной из сторон в дальнейшем изменятся персональные данные, то это обязательно должно найти отражение в договоре. Например, если женщина выходит замуж и меняет фамилию, ей нужно посетить ближайшее отделение банка, в котором открыт вклад, и заполнить полученное у сотрудника заявление.

Что означает договор банковского вклада?

Под вкладом подразумевается, что физлицо передает на сохранность банку собственные сбережения с правом пользования ими. Однако в установленный срок или по требованию клиента кредитная организация обязана вернуть полную сумму и проценты за пользование средствами. Это можно рассматривать как сделку между банком и клиентом, которую регулирует договор банковского депозита. В соглашении четко прописывается ответственность сторон:

- банка – как держателя вклада;

- вкладчика – как собственника средств.

На основании этого документа клиент может получить свои средства, согласно прописанному порядку. Сроки и форма возврата зависят от вида контракта:

- договор по вкладу до востребования позволяет клиенту требовать вернуть деньги в любое время;

- договор по срочному вкладу предусматривает конкретный срок, по истечении которого можно забрать средства (если же потребность появится раньше – банк может наложить штраф или отказать в выплате процентов).

Банк в обязательном порядке заключает договор с каждым клиентом, желающим открыть депозит. Началом срока действия считается момент передачи средств финансовой организации. Документ фактически накладывает на банк обязательство по возврату денег. При этом сам вкладчик ничего не должен делать и имеет право требования.

Банк обязан заключить договор вклада физического лица в письменной форме (2 экземпляра) до открытия депозита.

Фото Depositphotos / smspsy

Какие условия договора банковского вклада являются существенными

Давайте попробуем разобраться с существенными условиями договора банковского вклада

Но сразу отметим одно важное обстоятельство: договор банковского вклада должен быть заключен в письменной форме. Письменная форма также будет считаться соблюденной (при отсутствии договора, как такового), если внесение вклада подтверждено, например, сберегательной книжкой или сберегательным сертификатом

- Первое существенное условие – это предмет договора банковского вклада. По договору банковского вклада банк принимает денежную сумму (вклад), поступившую от вкладчика, обязуется ее возвратить и выплатить проценты на нее на условиях и в порядке, предусмотренных договором.

- Второе условие – сумма банковского вклада

Сумма банковского вклада не только влияет на величину дохода вкладчика в виде процентов по вкладу (зачастую банки устанавливают процентную ставку в зависимости от суммы вклада), но и определяет сумму возмещения по вкладам в банке, в отношении которого наступил страховой случай.

Третье условие — срок банковского вклада

Договор банковского вклада может быть заключен на условиях до востребования (возврата вклада по первому требованию) либо возврата вклада по истечении определенного договором срока (срочный вклад). Также договором могут быть предусмотрены иные условия возврата вклада, не противоречащие закону.

Если вкладчик не требует возврата суммы срочного вклада по истечении срока (по наступлении предусмотренных договором обстоятельств), то договор считается продленным на условиях вклада до востребования (если иное не предусмотрено договором).

Четвертое условие — проценты по вкладу

Проценты по вкладу выплачиваются вкладчику в денежной форме и являются его доходом по договору банковского вклада. В договоре банковского вклада обычно содержится условие о размере процентной ставки по вкладу.

Проценты на сумму вклада начисляются со дня, следующего за днем ее поступления в банк, до дня ее возврата вкладчику (или дня ее списания со счета вкладчика по иным основаниям), включительно. Договором может быть предусмотрено, что проценты выплачиваются по требованию вкладчика по истечении каждого квартала отдельно от суммы вклада, а не востребованные в этот срок проценты увеличивают сумму вклада, на которую начисляются проценты. При возврате вклада выплачиваются все начисленные к этому моменту проценты.

Если вклад не является вкладом до востребования и возвращается вкладчику по его требованию до истечения срока, то проценты по такому вкладу выплачиваются в размере, установленном для вкладов до востребования (если договором не предусмотрен иной размер процентов).

В соответствии с условиями договора банковского вклада начисление процентов может осуществляться по формуле простых или сложных (капитализированных) процентов, с использованием фиксированной либо плавающей процентной ставки. Если в договоре не указывается способ начисления процентов, они начисляются по формуле простых процентов с использованием фиксированной процентной ставки.

Пятое условие — валюта вклада

Вклад может быть как в рублях, так и в иностранной валюте. Причем страховка вкладов производится независимо от валюты вклада. Но если вклад открыт в иностранной валюте, то сумма страхового возмещения по нему рассчитывается в рублях по курсу, установленному Банком России на день наступления страхового случая.

Валюта, в которой открывается вклад, влияет на величину процентной ставки по нему.

Шестое условие — порядок снятия денежных средств и пополнения счета

Договор банковского вклада может содержать условия о возможности пополнения вклада и снятия части средств со счета по вкладу.

Как правило, частичное снятие средств со вклада допустимо, но ограничивается минимальной суммой первоначального взноса, установленной банком.

Седьмое условие — дополнительные услуги банка

При заключении договора банковского вклада банк может предложить вкладчику дополнительные услуги, которые могут повлечь дополнительные расходы вкладчика. Примером может быть договор страхования жизни вкладчика со страховой компанией. Но надо иметь в виду, что банк не вправе навязывать такие услуги.

Не все из перечисленных выше условий договора банковского вклада являются, строго говоря, существенными (если применять терминологию Гражданского кодекса РФ). Но мы посчитали полезным перечислить все включаемые в депозитный договор условия.

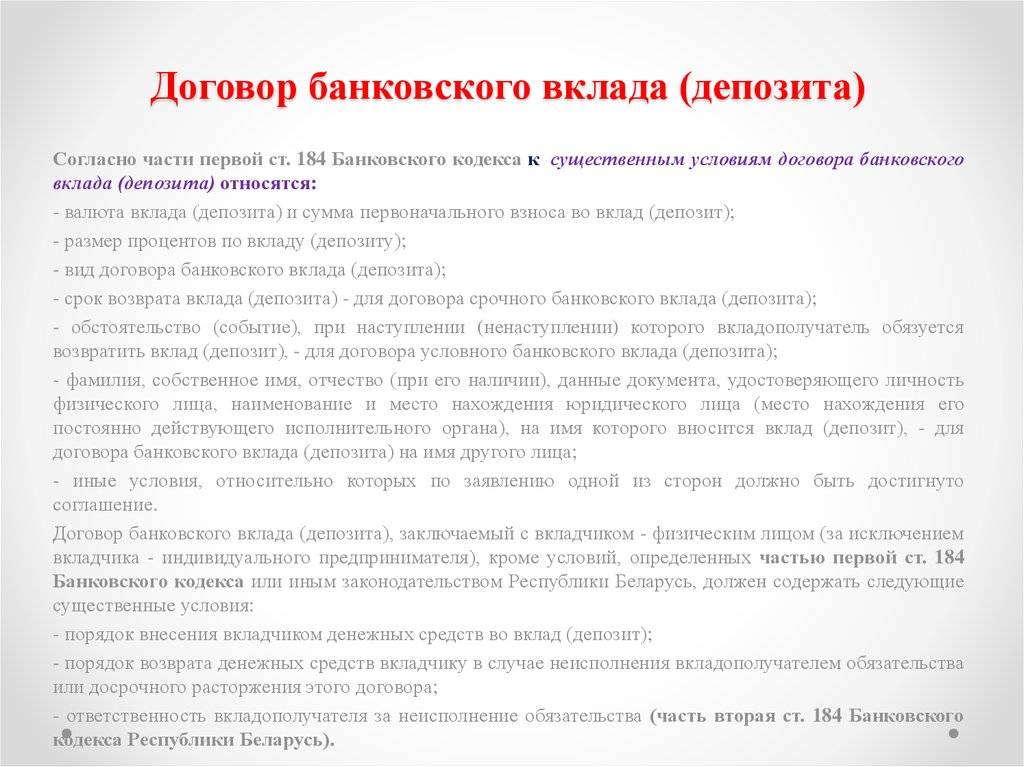

Существенные условия

Сразу скажем, что ни 44-я Глава ГК РФ, ни общие нормы Кодекса в отношении договоров и сделок не регламентируют, какие же существенные условия должны быть именно в договоре депозита.

Получается, что законодательство обязывает составителя документа (банк) включать в форму договора сведения о предмете и остальные условия, которые будут необходимы для должного правового регулирования отношений сторон.

Таким образом, существенные условия соглашения о депозите, это:

- предмет контракта;

- сумма;

- сроки;

- проценты;

- стоимость банковских услуг;

- порядок расторжения (в сроки и досрочно);

- ответственность сторон за неисполнение обязательств.

Форс-мажор

В этом разделе банк указывает обстоятельства, которые дают ему право не исполнять обязательства перед клиентом. Этот пункт обязателен в любом договоре. Но важны тут два момента:

- Обязательства можно не исполнять лишь временно, в течение ограниченного времени. Никакой форс-мажор не может длиться вечно. Землетрясения, наводнения и пожары рано или поздно заканчиваются, после чего банк вернет ваш вклад и выплатит проценты по нему.

- Обстоятельства, упоминаемые в договоре как форс-мажор, обязаны реально относиться к таковым. Они обязательно должны носить некоммерческий характер. Среди них не должно быть рыночных явлений, наподобие девальвации нацвалюты, инфляции или изменения учетной ставки Центрального банка.

Все коммерческие риски банк обязан просчитывать самостоятельно и справляться с ними не за счет клиента. Поэтому проверьте, чтобы договор не содержал, например, процента инфляции в списке форс-мажоров.