Начальные шаги на пути к подаче иска против страховой компании

Первое, что необходимо сделать – подготовить все справки и требуемые (обязательные) документы:

- договор о страховании ТС (копию);

- документ, удостоверяющий личность и идентификационный код (копии);

- регистрационные бумаги на авто и права водителя.

Кроме того, у вас должен быть оформленный протокол с места ДТП, а также счета за ремонт в СТО. Не забывайте делать копии этих документов до того, как передаете оригиналы в страховую компанию.

Вторым шагом (по желанию собственника ТС) может быть обращение за разъяснением к юристу. Это необходимо для большей уверенности в своей правоте и однозначного получения победы в ходе проведения судебных разбирательств. После этого смело делайте все необходимые экспертизы. Например, если компания-страховщик отказывается выплачивать компенсацию по «ОСАГО», мотивируя это тем, что полученный ущерб не соответствуют обстоятельствам, потребуется сделать трасологическую проверку. Если предмет спора между вами и страховщиком заключается в сумме компенсационной выплаты, то необходимо провести независимую экспертную оценку полученных повреждений, которая поможет скорректировать цену иска в нужную вам сторону.

Третьим и последним «подготовительным» шагом является определение суда, куда следует подавать исковое заявление. Что необходимо? В первую очередь сложить ваши требования и расходы (на экспертизу, консультацию, почтовую переписку и т.п.). Если общая сумма иска меньше пятидесяти тысяч рублей, то подачу необходимо осуществлять в мировой суд, если превышает 50 тыс. – то в районный. Далее потребуется определить фактический адрес здания суда. Иск по отношению страховых компаний подается строго по месту их регистрации. Например, если полис выписан филиалом, то подавать иск нужно по месту именно его регистрации, а не основной фирмы. Если вы неверно определите местонахождение суда, то, скорее всего, получите отказ в принятии иска или это увеличит время ожидания ответа, поскольку дело будет перенаправлено в другой суд.

Правильное составление судебного иска на страховщика

Стоит ли подавать в суд на страховую компанию, если страховщик притесняет ваши права? Безусловно, да. Главное правильно составить иск. В соответствии с нормами Гражданского кодекса РФ (статья 131), исковое заявление должно состоять из таких пунктов:

- наименование судебного учреждения, где будет слушаться дело;

- имена заявителя и ответчика, а также представителя (юриста) от лица, которое подает заявление (если такой имеется), контакты, адреса регистрации, телефоны истца и ответчика. Все данные должны быть точными, без ошибок;

- описание основных требований и нарушений со стороны страховщика. Это то, что вы хотите законно вернуть с помощью суда. Например: «взыскать с ответчика (страховщика) 100 тысяч рублей компенсационного возмещения». Обычно данную фразу употребляют в конце заявления. Обосновывая свою позицию, лучше всего опираться на законодательные нормы, указывая номера статей.

Образцов исковых заявлений предостаточно в Интернете. А если у вас возникают затруднения с заполнением документации, то обратитесь за юридической помощью. К исковым требованиям также прилагаются подтверждающие бумаги: справка о приеме ваших документов со стороны страховой фирмы и ее письменный отказ в выплате. С составлением иска все понятно, теперь разберемся с непосредственной подачей в суд на страховую компанию.

Процедура отправки иска

Отправлять заявление в суд со всеми копиями документов необходимо в двух экземплярах (второй направляется ответчику) заказным уведомительным письмом с описью вложений. Также подать в суд на страховую компанию можно непосредственно, придя по адресу его местонахождения. Вот и все. Остается ждать повестку.

Видео — кто зарабатывает на ОСАГО? https://youtube.com/watch?v=lACwUYGEc2w |

Как правило, первое слушание дела назначается не раньше, чем через календарный месяц после получения исковых требований. Это предварительное заседание, где можно добавлять доказательства к делу или отказаться от претензий (если достигнута мировая договоренность).

Если предварительное заседание закончилось, а вы и ответчик так и не пошли на уступки, то следует приготовиться к многократному посещению залы судебных заседаний. После принятия судом решения по делу есть тридцать дней на подачу его обжалования. Если решение не было обжаловано, вы получаете лист исполнения. На этом процедура закончена. Вот мы и разобрались с подачей в суд на страховую компанию. Держа данную статью на вооружение, вы можете быть уверенны в своей победе и спокойно самостоятельно подавать иски, отстаивая свои права.

Перечень документов

Чтобы компания смогла оформить страховой полис, клиенту необходимо предоставить определенный пакет документов. Как упоминалось выше в статье, законом установлен перечень тех документов, которые обязаны предоставить россияне страховщику. И в него входят:

- заявление – его следует написать по шаблону, который был предоставлен представителем фирмы;

- паспорт (в том числе и национальный), вид на жительство, документы, которые подтверждают временную регистрацию;

- СНИЛС (если имеется).

Обратите внимание, что лица, которые еще не определили свое гражданство, обязаны представить документ, подтверждающий личность. Беженцы же должны представить документ, который подтвердит их статус

Поскольку в этой программе можно регистрировать и несовершеннолетних детей, могут потребоваться дополнительные бумаги. В таком случае нужно приложить к заявлению их свидетельство о рождении и паспорт родителя.

Необходимые навыки страхового агента для осуществления кросс-продаж

В первую очередь для успешной реализации кросс-маркетинга необходимы менеджеры с высокими коммуникабельными навыками, так как эти сотрудники непосредственно общаются с клиентами и должны установить доверительные отношения с каждым из них. По этой причине такого работника в страховой компании называют менеджером по работе с клиентами. Сотрудник обязан иметь определенную личную информацию о покупателе, то есть знать о его предпочтениях и потребностях, чтобы человек почувствовал, что данное предложение создано специально для него. Тем самым можно повысить лояльность и доверие клиента к компании.

Второй, но не менее важный, навык агента — это доскональное знание страховых продуктов. Могут возникнуть ситуации, когда покупатель недоволен размером или сроками выплаты страхового возмещения. Такие случаи бывают из-за того, что сотрудник должным образом не рассказал о всех нюансах договора или сам клиент невнимательно его прочитал. В некоторых случаях менеджер не предлагает подходящий продукт.

В результате из-за непрофессионализма работника клиент может остаться неудовлетворенным и потерять доверие к компании. Выход из этой ситуации – соответствующее обучение менеджеров и использование в кросс-продажах в страховании специальных скриптов.

Перед тем как предлагать клиенту другой страховой продукт, нужно выяснить, нужен ли он ему и насколько. Менеджер должен понимать, что покупатель проигнорирует все услуги, если действовать слишком навязчиво. В отдельных случаях, когда платежеспособность клиента может понизиться из-за кризиса, он купит именно то, что планировал.

При правильном подходе менеджер сможет реализовать страховые услуги на полную, а если руководствоваться принципом «необходимо продать во что бы то ни стало», то все закончится крахом. Продавец обязан строить оптимальные взаимоотношения с клиентом, чтобы быть полезным ему не один день, а всегда. Зная, какие именно продукты необходимы покупателям, менеджер рекомендует именно эти товары, удовлетворяя потребности людей.

Отказ от оформления полиса: что предпринять?

По закону компания не может отказать гражданину в оформлении полиса, если были предоставлены все необходимые документы. Но если подобное произошло, следует получить письменный отказ компании и после этого сообщить в ФОМС о произошедшем. Если никакие меры по этому вопросу в дальнейшем не будут приняты, то единственный выход – это составление искового заявления.

Иногда граждане получают частичный отказ. То есть, компания отказывается включить в полис те медицинские услуги, которые полагается согласно закону. В таком случае необходимо сперва составить претензию. В ней, разумеется, следует указать точные данные той фирмы, к которой гражданин имеет претензии. Узнать их можно двумя способами:

- по номеру полиса на сайте ФФОМС;

- запрос информации в СМО.

Как только данные будут получены, можно отправлять претензию.

Ориентация на клиента

Я постоянно слышу от своих коллег и знакомых фразы «ну что за сервис», «как можно так относиться к клиентам» и истории о том, как плохо их обслужили в ресторане, отеле, салоне красоты. К сожалению, для России такое отношение к клиентам, на мой взгляд, всегда было нормой, но постепенно люди становятся все более требовательными.

Это не может не отразиться на страховой отрасли, поэтому происходит смещение акцента с маркетинга и продажи продуктов на удовлетворение потребностей клиентов. Страховщики думают о том, что нужно клиентам, как помочь им это получить, чего им не хватает. Это позволяет разрабатывать более качественные услуги и продукты. Удовлетворенность и удержание клиента становятся одними из ключевых показателей эффективности компании.

Например, insurtech-стартап «Манго Страхование» специализируется на страховании квартир. У компании удобный сайт, на котором простыми словами описаны услуги. Если клиент оформлял страховку квартиры, то для получения компенсации достаточно прислать фотографию в чат, в соцсетях или по почте. Компания заявляет, что платит больше, чем остальные, потому что экономит на офисах.

Компания Allianz в октябре этого года запустила мобильное приложение MyAllianz, которое дает клиенту доступ к услугам по ДМС. Можно найти врача в ближайшем районе, получить онлайн-консультацию, оформить другой страховой продукт, например, полис онкострахования.

Один из способов сделать страхование более удобным для клиента — это введение микроплатежей. Людям проще решиться на покупку, когда нужно вносить маленькую сумму ежемесячно, чем крупную сразу. К тому же сделать это очень легко, а клиентов радует то, что не усложняет жизнь.

Что это значит для вашего бизнеса

Даже такой консервативный рынок, как страхование, наконец-то начал ориентироваться на клиента. Ваша компания тоже заботится о лояльности клиентов, об их удобстве? Если нет, то как бизнесмен советую проанализировать ситуацию и принять решение. Возможно, настало время сменить приоритеты.

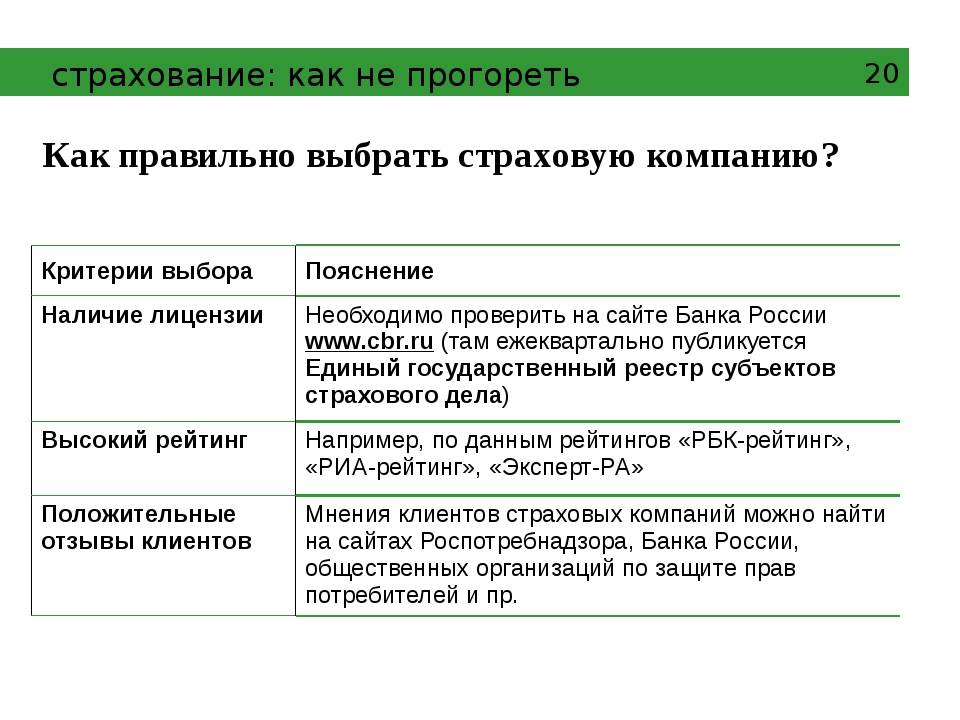

5 советов тем, кто ищет страховую компанию

Откажитесь от сотрудничества с организациями, зарегистрированными в другой стране: а что если по законодательству РФ они не имеют права заключать с вами договор?

Выбирайте те, которые работают и с физическими, и с юридическими лицами.

Если в арсенале компании есть не только страховка для туристов и ДМС, но и «автогражданка», значит, она выполнила ряд серьезных требований, чтобы получить лицензию

Чем не аргумент?

Не обращайте внимание на внешнюю «мишуру»: роскошный офис, корпоративные стандарты, огромные зарплаты персонала. Неизвестно, из каких источников тратятся эти средства

Возможно, из невыплаченных страховых премий?

Не бойтесь сотрудничать с имеющими в активе иностранный капитал: такие организации считаются наиболее надежными.

Обычному человеку по большому счету неважно, какое место в рейтинге занимает выбранная страховая компания и каков у страховщика уставной капитал. Ему нужно получить гарантии выплат и адекватный сервис

Но именно эти объективные факторы и подтверждают серьезные намерения организации на рынке. Именно они говорят в пользу того, что будущий партнер здесь надолго, а значит, будут и честные выплаты, и достойный сервис.

ТОП-10 страховых компаний

Представители официального ведомства настаивают на том, что россияне должны выбирать компанию, с которой будут в дальнейшем сотрудничать, ориентируясь на специальный рейтинг. Именно он поможет защититься от мошенников и выбрать добросовестного страховщика. Этот рейтинг был сформирован, опираясь на данные о количестве застрахованных клиентов.

- ООО «Росгосстрах-Медицина»

- АО «МАСК МАСК-М»

- ОАО «СК СОГАЗ-Мед»

- ООО «Альфа Страхование МС»

- ООО «ВТБ-Медицина»

- ООО «РЕСО-МЕД»

- ООО «Ингосстрах-М»

- АО СМК «АСТРАМЕД-МС»

-

ООО «ВТБ МС»(с 26 марта 2020 года ООО ВТБ МС прекратило свою деятельность путем присоединения к АО «СК «СОГАЗ-Мед».) -

ЗАО «Спасские Ворота-М»(У АО «СГ «СПАССКИЕ ВОРОТА-М» отозвана лицензия на осуществление ОМС!)

Как осуществляется надзор за страховой деятельностью

Закон накладывает на страховщиков ряд обязательств, соблюдение которых проверяет Центробанк с помощью регулярной отчетности и проверок.

При выявлении нарушений со стороны страховщика, ЦБР направляет предписание на устранение, и устанавливает срок исправления. Если нарушения не исправлены, или в течение года будут выявлены повторно, контролирующий орган страховых компаний вправе:

- ввести запрет или ограничение на совершение сделок страховщиком;

- лишить лицензии, или приостановить.

Согласно статье 32.1 закона №4015-1, регулятор также устанавливает требования по квалификации и деловой репутации для руководителей и финансистов страховых компаний.

Параметры договоров НСЖ

Сроки

В США программу накопительного страхования жизни можно вступить вплоть до 101 года. Есть продукты, которые при достижении такого почтенного возраста страховые возвращают все накопления, а еще дополнительно – такую же сумму сверху.

В России подобных программ нет и сроки страхования ограничены. Предельный возраст для участия в НСЖ часто ограничен выходом на пенсию или составляет максимум 65 -70.

В среднем сроки заключаемых договоров НСЖ составляют 6-10 лет.

Взносы

Все взносы, которые поступают на НСЖ состоят из двух частей:

- Рисковая.

- Накопительная.

То есть не все взносы идут в счет накоплений. Часть из них (около 1%) идет на рисковое страхование. Это гарантирует выплату страховой суммы при наступлении определенного страхового случая. Чем выше отчисления по рисковому компоненту, тем на большую сумму застраховано лицо.

Если клиент доживает до окончания договора НСЖ без серьезных потерь здоровью, то платежи в часть рисковой страховки сохраняются за страховой компанией. Они не формируют накопления и клиенту не возвращаются.

Накопительная часть – основной компонент взносов. Это все то, что накапливается у клиента и выплачивается ему по завершению договора.

Минимальный размер ежемесячного платежа составляет 50 тыс.р. в год.

Взносы по договорам перечисляются ежегодно, но возможно раздробить их на мелкие части и переводить ежемесячно. Но взносы необходимо производить регулярно по условиям договора. Изменять сумму взносов или сроки можно только после предварительного согласования со страховой компанией (СК, в свою очередь, идет на пересмотр графика неохотно и фактически изменить сумму взносов или иные условия договора — нереально).

Доходность

В договорах НСЖ фигурирует два вида доходности:

- гарантированная;

- дополнительная.

Гарантированная доходность включается в договор НСЖ. Она обычно на порядок ниже, чем по банковским вкладам и составляет в среднем 3,5-4%. На эту сумму можно ориентироваться, чтобы рассчитать потенциальную доходность на случай наступления страхового события.

Дополнительная доходность возможна, если страховая компания получит в период действия договора прибыль от инвестиций в ценные бумаги и иные инвестиционные продукты. Она может быть и 100%, а может быть и нулевой. Если страховая компания не выплатит инвестиционную доходность, никакой ответственности она не понесет.

На практике полученная гарантированная+инвестиционная доходность редко превышает 6%. Но страховые компании не виноваты в столь низкой доходности: они обязаны придерживаться консервативной стратегии вложения денег (депозиты, облигации) и не могут чрезмерно рисковать. У таких инструментов не может быть высокой доходности.

Сложный процент (аналогичный депозитам) в договорах страхования отсутствует, а большую часть доходности забирает СК.

Сам клиент не может выбрать способы инвестирования своих накоплений в рамках НСЖ. В рамках ИЖС клиенту доступен выбор степени риска инвестирования в зависимости от инструментов страховой компании. В договоре также указывается коэффициент участия застрахованного – сколько процентов от полученного дохода он получит.

Но фактически доходность по договорам ИЖС оказалась крайне низкой (а часто и нулевой), что заставило многих инвесторов отказаться от таких договоров. И спрос перераспределяется в пользу НСЖ.

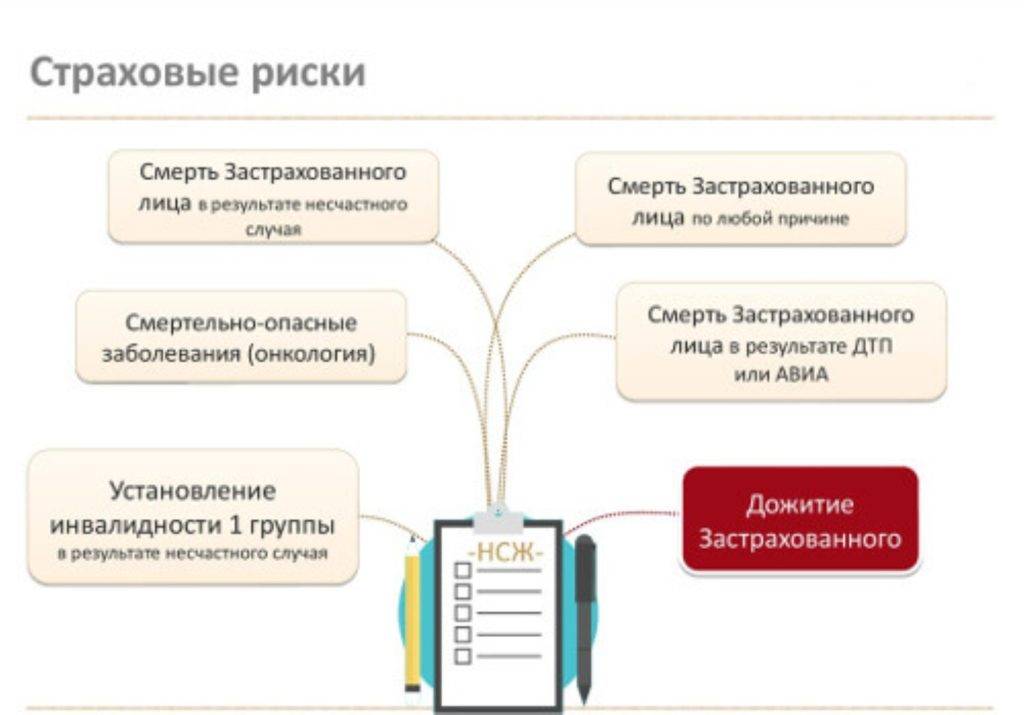

Страховые случаи

Перечень ситуаций, на которые распространяется страховка, должен быть указан в страховом договоре. Обычно страховка действует при наступлении следующих случаев:

- Человек не дожил до окончания договора и погиб в результате ДТП (выплачивается повышенная страховая сумма), несчастного случая и иной причины. Договор НСЖ досрочно прекращает свое действие и страховая сумма выплачивается выгодоприобретателям.

- Установление инвалидности 1,2 группы. Договор НСЖ продолжает действовать, но без обязательных взносов со стороны застрахованного лица. То есть страховая компания вы завершению договора выплатит ему всю сумму, которая предполагалась при его заключении. Даже если человек сделал всего один платеж в счет НСЖ.

- Дожитие до окончания договора.

Опциональные выплаты: страховые компании могут внести дополнительные риски в договор: первичная диагностика смертельных болезней (рака, инсульта и пр.), получение телесных повреждений и пр.

В договоре — проверить требования и условия возмещения

В договоре со страховой посмотрите на требования, которые она предъявляет к клиентам, как фиксирует убытки и какие условия возмещения предлагает.

Проверьте, написано ли в договоре, от чего именно страхуете бизнес: от пожара, наводнения или поломки газовой трубы.

Например, если страхуете помещение от потопа, в договоре должны быть пункты о проблемах с трубами и затоплении соседями.

Владелец магазина хочет застраховаться от проблем с водопроводом, с трубами и подтопления из подвала здания, потому что магазин на первом этаже, и есть риск, что в подвале прорвет трубы. Если в договоре не будет указан риск «страхование рисков от аварий в теплосетях и сетях водоснабжения, за которые несет ответственность собственник здания», денег от страховой он не получит.

Когда страхуете здание от пожара, нужно следовать пожарной безопасности: регулярно проводить инструктаж, держать в здании огнетушитель и назначить сотрудника, который будет следить за этим.

Как должны вести себя сотрудники компании, когда случится пожар или потоп, каждая страховая определяет сама и вписывает их в договор. Если случится пожар, а в здании не будет огнетушителя или сотрудник компании забудет вызвать страховую с экспертом, компенсацию могут не выплатить.

Чтобы получить деньги от страховой, нужно выполнить пункты договора и предоставить доказательства. Но просто фотографии с телефона не подойдут. Какие именно доказательства собирать, прописывается в договоре со страховой. Обычно клиент должен:

- позвонить в страховую, рассказать о происшествии и вызвать эксперта. Если в страховой нет эксперта, нужно звонить независимому. Он засвидетельствует факт пожара, потопа или другого страхового случая;

- составить акт.

Читать в «Деле»

Что делать, если затопило магазин

У каждой страховой компании свои требования к актам и эксперты, которые выезжают на место сразу после происшествия. Но есть основные пункты, которые должны быть в каждом акте:

- где и когда произошел страховой случай;

- кто участвует в экспертизе;

- описание места;

- есть ущерб или нет;

- данные о противопожарной безопасности или состоянии труб;

- заключение.

Мы заполнили акт на случай потопа:

Этот акт подойдет для экспертизы, если зальет помещение. Его проверил наш юрист.

Если дело дойдет до суда, суд поддержит того, кто соберет больше доказательств. Если страховая докажет, что пожар случился по вине компании, например она не соблюдала правила противопожарной безопасности, компенсацию компания не получит.

Государственные органы, осуществляющие контроль за страховой деятельностью

Непрямые функции контроля страховых услуг выполняют организации, призванные защищать гражданские права.

В различных ситуациях, связанных со страховкой, для реализации защиты собственных прав можно также обратиться в:

- прокуратуру – главный надзорный орган РФ, рассматривает обращения по нарушению законодательства;

- Роспотребнадзор – защищает права клиента страховой компании, как получателя услуги;

- суд – обращение будет действенно, если была оформлена и подана оппоненту досудебная претензия;

- антимонопольный комитет – можно обращаться, если компания-страховщик вписывает в договор услуги не по своему профилю;

- российский союз автостраховщиков – можно обратиться по спорам при ОСАГО и «Зеленой карте».

Функции

Любое общественно полезное явление выражает свою

сущность через присущие ему функции. Поэтому, чтобы лучше вникнуть в «начинку»

страхования, рассмотрим выполняемые им функции.

- Основополагающее назначение выражается в выполнении рисковой функции. Страхование существует именно по причине существования рисков: болезней, старости, утраты имущества и прочих. В границах рисковой функции происходит уравновешивание рисков всех застрахованных, ведь каждый участник привносит опасность разного рода, большую или меньшую. А сформированный денежный фонд должен быть такого размера, чтобы покрыть риск всех и каждого.

- Страхование, как социальное явление выполняет и предупредительную функцию. Она проявляется двояко. С одной стороны, предупреждение заключается в заблаговременной защите особо важных интересов, ведь мы обращаемся к страховщику не «после» неприятной ситуации, а «до». С другой стороны, часть накопленных денег всегда уходит на превентивные мероприятия, то есть, направленные на повышение сознательности и защищенности.

- Страхование выполняет сберегательную функцию. Подразумевается, что по достижении определенного в договоре возраста, человек получит денежную выплату.

- Поскольку страхование связано с оборотом огромного количества денежных средств, ему присуща функция контроля. Она заключается в целевом использовании денежных резервов, примерно одинаковых условиях для всех страхователей, финансовой способности страховщика обеспечить возмещение всем застрахованным, доступности информации о деятельности страховых компаний. Администрирование деятельности страховщиков с 2013 года осуществляет Служба Центробанка России по финансовому рынку. К сожалению, недобросовестных компаний немало, но упомянутая служба активно ведет с ними борьбу.

- Может показаться необычным, но страхованию присуща инвестиционная функция. Когда человек заранее готовится к каким-то важным событиям в жизни, например, к свадьбе или поступлению ребенка в университет, он может застраховать такие события. И в назначенный срок, страховая выдаст его инвестицию. А еще человек может включить в договор условие, по которому его взносы будут вложены в гарантированные активы под обговоренный процент. Когда наступит срок, исходная сумма порадует новым размером.

На что ориентироваться, выбирая страховщика?

Следует сразу отметить, что программа предполагает предоставление одних и тех же услуг гражданам РФ (Полис ОМС также могут оформить иностранные граждане, лица без гражданства и беженцы)

Но, выбирая подходящую страховую компанию, необходимо обращать внимание на то, какую масштабность охвата территории она может гарантировать, количество удовлетворенных обоснованных жалоб, экспертных мероприятий. Это самые важные пункты, от которых напрямую будет зависеть то, где именно сможет человек получить необходимую медицинскую помощь

Различия заключаются в следующем:

- федеральные компании могут обеспечить оказание квалифицированной медпомощи на территории всей РФ. Иными словами, никаких препятствий у них нет и быть не может, что весьма удобно. Особенно для людей, которые вынуждены часто путешествовать или бывать в командировках;

- защитить права клиента, которые были нарушены, легче большим компаниям. То же самое касается и вопросов, касающихся урегулирования возникших споров.