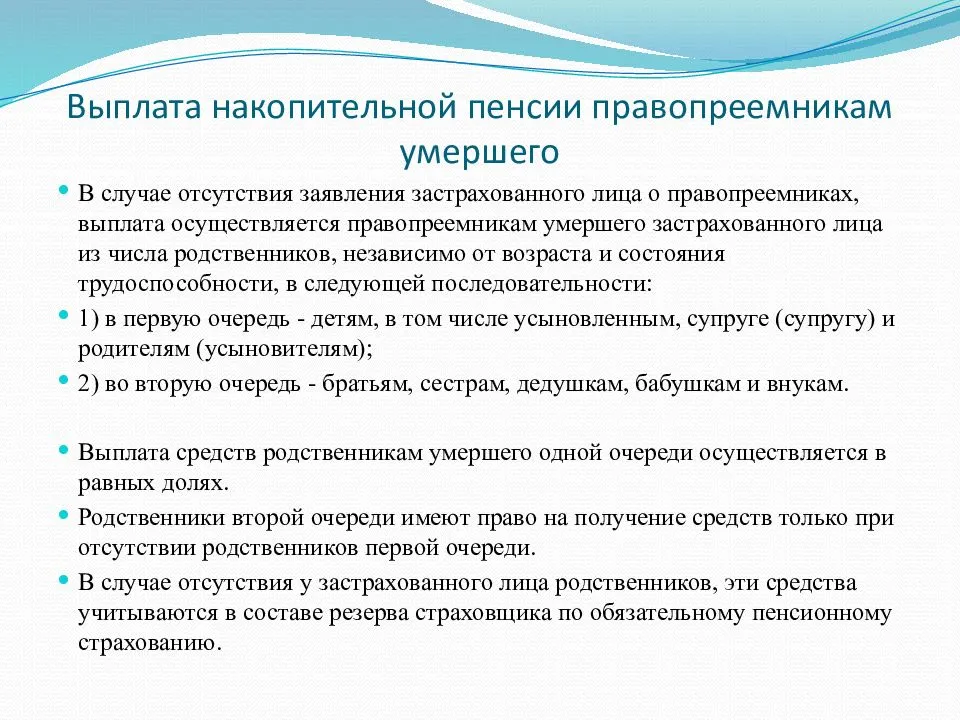

Сроки подачи документов и получения полагающихся выплат

Чтобы установить получение накопительной части пенсии, необходимо обратиться в организацию, ее формирующую, сразу после того, как у вас возникнет то самое право на получение данной выплаты. Впрочем, согласно букве конкретного интересующего нас закона, вы имеете право подать заявление примерно за месяц или даже еще раньше, чем наступит ваше вхождение во владение искомым правом.

Рассмотрение сведений будет длиться примерно 10 рабочих дней

С момента подачи заявления рассмотрение сведений будет длиться примерно 10 рабочих дней. При условии, что вы приложили не все нужные документы, процесс не будет начат сначала, вам лишь дадут пояснения, касающиеся того, какие еще бумаги вам нужно предоставить. При условии, что вы все-таки предоставите их в течение последующих трех месяцев, то датой подачи обращения будет считаться та, в которую вы впервые подали правильно оформленное заявление.

Расчет величины пенсионной выплаты будет длиться месяц с того момента, как вы передадите заявление на рассмотрение. Выплаты накопительной пенсии при этом:

- стартуют со следующего месяца;

- будут выполняться одновременно с выплатой страховой пенсии.

Существует несколько разновидностей пенсий накопительного типа

Существует, однако, несколько разновидностей пенсий накопительного типа, каждая из которых подразумевает конкретный порядок назначения и выплаты данных начислений. О них мы уже не раз вскользь упоминали в тексте данной статьи.

Калькулятор расчёта пенсионной накопительной компенсации

Перейти к расчётам

Таблица 5. Какие виды накопительной пенсии существуют

| Вид | Описание |

|---|---|

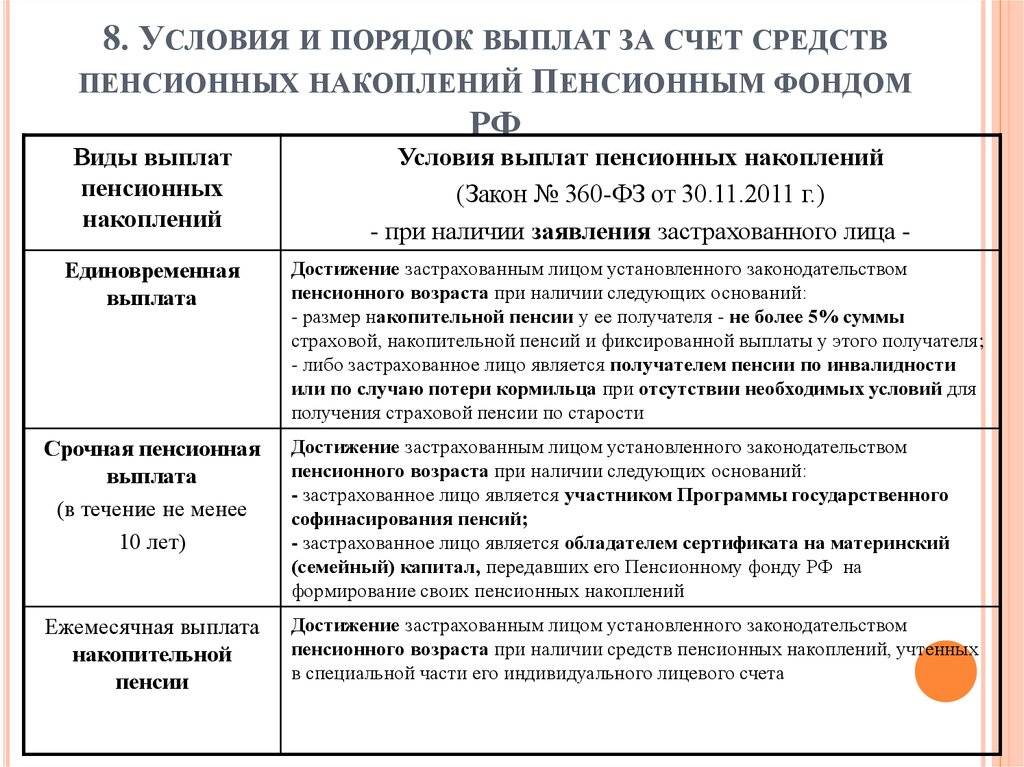

| Единовременная выплата | Данная разновидность выплаты позволяет пенсионерам получить все накопленные на момент обретения права на отчисления средства полностью и сразу. На нее имеют право далеко не все. Среди тех же, кто такой возможностью обладает, можно выделить: · пенсионеров, общая сумма накопительной пенсии которых не превышает 5% от части страховой пенсии; · граждан, которые получают пенсию в связи с потерей кормильца или же обретением инвалидности; · пенсионеры, которые получают минимального размера пенсию от государства при условии, что у них полностью отсутствует рабочий стаж. Решение о единовременной выплате пенсии принимается примерно в течение месяца после того, как вы подадите в Пенсионный фонд соответствующее заявление. При условии, что организация, которая получила заявление, принимает положительное решение, выдача денег производится в течение еще двух последующих месяцев в Пенсионном фонде, и при обращении в негосударственные фонд – в течение одного месяца. Граждане, которые получили такую выплату, по прошествии еще пяти лет могут получить свои средства повторно. |

| Срочная пенсионная выплата | Назначение данной выплаты осуществляется при возникновении права на пенсию по старости. Производится выплачивание средств ежемесячно в течение срока, который был установлен лицом застрахованным, который не может быть меньше, чем 10 лет. Формирование срочной выплаты производится из дополнительных взносов страхового характера. |

| Традиционная выплата накопительной пенсии | Данная разновидность выплат подразумевает перечисление средств в том размере, который был установлен согласно сумме накопленных средств на вашем пенсионном счете. Искомая выплата является пожизненной, и вам она будет перечисляться вместе с основной пенсией, или же отдельно, по вашему желанию. |

Что делать, если у НПФ отозвали лицензию?

Спрогнозировать отзыв лицензии у НПФ очень сложно. Но сам отзыв лицензии не так страшен для самих клиентов. Чаще всего забирают лицензию у фондов, которые размещают свои средства в ненадежных банках, отказываются переводить накопления клиентов другим страховщикам.

Как только деятельность НПФ прекращается, все накопления переходят в ПФР. Клиенты негосударственного фонда рискуют лишь инвестиционными накоплениями. Это сумма, которую НПФ заработал за счет вложений для своих клиентов. Вернуть инвестиционный доход – возможность минимальная. Агентство по страхованию вкладов вернет его только в случае, если будет достаточно ликвидных средств на возмещение этих потерь.

Источники, из которых можно узнать о проблемах своего НПФ:

- сайт Банка России;

- сайт Пенсионного фонда России;

- компании по страхованию вкладов.

Также можно просмотреть на сайте Центробанка список действующих лицензий, чтобы удостовериться, что ваш НПФ имеет еще действующую лицензию.

Как не платить

Как было рассмотрено выше, человек не может отказаться от страховых взносов. При этом он может претендовать на выплаты в ПФ за счет работодателя. Для этого ему нужно подать документы на отказ от накопительной части. В этом случае дополнительные инвестиции уже не смогут повлиять на размер будущей пенсии.

Процедура отказа

Гражданин, который выбрал для себя систему страховых отчислений за счет накопительной, должен написать соответствующее заявление своему работодателю и в Пенсионный фонд. В течение 12 месяцев он имеет право отозвать свое заявление.

Скачать:

- заявление об отказе от получения назначенной пенсии .doc

- заявление об отказе от получения назначенной пенсии (образец заполнения) .doc

- заявление о прекращении выплаты пенсии .doc

- заявление о прекращении выплаты пенсии (образец заполнения) .doc

Никаких дополнительных действий для реализации своего решения работнику осуществлять не нужно. После рассмотрения его заявления накопление пенсионных сбережений завершится автоматически.

Для тех, кто решил отказаться от накопительной системы, актуален вопрос, что станет с теми сбережениями, которые уже были сформированы до настоящего момента. Пенсионный фонд гарантирует, что все накопления будут выплачены в период назначения пенсии.

Размер будущей пенсии определяется несколькими частями, в числе которых накопительная. Гражданин РФ правомерен отказаться от накопительной составляющей в пользу фиксированной страховой. В результате накопительная часть перестанет формироваться.

Справка! Если гражданин не разбирается в нормативно-правовых актах РФ, то он может передать свои полномочия доверенному лицу. Любая нотариальная контора может завизировать действия от лица заявителя, в том числе, право подписи.

Отказавшись от накопительной пенсии, вернуться к ней по истечении одного года будет уже невозможно. Поэтому заявителю необходимо тщательно обдумать свое решение перед подачей документов. Одно из преимуществ накопительной системы – это, в случае смерти гражданина, возможность передачи невыплаченного страхового пособия родственникам усопшего.

Каждый гражданин вправе получить консультацию от сотрудника ПФ по любым вопросам, касающихся страховых взносов.

Для начала процедуры сотруднику необходимо обратиться к своему работодателю с соответствующим заявлением. Перед подачей заявления на отказ от накопительной пенсии, стоит ознакомиться с основными этапами процедуры. Это позволит быстро решить вопрос в сторону заявителя.

Далее человеку предстоит пойти в ближайшее отделение ПФ. Заявление будет формироваться из следующих аспектов:

- название Пенсионного фонда;

- ФИО гражданина или доверенного лица;

- цель заявления (отказ от накопительных отчислений в пользу фиксированных страховых);

- дата, подпись.

После изучения деталей дела, работодатель заявителя продолжит выплачивать 22 % за сотрудника в ПФ. Полученные средства будут распределяться следующим образом:

- 16 % на формирование страховой пенсии;

- 6 % на содержание государственных фондов и текущие фиксированные выплаты.

Справка. В РФ официально существуют частные негосударственные пенсионные фонды. Любой россиянин по своему усмотрению может обратиться в такую организацию для формирования накопительной пенсии. Размер и периодичность взносов, а также право распоряжаться накопительным капиталом строго прописано в договоре между сторонами.

В настоящей статье изучены такие вопросы: как начисляется пенсия в РФ, почему человек может захотеть отказаться от страховых отчислений и как это сделать.

Внимание! Законодательно каждый гражданин РФ будет получать пенсию в старости, если до этого он был официально устроен, а его работодатель регулярно производил отчисления в ПФ. Россиянин вправе отказаться от накопительной системы в пользу фиксированной страховой пенсии

В результате размер пенсии будет зависеть от фактической зарплаты. При этом все отчисления будет осуществлять предприятие за свой счет. Это единственный законный способ избежать страховых отчислений

Россиянин вправе отказаться от накопительной системы в пользу фиксированной страховой пенсии. В результате размер пенсии будет зависеть от фактической зарплаты. При этом все отчисления будет осуществлять предприятие за свой счет. Это единственный законный способ избежать страховых отчислений.

Кто может получать?

Рассчитывать на эту регулярную выплату могут только следующие лица:

- граждане, которые самостоятельно выбрали НПФ, а также заключили с этой организацией официальный договор, причем в качестве такого фонда могут выступать даже дочерние компании крупных банковских учреждений;

- люди, рожденные после 1967 года, но передавшие работодателю до 2015 года заявление на перечисление денег в НПФ для формирования оптимального размера накоплений;

- люди, рожденные до 1966 года, которые самостоятельно стали участвовать в системе ГСПН или воспользовавшиеся маткапиталом для формирования капитала.

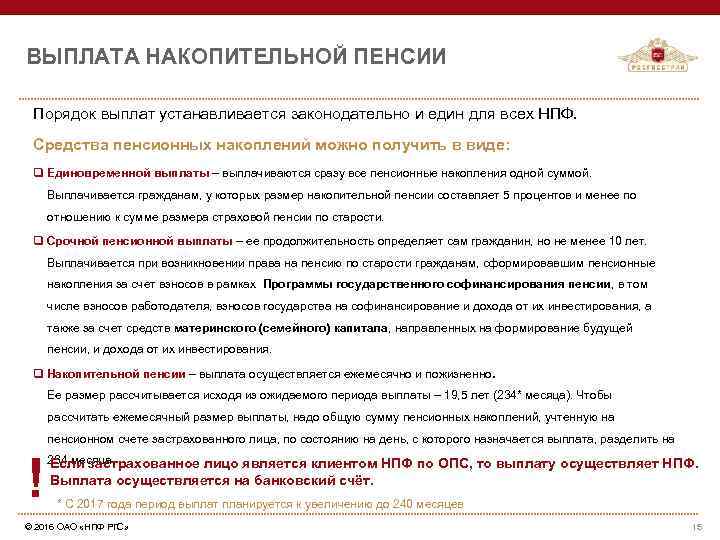

Выплата накопительной части пенсии

В 2017 году любой гражданин Российской Федерации, который достиг пенсионного возраста, вне зависимости от его трудоустройства, имеет полное право получить полагающиеся ему выплаты, при условии своевременного формирования накопительного счета в прошлом. Этот факт регламентируется и регулируется Федеральным законом под номером 360, а именно второй его статьей. Давайте разберемся, как выплачивается накопительная пенсия и каким образом ее можно получить, ведь существует три основных варианта, о которых не помешает узнать все более подробно.

Срочная

Такое понятие, как срочная выплата, существует не первый день. Система показала себя с наилучшей стороны, так как начисления производятся исключительно в тот период, на который человек и страховался, но не менее, чем на десять лет. Это означает, что вся собранная в трудовой период сумма, будет поделена и равными частями выплачиваться ежемесячно на протяжении этого времени (120 месяцев и больше). Получить такое обеспечение имеет право тот, кто доработал до требуемого возрастного рубежа (60 лет для мужчин и 55 – для женщин), а также вышедшие на заслуженный отдых досрочно.

Может быть начислена срочная выплата тем, кто принимал участие в программе софинансирования, причем не только в государственной, но и в частной. Взносы при этом не обязательно должны были поступать от стандартных отчислений. Человек мог вносить их добровольно, за него мог это делать работодатель, накопления могли формироваться за счет материнского капитала или прибыли от разнообразных финансовых проектов и инвестиций.

Выплаты срочного типа можно получить раньше времени, но для этого требуются особые условия, к примеру, потеря единственного кормильца, инвалидность и прочее. Эти выплаты могут иметь определенный срок, а могут быть и бессрочными, до самой кончины пенсионера. Выплата накопительной части пенсии умершего по данной схеме ранее была возможной, сегодня она полностью упразднена и получить наследник может только всю сумму разом.

Единовременная

Любой гражданин нашей страны имеет право рассчитывать на получение страховых выплат после выхода на заслуженный отдых, но не всегда этих средств хватает на обеспечение достойной жизни, потому они продолжают трудиться и в дальнейшем. Потому многих интересует вопрос, как выплачивается накопительная часть работающим пенсионерам. Такие выплаты можно получить единовременно, то есть одним платежом, существенно поправив свое материальное положение.

Важно

Единовременную выплату накопительной части пенсии могут получить не все. Она полагается исключительно тем, кто не сумел накопить больше, чем пять процентов от общепринятой страховой пенсии, из расчета на один месяц содержания.

Специалисты высчитывают сумму особым образом, исходя из возраста дожития в 234 месяца (19 лет). Именно на эту цифру будут разделены все средства, что удалось скопить на специальных счетах. Узнав общее количество накоплений, разделите его на указанное выше число, потом полученный результат умножьте на сто.

Если в итоге получился показатель, который не превышает пяти процентов, то есть смысл пытаться получить деньги сразу одним платежом. Если же нет, придется искать иные возможности. Более подробно о том, что такое единовременная выплата и как ее лучше реализовать уже имеется материал на нашем сайте, не помешает ознакомиться с ним более детально.

Прибавка

Исходя из принятого государством возраста дожития, рассчитывается и еще один, популярный способ получения средств с накопительных пенсионных счетов. Такая прибавка к основной пенсии поможет сделать ее уровень выше, чем улучшит материальное положение пожилого человека. Такие выплаты будут производиться бессрочно, до самой смерти получателя, вопреки расхожему заблуждению.

Общую сумму накоплений сотрудники государственного или негосударственного ПФ, а может быть и управляющей компании, поделят на помесячные выплаты из расчета 234 месяцев или 19 лет. Полученный результат и будет размером средств, выплачиваемых в качестве прибавки. После завершения данного периода выплата прекращена не будет, однако может быть произведен перерасчет и назначен новый порядок начисления.

Документы и оформление

- Заявление о единовременной выплате средств с накопительного счета.

- Заявление о назначении срочной накопительной пенсии.

- Заявление о начислении прибавки к пенсии.

Записав все данные в соответствующие графы, можно обращаться в ту организацию или компанию, где и размещены ваши накопленные за время плодотворного труда средства. Подавать документацию можно лично, по почте или же, воспользовавшись удобными сервисами в сети интернет.

Что собой представляет срочная пенсионная выплата

Срочная пенсия выплачивается гражданину ежемесячно в течение того периода времени, на который он был застрахован, однако, этот срок не может быть меньше десяти лет. Рассчитывать на получение таких пенсионных выплат граждане могут после прекращения ими трудовой деятельности и выходом на пенсию по старости (если гражданин по какой-либо причине вышел на пенсию досрочно, он также может получать эту выплату).

Срочная пенсионная выплата начисляется тем гражданам, которые принимали участие в государственной программе софинансирования, при этом:

- дополнительные финансовые средства могли перечисляться ими лично;

- дополнительные средства могли поступать за счет организации, на которой работник трудился;

- дополнительные суммы на софинансирование могли поступать от государства;

- начислены за счет прибыли от инвестиций;

- дополнительные средства (или их часть) были получены в результате перевода материнского капитала на формирование накопительной части, а также от прибыли, полученной от вложения этих финансов в проекты, приносящие дополнительный доход.

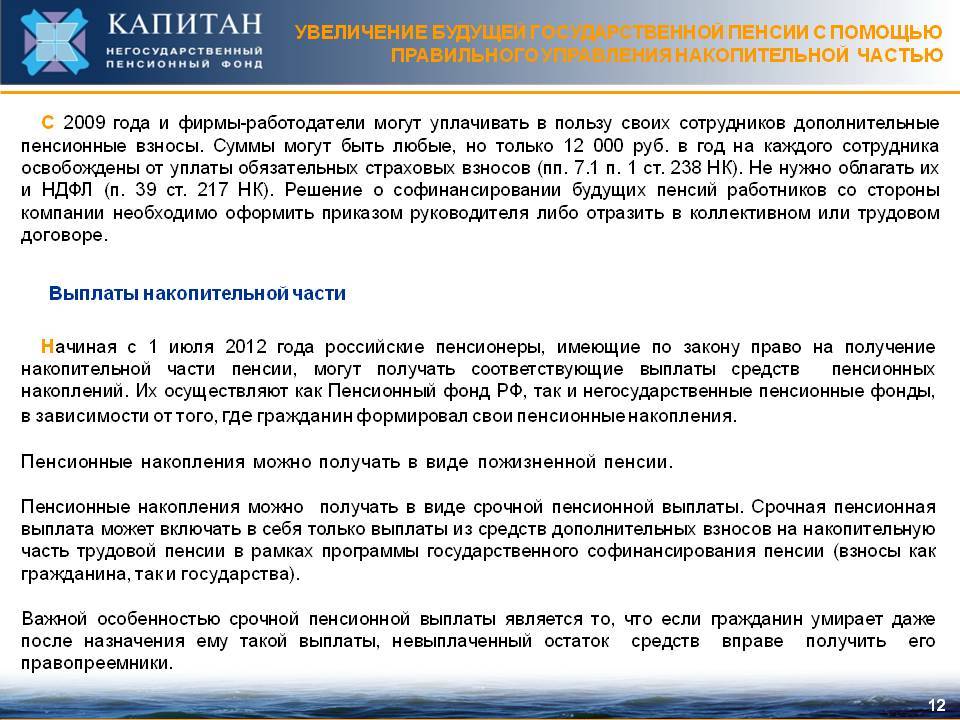

Работник, сформировавший накопительную часть своей пенсии перечисленными способами, имеет возможность при наступлении пенсионного возраста, или других обстоятельств, при которых он ушел на пенсию досрочно, получить накопленные пенсионные средства:

- в виде срочной выплаты, которая будет выплачиваться ему каждый календарный месяц на протяжении всего лично им определенного срока, установить период выплаты этого вида пенсии можно не менее чем на десять лет;

- либо в качестве выплат, которые он будет получать вплоть до его кончины.

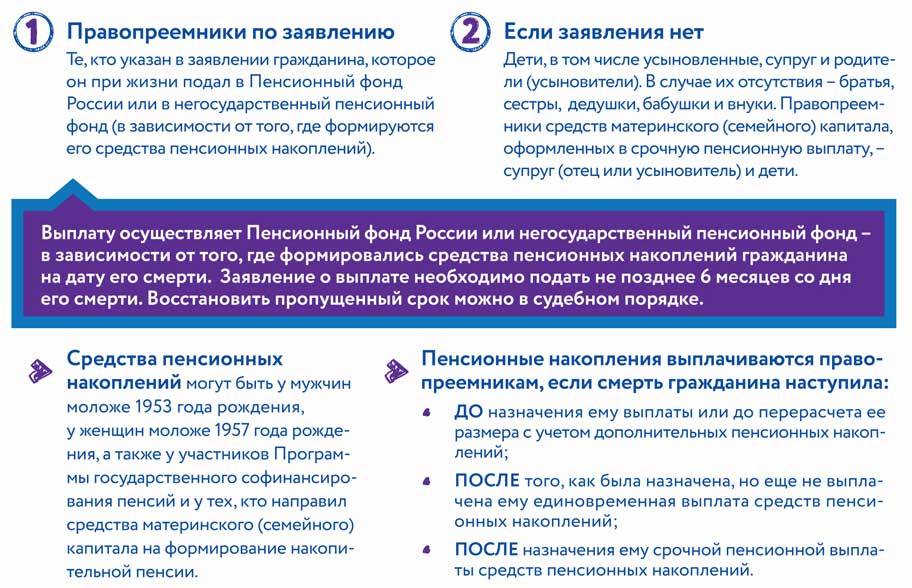

В случае смерти лица, получающего срочную пенсию, остаток накопленных им денежных средств имеет право получить указанный им в завещании наследник.

В том случае, когда накопительная часть была сформирована на основании перечисления материнского капитала на пенсионный счет матери, а также в случае ее кончины, право получения остатков финансовых средств имеет отец ребенка или ее несовершеннолетние дети (если ребенок является очного отделения ВУЗа, срок получения остатков накопительной пенсии отодвигается до достижения им возраста 23 лет включительно).

Источники сбережений

Накопленные средства формируются на основе:

- страховых взносов, уплачиваемых работодателем в ПФ, соответствующим 6% от заработной платы сотрудника;

- средств, внесенных в ПФ самим работником, участвующим в Программе государственного софинансирования пенсии;

- материнского капитала, переведенного владельцем на формирование пенсионных накоплений.

Формирование средств по программе софинансирования

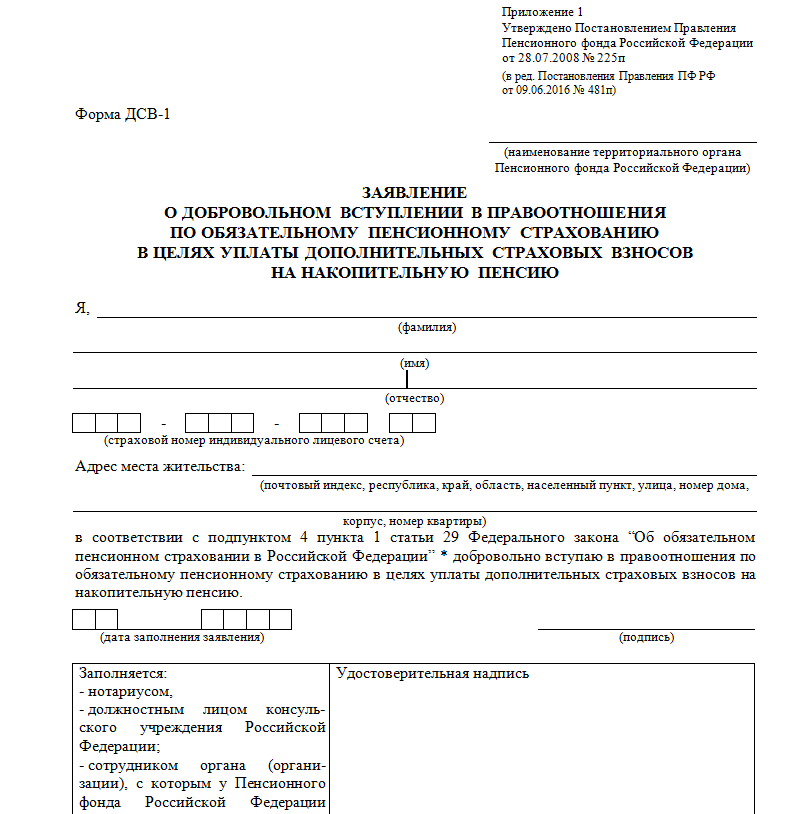

Программа государственного софинансирования пенсии была открыта в 2008 г., и набор участников был завершен в 2014 г. Ее суть заключается в самостоятельном внесении взносов участниками и последующем увеличении средств за счет государства. Государственная поддержка осуществляется в течение 10 лет, отсчитываемых после года, в который был уплачен первый дополнительный страховой взнос (ДСВ).

Софинансирование не оказывается, то есть, накопления будут формироваться исключительно из взносов гражданина без вмешательства государства, если:

- Участник уже получает пенсию любого вида.

- Сумма взносов составляет менее 2000 или более 12 000 р. в год.

В остальных случаях вносимые средства увеличиваются:

- Вдвое для участников, не имеющих права на получение какой-либо пенсии. То есть, не являющихся инвалидами, не достигнувшими пенсионного возраста и т. д. Например, за год участник программы внес на свой индивидуальный пенсионный счет 5000 р. При этом государство переведет на его счет еще 5000 р.

- В четыре раза, если участник имеет право на получение какого-либо вида пенсии, но не обратился за ее назначением. Например, за год он перечислил на свой счет 10 000 р. В этом случае сумма государственного взноса составит 40 000 р. Таким образом, накопления участника пополнятся на 50 000 р.

Накопленные средства будут выданы по достижении пенсионного возраста.

Перевод материнского капитала на пенсионные сбережения

Материнский капитал может быть направлен на создание накопительной пенсии по достижении ребенком (на которого был выдан сертификат) возраста трех лет. Однако такое использование капитала редко встречается на практике, хотя и предоставляет возможность увеличить размер:

- Пенсионного обеспечения включением в него накопительной части.

- Материнского капитала получением прибыли в результате инвестиций.

Для перерасчета накопительной пенсии нужно подать заявление в Пенсионный фонд. Также можно перевести средства в Негосударственный ПФ, доходность которого выше. При этом досрочный перевод материнского капитала из одной УК в другую осуществляется без потери инвестиционной прибыли, как это было бы в случае с накоплениями, сформированными перечислениями работодателя.

Кроме этого, владелец материнского капитала может вывести его из ПФ вместе с полученной прибылью и направить на другие разрешенные цели — улучшение жилищных условий, образование детей (поправка № 3959-У от 12 февраля 2016 г.). Однако это должно быть сделано до назначения пенсии (ст 12 ФЗ № 256 от 29 декабря 2006 г.).

Основные модели пенсионных выплат

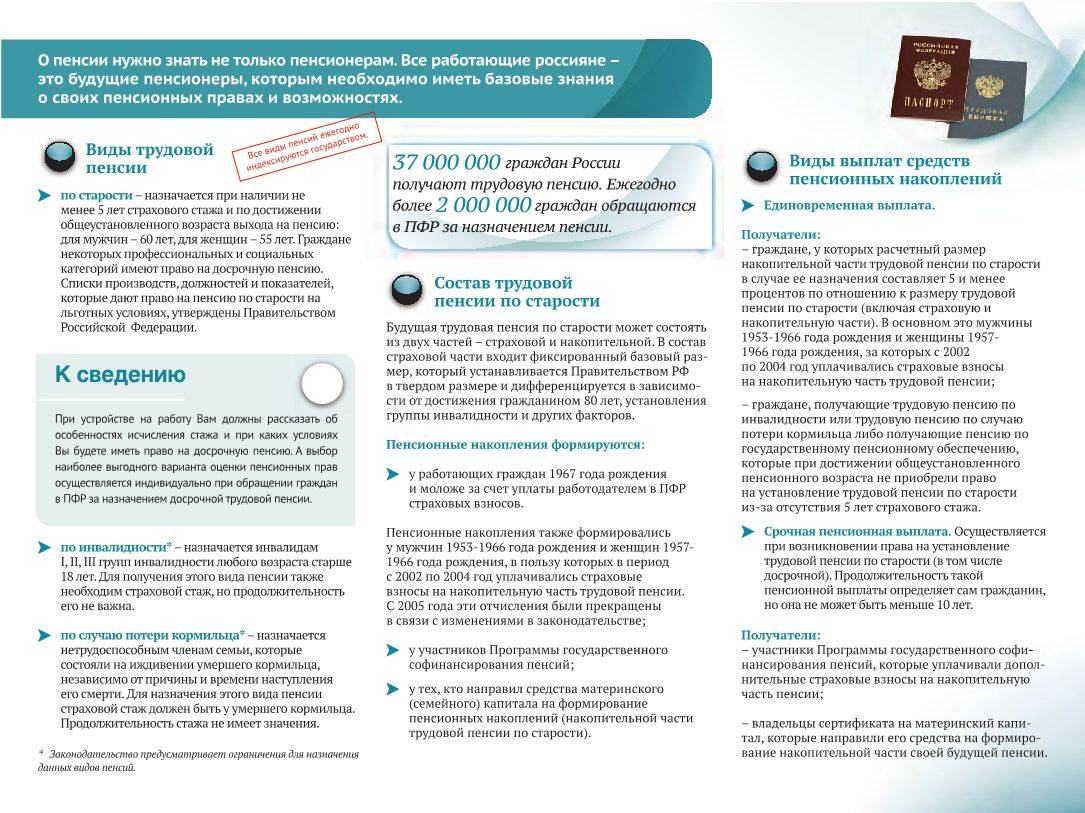

В 2002 году стартовала пенсионная реформа. По ней первоначально было задумано, что пенсия должна состоять из 3-х частей:

- базовой, которая являлась основой для начислений выплат ПФР;

- страховой, зависящей от имеющегося трудового стажа;

- накопительной, которой сможет пользоваться только поколение, начиная с установленного законодательством возраста.

Такая модель начисления пенсии действовала до января 2015 года. С этого времени составляющими частями пенсионных начислений стали:

- страховая;

- накопительная.

Первая составляющая положена всем, а последняя предназначается лицам моложе определенного возраста.

Основные модели формирования пособия по старости

На данный момент существуют две модели формирования пособия по старости. Причем перечисления по каждой из них средств в ПФР с заработка составляет 22%.

1 модель. Страховая + накопительная составляющие

Основой для выплат пенсионерам считается страховая часть. Она гарантирована всему трудящемуся населению страны. На ее размер оказывает непосредственное влияние экономическое положение и инфляция. В данной модели из 22% только 16% поступают на образование страховой составляющей пенсии

Оставшиеся суммы в виде 6% поступают в накопительную часть, являющуюся основой формирования индивидуального счета в ПФР. Размер будущих выплат в старости напрямую зависит от величины собранных средств на этом счете и месте их вложений. Также любое лицо, заботясь о своем материальном положении в старости, может добровольно делать денежные перечисления на этот же счет. На него же будут поступать суммы, получаемые в результате инвестиционных вложений в выбранные ПФ как государственные, так и негосударственные.

Количество людей, выбравших накопительную пенсию

Такая «комбинированная» модель считается наиболее выгодным вариантом, так как ее составляющие образуются из суммы, предоставляемой пенсионеру из бюджета, и величины его собственных отчислений в ПФР.

2 модель. Страховая

Данная модель предлагается только для поколения, появившегося на свет до 1967 года. Все 22% отчислений идут на образование страховых пенсионных выплат.

Различия между страховой и накопительной частью

Какие различия межу страховой и накопительной пенсией

Разобраться, в чем состоит отличие между 2 составляющими частями, можно рассмотрев источники их образования, правила начисления, а также возможность наследования.

| Виды отличия | Накопительная | Страховая |

|---|---|---|

| Правила начисления | Расчет исчисляется в денежном выражении и определяется размером индивидуального счета, сумма которого составляется перечислениями работодателя (для лиц, начиная с 1967 года рождения) и добровольными взносами каждого на свой счет | Разработана сложная балльная система начислений, в зависимости от которой лицу, достигшему возраста выхода на заслуженный отдых, государство гарантировано предоставляет денежные выплаты по старости |

| Источники образования | Доходы инвестиционных фондов (государственных и негосударственных) | Отчисления в ПФР всего работающего на данный момент населения страны |

| От чего зависит повышение | Повышение основывается на доходности инвестиционных организаций | Индексация для всех одинаковая и зависит от инфляции |

| Наследование | Имеется возможность | Невозможно |

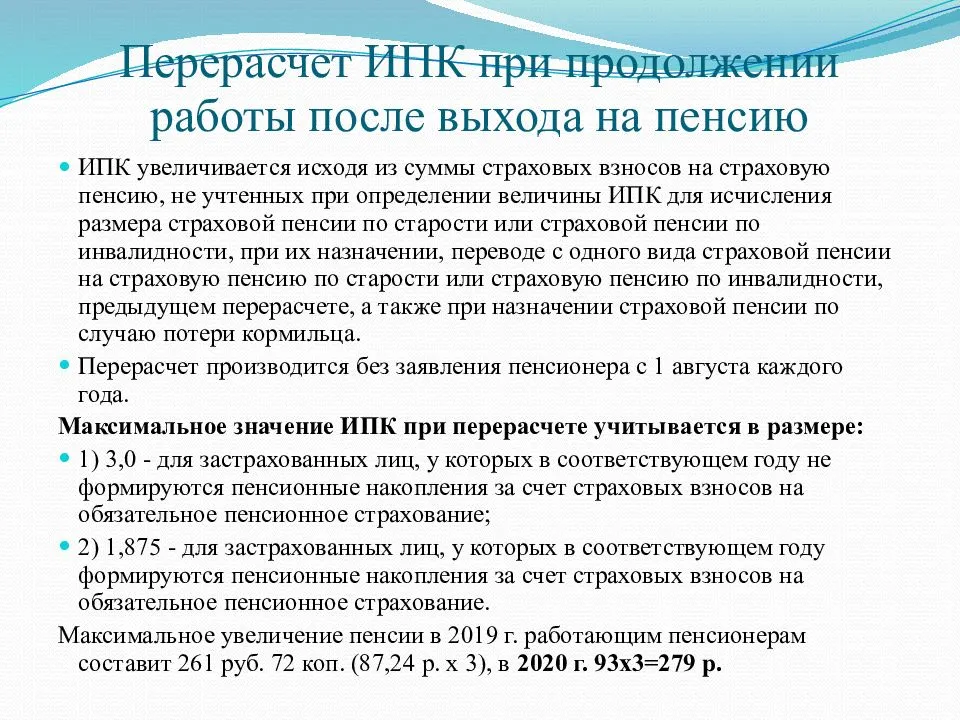

Главным отличием составляющих частей пособия по старости является правила их начисления. Суть страховой пенсии заключается в том, что денежные выплаты сегодняшним гражданам, достигшим установленного законом возраста, производятся из отчислений активного на данный момент населения страны, которые поступают в ПФР. Другими словами, работающие граждане обеспечивают деньгами сегодняшних пенсионеров. При этом для учета индивидуального вклада каждого работника на страховой счет вносится информация о баллах, которые он заслужил в соответствии с установленными критериями.

Накопительная часть весь период до наступления пенсии конкретного лица вкладывается в различные инвестиционные фонды с целью ее увеличения. Когда подойдет время, внесенные ранее суммы будут выплачиваться гражданину по выбранной им схеме. Таким образом, данная часть пенсии представляет собой более гибкую систему, в которой все зависит от величины вложений и полученного дохода от этого. Накопительная часть дает возможность получать более высокие выплаты в старости.

Основные критерии начисления пенсий

Накопительная пенсия

Накопительная пенсия представляет собой ежемесячную пожизненную денежную выплату гражданам, которая состоит из пенсионных накоплений застрахованного лица.

Наследуемая накопительная пенсия состоит из:

- сумм, которые работодатель ежемесячно удерживает из заработной платы сотрудника и перечисляет их на его индивидуальный лицевой счет пенсионных накоплений;

- сумм инвестиционного дохода от размещения этих денежных средств.

Находятся указанные средства в Пенсионном фонде России (далее — ПФР) или в Негосударственном пенсионном фонде (далее — НПФ).

С первого января 2009 года у граждан, которые добровольно вступили в программу государственного софинансирования, из отчислений добровольных страховых взносов формируется накопительная пенсия.

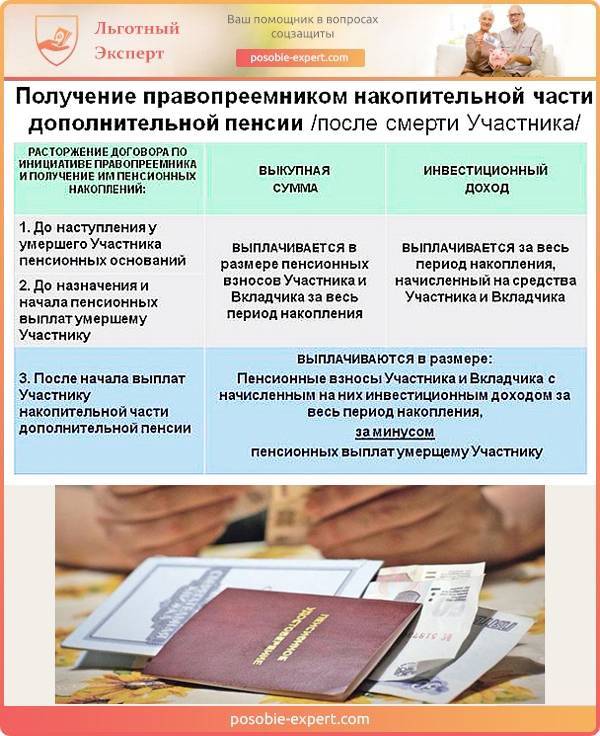

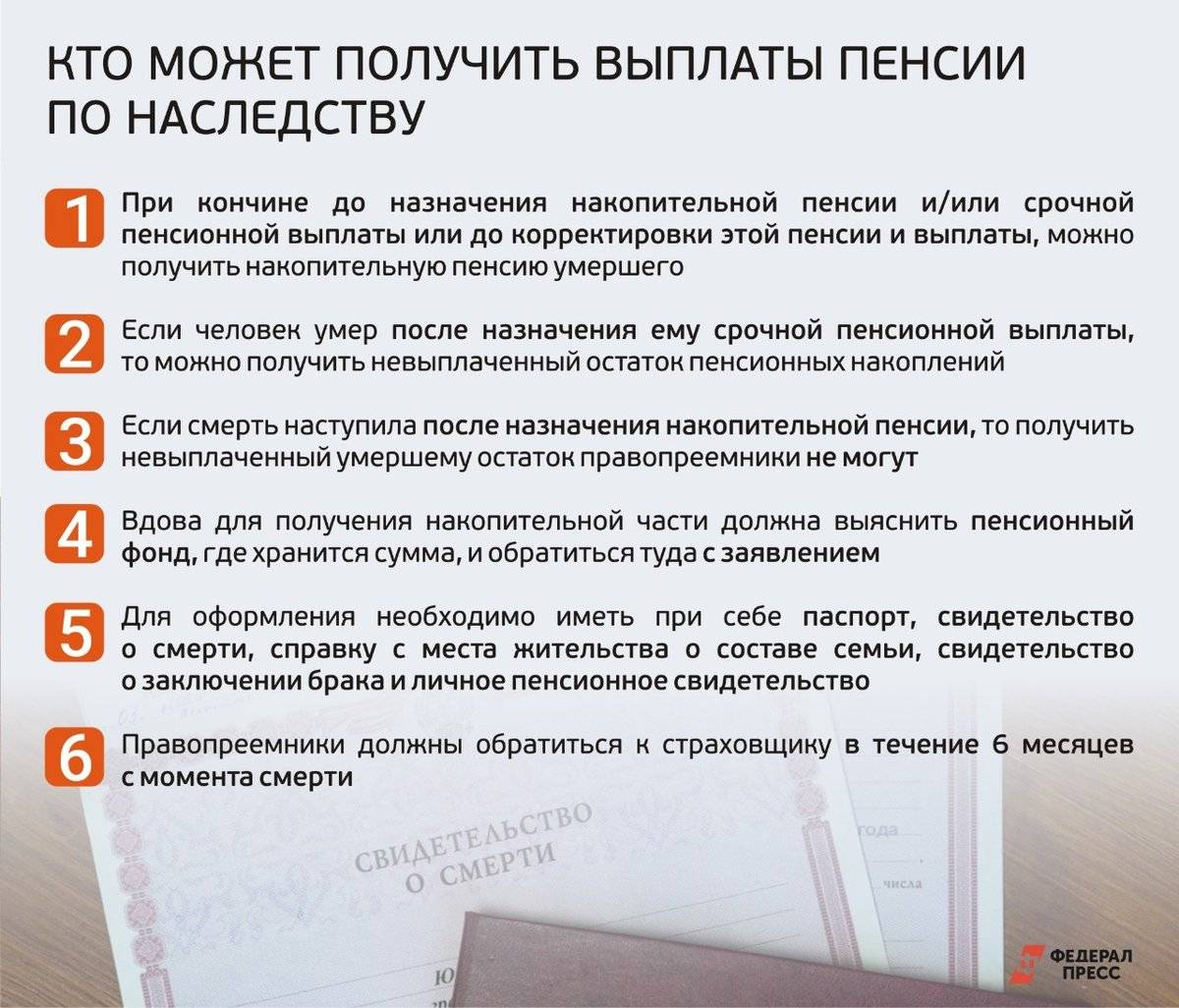

Наследованию подлежат средства накопительной пенсии застрахованного лица, учтенные в специальной части его индивидуального лицевого счета, которые не были назначены ему до наступления его смерти. Другими словами, наследовать указанные пенсионные накопления возможно только в случае, если человек не дожил до пенсионного возраста или, выйдя на пенсию, не успел их получить. Если гражданину назначили накопительную пенсию, и он хотя бы один раз ее получил, то все оставшиеся средства на лицевом счете наследованию не подлежат.

Пенсионные накопления граждан, вступивших в государственную программу софинансирования, наследуются не только в части, состоящей из перечисленных страховых взносов, но и в части, состоящей из средств софинансирования (при условии, что они не были назначены или не были получены).

Сложнее обстоит дело с наследованием накопительной пенсии, которая находится в НПФ. Существует два варианта наследования таких выплат: по договору негосударственного пенсионного обеспечения (далее — НПО или ДПО) и по договору обязательного пенсионного страхования (далее — ОПС).

При наследовании по договору НПО или ДПО необходимо брать к руководству общие правила, прописанные в главе V ГК «Наследственное право», так как специальных нормативных актов по данному вопросу пока не разработано. Наследственным имуществом здесь выступают имущественные права и обязанности, предусмотренные условиями каждого конкретного договора. Такие договора могут быть переоформлены на наследника (правопреемника) или он может заявить о требовании выкупной суммы по нему. В любом случае для оформления наследственных сделок сначала нужно получить в нотариальной конторе свидетельство о праве наследования, которое и будет служить основанием для их совершения.

Подача заявления через сайт Пенсионного фонда

Откройте сайт ПФ, войдите в личный кабинет, найдите раздел «Пенсии» и выберите услугу «Подать заявление о назначении пенсии».

В открывшейся форме заявления добавьте свои личные данные, проверьте те строки, которые заполняются автоматически, в третьем разделе укажите вид пенсии «накопительную». Нажав кнопку «Подать заявление», вы подтверждаете формирование документа и направляете его на рассмотрение специалистам.

Отследить решение по своему вопросу можно в разделе «История обращений». Если до этого момента вы не получали каких-либо пенсионных выплат, в данных Пенсионного фонда нет вашего расчетного счёта. Поэтому его нужно будет указать через личный кабинет. Нужно подать заявление о доставке пенсии. В случае, если какие-то выплаты уже приходят из Пенсионного фонда, оформленная накопительная часть будет поступать на этот же счёт.

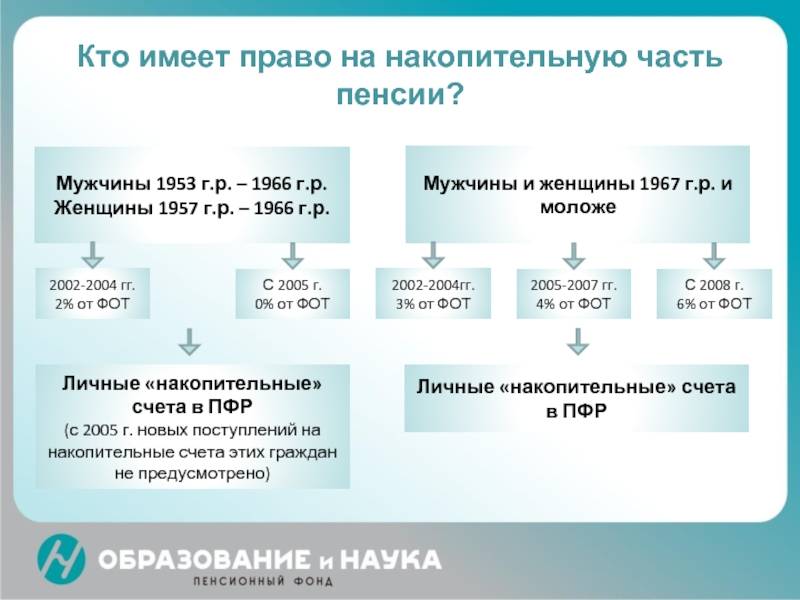

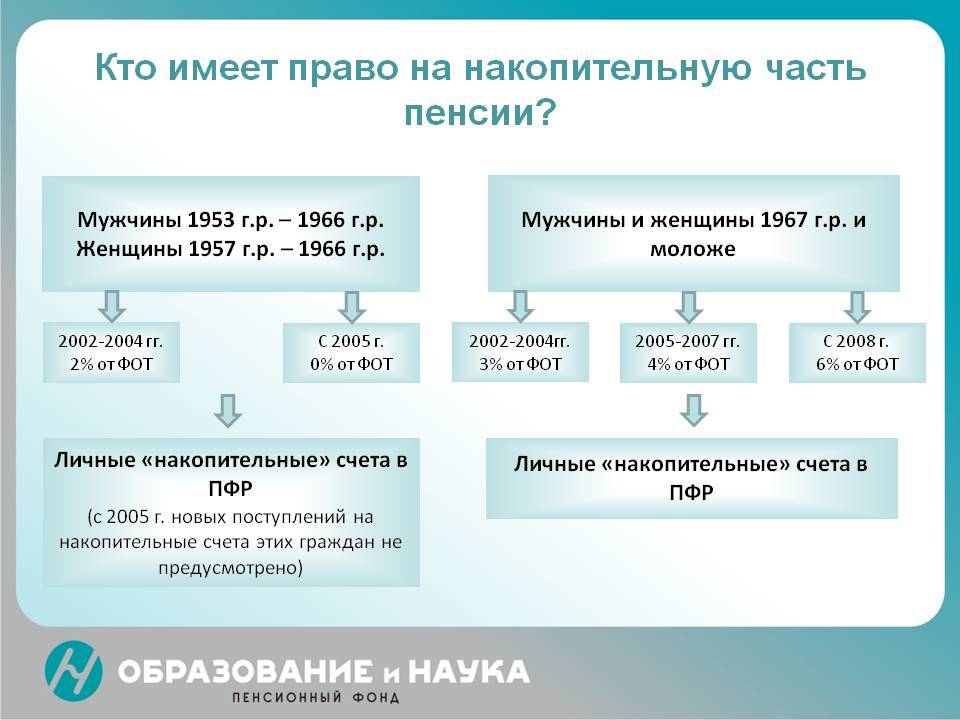

Особенности начисления людям, родившимся до 1967

Для людей, родившихся до 1967 года существует особый порядок начисления пособия. Регулярное денежное пособие могут оформить люди, которые попадают в одну из этих категорий:

- Представители сильного пола не старше 1953 года рождения и женщины, рожденные не раньше 1957 года, которые в период с 2002 – 2004 год были оформлены на работу по трудовому договору, и их работодатель вносил соответствующие страховые взносы.

- Лица, добровольно вносившие средства для образования пенсионных сбережений.

Таким образом, получать дополнительные пенсионные выплаты могут люди, имеющие сбережения в государственном внебюджетном фонде Российской Федерации (или негосударственных фондах). Рассмотрим на примере, как определяется размер дополнительных денежных поступлений.

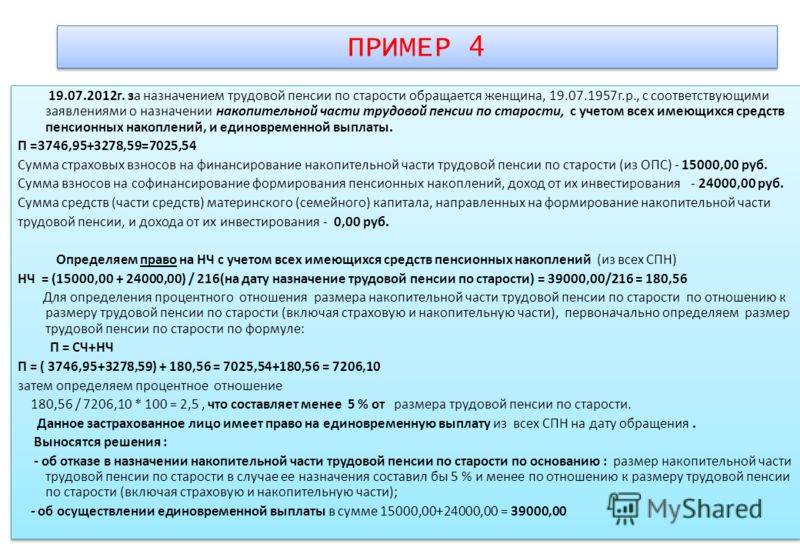

Гражданка Манькова Ольга Николаевна, рожденная в 1960 году, в период с 2002 по 2004 год была официально трудоустроена. Согласно существующему тогда нормативно-правовому акту, работодатель ежемесячно перечислял 6% от заработной платы Ольги в ПФР. Также гражданка добровольно вносила собственные средства. В итоге сумма сбережений Ольги Николаевны составила 118 818 рублей.

Согласно закону, объем накопительных пенсионных выплат определяется делением суммы имеющихся сбережений на число месяцев возможного периода выдачи пособия (в 2020 году это число составляет 246 месяцев).

Таким образом: 118 818/246 = 483 рубля.

Объем гарантированной государством ежемесячной выплаты гражданки Маньковой составляет 7 140 рублей. Суммируем два вида пенсии: 7140+483=7 623 – это размер ежемесячных денежных поступлений.

Разделив накопительную составляющую ежемесячного дохода на общий объем пенсии и умножив на 100%, узнаем процентное отношение двух видов пенсий: 483/7 623*100=6,3%.

Согласно закону, такая пенсия будет выплачиваться ежемесячно. Получить всю сумму единовременно невозможно, так как процентное соотношение превышает 5%.

Где можно узнать сумму и как она меняется с возрастом?

Количество сбережений на лицевом счете можно узнать в личном кабинете Единого портала государственных услуг или в отделении сбербанка.

Чтобы узнать количество накопленных сбережений в личном кабинете, необходимо:

- Пройти авторизацию на сайте.

Ввести необходимые данные из документа, удостоверяющего личность, и номер лицевого счета, содержащегося в ССОПС.

- Перейти на вкладку «Пенсионные накопления».

Также можно заполнить специальное заявление в отделении Сбербанка, после чего данные о сбережениях появятся в личном кабинете на официальном сайте банка.

Если человек, обладающий правом на получение пенсии, не подает заявление в пенсионный фонд и не обналичивает сбережения, предполагаемый период выплаты пособия постепенно сокращается. Чем меньше этот период, тем большая сумма будет выплачиваться каждый месяц. Однако следует помнить, что ожидаемый период должен превышать 168 месяцев.

Как и когда можно получить накопительную часть пенсии

Вернемся к информации о том, как получить накопительную часть пенсии – не «по частям» (ежемесячно), а сразу. Таковыми средствами могут располагать:

- наши сограждане, которые были рождены в 1967 году и позднее, – при условии, что они поступили дальновидно и в свое время разделили будущую пенсию на «обязательную» и «добровольную» части;

- граждане, которые родились ранее вышеуказанного года, но только если они были официально приняты на работу с 2002 по 2004 год;

- россияне, которые на добровольной основе стали частью госпрограммы и самостоятельно совершали необходимые отчисления;

- женщины, которые распорядились полученными средствами маткапитала и направили их на формирование собственной пенсии (государство защищает право мам «отложить на старость» и предоставляет им такую возможность в рамках Федерального закона от 29 декабря 2006 года № 256-ФЗ).

Отличия между двумя частями пенсии заключаются не только в методах их формирования, но в индексации сумм и праве на наследование.

Страховая пенсия точно рассчитывается государством с применением стандартных коэффициентов, а накопительная напоминает банковский вклад — сумма наращивается за счет грамотных инвестиций.

Страховая часть считается в баллах, а накопительная исключительно в деньгах. Когда наступает время рассчитать положенную пенсию, умножают накопленные баллы на стоимостный коэффициент одного балла и получают сумму пенсии. До расчета баллы представляют собой обязательства, которые несет государство перед россиянами. Взносы, уплачиваемые работодателем, поступают в фонды, откуда выплачиваются сегодняшним пенсионерам.

СПРАВКА!

Стоимость 1 балла для расчета пенсии регламентируется государством. Ежегодно сумма меняется. В 2021 г. 1 балл равен 93 рубля, а на 2024 г. намечен рост до 116,63 руб. за 1 балл.

Накопительная часть аккумулируется в рублях на счете ПФР либо выбранного вкладчиком негосударственного фонда. Деньги не идут на выплаты пенсий сегодня, а целенаправленно собираются для положенных расчетов с вкладчиком по достижении определенного возраста.

Обеспечиваемые страной пенсионные выплаты индексируются по правилам, установленным в РФ, а накопительные взносы растут в зависимости от доходности, обеспеченной управляющей компанией.

Еще одно существенное отличие между накопительной и страховой пенсией — первую можно наследовать, вторую нельзя.

Для россиян после пенсионной реформы 2013 года изменилась структура пенсии: в результате часть трудовой пенсии перешла в отдельный вид – накопительную.

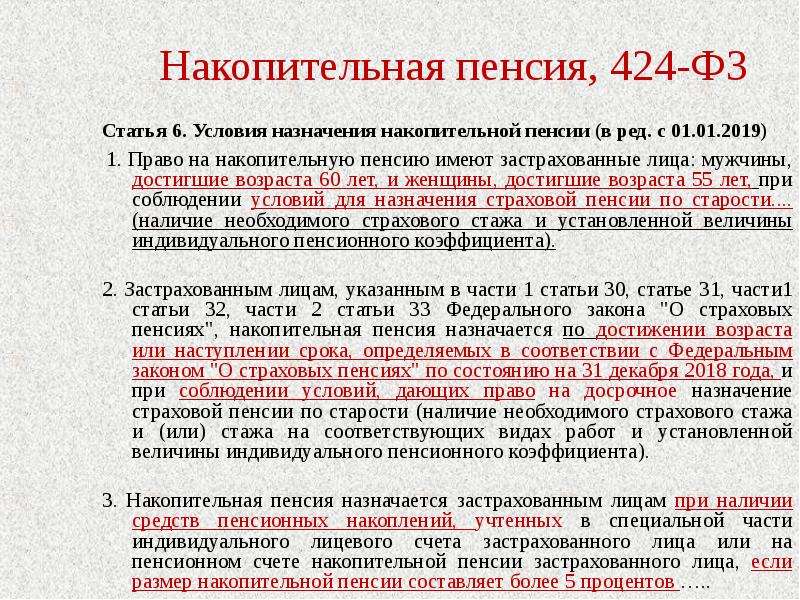

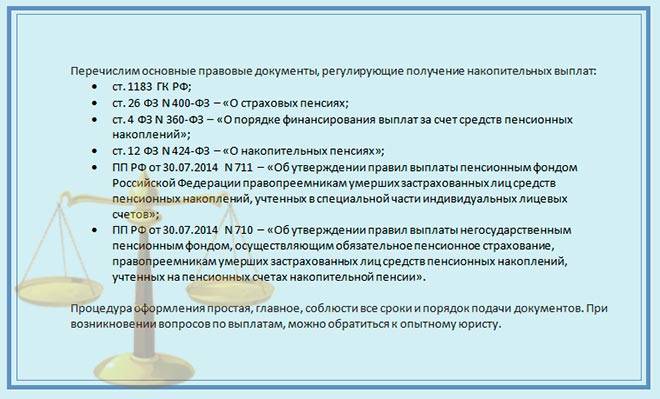

Справка. Правовой основой, регулирующей все действия с накопительной частью пенсии, является Федеральный закон от 28.12.2013 г. №424-ФЗ «О накопительной пенсии».

Все учреждения, работающие с накопительной пенсией, неукоснительно подчиняются данному нормативно-правовому акту.

Таким образом, по достижении пенсионного возраста человек получает две пенсии:

- Страховую, которая выплачивается Пенсионным Фондом РФ при наличии трудового стажа (при его отсутствии государством начисляется социальная выплата).

- Накопительную, которая формируется на индивидуальном лицевом счёте из взносов работодателя, добровольных взносов застрахованного лица, доходов от инвестирования, средств материнского капитала, а также других источников).

Между ними есть существенная разница.

Ключевыми отличиями накопительной пенсии от страховой является следующее:

- не индексируется в зависимости от инфляции;

- не зависит от трудового стажа;

- может наследоваться;

- даёт возможность увеличить свой доход за счёт инвестирования в Негосударственный пенсионный фонд.

Предусмотрен определенный порядок распределения поступающих сумм.

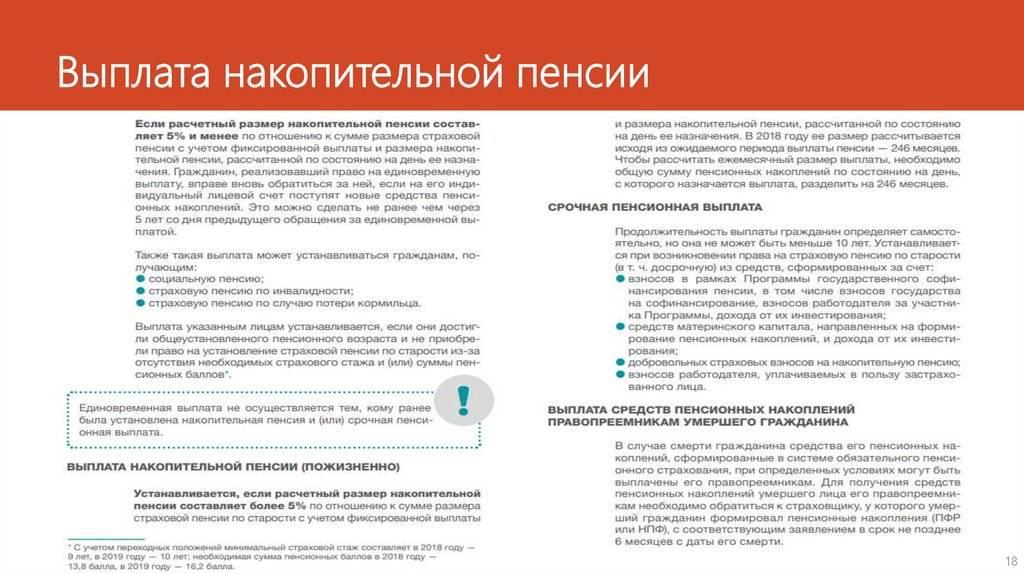

На самом деле пенсию можно получить единовременно. Что для этого надо?

Федеральный закон от 15.12.01 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» предусматривает возможность получить пенсию сразу, а не частями (подп. 6 п. 1 ст. 9). Статья 4 Федерального закона от 30.11.11 № 360-ФЗ «О порядке финансирования выплат за счет средств пенсионных накоплений» подробно описывает единовременную выплату средств пенсионных накоплений.

гражданину уже установлена ежемесячная накопительная пенсия.

Застрахованные лица после получения единовременной выплаты могут обратиться за повторной выплатой не ранее чем через пять лет со дня предыдущего обращения (ст. 4 Федерального закона от 30.11.2011 N 360-ФЗ).

Копия решения об отказе не позднее пяти рабочих дней со дня принятия решения направляется застрахованному лицу. Решение может быть обжаловано в вышестоящий орган ПФР и (или) в суд. Если речь идет об отказе в выплате НПФ, то обращаться надо в суд.