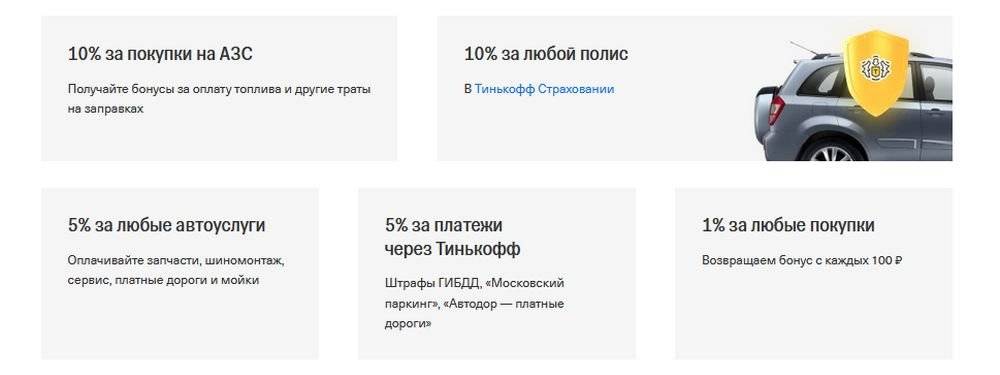

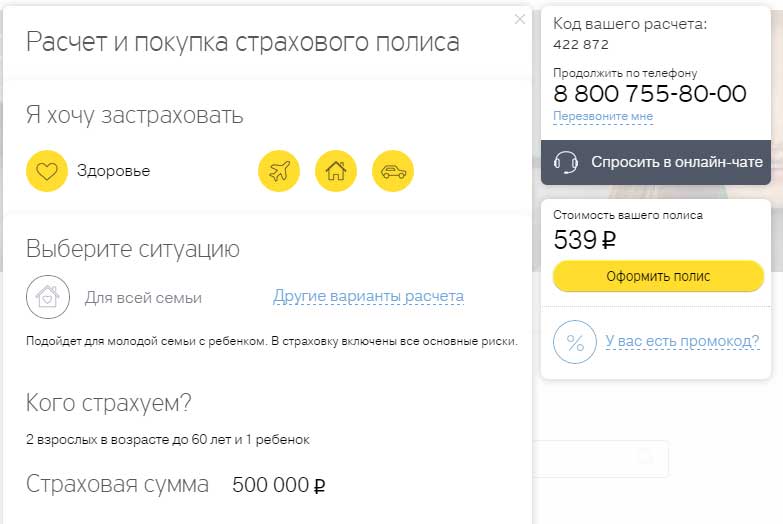

Что такое программа страховой защиты?

Тинькофф Банк пытается обезопасить себя, снижая риски просрочек и полного игнорирования обязательных платежей клиентами. Методы перестраховки у банков разные.

- Заключают договор под залог имущества.

- Подписывают соглашение, если у клиента есть поручитель.

- Тинькофф Банк, выбирает альтернативный вариант – оформление договора страховой защиты.

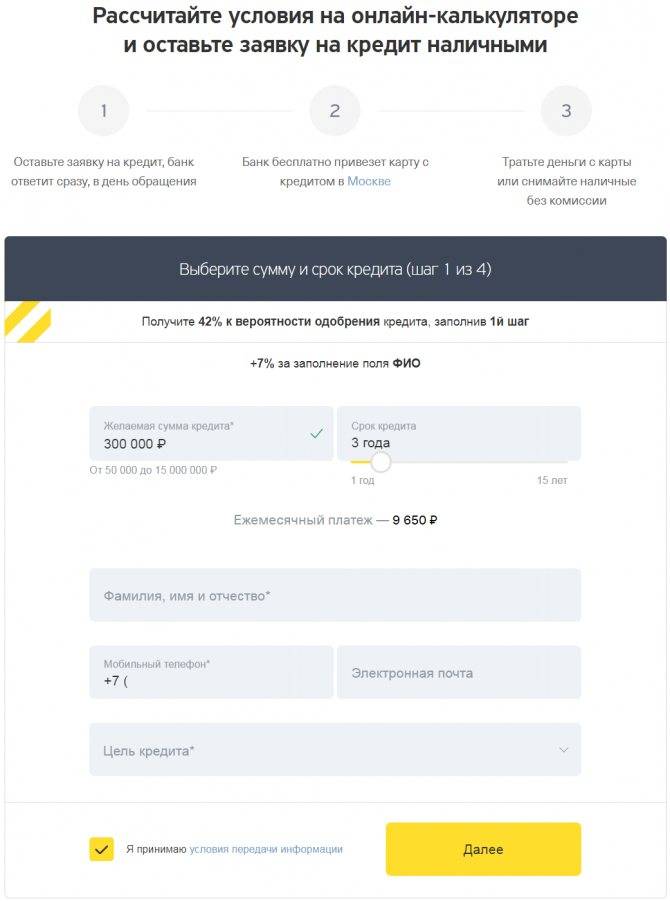

Услуга необязательна и подключают на добровольных началах. Активируют ее при оформлении онлайн-заявки на получения кредитки. В графе отображается название страхового продукта, напротив него ставят галочку.

Некоторые кредитные карты от Тинькофф предлагают автоматическое бесплатное подключение «программы страхования», поэтому в заявке пункт об активации отсутствует.

Программа страховой защиты заемщиков подключается в Тинькофф по умолчанию.

Страхование задолженности в Тинькофф – это программа, предусматривающая финансовую защиту как раз на такой случай. При наступлении рисков страховщик – Тинькофф Страхование – покроет долг клиента по кредиту или кредитной карте перед Тинькофф Банком.

- смерть в результате заболевания или несчастного случая – страховая выплачивает 100% от долга;

- получение инвалидности 1 или 2 группы в связи с несчастным случаем – аналогично, переводится полная сумма оставшейся задолженности Тинькофф Страхованием на счет клиента;

- потеря работы в результате ликвидации работодателя, сокращения штата, переезда предприятия, восстановления предыдущего сотрудника на рабочем месте и т.д. (не распространяется на случаи, когда заемщик уволился по собственному желанию или его уволили в связи с нарушениями, т.е. «по статье»).

В рамках программы страховой защиты заемщиков банка Тинькофф от потери работы, компания предлагает своим клиентам выплату в размере от 1/30 до 115% от среднемесячного заработка застрахованного лица. Размер дохода необходимо подтвердить справкой 2-НДФЛ. Деньги перечисляются на расчетный счет заемщика, и их можно использовать по своему усмотрению. Выплаты производятся в течение 91 дня.

Выплата по страхованию кредита Тинькофф не производится, если:

- плательщик в момент возникновения несчастного случая находился в состоянии опьянения любого типа;

- застрахованный страдал от психического заболевания или скончался в результате болезни, диагностированной еще до заключения договора страхования;

- застрахованный покончил жизнь самоубийством;

- несчастный случай произошел во время авиаперелетов (там действует своя страховка), военных сборов, прохождения службы в армии, занятий профессиональным спортом или нахождения в местах лишения свободы.

Те же правила распространяются на остальные типы полисов, в том числе ипотечного страхования в Тинькофф.

Алгоритм отключения программы Тинькофф Онлайн-Страхование (ТОС) (если есть возможность, то и возвращение страховки).

- Через вкладку в интернете на сайте Тинькофф. При переходе на «Управление услугами», в перечне доступных опций отображается «Страхование долга». Рядом виртуальная кнопка, по которой переводит продукт в режим «выкл», деактивированный.

- При обращении к оператору по номеру 8 800 555 10 10. Клиент проходит идентификацию, которая требует предоставления паспортных данных. Для завершения процедуры деактивации программы называют номер счета и причину, по которой, клиент не желает пользоваться услугой страхования.

- Через Мобильное приложение «Тинькофф»:

Суммы банк перечисляет на счет клиента в течение 10 дней с момента отказа от программы

Важно, чтобы деактивация продукта производилась в рамках первых 30 дней с момента оформления

Рекламный слоган программы страховой защиты Тинькофф.

Каждый банк разными способами пытается снизить риски непогашения кредитов. Кто-то берет залог или заключают договор поручительства, а Тинькофф Банк же пошел другим путем. Своим заемщикам он предлагает оформить договор страховой защиты. Эта услуга предоставляется на добровольных началах, то есть клиент самостоятельно решает, воспользоваться ей или нет.

Страхование предоставляется физическим лицам в возрасте от 18 до 75 лет, которые заключили договор о кредитовании в Банке Тинькофф. Со стороны страховщика полис страхования подписывается акционерным обществом Тинькофф Страхование.

Какие риски входят в программу страхования?

В программу страхования ПАО «Тинькофф» входят те риски, которые оказывают или могут оказать наиболее существенное влияние на работу кредитной организации, на условия ее финансовой стабильности, связанные с предоставлением кредитов и займов, как физическим лицам, так и клиентам-организациям и бизнесам.

В перечень рисков, которые подлежат страхованию в банке «Тинькофф», входят следующие негативные факторы:

- Случай, связанный непосредственно с кончиной клиента. В условиях страхования банка прямо не оговорено, что именно должно считаться причиной кончины, при которой данный фактор может быть рассмотрен как страховой случай. Как показывает практика, это может быть какой-либо несчастный случай, либо иное подобное действие непреодолимой силы, т.е. форс-мажорные обстоятельства, которые ни предвидеть, ни предупредить пострадавший клиент не мог.

- Кончина клиента банка «Тинькофф» связана с тем, что клиент болел или причиной его смерти стало приобретенное (не хроническое) заболевание. Например, клиент заболел желтой лихорадкой, вернувшись из туристической поездки в страны Африки, даже несмотря на то, что все необходимы меры были туристом предприняты – т.е. были сделаны прививки и есть на этот случай соответствующий медицинский сертификат о произведенной вакцинации.

- Сюда также входят случаи, когда клиент по каким-либо причинам приобретает инвалидность. Это может быть и несчастный случай, производственная травма или болезни иного характера. К учету при определении страхового случая страховщиком принимаются только те, которые связаны с группами инвалидности не ниже 2 группы, т.е. только 1 или 2 группа инвалидности.

- Страховая защита клиента, как и самого банка, связанная с потерей дохода по причине увольнения с работы или лишения иного источника зарабатывания средств на жизнь. Сюда включаются такие моменты, как:

- прекращения трудовых отношений, увольнение работника по инициативе компании, организации. Это может быть связано с организационными и штатными мероприятиями, оптимизацией персонала, объединение хозяйствующих субъектов;

- увольнение работника с его места работы по причинам, связанным с ликвидацией компании, организации, например, в случае ее банкротства, ликвидации по инициативе учредителей или решением судебных органов.

- увольнение работника с предприятия, которое учреждено индивидуальным предпринимателем, в связи с его ликвидацией или реорганизацией;

- увольнение работника с его места работы по причине признания его решением соответствующего суда недееспособным. В некоторых случаях, интересы в суде и банке такого клиента могут представлять опекуны, назначенные решением суда.

- увольнение работника связано с условиями трудового соглашения, согласно которому необходимо освободить работе место для ранее работавшего на этом месте работнику. Т.е. при назначении и увольнении на правах временного замещения должностной позиции на предприятии или в организации.

В качестве заключения следует отметить, что всеобщее распространение оказания услуг банками в цифровом формате, т.е. через интернет-опции и терминалы, является уже свершившимся фактом. Поэтому пользователям банковских услуг следует внимательно следить за всеми новыми тенденциями в области обслуживания банками.

Кроме этого, клиентам банков следует быть готовыми к тому, что в скором времени придется иметь дело фактически только с искусственным интеллектом в виде менеджера банка, который способен заменить почти всех сотрудников.

В видео рассказано, как отказаться от страховки по кредиту:

Watch this video on YouTube

Watch this video on YouTube

28 Янв 2020 Виктория М.

772

Какие риски входят в программу страхования?

Необходимо сразу отметить тот факт, что набор рисков, которые входят в программу, ограничен общими условиями страхования, а именно:

- Смерть клиента из-за продолжительной болезни или же из-за несчастного случая. В этом случае компания оплачивает весь долг в Тинькофф.

- Получение инвалидной группы (первой или второй) в результате несчастного случая, страховщики также выплачивают полную сумму задолженности.

- Потеря рабочего места, а соответственно и заработной платы из-за ликвидации компании, сокращения или же переезда организации.

Из-за увольнения страховая компания готова выплатить от 1/30 до 115% от среднего дохода за месяц. Однако здесь нужно помнить о том, что выплаты производятся исключительно после того, как заемщик предоставит справку о доходах (2-НДФЛ).

Перечисление денежных средств от страховщиков происходит в течение трех месяцев. Использовать их можно по своему усмотрению.

Как отключить страховку в интернет-банке Тинькофф?

Кредитная Platinum

Ставка

от 12%

Максимальный лимит

до 700 000 ₽

Срок выпуска

1-2 дня

Льготный период

до 55 дней

0% по кредиту в течение льготного периода

Ставка

От 15%

Максимальный лимит

до 700 000 ₽

Срок выпуска

до 2 дней

Льготный период

до 55 дней

Бесплатные авиабилеты за покупки

Для отказа от невостребованных услуг банка клиенты Тинькофф интернет-банка все чаще выбирают онлайн способы отключения. Связано это с тем, что для данной процедуры необходимо приложить минимум усилий, а из инструментов необходимы только телефонное приложение или же ноутбук с подключением к интернету.

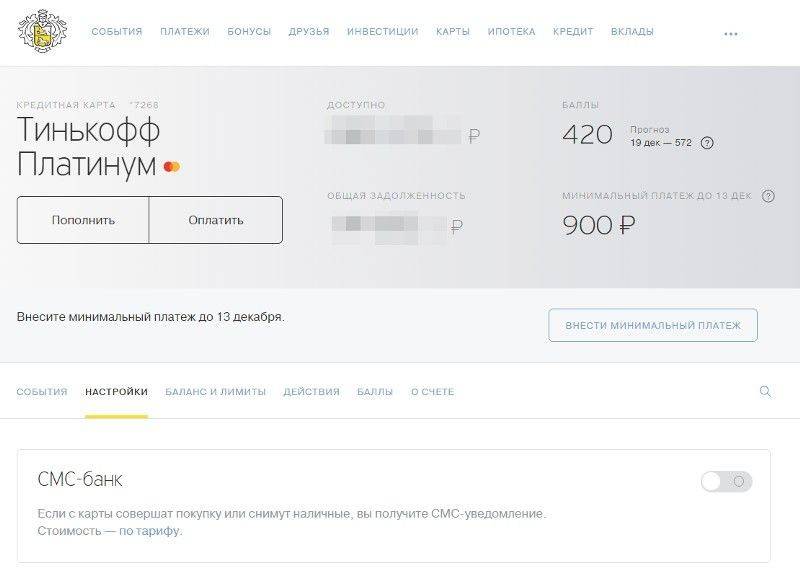

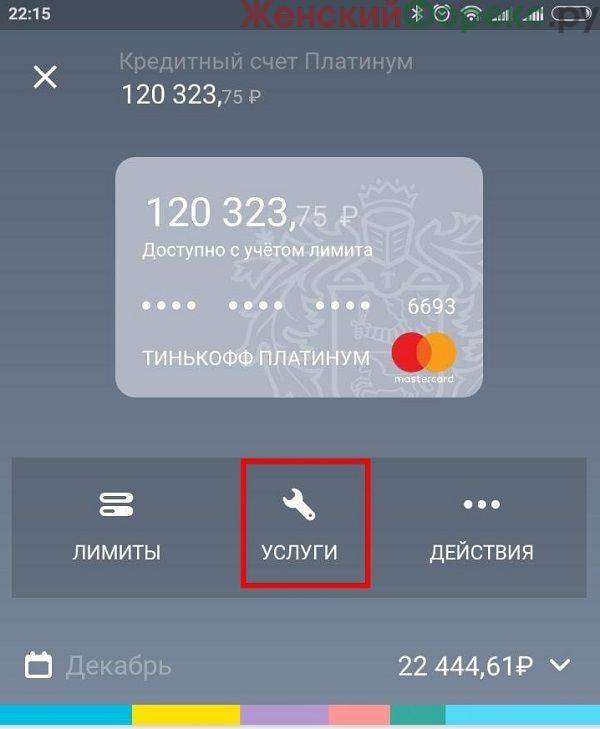

Отключить в личном кабинете

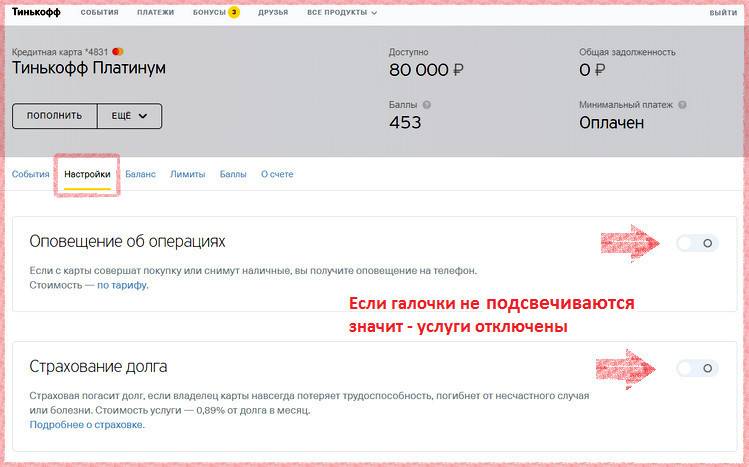

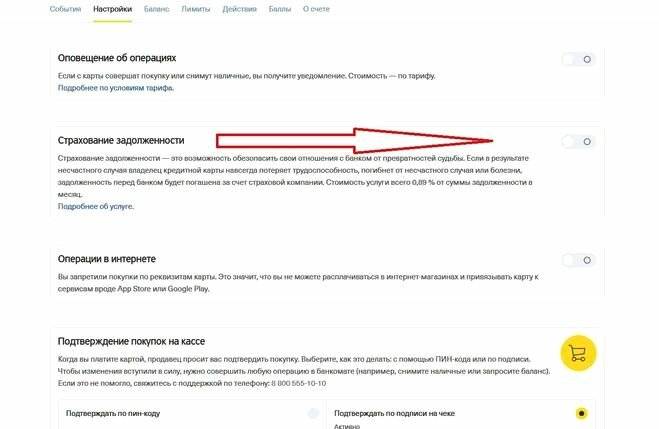

Личный кабинет клиента Тинькофф банка предназначен для выполнения большого спектра финансовых услуг. В профиле пользователь может не только подключать опции, но также и отключить их за ненадобностью.Так для отказа от страховки долга следует выполнить ряд простых действий:

- Авторизоваться в личном кабинете.

- Посетить настройки выбранного кредитного счета.

Найти в перечне дополнительных опций “Страхование долга” и перевести ее в неактивное состояние, т.е. отключить.

На этом процедура отключения страховки в личном кабинете Тинькофф интернет банка завершается.

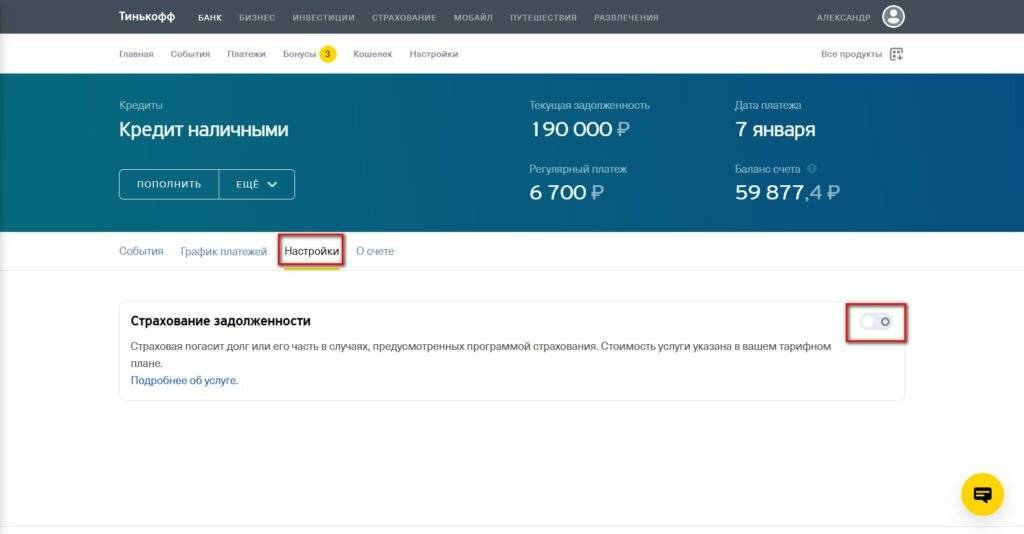

Отключить в мобильном приложении

Для пользователей интернет банка Тинькофф, отдающим предпочтение в управлении счетами мобильным устройствам, будет полезно узнать, что отключить страховку возможно если провести пару касаний на экране.

Для этого:

- Открываем приложение.

- Выбираем продукт (кредит / кредитную карту), по которому необходимо отключить защиту.

- Переходим в режим настроек (верхняя кнопка с шестеренкой).

- Деактивируем опцию “Страхование задолженности”.

По номеру телефона горячей линии

Управление настройками счетов в Тинькофф возможно проводить через операторов горячей линии. Среди функций оператора есть прием заявки на отключение взносов страховки. Для того чтобы выполнить это нужно набрать с мобильного или обычного телефона номер: 8(800)555-10-10.

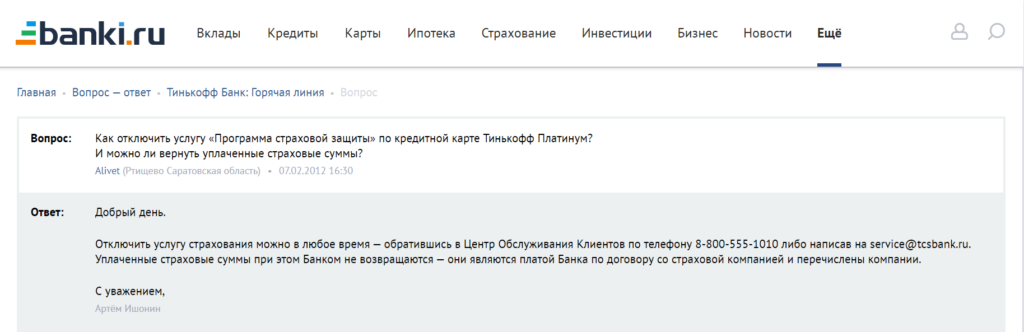

На Банки.ру представитель Тинькофф отвечал на вопрос по отключению страховки

На Банки.ру представитель Тинькофф отвечал на вопрос по отключению страховки

Внимание! Для подтверждения принадлежности счета клиенту оператор обязательно потребует назвать секретное слово и № договора на обслуживание

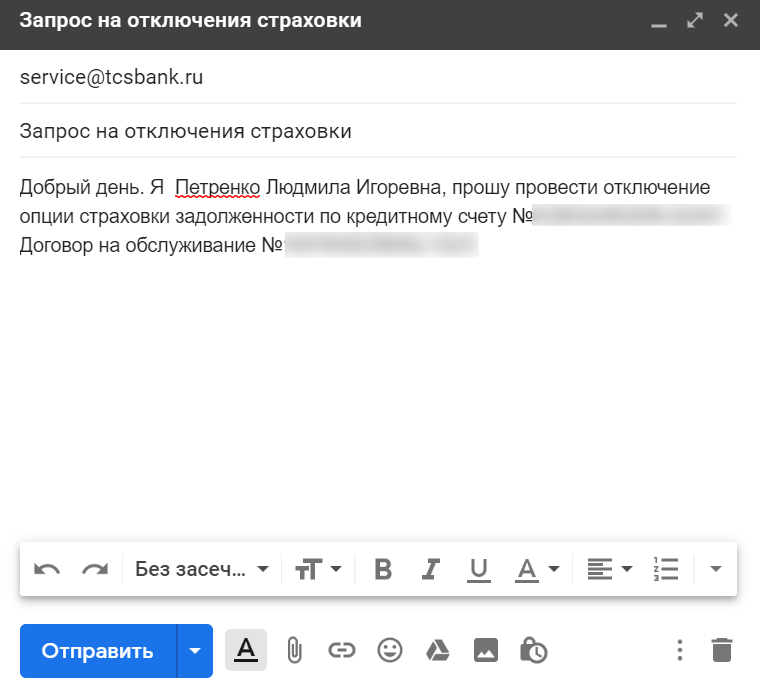

Отправив запрос на email Тинькофф

Выключить программу страховой защиты задолженности в Тинькофф банке возможно после отправки запроса на электронную почту банка: service@tcsbank.ru. Форма запроса может иметь примерно такой вид: “Добрый день. Я , прошу провести отключение опции страховки задолженности по кредитному счету №…. Договор на обслуживание №…”.

Пример текста письма

Пример текста письма

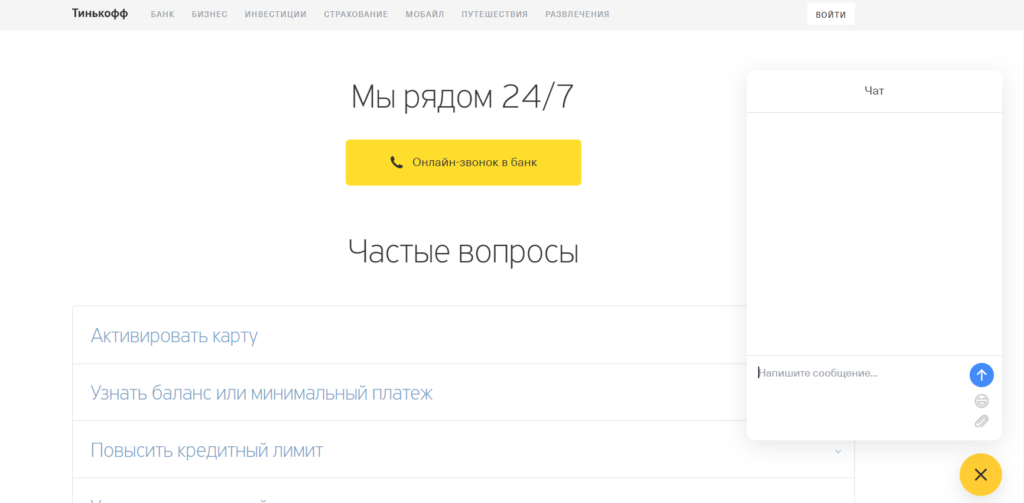

Отключение через чат банка

Среди способов регулировать опции по своему счету в Тинькофф банке нельзя не отметить такой вариант, как чат со специалистами службы поддержки. Функционал находится на официальном сайте интернет банка в разделе “Контакты” и в мобильном приложении.

Обращаясь к специалистам с просьбой отключить страховку, клиенты, в чьем распоряжении имеется кредитная карта или другой займ от Тинькофф, могут использовать форму, приведенную в предыдущем разделе.

Как действует страховка заемщиков Тинькофф

Выдавая кредиты, банки хотят обезопасить себя и полностью исключить риск невозврата средств. К сожалению, в жизни заемщиков бывают ситуации, которые сложно предвидеть: болезни, потеря доходов, гибель. Многие коммерческие банки выдают кредиты с условием залога или поручительства, гарантируя возврата займов в любых случаях. Такой подход не всегда находит отклик, так как он сопряжен с дополнительными бюрократическими процедурами: оформлением договора залога, сбором справок от поручителей.

В Тинькофф Банке упростили выдачу карточных кредитов и предлагают клиентам на добровольной основе подключить страхование заемных денег. Как действует программа страховой защиты Тинькофф, и что она дает клиенту?

Правилами программы, опубликованными на официальном сайте банка, определяются случаи, в которых заемщику предоставляется возмещение ущерба.

К таким ситуациям относятся:

- Смерть владельца кредита, наступившая в результате болезни или несчастного случая;

- Потеря трудоспособности в результате получения инвалидности;

- Потеря постоянного дохода в связи с увольнением по инициативе работодателя или другим причинам, не зависящим от заемщика.

Страховку могут оформить физические лица возрастом от 18 до 75 лет, заключившие с банком кредитные договоры. Услуга предоставляется компанией «Тинькофф Страхование».

По условиям договора, возмещению подлежит 100% суммы долга банку. Выгодоприобретателем является сам заемщик. В случае его смерти, выгодоприобретателями становятся наследники. Для получения возмещения, нужно сообщить в банк о наступившем страховом случае и представить подтверждающие документы.

Такие условия заставляют заемщиков Тинькофф голосовать за программу страховой защиты, особенно если речь идет о крупных суммах займа.

Страхуя кредитные обязательства, заемщик получает гарантии полного расчета с банком при форс-мажорных ситуациях. В случае смерти, наследникам не придется принимать на себя суммы долгов: все покроет выплата по программе страховой защиты заемщиков банка.

Учитывая низкие темпы роста экономики, нестабильное положение некоторых отраслей, граждане не могут быть уверены в стабильности своих доходов: риск банкротства предприятия и прекращения трудового контракта оставят заемщика без работы и денег. При этом банк потребует возврата долга с процентами и возникнет еще один риск: просрочки по кредиту. Поэтому, отказаться от программы страховой защиты кредита сегодня предпочитают только при полной уверенности в своем финансовом положении.

Действительно ли нужна страховка?

Любой банк-кредитор хочет снять с себя риски невозврата выданных заемщику средств. Именно для этого и разработаны программы страхования. Система минимизации рисков в различных финансово-кредитных учреждениях функционирует по-разному: одни банки довольствуются приглашенными поручителями, другие – требуют оформления закладной, а Тинькофф предлагает потенциальным займополучателям оформить соглашение о страховой защите.

Разрешение на участие в страховой программе заемщик дает, заполняя заявление на выдачу кредита. В заявке имеется поле, в котором, при отказе от страховки, необходимо проставить галочку. Если отведенная для знака область остается пустой, то физическое лицо автоматически включается в список участников Тинькофф Онлайн-страхование.Если страховые случаи, прописанные в соглашении, наступят, то обязательства по возврату займа перейдут на компанию-страховщика. Страховка по кредиту в Тинькофф Банке позволяет минимизировать риски клиента в случае его болезни, временной нетрудоспособности и смерти. Участником программы страхования может стать физическое лицо от 18 до 75, находящееся на обслуживании в Тинькофф Банке.

В чем польза страхования?

Страховой полис необходим как физическим, так и юридическим лицам, поскольку с его помощью они могут обезопасить себя от потери денежных средств, имущества и других необходимых вещей. В результате пользователи обеспечивают себе чувство покоя, ведь даже в случае непредвиденных обстоятельств с ними все будет хорошо.

Знаете ли вы, что стоимость вашей политики может быть полностью покрыта за счет снижения процентной ставки?

Страхование чаще всего выкупается при получении ссуды, но нередко выкупаются и депозитные счета, потому что деньги, хранящиеся в банковской компании, также нуждаются в защите, как и деньги, которые были потрачены на ссуду.

Если вы не собираетесь оформлять страховой полис, но он оказался включен в договор, и вы не хотите заниматься оформлением документов, вам стоит ориентироваться на преимущества страхования, ведь их много:

- Сниженная процентная ставка при выдаче кредитов;

- Повышенные проценты при ведении депозитного счета;

- Защита денежных средств;

- Двойной уровень безопасности.

Взять, к примеру, ссуду. Если у клиента нет страхового полиса, процентная ставка увеличится на 2-3 параметра, а сама страховка стоит почти столько же.

Как отказаться от страховки, и что для этого нужно

Страховка предоставляется клиенту с целью снизить его риск непогашения лимита по кредитной карте. По условиям договора действие страховой защиты распространяется на болезни, приводящие к первой или второй группе инвалидности, а также на смерть заемщика.

При таких условиях страховая компания вместо клиента выплачивает банку его задолженность по кредиту. Для того, чтобы получить страховое возмещение, заемщику или его родственникам необходимо сообщить банку о страховом случае в течение 30 календарных дней после его наступления, а также предоставить подтверждающие документы.

Если документация оформлена верно, то страховая компания возмещает 100% задолженности по кредиту.

С одной стороны, действующий полис страховой защиты выгоден для клиента. Ведь в случае непредвиденных обстоятельств заплатят за кредит не его родственники или знакомые, а страховая компания. Но с другой стороны, это дополнительные расходы.

Далее необходимо действовать, чтобы отключить услугу Тинькофф Онлайн-Страхование (ТОС), а по возможности еще и вернуть страховку.

Банк дает возможность клиенту отключиться от услуги двумя путями:

- позвонив на телефон горячей линии 8 800 555 10 10;

- используя возможности интернет-банка.

Такими же способами можно и подключить услугу, однако действие страховой защиты начнется не сразу, а со следующего расчетного периода (после формирования счета-выписки).

Первый вариант предусматривает простой телефонный звонок, где сотруднику банка необходимо назвать свои контактные данные, реквизиты паспорта и договора на обслуживания карты, после чего рассказать о своем желании прекратить пользоваться услугой страхования. На основании телефонного обращения клиент прекращает участие в страховой защите.

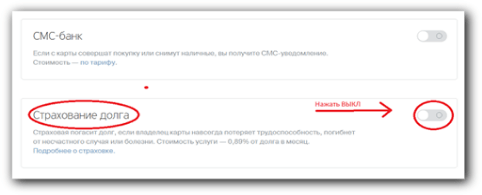

Второй способ предусматривает самостоятельное участие клиента в решении проблемы. Чтобы отключить платеж, необходимо зайти в личный кабинет. Далее выбрать кредитную карту и перейти в раздел управления услугами (настройки). Там находится кнопка «Страхование долга», которую нужно перевести в режим «Выкл». После этого списываться деньги с карты не будут.

Законодательство дает право клиенту, который воспользовался услугой добровольного страхования, вернуть деньги. Но это можно сделать только в течение 30 дней после заключения договора на основании заявления об отказе от услуги.

Велика ли цена страховки?

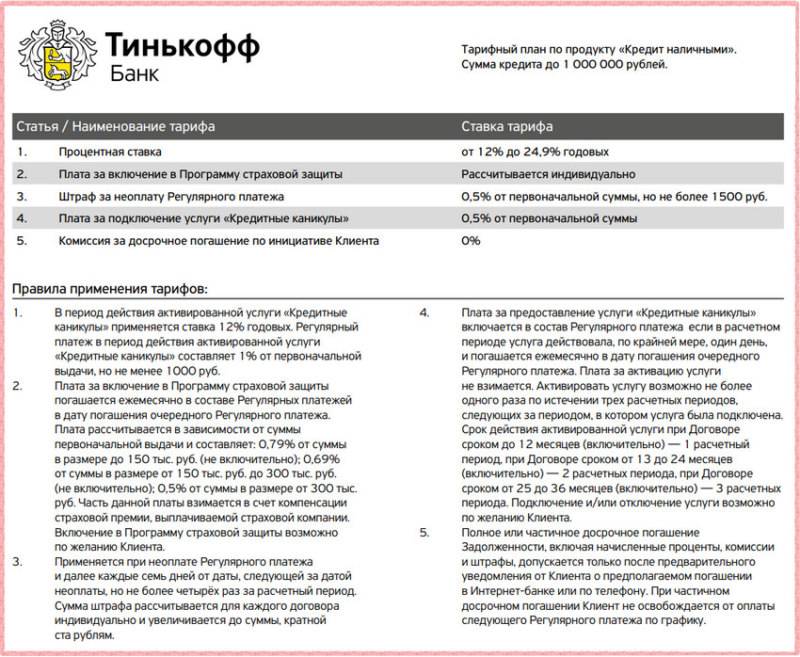

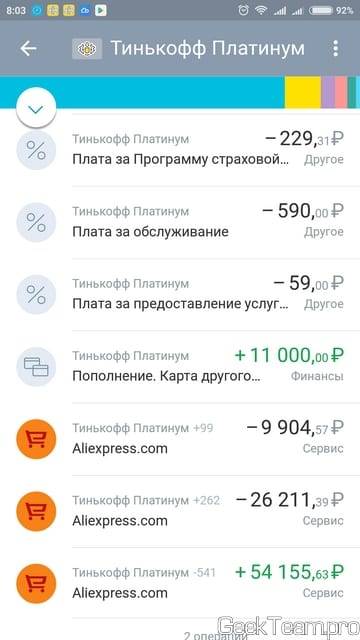

Участие в страховой программе не может быть бесплатным, ведь компания-страховщик перенимает на себя риски в случае форс-мажорных обстоятельств погашать ваши долги. В счет страховой премии, со счета клиента, оформившего страховку, снимается 0,89% от суммы оставшейся задолженности.

Система может снять деньги автоматически, никакого подтверждения операции от клиента не требуется. Страховая премия уплачивается в рамках доступного лимита на кредитном пластике. Такое самовольное списание средств очень часто вызывает недовольство у держателей карт. Чтобы предотвратить стремительное увеличение долга по кредитке плательщику необходимо своевременно вносить средства на счет.

Убрать ненужные траты можно, не давая согласие на оформление страховки. При нежелании ежемесячно платить страховые взносы, внимательно заполняйте заявку на кредит и не забудьте проставить галочку в соответствующем поле.

Особенности отключения страхования

Страхование не является обязательным. Подключить функцию или нет, решает сам клиент при получении кредита. Если гражданин решает, что хочет застраховаться, ставит галочку в соответствующем поле.

Отказаться от услуги можно в любой момент.

- Обратившись к оператору по телефону 8 800 555 10 10. При этом пользователь должен представиться, сообщить номер кредитного договора и оформить отказ от страховки;

- Отключить функцию можно через интернет-банкинг. После входа в личный кабинет пользователь открывает настройки кредитного счета и расторгает договор страховки. При таком способе отказа деньги за страхование взимаются до наступления следующего расчетного периода.

Каким образом отказаться от программы страховой защиты Тинькофф? Клиент может обратиться на горячую линию Тинькофф по телефону: 8 800 555 25 50. При обращении пользователь представляется, сообщает номер карты или договора, сообщает, что в услуге страхования больше не нуждается.

Как в Тинькофф отключить страховку?

Существует несколько способов отключение программы. Это позволяет клиентам банка выбрать наиболее приемлемый вариант.

Через интернет в личном кабинете

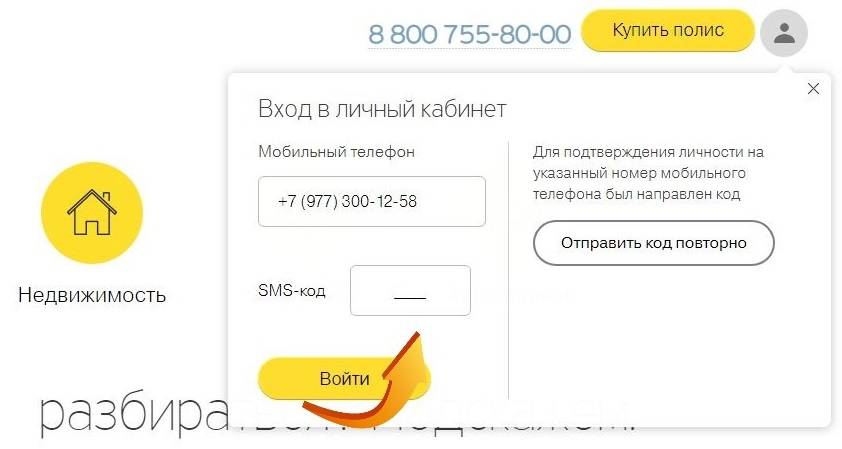

Отказаться от услуги можно через интернет в личном кабинете заемщика. Для этого рекомендуется придерживаться такой схемы:

- Войдите в персональный кабинет на официальном сайте банка.

- Выберите карточку, для которой нужно деактивировать услугу.

- Перейдите в меню настроек.

- Найдите надпись о страховании.

- Переведите тумблер в режим выключения.

После этого списание денег за оплату страховки перестанет происходить.

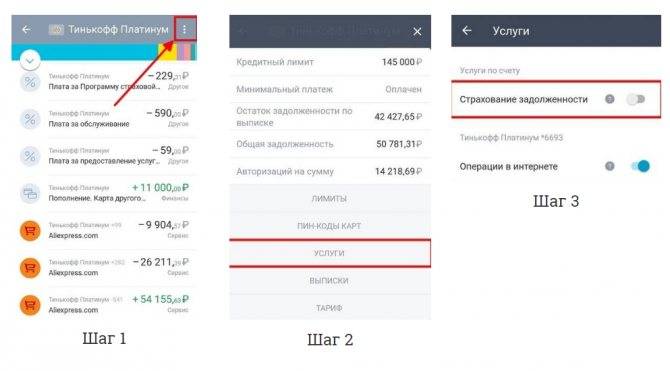

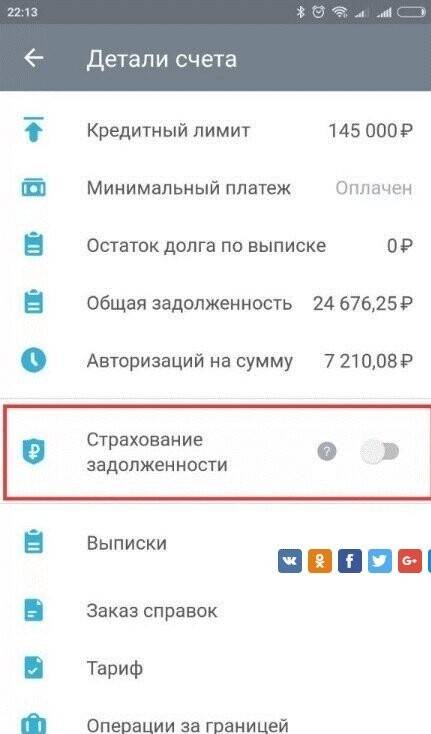

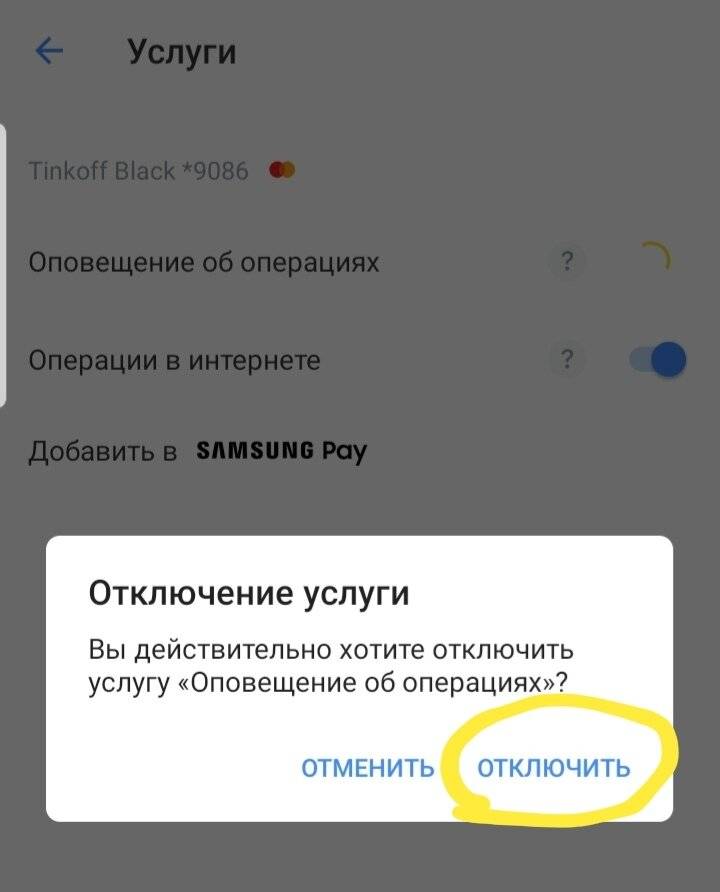

В мобильном приложении

Отключить страховку по кредиту в Тинькофф можно также через мобильное приложение. В этом случае алгоритм действий будет следующим:

- на гаджете откройте приложение банка;

- введите пароль для идентификации личности;

- войдите в меню «Управление услугами»;

- перейдите в раздел «Настройки»;

- найдите надпись о страховании и переведите тумблер в режим отключения.

После завершения процедуры ежемесячные списания за участие в программе перестанут происходить.

Как закрыть через приложение

Если вы хотите закрыть карту и расторгнуть договор, то для этого нужно обязательно обращаться в службу поддержки Тинькофф банка. Самостоятельно закрыть карточку нельзя, через мобильные сервисы можно только выполнить блокировку, при этом все действующие платы по-прежнему будут списываться с вас.

Если ваша карточка не была активирована, и вы не будете ею пользоваться в дальнейшем, то вы можете не проводить активацию и не обнулять счет, он и так будет нулевым. Вам нужно также связаться с банком, и сообщить о своем решении. Несколько вопросов, и соответствующая заявка будет составлена.

Как видите, блокировка и закрытие карты Тинькофф Блэк – это совершенно разные операции, и производятся они также по-разному. Если у вас есть желание оформить другую карточку, то вы можете прочесть об имеющихся программах на BankSpravka.RU.

Почему банки советуют подключать СМС-информирование

Все банки при выдаче дебетовых и кредитных карт рекомендуют своим клиентам подключать услугу SMS-информирования. Это одновременно и удобно, и помогает обезопасить средства клиента от мошеннических операций.

Суть сервиса — на телефон клиента банк будет присылать сообщение каждый раз, когда будет совершена операция по карте. Когда:

- оплачена покупка в магазине или интернете;

- сделан перевод с карты на другой платежное средство или банковский счет;

- совершено снятие средств либо пополнение счета.

Какое бы движение средств не проводилось, каждый раз поступают оповещения. В них содержится информация о том, где была совершена операция, что за операция, на какую сумму, сколько средств осталось на счету после проведения этой транзакции.

Основная задача сервиса — информирование клиента. Вторая — метод защиты клиентских средств от мошенников. Если с карточного счета мошенники незаконно спишут деньги, держатель будет тут же уведомлен об этом — он увидит СМС-сообщение с неизвестной ему транзакцией. В итоге можно будет оперативно обратиться в банк и заблокировать счет, пока преступники не сняли все деньги с дебетовой карты или с кредитной линии.

Страховка по кредитной карте «Тинькофф»

Прежде чем оформить кредитную карту, «Тинькофф» предлагает внимательно ознакомиться со всеми условиями предоставления как продукта, так и страхования. При необходимости можно уточнить через оператора, как подключить дополнительные услуги или как отключить страховку в Тинькофф по кредитной карте спустя время.

Условия

Каждый банк пытается максимально снизить риски по невозврату заемных средств. Именно для этого создан такой продукт, как страхование. По каждому продукту финансовая компания предлагает свой пакет рисков.

Рассмотрим стандартные условия предоставления страховой защиты по кредитным картам.

Условия:

- Страховой суммой по договору является кредитный лимит по карте, а именно задолженность. Именно в пределах суммы задолженности страховая компания будет нести ответственность.

- Плата за договор взимается ежемесячно.

- Стандартный пакет рисков включает в себя наступление страхового события, в результате которого клиент получает 1 или 2 группу инвалидности, или наступает смерть.

- По желанию клиента может быть включен дополнительный риск – выплата кредита по причине потери работы по вине работодателя (сокращение, ликвидация или банкротство компании). В этом случае компания будет вносить оплату до тех пор, пока заемщик не устроится на новую работу.

- Для получения компенсационной выплаты заемщику или родственникам потребуется в течение 30 дней написать заявление в адрес страховщика и предоставить полный пакет документов. В противном случае необходимо будет уплачивать сумму ежемесячного взноса с учетом процентов.

Стоимость

На практике когда заемщики узнают, что им придется вносить дополнительный взнос, сразу стараются отказаться от страхования кредитной карты в «Тинькофф» банке. Однако не стоит торопиться, поскольку следует выяснить стоимость договора и просчитать свои риски.

Получается, если вы оплатили по карте покупку на 10 000 рублей, то банк спишет всего 89 рублей.

Дополнительно необходимо отметить, что услуга подключается автоматически при подписании договора. Чтобы от нее отказаться сразу, клиенту потребуется на последней странице кредитного договора поставить галочку в специальном разделе.

Если этого не сделать, банк сочтет, что вы согласились ежемесячно вносить 0,89% от суммы долга.

Плюсы и минусы

Прежде чем подключить или отключить страховку по кредиту необходимо изучить все плюсы и минусы. Для вашего удобства рассмотрим их.

Плюсы:

- сокращение рисков как для банка, так и заемщика в случае невозврата кредита по причине нетрудоспособности;

- при оформлении договора страхования для получения кредитной карты запрашивается минимальный пакет документов;

- возможность получения максимального лимита;

- для оформления страховой защиты не нужно ехать в офис, поскольку вся процедура оформления происходит дистанционно;

- круглосуточная поддержка;

- при наступлении страхового случая пакет документов на выплату подается через интернет.

Минусы:

- стоимость страховки, поскольку при максимальном лимите она может составлять несколько тысяч в месяц;

- при расторжении страхование отключается только со следующего месяца.

Как видите, преимуществ страхования карты намного больше. Именно поэтому стоит все хорошо взвесить и оформить страховку при получении карты с кредитным лимитом.

Мнения клиентов

Kol_dir. Челябинск

В один «прекрасный» день я стала держателем кредитки от Тинькофф Банка. Одобрение и выдача пластика произошли в максимально сжатые сроки, а вот аннулировать её мне пришлось очень долго.

Начну с того, что пользовалась пластиком, соблюдая все правила грейса, поэтому не вдавалась в подробности, какой процент насчитывается на израсходованные средства. Но однажды мне срочно потребовалась определенная сумма, снять деньги пришлось с карты. В следующем отчетном периоде, увидев сумму начисленных процентов я, мягко говоря, удивилась. Списали с меня 1300 рублей. Это не копеечная сумма, а вполне внушительная, поэтому кредитку было решено закрыть.

Суть такова: изначально мне одобрили кредит на 46 тысяч рублей. Утром 21 января баланс счета составлял 200 рублей, вечером я внесла оставшуюся сумму и увидела заветную цифру полностью восполнившегося кредитного лимита.

Позвонила оператору, попросила назвать мне точную сумму задолженности и закрыть счет. Специалист вежливо намекнула, что так быстро процедуру не провести. Придется дождаться выписки, заплатить начисленные проценты, и только потом блокировать счет. Кстати, за время нашего разговора девушка все время уговаривала меня не закрывать пластик.

Я дождалась выписки, которую получила 30 января. Сумма задолженности составила 1244 рубля 22 копейки. Взяв ноги в руки, побежала к ближайшему терминалу и внесла на счет 1250 руб. На балансе осталась небольшая переплата в 4 рубля.

Перезвонила снова по номеру горячей линии, сказала, что хочу срочно заблокировать кредитку. Ответ меня разозлил: «Хорошо, подождите, пожалуйста, в течение двух дней вам перезвонят наши специалисты». Я уточнила, что находиться в состоянии ожидания еще несколько суток я не хочу, и настояла на немедленном закрытии пластика.

Меня перевели, как я думаю, на менеджера, специализирующегося именно на аннулировании карт. Еще раз рассказала о своих намерениях, девушка также начала уговаривать меня пластик оставить. От таких уговоров мое желание избавиться от кредитки только росло. После нескольких минут разговора сотрудница все же меня услышала и проверила баланс счета. Задолженности не было, но им мешала эта самая переплата в 4 рубля.

В итоге, карту заблокировали, но сказали мне перезвонить в Тинькофф спустя 31 день и еще раз сказать о намерении закрыть кредитку и попросить обнулить образовавшуюся переплату.

- удобный интернет-банк;

- многообразие способов пополнения кредитки;

- бесплатное годовое обслуживание (в моем случае);

- небольшая комиссия за снятие наличности с карты.

Однако процедура закрытия кредитного пластика неудобна. Еще не совсем приятно было общаться со специалистами колл-центра из-за их навязчивого желания всеми силами уговорить меня оставить карту. По моему мнению, кредитной картой Тинькофф Банка пользоваться можно, только в грейс-период, чтобы не платить грабительские проценты.

Kapankar. Самара

Я давно перестала пользоваться кредитной карточкой от банка Тинькофф. Около полутора лет пластик просто «на всякий случай» лежал в моем кошельке. В начале октября 2016 года я решила закрыть карту, так как подходил срок списания платы за годовое обслуживание. Позвонила в колл-центр, специалист долго уговаривал меня не блокировать пластик. Но я была твердо настроена распрощаться с картой, за которую я плачу, но не пользуюсь.

Мне предложили перейти на льготный тариф, не предусматривающий плату за годовое обслуживание. Я согласилась. На почту переслали все условия нового тарифа, которые мне очень понравились, и я успокоилась.

Я так и не пользовалась кредиткой, а сегодня решила открыть депозит в Тинькофф Банке. Хотела зайти в личный кабинет по номеру пластика, но система упорно уведомляла, что вводимого номера больше не существует. Перезвонила в службу поддержки и выяснила, что моя кредитная карта уже закрыта, да ещё и по заявлению клиента.

Вот такой подход. Если честно, неразбериха со стороны банка меня испугала. Я очень рада, что мне не пришлось расходовать одобренный кредитный лимит, а то не понятно, какой сюрприз бы ожидал меня в этом случае. Хранить сбережения здесь, как вы поняли, мне тоже расхотелось.

Алгоритм отказа

Кредиты в Тинькофф Банке выдаются дистанционно, поэтому отказаться от участия в программе онлайн-страхования можно в личном кабинете на портале финансово-кредитного учреждения, либо позвонив по номеру телефона горячей линии. В зависимости от выбранного способа отключить страховку следует так:

- Авторизовавшись на интернет-портале Тинькофф перейдите в раздел «Управление услугами». Вы увидите список доступных опций. В представленном перечне необходимо отыскать вкладку «Страхование долга». Расположенная около надписи виртуальная клавиша поможет деактивировать услугу, для этого следует перевести кнопку в положение «Выкл.».

- Перезвонив по номеру 8(800)555-10-10 пройдите процедуру идентификации, назвав запрашиваемые оператором данные. После необходимо озвучить номер кредитного счета и причину, почему необходимо оформить отказ от страхования.

Начиная с 2016 года, финансовая организация сделала возможным получить обратно средства, потраченные на оплату страховки по кредиту в Тинькофф Банке. Сумму страховой премии учреждение переводит на личный счет в течение 10 дней, с того момента, когда был оформлен отказ от участия в программе ТОС.

Суть предложения по страхованию

Выдавая кредит, любое финансовое учреждение рискует тем, что задолженность может быть не возвращена по каким-либо обстоятельствам. Поэтому, в большинстве случаев, банки берут залог или требуют поручительство от третьих лиц. Банк Тинькофф к подобному прибегает лишь, в крайнем случае. Чтобы минимизировать риски по кредитке Тинькофф предлагается заключить договор страхования. Данная услуга предоставляется по соглашению с клиентом, и каждый заемщик может решить сам требуется она ему или нет.

Воспользоваться страховкой или не воспользоваться заемщик решает во время оформления заявки на кредитный продукт. И если вы желаете сразу же отказаться от предложения, то необходимо, при заполнении анкеты, в соответствующей графе установить галочку. В противном случае, действие услуги будет включено автоматически.