Получение имущественного вычета за покупку жилья с примером

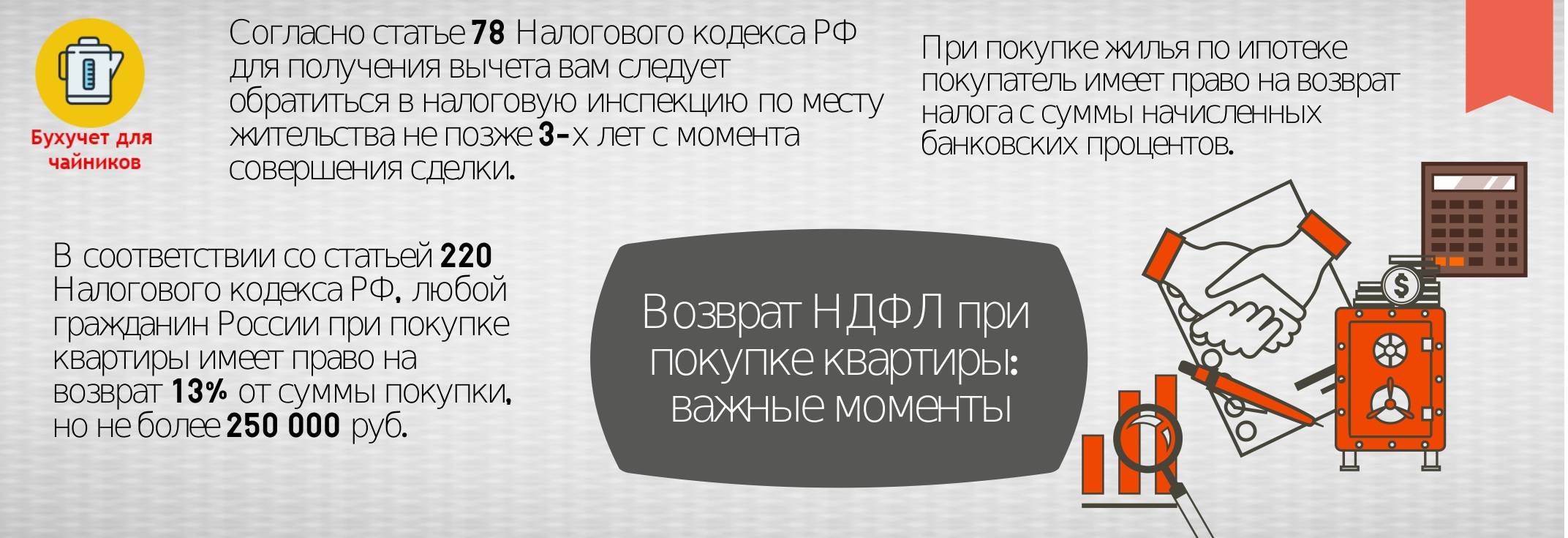

Максимальная сумма налогового вычета в этом случае – 2 миллиона рублей, т.е. на руки человек может получить не больше 260 тысяч рублей. Если же стоимость купленного объекта (дома, квартиры, земельного участка) была меньше, гражданин вправе вновь запрашивать получение налогового вычета, когда снова будет приобретать недвижимость. Законом сохраняется право переноса невыплаченной в рамках календарного года части вычета на следующий период.

Пример. Если жилье куплено в 2018 году, а работник в этом году уплатил НДФЛ на сумму 170 тыс. руб., то в 2018 году он вправе требовать получение 170 тысяч рублей. Оставшуюся сумму (260 000 — 170 000 = 90 000) ему выплатят в 2019 году.

Чтобы уведомить налоговый орган о своём праве на компенсацию затраченной суммы, потребуются такие документы:

- Заявление;

- Договор купли-продажи, акт приёма-передачи или любые другие (если куплена доля в квартире) документы, подтверждающие право собственности;

Договор участия в долевом строительстве, документы на купленный земельный участок или его долю;

Совет! Прочтите также Как получить налоговый вычет по договору долевого участия

- Документы, доказывающие факт понесённых заявителем расходов (банковские чеки, выписки, квитанции и прочее).

При покупке квартиры в кредит гражданам дано право получить вычет не только с суммы кредита, но и с уплаченных банку процентов.

Итак, работник предварительно на основании этих документов получил в налоговом органе по месту жительства уведомление, дающее ему право на получение вычета. Это уведомление требуется отнести работодателю, оно уже является основанием для того, чтобы с заработной платы сотрудника не удерживался НДФЛ.

Чтобы компенсировать часть средств за купленное имущество, также потребуется подготовить заявление. Форму его устанавливает сам работодатель, чаще всего она свободная. Получить бланк можно в бухгалтерии или в отделе кадров.

Пример. В апреле 2017 года Андрийчук и Варан приобрели квартиры, стоимостью по 2,5 миллиона. Оба работают в одной компании на одной должности, получая заработную плату в размере 100 тысяч рублей ежемесячно. Андрийчук не стал подавать документы на вычет через работодателя, а пошёл в налоговую по месту проживания, где в начале 2018 года заполнил декларацию 3-НДФЛ и собрал необходимый пакет документов. 2 месяца он ждал проверки данных – именно столько налоговики имеют право держать у себя документы на рассмотрении. После одобрения заявки он получит всю положенную ему сумму НДФЛ, удержанную на протяжении 2017 года (с апреля по декабрь), на что купит в квартиру мебель.

Варан пошёл за вычетом сразу к работодателю. В мае 2017 года он уже принёс ему справку из налоговой, в которой подтверждено его право на получение льготы. С этого момента он будет получать заработную плату без вычета 13% НДФЛ, т.е. ежемесячно 113 тысяч рублей.

Особенности имущественного налогового вычета при продаже имущества

Перечень имущества, при продаже которого законодатель предоставляет налогоплательщику право на получение имущественного налогового вычета, шире, чем при его покупке. Помимо жилья он включает в себя дачи, садовые домики, земельные участки, доли в них, а также иное имущество, находящееся в собственности налогоплательщика, например, гараж, автомобиль, доля в уставном капитале (пп. 1 п. 1 ст. 220 НК РФ).

Сумма предоставляемого налогового вычета напрямую зависит от вида продаваемого имущества и от того, сколько лет оно находилось в собственности. Так, если имущество находилось в собственности менее трех лет <19>, то при продаже жилья, дач, садовых домиков или земельных участков вычет не может превышать 1 000 000 руб., при продаже остального имущества – 125 000 руб. Если имущество принадлежало налогоплательщику более трех лет, то вычет предоставляется в полной сумме, полученной налогоплательщиком при продаже этого имущества, то есть налог с доходов не нужно платить вообще.

——————————-

<19> До 01.01.2005 для получения налогового вычета в сумме не более 1 000 000 руб. имущество должно было находиться в собственности менее пяти лет.

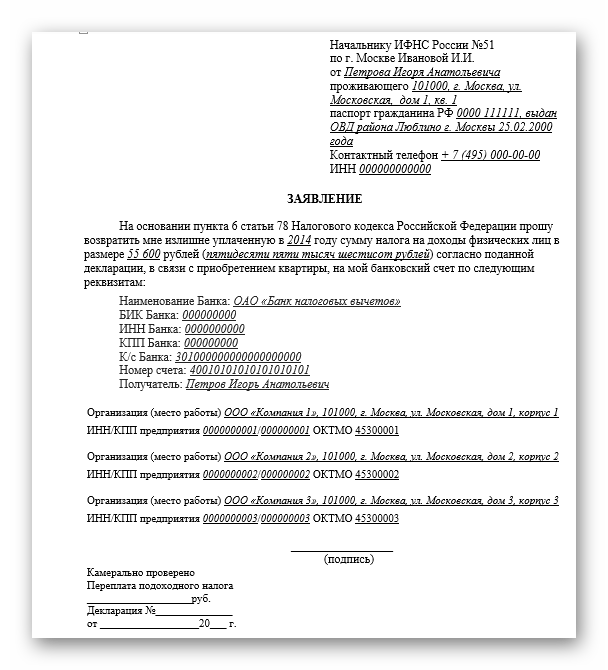

Напомним, что обязанность уплатить налог с доходов от продажи имущества, находящегося в собственности, установлена пп. 2 п. 1 ст. 228 НК РФ. Налогоплательщик в срок не позднее 30 апреля года, следующего за годом продажи имущества, обязан представить в налоговый орган по месту своего учета налоговую декларацию (п. 1 ст. 229 НК РФ) и до 15 июля заплатить налог в бюджет.

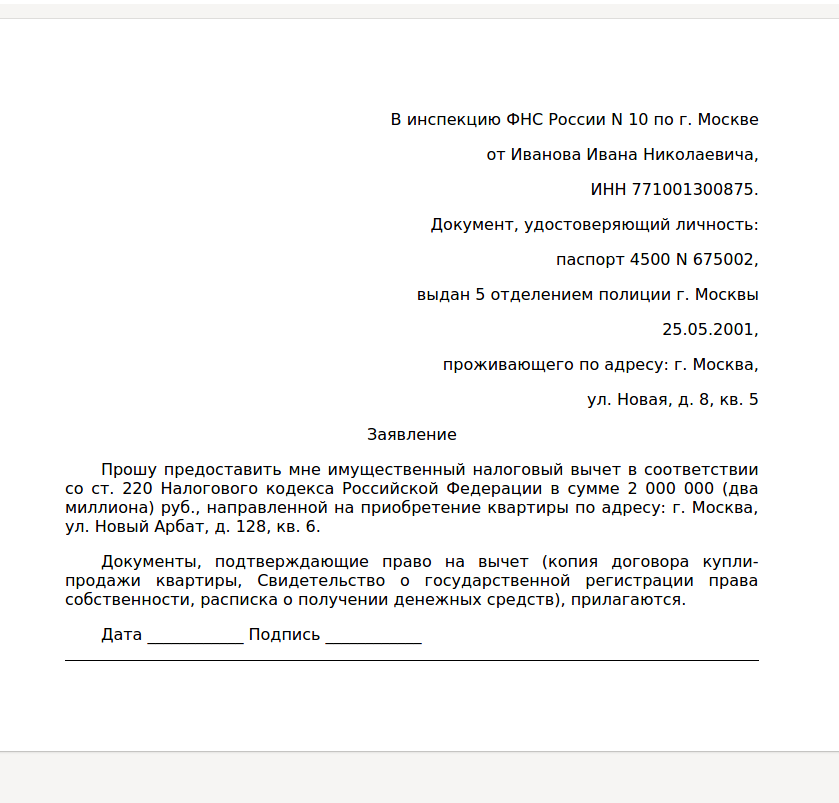

Для получения имущественного налогового вычета налогоплательщик, кроме декларации формы 3-НДФЛ, должен подать в налоговую инспекцию письменное заявление и документы, подтверждающие факт продажи имущества (договор купли-продажи, акт приемки-передачи) в период, в течение которого имущество находилось в собственности (свидетельство о праве собственности). Причем декларацию о доходах необходимо подать до 30 апреля, а вот документы для предоставления вычета можно представить и потом, но не позднее 15 июля.

При продаже имущества, находящегося в общей долевой собственности, соответствующий размер имущественного налогового вычета распределяется между совладельцами этого имущества пропорционально их долям. Если имущество находилось в общей совместной собственности, то размер вычета распределяется согласно договоренности между ними.

Остановимся на таком моменте: законодательством предусмотрен альтернативный порядок применения вычета. То есть вместо того чтобы использовать право на его получение, налогоплательщик может уменьшить сумму доходов, полученных от реализации имущества, на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов (за исключением реализации налогоплательщиком принадлежащих ему ценных бумаг). В данном случае к расходам относятся не только затраты на приобретение этого имущества, но и затраты по его продаже.

Пример. Налогоплательщик купил квартиру 11 мая 2004 г. за 1 600 000 руб., продал ее 15 марта 2005 г. за 1 200 000 руб.

Квартира находилась в собственности налогоплательщика менее трех лет, поэтому ему на основании налоговой декларации за 2005 г. и подтверждающих право на такой вычет документов в отношении дохода, полученного от продажи квартиры, имущественный вычет может быть предоставлен в размере 1 000 000 руб.

Однако документально подтвержденные затраты, связанные с приобретением этой квартиры в 2004 г., у налогоплательщика составили 1 600 000 руб. Поэтому он вправе воспользоваться налоговым вычетом в размере 1 200 000 руб., то есть в размере полученного от продажи квартиры дохода. При этом убыток, полученный от такой сделки в размере 400 000 руб., не принимается в уменьшение налоговой базы в отношении других полученных налогоплательщиком доходов.

С 1 января 2005 г. согласно поправкам, внесенным Федеральным законом N 112-ФЗ, альтернативный порядок применения вычета предусмотрен и при продаже доли (ее части) в уставном капитале организации.

К сведению: имущественный вычет, предоставленный налогоплательщику по доходам от продажи имущества (например, квартиры), не лишает его права получить имущественный вычет при приобретении другого жилья (Письмо Минфина России N 04-04-06/52).

Л.В.Карпович

Эксперт журнала

“Актуальные вопросы

бухгалтерского учета

и налогообложения”

Резюме «Вопрос-ответ»

Можно ли оформить вычет за квартиру в виде возможности законной неуплаты НДФЛ?

Да, это вполне обычный правовой механизм, предусмотренный Налоговым Кодексом и другими нормативными актами. Никто не вправе отказать гражданину в желании получать вычет по соответствующей схеме.

Можно ли оформить вычет сначала у одного работодателя, а затем у другого?

Безусловно. Более того, при желании можно оформить вычет у нескольких работодателей одновременно — при условии, что сумма вычета будет распределена гражданином между отдельными фирмами, в которых он трудится.

Как долго выплачивается вычет за квартиру, оформленный у работодателя?

Вычет, представленный исчисленным и не уплаченным на законных основаниях подоходным налогом, перечисляется гражданину вместе с зарплатой до тех пор, пока сумма вычета не исчерпается или же до конца календарного года.

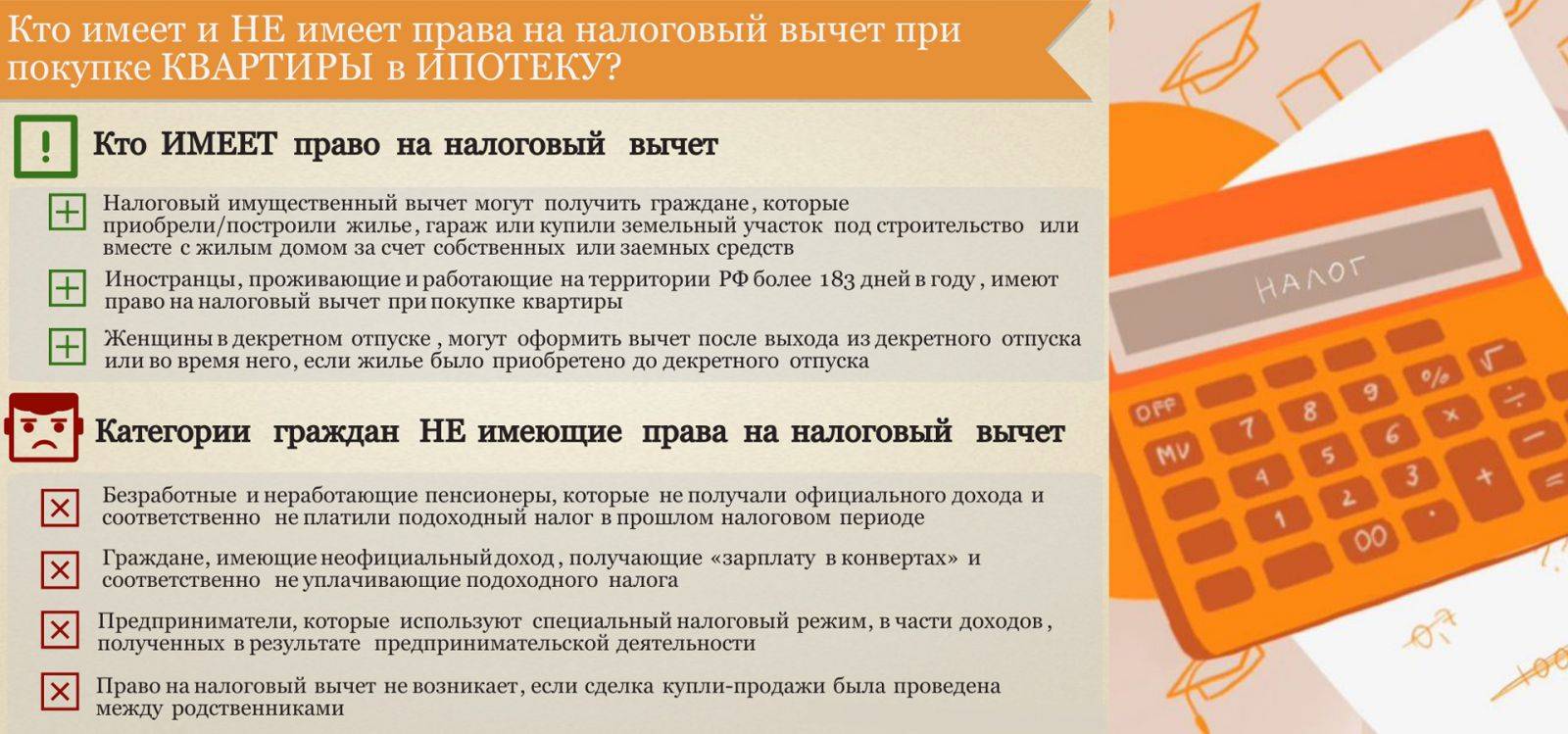

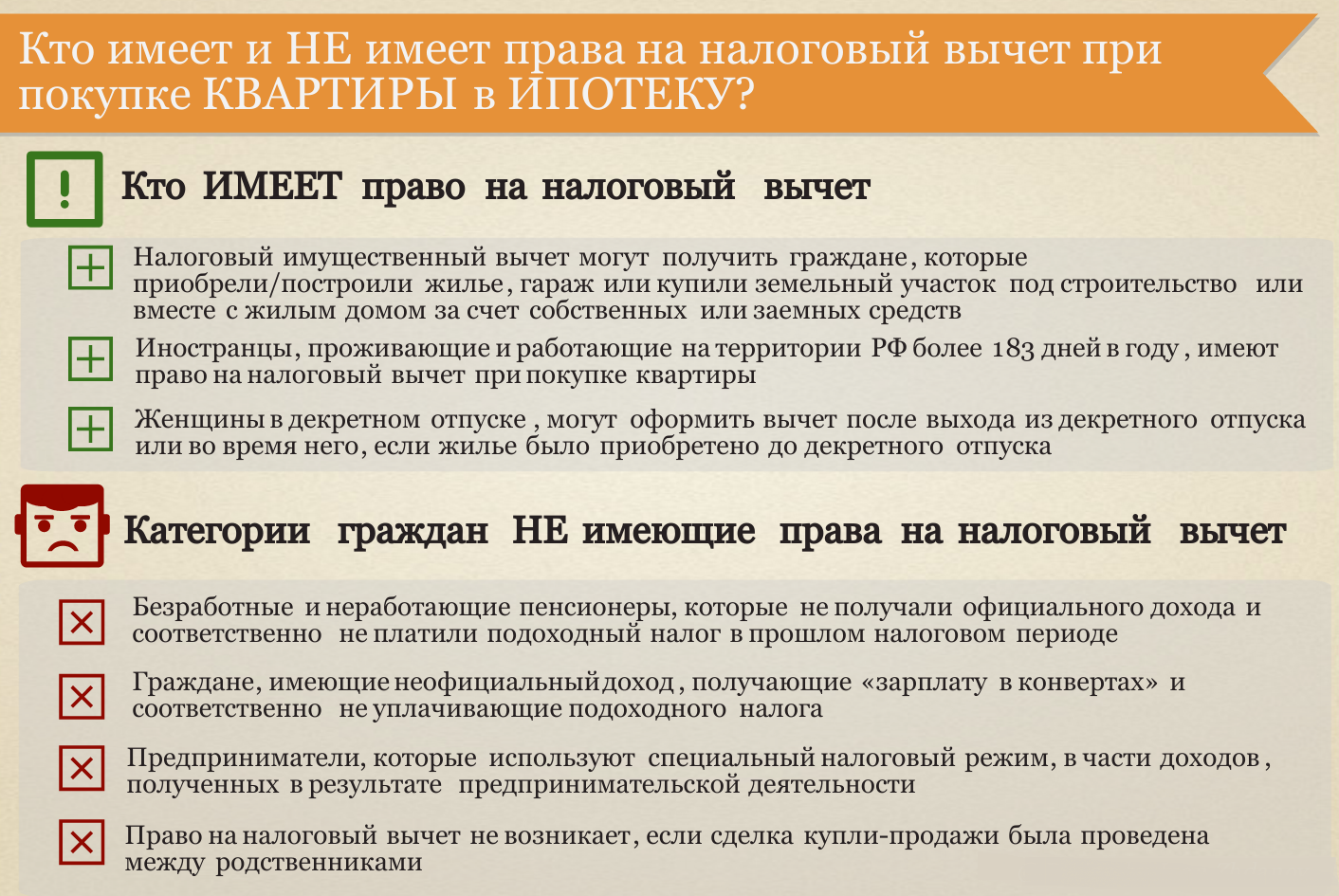

Кто может получить возврат налога при покупке квартиры?

Прежде всего, действующее законодательство предусматривает предоставление налогового вычета при покупке жилья только налогоплательщику. Налогоплательщиками признаются организации и физлица, на которых возложена обязанность уплачивать налоги ().

Кроме того, физлица по общему правилу должны являться налоговыми резидентами Российской Федерации (). К ним относятся граждане, фактически находящиеся в России не менее 183 календарных дня в течение 12 следующих подряд месяцев. Этот период не прерывается в случае краткосрочных (менее шести месяцев) выездов за границу для лечения, обучения или работы на морских месторождениях углеводородного сырья (). Ограничение по времени нахождения в России не устанавливается для командированных за границу представителей органов власти и местного самоуправления, а также российских военнослужащих, проходящих службу за рубежом. Эти лица признаются налоговыми резидентами, даже если в течение года они ни одного дня не находились на территории России ().

Также отдельный порядок установлен для признания в 2015 году налоговыми резидентами жителей Республики Крым и Севастополя. Для них 183 дня проживания исчисляются в течение периода с 18 марта по 31 декабря 2014 года ().

Лица, не являющиеся российскими налоговыми резидентами, тоже могут являться плательщиками НДФЛ, но только в том случае, если их источник дохода располагается в России (). Однако получить налоговый вычет они по общему правилу не могут ().

Кроме того, чтобы получить налоговый вычет, нужно иметь сам доход, который облагается налогом. Если налогоплательщик не имеет какого-либо дохода, с которого он обязан уплачивать НДФЛ, то он не сможет получить налоговый вычет. Этим налогом облагается доход, полученный налоговыми резидентами как от российских источников, так и от источников за пределами Российской Федерации, а для нерезидентов – только от российских источников ().

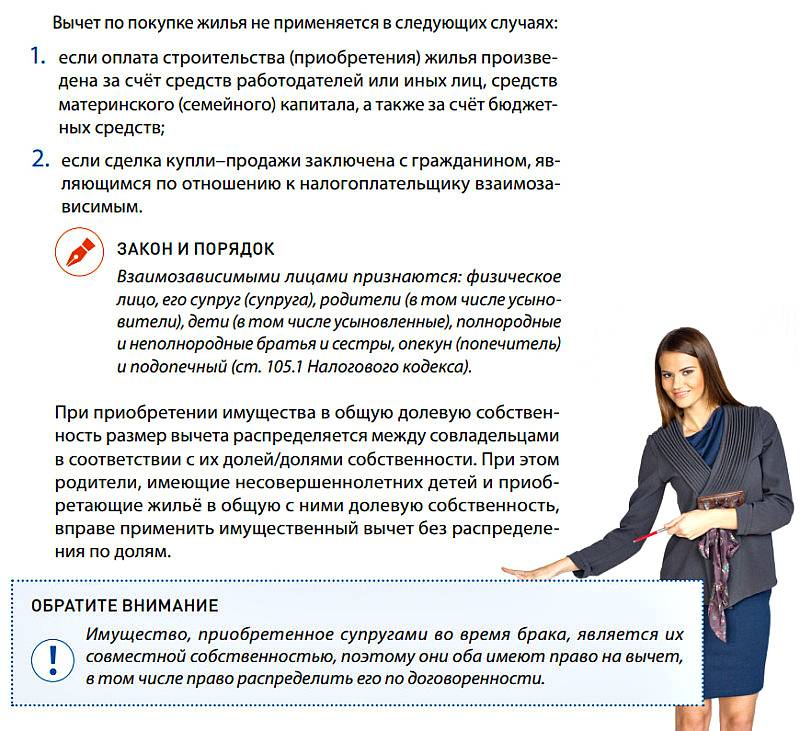

Важно, что вычет предоставляется только собственникам недвижимости. Если вы оплатили покупку квартиры для другого человека, а сами не стали собственником этого жилья, то налоговый вычет вам не предоставят

Равно как не предоставят такой вычет и этому человеку. Исключением является случай приобретения жилья в собственность своих детей или подопечных в возрасте до 18 лет либо строительства жилой недвижимости для них ().

Если квартиру купили супруги (и она по правилам семейного законодательства перешла в их общую совместную собственность), то нередко возникает вопрос: каждый ли из них вправе получить вычет или только тот, на кого недвижимость оформлена? Минфин России посчитал, что на вычет могут претендовать оба супруга, причем и мужу, и жене вычет полагается в полном размере, до 2 млн руб. При этом не обратившийся за таким вычетом совладелец сохраняет право на получение имущественного налогового вычета по другому объекту недвижимости в полном объеме. Правда, действует это правило, только если документы, подтверждающие возникновение права собственности на объект (либо акт о передаче – при приобретении прав на объект долевого строительства), оформлены после 1 января 2014 года (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 5 июня 2015 г. № 03-04-05/32776).

Для объектов, приобретенных до 1 января 2014 года, действует другое правило: размер вычета распределяется между супругами в соответствии с их письменным заявлением. Напомним, что получить вычет можно из доходов за три года, предшествовавших году подачи налоговой (). Иными словами, если налогоплательщик подал заявление о предоставлении налогового вычета на покупку жилья в 2018 году, получить вычет из доходов предыдущих периодов он сможет только за 2017, 2016 и 2015 годы. При этом не имеет значения момент приобретения квартиры, поскольку ограничений на срок обращения за вычетом не установлено (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 29 апреля 2014 г. № 03-04-05/20134).

Однако если недвижимость супругами была оформлена не в совместную, а в общую долевую собственность, то каждый из супругов должен подтвердить понесенные на ее приобретение расходы самостоятельно и именно на сумму этих расходов ему будет предоставлен налоговый вычет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 28 ноября 2014 г. № 03-04-05/60785).

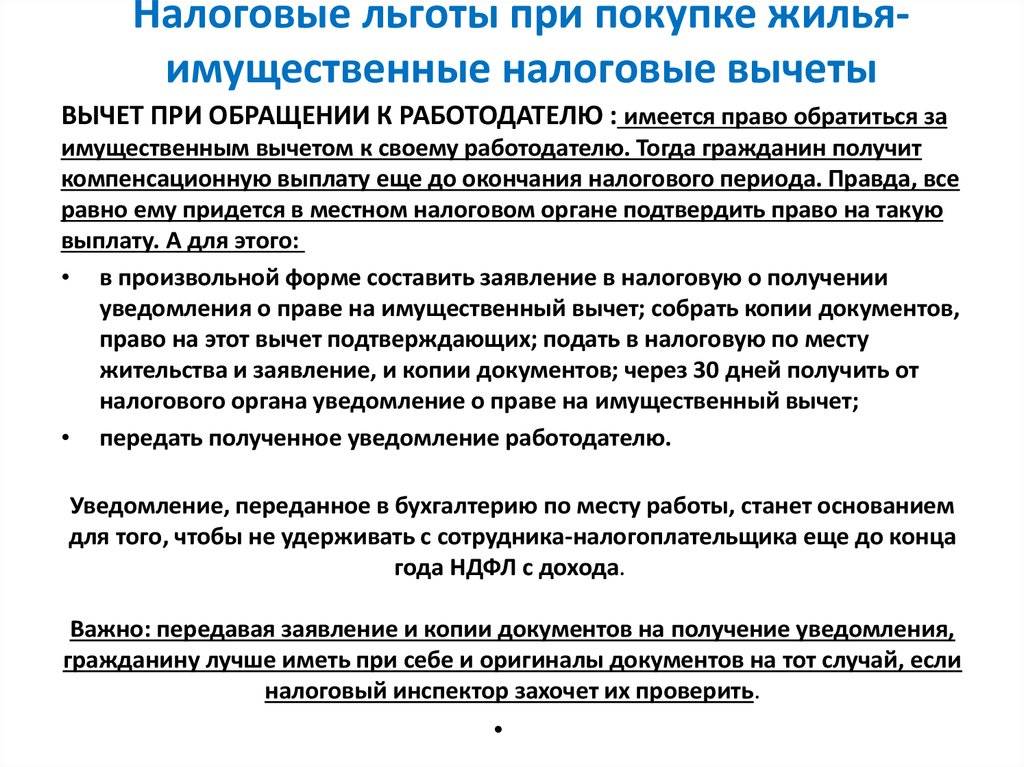

Оформление вычета при покупке жилья через работодателя: основные документы

Прежде всего, нужно будет собрать документы для вычета. Таковые будут представлены, прежде всего:

- заявлением в Федеральную налоговую службу по установленной форме;

- договором купли-продажи квартиры;

- банковскими квитанциями, подтверждающими факт перечисления денежных средств за квартиру продавцу;

- свидетельством о собственности или актом приема-передачи квартиры.

Если для покупки квартиры был оформлен ипотечный кредит, то вычет можно получить и с него. Для этого потребуются такие документы как:

- кредитный договор;

- справка о размере уплаченных банку процентов.

Стоит отметить, что при оформлении вычета через работодателя не нужны:

- декларация по форме 3-НДФЛ;

- справка о зарплате по форме 2-НДФЛ.

В свою очередь, они требуются при первой схеме получения вычета — посредством возврата уплаченного налога из бюджета.

Оформляем налоговый вычет через работодателя

Действующие нормативные акты позволяют оформить компенсацию как через территориальный орган ФНС, так и непосредственно через работодателя. Именно о втором варианте мы и расскажем ниже.

Необходимые документы

Прежде чем подавать заявление на компенсацию, позаботьтесь о наличии:

- документов, подтверждающих факт сделки и ее стоимость (договор, акт приема-передачи объекта недвижимости);

- документов, подтверждающих факт оплаты (квитанция, банковская выписка);

- выписка из Росреестра, удостоверяющая Ваше право собственности на жилье;

- справка из ФНС о том, что Вы не оформили вычет через налоговую.

В частных случаях Вам также могут потребоваться:

- копия договора ипотеки, заверенная банком, и справка о начисленных процентах (если жилье приобретено за заемные средства);

- договор долевого участия (если Вами куплена квартира в новострое);

- заявление об определении долей в общей собственности (если договор долевого участия оформлен на супругов);

- справка 2-НДФЛ с предыдущего места работы (если в течение года Вы сменили работу и оформляете компенсацию через другого работодателя).

Вместе с документами Вам потребуется подготовить заявление. Документ составляется в свободной форме с указанием обязательных реквизитов (данные заявителя, наименование компании, должности и ФИО руководителя, актуальная дата, подпись заявителя). Как правило, на предприятиях утверждается бланк заявления, который Вам и предложат заполнить при обращении за вычетом.

Когда подаются документы на вычет

Вы вправе обратиться к работодателю за компенсацией, как только Вами собраны все необходимые документы. Как правило, работники оформляют вычет после получения выписки из Росрееста и справки из ФНС.

Пошаговая инструкция

Процедура оформления налоговой компенсации через работодателя достаточно проста и не займет у Вас много времени. Пошаговая инструкция представлена ниже.

Этап 1. Соберите требуемые документы.

Первый шаг оформления компенсации – сбор необходимых бумаг. Как отмечалось Выше, при подаче заявления на вычет через работодателя Вам не нужно предъявлять паспорт или заполнять декларацию. Как показывает практика, наибольшее количество времени занимает заказ и получение справок из Росреестра (о праве собственности) и ФНС (о неоформлении вычета через налоговую). Собрать же остальные документы для Вас не составит труда.

Этап 2. Передайте пакет бумаг работодателю.

Как только пакет документов готов, Вы можете обращаться к работодателю за компенсацией. Для оформления вычета Вам не нужно ждать конца года (месяца, квартала). По закону, Вы можете обратиться за компенсацией по месту работу в день, следующий за совершением сделки. Однако, как правило, срок между сделкой и подачей бумаг составляет около месяца. Примерно столько времени требуется заявителю для сбора всех справок и бланков.

Необходимые бумаги передайте в бухгалтерию (или другому подразделению, отвечающему за расчеты с персоналом). В бухгалтерии Вам предоставят бланк заявление, которое Вам необходимо будет заполнить и приложить к остальным документам.

Этап 3. Получите компенсацию.

Алгоритм использования привилегии

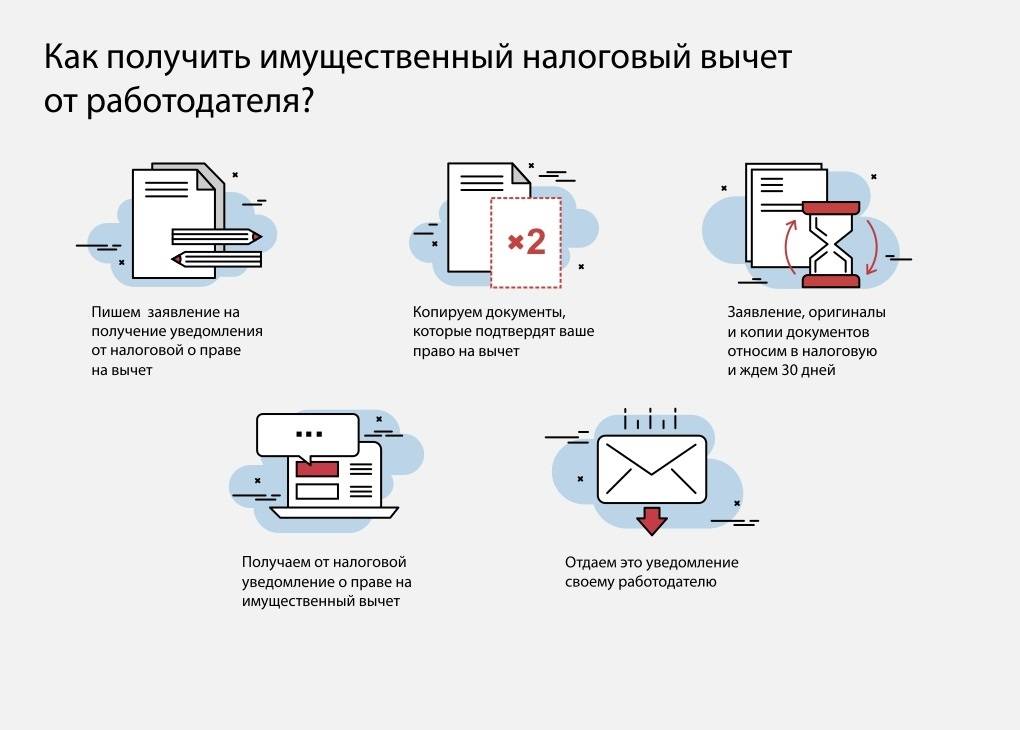

Для получения налогового вычета от работодателя потребуется выполнить такие действия:

- подготовить требуемые материалы;

- отнести их налоговому инспектору;

- дождаться уведомления о налоговом вычете;

- отнести заявление с уведомлением в бухгалтерию.

После этого все расчёты уже производит сам наниматель. С заработка труженика перестают удерживать подоходный налог, из-за чего его доходы заметно вырастают. Так происходит до того момента, пока вся сумма льготы не будет исчерпана.

Перечень требуемой документации

Предоставление вычета при покупке жилья возможно лишь, когда у гражданина на руках есть вся необходимая документация. Сюда относят:

- заявление, в котором следует прописать ведомости о заявителе и информацию о затратах на квартиру;

- копии документов, удостоверяющих право на льготу;

- справку с места работы.

Претендуя на налоговый вычет, в налоговую инспекцию потребуется показать оригиналы всех материалов.

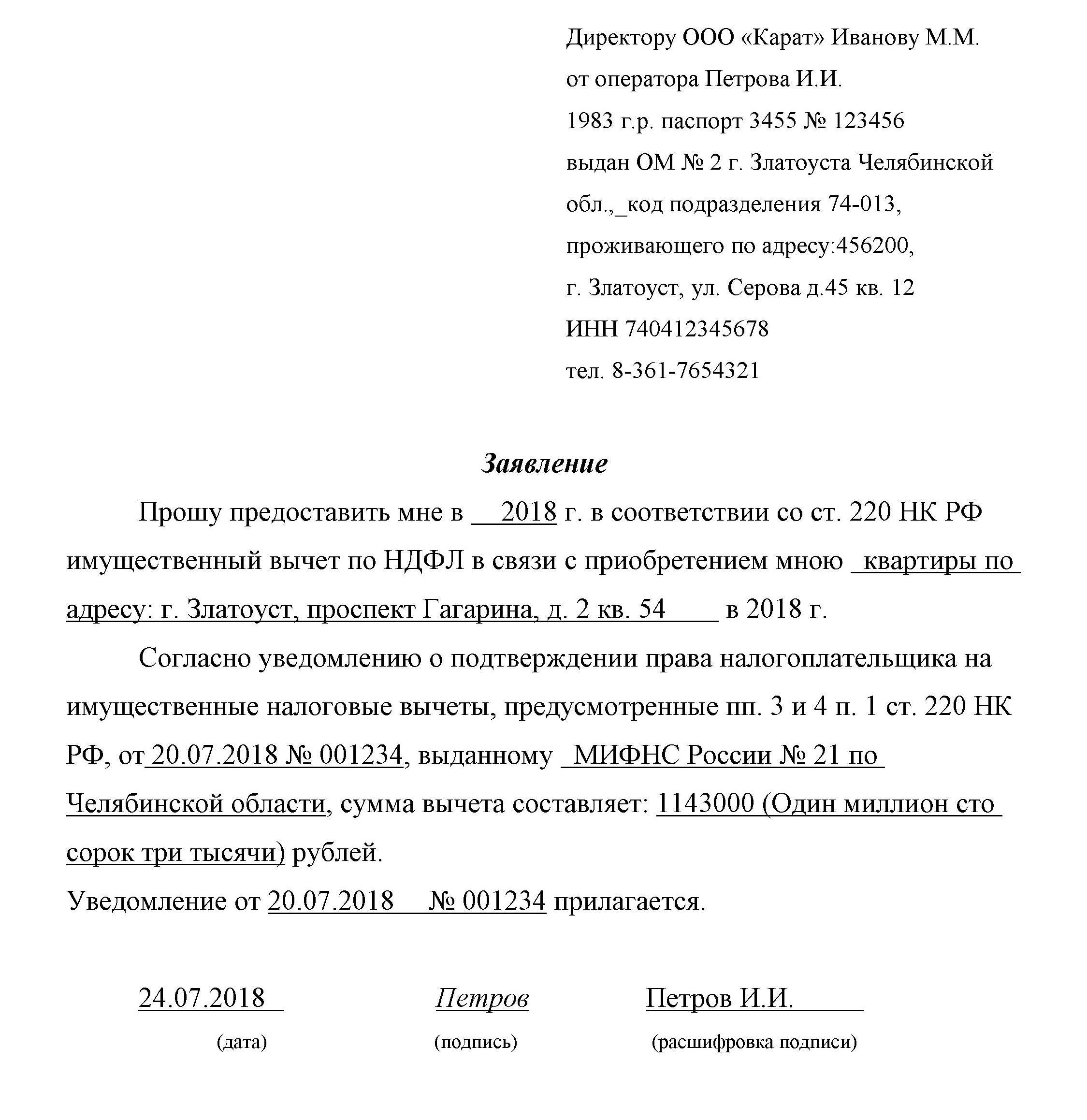

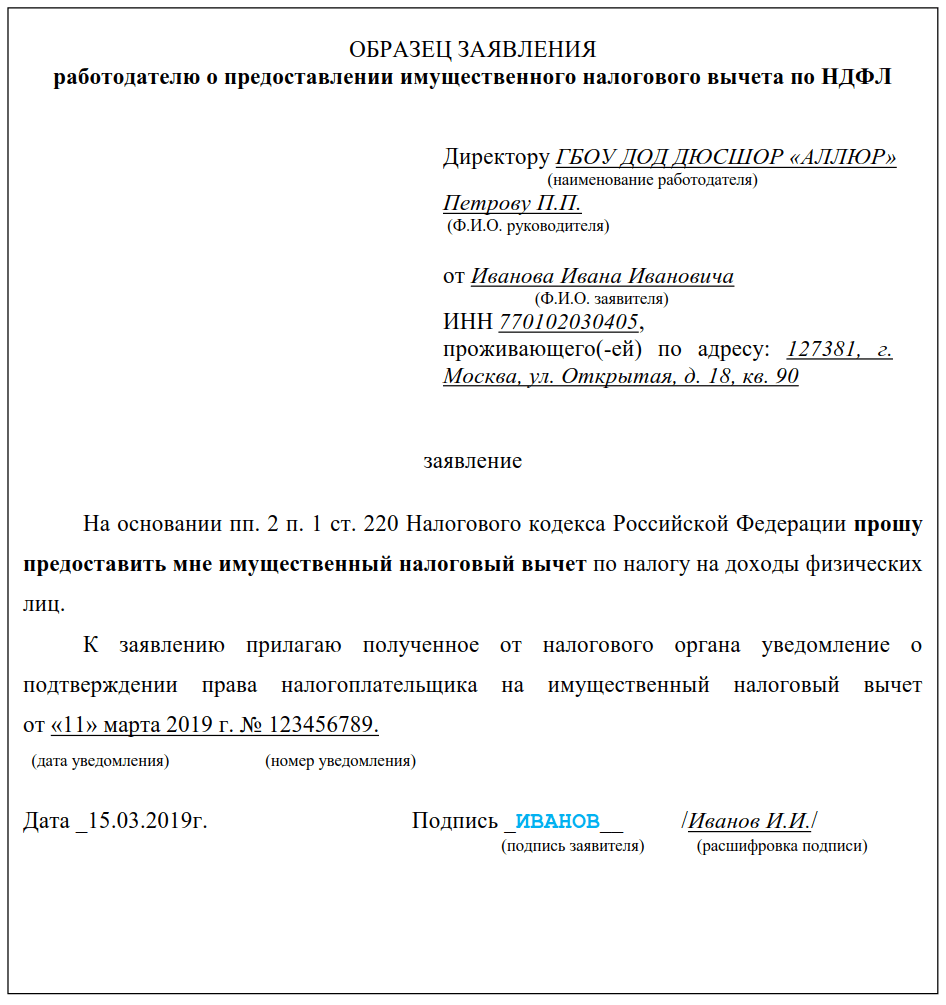

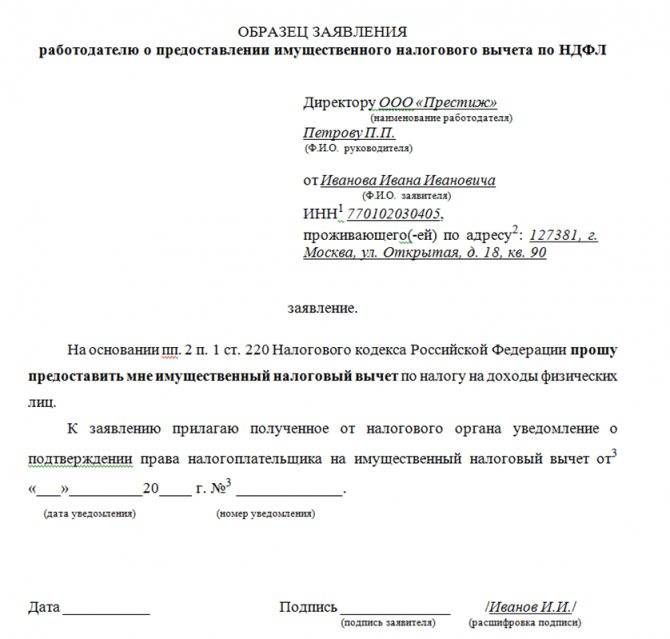

Заявление на имущественный вычет 2020: образец работодателю

Выше уже оговаривалось, что претендовать на имущественный вычет у работодателя можно только после подачи ему заявления. Чтобы грамотно оформить бумаги на имущественный вычет 2020 года, ознакомьтесь, как выглядит заявление на имущественный вычет работодателю, образец которого представлен ниже.

Временные рамки для обращения

Возврат налога возможен только после оформления прав собственности на имущество. При получении подобной льготы у налоговиков обратиться за ней можно будет лишь в следующем году. Сделать это можно и позже, подобных лимитов нормативы не устанавливают. Однако оговорено, что вычет можно получить только за 3 года.

Исключения существуют для пенсионеров, желающих приобрести квадратные метры. Для них можно перенести момент возникновения права на льготу на 3 года до того, как жильё окажется в собственности таких граждан.

- декларацию;

- выписку о праве собственности;

- материалы, подтверждающие понесённые расходы;

- заявку;

- справку с работы о перечисленных налогах.

Необходимые документы

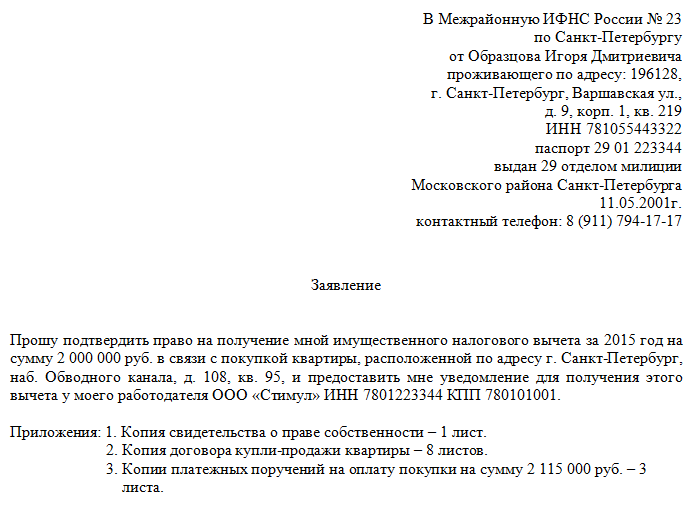

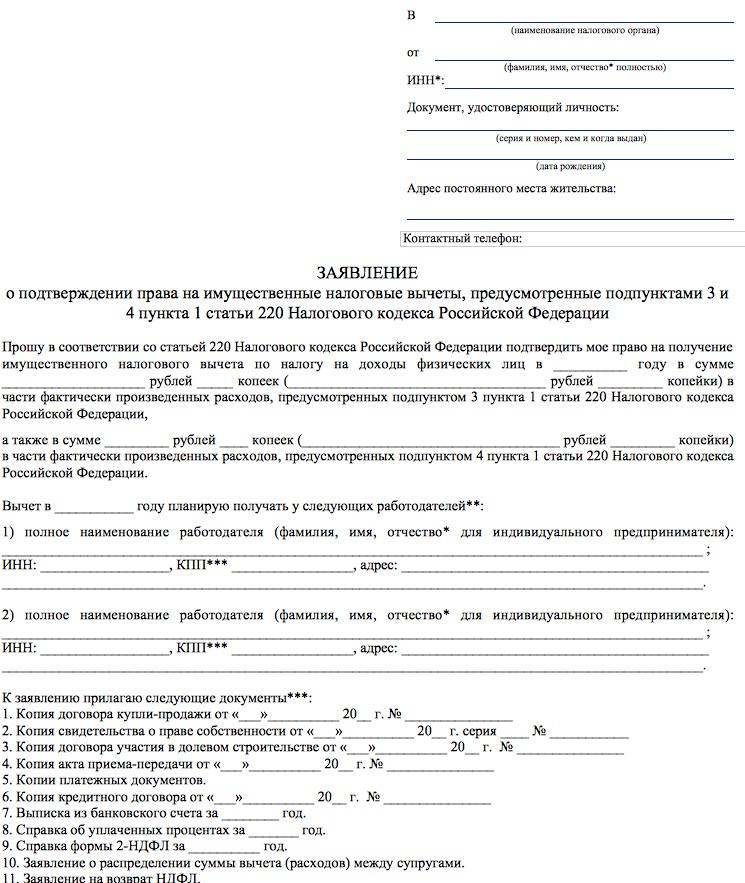

Для получения налогового вычета на работе необходимо предварительно получить в налоговом органе по месту жительства уведомление о подтверждении права налогоплательщика на имущественные налоговые вычеты, по месту жительства.

Работодателю представляются следующие документы:

- заявление о налоговом вычете

- уведомление о подтверждении права налогоплательщика на имущественные налоговые вычеты (выдается в налоговом органе).

Уведомление из налоговой являться основанием для неудержания НДФЛ из суммы выплачиваемых физическому лицу доходов до конца года.

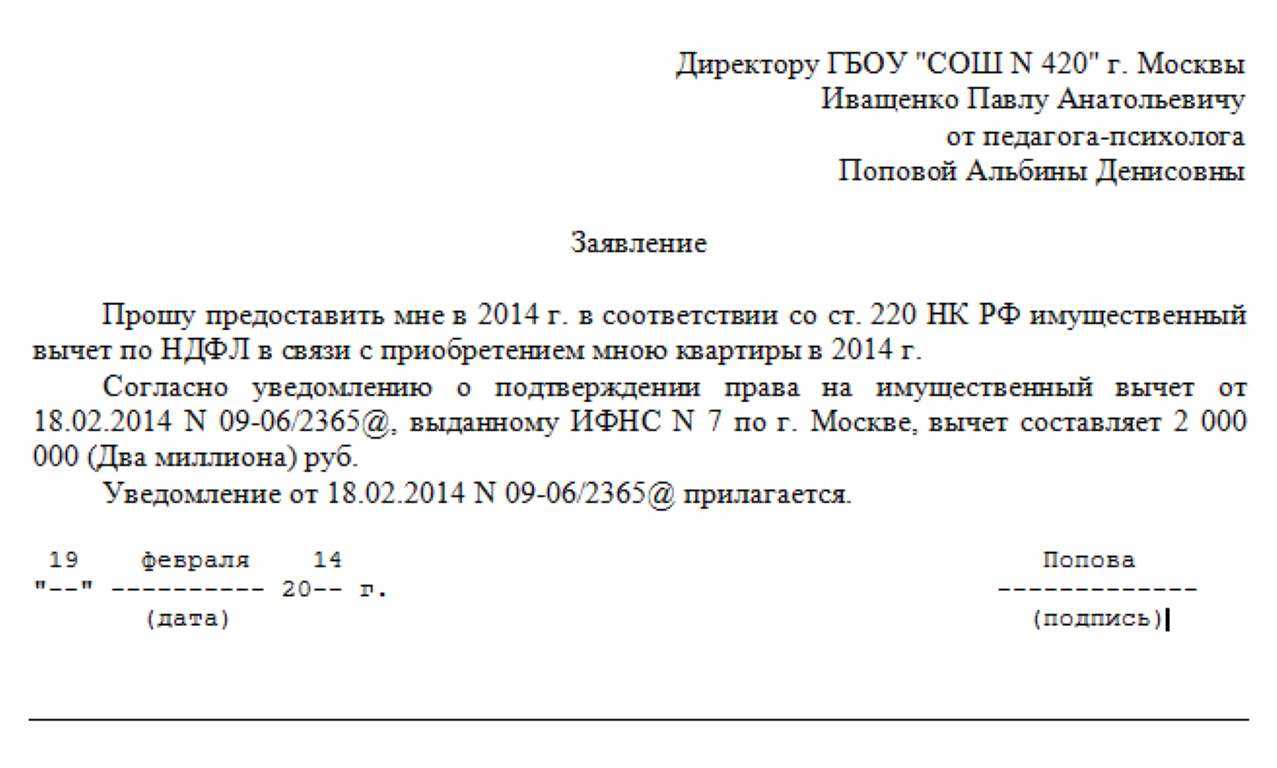

Образец заявления

Руководителю ООО «ПР» Петрову А.В.

сотрудника правового управления Иващенко В.Г.

Заявление о предоставлении налогового вычета

В соответствии с положениями подп. 3 п. 1, п. 8 ст. 220 Налогового кодекса РФ прошу предоставить мне имущественный налоговый вычет по налогу на доходы физических лиц в 2020 году.

Приложение: уведомление о подтверждении права налогоплательщика на имущественные налоговые вычеты от 01.02.2021.

Дата, подпись.

Документы необходимые для налогового вычета на квартиру

Чтобы доказать законность своих притязаний на льготу, счастливому приобретателю жилого имущества необходимо передать налоговикам определенный пакет документов. В независимости выбранного порядка предоставления налогового вычета: через фискальный орган или с участием организации-нанимателя, список требуемых для его обоснования бумаг будет единым.

Вот какие документы будут нужны чтобы получить налоговый вычет на квартиру:

- Ксерокопия регистрационного свидетельства, если постановка на учет произошла до 15.07.16 или выписка из ЕГРН, если позже;

- Копия дду или договора на приобретение;

- Документы, свидетельствующие о фактически произведенных на объект затратах;

- Копия ипотечного контракта с банком и справка удостоверяющая оплаченные кредитной организации проценты;

- Справка о доходах и суммах налога физического лица.

Подавать документы на налоговый вычет на приобретенную квартиру лучше лично, при условии, что делать это придется первый раз. Так инспектор сразу укажет на некомплектность или неправильное оформление. Однако их можно передать в электронном формате по каналам ТКС, для этого нужно иметь простую ЭЦП. Также возможен вариант отправки по почте, но обязательно заказным письмом с уведомлением, так как нужно вернуть себе квитанцию с подписью получателя для подтверждения вручения. До того, как решить получать налоговый вычет за ремонт квартиры необходимо дополнительно убедиться в наличии в контрактах на приобретение пункта о том, что объект передается не отделанным внутри. Тогда к указанным выше документам придется добавить чеки, БСО, квитанции, подтверждающие суммы затраченных на материалы и произведенные работы средств.

Как оформить вычет у работодателя

Вариант получения налогового вычета при покупке квартиры через работодателя может оказаться привлекательным для многих заявителей. Так как срок рассмотрения заявки налоговиками при подобном варианте заметно короче, и он не требует заполнять З-НДФЛ.

Сначала собирается весь список документов, приведенный выше для налогового вычета на квартиру включая справки по расходам на обслуживание ипотечного долга уплаченным банку. Составляется заявление в ИФНС, с просьбой передать на руки налоговое уведомление, с указанием в нем полагающейся к возмещению до завершения года суммы НДФЛ. Инспектор в течение месяца проверяет полученную документацию, после чего предоставляет обратившемуся налоговое уведомление.

На следующем этапе сотрудник обращается к нанимателю, с собой ему нужно взять:

- Налоговое уведомление, оформленное по утвержденной форме, полученное им ранее;

- Заявление в свободном формате с просьбой вернуть переплаченную сумму налога по уведомлению.

Если заявитель обратился к нанимателю в середине года, весь уплаченный с начала налогового периода налог считается переплатой. Работодатель обязан самостоятельно вернуть эти суммы налогоплательщику, а с месяца поступления к нему заявления до конца года, прекратить удерживать с выплачиваемых ему доходов НДФЛ.

Как получить вычет по декларации

Гражданин может дождаться окончания года и обратиться за возвратом в налоговый орган, тогда собственником приобретенного жилого объекта обязательно заполняется декларация 3-НДФЛ на утвержденном бланке. Список документов для налогового вычета за квартиру остается тем же, что приведен выше. При этом применяется форма бланка декларации для налогового вычета при покупке квартиры актуального на год выплаты ее новому владельцу соответствующего дохода, с которого планируется возмещать НДФЛ. Получить вычет без акта приемки передачи квартиры по договору участия в долевом строительстве не получится, поскольку до его подписания у заявителя не возникает на него права.

Помимо декларации, договоров, справок и расчетных документов нужно дополнительно составить заявление на налоговый вычет на покупку квартиры с указанием реквизитов, которые нужно использовать для перевода суммы, полагающегося к возврату НДФЛ. Его бланк утвержден ФНС. Как только подготовлено все необходимое, включая заполненную и подписанную декларацию на вычет по квартире, собранный пакет нужно будет передать в налоговую.

После принятия документов инспекцией, она будет 3 месяца проводить их камеральную проверку. В срок до 10 дней по ее завершении о результатах оповещают налогоплательщика. При положительном решении у ИФНС остается месячный срок на перевод утвержденной суммы на указанные гражданином платежные реквизиты.

Как правильно оформить вычет через работодателя

Налоговый имущественный вычет через работодателя оформляется в таком порядке:

- Собрать пакет документов.

- Написать заявление.

- Отправить их в ФНС по месту регистрации.

- Получить налоговое уведомление о праве получения имущественного вычета у работодателя.

- Сдать извещение в кадровый отдел или бухгалтерию по месту трудоустройства.

После сбора всех справок нужно передать их инспектору для рассмотрения. Предоставление возможно тремя способами:

- Отнести документы лично или передать через доверенное лицо. Доверенность должна быть составлена и заверена нотариусом.

- Отправить через почтовое отделение заказным письмом.

- Отослать в электронном виде через «Персональный кабинет» на официальном портале налоговой службы.

Через четыре недели после начала рассмотрения налоговая должна прислать вам официальное извещение о том, что гражданин имеет право получить имущественный льготный вычет у работодателя либо отказ с указанием причин.

После получения извещения с одобрением на возврат, нужно принести его в отдел бухгалтерии там, где вы работаете. Вместе с ним направить прошение о получении налоговой компенсации. После этого заработная плата будет начисляться без удержания подоходного налога.

Начиная с первого января 2016 года можно получить у работодателя не только имущественный возврат, но и социальный за платные медицинские услуги и обучение. Это право регламентировано в ст.219.п.2. НК РФ.

Чтобы его оформить, нужно собрать полный пакет документов, подтверждающих право, и направить их в налоговую службу по месту регистрации. Сделать это можно персонально или через портал госуслуг. То есть, сделать необходимо все то же, что и при оформлении обычного имущественного возврата.

Важные нюансы при возврате НДФЛ через работодателя

- Начальник не вправе отказать вам в льготе при подтверждении права на вычет официальным уведомлением ИФНС.

- Заявление подается в любое время налогового периода.

- Как только календарный год завершен, нужно получать новое уведомление о праве на налоговый вычет для работодателя.

- Если вы работаете по совместительству, то в заявке на компенсацию можно указать нескольких работодателей.

- Если кроме официальной прибыли у вас есть доход, получаемый по ГПХ, то имущественный налоговый вычет полностью выдается по декларации, уже со следующего периода.

Остались вопросы? Задайте их БЕСПЛАТНО нашему юристу!

Где получить вычет?

Получить имущественный вычет и вычет по уплаченным процентам можно двумя способами: в налоговой (лично или онлайн через на сайте ФНС) или у работодателя. При первом варианте вычет будет перечисляться единоразово каждый год по окончании налогового периода. Второй вариант предполагает, что работодатель не будет вычитать из зарплаты НДФЛ в рамках суммы вычета.

Вычет в налоговой по окончании года:

- оформляется самостоятельно в налоговой по месту жительства или онлайн через личный кабинет налогоплательщика на сайте ФНС;

- срок проверки — до 30 дней после подачи заявления;

- деньги поступают в течение 15 дней на расчётный счёт после камеральной проверки;

- этот вариант подходит для возврата НДФЛ за предыдущие периоды и одной суммой;

- подать декларацию можно в любое время в течение трёх лет после того, как состоялась сделка и был оформлен ипотечный договор. За каждый год необходимо предоставлять отдельную декларацию.

Иван Барсов

Директор розничного кредитования МТС Банка

При личном посещении налоговой захватите с собой оригиналы всех необходимых документов и распечатайте декларацию 3-НДФЛ в двух экземплярах (один экземпляр — для налоговой, на втором — вашем экземпляре — сотрудник налоговой службы поставит отметку о принятии документов).

Вычет у работодателя

Михаил в 2020 году приобрёл комнату в квартире на вторичном рынке за 3 миллиона рублей (вычет в этом случае будет максимальным — 260 000 рублей). Он хочет получить вычет у работодателя. Зарплата Михаила — 100 тысяч рублей в месяц до вычета налога. Значит, с него не будет удерживаться НДФЛ в размере 13% (13 000 рублей в течение 20 месяцев, до тех пор, пока он не получит все 260 000 рублей вычета).

Для получения вычетов у работодателя до окончания налогового периода налогоплательщику необходимо:

- собрать копии необходимых документов (список такой же, как и для получения вычета через налоговую);

- написать заявление на получение уведомления на имущественный вычет и предоставить его в налоговую по месту жительства или подать онлайн через на сайте ФНС, приложив копии документов, подтверждающих право на получение вычета;

- по истечении 30 дней получить в налоговом органе уведомление о праве на имущественный вычет;

- предоставить работодателю выданное налоговым органом уведомление;

- работодатель уменьшит налогооблагаемый доход за год на сумму вычета и не будет удерживать НДФЛ. Вы будете получать его вместе с зарплатой.

Подавать декларацию по форме 3-НДФЛ не нужно. Если за год использовать весь вычет не получилось, остаток переносится на следующий год, но уведомление нужно будет предоставить заново.

Если вы приобрели жильё в 2021 году, то обратиться за вычетом к работодателю можно уже в текущем году, а получить вычет через налоговую — не ранее 2022 года. Срока давности для получения имущественного вычета не существует. Но заявить его можно только за три последних года.