Лучшие кредитки с льготным периодом от 50 до 100 дней

| Банк | Ставка | Без процентов |

| Восточный без отказа | От 12% | До 56 дней |

| Тинькофф Банк лучший | От 12,9% | До 55 дней |

| Альфа-Банк 100 дней без % | От 23,99% | До 100 дней |

| Ренессанс Кредит за 5 минут | От 24,9% | До 55 дней |

| ВТБ Банк Москвы | От 24,9% | До 50 дней |

| Райффайзенбанк | От 29% | До 52 дней |

Какая банковская карточка окажется лучше и выгоднее, зависит от ваших потребностей и приоритетов. «Альфа» дает самый большой беспроцентный период, «Райффайзен» – самый большой кредитный лимит. «Тинькофф» и «Восточный» выдают кредитки практически без отказа, не требуя от клиентов ничего, кроме паспорта. «Ренессанс» отличается моментальным выпуском «пластика» и отсутствием платы за годовое обслуживание. Определяйтесь, отправляйте онлайн-заявку и забирайте вашу карту прямо сейчас.

Тинькофф Банк

Онлайн-заявка на кредитную карту Тинькофф Банка →

- Процентная ставка – от 12,9% годовых.

- Кредитный лимит – до 300 000 руб.

- Льготный период – до 55 дней.

- Обслуживание – 590 руб. в год.

- Комиссия за снятие наличных – 2,9% + 290 руб.

Олег Тиньков называет свое детище крупнейшим онлайн-банком в мире. Мы не знаем, как проверить подобное заявление, но факт остается фактом – банк действительно «онлайновый» и не имеет ни одного классического отделения. Соответственно, заказать карточку с кредитным лимитом вы можете только через интернет, а получить – с доставкой на дом или на работу. Решайте сами, плюс это или минус.

Главные преимущества Тинькофф Банка – простота и скорость. Кредитные карты здесь выдают быстро, без предоставления справки о доходах и практически без отказов. Подать онлайн-заявку можно уже с 18 лет, а узнать решение – всего за 5 минут. Невысокая процентная ставка, привлекательные тарифы и беспроцентный период до 55 дней делают карту Тинькофф Банка одной из самых выгодных на сегодняшний день.

Альфа-Банк

Онлайн-заявка на кредитную карту Альфа-Банка →

- Процентная ставка – от 23,99% годовых.

- Кредитный лимит – до 300 000 руб.

- Льготный период – до 100 дней.

- Обслуживание – 1190 руб. в год.

- Без комиссии за снятие наличных до 50 000 руб. в месяц.

Прекрасное место, где можно открыть кредитную карту с самым большим льготным периодом, который, к тому же, действует и на операции по выдаче наличных. Более того, в Альфа-Банке нет комиссии за снятие наличных денег в банкомате – при условии, что сумма снятия не превышает 50 000 рублей в месяц.

Благодаря 100-дневному грейс-периоду вопрос целесообразности получения карточки Альфа-Банка отпадает сам собой. Нигде больше вы не получите деньги на три с половиной месяца вообще без процентов. Минимальный возраст клиента – 18 лет, подтверждение дохода не требуется – пора отправлять заявку!

Ренессанс Кредит

Онлайн-заявка на кредитную карту банка «Ренессанс Кредит» →

- Процентная ставка – от 24,9% годовых.

- Кредитный лимит – до 200 000 руб.

- Льготный период – до 55 дней.

- Обслуживание – бесплатно.

- Комиссия за снятие наличных – 2,9% + 290 руб.

Лучший банк для тех, кому срочно нужна кредитная карта с льготным периодом и бесплатным обслуживанием. Заполняете онлайн-заявку, моментально узнаете решение и начинаете пользоваться карточкой непосредственно в день обращения. Никаких справок и поручителей, только паспорт и 15 минут свободного времени. И, конечно же, до 55 дней пользования деньгами банка – бесплатно.

ВТБ Банк Москвы

- Процентная ставка – от 24,9% годовых.

- Кредитный лимит – до 350 000 руб.

- Льготный период – до 50 дней.

- Обслуживание – бесплатно.

- Комиссия за снятие наличных – 4,9% + 299 руб.

Еще один неплохой вариант получить кредитную карту с льготным периодом на снятие наличных. Плюсы ВТБ Банка Москвы – мгновенный ответ сразу после заполнения заявки через интернет, бесплатное обслуживание и адекватные проценты.

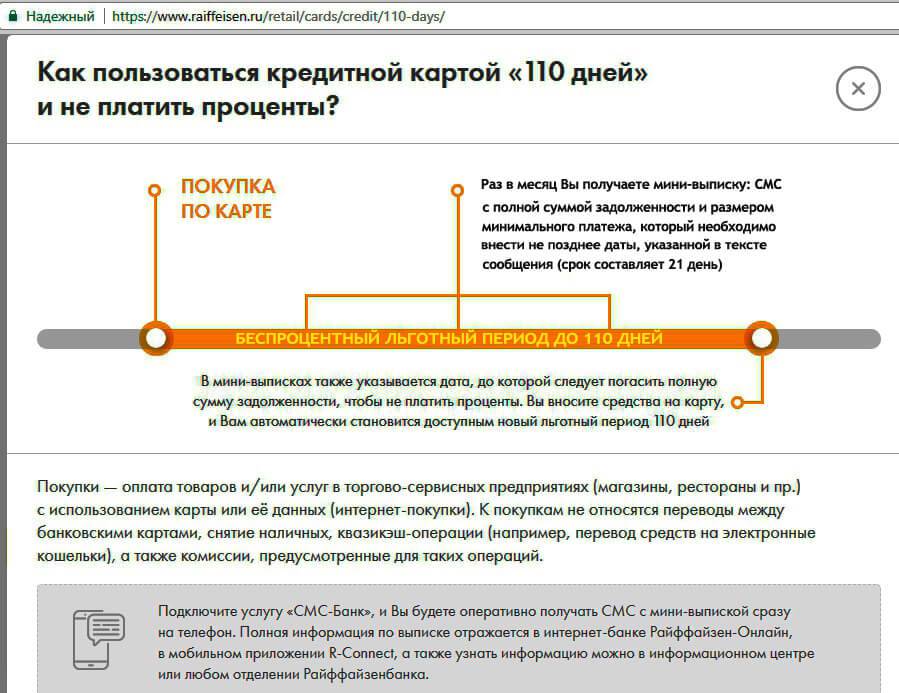

Райффайзенбанк

Онлайн-заявка на кредитную карту Райффайзенбанка →

- Процентная ставка – от 29% годовых.

- Кредитный лимит – до 600 000 руб.

- Льготный период – до 52 дней.

- Обслуживание – 1490 руб. в год.

- Комиссия за снятие наличных – 3,9% + 390 руб.

Условия и тарифы «Райффайзена» пока не позволяют ему на равных соперничать с лидерами «пластикового» рынка. Но и здесь есть свое преимущество – австрийский банк предлагает самый большой кредитный лимит.

Восточный

Онлайн-заявка на кредитную карту банка «Восточный» →

- Процентная ставка – от 12% годовых.

- Кредитный лимит – до 300 000 руб.

- Льготный период – до 56 дней.

- Обслуживание – бесплатно.

- Комиссия за снятие наличных – 4,9% + 399 руб.

«Восточный» не уступает конкурентам по уровню процентных ставок и имеет репутацию банка, выдающего потребительские кредиты почти без отказа. Если вы не уверены в качестве своей кредитной истории и хотите оформить заявку по паспорту, без справки о доходах – вам сюда.

А есть кредитные карты без процентов до 120 дней →

Преимущества карт с большим беспроцентным периодом

Лучшие кредитные карты со льготным периодом. в три-четыре месяца предоставляют клиенту ряд преимуществ. Карта может оказаться полезной во многих случаях, особенно если деньги нужны очень срочно.

Важно помнить, что пользоваться картами с грейс-периодом нужно правильно. Только используя их верно, клиент получит реальную выгоду

В противном случае, держатель карты наоборот может уйти в минус.

Незачем ждать следующую зарплату или брать деньги взаймы у друзей и знакомых. Большинство банков дает клиенту возможность снимать деньги с кредитной карточки в нужное ему время и пользоваться банковскими средствами на протяжении льготного периода бесплатно.

Некоторые финансовые учреждения даже отказались от комиссии за снятие наличных средств, но такая возможность предоставляется лишь тогда, когда активен льготный период. Приведем пример: подвернулся очень выгодный тур для отпуска. Приобретаете его онлайн, при помощи кредитки с большим льготным банковским периодом и наслаждаетесь отдыхом, ведь для возвращения потраченных средств предоставлен максимальный срок. Также кредитка сможет выручить, если возникла проблема с зарплатной карточкой, а еще она может стать запасным вариантом для экстренных случаев.

Как проверить баланс

Чаще всего, проверить текущий баланс можно при помощи смс сообщения, ведь после каждой расходной операции владелец карты получает уведомление о списании и об остатке денежных средств. Если услуга смс-уведомления не работает, узнать актуальный баланс можно следующими способами:

- Через банкомат финансовой компании. Для этого необходимо вставить карту в приемник и ввести пин-код. Иногда, запрос баланса может быть платной услугой.

- По телефону горячей линии банка. Специалист компании задаст ряд уточняющих вопросов для идентификации личности, после чего озвучит доступную сумму.

- В личном кабинете или мобильном приложении. Сегодня практически все банки дают своим клиентам возможность пользоваться личным кабинетов. С его помощью можно не только контролировать расходы, просматривать выписки, но также проверять баланс и оплачивать платежи.

- В офисе банка. При себе необходимо иметь паспорт и сам пластик.

Стоит ли пользоваться кредитной картой

Среди россиян противников и сторонников кредитного пластика примерно поровну. Те, кто считает их злом, приводят весомые доводы своей правоты.

Кредитки:

- способствуют неконтролируемым тратам;

- увеличивают объём потребления;

- имеют высокий процент за пользование кредитными средствами за пределами льготного периода.

Сторонники тоже не отстают, приводя убедительные доказательства полезности этого продукта.

Основные из них:

- всегда есть деньги на непредвиденные расходы;

- восполняемый лимит;

- предусмотрен грейс-период;

- не нужно оформлять кучу документов для получения кредитных денег;

- есть кэшбэк.

Правы и те и другие! Однако преимуществ использования, как показывает практика, гораздо больше.

Кредитная карта – это продукт, где есть определенные бонусы и подводные камни. И наша задача – не заплатить много комиссий, не попасть в кредитную кабалу и собрать максимум выгод от банка.

Для этого изучите все кредитные тарифы и «ловушки» банков.

Главное – научиться правильно пользоваться кредитками.

Особенности карт или на что обратить внимание

Перед выбором кредитных карт, казалось практически с одинаковыми параметрами, следует обратить внимание на особенности каждой. Скрытые условия, достоинства и недостатки

Ваша цель найти пластик, с подходящими именно для вас условиями и минимальными издержками.

Стоимость обслуживания

Подавляющее большинство кредитных учреждений взимают плату за пользование в виде годового обслуживания. Стоимость начинается от нескольких сотен до нескольких тысяч. Встречаются карты с условно-бесплатным обслуживанием. Либо полностью бесплатные (да-да есть и такие).

На что действует?

Практически у всех карт, беспроцентный период действует только на покупки товаров в магазинах. При снятие наличных – начинает сразу же действовать процентная ставка по кредиту.

Есть несколько единичных предложений от банков (но их считанные единицы), разрешающих “бесплатную ” процедуру обналичивания.

Операции, не включающие льготный период у всех банков стандартные:

- пополнение электронных кошельков;

- денежные переводы;

- покупка ценных бумаг;

- азартные игры:

- перевод на другие карты;

и в том же духе.

Некоторые карты можно использовать только в определенных магазинах-партнерах (речь идет о программах рассрочки). На другие покупки они не действуют.

Скрытые комиссии и штрафные санкции

Самое главное правило использования пластика – это возврат долга в пределах льготного периода. Это его главное и единственное преимущество. Если будете постоянно нарушать, то весь смысл иметь такую карту теряется.

И надо обязательно знать, чем грозит выпадение из грейс-периода. Процентная ставка по кредиту + штрафы и пени.

Лимиты кредитования

Банки озвучивают сумму возможного лимита с приставкой ДО……100 000, 300 000 и даже 500 000 рублей. Другое дело, что на такой размер рассчитывать не приходится. А многим высокий потолок и ни к чему.

В большинстве случаев, банк устанавливает для новых клиентов весьма небольшой порог – в пределах 10-50 тысяч рублей. При активном использовании карты, он может постепенно повышаться.

Период бесплатного кредитования

В начале 2010-х годов на рынке обращались карты с 30 дневным льготным периодом. И это было очень-очень хорошо. Сейчас, в условиях жесточайшей конкуренции, банки вынуждены выпускать продукты с более привлекательными условиями. 60, 100, 110,150 и даже 200 дней можно пользоваться деньгами без уплаты процентов.

Реклама сообщает нам о сроках беспроцентного периода в несколько месяцев. И снова с приставкой до……

На практике он будет намного меньше.

Проведем небольшой ликбез.

Любой банк использует в своих расчетах 2 параметра:

- расчетный период;

- платежный период.

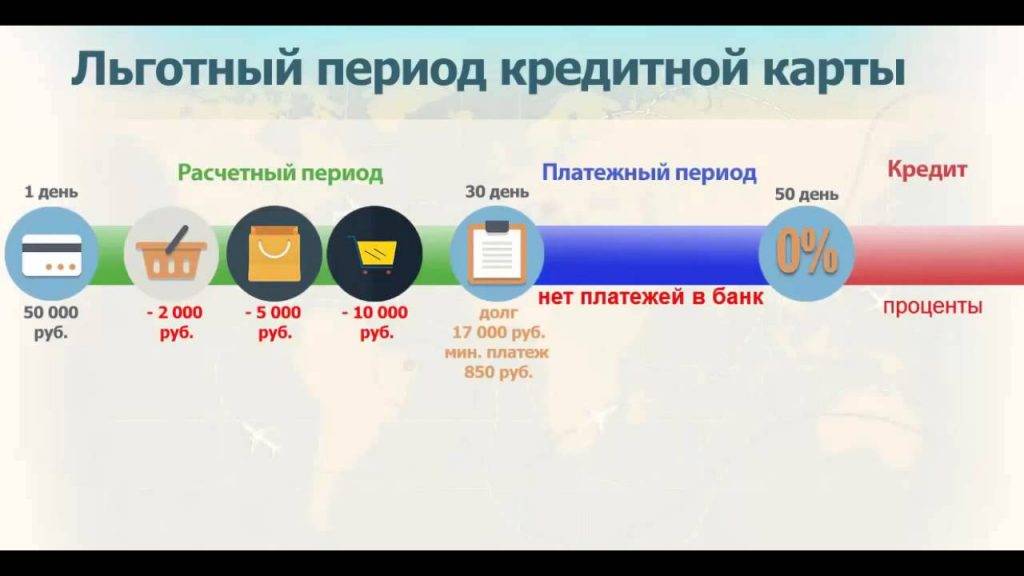

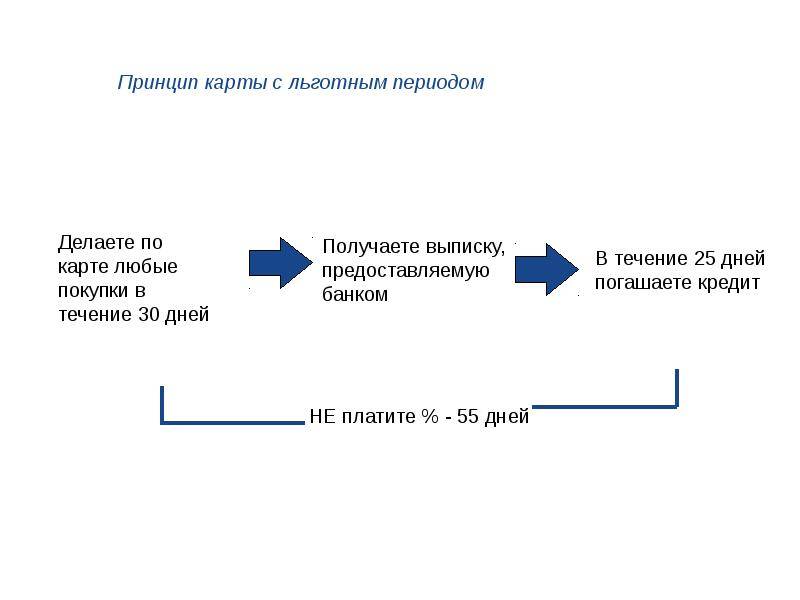

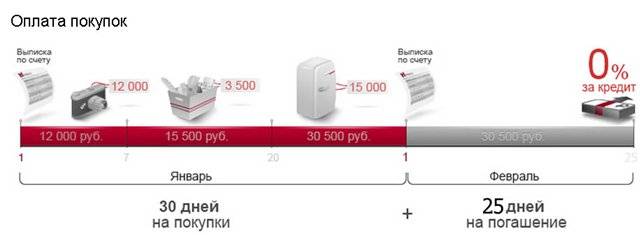

В расчетный период вы совершаете покупки как обычно. По истечению начинается платежный период. Банк формирует выписку по задолженности, которую вы должны погасить до окончания платежного периода (обычно 20 дней).

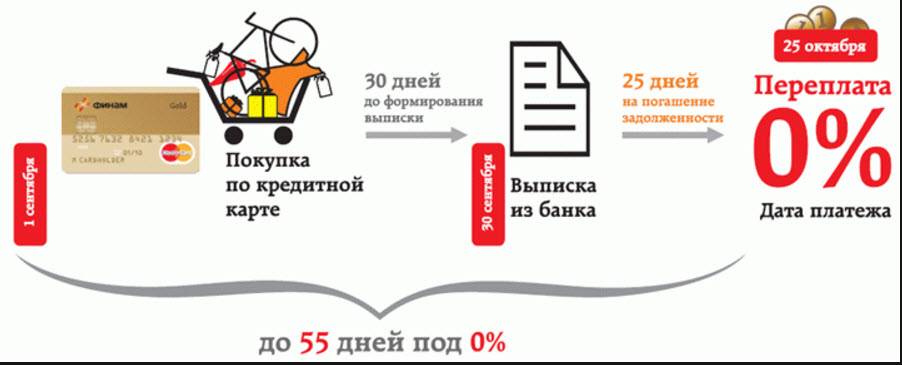

Чтобы было понятно разберем на конкретном примере.

Есть карта с 50 дневным льготным периодом. Расчетный период длится ровно 1 месяц с 1 по 30 (или 31) число. За это время вы истратили 10 000 рублей. По истечении месяца банк предоставляет выписку. Вам дается 20 дней (платежный период), чтобы внести деньги на счет.

По такой схеме, на покупки, совершенные в первых числах предыдущего месяца дается как раз 50 дней (или чуть меньше) на уплату долга.

А то, что вы купили, например 30 числа – имеет всего 20-ти дневный срок беспроцентного пользования.

На практике будет еще меньше. Нельзя вносить деньги в последний день платежного периода. Рекомендуют за 2-3 дня, дабы избежать возможных негативных последствий (выходные и праздники, технические проблемы или просто сбои в работе банка). Кредит закрывается только тогда, когда деньги поступают на счет. А не когда вы отправили перевод

Различные плюшки

Это не решающий фактор при выборе карты. А как дополнительный бонус ее владельцу. Например, есть карты дающие Cash back за покупки. Именно за счет кредитных средств. Вы бесплатно пользуетесь деньгами банка, да еще и зарабатываете. Предоставляемый кэшбэк не очень большой (в пределах 1-3%). Но дополнительная копеечка лишней не бывает.

В каких банках можно получить беспроцентный период

Практически любой банк готов предложить вам льготный период кредитной карты про0 дней. Однако при выборе кредитора следует внимательно ознакомиться со всеми условиями: стоимость годового обслуживания, процентная ставка – чтобы выбрать действительно выгодное предложение.

- «100 дней без процентов» от «Альфа банка». Ставка по ней начинается от 11,99% годовых, в зависимости от того, сколько денег вы берете и на какой срок. Получить вы можете до 500000 рублей. Годовое обслуживание обойдется вам в сумму от 590 рублей. К дополнительным тратам стоит добавить и смс-оповещение за 59 рублей в месяц. Оформить такую кредитку гораздо удобнее и выгоднее, чем получать мгновенный займ.

- «Тинькофф Платинум». Имеет стандартный льготный период – 55 дней. Процентная ставка начинается от 12% годовых. Обслуживание обойдется вам в 590 рублей за год. Смс-информирование стоит 59 рублей в месяц. Получить клиент может сумму до 300000 рублей. За снятие наличных предусмотрен высокий процент.

- Сбербанк «Gold». Доступный лимит по ней – до 600000 рублей, процентная ставка – 27,9%. Грейс-период, предоставляемый клиентам, составляет до 50 дней. Стоимость годового обслуживания равна 3000 рублей. К плюсам данной кредитки относятся бесплатный выпуск и смс-сообщения.

- «Просто» от банка «Восточный». Клиент может получить до 300000 рублей, причем льготный период по карте будет равен 60 месяцам. Если у вас есть задолженность по карте, с вас будет взиматься ежедневная плата в 30 рублей. Смс-оповещение – платная услуга, составляющая 89 рублей в месяц, таким образом вы можете истратить максимально 1068 рублей в год. Ставка по кредиту равна 20% годовых.

- «Платинум» от банка Русский Стандарт. Клиент может рассчитывать на сумму до 300000 рублей. По данному продукту предусмотрен бесплатный выпуск, а пользоваться без процентов можно до 55 дней. По истечении этого срока процентная ставка равна 21,9% годовых. Плата за обслуживание в первый год составит 590 рублей.

- «Visa # Можно все» от Росбанка. Доступный лимит по ней составляет до 1000000 рублей. Пользоваться без процентов можно до 62 дней. Выпускается данная кредитка бесплатно. Первый месяц она обслуживается тоже без платы, а со второго – бесплатный сервис сохранится только при условии совершения покупок на сумму от 15000 рублей. В противном случае вам придется платить 99 рублей в месяц. Со второго года плата за обслуживание может достигать 890 рублей.

Это только некоторые, наиболее интересные предложения по кредиткам с периодом без процентов. Практически каждый банк на сегодняшний день может выдать вам пластик с грейс-периодом различной длительности.

Если вы хотите пользоваться кредиткой с выгодой для себя, расходуйте на протяжении периода льготного кредитной карты средства для совершения безналичных операций. Погашайте долг полностью и вовремя. Оформлении кредитку, обязательно уточняйте, по какому принципу будет рассчитываться период беспроцентного пользования, сколько стоит обслуживание в год, и какие операции можно совершать без начисления процентов.

Зачем такие карты нужны банкам

Заемщики, которые думают, что карты с грейс-периодом совершенно невыгодны банкам, ошибаются. Ведь каждая кредитка имеет четко прописанные условия пользования, которые зачастую игнорируются клиентами. Кто-то пропустил дату погашения займа, кто-то ошибся в числах, а кто-то вовсе забыл, что необходимо внести платеж на счет карты. Как следствие, большинство потребителей вылетают из периода льготного кредитования, позволяя фирмам начислять процент на остаток долга. Именно эти денежные средства и являются основным заработком банков.

Кроме того, часто взимается оплата за обслуживание карточек. Чтобы снять наличные в банкомате, также придется заплатить комиссию. Эти, на первый взгляд, небольшие суммы составляют часть заработка банковских компаний. И суммарный их доход не так уж мал, как может показаться обычному потребителю.

Есть ли польза от кредиток с грейс-периодом?

Владение кредитными картами с льготным отрезком имеет и свои достоинства, и некоторые минусы. Это необходимо учитывать при решении оформить кредитку. Плюсы предложений с грейс-периодом:

- есть возможность рассчитывать на заемные деньги и зарабатывать на кредитке;

- кешбэки и бонусы выше, чем бонусы за пользование простой дебетовой картой;

- можно улучшить кредитную историю;

- не нужно платить НДФЛ с матвыгоды за использование кредитки.

К минусам использования относят:

- если деньги не требуют сразу возвращать, есть риск потратить больше, чем у тебя есть;

- при невозврате денег во время льготы придется платить довольно высокие проценты.

Кредитная карта такого плана может стать очень выгодным приобретением, но только в случае, если ею правильно пользоваться и не поддаваться эмоциям приобрести что-то лишнее.

Кредитная карта – выгодно ли жить в кредит

С кредиткой жизнь становится проще. Ей быстрее и удобнее расплачиваться в супермаркетах, магазинах, салонах, кафе, ресторанах, кино и везде, где есть устройства безналичного расчёта.

Она открывает перед пользователем заманчивые финансовые перспективы. Больше не надо копить на вещь, которую хочется купить прямо сейчас, не нужно беспокоить друзей просьбами занять до получки – деньги всегда под рукой.

Но даже карты с грейс-периодом люди не всегда используют разумно. Причина в том, что не все граждане чётко представляют себе функции этого банковского продукта и плохо знают правила пользования картами.

Жить в кредит по льготной карте выгодно лишь в том случае, если вы вовремя этот кредит погашаете. И не забываете о других важных нюансах – дополнительных опциях, обязательных платежах и комиссиях.

Статья поможет вам понять, какие операции с картой делать разумно, а какие – не желательно, и научит правильно обращаться с этим популярным банковским инструментом.

Для начала усвоим главное:

Каждая карта принадлежит определённой платёжной системе – Виза, МастерКард, Мир.

Если вы пользуетесь «пластиком» внутри страны, выбор системы непринципиален, но для выезда за рубеж стоит учесть некоторые нюансы. Виза предпочтительнее в путешествиях по США, Канаде и странам Южной Америки. Для поездок по Европе выбирайте МастерКард.

Перечислю главные плюсы кредиток:

- удобная оплата любых товаров и услуг – в интернете и обычных магазинах;

- бонусы, скидки и акции от партнеров банка;

- наличие льготного периода – он позволяет пользоваться беспроцентным кредитом;

- удобный способ хранить деньги при выездах за рубеж;

- наличие кэшбэка – часть средств за покупки возвращается обратно на карту;

- выгодная альтернатива потребительским займам – вы тратите ровно столько, сколько намереваетесь и ни рубля более.

Лимит по карте устанавливает банк в соответствии с уровнем вашей платежеспособности. Эта величина возобновляемая – как только вы погашаете долг, средства снова становятся доступными.

Есть и минусы – более высокая процентная ставка в сравнении с традиционными потребительскими кредитами, комиссии и платежи за годовое обслуживание. Наличные снимать с кредитки тоже невыгодно – за это банки почти всегда берут дополнительную плату.

Кредитки стали модными в последние несколько лет. Не скажу, что это хорошо, но и судить граждан не имею морального права. Сама по себе кредитка – не зло. Всё дело в том, что люди нерационально используют её возможности.

Но не буду нагнетать негатив. В целом кредитная карта – не опаснее электрической розетки. Пока не начнёшь совать туда пальцы, тебе ничего не грозит. И пока пользуешься картой разумно и грамотно, она будет выгодной и полезной.

Как узнать и погасить задолженность

Узнать сумму долга можно при личном обращении в банк, через интернет-банк и по звонку в колл-центр. Погасить долг тоже можно разными способами – через банкомат наличными, в отделении банка или с помощью перевода с другой карты.

Общий долг складывается из суммы потраченных средств и процентов по кредитной ставке. Вычислить этот процент легко – поделить размер годовой ставки на количество дней в году, а получившееся число умножить на сумму долга. Например, при сумме долга в 2 000 руб. и годовой ставке в 30% ежедневно будет начисляться процент в размере 1,63 руб. При оплате долга сначала идет погашение процентных начислений, а затем – остальной суммы.

Каких-либо жестких сроков для погашения долгов не существует. Достаточно вносить раз в месяц минимальный платеж, покрывающий вашу задолженность. Чтобы не оказаться в неприятной ситуации и не получить проблем с банком, вы должны:

- Внимательно следить за доходами и расходами

- Научиться самостоятельно рассчитывать сумму долга с процентами

- Построить график погашения и придерживаться его

По кредитной карте гигантские непрозрачные проценты

Так говорят любители потребительских кредитов, обходя карты стороной.

Не бойтесь кредиток. Фото: zen. yandex.ru

Если сравнивать кредитную карту и кредит без обеспечения, то результат будет примерно одинаковый. Но судить о процентах сложно, поскольку банк устанавливает коридор ставок. Например, от 10,9 до 30% годовых, а дальше смотрит на анкету клиента и решает, под какие проценты выдать деньги. Чем рисковее для банка клиент, тем выше ставка. Так один получает карту под 11,5% годовых, а другой — кредит под 15% годовых.

Однако надо учитывать, что кредитная карта — более гибкий продукт: ею можно расплачиваться в магазинах, оплачивать услуги и делать переводы, снимать наличные, переводить на погашение кредитов в других банках. При этом проценты будут разные.

Надо отметить, что большое преимущество кредитной карты перед потребительским кредитом — наличие кешбэка, процентов на остаток и льготного периода.

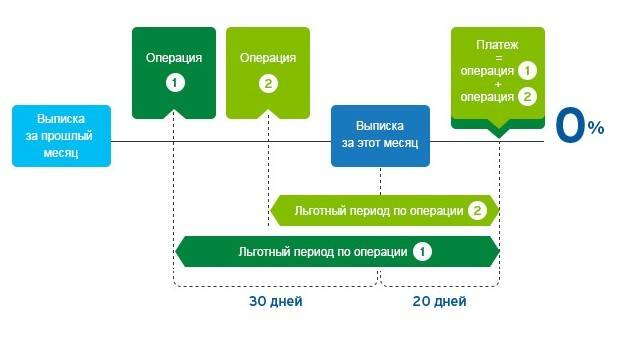

Как работает беспроцентный период

Банки используют различные схемы грейс-периодов. Однозначно сказать какой из них самый выгодный или удобный не получиться. Для каждого все индивидуально.

Рассрочка

Самый простой для понимания способ беспроцентного кредитования. Вы совершаете покупки. Сумма делится на количество месяцев рассрочки. И каждый следующий месяц нужно погашать эту часть.

Например, если в январе приобрели холодильник за 30 тысяч с рассрочкой на 3 месяца, то ежемесячный платеж составит 10 000 рублей. Деньги нужно будет вносить в период с февраля по апрель. То есть, до полного погашения долга.

Параллельно можно продолжать пользоваться картой и совершать покупки. В этом случае каждая следующая сумма операции делится на период рассрочки. И эта сумма плюсуется к очередному платежу со следующего месяца.

Если по одному товару рассчитались полностью, то ежемесячный платеж уменьшается.

Вот как выглядит эта схема, на примере карты рассрочки Совесть.

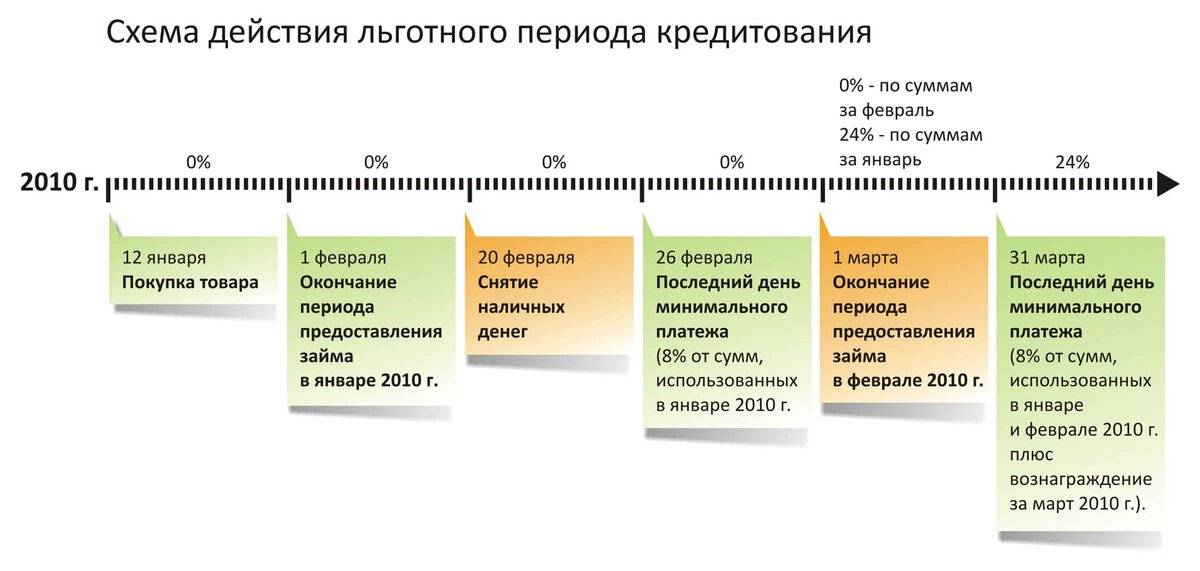

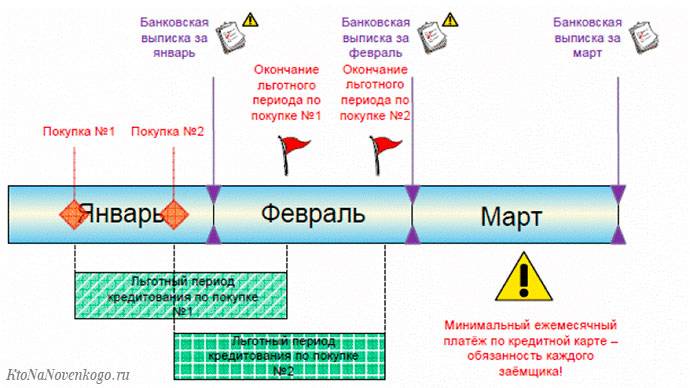

Нечестный грейс-период

Следующий вид беспроцентного кредитования, многие называют нечестным грейс-периодом. Так как по факту, вместо заявленного срока (причем немалого) – реальный период кредитования может составлять всего несколько дней!!!

Это связано с алгоритмом начисления и выплатами в грейс-период.

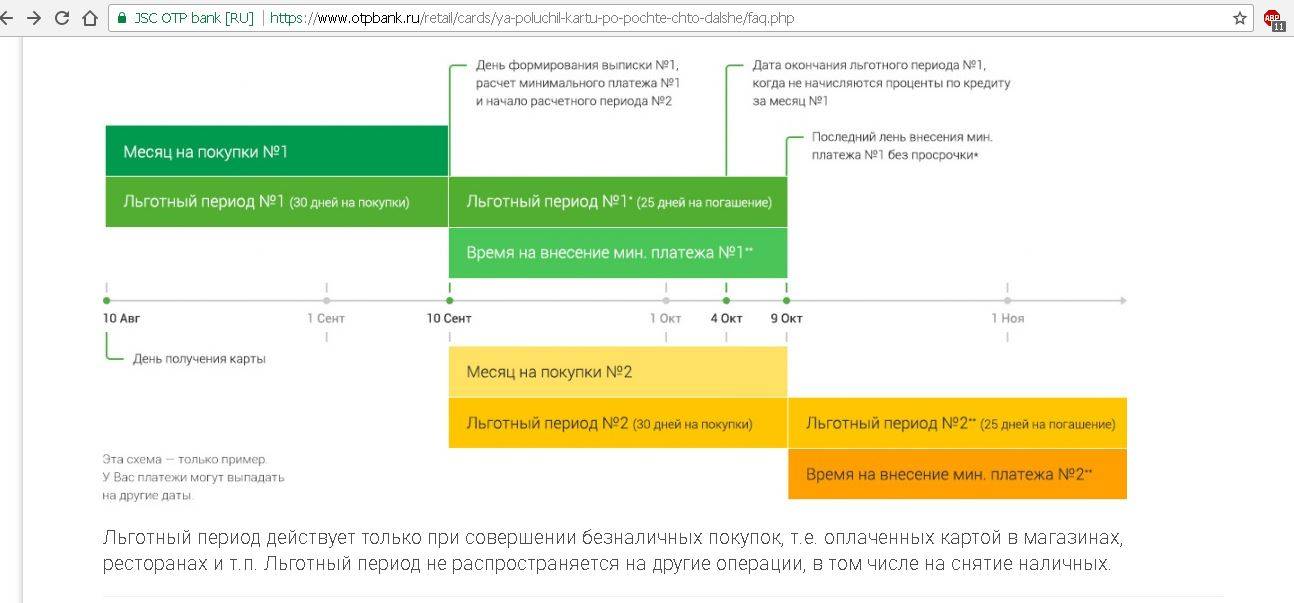

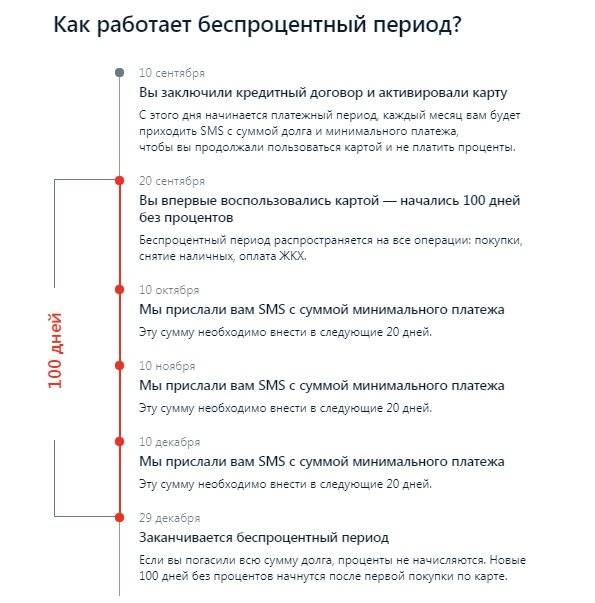

Например, по кредитке от Альфа-банк со 100 днями – имеем следующую схему.

С начала действия грейс-периода, клиенту нужно погасить все к окончанию стодневки. Естественно, если совершить операцию в первый день льготного периода, мы получаем максимальный время – 100 дней. Далее срок уменьшается. Покупая товары, у клиента остается все меньше времени на возврат долга. На товары, купленные через 2 месяца после начала отсчета – имеем 40 дней на погашение, через 3 месяца – всего 10 дней.

Можно просто физически не успеть внести деньги на счет и попасть на проценты.

В платежный период (раз в месяц) обязательно внесение минимального платежа (процент от суммы долга).

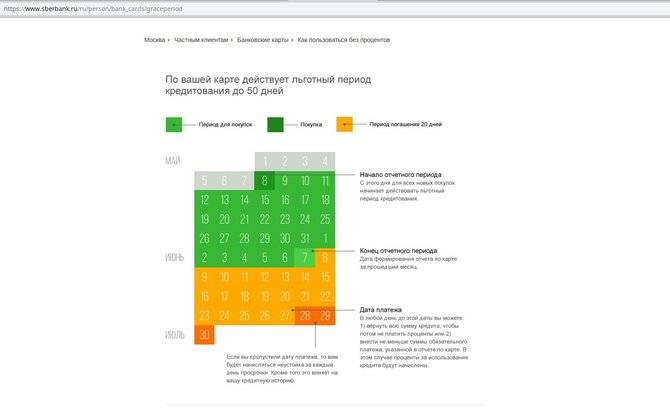

На схеме ниже, представлен алгоритм действия нечестного грейс-периода, на примере карты с 60 дневным льготным периодом.

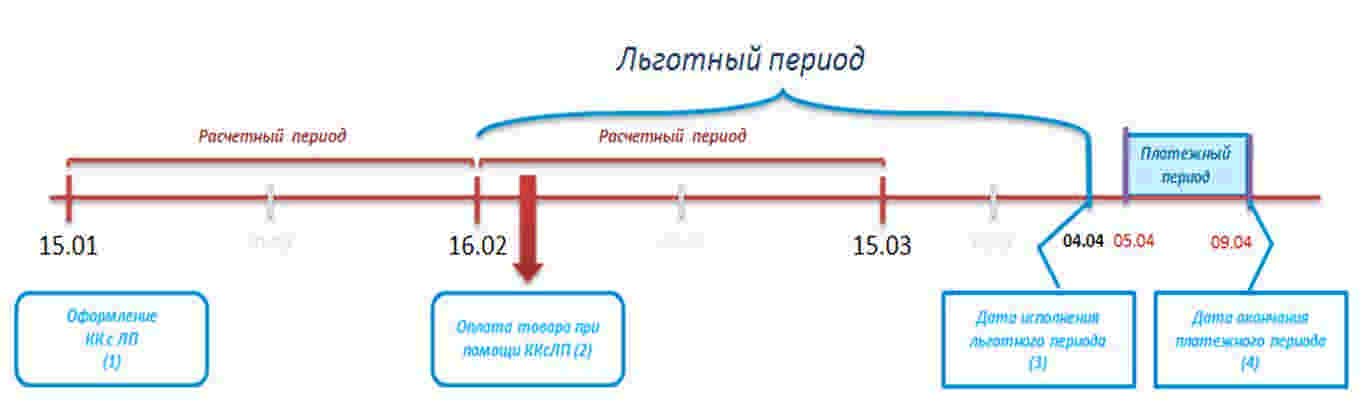

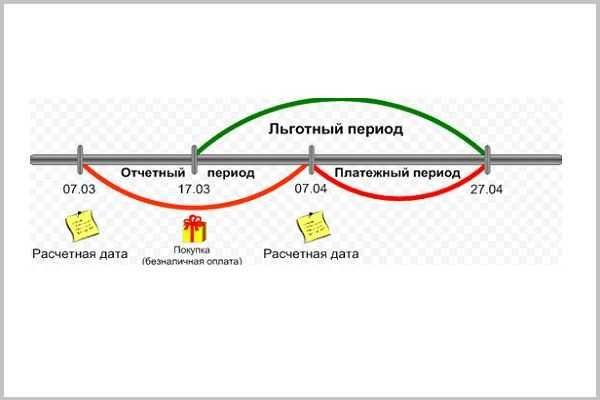

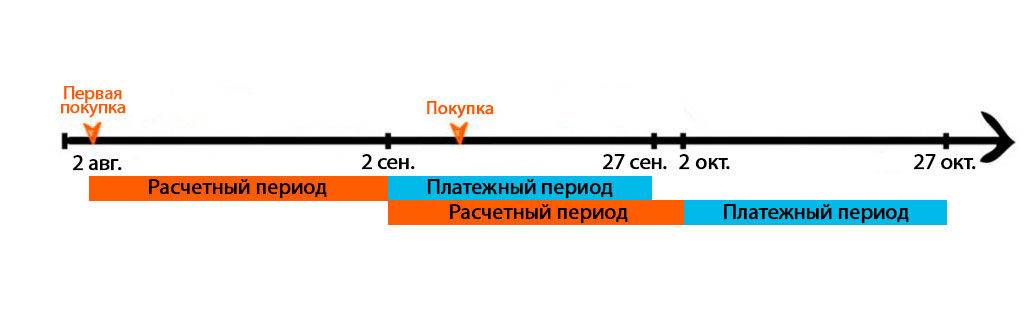

Честный грейс-период

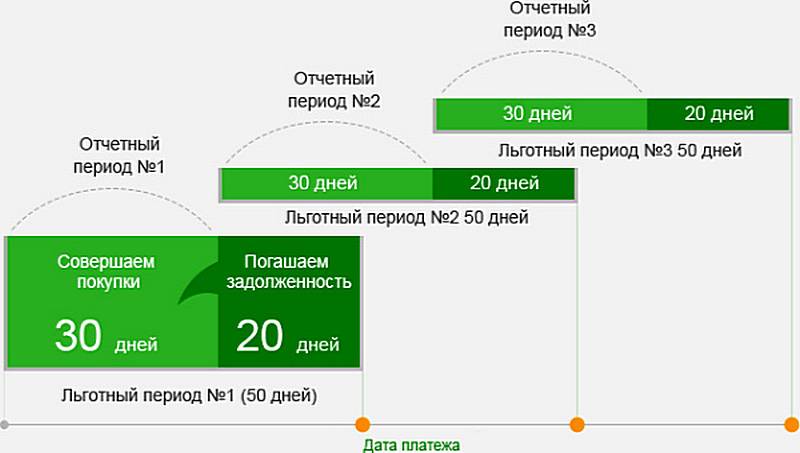

Рассмотрим классическую схему.

Карта с 50 дневным льготным периодом.

Расчетный период действует один месяц. С 1 по 30 (31) число месяца. За это время владелец карты, совершает безналичные операции (в пределах кредитного лимита).

С началом нового месяца (и платежного периода) банк присылает клиенту выписку о сумме долга. И дает ему время погасить задолженность до 20 числа.

Все что было потрачено в новом месяце – переносится на оплату на следующий.

Получаем, что по кредитке максимальный срок пользования деньгами банка – 50 дней. Минимальный – 20 дней.

К началу нового льготного периода, нужно полностью закрыть долг по предыдущему. В таком случае, можно продолжать пользоваться новыми кредитными средствами бесплатно.

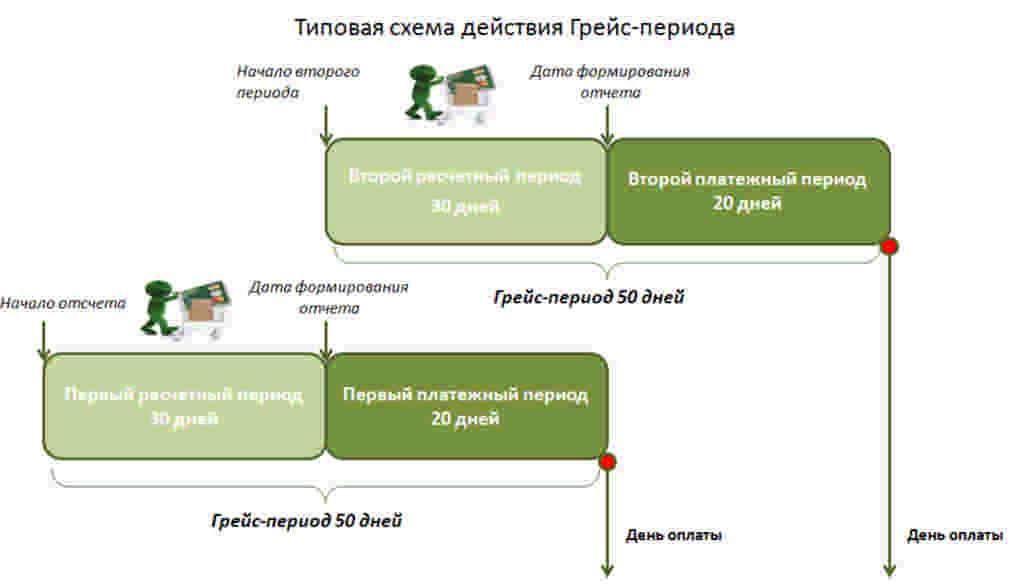

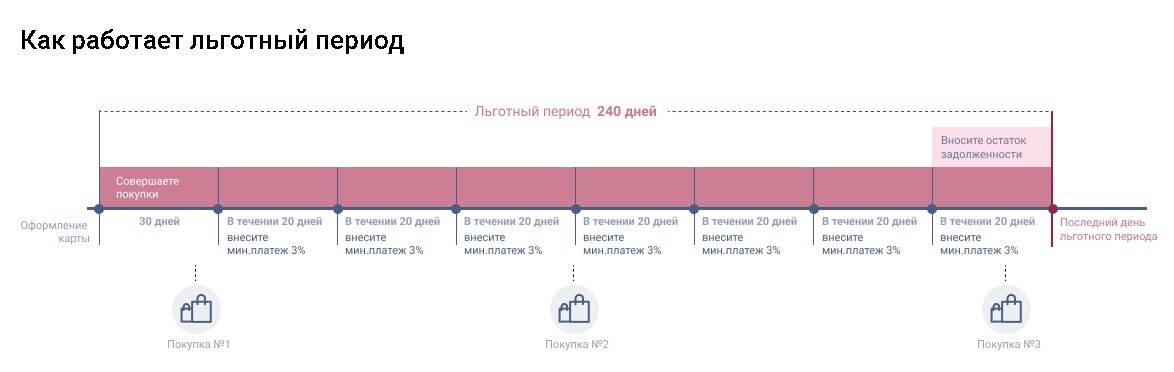

Если у карты более длительный период, например 120 дней.

При честном грейс-периоде, платежи будут вносится следующим образом.

На всю сумму покупок, совершенных в течение месяца (отчетного периода) – всегда дается 90-120 дней на погашение (если были покупки в конце месяца, естественно на 30 дней меньше). Плюс, в каждом следующем месяце, во время действия расчетного периода, нужно вносить минимальный платеж (до 20 числа). Рассчитанный от суммы общего долга.

На все операции по карте в октябре – долг погасить нужно до февраля.

Получается, что карту не обязательно выводить в ноль (как у нечестного грейса), чтобы продолжать пользоваться беспроцентным кредитом с максимальным сроком.

Главное, чтобы не было просроченных задолженностей. Иначе, льготный период аннулируется.

Что делать, если просрочил оплату?

Не всегда человек может уложиться в льготный период – ему может не хватать денег, чтобы закрыть свой долг полностью. В этом случае вам нужно будет обязательно внести платеж в дату оформления кредитки. Льготный период прекратится, и на сумму долга начнут начисляться проценты.

Далее вы можете погасить долг полностью или частями без каких-либо ограничений. Сумма платежа может быть любой, но она должна быть выше минимального взноса. Минимальный платеж обычно составляет часть от долга (как правило, 5-10%) и сумме всех начисленных на задолженность процентов.

Старайтесь вносить минимальные платежи или более крупные суммы, если не можете уложиться в грейс-период. Иначе вашу задолженность посчитают просроченной, что означает, что на сумму долга начнут начисляться штрафы и неустойки, а кредитная история ухудшится. Если просрочки все-таки появились, то как можно скорее внесите минимальный платеж или, если возможно, закройте долг полностью.

Как работает кредитная карусель?

Банковская карусель помогает без лишних денежных вливаний погашать открытые займы. Суть в том, чтобы страховать одну кредитку другой, а за счет льготного периода избегать уплаты процентов. Финансисты нередко называют данную схему «кредитно-грейсовое кольцо», что в полной мере раскрывает «фишку» подобного заработка.

Если коротко, то пользование деньгами и получение дохода возможно при соблюдении следующих этапов:

- расчет ежемесячно растрачиваемой суммы (сколько семья тратит каждый месяц);

- обдумывание подходящего лимита (на руках должна быть соразмерная сумма для его полного погашения);

- выпуск не менее двух кредиток с достаточным льготным периодом (можно и больше, но контролировать процесс будет сложнее);

- открытие депозита (туда кладем деньги, которые есть у семьи в наличии);

- снятие и перевод денег с первой карточки для уплаты товаров и услуг на протяжении отмеренного грейса;

- погашение задолженности по первому пластику путем перевода средств со второго;

- цикличное повторение пятого и шестого шага.

Для удобства и экономии на комиссиях нужно оформлять карты в одном банке. В таком случае можно избежать переплат за карточные переводы, ускорить выполнений операций с помощью интернет-банкинга и без проблем контролировать лимит на пластиках. Но имейте в виду, что лучше составить второй кредитный договор на близкого родственника. Дело в том, что далеко не каждое ФКУ дает клиентам выпустить сразу несколько кредиток.

Суть заработка на карусели состоит в том, что личные сбережения клиента остаются нетронутыми и размещаются на депозитах под процент. Деньги хранятся на дебетовом счете и приносят вкладчику-заемщику постоянный доход. Дополнительной прибылью считаются бонусы и кэшбек, которые при активном использовании кредиток помогают существенно пополнить семейный бюджет. Нелишними будут и всевозможные акции, регулярно предлагающиеся держателям кредитных карт.

Пользоваться «кредитно-грейсовым кольцом» разрешается бесконечно. Оно дает держателям карт возможность минимизировать расходы по содержанию кредиток и избежать оплату процентов. От заемщика требуется только своевременно погашать «минус» по балансу, пока не наступит форс-мажор или добровольный отказ от счета. Платить за растрачиваемые деньги все равно придется, но с грейсом час полной расплаты оттягивается. Главное, не забывать вовремя вносить ежемесячный платеж в 3-10% от образовавшегося долга.