Особенности продаж при холодных контактах с клиентом

Холодная продажа — это продажа тем, кто о вас слышит в первый раз. Это самая сложная продажа с самой низкой конверсией. Все-таки желательно предварительно формировать доверие и делать клиентов постоянными. Однако холодные продажи могут быть очень эффективными. Вот 5 принципов холодных продаж.

- Продолжайте предлагать, несмотря на отказы. В холодных продажах хорошая конверсия — это 1%. Потому отказы здесь норма.

- Слушайте клиента. У вас мало времени, и хочется вывалить максимум аргументов. Но не спешите! Наоборот, нужно еще больше слушать клиента — люди это любят.

- Дайте клиенту выбор. Не навязывайтесь сверх меры. Предложите и уйдите в сторону.

- Сразу к делу. Расскажите самые убойные аргументы в пользу продукта. Убедите сразу, а детали раскроете потом.

- Будьте другом-экспертом для клиентов. Не ленитесь консультировать и от души помогать даже тем, кто еще не купил. Они это оценят.

Программы финансовой граммотности

Программы финансового образования могут быть разработаны с учетом особенностей различных целевых групп. Если говорить о младшем школьном возрасте, то теоретическое направление — о том, что такое экономика как наука (история развития экономики, основные категории экономики, основные законы экономики и т.д.); организация и проведение выездных экскурсий (в банк, в магазин и т.д.).

Основными «строительными блоками» финансовой грамотности являются:

- организационная и нормативно-правовая составляющие, которые предполагают глубокое знание прав потребителей финансовых услуг и организаций, занимающихся их защитой;

- финансово-экономическая составляющая, которая подразумевает владение информацией о финансовых и кредитных рисках, доходности активов и т.д.;

- технико-технологическая составляющая, которая подразумевает повышение уровня технологического развития кредитно-финансовых услуг для населения в результате использования мобильного банка;

- информационная составляющая, которая работает одновременно в двух направлениях: с одной стороны, как фактор финансовой грамотности населения, с другой стороны, как необходимое условие для принятия обоснованных решений в процессе взаимодействия с финансовыми институтами.

Практическое руководство может включать: Беседы о ведении домашнего хозяйства (доходы семьи, расходы в семье, как в них участвуют дети); беседы о финансовых вопросах (сколько стоят школьные принадлежности и школьный портфель, как это связано с финансовыми возможностями семьи; какие выплаты получают родители на детей от государственных программ и т.д.); выступления с докладами на конференциях и проектах («Мой домашний питомец», «Карманные деньги школьника», «Как экономит семья (расход воды и электроэнергии)» и т.д.)

Среди результатов внедрения различных программ и мероприятий по финансовой грамотности для младших школьников важно выделить следующие: Младший школьник должен иметь представление о доходах и расходах семьи, уметь разумно распоряжаться карманными деньгами, участвовать в семейных домашних делах (работа на даче, уборка квартиры и т.д.), уметь пользоваться банковскими картами и т.д

Работа, направленная на формирование основ финансовой грамотности, призвана познакомить младших школьников с экономическими реалиями сегодняшнего дня, что позволит им разобраться в экономических понятиях, с которыми они сталкиваются в повседневной жизни. Анализ отечественных и зарубежных исследователей показывает, что сегодня необходимо использовать широкий потенциал школьных предметов, внеклассных и внешкольных мероприятий для ознакомления детей с экономическими понятиями, что способствует решению общекультурных задач в воспитании школьника: как правильно вести себя в определенной экономической ситуации (в каком магазине купить товар, где дешевле, как потратить карманные деньги или куда их вложить и т.д.).

Период начальной школы является сенситивным периодом для приобретения знаний, формирования поведенческих и идеологических основ. На этом этапе происходит развитие когнитивных процессов и личностных характеристик, что способствует формированию основ финансовой грамотности, сохраняющейся на протяжении всей жизни человека. По мнению Е.Е. Ступиной, успешное формирование финансовой грамотности младших школьников определяется следующими личностными качествами:

Экономическое обучение и образование.Наличие сформированных моральных и экономических личностных качеств (честность, ответственность, бережливость, трудолюбие, бескорыстие). Наличие социально-экономического опыта.

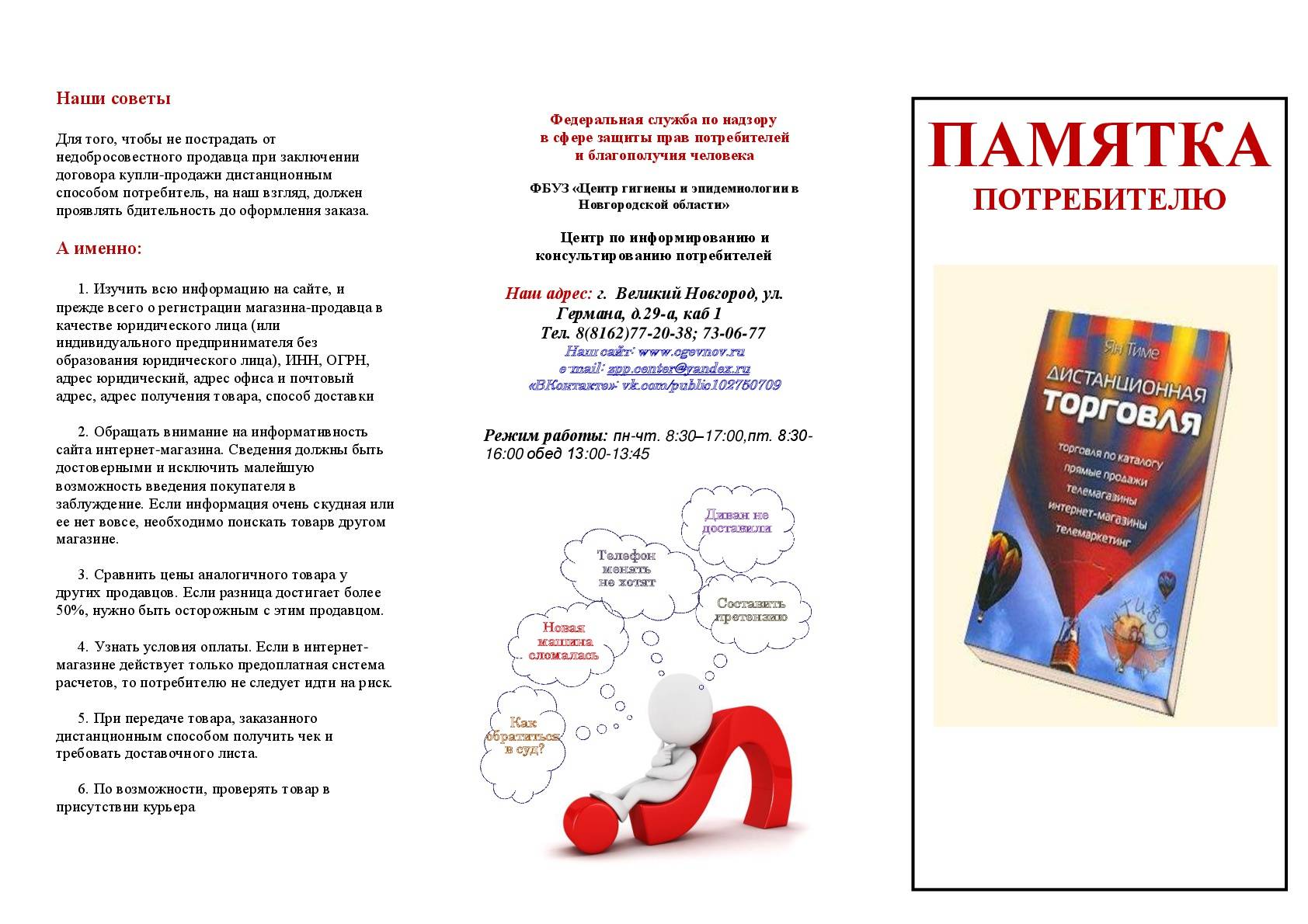

Как правильно делать покупки через интернет

Пусть мышь сделает всю работу

В век развивающихся технологий не удивительно, что многие люди совершают покупки онлайн. Залог успешного шоппинга онлайн – постоянный поиск лучших предложений.

Не ленитесь кликать мышью, быть может, одно нажатие отделяет вас от товара вашей мечты. Ищите продавцов с хорошими отзывами и рейтингом, сравнивайте цены и вы обязательно приобретете качественный товар по приземленной цене.

Окно поиска – ваш лучший друг

Если вы зашли на сайт с товарами, зная, что именно вы ищете – напишите свой запрос в окне поиска и выбирайте понравившийся. Не стоит искать товар через меню, ссылки и похожие товары.

Согласно исследованиям одного массачусетского сайта покупатели, использующие меню, после приобретения нужного товара продолжают поиск и совершают в три раза больше необдуманных и ненужных покупок чем те, кто пользуется поисковиком.

Не бояться инвестировать свободные деньги

Банковские вклады хороши, если деньги оттуда могут вам понадобиться в ближайшее время. Но если хотите, чтобы деньги работали на вас, попробуйте себя в роли инвестора. Оптимальные инструменты для инвестиций — покупка облигаций, операции на бирже через брокерский или индивидуальный инвестиционный счёт (ИИС), приобретение акций, валюты, недвижимости.

Чтобы стать инвестором, вам не обязательно разбираться в фондовом рынке, акциях и облигациях. Например, в приложении МТС Инвестиции можно пройти специальный тест: он определит, какой вид инвестиций подойдет для вас больше всего. Начинать можно с малых сумм и по мере появления опыта инвестировать уже более серьёзные средства. Минимальная сумма вложений — 100 рублей.

Выгодные покупки в интернете

Не верьте рекламе

Зачастую сайты будут предлагать вам товар по “заниженной” цене, чтобы вы думали, что экономите деньги, однако для начала стоит убедиться, действительно ли цена занижена. Вы можете добавить товар в корзину, чтобы не потерять и найти в интернете такой же товар и цену на него.

Во многих случаях вы не заметите существенной разницы. Иногда даже может случиться так, что тот же товар на другом сайте возможно будет приобрести намного дешевле.

Читайте отзывы

Зачастую вы можете приобрести товар и тут же в нем разочароваться. Чтобы этого не произошло, не ленитесь читать отзывы реальных людей. Быть может, они помогут вам избежать некачественных товаров или, наоборот, позволят выбрать то, что действительно вам подходит.

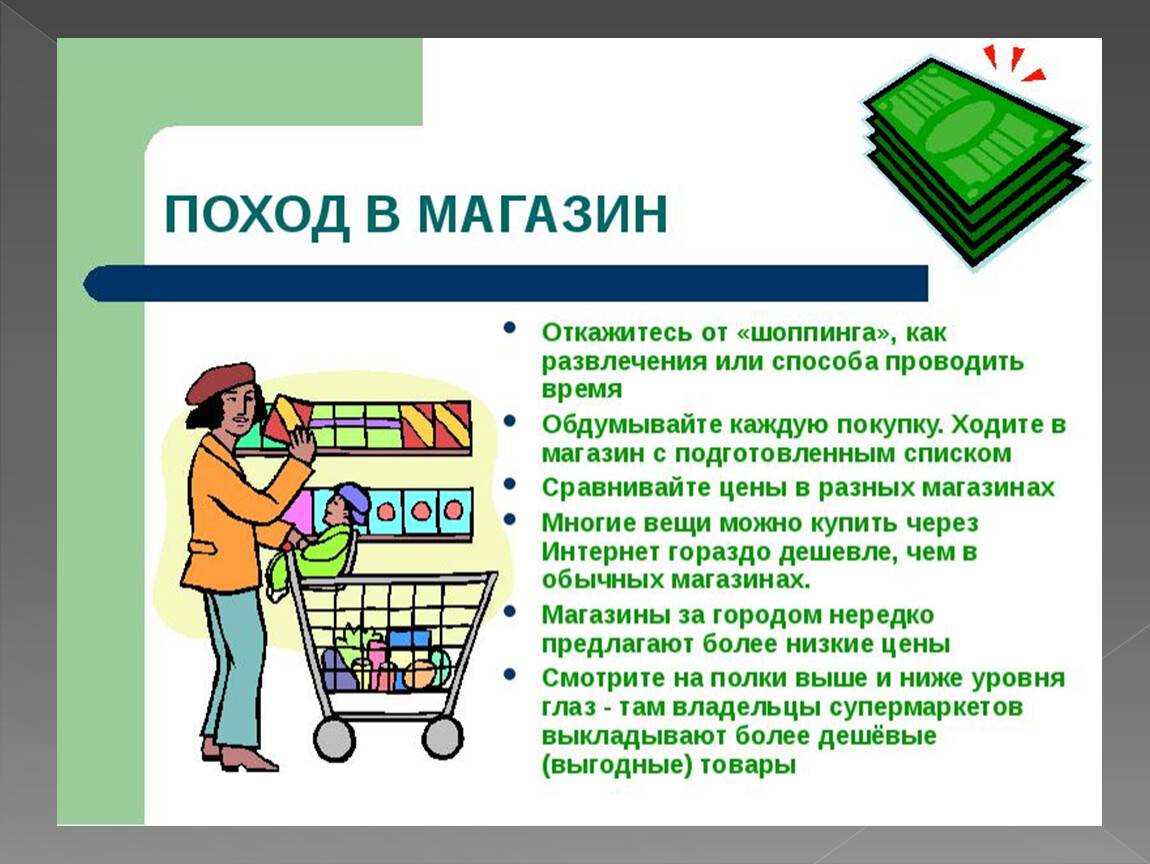

Главные правила шопинга

1. Отправляйтесь за покупками по магазинам только в хорошем настроении. Кроме того, по утверждению психологов, некоторым покупки или сам процесс способны поднять настроение, так что можете использовать поход в супермаркет в качестве своеобразного лекарства от депрессии.

2. Собираясь на прогулку по магазинам, обязательно решите, в чем вам будет удобно ходить и совершать покупки. Например, если вы хотите купить одежду, одевайте то, что будет легко и удобно снять во время примерки. Исключите высокий каблук и узкие туфли. Обувь должна быть максимально комфортной и не вызывать преждевременную усталость и раздражение.

3. Шопинг, как правило, это длительный процесс, и когда уже пройдено несколько десятков отделов, возникает усталость, цель купить нечто стоящее пропадает, появляется лишь желание поскорее вернуться домой и отдохнуть.

Для того чтобы с вами такого не произошло, советуем обязательно делать перерывы. Передохните, выпейте чашечку кофе или чая, позвоните любимым, поболтайте с подружкой или просто посидите на скамеечке пару минут и постарайтесь хоть как-то отвлечься.

4. Отправляйтесь за покупками только в подходящей компании. А если вы уверены в своем вкусе, то лучше в одиночестве. Берите с собой только тех людей, кто действительно может дать вам дельный совет, мнение которых для вас имеет значение, тех, кому вы доверяете.

5. По мере возможностей, отправляйтесь выбирать товары в рабочие дни или рано утром в выходные. В это время в магазинах не так много народу, поэтому вам будет легче и гораздо удобнее разглядеть, померить или протестировать товар.

6. Стремитесь приобретать дорогостоящий товар высокого качества только в том случае, когда пользоваться ею вам или вашим близким предстоит очень долго. Например, если вашему малышу нужна летняя одежда, вы должны прекрасно понимать, что он очень быстро вырастет из приобретенных товаров. Именно поэтому не стоит покупать дорогие шорты и майку. Лучше остановиться на не менее красивом, но бюджетном варианте.

Или другой пример. Вы купили дешевые металлические формочки для выпечки сладостей, и оказалось, что кексы в них сильно подгорают. Теперь вам нужно купить другие формочки, с более толстыми стенками, хотя и дороже. Получается, стремясь сэкономить, вы заплатили дважды.

7. Заранее определите наибольшую и наименьшую суммы, которые вы готовы заплатить за приглянувшийся товар.

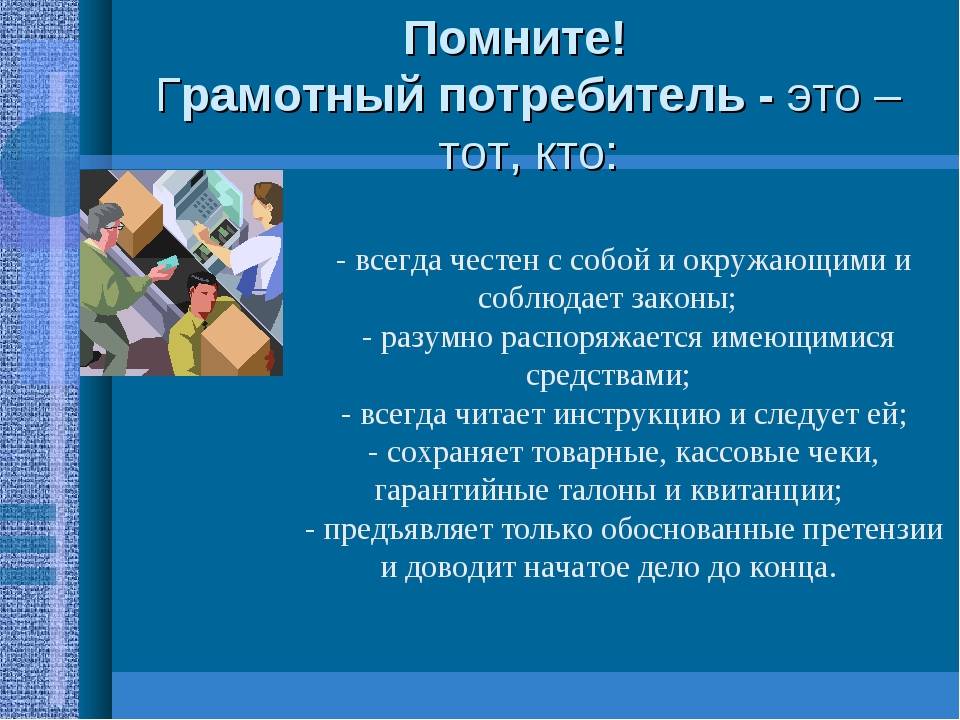

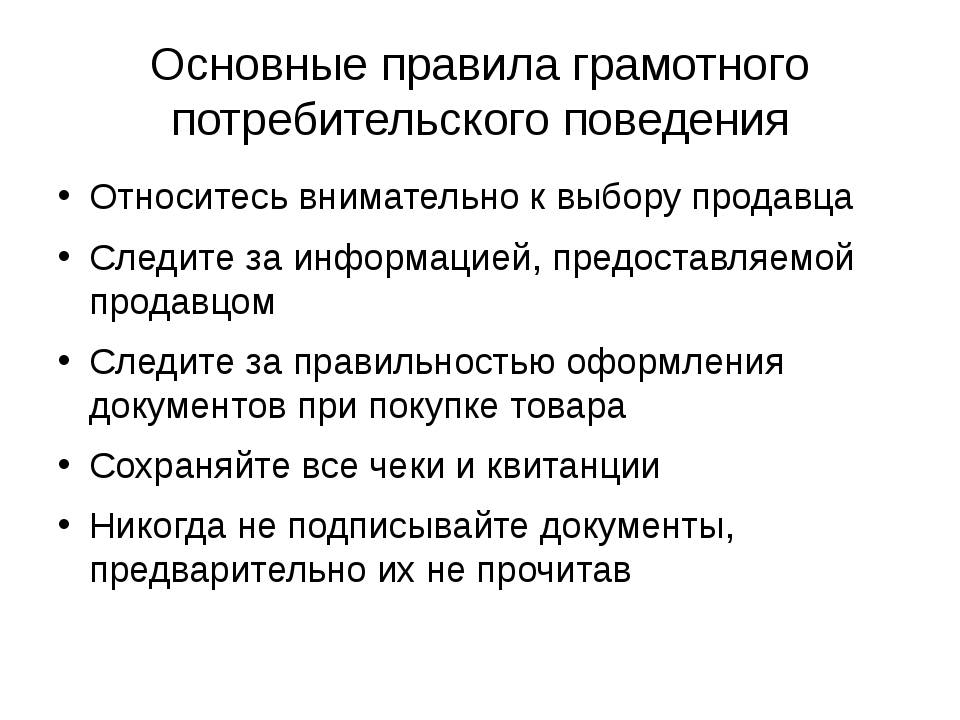

8. Никогда не бойтесь продавцов. Помните, продавец просто выполняет свою работу, он обязан дать вам достоверную и полную информацию о товаре, а если что-то не так, то вы спокойно можете уйти, выгонять из магазина или заставлять вас делать покупку никто не в праве.

9. Если вы хотите совершить серьезную, дорогостоящую покупку (например, мебель или бытовая техника), не спешите. Проверьте репутацию фирмы, затем убедитесь, что предлагаемые сроки и условия продажи, доставки, сборки, гарантии вас удовлетворяют. Всегда внимательно читайте договор!

10. Всегда помните, что вы – потребитель, а это значит, что вас охраняет закон. И не ленитесь интересоваться и пользоваться своими правами.

11. Если предстоит сделать несколько покупок, перед походом в магазин составьте список необходимых товаров, возьмите его с собой и следуйте ему максимально точно. Делая покупки без такого списка вы рискуете что-то забыть. А это значит, что придется возвращаться, и кто знает, не купите ли вы что-то бесполезное, поддавщись сиюминутному импульсу?

Мнение эксперта

Юлия Севастьянова

Мобильный банкинг: какие уловки используют мошенники Консультант-методист Проекта, адвокат Юлия Севастьянова объясняет, стало ли положение современного потребителя в отношениях с мобильными банкингом более безопасным.

Ростислав Кокорев

Советы для потребителей финансовых услуг Сотрудники экономического факультета МГУ им. М.В. Ломоносова Ростислав Кокорев и Сергей Трухачев — о правах потребителей, «тетрадочных вкладах» и банкротстве.

Дмитрий Янин

Как повлияет «период охлаждения» на потребителей страховых услуг? Эксперт Проекта, председатель Правления КонфОП Дмитрий Янин — о том, что такое «период охлаждения» в страховании.

Николай Секерин

На что имеет право вкладчик? Советы независимого эксперта, юриста Николая Секерина, как вкладчику защитить свои права и обезопасить свои сбережения.

Василий Бициоха

Схема мошенников: несуществующий банк Василий Бициоха — участник конкурса тьюторов в Facebook, проводимого в рамках IV Всероссийской недели сбережений, блогер, финансовый консультант.

Юлия Севастьянова

У банка отозвали лицензию: советы адвоката для вкладчика Юлия Севастьянова – участник конкурса тьюторов в Facebook, проводимого в рамках IV Всероссийской недели сбережений, блогер, адвокат.

Тест на финансовую грамотность

Тест состоит из 4-х вопросов. Выберите верный, на ваш взгляд, ответ. А правильные ответы дам в конце параграфа.

Вопрос 1: Предположим, что вы положили 100 000 рублей на счет в банк на 2 года под 8 % в год. Сколько денег будет на вашем счете через 2 года, если вы не будете снимать деньги со счета или пополнять свой счет?

- Более 108 000 рублей.

- Ровно 108 000 рублей.

- Менее 108 000 рублей.

Вопрос 2: Предположим, что вы положили 100 000 рублей на счет в банк на 5 лет под 10 % в год. Проценты будут начисляться ежегодно и прибавляться к основной сумме вклада. Сколько денег будет на вашем счете через 5 лет, если вы не будете снимать с этого счета ни основную сумму, ни начисленные проценты?

- Более 150 000 рублей.

- Ровно 150 000 рублей.

- Менее 150 000 рублей.

Вопрос 3: Предположим, что вы увидели телевизор одной и той же модели на распродаже в двух разных магазинах. Первоначальная цена телевизора в каждом из магазинов составляла 10 000 рублей. В одном магазине предлагается скидка в 1 500 рублей с первоначальной цены, а в другом – 10 % с первоначальной цены. Что выгоднее – скидка в 1 500 рублей или в 10 %?

- Скидка в 1 500 рублей.

- Скидка в 10 %.

Вопрос 4: Предположим, что вы взяли в банке кредит на год в размере 10 000 рублей. Проценты по кредиту составляют 600 рублей в год. Кредит и проценты по нему вы должны выплачивать в течение года равными частями каждый месяц. Оцените приблизительно, каков будет размер годовой процентной ставки по вашему кредиту.

- Меньше 6 %.

- Ровно 6 %.

- Больше 6 %.

А теперь подведем итоги. Верные ответы:

- 1-й вопрос – более 108 000 руб.;

- 2-й вопрос – более 150 000 руб.;

- 3-й вопрос – скидка в 1 500 руб.;

- 4-й вопрос – ровно 6 %.

Справились? Если да, поздравляю. Вы – молодцы. Если нет, то срочно подтягивайте свою грамотность в сфере обращения с деньгами, потому что вопросы были не простые, а очень простые.

Таких тестов на просторах интернета можно найти много. Есть зарубежные, есть и отечественные. Большие и маленькие. Можете тренироваться, сколько душе угодно. Главное, научитесь применять на практике полученные знания.

Замминистра финансов РФ Сергей Сторчак в газете “Известия” от 5 октября 2017 года огласил результаты международного исследования. Организация экономического сотрудничества и развития (ОЭСР) измеряла уровень финансовой грамотности участников из 20 стран. Россия – на 9-м месте. До лидера, Франции, не хватило всего 2 баллов. Совсем неплохой результат.

А еще лучше результаты среди школьников. Наши российские учащиеся за 3 года исследований поднялись с 10-го на 4-е место. Они опередили США, Нидерланды и Австралию. Так что наше финансовое будущее совсем не темное.

Для чего она нужна

Поговорим о целях обучения. Многие люди с большим заработком тратят деньги в никуда, а потом негодуют и жалуются, что денег нет, а они ничего так и не купили. Все дело в неумении управлять капиталом

Важно понять: большая зарплата не гарантирует финансового благополучия, и с небольшим заработком можно жить хорошо, если вести учет доходов и расходов

Из этого следует, что 1 причина обучиться финансовой

грамотности – траты станут осмысленнее, и деньги не будут бесследно испаряться.

Когда начнете вести учет, планировать и следить за тратами, точно будете знать

список покупок и потраченные суммы.

2 причина – изменится мышление и отношение к деньгам. Многие люди живут с установкой, что «деньги портят человека», «все богатые люди мошенники» и прочее. Подобные негативные установки плохо влияют на отношение к деньгам. Для них заработок и траты огромный стресс

Важно осознавать, что деньги – эквивалент труда. Вы получаете деньги за ваши навыки и потраченное время, а платите за навыки, время других людей

Продукт на прилавке, вещи в магазине – тоже результат чужого труда.

3 причина – увеличится заработок. Не всегда грамотность приводит к умножению капитала, но зачастую люди, умеющие управлять деньгами, предпочитают не стоять на месте, а увеличивать приток денег. Они инвестируют свободные средства и постоянно ищут новые источники дохода. Когда становишься финансово грамотным человеком, меняются категории мышления, привычки и приоритеты.

4 причина – появится уверенность. Вы научитесь управлять деньгами и сможете быть уверенны в завтрашнем дне. Не придется жить от зарплаты до зарплаты или в долг, потому что сможете грамотно распределять средства и управлять даже небольшими суммами.