Описание

В соответствии с действующим законодательством для индивидуальных предпринимателей, а также юридических лиц, осуществляющих свою деятельность на территории Российской Федерации, установлена обязанность, связанная с уплатой страховых взносов.

Они обязаны осуществлять отчисления в пользу Пенсионного фонда, Фонда социального страхования, а также Фонда обязательного медицинского страхования.

Тарифы, по которым происходит расчет, существенно отличаются. Об этом речь пойдет ниже. Однако нужно понимать, что установленные ставки сильно влияют на то, как рассчитать сумму страховых взносов.

Чем отличается добровольное соцстрахование от обязательного?

Главное отличие добровольного от обязательного соцстрахования, которое финансируется за счёт целевого налогообложения и выплат из бюджетных средств, состоит в том, что оно производится негосударственными страховыми организациями.

Отличительные характеристики ДСС:

- общественный характер личного страхования;

- организуется на базе ФЗ «О страховании некоммерческих организаций»;

- правила реализации процедуры страхования определяет страховая организация;

- деятельность осуществляется некоммерческим страховыми организациями;

- страхователями являются юрлица и физлица, заключившие договор;

- фонд складывается из доходов населения, а также прибыли предприятий.

Ключевым правилом в управлении страховыми фондами считается демократизм наравне с самоуправлением, а также социальное партнёрство работодателя и наёмного работника. Размер страховых выплат устанавливается согласно тарифам страховщика и пропорционально доходам страхователей, из которых отчисляются взносы по страховке.

Что требуется ИП, чтобы официально стать на учет в ФСС

ИП необходимо подать заявление в ФСС, сопроводив его следующей документацией:

- гражданским паспортом, вместе с копией;

- свидетельством о регистрации в налоговых органах;

- свидетельством о регистрации в качестве ИП;

- выпиской из ЕГРИП.

Копии документов, направляемые в фонд, заверяют нотариально. Документы можно сдать непосредственно в ФСС, через МФЦ, по почте или воспользовавшись порталом Госуслуги. После получения документации ФСС, по истечении пятидневного срока ИП следует повторно посетить данную инстанцию, чтобы получить на руки уведомление, подтверждающее постановку на учет в качестве плательщика добровольных взносов.

Если ИП обращался в ФСС по поводу добровольных отчислений другим способом, уведомление будет направлено, согласно порядку отправки документов на регистрацию. В направленном уведомлении предпринимателю сообщат о присвоенном индивидуальном номере плательщика добровольных взносов и внесении в соответствующий реестр.

Статья по теме: Страховые взносы для ИП на патенте

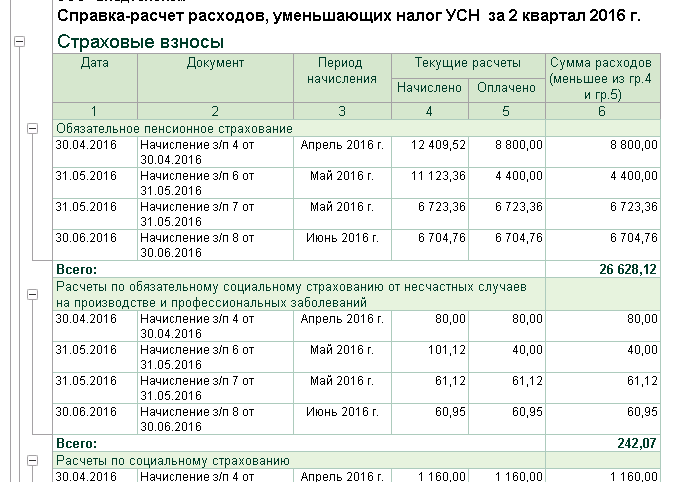

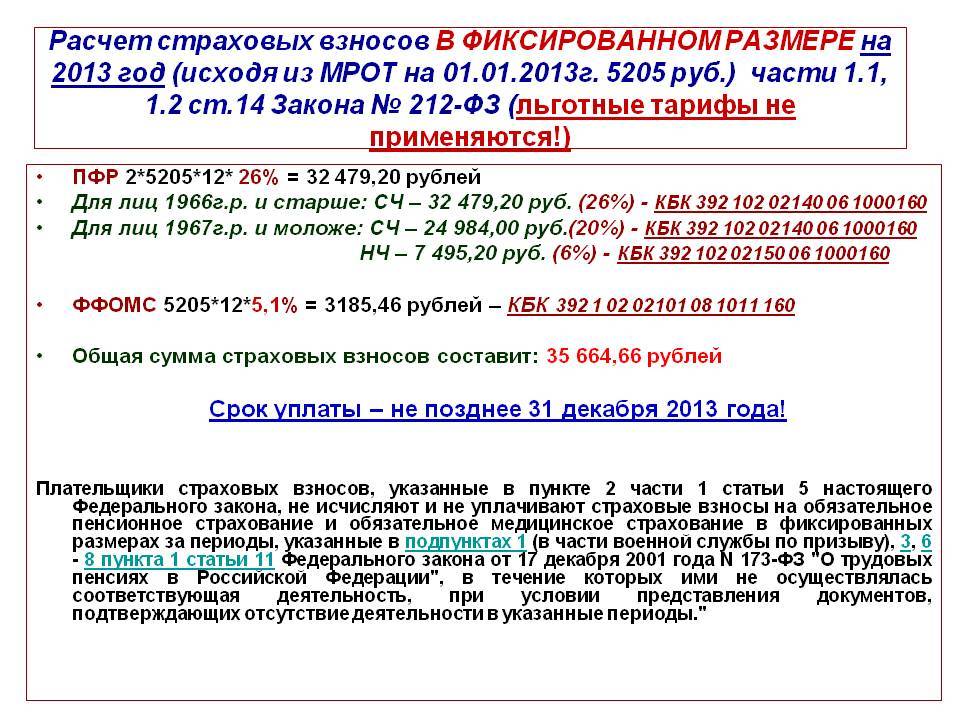

Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФ РФ

Плательщики представляют Расчет РСВ-1 на бумажном носителе, а плательщики, со среднесписочной численностью работников, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 50 человек, а также вновь созданные организации, у которых численность указанных физических лиц превышает данный предел, представляют форму расчета по установленным форматам в электронной форме с электронной цифровой подписью в соответствии с частью 10 статьи 15 Федерального закона от 24 июля 2009 г. N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования». Источником информации для заполнения расчета являются данные бухгалтерского учета.

Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд РФ, страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, может заполняться с использованием средств компьютерной техники или от руки (шариковой ручкой), черным либо синим цветом, печатными буквами.

Предельные суммы

Теперь остановимся на том факте, что по каждому работнику обязательно вести аналитический учет всех сумм, ему выплаченных

Это важно не только для того, чтобы успешно сдать персонифицированный учет, но и для того, чтобы верно провести начисление всех видов страховых взносов. Дело в том, что указанные выше ставки для начисления взносов в фонды распространяются только на определенные пределы исчисленной сотруднику заработной платы

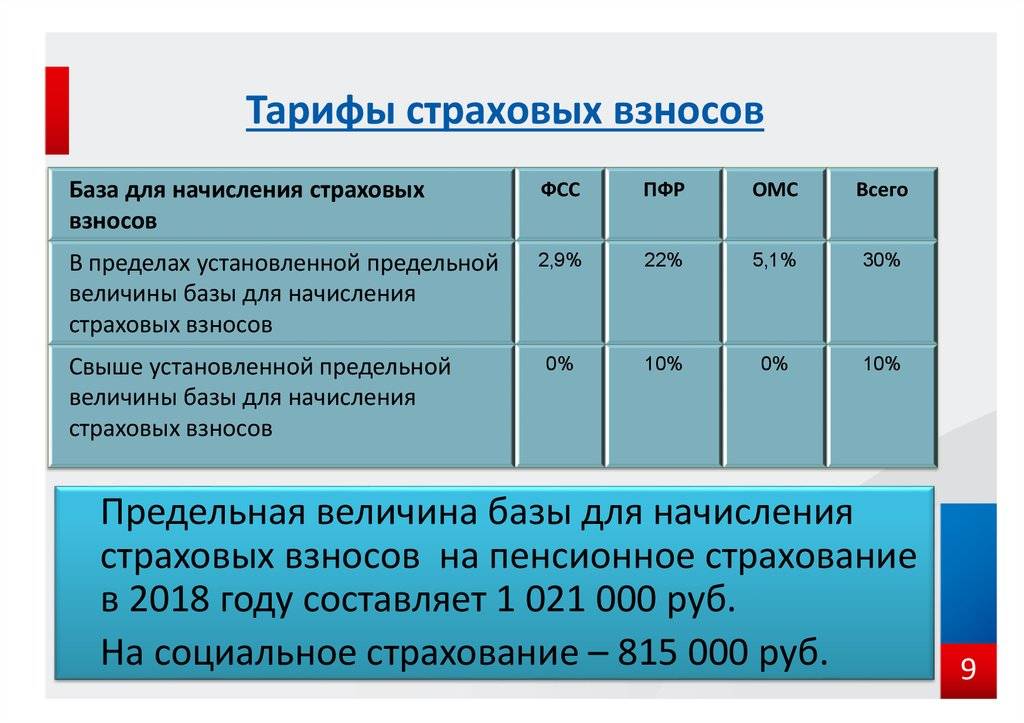

Так, в 2016 году в Пенсионный фонд при отсутствии льготного тарифа мы исчисляем 22 % до тех пор, пока совокупный облагаемый доход сотрудника не превысит 796 000 рублей. После этого предусмотрен пониженный тариф, который составляет 10%. Для исчисления взносов в Фонд социального страхования планка установлена иная – 718 000 рублей. После этого взносы не начисляются вообще. Существенные изменения в 2016 году коснулись исчисления взносов в Фонд обязательного медицинского страхования. Если в 2015 году эти взносы не начислялись по достижении предельного размера, то в 2016 году они начисляются по ставке 5,1% независимо от дохода сотрудников. То же относится и к взносам в ФСС на травматизм.

Для упрощенцев-льготников с пониженным тарифом по достижении предельной суммы взносы в Пенсионный фонд вообще не начисляются (как мы помним, у них же отсутствуют начисления в фонд социального страхования и в фонд обязательного медицинского страхования).

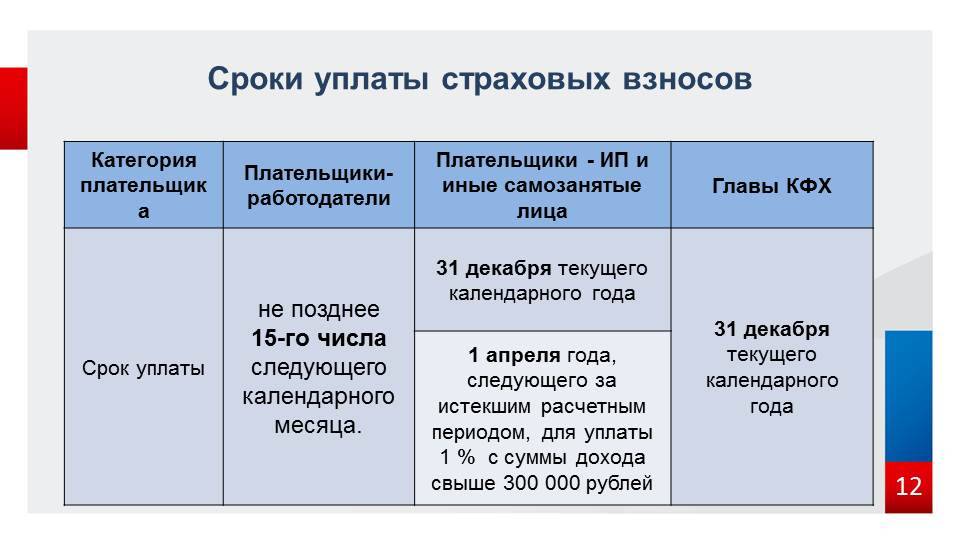

Срок уплаты взносов

Для фиксированных и дополнительных взносов сроки уплаты различаются.

Фиксированные взносы все ИП обязаны уплатить до конца текущего года. Если 31 декабря выпадает на выходной, срок переносят на следующий рабочий день.

Дополнительные взносы все ИП обязаны уплатить до 1 июля следующего года.

За 2020 год — до 1 июля 2021 года.

За 2021 год — до 1 июля 2022 года.

Если ИП заплатит страховые взносы с опозданием, ему начислят пени. В случае если ИП все равно не будет платить, налоговая взыщет всю сумму с его расчетных счетов. Поэтому за сроками нужно следить или нанять бухгалтера, который будет за это отвечать.

Онлайн-бухгалтерия от Тинькофф

Сервис для ИП, которые самостоятельно ведут бухгалтерию:

- Расчет налогов и страховых взносов для УСН «Доходы» и патента.

- Формирование платежных поручений и напоминания об оплате.

- Отправка деклараций онлайн.

Подробнее

Страховые взносы ИП в 2020 году: размер, сроки уплаты, КБК, отчётность

Главным нормативным документом, регулирующим страховые взносы, служит Налоговый Кодекс, а точнее, его 34-я статья.

В РФ установлено 2 вида взносов:

- фиксированные (предприниматель платит за себя);

- с ФОТ работников (оплачивает работодатель).

Познакомимся с ними поближе.

За себя

Так называют страховые взносы на обязательное пенсионное страхование (ОПС) и на обязательное медицинское страхование (ОМС), которые предприниматель оплачивает ежегодно сам за себя.

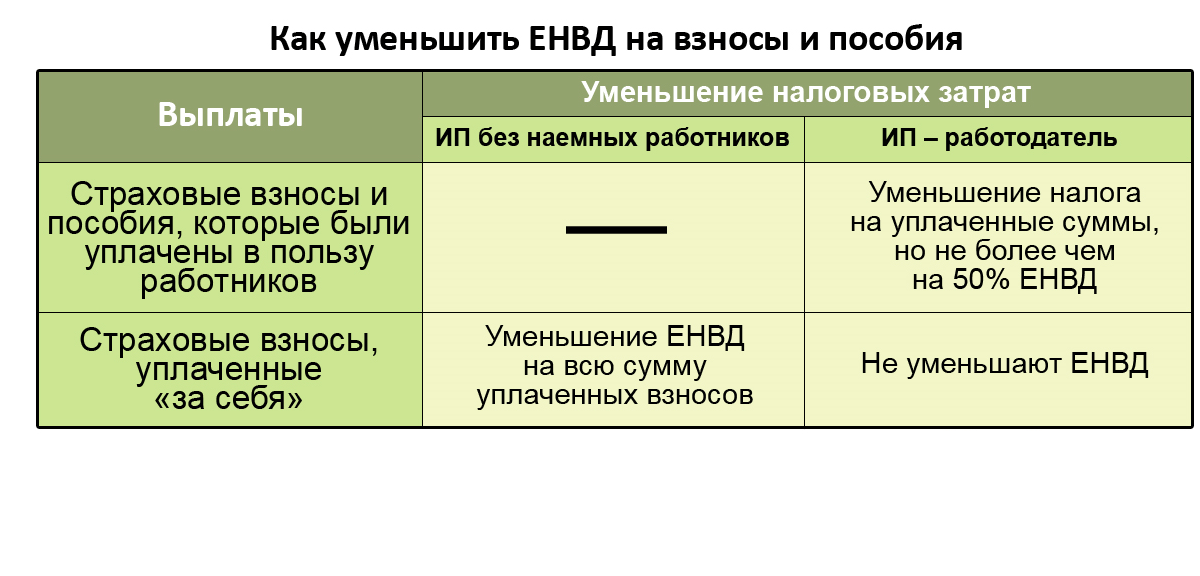

Платежи на ОПС и ОМС носят обязательный характер. А вот отчисления в Фонд соцстраха для ИП без работников – дело сугубо добровольное. При желании предприниматель может заключить договор с Фондом соцстраха и проводить отчисления по установленным для него тарифам. В этом случае становятся доступными все «плюшки» от ФСС: оплачиваемый больничный лист, пособие при рождении ребёнка и т. п.

Размер обязательных платежей на ОПС и ОМС – фиксированный, устанавливается законодательно на каждый новый календарный год и не меняется на всём его протяжении.

Считать самим сумму для уплаты за год при доходе, не превышающем лимит в 300 тыс. руб., не придётся. Налоговое ведомство доводит эти сведения до налогоплательщиков путём рассылки информационных писем. Кроме того, найти нужные цифры можно на сайте ФНС, в СМИ и на специализированных интернет-порталах.

Я тоже для сведения привожу эти данные за текущий 2020 г. и 2 предыдущих года:

| Год | Величина взноса (руб.) при годовом доходе, не превышающем 300 тыс. руб. | |

| ОПС | ОМС | |

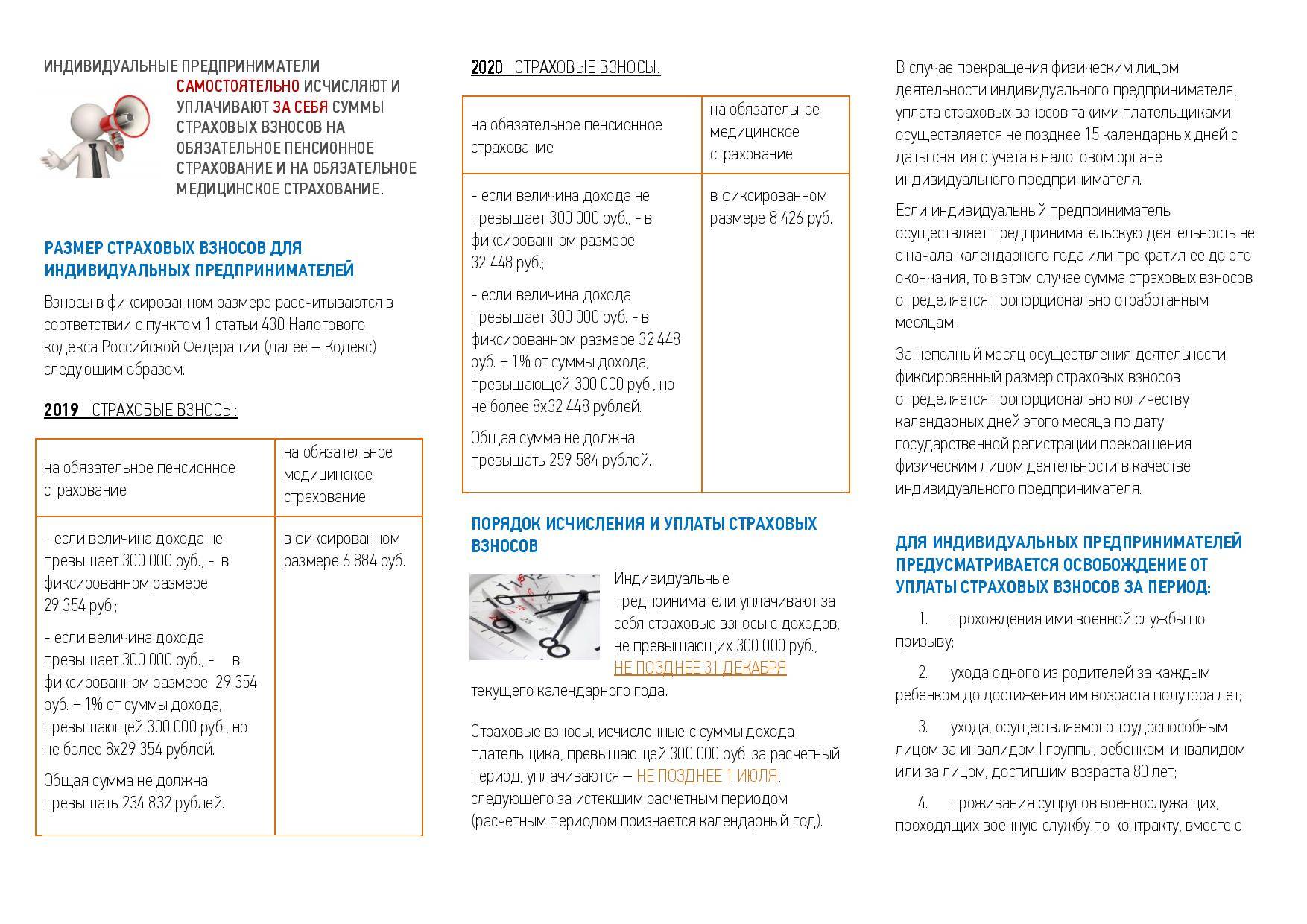

| 2018 | 26 545 | 5 840 |

| 2019 | 29 354 | 6 884 |

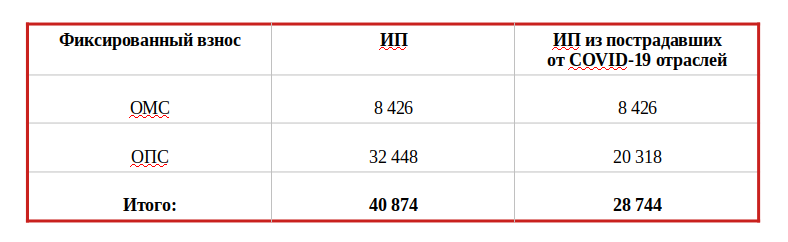

| 2020 | 32 448 | 8 426 |

| 2020 для пострадавших отраслей из-за пандемии | 20 318 |

Если проанализировать динамику по годам, то станет очевидным их ежегодный рост. Поэтому, если открыли ИП, но деятельности нет, и в дальнейшем вы не планируете заниматься предпринимательством, подайте заявление на закрытие, чтобы сэкономить на страховых отчислениях. Уверена, сорок с лишним тысяч рублей ни для кого не лишние!

При доходе свыше 300 тыс. руб. придётся самостоятельно рассчитать и оплатить дополнительно к фиксированным платежам взнос в размере 1% с суммы превышения.

По общему правилу делать это можно:

- ежемесячно;

- ежеквартально;

- единовременно.

Выгоднее платить ежемесячно или ежеквартально, т.к. фактически уплаченные страховые суммы уменьшают налог. Подробнее читайте ниже.

В платёжном документе (неважно каким он будет: поручение, квитанция или списание с карты) обязательно нужно указывать код бюджетной классификации (КБК):

| Наименование | КБК |

| Платёж | 182 1 02 02140 06 1110 160 |

| Пени | 182 1 02 02140 06 2110 160 |

| Штраф | 182 1 02 02140 06 3010 160 |

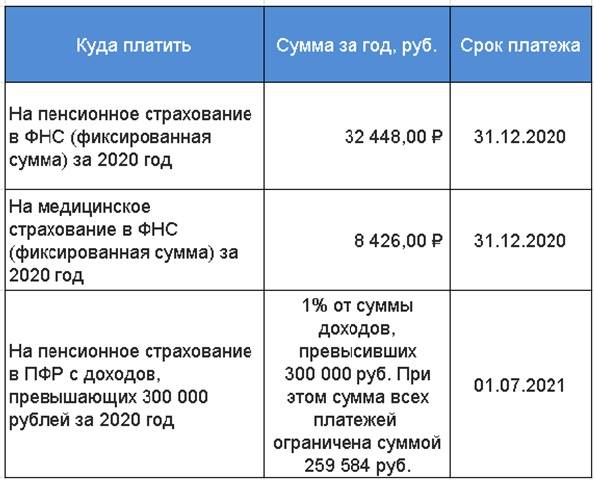

А теперь конкретно по срокам! Заплатить фиксированные платежи необходимо не позднее 31 декабря отчётного года, т. е. за 2020 г. последним днём, когда деньги могут поступить на счета налоговой без просрочки будет 31.12.2020 г. По доп.взносу разрешается рассчитываться до 01 июля года, следующего за отчётным. Например, страховые взносы ИП 2020 г. – до 01.07.2021 г.

За работников

Предприниматели-работодатели уплачивают страховые взносы, исчисляемые в % от начисленной зарплаты своих сотрудников (ФОТ).

Их перечень гораздо шире, и все они носят обязательный характер.

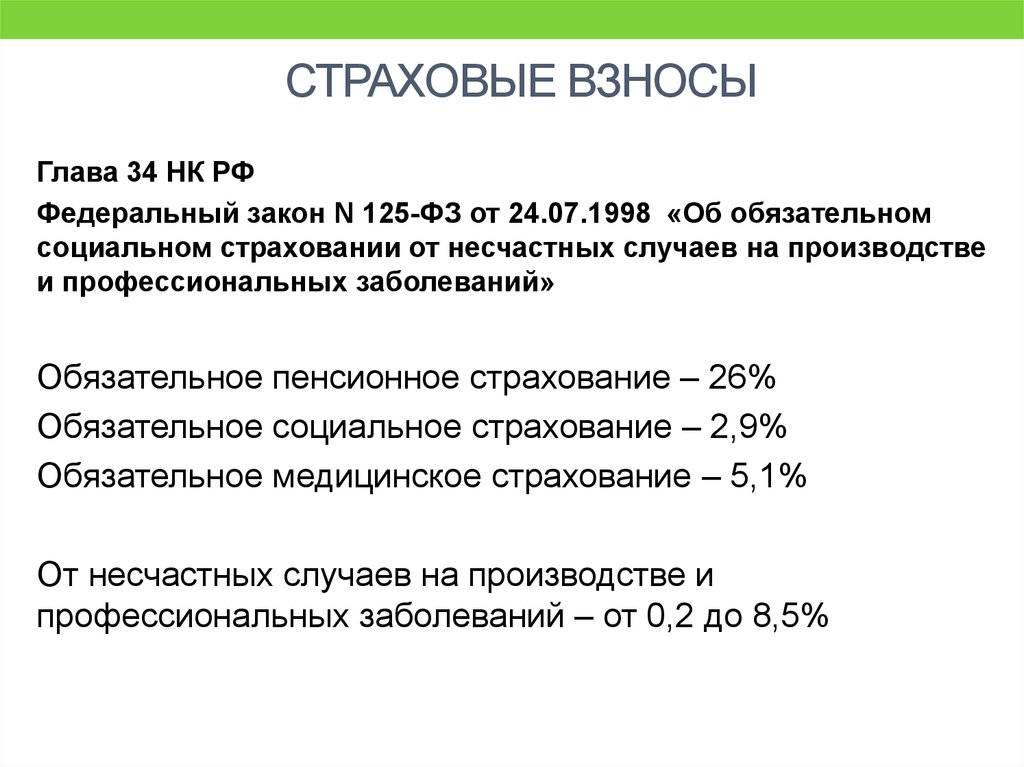

| Вид | Ставка в % (основная категория плательщика) | Примечание |

| ОПС | 22 | Ставка 10% после превышения налогооблагаемой базы предельного размера. Предусмотрены пониженные тарифы |

| ОМС | 5,1 | Предусмотрены пониженные тарифы |

| На временную нетрудоспособность и в связи с материнством | 2,9 | Предусмотрены пониженные тарифы |

| На травматизм | от 0,2 до 8,5 (зависит от вида деятельности) | При наличии определённых оснований могут применяться понижающие/повышающие коэффициенты |

Отчитались и уплатили по-старому? Сдайте уточнёнки!

Оплачиваются взносы ежемесячно, до 15 числа месяца, следующего за месяцем начисления.

Важно! В рамках всё той же поддержки перенесены сроки уплаты страховых взносов:

Коды бюджетной классификации здесь другие:

| Наименование платежа | КБК |

| Взносы на ОПС за периоды, начиная с 2017 г. | 182 1 02 02010 06 1010 160 |

| Пени на ОПС за периоды, начиная с 2017 г. | 182 1 02 02010 06 2110 160 |

| Штрафы на ОПС за периоды, начиная с 2017 г. | 182 1 02 02010 06 3010 160 |

| Взносы на ОМС за периоды, начиная с 2017 г. | 182 1 02 02101 08 1011 160 |

| Пени на ОМС за периоды, начиная с 2017 г. | 182 1 02 02101 08 2011 160 |

| Штрафы на ОМС за периоды, начиная с 2017 г. | 182 1 02 02101 08 3011 160 |

Представляется ежеквартальный отчёт «Расчёт по страховым взносам». Сроки его подачи – до 30 числа месяца, следующего за отчётным кварталом. Способ подачи зависит от количества сотрудников.

При штате до 10 чел. расчёт можно сдавать:

- электронно;

- на бумажном носителе.

Свыше 10 чел. – только в электронном виде.

Как определяется годовая выручка ИП для расчета страховых взносов при УСН, ПАТЕНТЕ, ОСНО

Определить ее надо по правилам п.9 статьи 430 НК РФ в зависимости от режима:

- для общего режима ОСНО — разница между доходами и профессиональными вычетами согласно п.3 статьи 210 НК РФ; С 2017 года для целей исчисления размера страховых взносов с дохода, превышающего 300 тыс. рублей, на основании подпункта 1 пункта 9 статьи 430 НК для ИП на ОСНО доход учитывается в соответствии со статьей 210 НК.

ФНС в своем письме № БС-3-11/1707@ от 13.03.2017 напомнила, что разъяснение вопроса об определении размера фиксированных взносов ИП за периоды, истекшие до 1 января 2017 года, не относятся к компетенции ФНС России. - для упрощенки (УСН) — это фактически поступившие средства согласно статье 346.15 НК РФ;

- все, кто платит ЕСХН, – по правилам, установленным пунктом 1 статьи 346.5 Налогового кодекса РФ;

- для патентной системы — в соответствии со ст. 346.47 и ст. 346.51 НК РФ.

Как рассчитать дополнительные страховые взносы

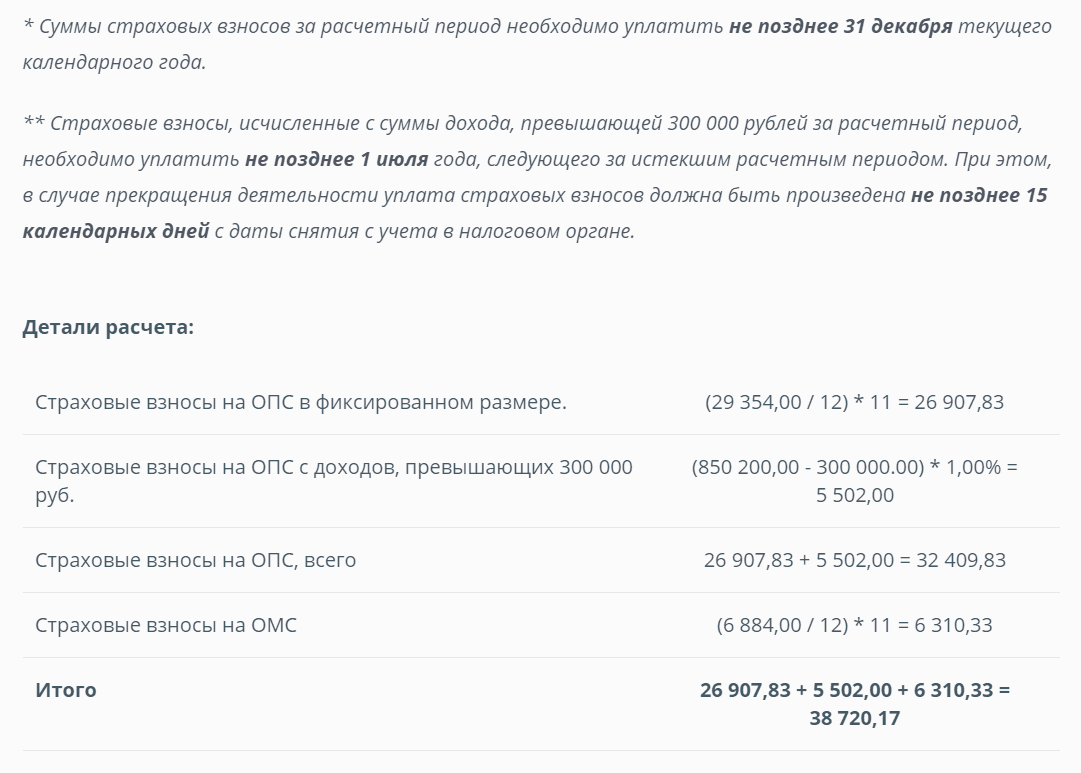

Дополнительные взносы — это 1% с доходов, превышающих 300 тыс. руб. за календарный год. Они полностью идут на пенсионное страхование. На первый взгляд всё просто: заработали 500 тыс. руб. — заплатили 200 000 × 1% = 2 000 руб. Но есть важная деталь: общая сумма пенсионных взносов не должна превышать восьмикратный размер фиксированного пенсионного взноса. Звучит сложно, но сейчас объясним.

Общая сумма пенсионных взносов = это фиксированный пенсионный + дополнительный. Эта сумма в 2021 году не может быть выше, чем 32 448 × 8 = 259 584 руб. Другими словами, максимальная сумма дополнительного взноса равна 259 584 − 32 448 = 227 136 руб. Если насчитали больше, платить всё равно нужно только эту сумму.

Для каждой системы налогообложения доходы учитываются по-разному. Вот какие доходы нужно брать за основу на трёх основных налоговых режимах.

Упрощённая система налогообложения

Размер страховых взносов на упрощёнке зависит от выбранного режима. Если используете УСН «Доходы», то допвзносы нужно рассчитывать от суммы, которую указываете в строке 113 раздела 2.1.1 налоговой декларации.

Если работаете на УСН «Доходы минус расходы», то считать допвзнос нужно по строке 243 раздела 2.2 декларации. Это правило появилось недавно: только в 2020 году ФНС признала, что ИП должны платить дополнительные взносы с разницы между доходами и расходами, а не только с доходов.

Пример. Допустим, два предпринимателя заработали 500 тыс. руб. за год, а потратили 300 тыс. руб. Но первый работает на системе «Доходы», а второй — на системе «Доходы минус расходы». Это значит, что первый заплатит допвзносы с 200 тыс., а второй платить не будет — ведь разница между доходами и расходами не превышает 300 тыс.

Патентная система налогообложения

Казалось бы, как можно платить допвзносы на патенте, если реальные доходы не учитываются. Ответ простой: взносы нужно рассчитывать с потенциального дохода, по которому определяют стоимость патента.

Важно. Потенциальный доход учитывается по всем оформленным патентам.

Потенциальный доход указывают в приложении к патенту — его выдают при оформлении. В приложении есть строка 010. Именно там и указана нужная сумма.

Пример. ИП оформил два патента: на бытовые услуги и ремонтные работы. По первому его потенциальный доход составляет 300 тыс. руб., по второму — 400 тыс. Это значит, что дополнительные взносы составят (300 000 + 400 000 − 300 000) × 1% = 4 000 руб.

Общая система налогообложения

Предприниматели не часто работают на ОСНО. Но если работают, то дополнительные взносы тоже платят. Здесь всё просто: сумма для расчёта находится в строке 060 раздела 2 декларации 3-НДФЛ. Расходы и вычеты при этом не учитываются.

Разумеется, дополнительные взносы самозанятые ИП тоже не платят. Да и вообще самозанятым быть здорово. Почитайте нашу статью про самозанятых ИП— вдруг вам тоже захочется пользоваться всеми бонусами налога на профессиональный доход, оставаясь предпринимателем.

КБК для ИП в 2021 году

Код бюджетной классификации (КБК) необходимо указывать в платежных документах на перечисление обязательных платежей в бюджет

Этот показатель очень важно указать правильно для корректного зачисления. Если допустить ошибку, то налоговые органы не смогут правильно классифицировать платеж, в результате чего за предпринимателем будет числиться задолженность

КБК за работников указаны в таблице.

| Вид страхования | КБК |

|---|---|

| ОПС | 182 1 02 02010 06 1010 160 |

| ОМС | 182 1 02 02101 08 1013 160 |

| ВНиМ | 182 1 02 02090 07 1010 160 |

| На травматизм | 393 1 02 02050 07 1000 160 |

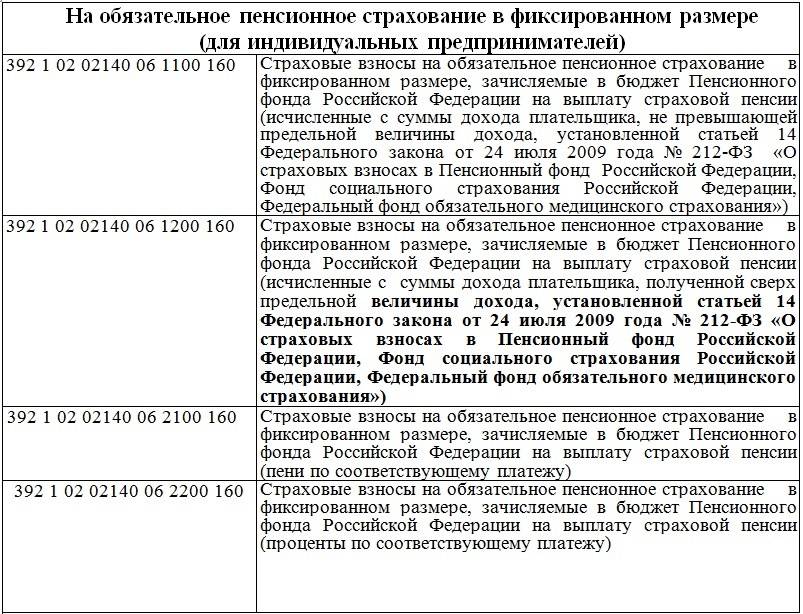

Действующие КБК по страховым взносам ИП за себя в 2021 г.:

| Вид обязательного сбора | КБК |

|---|---|

| Фиксированный платеж на ОПС | 182 1 02 02140 06 1110 160 |

| Фиксированный платеж на ОМС | 182 1 02 02103 08 1013 160 |

При оформлении страховых платежей, исчисленных с дохода, превышающего 300 000 руб., применяется тот же КБК на ОПС, что и для фиксированного платежа.

Если ИП несвоевременно перечислил обязательный сбор, то ему начислят пени. При их уплате необходимо указать верный КБК. Для этого достаточно изменить 14-й знак КБК соответствующего перечисления в бюджет на «2». Так, при перечислении пени по фиксированному платежу на ОМС указываем КБК 182 1 02 02103 08 2013 160.

Как рассчитывается доход для начисления платежа?

Состав доходов для начисления страхового фиксированного платежа варьирует в зависимости от налоговой системы, применяемой индивидуальным предпринимателем.

| Система налогообложения | Состав доходов для исчисления страхового платежа |

| Общая система | Все доходы, которые попадают под обложение налогом на доходы физлиц |

| Упрощенная система | Выручка от продажи товаров, работ либо услуг, от внереализационных операций. Даже в случае применения УСН по системе «доходы за вычетом расходов» налогообложению подлежат все доходы |

| ЕНВД | Величина вмененного дохода |

| Патент | Возможная предельная величина дохода, установленная для определенного вида деятельности для конкретного региона |

| Совмещение нескольких систем налогообложения | Суммарная величина выручки по каждой системе |

Расчет дополнительных взносов для ИП на разных режимах

ИП нужно самому рассчитывать дополнительные взносы. Их сумма зависит от дохода. На разных режимах налогообложения доход рассчитывается по-разному и зависит от разных факторов: на патенте — от его стоимости, на УСН «Доходы» — от реальной суммы годового дохода, на УСН «Доходы минус расходы» — от разницы доходов и расходов. Поэтому сумма дополнительных взносов для этих режимов считается по-разному.

На патенте. ИП на патенте расчеты ведут не от реального, а от потенциального дохода за год.

Все о патенте в одной статье

Формула расчета дополнительных взносов для ИП на патенте:

На УСН «Доходы». Допвзносы платят, если фактический доход ИП превысил за год 300 000 ₽:

Все об УСН в одной статье

На УСН «Доходы минус расходы». На этом режиме налогообложения 1% считается от разницы доходов и расходов:

Посмотрим на примере:

Совмещение налоговых режимов. Если ИП использует два режима налогообложения, все его доходы суммируются. Размер дополнительных взносов рассчитывается от общей суммы превышения.

На любом режиме главное — следить за лимитом доходов: если он превысит 300 тысяч, по итогам года нужно платить дополнительные страховые взносы.

Как платить меньше

Уплаченные взносы за себя можете учесть при расчете налога на УСН:

- если у вас объект «доходы», уменьшите на них налог (авансовый платеж) при УСН в зависимости от того, есть у вас работники или нет;

- если у вас объект «доходы минус расходы», включите их в расходы по УСН.

Если вы платили налог и взносы в течение календарного года, вы можете сэкономить. Но даже если позже — ничего страшного, эти суммы все равно будут учтены для расчета налога за следующий год.

Кроме страховых взносов предприниматели платят налог. В нашем случае на УСН — 6% с доходов ИП. Хорошая новость, что этот налог можно погасить за счет взносов. Если предприниматель работает без сотрудников в штате, он уменьшает налог на всю сумму страховых взносов. ИП с работниками может понизить налог до 50%, не больше.

Вот как это работает:

- Весь доход ИП за год — 600 тыс. руб. Сотрудников нет.

- Налог с дохода за год 36 тыс. руб.: 600 тыс. руб.*6%

- Фиксированные взносы за 2021 год: 40 874 руб.

- Дополнительные страховые взносы — 3 тыс. руб.: (600 тыс. руб. − 300 тыс. руб.)*1%

- ИП уменьшает налог на страховые взносы: 36 000 − 40 874 − 3 000 получается 0 руб. к оплате.

- Выходит, что оплатить нужно не 36 тыс. руб., а 0 руб.

Если ИП платит налог каждый квартал, то уменьшается налог на взносы, которые оплатил в квартале: из суммы налога за первый квартал вычитают взносы, которые оплатили в первом квартале, с 1 января по 31 марта.

- За первый квартал 2021 налог предпринимателя 5 тыс. руб.

- В этом же квартале он заплатил часть страховых взносов 3 тыс. руб.

- Налог к оплате — 2 тыс. руб.: 5 тыс. руб. − 3 тыс. руб.

За 2021 год предприниматель заработал 370 тыс. руб. Его налог — 22,2 тыс. руб.

- Налог он платит поквартально: 3,4; 7.5; 8,9 и 2,4 тыс. руб.

- Фиксированные взносы ИП за год всего — 40 874 руб, фактически оплачено 22 200 руб.

- Они уменьшили налог полностью: 22 200 руб. − 22 200 руб. = 0 руб.

- Предприниматель не платит налог за этот год, потому что оплатил взносы в сумме 22 200 руб. Так как фиксированные взносы за год составляют 40 874 руб., ему нужно до конца года доплатить 18 674 руб., чтобы налоговая не начислила пени за нарушение сроков оплаты фиксированной части страховых взносов.

- Дополнительные взносы он оплатил в следующем году: (370 тыс. руб. − 300 тыс. руб.)*1% = 700 руб. Они уменьшат налог 2022 года.

В 2021 году нужно заработать 681 233 руб., чтобы фиксированные взносы полностью погасили налог. Можно оплатить взносы целиком в первом же квартале. Тогда не придется каждый квартал платить налог, его будут погашать оплаченные взносы. А если заработаете больше 681 233 руб., доплатите оставшийся налог до 30 апреля 2022 года.

- В первом квартале 2021 года ИП получил доход 100 тыс. руб., налог — 6 тыс. руб. Это укладывается в сумму взносов, налог пока не платим.

- Во втором квартале доход — 200 тыс. руб., налог — 12 тыс. руб., а вместе с первым кварталом 18 тыс. руб. Опять укладываемся и не платим.

- В третьем квартале доход — 100 тыс. руб., налог — 6 тыс. руб., а вместе с первым и вторым кварталом 24 тыс. руб. Снова уложились в сумму взносов, платить налог в третьем квартале не нужно.

- В четвертом квартале ИП заработал 300 тыс. руб., налог — 18 тыс. руб., весь налог за год — 42 тыс. руб. Это больше взносов, считаем, сколько должны в налоговую: 42 000 − 40 874 = 1126 руб.

- Всего за год предприниматель заработал 700 тыс. руб. значит, его дополнительный взнос: (700 тыс. руб. — 300 тыс. руб.)*1% = 4000 руб. Это за 2021 год, но заплатит эти деньги до июля 2022 года. Это крайний срок оплаты, но можно оплатить заранее и уменьшить налог в 2021 году.

В целом правило такое: платите взносы в том периоде, когда они начислены и за который хотите уменьшить налог.

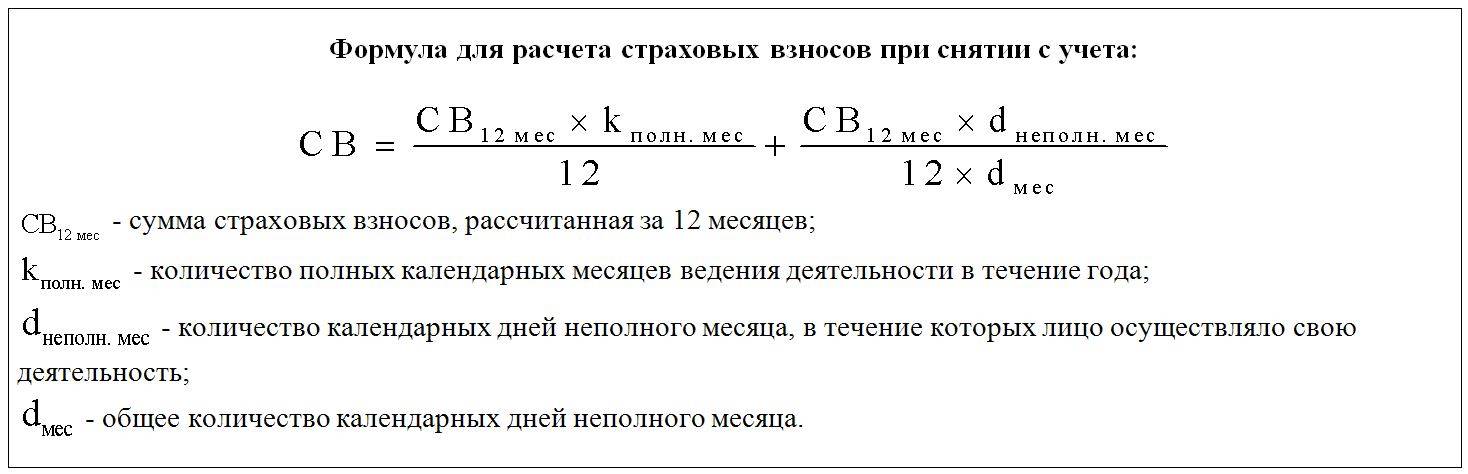

Правила расчета величины и порядок выплат на страхование ИП

В настоящее время действует предельно простая и понятная система расчета величины страховых взносов ИП. Она предусматривает формирование итоговых выплат на страхование из двух частей:

Фиксированная

Представляет собой минимальную величину платежей, которые обязательны для всех индивидуальных предпринимателей.Важно. До 2018 года при расчете этой части взносов ИП использовался МРОТ, в последние три года размер выплат устанавливается напрямую и не зависит от каких-либо дополнительных факторов.

Дополнительная. Необходимость уплаты возникает при получении годового дохода свыше 300 тыс

руб. Взносы перечисляются только на пенсионное страхование.

Необходимость уплаты возникает при получении годового дохода свыше 300 тыс. руб. Взносы перечисляются только на пенсионное страхование.

Правила начисления и порядок выплаты фиксированной и дополнительной части страховых взносов заметно отличаются.

Величина и сроки уплаты фиксированной части страховых платежей

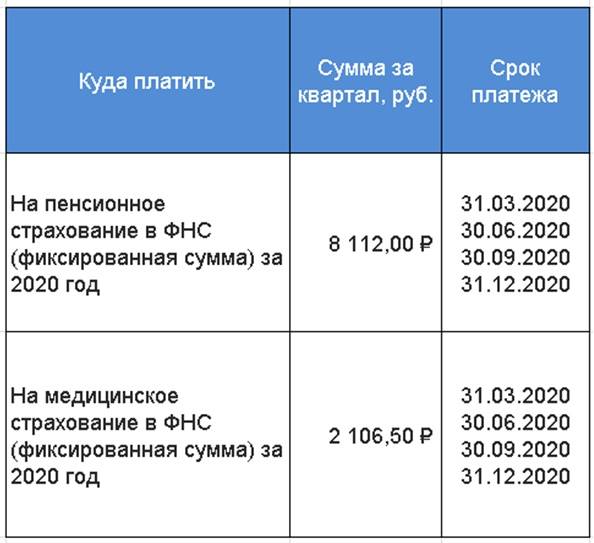

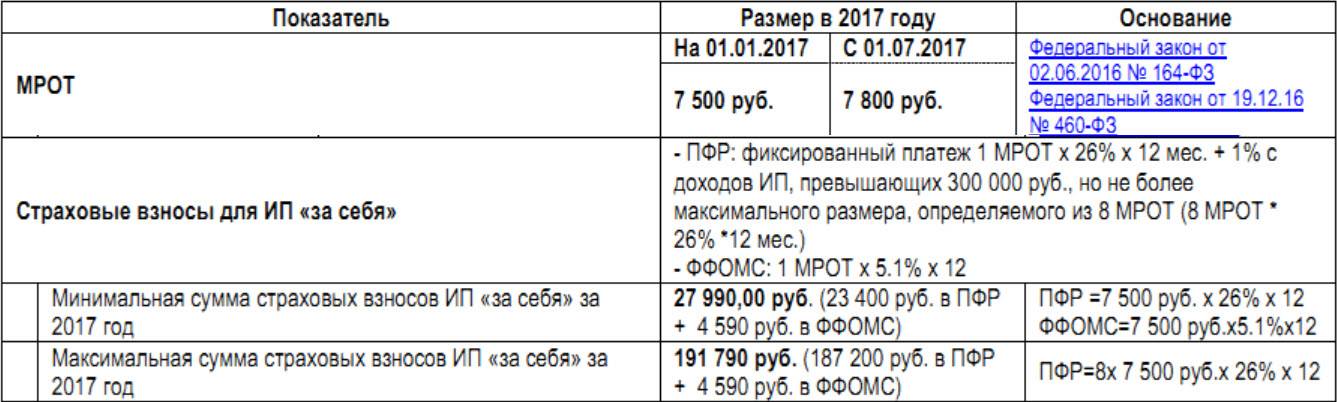

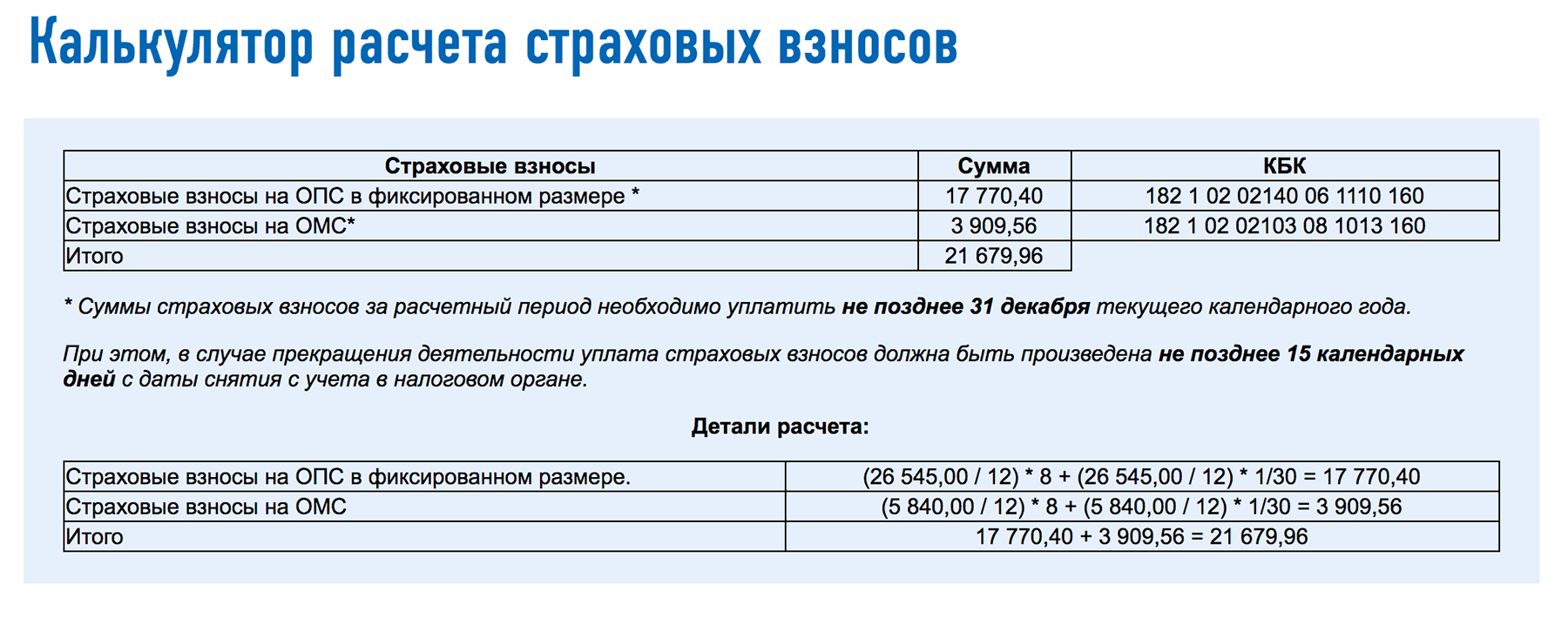

Размер фиксированной части взносов ИП на обязательное страхование в 2020 году, а также изменение величины выплат по сравнению с 2019 годом приводятся в таблице.

| Вид страховки | Размер фиксированных выплат | Разница в платежах между годами | |

| 2020 г. | 2019 г. | ||

| Пенсионная | 32 448 руб. | 29 354 руб. | + 3 094 руб. |

| Медицинская | 8 426 руб. | 6 884 руб. | + 1 542 руб. |

| Итого за год | 40 874 руб. | 36 238 руб. | 4 636 руб. |

Необходимо отметить, что в 2020 году минимальный размер рассматриваемых выплат со стороны ИП увеличился, по сравнению с предыдущим годом, достаточно заметно – на 12,79%. Это подтверждает стандартную для последних лет тенденцию на ужесточение государственной фискальной политики по отношению к бизнесу.

Важно. Указанную сумму в размере 40 874 руб. обязаны заплатить ИП на всех основных системах налогообложения, включая общую, упрощенку, вмененный доход и патент.

обязаны заплатить ИП на всех основных системах налогообложения, включая общую, упрощенку, вмененный доход и патент.

Срок уплаты фиксированной части страховых взносов – конец отчетного года, то есть 31 декабря. Распределение платежей по календарному периоду законодательно не регламентируется и определяется самим предпринимателем. Единственное требование – денежные средства должны быть на счетах получателя взносов до 31.12.

Адресатом рассматриваемых платежей в последние несколько лет является ИФНС. Функции получения и распределения средств на медицинское и пенсионное страхование были переданы налоговому ведомству от ПФ РФ и ФСС. При оформлении платежного поручения хозяйствующий субъект использует аналогичные налоговым выплатам банковские реквизиты. Существенное отличие между этими видами обязательных платежей только одно – КБК или код бюджетной классификации:

- КБК для взносов на пенсионную страховку — 182 1 02 02140 06 1110 160;

- КБК для медицинского страхования — 182 1 02 02103 08 1013 160.

Определение и порядок выплаты дополнительных платежей на страхование

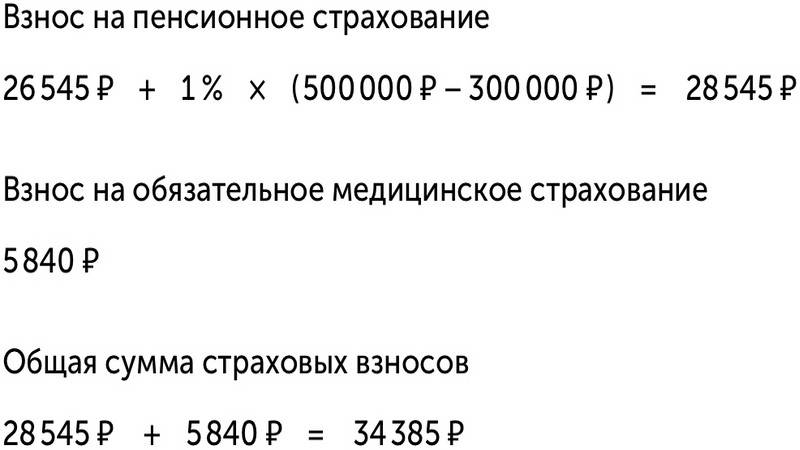

Необходимость начисления и оплаты дополнительной части страховых взносов на пенсионное страхование возникает при получении годового дохода, который превышает 300 тыс. руб. Величина платежа составляет 1% от суммы превышения.

Например, при годовой выручке ИП на уровне 0,5 млн. руб. величина дополнительной части взносов на страхование составит: (500 000 – 300 000) *1% = 2 тыс. руб.

В зависимости от выбранного налогового режима под доходом, который используется при расчете дополнительного страхового взноса понимается:

- для ОСНО – любой доход, с которого ИП платит НДФЛ;

- для упрощенки (УСН) – доход, который применяется при определении налога УСН;

- для вмененки (ЕНВД) – вмененный доход (представляет собой сумму показателей по строке 100 налоговой декларации);

- для патента – нормативный доход, величина которого устанавливается на региональном уровне для конкретного вида деятельности.

Важно. Для пенсионных страховых взносов на 2020 год установлен лимит в размере 259 584 руб. Таким образом, дополнительная часть платежа не может превышать 227 136 руб

В результате предельная величина выплат на оба вида страхования составляет в 2020 году 268 010 руб.

Таким образом, дополнительная часть платежа не может превышать 227 136 руб. В результате предельная величина выплат на оба вида страхования составляет в 2020 году 268 010 руб.

Дополнительные страховые платежи перечисляются, как и фиксированные, непосредственно ИФНС. Срок выплаты – до 1 июля года, наступившего за отчетным. При оформлении платежного поручения необходимо указать тот же КБК, что и для фиксированных взносов на пенсионную страховку.

Что такое страховые взносы

В России медицина условно бесплатная, а пенсии условно государственные. «Условно» потому, что в действительности все работающие граждане ежемесячно платят пенсионные, страховые и социальные взносы. Платят не сами, а через налогового агента, которым выступает работодатель. Но такие взносы ИП за себя платят самостоятельно, потому у них нет налогового агента. Они сами себе работодатели. А если у них работают сотрудники — они платят и за них.

Закон обязывает индивидуальных предпринимателей делать отчисления на будущую пенсию и взносы за медицинское страхование. Социальное страхование, средства которого используются для начисления больничных и пособий при рождении ребёнка, являются правом, а не обязанностью. То есть, выплаты в ФСС добровольные.

Как оплатить взносы в пенсионный фонд и сэкономить время? Лучше всего составить платёжное поручение на сайте налоговой службы и оплатить онлайн через мобильное приложение или сайт «Сбербанка».

Выплата страховых взносов обязательна для ИП

Кто обязан платить

Страховые отчисления, так или иначе, платят все граждане. ИП платят их без исключений. Даже если предприниматель перестал вести деятельность, но не снят с регистрации, выплаты в ПФР и ФОМС остаются обязательными. По этому направлению есть судебные прецеденты: все решения судей в таких случаях принимаются в пользу государства. С налогоплательщика взыскивают все задолженности.

Поэтому, если индивидуальный предприниматель решает прекратить работу, он должен уведомить ФНС и ликвидировать статус ИП. В противном случае, страховые взносы будут начисляться в прежнем режиме.

Исключения всё же есть, но их немного. Предприниматели вправе отказаться от выплаты на страхование, когда не работают, потому что:

- служат в вооружённых силах;

- ухаживают за малолетним ребёнком или ребёнком с инвалидностью;

- ухаживают за инвалидом 1-ой группы или пожилым родственником старше 80 лет.

Разумеется, любой из этих статусов нужно подтверждать документами.

Кто должен платить страховые взносы

Порядок начисления и оплаты обязательных страховых взносов вызывает множество споров. Предприниматели, не ведущие деятельность или не получающие от нее прибыль, считают, что оплата обязательных страховых взносов в таких ситуациях не обоснована. Государство же исходит из того, что человек, который продолжает числиться в государственном реестре ИП, несмотря на отсутствие деятельности или прибыли от нее, имеет на то свои причины. Условно говоря, никто не мешает ему, в связи с отсутствием доходов, прекратить предпринимательскую деятельность, сняться с регистрационного учета, а при необходимости пройти регистрацию снова.

Рекомендуем: Регистрация ИП онлайн

Судебные инстанции, в том числе высшие, всегда указывают, что обязанность по уплате страховых взносов возникает у ИП с момента приобретения им такого статуса и не связана с фактическим осуществлением деятельности и получением доходов. Исключение – выбор режима НПД, на котором уплата взносов за себя происходит на добровольных началах.