Реальные преимущества карты Совесть от Киви банка

Если смотреть на вещи реально, то карта Совесть дает практически сплошные преимущества. Ведь мало кто из банков готов давать свои деньги в пользование и при этом не просит взамен ничего. Ну конечно, если исполнять определенные условия.

Среди самых важных преимуществ стоит выделить следующие:

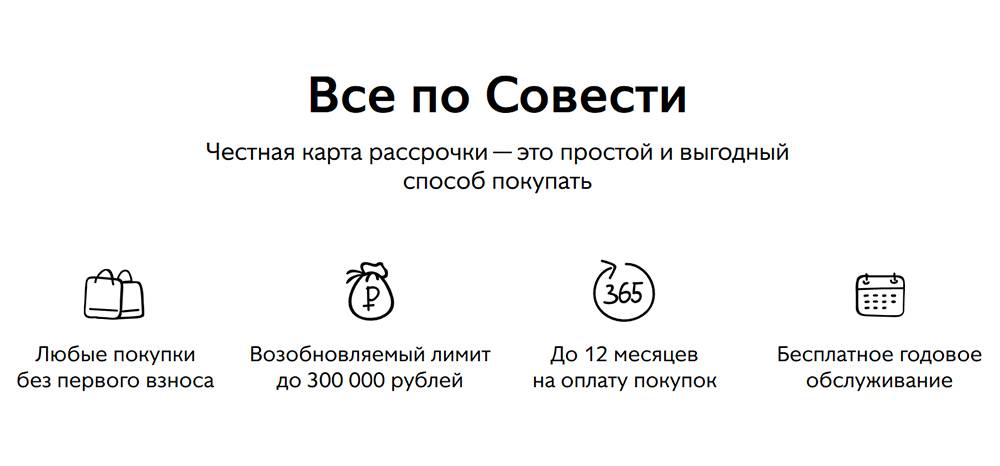

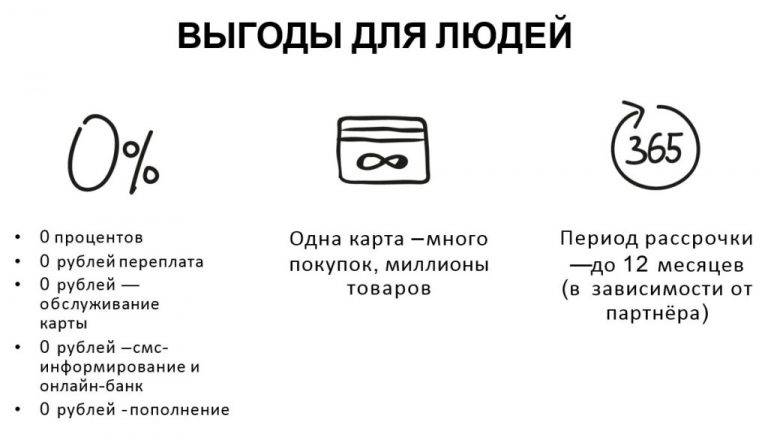

- Главный плюс — возможность взять нужный товар в рассрочку от 1 до 12 месяцев и не переплачивать при этом ни копейки. Конечно, усредненный срок рассрочки далек от одного года. В целом этот показатель находится в рамках 2-4 месяцев, что в большинстве случаев достаточно чтобы погасить задолженность полностью.

- Полное отсутствие комиссий и процентов во время рассрочки. То есть вы действительно не встретите никаких дополнительных надбавок к сумме платежа, и оплачиваете только ту сумму, которая составляет реальную стоимость товара.

- Отсутствие оплаты как за открытие счета, так и за использование карты на протяжении всего срока службы. Если еще полгода назад, клиенты, оформившие карту должны были оплачивать 290 рублей за первый год и по 590 за каждый следующий, то с апреля банк не взимает ни копейки за обслуживание карты. Следовательно, для вас она полностью бесплатна.

- Невысокая процентная ставка в случае превышения срока выплаты, выходящего за рамки рассрочки — 10% годовых. Это не сравнимо с большинством кредитов.

- Дистанционное оформление карты и доставка ее прямо к вам домой. Это не только значительная экономия времени, но и высококлассный сервис.

- Бесплатное смс-информирование. Далеко не каждый банк предоставляет эту услугу безвозмездно. В некоторых случаях она может стоить больше 500 рублей за год, а это по сути не так уж и мало.

Обратите внимание! Совесть еще предлагает использование личного кабинета. Конечно, нельзя сказать что это редкость или невероятное преимущество, но вполне можно расценивать как хороший бонус

Это еще не все плюсы, но одни из самых весомых, которые по достоинству оценят те, кто стремиться максимально экономить на оплате банковских комиссий.

Кто предлагает cashback?

Если вам все же нужна еще одна карта рассрочки с кэшбэком, который будет действовать в каждом магазине, рекомендуем обратить внимание на прямого конкурента Совести – Халву от Совкомбанка. Карта рассрочки Халва

Карта рассрочки Халва

- Без процентов и переплат

- Более 200000 магазинов-партнеров

- Можно снимать наличные

- Узнать больше

Оформить карту

Чтобы получить кэшбэк с Халвой, нужно совершить в течение месяца не менее 5 покупок на общую сумму свыше 10 тыс. рублей. Рассчитываться можно как заемными средствами, так и собственными, а cashback действует не только в рамках партнерской сети, но и в других магазинах.

Стандартный размер кэшбека по Халве следующий:

- У партнеров 6% при оплате телефоном и 2% при оплате картой.

- В других магазинах 2% при оплате телефоном и 1% при оплате кредиткой.

Если вы совершите 10 покупок на 50 тыс. рублей, получите увеличенный процент возврата:

- В партнерских магазинах 12% при оплате телефоном и 3% при оплате пластиком.

- В других торговых точках 3% при оплате телефоном и 1% при оплате картой.

Оплата телефоном предполагает использование официальных сервисов Apple Pay, Google Pay или Samsung Pay.

«Совесть» — Онлайн Заявка на Оформление Кредитной Карты с Доставкой

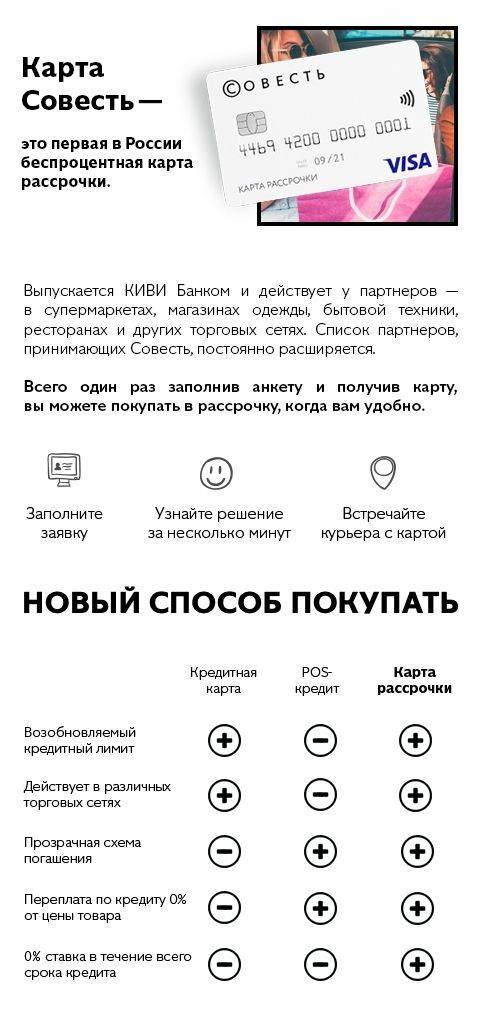

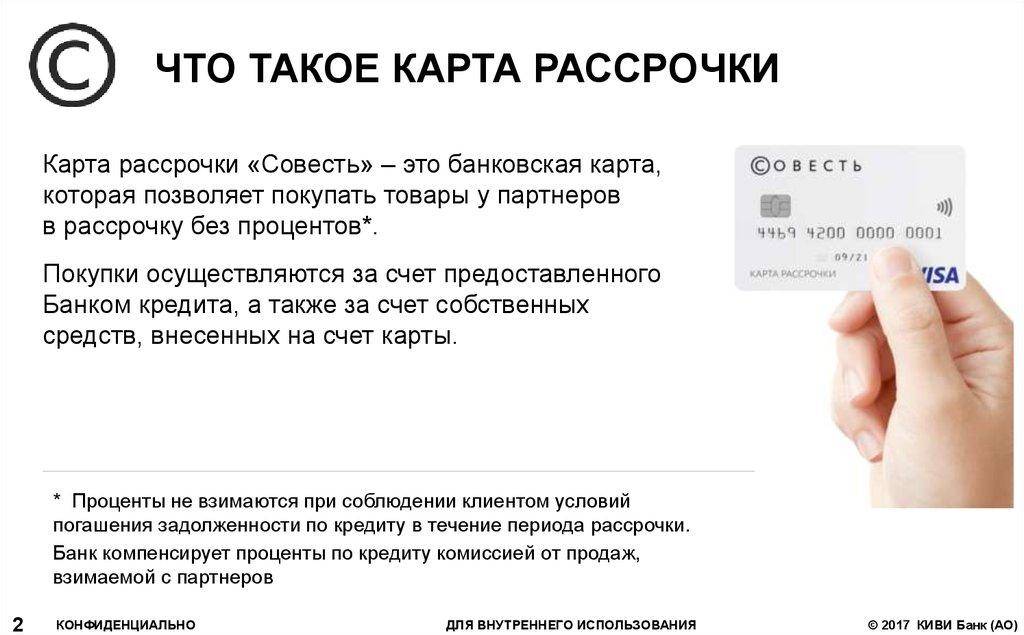

Главное отличие пластика «Совесть» от других кредитных карт – средства банка, хранящиеся на нем, можно использовать для покупки товара в рассрочку, а не в кредит. Разница между этими понятиями заключается в том, что при выдаче займа финансовое учреждение взыскивает со своего клиента проценты. В случае с рассрочкой никаких процентных ставок нет.

То есть, клиент может приобрести товар и оплатить его стоимость не сразу, а несколькими платежами, не переплачивая при этом. Такие предложения есть в некоторых магазинах, однако «Совесть» открывает доступ к гораздо большему числу торговых точек. Приведенные причины достаточны для того, чтобы задуматься об оформлении карточки.

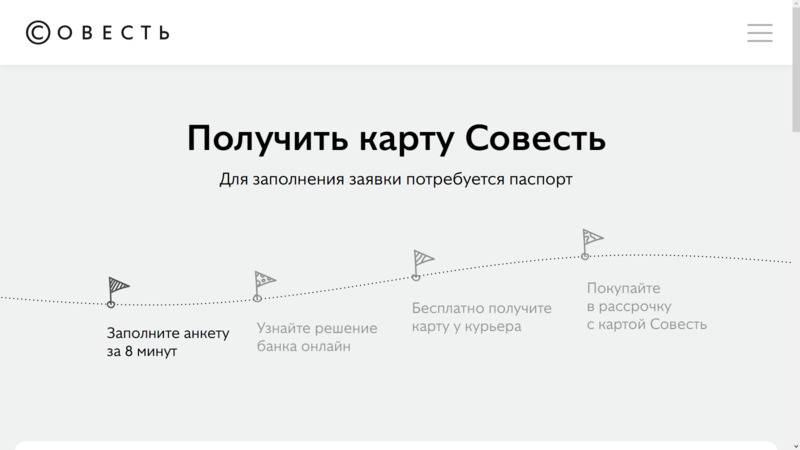

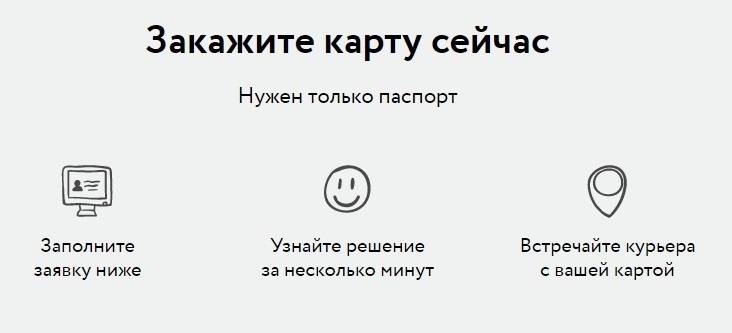

Заказать пластик можно в режиме онлайн. Для этого необходимо найти устройство с доступом к интернету, перейти на сайт карты и заполнить несколько форм. Общий порядок действий выглядит следующим образом:

- Нажать на кнопку (находится в центральной части открывшейся страницы).

- Перейти к форме заказа (пользователь автоматическим переместится в нижнюю часть сайта).

Появившаяся форма является предварительной. Ее необходимо заполнить. Сначала потребуется ввести:

- фамилию;

- имя;

- контактный номер телефона.

- серию паспорта, его номер, дату и место выдачи;

- пол;

- место и дату рождения;

- отчество.

- образования;

- семейного положения;

- количества несовершеннолетних детей;

- типа занятости.

- название предприятия;

- сфера его деятельности;

- стаж (общий и на последнем месте работы);

- занимаемая должность.

- кодовое слово (используется в случае, если надо будет обращаться в службу поддержки);

- адрес электронной почты пользователя;

- дополнительный контакт для связи.

В случае положительного результата с клиентом свяжется сотрудник банка, который сообщит, что делать дальше.

https://youtube.com/watch?v=kirQDJl0w1I

Карта «Совесть» – Условия Пользования Беспроцентной Рассрочки

По карте рассрочки используются средства, выделяемые банком. Они не принадлежат держателю пластика. Учитывая этот нюанс, финансовое учреждение предоставляет «Совесть» своим клиентам только на определенных условиях.

В первую очередь они должны отвечать требованиям, выдвигаемым банковской организацией:

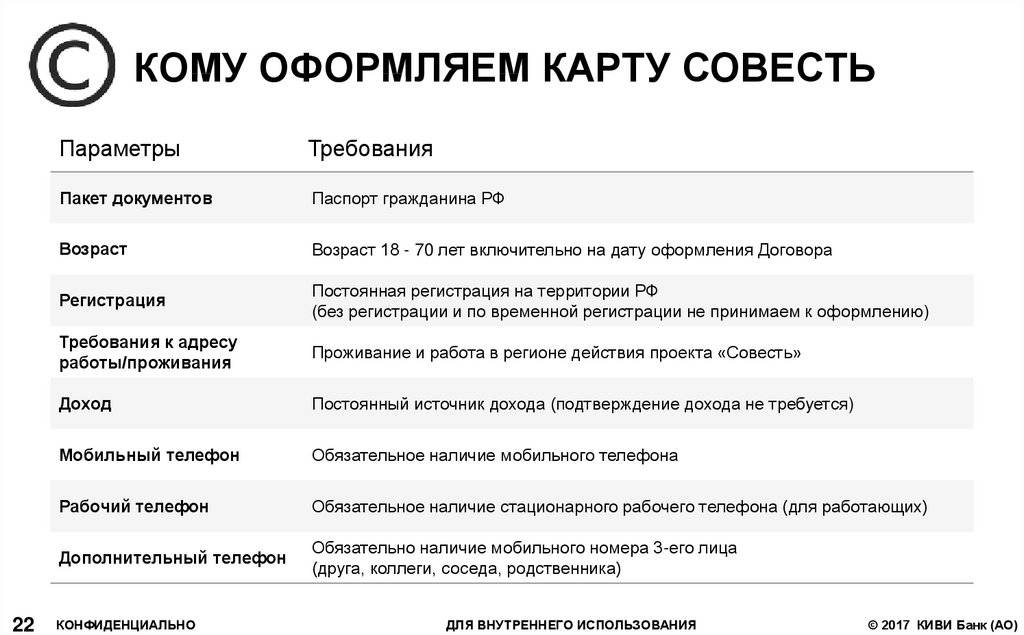

- Пластик предоставляется только гражданам Российской Федерации.

- Получить карточку могут граждане старше 18 и младше 65 лет.

- Обязательно наличие постоянного дохода. В принципе, во время подачи заявки можно выбрать статус «Безработный», однако все равно придется указать приблизительный уровень дохода. Также нужно быть готовым к тому, что его придется подтвердить.

- Гражданин должен обладать положительной кредитной истории. Негативные помарки в ней могут привести к отказу.

- Обязательно наличие телефона, а также устройства с доступом к интернету.

Также необходимо обратить внимание на еще один очень важный нюанс. Во время подачи заявки пользователь предоставляет информацию об уровне обязательных платежей, то есть: выплат по коммуналке, алиментам, кредитам и иным обязательствам

В соответствии с распространенной практикой, чем выше такая нагрузка, тем ниже шансы получить карту и высокий кредитный лимит.

В случае выполнения всех условий, банк выпускает карту и передает ее клиенту способом, удобным для него (отправка по почте или курьером). Платить за выпуск продукта не требуется. Кроме того, не выдвигается каких-либо требований по внесению средств за обслуживание пластика. Срок действия продукта не превышает 5 лет, но допускается перевыпуск.

Карта «Совесть» — Какие Документы Нужны для Оформления?

В соответствии с требованиями банка, размещенными на странице карты в интернете, от клиента требуется только предоставление паспорта. Этот документ нужно иметь при себе как во время подачи онлайн-заявки, так и при получении пластикового носителя.

Однако, как уже было сказано выше, на «Совести» будут храниться средства банка, а не клиента. Поэтому при определении кредитного лимита сотрудники финансового учреждения имеют право затребовать дополнительные бумаги. Среди них:

- Справка о заработной плате (по форме банка).

- Дополнительный документ, удостоверяющий личность.

- СНИЛС.

- Пенсионное удостоверение.

- Сведения об уровне пенсии.

- Справки, подтверждающие наличие дополнительного дохода.

О том, что необходимо предоставить дополнительную документацию, пользователь будет оповещен сотрудником банка. Не факт, что подобное вообще потребуется, но нужно быть готовым к такому варианту развития событий.

Требования работника финансового учреждения в этом случае не будут нарушат законы и правила банка.

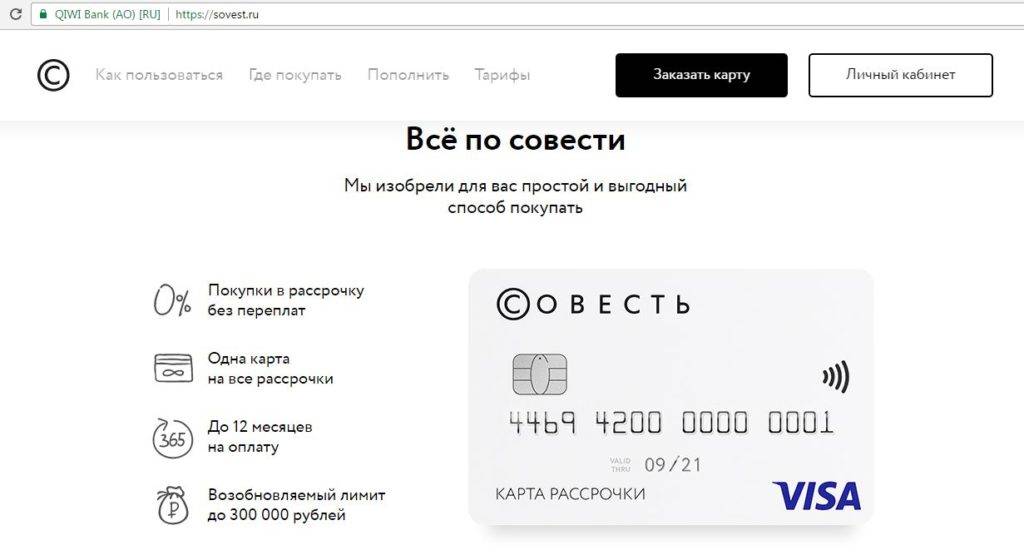

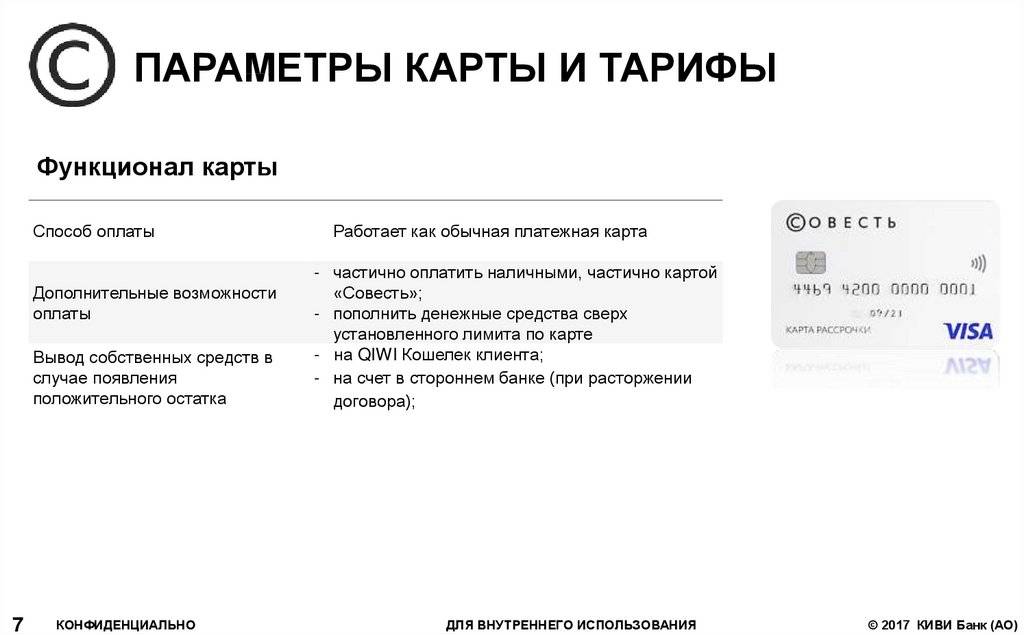

Тарифы и условия обслуживания

Банк КИВИ предоставляет своим клиентам привлекательные тарифы и условия по пластику «Совесть»:

| Наименование услуги | Стоимость услуги |

| Выпуск карты | 0 руб. |

| Годовое обслуживание | 0 руб. |

| Перевыпуск карты по инициативе банка/в связи с окончанием срока действия по причине утраты/порчи | 0 руб. 690 руб. |

| SMS-информирование | 0 руб. |

| Лимит рассрочки | 300000 руб. |

| Годовая ставка за использование рассрочкой | 0 % |

| Годовая ставка за пользование кредитом после окончания льготного периода кредитования | 10 % |

| Комиссия за досрочное погашение | 0 руб. |

| Дата внесения ежемесячного платежа | До конца месяца, следующего за расчетным |

| Период рассрочки | От 1 до 12 месяцев в зависимости от партнера |

| Штраф за невнесение ежемесячного платежа | 699 руб. |

| Неустойка за ненадлежащее исполнение по возврату кредита после окончания его срока | 10% |

| Лимит на 1 снятие наличных в любом банкомате | 7500 руб. |

| Период рассрочки на снятую сумму наличных | 3 мес. |

| Комиссия за 1 снятие наличных | 599 руб. |

| Дистанционное и мобильное обслуживание | 0 руб. |

Способы Пополнения «Совесть» — Оплата Рассрочки Магазинов

Поскольку при покупке клиент пользуется средствами банка, их необходимо возвращать. Есть сразу несколько способов, как сделать это. Самый простой – воспользоваться специальным сервисом на сайте карты.

Для этого необходимо сделать следующее:

- Ввести реквизиты пластиковой карты, с которой будут списаны средства (можно использовать пластики любого банка России).

- Указать реквизиты карты «Совесть», на которую будут зачислены деньги.

- Ввести сумму пополнения (не более 75 000 рублей за одни раз).

- Нажать на кнопку «Пополнить».

Комиссия при зачислении средств таким способом не снимается (однако она может быть взыскана банком, обслуживающим карточку, с которой будут выведены деньги).

Также осуществить перевод можно:

Также осуществить перевод можно:

- Через магазины: «Связной», «Теле2», «Евросеть».

- С помощью терминалов и банкоматов финансовых учреждений, работающих на территории России.

- Через платежные системы (к примеру, «Контакт»).

- Воспользовавшись электронными платежными системами. В данном случае наилучший выбор – кошелек «Киви». Однако подойдут и «Яндекс.Деньги», «WebMoney».

- В кассе любого банка на территории России.

- Через интернет-банкинг финансового учреждения, обслуживающего карту, с которой будут зачислены средства.

Каким именно способом воспользоваться, выбирает сам пользователь. Следует учесть, что «Киви Банк» не взыскивает комиссию за внесение средств на пластик, однако она может присутствовать в компаниях, через которые проходит перевод.

В Каких Банкоматах Можно Снять и Пополнить Карту «Совесть»?

Осуществить оплату можно также и через офисы банка. Кроме того, в отделениях финансового учреждения клиенты имеют возможность решать и другие проблемы, связанные с использованием пластиковой карты. Вся информация по филиалам размещена на сайте «Совести».

- Перейти на сайт «Совести».

- Пролистать вниз открывшуюся страницу.

- Найти ссылку .

- Воспользоваться ею.

Перед пользователем откроется страница с адресами офисов банков в разных городах. В первую очередь предоставлена информация о центральном отделении. Чтобы получить сведения по другим филиалам, необходимо найти в перечне желаемый город, после чего щелкнуть по нему левой клавишей мыши.

«QIWI Банк» — Страхование Заемщиков и Держателей Карт

«Киви Банк» не занимается страхованием лиц, оформивших пластик. Однако последние могут сами обратиться в страховую компанию. Многие страховщики являются партнерами финансового учреждения и готовы предоставить полис в рассрочку. Достаточно найти подходящее предприятие на сайте карты и обратиться к его сотрудникам.

Кредитная Карта «Совесть» — Список Документов: Тарифы и Услуги

На официальном сайте карточки также предоставлены документы, касающиеся использования пластика. Документацию может загрузить любой пользователь, имеющий доступ к интернету.

После этого перед пользователем откроется новое окно с перечнем документов, доступных к загрузке. Можно скачать:

- разнообразные памятки;

- образцы заявлений;

- описания тарифных планов (как действующих, так и тех, что использовались в прошлом);

- условия проведения акций;

- полезную информацию для партнеров.

Любой файл можно загрузить на ПК или другое устройство. Платить за это не нужно. Компания обеспечивает круглосуточный доступ к указанным документам.

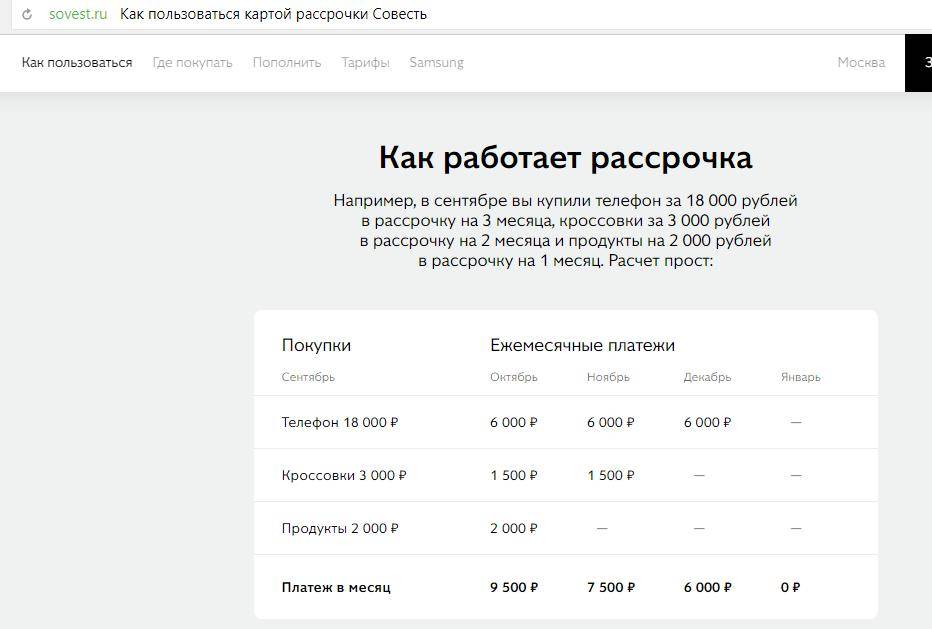

Как работает рассрочка

По каждой покупке оформляется отдельная рассрочка. Размер платежа определяется как сумма платежа, деленная на количество месяцев. Например, если в январе был приобретен телефон за 15 тыс. руб. на три месяца, то начиная с февраля нужно сделать три платежа по 5 тыс. руб. А если в следующем месяце (феврале) держатель купил планшет за 12 тыс. руб. с рассрочкой 3 месяца, то он должен вносить в марте и апреле еще по 4 тыс. руб., а в мае – только 4 тыс. (за планшет).

| График платежей | ||||

| Покупки | Февраль | Март | Апрель | Май |

| Телефон: 15000 рублей в январе | 5000 р. | 5000 р. | 5000 р. | |

| Планшет: 12000 рублей в феврале | 4000 р. | 4000 р. | 4000 р. | |

| Итог | 5000 р. | 9000 р. | 9000 р. | 4000 р. |

Принципы работы

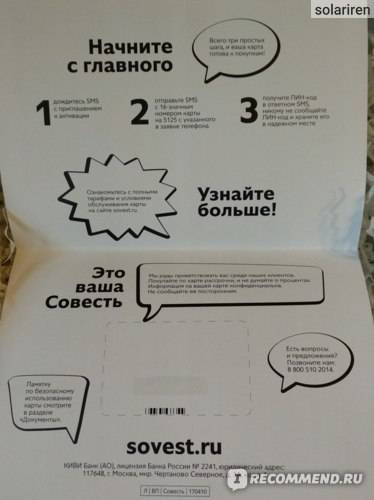

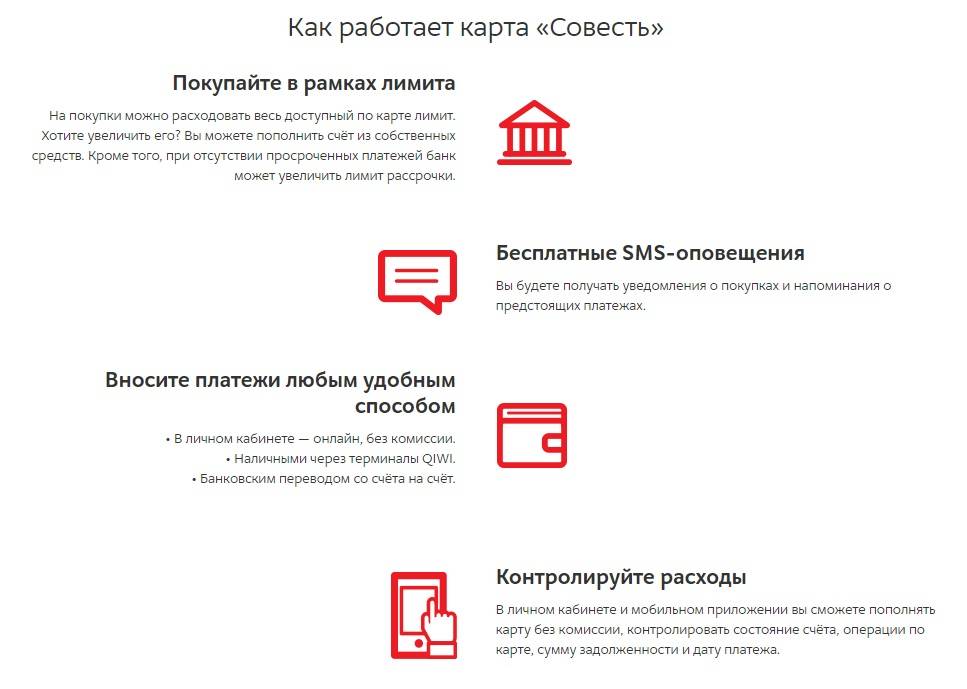

Карта рассрочки Совесть от банка КИВИ выгодна и удобна в использовании. Вам больше не придется тратить время на сбор документов и написание заявление на получение займов. Вы просто приходите в магазин, выбираете понравившуюся вещь и покупаете, оплачивая безналом, а расплачиваетесь за нее в течение нескольких последующих месяцев.

Для оплаты товара вы просто предоставляете карту кассиру и подтверждаете операцию, вводя ПИН-код. Процесс оплаты картой ничем не отличается от использования обычной кредитки. Магазин получит всю сумму сразу с банковского счета (из кредитных средств в пределах лимита), а вы будете рассчитываться уже с банком КИВИ (QIWI).

Вся сумма будет разделена на несколько равных частей, которые нужно будет погашать согласно составленному графику платежей. Главное перед покупкой убедитесь, на какой именно срок компания предоставляет рассрочку. В том случае, если лимита не хватает для совершения оплаты, разницу можно будет доплатить отдельно.

Оформить карту Халва

Расчет и погашение ежемесячных платежей

Осуществляя покупки, вам не придется самостоятельно производить сложные расчеты, так как все происходит автоматически. Ваше дело регулярно вносить оплату по графику платежей.

Предположим, вы совершаете сразу несколько приобретений, после чего рассчитывается платеж. Происходит это элементарно: сумма каждой покупки разделяется на срок рассрочки, а затем все эти доли суммируются. Узнать график оплаты можно в личном кабинете и в мобильным приложением, кроме того, СМС-информирование донесет до вас всю необходимую информацию.

Рассмотрим на конкретном примере. Предположим, вы совершаете три покупки: телефон за 16 тыс. рублей с рассрочкой 4 месяца, туфли за 3,9 тыс. (3 месяца) и брюки за 3 тыс. (2 месяца). Получится следующая картина:

- первый и второй месяцы сумма всех платежей 6,8 тыс. рублей;

- в третьем платежа за брюки не будет, поэтому сумма сократится до 5,3 тыс.;

- в четвертом вы доплачиваете остаток за телефон в размере 4 тыс. рублей.

Главное успевать совершать пополнение не позднее конца следующего месяца. Например, если оплату вы совершаете 9 декабря, расчетный период продлится до 9 января, а погасить платеж вы должны до конца января. Таким образом, при покупке чего-либо в начале месяца, у вас будет почти 60 дней до внесения первого платежа. Пользоваться кредитной картой рассрочки не только удобно, но и выгодно! Ведь первоначальный взнос не нужен!

Заказать карту рассрочки Халва

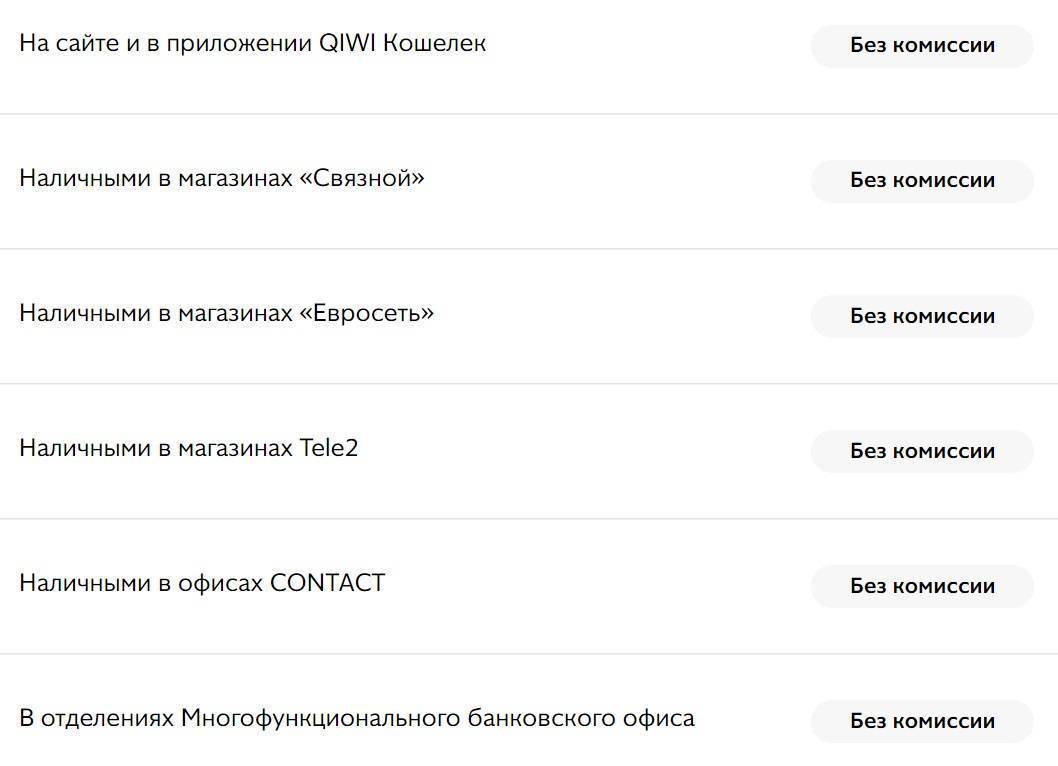

Для оплаты задолженностей вам придется периодически пополнять счет. Сделать это можно несколькими способами, поэтому выбирайте наиболее подходящий:

- Через личный кабинет без комиссии;

- Наличными в платежных терминалах QIWI;

- Со счета кошелька QIWI;

- Переводом с любой карты;

- В офисах CONTACT;

- В салонах Евросеть или Связной.

При пополнении указывается один из идентификаторов: номер привязанного телефона или номер самой банковской карты.

Что будет при просрочке?

Требования договора весьма лояльны по сравнению с конкурентами, но мы не рекомендуем затягивать с внесение денежных средств на счет, иначе придется выплачивать проценты. За каждый месяц просрочки владельцу Совести приходится оплачивать 290 рублей и штраф в размере 10% годовых или 0,03% за каждый день. Если по каким-либо причинам вы используете технический овердрафт, QIWI тоже вас оштрафует на 10% годовых.

Есть ли кэшбек?

Начнем с главного вопроса – доступен ли вообще владельцам карточки Совесть кэшбэк? До недавнего времени полноценной функции банк своим клиентам не предлагал, и на официальном сайте об этом не было никакой информации. Но летом 2019 года Киви-банк изменил политику и ввел новую программу лояльности! Теперь по карте Совесть есть кэшбек!

За какие операции можно получить возврат?

Бонусная программа от Киви уникальна своем роде! Ведь кэшбек начисляется не только на покупки в парнерской сети, но и на приобретение дополнительных опций карты («Десятка» и «Покупки за рубежом»).

Отправить заявку на карту Халва

Размер кэшбека

Сколько же процентов вернется на карту?

- На покупки в магазинах-партнерах кэшбек до 10 %;

- На подключение дополнительных опций — до 25 %.

Как получить кэшбек по карте Совесть?

Для того, чтобы ваша Совесть получила данную опцию, необходимо:

- Осуществлять платежи кредиткой в партнерском магазине и вовремя гасить рассрочку;

- Получать баллы (они отображаются в мобильном приложении). За каждый рубль от суммы покупки начисляется 1 балл;

- «Качайте» уровень вашей карточки (больше покупок — выше уровень);

- Получайте подарки в виде возможности начисления крупного кэшбека на Совесть (до 10 %)!

Оформить карту Халва

Как привязать карту к телефону и расплачиваться через приложение

На смартфон работающий на ОС Android или iOS и поддерживающий бесконтактную оплату можно установить специальное мобильное приложение и привязать к нему карту Совесть.

Порядок действий для скачивания и настройки приложения происходит следующим образом:

- Сначала необходимо скачать приложение Google Pay или Wallet Apple Pay, а также приложение Совесть из магазина.

- Для подключения карты выбрать пункт «Кошельки» и нажать на кнопку добавления новой карты «+».

- Можно добавить подтверждение оплаты через сканирование лица или отпечаток пальца.

Теперь приложение настроено для работы.

При оплате нужно открыть приложение, выбрать карту и приложить телефон к терминалу. Действие необходимо подтвердить кодом, сканированием лица или отпечатком.

Как функционирует карта?

Принцип работы карты рассрочки прост: выбранный товар оплачивается кредиткой, а его сумма автоматически делится на энное количество месяцев. Так рассчитывается ежемесячный платеж, который необходимо вносить до полной оплаты долга без просрочек. То есть обладатель «Совести» получает вещь сразу, а расплачивается за нее равными частями за 1-12 месяцев.

К примеру, гражданин П. хочет приобрести телефон за 25 000 рублей с рассрочкой на 4 месяца. Он выбирает мобильный, оплачивает его картой, после чего ежемесячно пополняет счет на 6250 руб., погашая возникший минус. Первого взноса, как и подписания стороннего кредитного договора не требуется. Нет и ограничений по количеству покупок. Главное, не выходить за рамки одобренного денежного лимита.

Если покупатель оплачивает картой «Совесть» несколько покупок, то ежемесячные платежи по каждому суммируются в единую сумму. Например, если гражданка Р. в августе купила куртку за 5400 руб. с рассрочкой в 3 месяца и кофеварку за 7 000 руб. с погашением в 4 месяца, то в сентябре заплатит 3550 руб. – сразу за две позиции. Когда в сентябре оплатит продукты на 2 000 руб. с двухмесячным периодом выплаты, должна будет банку на 1000 руб. больше. Купленная в октябре коляска стоимостью в 10 200 руб. с отсрочкой платежа в 60 дней увеличит размер взноса на 5100 руб. и доведет его до 8650 руб. В декабре основная нагрузка спадет, и Р. останется возвратить ФКУ только заключительные 6850 руб.

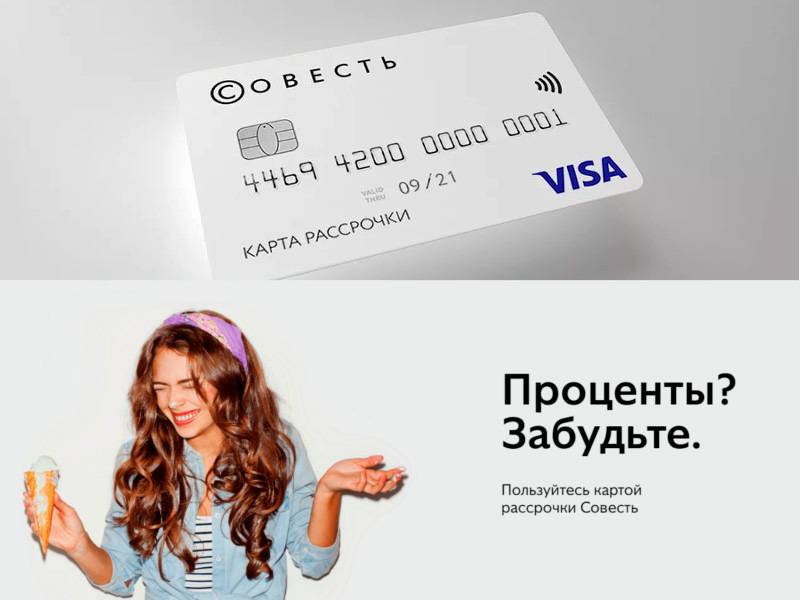

Самый главный плюс карты «Совесть» – беспроцентная рассрочка. При своевременном внесении платежей за пользование займом не нужно платить – возвращается только сумма товара без процентов и комиссий. Но при допущенных просрочках владельца пластика будут ждать единовременный штраф в 699 руб. и неустойка в 10% годовых.

Описание и подводные камни карты Совесть от банка QIWI

Один из наиболее популярных видов кредитования – целевые потребительские кредиты. Чаще всего это небольшие по размеру (до 50 тысяч рублей) займы, которые выдаются под конкретную цель покупки определенного предмета (электроника, бытовая техника, одежда, ювелирные изделия).

Такие услуги часто предлагается оформить непосредственно в магазине при покупке в рассрочку. Однако, такая форма получения кредита не всегда удобна.

Люди, которые часто покупают бытовую технику или другие ценные предметы знают, что не всегда есть возможность и время для оформления кредита непосредственно при покупке товара.

С другой стороны, заранее оформлять кредит наличными тоже не совсем разумно, никогда ведь не знаешь, понадобится ли он, а проценты – «капают».

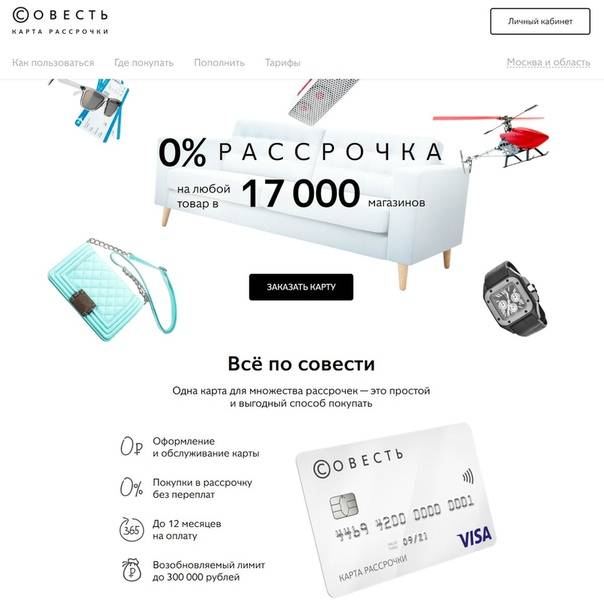

В этом ключе очень интересной и популярной стала кредитная карта «Совесть» от КИВИ банка.

Этот банковский продукт совмещает в себе два вида займа в одном: возможность снятия денег с карты в кредит, и возможность приобретения товаров в магазинах-партнерах Киви-Банка. Работает это условие просто – необходимо оформить карту в интернете (со стандартным набором документов, главными из которых являются паспорт и код заемщика), а затем – получить и активировать ее.

Для каждого покупаемого товара или услуги продавцом определяется срок его погашения, на протяжении которого нужно ежемесячно пополнять баланс карты равными частями. Этот срок и является льготным, беспроцентным периодом пользования кредитными деньгами.

Сама выдача карты «Совесть» – бесплатна, так же, как и погашение кредита на протяжении льготного периода (в это время проценты не начисляются, то есть, сделав покупку на 10 000 рублей, через месяц нужно вернуть банку те же самые 10 000 рублей, без каких-либо процентов или комиссий).

Важной особенностью данного продукта является то, что оформить карту можно в любое время, через интернет. Далеко не все жители нашей страны живут в крупных городах, где есть банковские офисы и филиалы

А вот покупать продукты пользуясь картой можно везде, где есть подходящий магазин.

Самое главное, чтобы желаемый магазин или сайт входил в список партнеров, а стоимость приобретаемого товара или услуги не превышала действующий на карте кредитный лимит.

В связи с этим, многие желающие взять кредит пытаются понять, в чем подвох этой беспроцентной карты.

На самом деле, подвоха как такового нет – деньги действительно можно взять и вернуть не переплачивая. Единственный нюанс заключается в том, что услуга снятия денег наличными в банкомате при заказе карты отключена. То есть, «обналичить» кредит не удастся.

https://youtube.com/watch?v=B6V9WHgm2WE

Второй подвох заключается в том, что кредит является льготным только в том случае, если заемщик следует установленному графику погашения. При задержке в очередном платеже, заемщик может быть оштрафован на сумму 290 рублей (за каждый пропущенный ежемесячный платеж), и кроме того, должен уплатить пеню в размере 10% годовых от суммы задолженности.

В целом, такие условия вполне адекватные и приемлемые, и если деньги берет ответственный и серьезный человек, пользоваться картой «Совесть» ему понравиться.

Самое главное не забывать выплачивать взятую в долг сумму, при чем делать это нужно строго каждый месяц. Однако, тех, кто надеялся таким образом получить 100 или даже 300 тысяч рублей, возможно, придется огорчить.

На основании этих данных, банк и принимает решение, какую сумму займа можно позволить выдать новому клиенту, и она далеко не всегда велика.

Тем не менее, в пользовании картой «Совесть» нет никакого серьезного или непонятного подвоха – если кредитный лимит открыт, карта активирована, то может быть очень удобно делать небольшие покупки в магазинах и сервисах, которые сотрудничают с банком QIWI.

Вход в личный кабинет

Повторный вход в систему проходит по логину и паролю. Он не потребует много времени. Для удобства использования можно установить на смартфон мобильное приложение.

По номеру телефона

Логином для входа в систему является номер мобильного телефона. По нему клиент получает доступ ко всей финансовой информации по карте.

Для авторизации нужно:

- войти на страницу https://sovest.ru;

- в правом верхнем углу страницы кликнуть «личный кабинет»;

- ввести логин (номер телефона), пароль (придуманный при регистрации в системе), нажать «войти».

Вход в личный кабинет карты Совесть

Вход в личный кабинет карты Совесть

После этого открывается стартовая страница с остатком лимита, суммой задолженности и датой ближайшего платежа.

Что делать, если доступа к телефону нет

Телефон привязывается к карте клиента и становится логином для личного кабинета. Если к нему нет доступа, то алгоритм действий будет зависеть от того, зачем нужен сотовый телефон:

- для регистрации личного кабинета. В этом случае необходимо поменять телефон, привязанный к карте по номеру 8-800-510-20-14 и с новым телефоном открыть персональный аккаунт;

- для а в личный кабинет с компьютера. Если клиент запомнил номер телефона, то препятствий для входа в личный кабинет не будет. После входа в аккаунт достаточно изменить данные в профиле, внеся новый номер. Если номер телефона утрачен, его необходимо сменить, связавшись со службой поддержки. После чего перерегистрировать личный кабинет на новый номер телефона. Если смартфон утерян вместе с приложением Совесть, на новый аппарат необходимо повторно скачать мобильное приложение.

Что делать если сменился номер телефона

После замены номера телефона нужно поместить в профиль клиента актуальную информацию. Это можно сделать:

- при помощи звонка на горячую линию;

- самостоятельно изменив номер в личном кабинете.

Можно ли войти по номеру карты

,

Идентификационный код пластика — его основной реквизит. Номер карты нужен для оплаты и погашения рассрочки, установления его принадлежности. В нём содержится информация о банке, платёжной системе и владельце. Но для входа в личный кабинет он не подойдет. Логином к личному аккаунту служит только номер мобильного телефона. Другой возможности попасть в учётную запись нет.

Вход в личный кабинет с мобильного приложения похож на открытие аккаунта с компьютера. Со смартфона можно зайти в учётную запись даже из транспорта. Установив мобильное приложение Android или iOS один раз, клиенту достаточно правильно вводить пароль, чтобы пользоваться всеми возможностями личного кабинета.

Минусы карты

Реальные минусы карты — это те условия, которые не дают поставить карту Совесть в ряд идеальных банковских продуктов. К ним можно отнести следующие:

Покупки только у партнеров. Да, это проблема, партнеров у Киви еще не так много, хотя сеть постоянно расширяется и среди них довольно крупные и соответственно дорогие компании. НО! Об этом банк говорит открыто, и если вы решили все-таки открыть эту карту, значит, вы сознательно сделали свой выбор;

Запрещается использовать карту предпринимателям. Этот пункт прописан непосредственно в договоре. В случае получения банком информации о том, что вы использовали карту для последующей перепродажи товара с целью получения личной выгоды, ее заблокируют.

Дополнительный спам. Подписывая договор, вы даете согласие банку делиться вашими данными, а именно телефоном и электронкой, со своими партнерами. Ведь для того они и подписывали это соглашение, чтобы у магазинов появлялись новые клиенты. Так что готовьтесь к массированному забрасыванию вас рекламой.

Одобрение низкого кредитного лимита. В 80% случаев банк одобряет своим потенциальным клиентам довольно низкий лимит, чаще всего он не превышает 30 тысяч. Но вот в чем хитрость, не стоит сразу опускать руки и отказываться от карты, совершайте свои покупки, вовремя вносите пополнение, и уже через пару месяцев банк повысит ваш лимит в несколько раз.

Запрет на снятие наличных. Это недостаток раздражает многих, но и о нем банк не скрывает, обосновывая это тем, что карта выпущена исключительно для покупок в партнерской сети банка.

Сложности закрытия счета

Пожалуй, это самый неожиданный минус, на который сразу явно никто не обратит внимание

По истечении срока действия карты, а это 5 лет, банк в автоматическом режиме выдаст вам новую

И совершенно неважно нужна она вам или нет. А вот если вы хотите прекратить пользование картой, вам нужно разорвать договор, подписанный с банком

И вот здесь основная проблема: заявление можно только отправить по почте, а оно, в свою очередь, должно быть заверено нотариально. Вместе с заявлением вы отправляете копию паспорта и вашу карту.

Частый отказ в получении лимита. Если почитать отзывы недовольных клиентов, то мы видим, что даже полученная на руки карта не гарантирует одобрение кредитного лимита. После того как курьер получит от вас нужные документы и банк их проверит, будет принято окончательное решение по вашему запросу.

К справке! Хоть банк и не объясняет причину своего отказа, но доподлинно известно, что на принятое решение влияет ваша кредитная история, наличие оформленных кредитов или кредитных карт и небольшой доход.