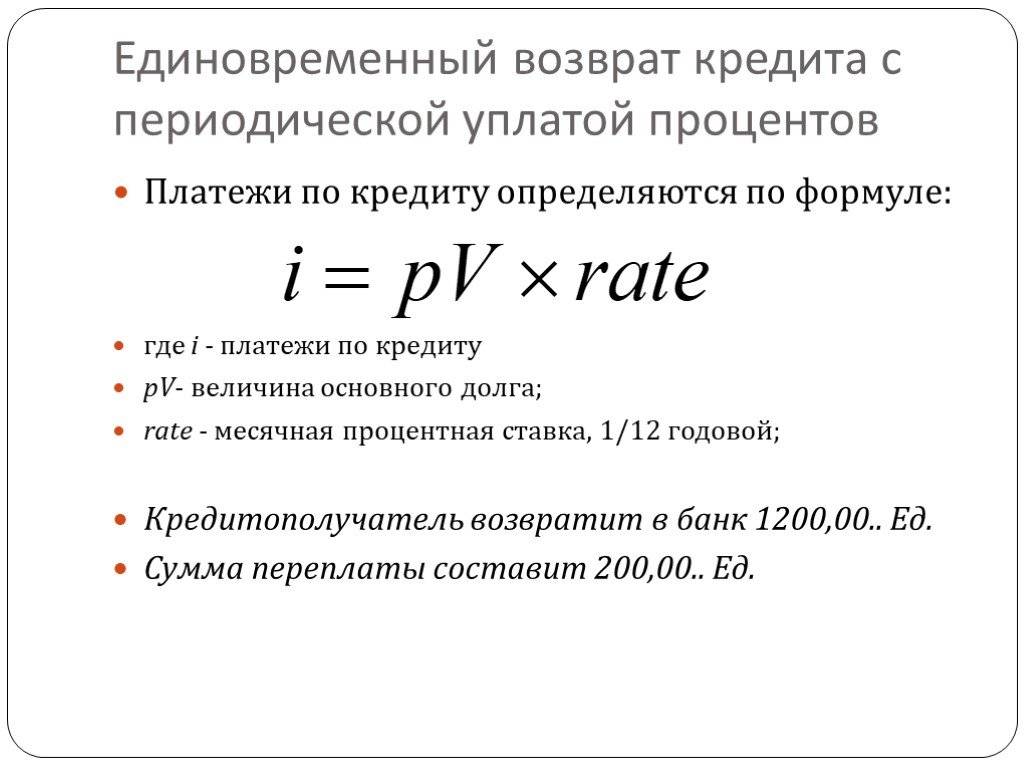

Переплата и дополнительные платежи

При получении кредита в банке есть ряд дополнительных платежей.

Для ипотеки:

- страховка титула и имущества

- расходы на оформление бумаг, договора долевого участия

- оценку недвижимости,

- Расходы на нотариуса

- госпошлина в регистрационной палат

Для автокредита:

- страхование транспортного средства — КАСКО и ОСАГО

- пошлина за регистрацию транспортного средства

Нужно иметь ввиду, что данные расходы увеличивают переплату по кредиту. Обычно они добавляются к процентам по займу от банка.

Настоящей проблемой является подключение заемщиков к страхованию потребительских кредитов. Обычно при выдаче займа банк навязывает страховку.

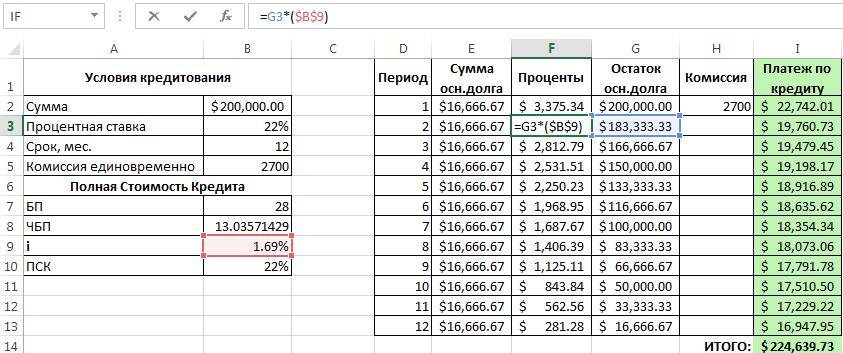

Дополнительные параметры и настройки стандартных кредитных алгоритмов

1. Параметры для расчета кредитных продуктов

В программе все платежи учитываются в конце периодов и называются платежами постнумерандо.

Максимальный срок расчета кредитов – 10 лет (120 месяцев).

Заметим, так как шкала времени в Budget-Plan Express 3 года (36 месяцев), все расчеты, после 36-го месяца, относятся к будущему периоду.

В “общих настройках” указываются общие параметры расчета:

- Шаг расчета (в месяцах, днях);

- Метод учета годового цикла (ACT/ACT, ACT/360, 360/360);

- Предельный процент;

- Расчетный процент (простой, сложный);

- Расчетная валюта.

Выбирая формулу и условия расчета, можно смоделировать практически любой расчет. К условиям расчета, помимо общих настроек, относятся:

- Периодичность платежей;

- Отсрочка по долгу;

- Отсрочка по процентам;

- Учет прогрессий;

- Учет прочих разовых платежей;

- Учет прочих периодических платежей;

- Коррекция ставок.

Для нестандартных расчетов можно воспользоваться вкладкой “Таблица платежей“, где можно указать платежи в соответствие с графиком.

2. Платежи, рассчитанные в валюте

Все платежи отображаются в «Таблица платежей» в той валюте, к которой они относятся. При этом на момент выплат, в “Таблица платежей” также рассчитываются расходы (доходы), связанные с курсовыми разницами – в системной (основной) валюте. В тоже время, все расчеты в финансовом плане представлены в системной (основной) валюте. В отчете о прибылях и убытка курсовые разницы отражены в строке (16): “Прочие внереализационные расходы (доходы)” и не включены в “Расходы по обслуживанию долга”.

При расчете кредита, например, в долларах, в «финансовом плане» они будут пересчитаны в рубли – по прогнозному курсу.

3. Прогрессивные выплаты долга

Прогрессивные выплаты используются только для «стандартного» кредитного продукта, когда процентные деньги погашаются в зависимости от остатка долга.

- 1. Платежи, изменяющиеся в

арифметической прогрессии:

Z = [2B1 + d (n-1)] n / 2,

отсюда первая выплата долга:

B1 = Z / n – d(n-1) / 2

где:

Z – сумма долга,

B1 – первая выплата долга,

d – разность арифметической прогрессии (сумма).

2. Платежи, изменяющиеся в геометрической прогрессии:

Z = B1 / ,

отсюда первая выплата долга:

B1 = Z /

где:

Z – сумма долга,

B1 – первая выплата долга,

q – знаменатель геометрической прогрессии (процент).

4. Способы определения количества дней

В общепринятой практике существует несколько способов определения срока возврата ссуд t (в годах) для ссуд, выданных на

срок, который исчисляется в днях. В каждом из этих способов срок

возврата ссуды t (в годах) вычисляется по формуле:

t = s / g,

где числа s и g определяются в зависимости от способа расчета:

1. “Английский” способ или ACT/ACT.

Число s равно точному числу дней ссуды минус один день (день

выдачи и день погашения ссуды считаются одним днем), число g равно точному числу дней в году (365 или 366). Этот способ

называется английским и часто упоминается, как способ 365/365

или ACT/ACT.

2. “Французский” способ или ACT/360.

Число s равно точному числу дней ссуды минус один день (день

выдачи и день погашения ссуды считаются одним днем), число

g равно 360 (в году 12 месяцев по 30 дней). Этот способ

называется французским и часто упоминается, как способ

365/360 или ACT/360.

3. “Немецкий” способ или 360/360.

Число g равно 360 (в году 12 месяцев по 30 дней), число s

состоит из полного числа месяцев (по 30 дней) плюс точное

число дней в оставшемся неполном месяце минус один день

(день выдачи и день погашения ссуды считаются одним днем).

Этот способ называется немецким и часто упоминается, как

способ 360/360.

В финансовой практике, чтобы определить точное число дней ссуды t, используют специальные таблицы, в которых указаны порядковые номера даты в стандартном году.

Число дней между датами определяется как разность между номерами этих дат.

В Budget-Plan Express алгоритм определения точного количества дней “зашит” в расчет. Чтобы использовать этот алгоритм, нужно указать шаг расчета в днях (вкладка “настройки”).

5. Метод расчета предельной величины процентов по ставке рефинансирования

Предельный процент – это предельная величина процентов, признаваемых расходом, включая проценты и суммовые разницы по обязательствам. Рассчитывается с учетом ставки рефинансирования: ставка рефинансирования помноженная на коэффициент.

Зависит от налогового законодательства (той или иной страны) в конкретном случае. В некоторых налоговых законодательствах коэффициент может зависеть от валюты кредита. Например, предельная ставка в рублях = ставка рефинансирования * 1,8, предельная ставка в валюте = ставка рефинансирования * 0,8.

Справка о программе “Budget-Plan Express”, www.strategic-line.ru | Содержание справки

Как трактовать результаты?

Кредитный калькулятор только осуществляет расчеты, но не гарантирует выдачу вам ссуды каким-либо банком на ваших условиях, особенно если ваши запросы сильно отличаются от предлагаемых банками условий.

Да, вы, конечно, сможете с помощью кредитного калькулятора рассчитать платеж по кредиту в 5 миллионов рублей по ставке 1 % годовых на срок 50 лет, но вряд ли вам удастся найти банк, который предоставит такие условия.

Стоит отметить, что некоторые предприятия кредитуют своих сотрудников на более льготных условиях, чем принято на банковском рынке. В этом случае вы сможете рассчитать сумму ежемесячной оплаты, исходя из таких льготных условий.

Но если вы планируете брать кредит в банке, то обращайте внимание на банковские продукты, приведенные под результатом расчета. Если вдруг ваши запросы не соответствуют требованиям банков, то имеет смысл откорректировать данные о сумме, ставке и сроках и получить другие расчеты, совпадающие с условиями рыночного кредитования

Также возможны ситуации, при которых между суммой платежа, рассчитанной онлайн, и суммой платежа, рассчитанной самим банком, будут иметься незначительные расхождения. Эти расхождения не связаны с ошибками кредитного калькулятора, а вызваны особенностями внутренних программ конкретного банка и принципами округления сумм в его банковском балансе.

Таким образом, кредитный калькулятор-онлайн призван помочь определить такие условия, при которых их последующее погашение не будет излишне обременительным для заемщика. А это значит, что вы сможете гораздо быстрее приобрести необходимые товары или впечатления и использовать их на всю катушку, постепенно погашая полученные займы.

Удач вам в финансовом планировании и в реализации ваших желаний и потребностей!

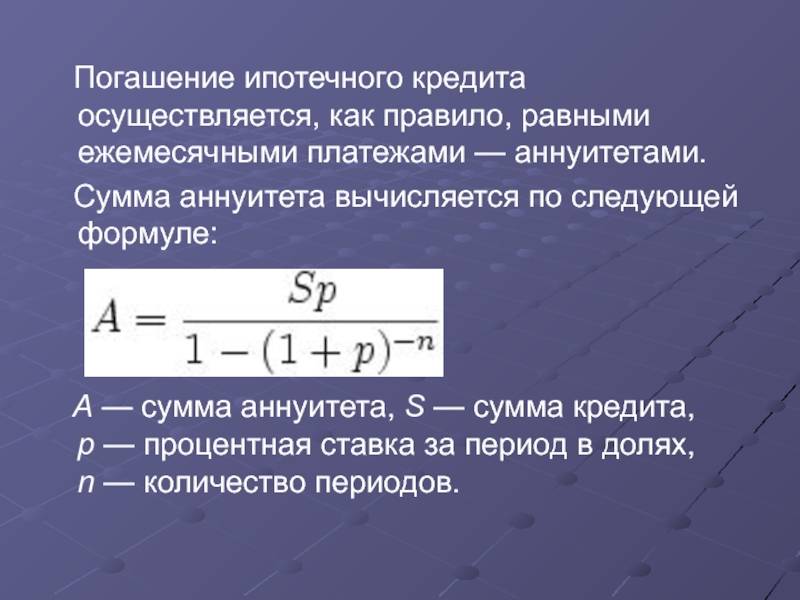

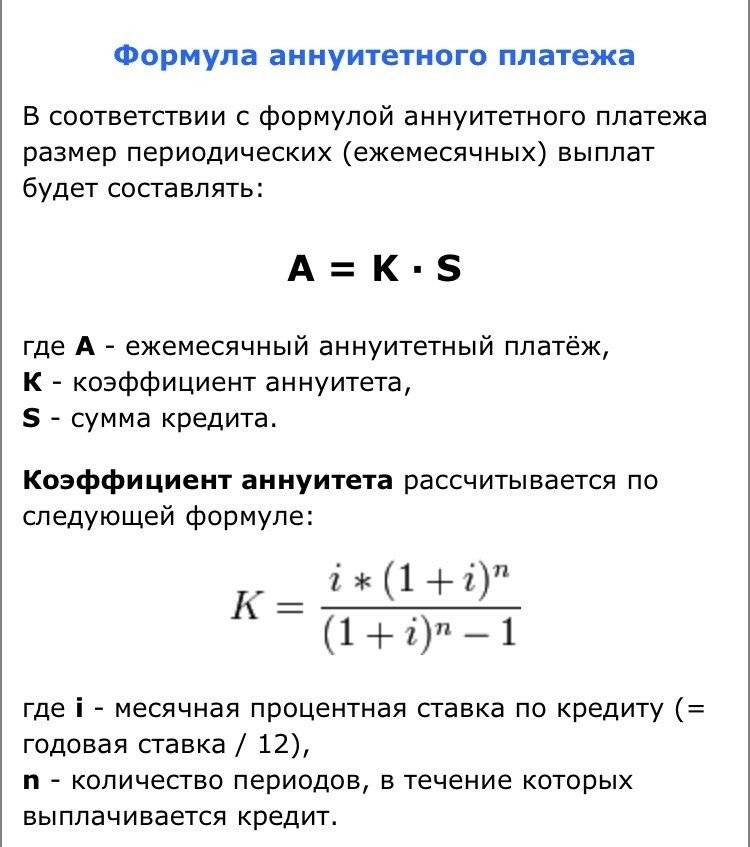

Дифференцированные взносы

При дифференциале сумма процентов к уплате насчитывается именно на остаток основного долга на конец каждого месяца. В этом случае самостоятельное вычисление будет немного сложнее – придется делать столько расчетов, на сколько месяцев берется кредит. Так, если ссуда на 5 лет, необходимо «прогнать» целых 60 «примеров». Для расчетов нужно знать:

- сумму, установленную банком, каждый месяц перечисляемую в счет погашения долга одинаковыми частями;

- годовую по договору;

- срок кредитования.

Формула для вычисления процентов, начисляемых ежемесячно, будет выглядеть так:

Процентная переплата = (ООД*ПС*ЧДМ) / (100*65); где:

- ООД – остаток «тела» долга;

- ПС – годовая ставка по ссудному договору;

- ЧДМ – число дней в месяце.

Конечная часть формулы – это произведение дней в году и 100%. Подставив значения, легко вычислить размер процентной переплаты. Перепроверить себя можно на любом кредитном калькуляторе.

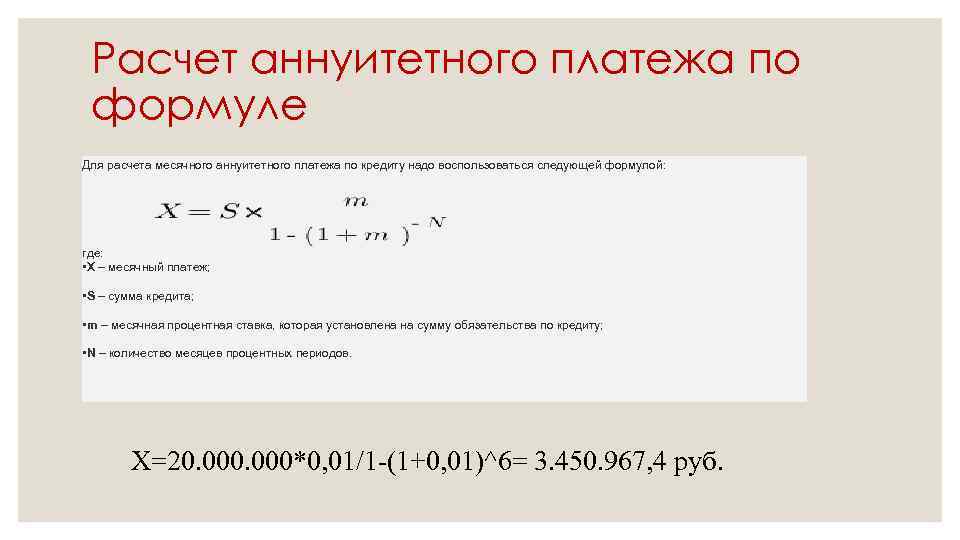

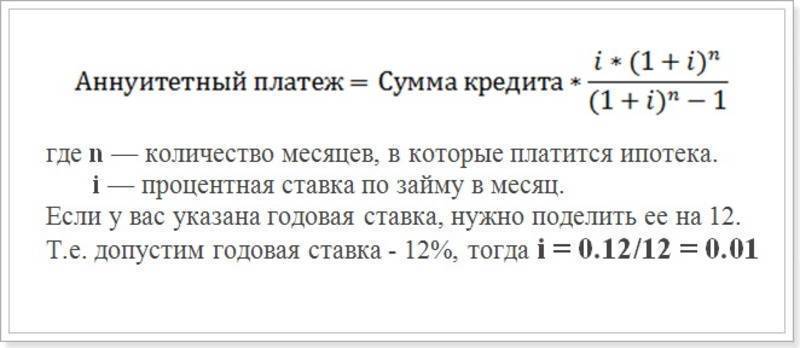

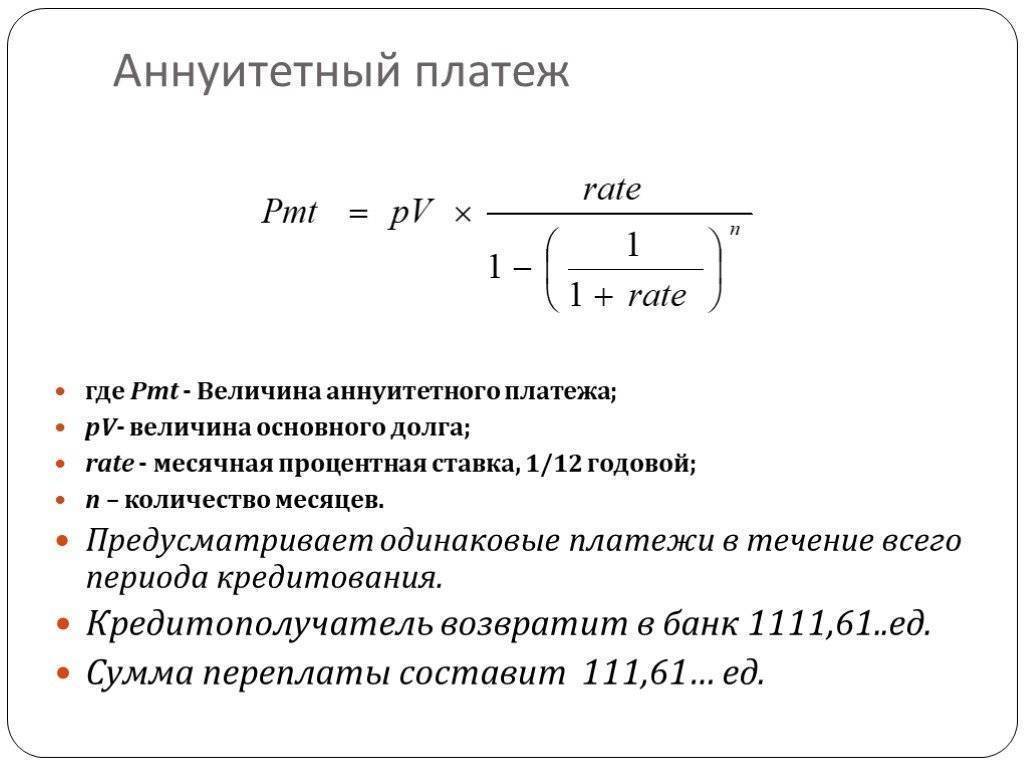

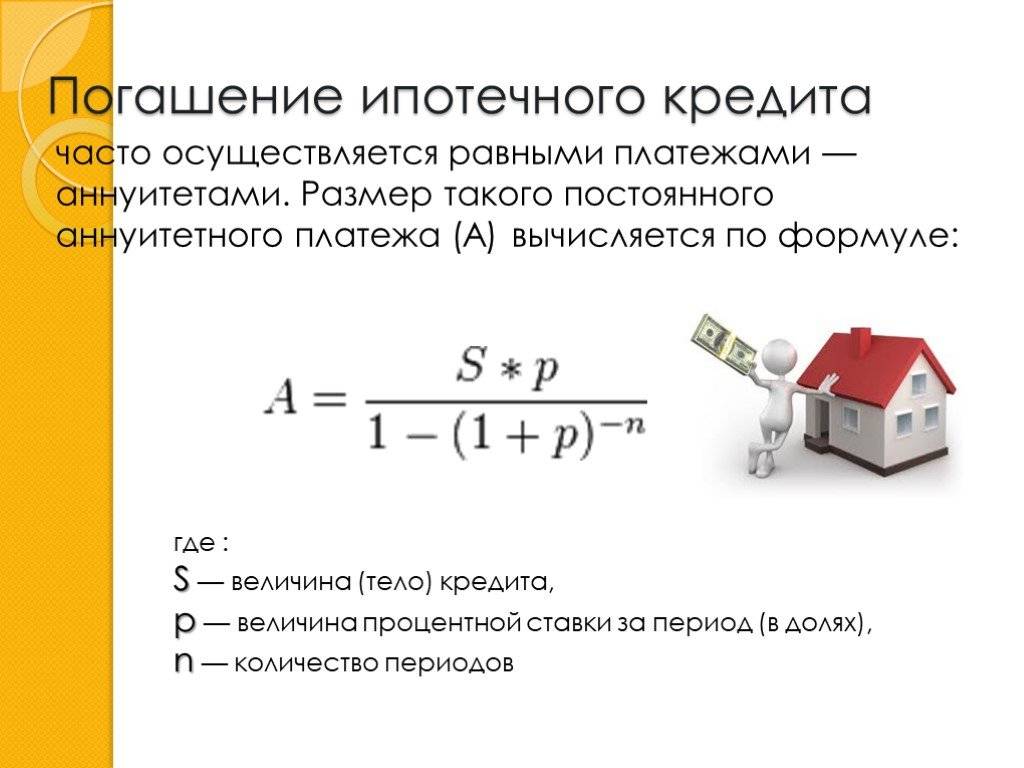

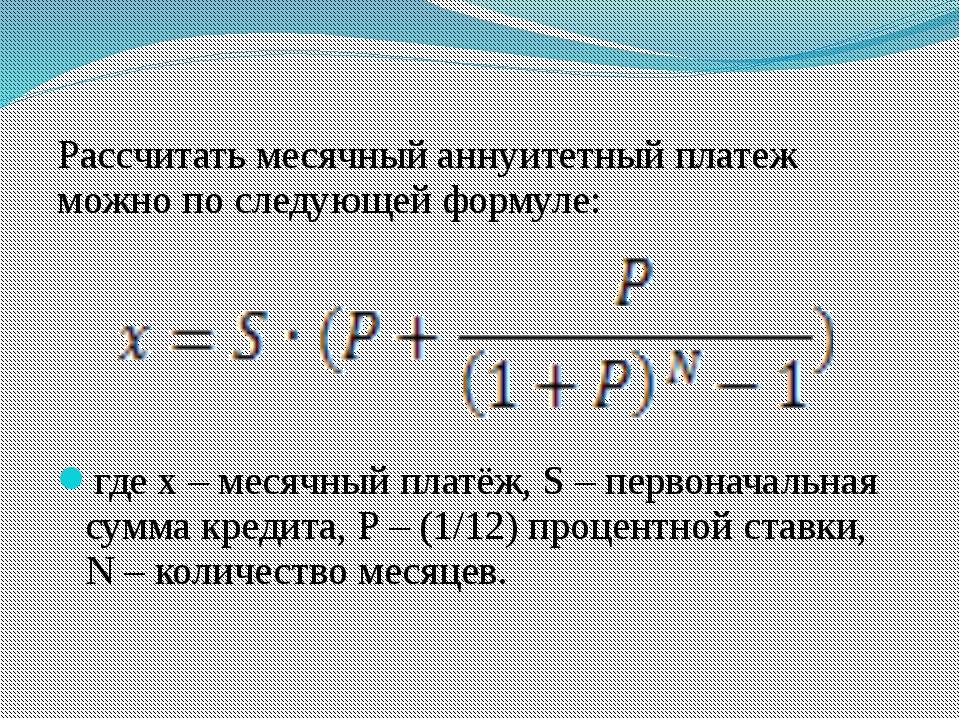

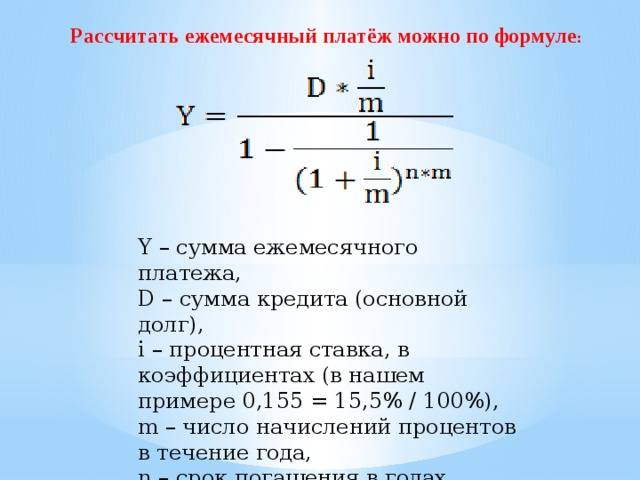

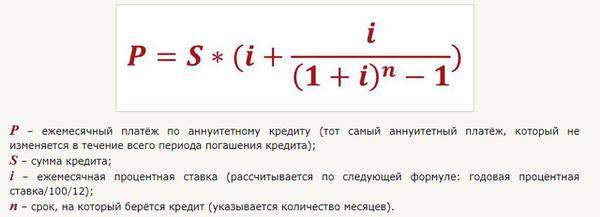

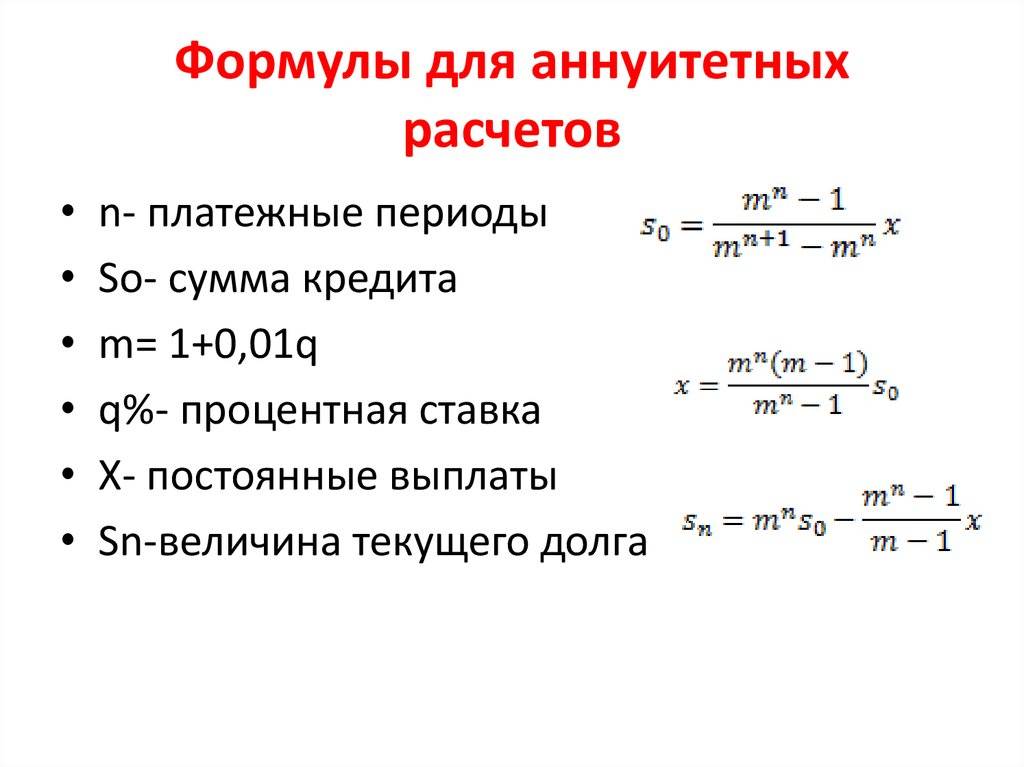

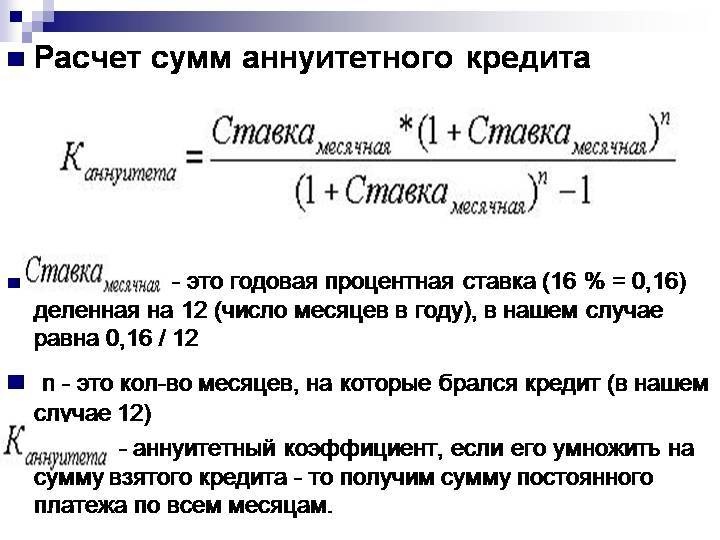

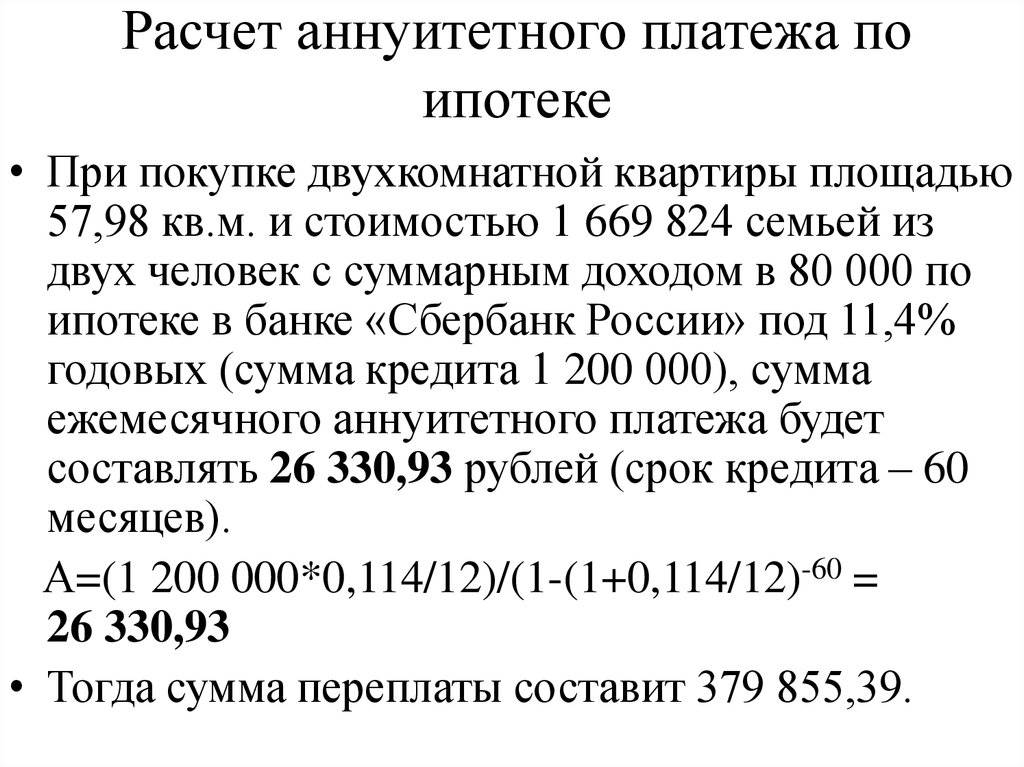

Расчет процентов по аннуитетной схеме

При аннуитетной схеме долг выплачивается в течение всего срока равными частями. Каждый платеж состоит из двух частей: одна погашает тело кредита, а вторая – проценты. В течения срока выплат доля процентов уменьшается, а доля тела – увеличивается.

Этот способ расчета использует большинство российских банков. Взносы по ней проще вычислить, так как здесь нужно знать только одну формулу. Но переплаты в таком случае часто больше, чем у долга, рассчитанного по дифференцированной схеме.

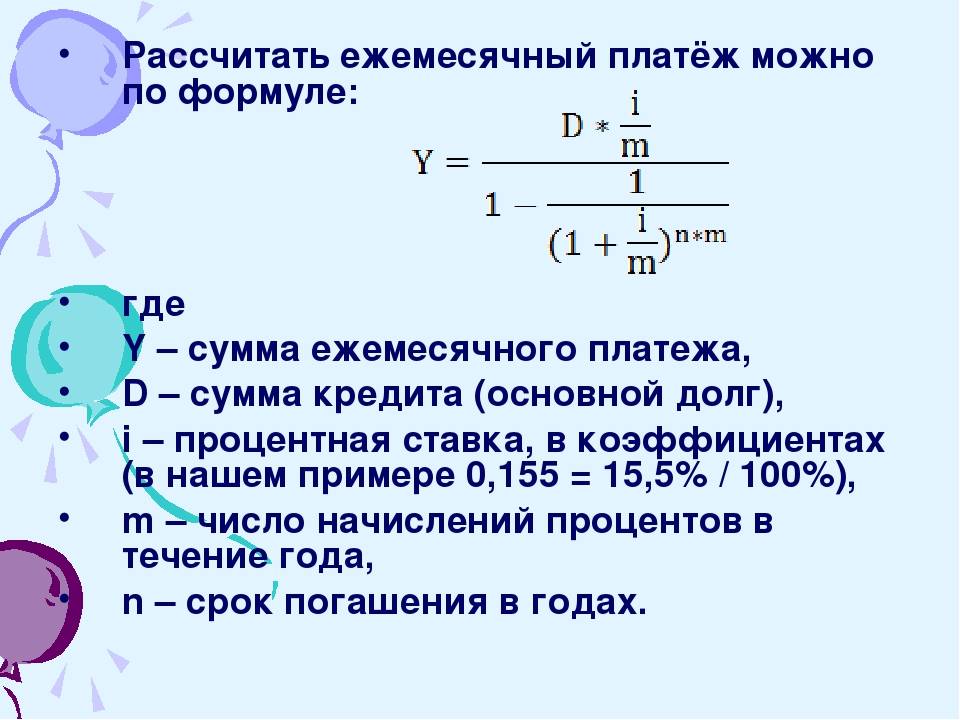

Посчитать аннуитетные платежи самому можно по такой формуле:

Платеж = сумма кредита × процентная ставка в месяц / 1-(1+процентная ставка в месяц)^-количество месяцев

Пример:

Анатолий Волков взял 50 000 рублей на три года. Ставка – 20% годовых.

Размер процентной ставки за месяц рассчитывается так:

\(\frac{20\%}{12}=\frac{0.2}{12}=0.016667\)

Далее рассчитаем размер ежемесячного платежа

\(\frac{50000*0.016667}{1-{ (1+0.016667) }^{-36}} = \frac{50000*0.016667}{1-0.55153} = \frac{833,35}{0.44847}=1858.2\) рублей

Общая сумма к выплате будет составлять:

1 859,2 × 36 = 66 895,44 рублей

Размер переплат – 16 895,44 рублей.

Как сэкономить на кредите?

Мнение эксперта

Костенко Тамара Павловна

Адвокат с 10-летним стажем. Автор множества статей, преподаватель Права

Важнее понимать не то, как посчитать проценты, а то, как использовать эти знания и сэкономить на кредитном договоре. Во-первых, стоит понимать, что никто не вправе сопрягать одну услугу с другой.

В данном случае услугой будет являться кредит, поэтому дополнительные условия, такие как страхование или СМС-сообщения, являются необязательными, за исключением страхования имущества при ипотеке или страхования залога при автокредите. Поэтому, не включив дополнительные услуги, можно уменьшить тело кредита.

Во-вторых, не стоит подписывать первое же попавшееся предложение. Следует изучить рынок и выбрать тот кредитный продукт, по которому процентная ставка наиболее низкая. Так как сумма переплаты считается исходя из процентной ставки.

В-третьих, необязательно оплачивать так, как указано в графике платежей. По-возможности следует вносить сумму, превышающую ежемесячный платеж. Таким образом будет быстрее уменьшаться сумма основного долга, что позволит также уменьшить переплату.

Часто банк не хочет списывать всю поступившую сумму на счет. А списывает только ежемесячный платеж. Поэтому придется каждый месяц уведомлять банк о том, что вы собираетесь совершить частичное досрочное погашение.

В-четвертых, необходимо ознакомиться с бесплатными способами внесения денег на счет. Ведь, некоторые банки просто не обладают собственными кассами и предлагают оплачивать кредиты через сторонние организации. А за это будет дополнительно взиматься комиссия.

В-пятых, изучить информацию о штрафных санкциях в случае просрочки выплат.

Ну и самое главное, ключ к успеху в кредитовании лежит во внимательном изучении договора до момента его подписания. Следует задать все необходимые вопросы компетентному специалисту, который оформляет с вами договор. Ни в коем случае не нужно торопиться, тем более не глядя подписывать предлагаемые документы.

Ведь проще сразу задать вопросы, чем потом тратить нервы и деньги на образовавшиеся долговые ямы.

Знания, как правильно рассчитать кредит, помогут выбрать наиболее выгодное кредитное учреждение, планировать свои расходы и не попасть в затруднительную ситуацию, когда заработная плата еще не скоро, а до очередной оплаты по займу остаётся несколько дней. Сумму погашения по кредиту можно узнать у специалиста отделения банка, или с помощью расчёта по специальным формулам, либо же с помощью кредитных калькуляторов, которые предлагают в качестве шпаргалки многие учреждения, дающие деньги в долг.

Как правильно рассчитать проценты по кредиту – пример

10000 * 12% = 1200 рублей составит сумма, которую необходимо выплатить за пользование процентами банку.

То есть, если из наших 10000 выплачено 5000, то: 5000 * 12%/12 = 50 рублей ежемесячно придется отдавать банку за пользование кредитом. При этом, помножив это же число на 12, получим среднюю сумму для оплаты процентов за весь год.

При обращении в банк для получения кредита следует уточнить, какая система кредитования работает в данной организации. Если предлагается сделать выбор самостоятельно, то есть смысл остановиться на дифференцированном платеже. По такому платежу меньше переплата, да и само осознание того, что платить приходится за свои деньги, является немаловажным фактором при выборе способа кредитования.

Ипотечные кредиты также выгодно выплачивать дифференцированно, так как при растущей стоимости недвижимости невыгодно выплачивать кредит с переплатой значительной суммы средств.

Рассмотрим пример, который поможет правильно рассчитать кредит самому. Для простоты возьмём целые числа и округлим полученный результат до целого значения.

Кредит был оформлен на сумму 12000 рублей и выбрана была дифференцированная система погашения.

Товар был условно куплен в декабре, значит следующий срок платежа датирован январем будущего года.

Срок кредита – 1 год, ставка по проценту – 10%.

| Месяц | Сумма основного долга | Расчет процентов | Итого к оплате |

| Январь | 12000 | 12000*12*31/100*365=122 | 12122 |

| Февраль | 11000 | 11000*12*28/100*365=101 | 11101 |

| Март | 10000 | 10000*12*31/100*365=102 | 10102 |

| Декабрь | 1000 | 1000*12*31/100*365=10 | 1010 |

Период с апреля по ноябрь был осознанно упущен, но практика подсчета ничем не отличается от приведенных выше примеров. При сложении 12 показателей из правой колонки получится сумма кредита, которую необходимо будет вернуть в банк в течение года. Суммирование же третьей колонки позволит высчитать сумму переплаты, то есть той части, ради которой и работает кредитное учреждение.

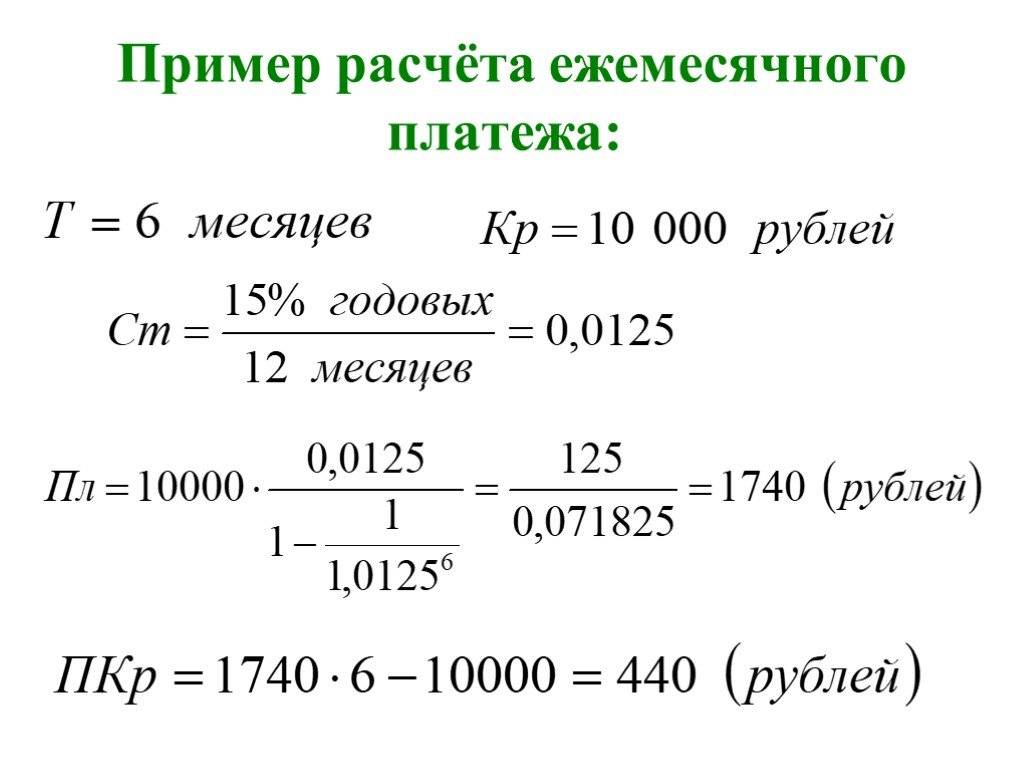

Для расчета по аннуитетной формуле достаточно рассчитать процентную ставку по кредиту, так как сумму основного долга, необходимого к погашению ежемесячно мы уже знаем. Эта сумма равна 1000 рублей, поскольку такой способ платежа предполагает оплату равными долями.

(10000*(0,12/12))/(1–(1/(1/(1/ (0,12/12))))) = 833.

Следовательно, ежемесячно платить придется 1833 рубля.

Практика показывает, что дифференцированные кредиты гораздо выгоднее при долгосрочных займах, при которых в последние месяцы или годы выплаты уже не кажутся такими ощутимыми.

При низкой процентной ставке и малом сроке кредитования выбор можно сделать в пользу аннуитетного платежа, в котором самым проблемным станет не первый год, как при дифференцированном способе займа. Долговая нагрузка равномерно распределится между всеми периодами кредитования.

Рассчитаем дифференцированную форму погашения

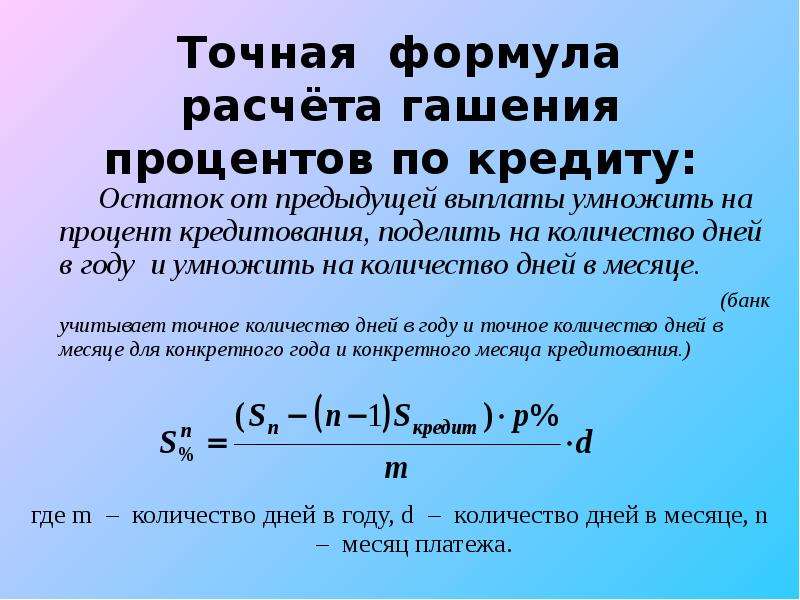

Выбрав в качестве схемы погашения кредита дифференциал, подсчитывать переплату придется по-другому. Для начала вычисляется сумма основного долга, которая будет включена в месячный платеж. Для расчета переменной необходимо 50000 рублей разделить на количество взносов (12). Таким образом, показатель составит 4166,67 руб.

Чтобы вычислить процентную переплату за каждый месяц, необходимо остаток основной задолженности умножить на ставку (годовую следует обязательно разделить на 100), полученную сумму поделить на 365 (или 366), а после умножить на количество дней в календарном месяце. Итак, подставив значения в формулу, можно выяснить сумму процентной переплаты за каждый месяц пользования займом:

- в январе – 50000*(28/100)/365*31 = 1189,04 руб. Так, общий платеж по кредиту составит 5355,71 руб.;

- в феврале – 45833,33*(28/100)/365*28 = 984,47 руб. процентов, итоговый месячный взнос – 5151,14 руб.;

- в марте – 41666,66*(28/100)/365*31 = 990,87 руб. Общий платеж – 5157,54 рубля;

- в апреле – 37499,99*(28/100)/365*30 = 863,01 руб. Платеж, обязательный к внесению – 5029,68 руб.;

- в мае – 33333,32*(28/100)/365*31 = 792,69 руб.

Так, посчитав переплату за каждый месяц и суммировав значения, мы получим 7502 рубля 95 копеек. В принципе, сумма начисленных процентов при дифференциале несильно отличается от данной величины при аннуитетной схеме погашения задолженности.

В данном случае платеж будет ежемесячно уменьшаться. Согласно схеме дифференциала, основной долг покрывается равными частями, в то время как сумма процентов рассчитывается именно от фактического остатка кредита в каждом отчетном периоде

Если к займу «подключена» страховка, важно не забыть включить эту комиссию в расчет кредитной переплаты. При аннуитете «тело» долга и проценты за пользование займом распределяются равномерно, чтобы на «выходе» получился одинаковый ежемесячный платеж

Данный способ погашения облегчает процесс выплаты кредита, особенно, если сумма, одолженная у банка, велика.

Таким образом, с точки зрения экономической выгоды и досрочного погашения ссуды, предпочтительной считается схема дифференциала. В то же время такой способ расчета более тяжелый в финансовом плане, чем аннуитет. Так, например, оформив кредит на 300000 рублей, на срок 3 года, в первые месяцы пользования займом придется вносить платежи, в два раза превышающие те, которые будут в конце периода. Для кого-то такая кредитная нагрузка может быть непосильной.

Хоть переплата при аннуитете в краткосрочной и среднесрочной перспективе будет больше, зато такие платежи более комфортны для заемщика. В данном случае не придется первое время искать дополнительные финансовые источники, чтобы справляться с «удвоенными» платежами. Размер ежемесячного взноса будет фиксирован на протяжении всего срока погашения.

Что влияет на размер ставки по кредиту?

Банки, рекламируя свои услуги, чаще всего указывают минимальную ставку процента. Однако не стоит сразу бежать оформлять кредит, если по телевизору замелькала фраза: «кредит от 8%»

Ведь самое важно здесь «ОТ». На величину ставки влияет множество факторов:

- ставка будет меньше, если сумма займа — больше;

- чем дольше срок кредитования, тем ниже проценты;

- рассчитывать на меньшую ставку сможет тот, кто является зарплатным клиентом банка в котором планируется оформление кредита;

- для сотрудников партнерских организаций банка тоже предусмотрены сниженные ставки процента;

- непосредственно влияет на величину ставки тип кредита (с поручителем, без обеспечения, с обеспечением), чем больше у банка гарантий, тем ниже ставка;

- наличие справки с подтвержденным доходом гарантирует более лояльное отношение банка, и как следствие более низкие проценты.

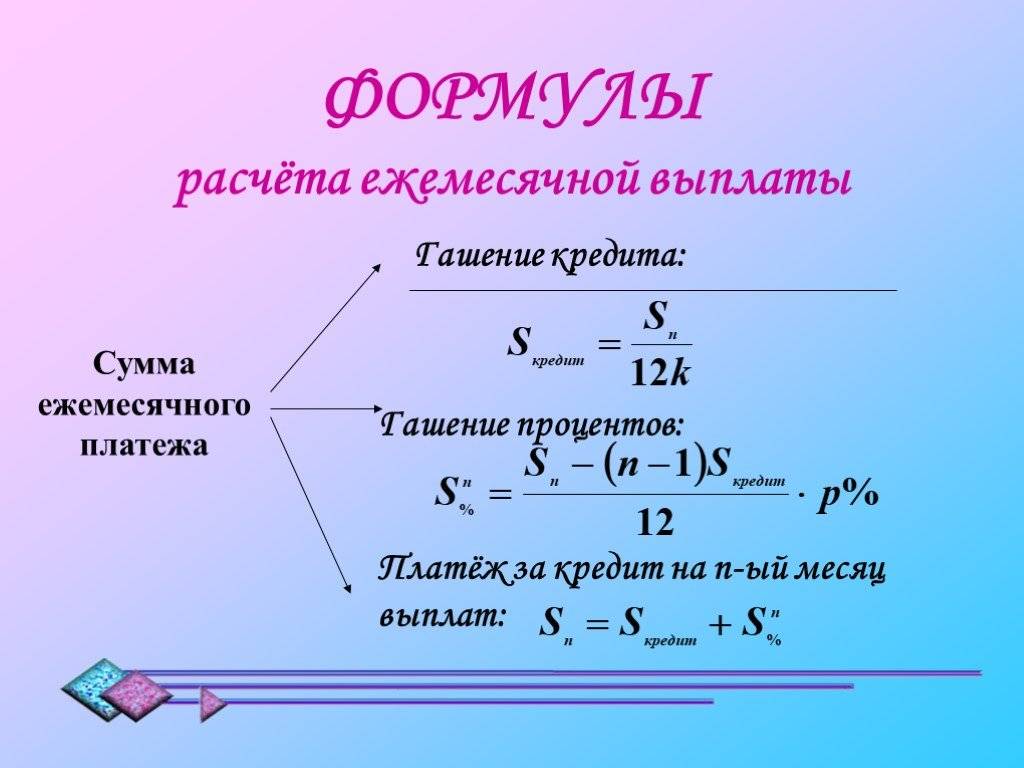

Как рассчитывается дифференцированный платеж

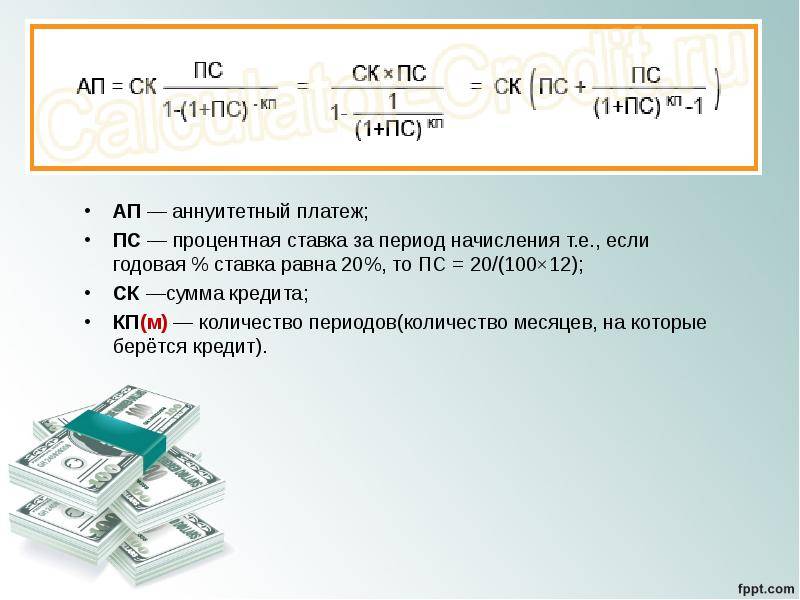

Дифференцированные платежи уменьшаются по мере уменьшения срока кредита, они между собой не равны. Дифференцированный платеж включает две части:

- Фиксированная сумма, которая предназначена для погашения основной задолженности.

- Убывающая часть, состоящая из процентов, начисляемых на оставшуюся сумму кредита.

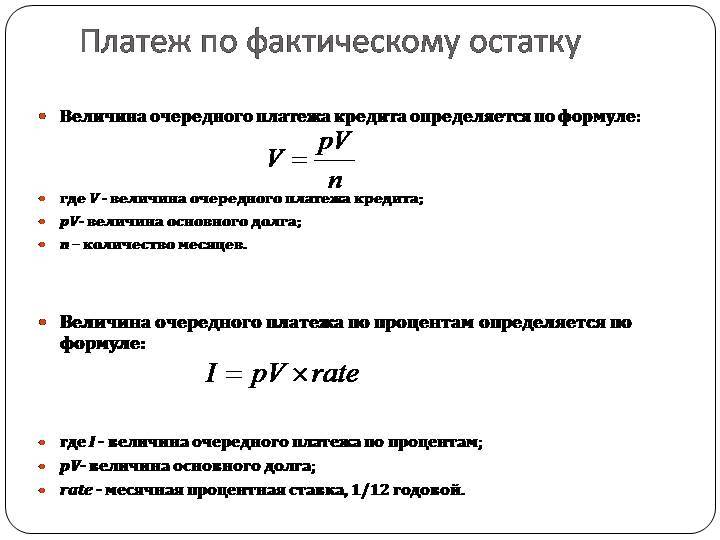

Вследствие того, что основной долг постоянно уменьшается, снижается и размер начисляемых процентов, а также и сумма ежемесячного платежа.Для исчисления суммы основного долга требуется сумму кредита первоначального разделить на количество периодов (срок кредита):

ВД = ПСК / СК

ВД – возврат долга основного, ПСК – первоначальная кредитная сумма, СК – срок кредита.

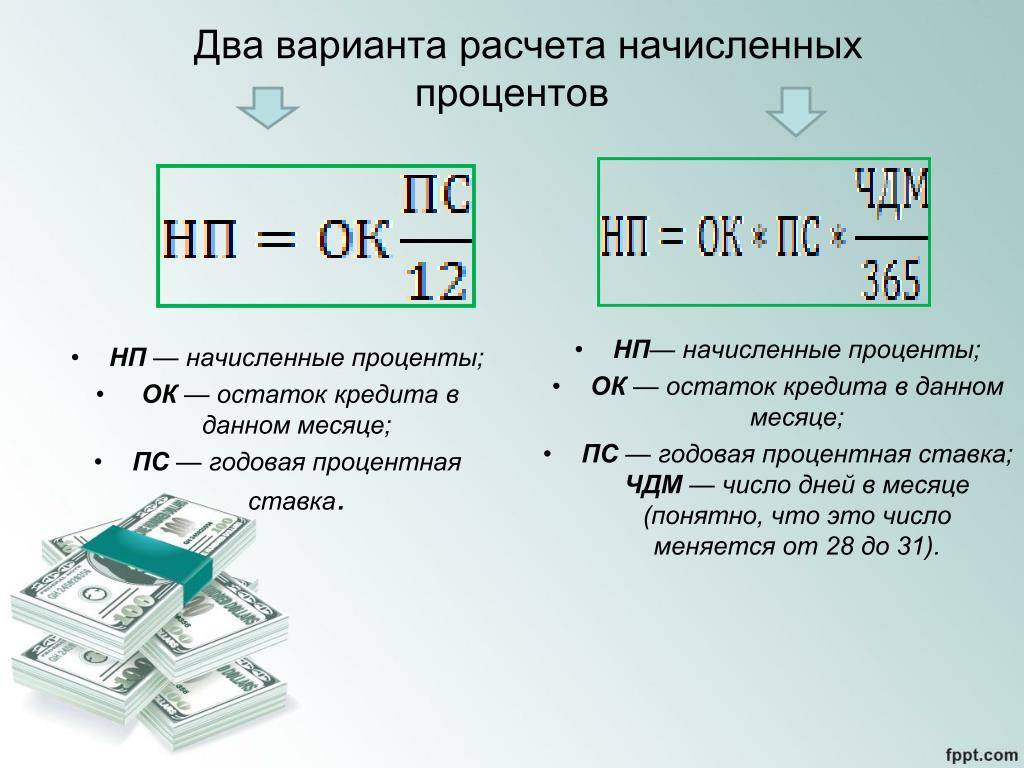

Это основная формула, по которой можно рассчитать сумму оставшегося основного долга. Однако в каждом банке имеются свои отличительные особенности при вычислении суммы процентов. Среди основных подходов можно выделить два, их разница заключается во временном периоде.Некоторые банки рассчитывают проценты исходя из того, что год состоит из двенадцати месяцев. В таком случае ежемесячные проценты определяют по следующей формуле:

СНП = ООД х ПГС / 12

СНП – сумма начисляемых процентов, ООД – остаток основного долга, ПГС — процентная годовая ставка.

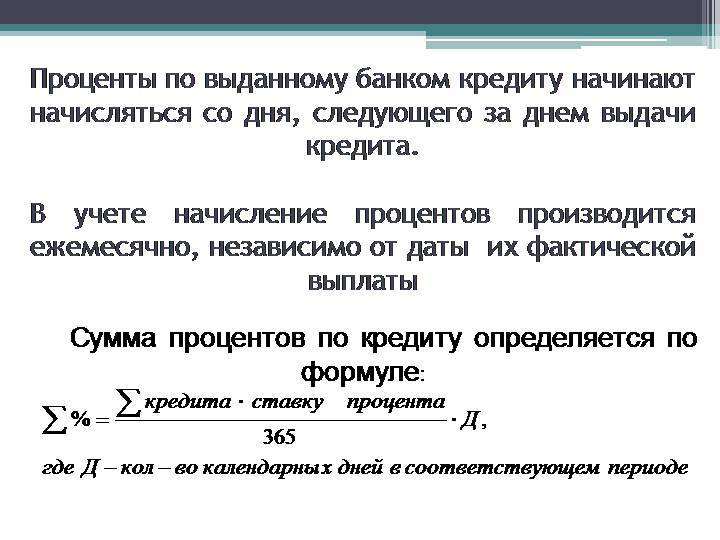

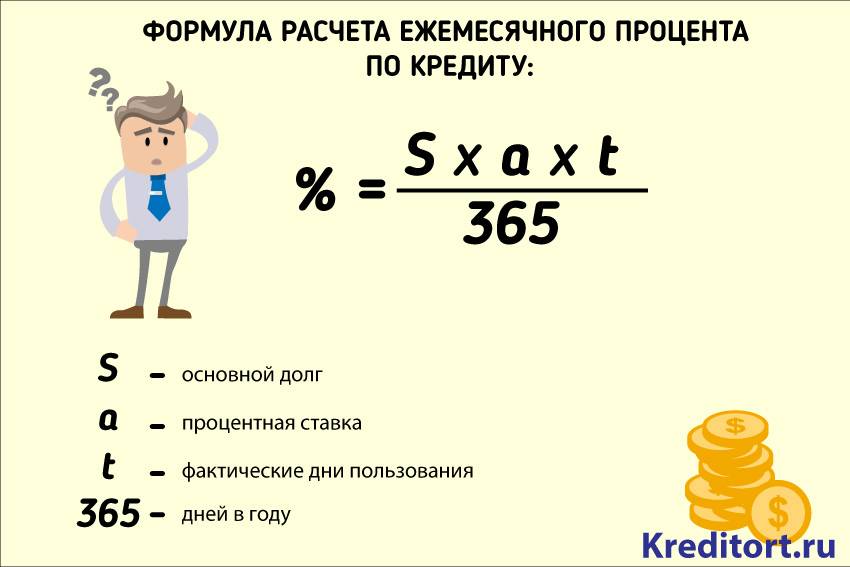

ругие же банки исходят из того, что год состоит из трехсот шестидесяти пяти дней. Подобный подход основывается на расчете точных процентов при точном числе дней ссуды. В таком случае сумма ежемесячных процентов исчисляется по следующей формуле:

СНП = ООД х ПГС х КДМ / 365

СНП – сумма начисляемых процентов, ООД – остаток основного долга, ПГС – процентная годовая ставка, КДМ – количество дней в месяце, которое варьируется от двадцати восьми до тридцати одного.

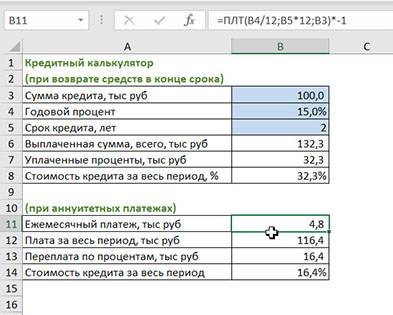

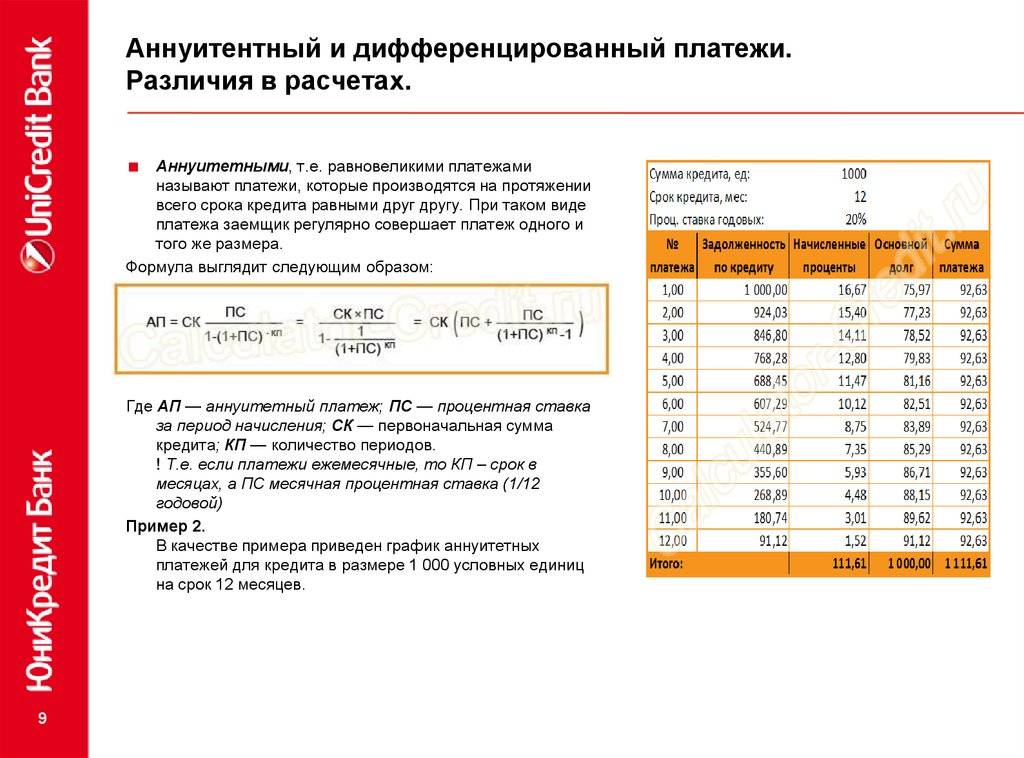

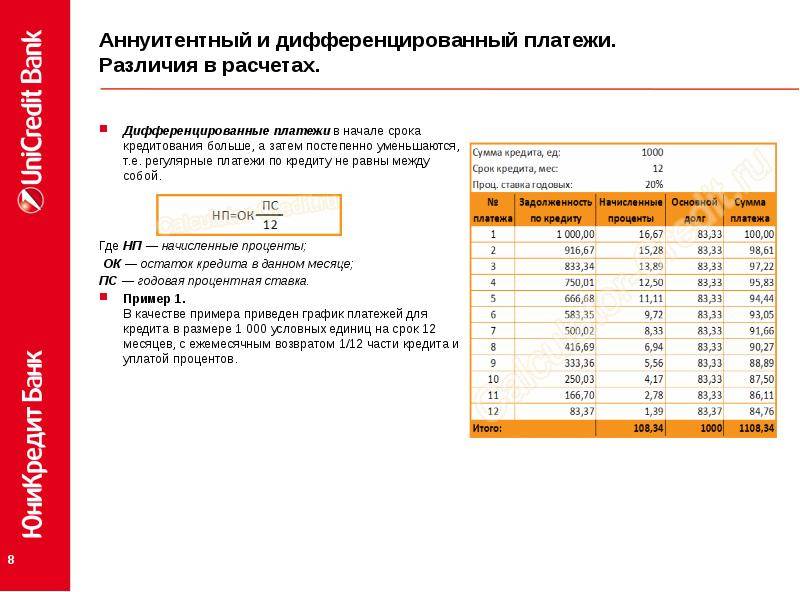

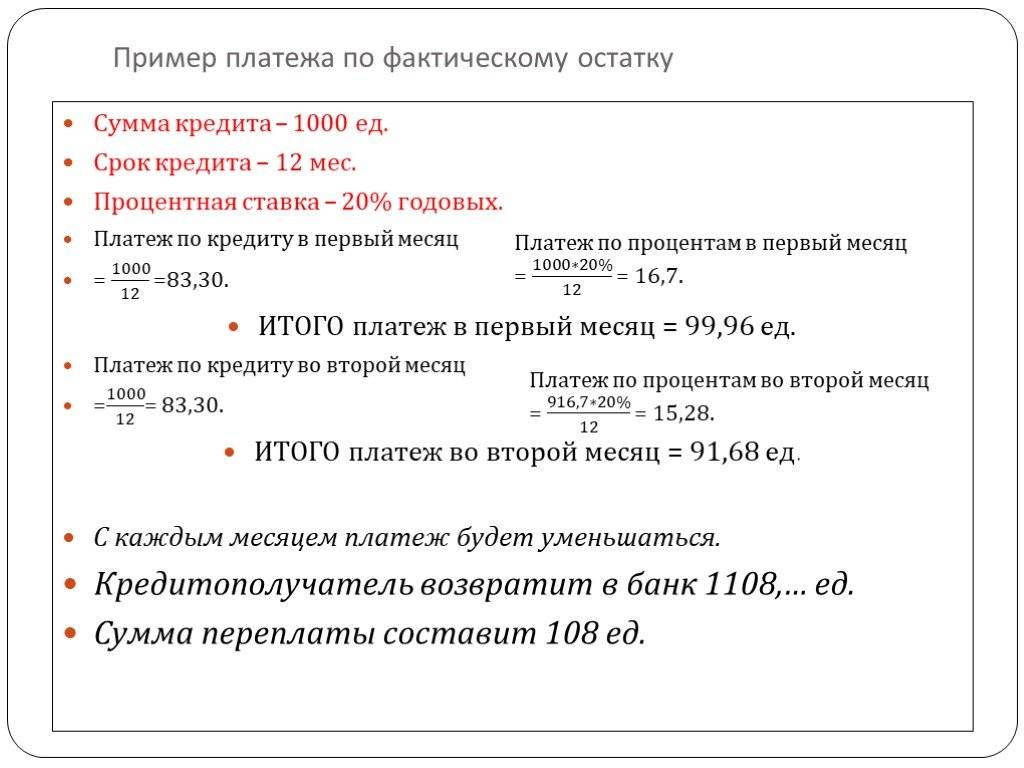

Пример № 1. Для примера приведем график платежей при сумме кредита две тысячи условных единиц на срок один год, ежемесячный возврат составляет одну двенадцатую часть кредита и начисленные проценты.Итак, сумма кредита – 2000 единиц, срок кредита – 12 месяцев, процентная ставка – 20%.

| № платежа | Задолженность по кредиту | Начисленные проценты | Сумма основного долга | Сумма очередного платежа |

| 1 | 2 000 | 33,33 | 166,67 | 200 |

| 2 | 1833,33 | 30,56 | 166,67 | 197,23 |

| 3 | 1666,33 | 27,77 | 166,67 | 194,44 |

| 4 | 1499,66 | 24,99 | 166,67 | 191,66 |

| 5 | 1332,99 | 22,22 | 166,67 | 188,89 |

| 6 | 1166,32 | 19,43 | 166,67 | 186,1 |

| 7 | 999,65 | 16,66 | 166,67 | 183,33 |

| 8 | 832,98 | 13,88 | 166,67 | 180,55 |

| 9 | 666,31 | 11,11 | 166,67 | 177,78 |

| 10 | 499,64 | 8,33 | 166,67 | 175 |

| 11 | 332,97 | 5,55 | 166,67 | 172,22 |

| 12 | 166,67 | 2,78 | 166,67 | 169,45 |

| Итого | 216,61 | 2000 | 2216,61 |

Как рассчитать переплату и общую сумму кредита

Как пример можно рассмотреть кредит на 1000 рублей, выданный на три года под 25%. Ежегодно сумма увеличивается на 250 рублей, что, к моменту окончания срока действия договора составит 750 рублей, конечный долг – 1750 рублей.

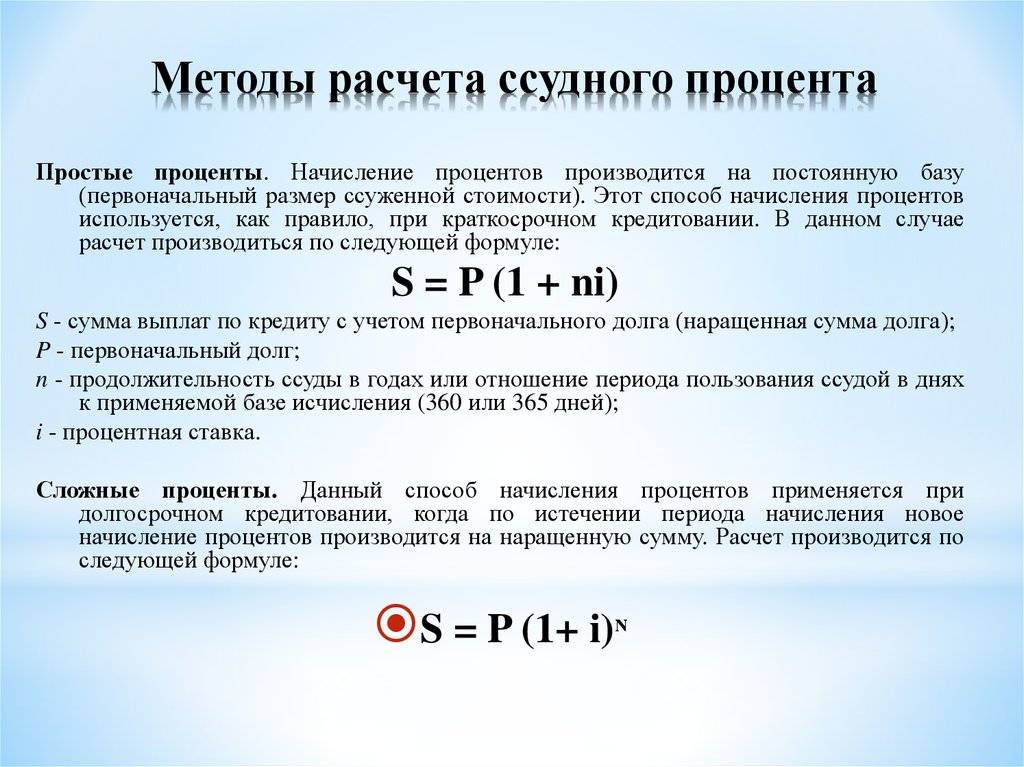

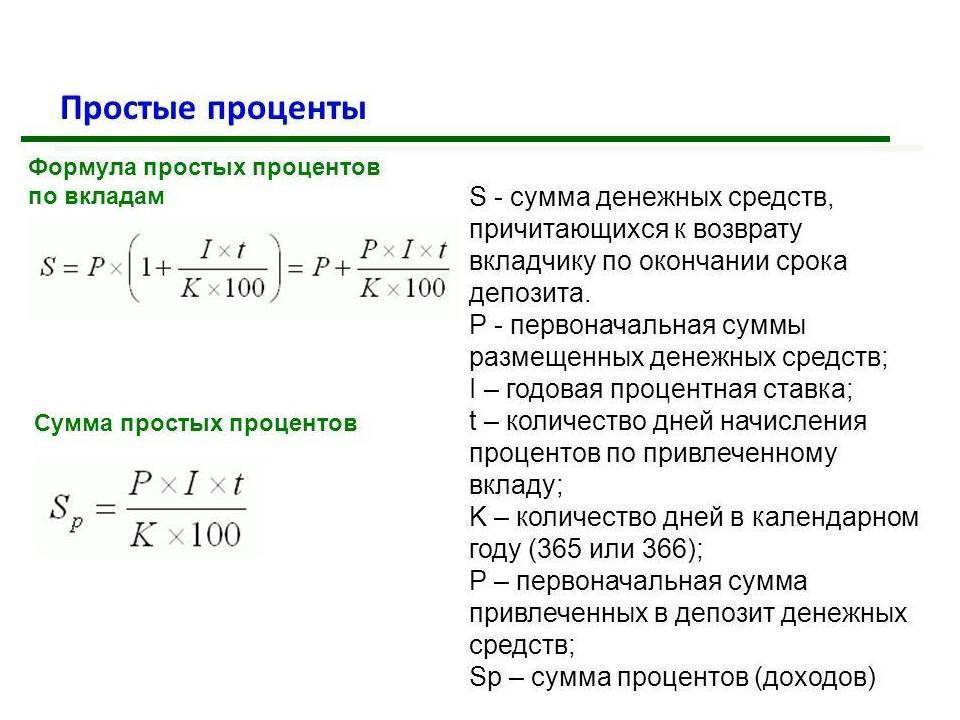

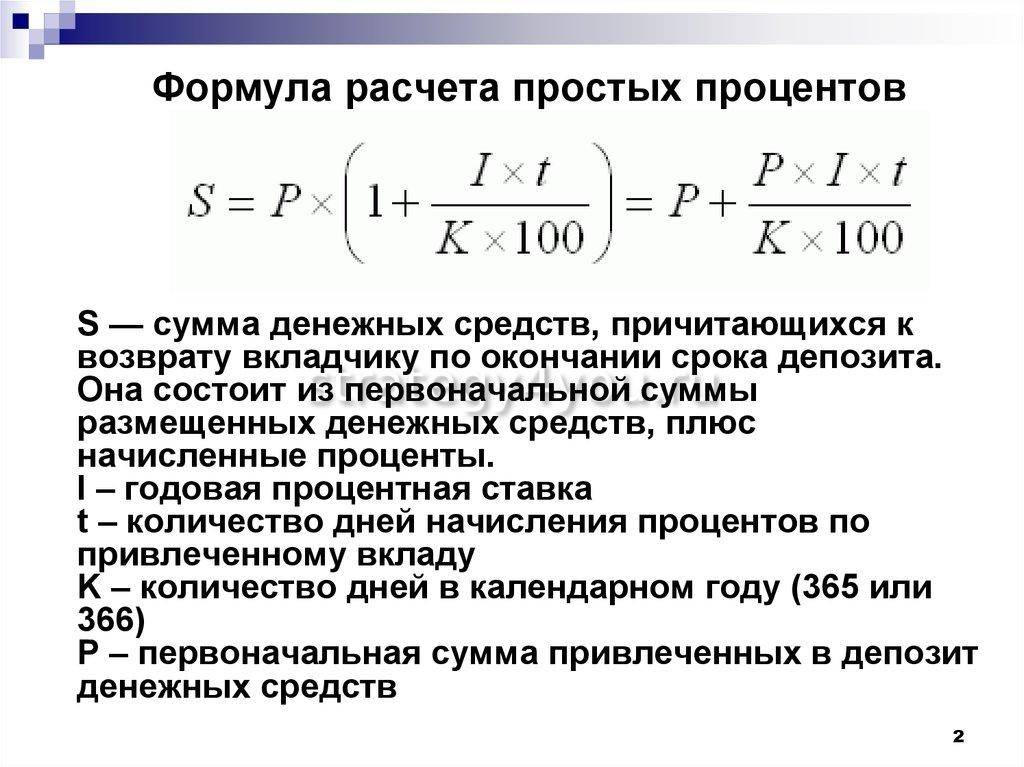

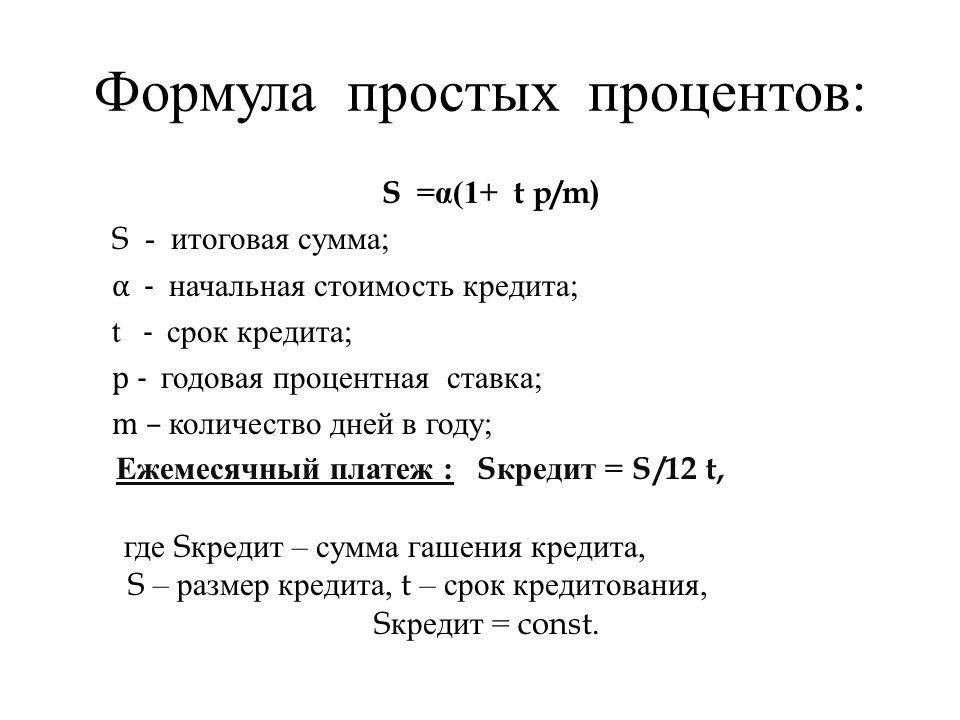

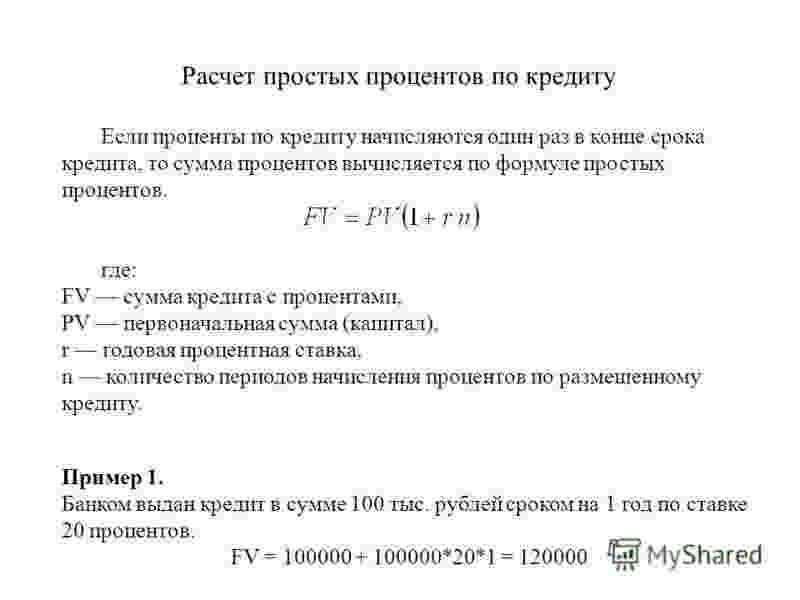

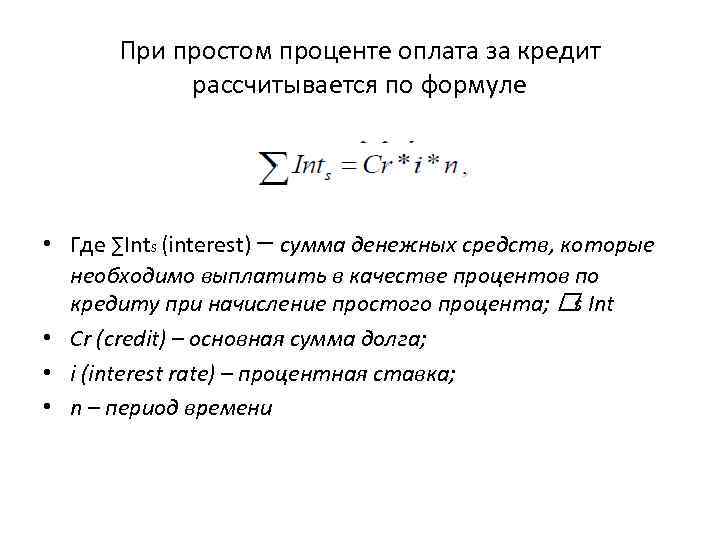

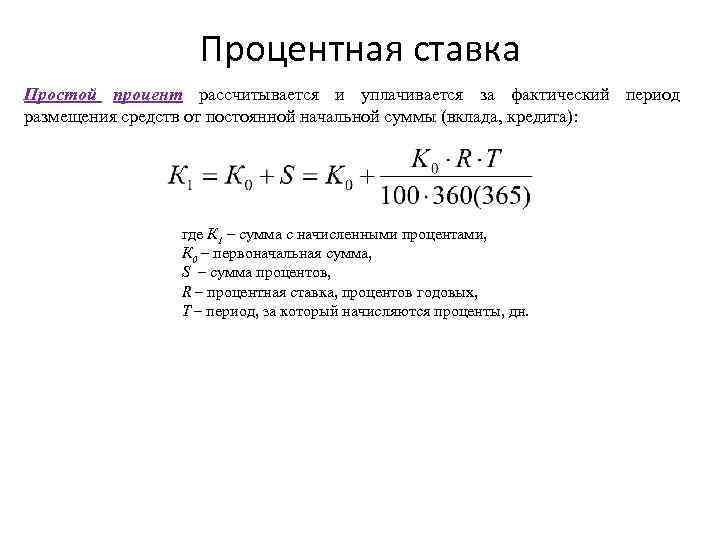

Формула простых процентов по кредитам

Если кредит рассчитан на несколько лет, и он включает в себя високосные годы, а также в случае, например, если производились доплаты с целью частичного досрочного погашения, можно воспользоваться формулой, которая подходит не только для расчета процентов по кредиту, но и для вклада.

Формула расчета простых процентов очень легка в применении. Для нее принят ряд условных обозначений:

- Sd – сам долг;

- Sn – сумма процентных начислений;

- % — годовая ставка;

- Nd – число дней, за которые будет начисляться доход;

- Ny — число дней в году, если кредит на несколько лет, дни придется рассчитывать с учетом високосных лет.

Если самостоятельно рассчитывать простые проценты по кредиту, формула будет выглядеть следующим образом:

Для упрощения примерного расчета предполагается, что срок действия договора протекает в период между високосными годами. Соответственно, количество дней, в течение которых выплачивается долг, составляет 1095 дней.

Перед тем как производить расчет, следует тщательно изучить договор, там должно быть точно указано количество дней, в течение которых производятся начисления. В приведенном расчете количество дней подсчитано без уточнения, это просто количество дней, в течение которых действует договор.

При этом расчет может производиться с момента получения денег или с учетом льготного периода, если он предусмотрен. Кроме того, последний день кредита может и не входить в расчетный период. Всю дополнительную информацию по определению периода, в течение которого насчитывается процентная ставка на кредит, следует уточнять по договору или у сотрудников банка.

Проценты для расчета идут нужно писать как десятичные дроби: 25% – это 0,25.

Результатом вычислений будет общая сумма процентов, выплаченная за три года, если исходить из кредита, приведенного выше в качестве примера.

(1000*0,25*1095)/365=750

Получается то же значение, что и выше – 750 рублей. Теперь ее можно просто прибавить к сумме полученных денег, и станет понятно, сколько денег придется выплатить в итоге – 1750 рублей.

Для подсчета сразу всей конечной суммы можно воспользоваться другой формулой:

Для обозначения общей суммы долга применяется обозначение St.

Если провести расчет окончательной суммы кредита по этой формуле, то результат будет тем же. Годовой процент в него уже включен.

1000*(1+0,25*1095/365)=1750

Если сумма менялась, то как будет выглядеть расчет

При этом, если сумма долга поменялась в результате досрочного погашения, то весь период выплаты кредита следует разделить на временные отрезки, в течение которых сумма оставалась неизменной. Далее формула начисления простых процентов применяется для каждого отдельного периода, результаты суммируются и прибавляются к количеству полученных денег. Таким образом, получается сумма, которая будет выплачена банку с учетом досрочного погашения.

Если предположить, что условный заемщик, имеющий кредитные обязательства, приведенные в примере, через год внес сумму для частичного погашения долга в размере 250 рублей, то его дальнейшие расходы по кредиту будут выглядеть так:

(1000*0,25*365)/365=250

Такова условная сумма процентных начислений за первый год, в течение которого сумма оставалась неизменной – 250 рублей. Затем, в результате уменьшения суммы на 250 рублей, долг уменьшается – теперь он составляет 750 рублей, расчет выплат по кредиту будет выглядеть так:

(750*0,25*730)/365=375

730 — количество дней, оставшийся период выплаты долга, при этом необходимо эту величину уточнить, проставив количество дней, соответствующее реальному договору.

Теперь можно увидеть, что общая сумма оплаты за пользованием заемными средствами составила 625 рублей. Итог – при внесении суммы для частичного досрочного погашения к моменту закрытия договора заемщик выплатит 1625 рублей.

Если будет производиться несколько досрочных погашений, следует произвести расчет для каждого промежуточного значения суммы долга. О возможности и условиях досрочного погашения должно быть написано в договоре. Большинство банков допускают это и без дополнительных комиссий и начислений.

Начисления по кредитам с простым процентом довольно просты, их легко рассчитать самостоятельно, однако выплачивать кредит с подобными условиями на протяжении нескольких лет непросто, поэтому эта схема чаще предлагается для займов на короткий срок, не более года.

Примеры расчёта выплат по кредиту

Калькулятор выплат по кредиту подходит для всех видов кредита, в том числе для ипотеки. В этой части статьи мы наглядно покажем, чего иногда могут стоить скрытые условия или комиссии. Сначала, рассчитаем ипотеку на рекламных условиях: сумма кредита – 2 000000 рублей, процентная ставка – 9,9%, срок – 240 месяцев.

Суммой кредита при ипотеке считают стоимость объекта кредитования минус первоначальный взнос. Фактически, если брать наш пример, где сумма первоначального взноса составляет 10%, полная стоимость объекта – 2 200 000 рублей.

В данном случае придется ежемесячно выплачивать банку 19 168 рублей, а общая переплата составит 2 600 346 рублей. Включим комиссии, которых не избежать:

- Оплата банковской ячейки для совершения аккредитива – 3 000 рублей;

- Обязательное страхование жизни – 12 000 рублей в год (1000 рублей в месяц);

- Комиссия за дистанционное обслуживание – 150 рублей ежемесячно.

Это неполный набор, с которым придётся столкнуться при оформлении ипотеки в большинстве банков России. Штрафы и пени за нарушение заемщиком финансовой дисциплины мы в расчет не берем, хотя исключать их на 100% тоже нельзя. Калькулятором учитываются все комиссии и штрафы в сумме, так удобнее.

Важно отметить, что, как правило, к ипотечным программам банки применяют минимальный набор комиссий. Что касается потребительского и автокредитования, а в особенности кредита наличными, то там спектр несколько шире

При этом принцип расчета любого вида кредита одинаков. Помните, что бесплатный сыр бывает только в мышеловке. Наш калькулятор основан на алгоритмах, используемых Центральным банком России, поэтому точность расчетов обеспечена.

Заключение

Важно! Все пункты условия кредитования в каждой кредитной организации четко прописаны. Кредитный договор по закону не может иметь скрытые платежи или комиссии без указания таковых на страницах документа

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 11,9%

- Решение: от 2 минут.

- ️ Получить деньги

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,5%

- Решение: до 2 минут.

- ️ Получить деньги

- Сумма: до 2 000 000 ₽;

- Срок: до 3 лет;

- Процентная ставка: от 8,9%

- Решение: от 1 минуты.

- ️ Получить деньги

- Сумма: до 5 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 7,5%

- Решение: до 5 минут.

- ️ Получить деньги

- Сумма: до 1 500 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 5,9%

- Решение: от 1 минуты.

- ️ Получить деньги

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,9%

- Решение: от 15 минут.

- ️ Получить деньги

- Сумма: до 5 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 5,9%

- Решение: индивидуально.

- ️ Получить деньги

- Сумма: до 2 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 7,99%

- Решение: до 2 минут.

- ️ Получить деньги

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 9,5%

- Решение: до 3 дней.

- ️ Получить деньги

- Сумма: до 1 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 17,9%

- Решение: индивидуально.

- ️ Получить деньги

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,9%

- Решение: от 5 минут.

- ️ Получить деньги

- Сумма: до 3 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 5,5%

- Решение: от 5 минут.

- ️ Получить деньги

- Сумма: до 3 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 8,99%

- Решение: от 15 минут.

- ️ Получить деньги

- Сумма: до 4 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 10,5%

- Решение: от 1 минуты.

- ️ Получить деньги

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 7,9%

- Решение: от 2 минут.

- ️ Получить деньги

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 8,9%

- Решение: от 1 минуты.

- ️ Получить деньги

- Сумма: до 300 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 10,5%

- Решение: до 1 минуты.

- ️ Получить деньги