Порядок действий по разблокировке

Мы не зря так много внимания уделили причинам блокировки банковских карт Сбербанком. Именно от них зависит и порядок действий по их разблокировке. Начнем разбираться по порядку.

Первое, с чего надо начать, это выяснить эту самую причину. Без сотрудников банка здесь не обойтись. Есть всего 2 способа:

- Позвонить в банк.

- Лично подойти в отделение банка.

Эта информация носит конфиденциальный характер, поэтому не может быть передана чужому человеку – не владельцу карты. А чтобы в этом удостовериться, оператор по телефону задаст вопросы, чтобы вас идентифицировать. При личном обращении в офис процедура более простая.

Ваши возможные действия в зависимости от выясненной причины:

- При неправильно введенном ПИН-коде достаточно подождать 24 часа, и карта разблокируется.

- Истек срок действия – закажите новую карточку. Мне ее сделали за 7 дней.

- Ушли в минус по кредитке или овердрафту – заплатите долг.

- При краже или потере придется только заказывать новую. Даже если люди, нашедшие карточку, вернули ее в банк, рисковать не стоит.

- При поломке банкомата – сразу же свяжитесь с банком. Сотрудники извлекут ее из аппарата, вернут вам либо выпустят новую.

- При подозрении на действия мошенников – только перевыпуск.

- Чтобы не заблокировали карту за границей, достаточно заранее сообщить банку все страны, которые собираетесь посетить.

А вот теперь ваши действия по разблокировке, которые требуют более затратного по времени и иногда деньгам подхода.

Ссылка Сбербанка на закон 115-ФЗ

При подозрении, что вы нарушили закон, банк сам уведомляет вас об этом по телефону или SMS. Он запрашивает документы, которыми вы должны доказать, что средства получены законным путем и совершенные операции никоим образом не попадают под действие закона об отмывании денег.

Банк не только запрашивает перечень документов, но и сообщает, как именно их надо доставить. На сайте вы не найдете списка. Он может быть разным, в зависимости от проводимых вами операций по счету.

Например:

- договор купли-продажи или аренды;

- счета на оплату, квитанции, чеки;

- долговые расписки и др.

Дальше только остается ждать решения банка по вашему вопросу.

Арест или взыскание по судебному иску

Есть 4 способа узнать информацию по исполнительному производству.

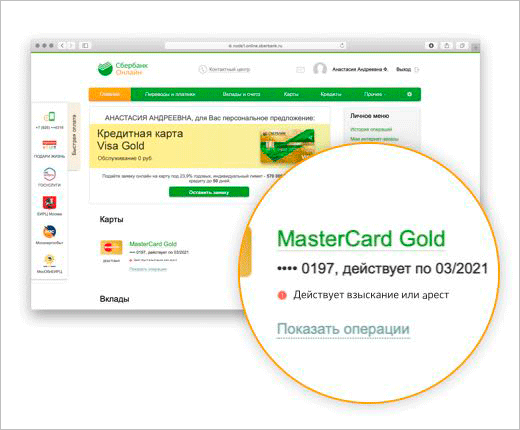

Способ 1. Сбербанк Онлайн. В личном кабинете на вашей карте будет красным стоять надпись “Действует взыскание или арест”. Там же будут все ваши исполнительные документы, с которыми можно ознакомиться и погасить задолженность или оспорить ее у судебных приставов.

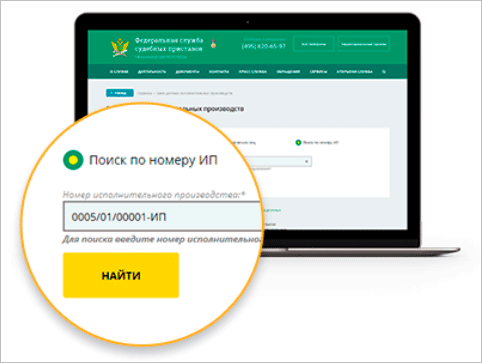

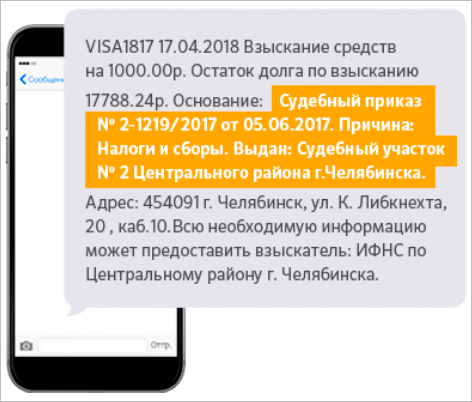

Способ 2. На сайте ФССП. Чтобы проверить, заведено ли на вас дело, достаточно ввести свою фамилию и город в поисковой форме банка исполнительных производств. В SMS от Сбербанка будет номер исполнительного производства, по которому тоже можно найти информацию. Там же на сайте есть все о способах оплаты и контакты судебного пристава-исполнителя.

Способ 4. На сайте суда. Этот вариант возможен, если документы напрямую поступили от взыскателя по решению суда, минуя судебного пристава. В SMS от банка найдите номер приказа и ознакомьтесь с ним на сайте суда.

Главное, изыскать средства для оплаты суммы задолженности и дождаться, когда эта информация дойдет до судебных приставов, а потом и до банка.

По какой причине банк может заблокировать карточку?

К кредитным карточкам люди зачастую относятся не так ответственно, как к обычным потребительским кредитам. Бывает такое, что из-за невнимательности, либо забывчивости, человек забывает погасить долг, и происходит просрочка платежа. В таком случае банк принимает меры и блокирует платежный инструмент.

Если человек не внес минимальную сумму по задолженности в срок, прописанный в договоре, карточка блокируется автоматически на следующий день, а чтобы вернуть доступ к счету, достаточно внести деньги.

Вторая частая причина блокировок – это действия, которые банк расценивает как мошеннические. Например, у многих людей был временно закрыт доступ к счету просто потому, что карту украли и попробовали снять с нее гораздо большую сумму, чем на ней есть.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читать статью с отзывами о заработке на играх.

Лояльность к клиенту или скрытая ловушка?

Кредитные продукты всегда дешевле, удобнее в получении и обслуживании для участников зарплатных проектов на уровне конкретного банка. Такая лояльность вполне обоснована: на случай неуплаты долга в банке останется дебетовый зарплатный счет клиента. В этой ситуации он играет роль залога.

В итоге, если заемщик допустил просрочку по кредиту, то в один прекрасный день он может столкнутся с одной из двух ситуаций:

- Во-первых, долг может быть погашен за счет средств, перечисленных на зарплатную карту клиента. Следовательно, обналичивая средства он может узнать, что ему нечего снимать со счета или доступная сумма чрезвычайно мала.

- Во-вторых, карточка может быть просто-напросто заблокирована и при размещении ее в картридере банкомата дисплей выведет сообщение о невозможности снятия средств.

В общем виде картина складывается крайне неприятная – человек, который рассчитывал направить свою зарплату на определенные цели оказывается перед необходимостью вновь брать деньги в долг. Имеет ли право финансовый институт так самовольно поступать со своими клиентами?

Прежде чем бить тревогу, звонить в банк, писать исковое заявление в суд следует взять в руки кредитный договор и внимательно изучить его. Если в нем прописано, что банк имеет право списывать просроченную задолженность с дебетовых счетов клиента – то доказать неправомерность действий коммерческого банка будет сложнее.

Важный момент: Даже если в кредитном договоре упомянутый выше пункт имеется банк обязан уведомить клиента перед проведением операций с его счетом.

Можно ли разблокировать кредитную карту?

Клиенты всех банков иногда могут столкнуться с проблемой блокировки кредитной карты. Она может произойти как по инициативе клиента, так и банка.

Когда кредитка оказывается заблокированной, ее владелец начинает интересоваться, как разблокировать кредитную карту для получения доступа к личным деньгам или лимиту.

Процесс снятия блокировки с карты зависит от причины, из-за которой оно устанавливалась.

Причины блокировки могут быть самыми разнообразными. Иногда у клиента возникает необходимость ограничить доступ к доступным на кредитки средствам.

Очень часто банки блокируют кредитки в случае просрочки обязательного платежа, из-за технических сбоев или проблем с идентификацией клиента.

Истекший срок

Когда срок действия кредитной карты истекает, на нее устанавливается блокировка. Владелец пластика в такой ситуации не имеет возможности воспользоваться ни личными средствами, ни доступным кредитным лимитом.

Если срок действия кредитки истек, то разблокировать ее достаточно просто. Для этого нужно:

- прийти с паспортом и карточкой в банк;

- заказать ее повторный выпуск.

Старый пластик будет уничтожен, а клиенту выдадут новую карточку. С нее можно будет легко снять как личные, так и кредитные средства.

Неправильный пин-код

В целях безопасности банки устанавливают на кредитную карту блокировку в случае неправильного ввода пин-кода несколько раз подряд.

В зависимости от банка, достаточно ошибиться от 3 до 6 раз при его вводе, после чего карта будет автоматически заблокирована. Это делается для защиты клиентов банка от действий злоумышленников. Если карта попадет в чужие руки, то подобрать код будет невозможно.

Снять блокировку с карты можно в отделении банка при наличии паспорта.

В некоторых банках достаточно позвонить сотрудникам банка с личного финансового номера.

Если клиенту доступны услуги интернет-банкинга, то снять блокировку с карты и поменять пин-код можно через приложение банка.

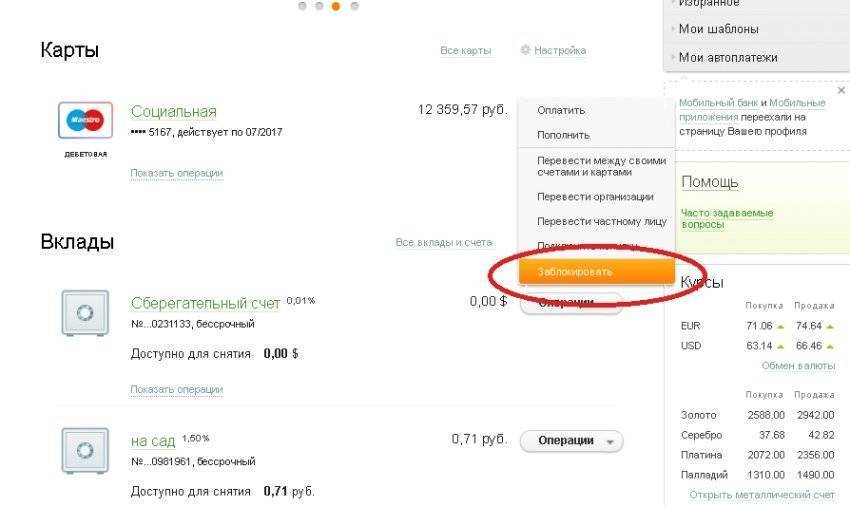

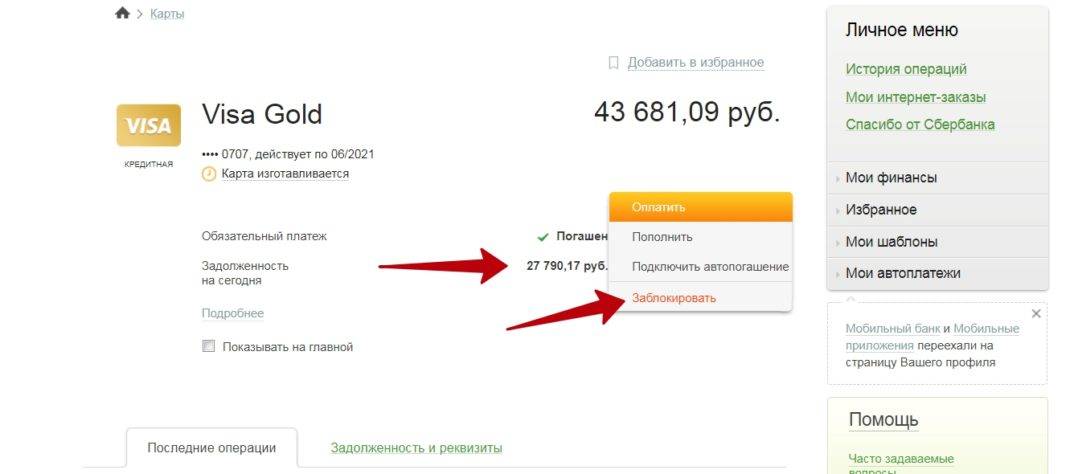

По инициативе клиента

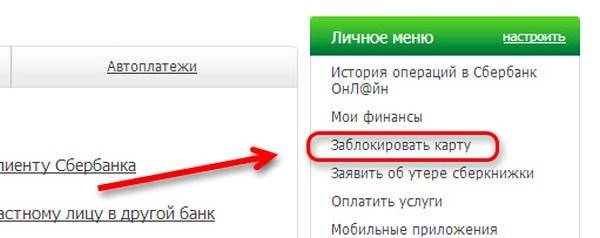

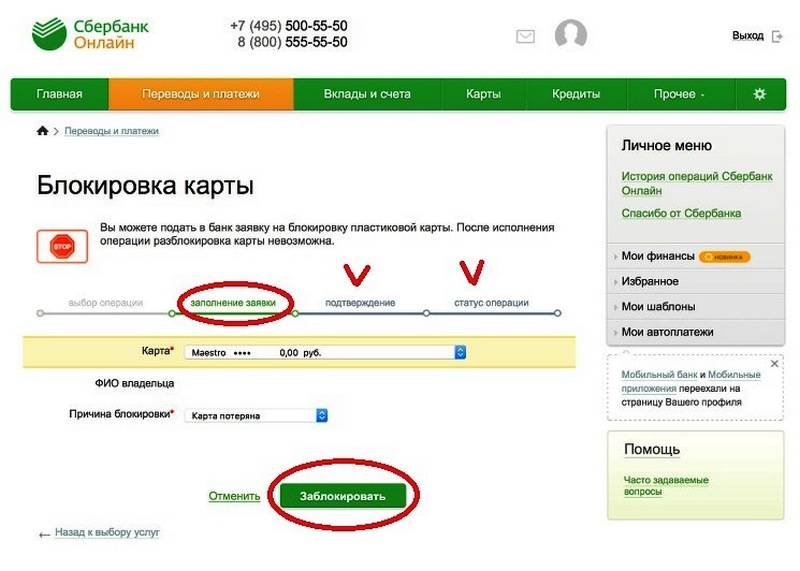

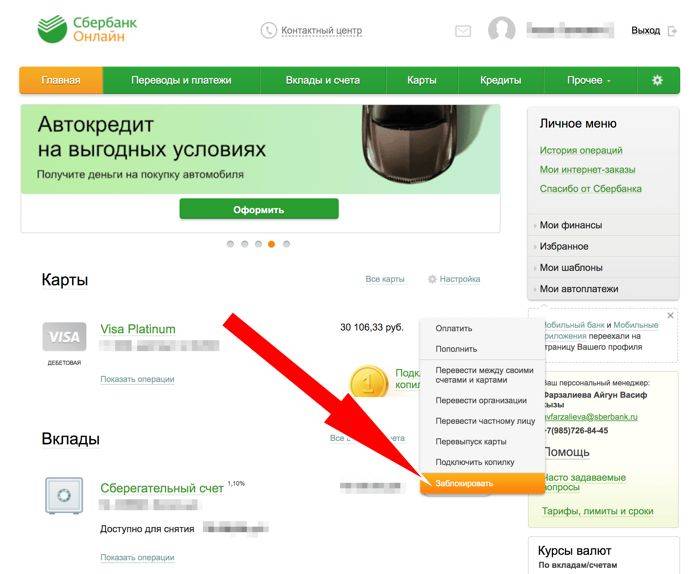

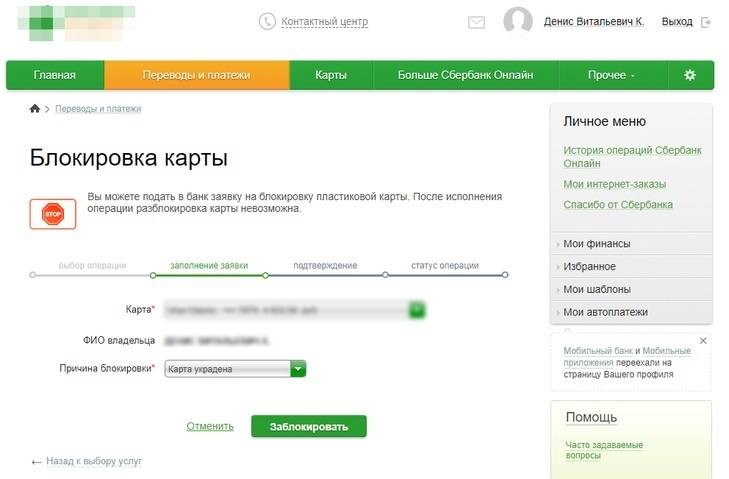

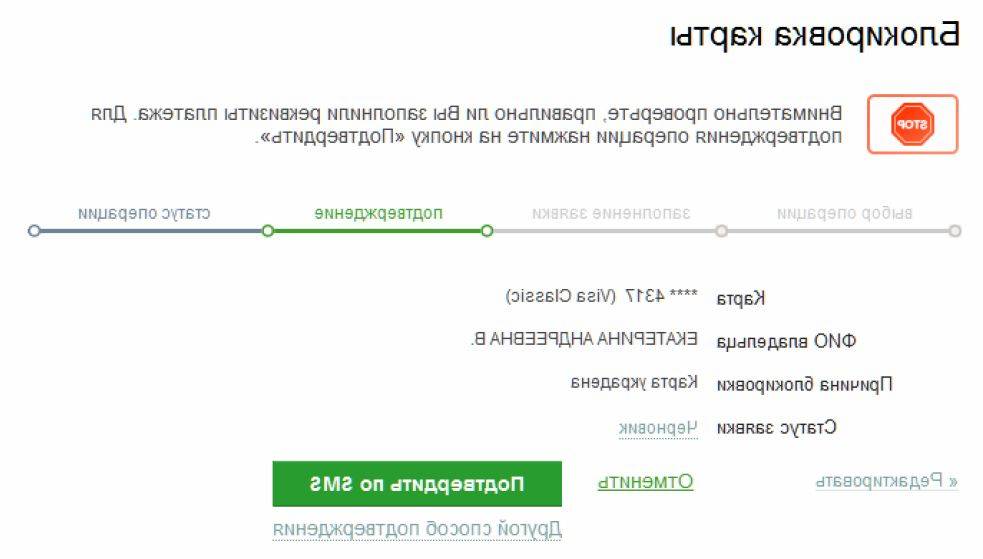

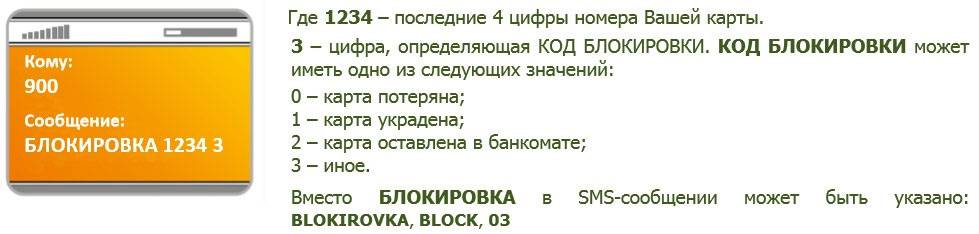

Заблокировать карточку клиент может по собственной инициативе. Банки рекомендуют сразу совершать данное действие в случае потери или кражи карточки.

Также желательно заблокировать кредитку, если ее «зажевал» банкомат.

Заблокировать карточку по собственной инициативе клиент может следующими способами:

- по телефону;

- при помощи приложения для интернет-банкинга (в случае наличия);

- при помощи услуг смс-банкинга;

- в отделении при наличии паспорта.

Процесс снятия блокировки зависит от банка. Иногда достаточно отправить смс с определенным кодом с личного финансового номера.

Если банк предлагает своим клиентам услуги интернет-баннкинга, то разблокировать карту можно на специальном сайте. А в случае отсутствия доступа к упомянутым выше услугам придется идти в отделение.

Чаще всего, если блокировка была установлена клиентом, происходит не разблокировка, а повторный выпуск карты.

В большинстве случаев клиент становится инициатором блокировки, когда карта уже утеряна или украдена.

Проблемы с банком

Карточка может быть заблокирована в случае возникновения самых разнообразных проблем с банком. Иногда кредитки блокируются из-за различных сбоев в системе банка, но такие ситуации возникают очень редко.

Чаще всего причиной блокировки становится просроченная задолженность или подозрения на мошеннические действия со стороны клиента.

Если банк считает, что информация о владельце карты устаревшая или неправдивая, то карточку могут заблокировать для того, чтобы клиент явился в отделение для решения проблемы.

В случае просрочки, на кредитку может устанавливаться блокировка, которая будет снята только после погашения задолженности.

Что надо сделать, чтобы разблокировать

Для каждой из причин есть определенная процедура разблокировки. Если это автоматическая блокировка, то ограничение будет снято после звонка в контактный центр либо автоматически через сутки. Блокировка за неуплату в срок будет снята после оплаты. Если карта была заблокирована по инициативе держателя, например, при утере или при обнаружении операций, проведенных без его ведома, то восстановить ее активность можно будет только при личном посещении отделения. Утерянную (украденную) карту придется выпускать заново, на это уйдет несколько дней.

Воспользоваться телефоном

Можно активизировать карту, позвонив по телефону в Сбербанк. Разблокировка в телефонном режиме возможна не всегда, поэтому нужно набрать бесплатный круглосуточный номер контактного центра Сбербанка 8 (800) 555-55-50 и для начала выяснить причину блокировки.

На официальном сайте банка названы случаи, когда активность карты восстанавливается после обращения по телефону. Если обстоятельства ее деактивации подходят, можно решить проблему сразу. Позвонить следует и в остальных случаях – для выяснения причины блокировки.

При личном посещении

Все интересующие вопросы можно выяснить самым традиционным способом – путем личного посещения отделения банка. С собой следует взять кредитку и паспорт. Задолженность можно будет оплатить там же, если причиной блокировки является она. После устранения проблемы карта будет активизирована, это может произойти немедленно, во время визита.

Редко, но бывает, что банк блокирует карту при обнаружении неправильной информации, которую клиент предоставил банку при заключении договора. Это нужно учитывать, заполняя анкету при оформлении кредита.

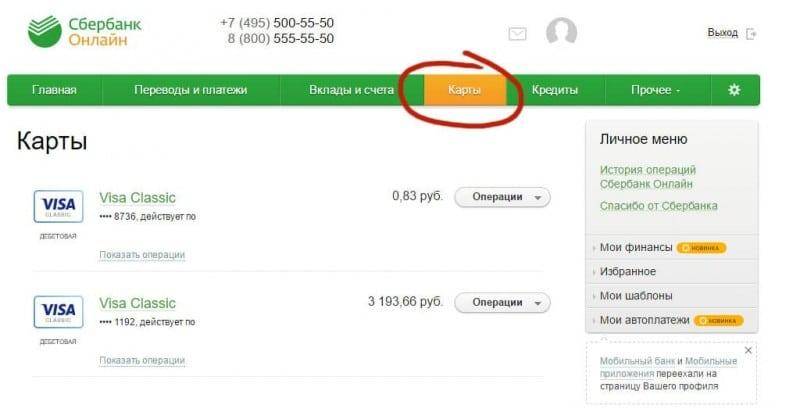

В личном кабинете

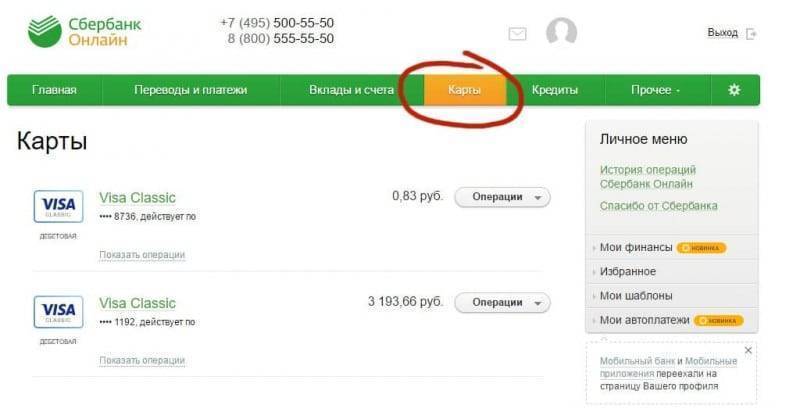

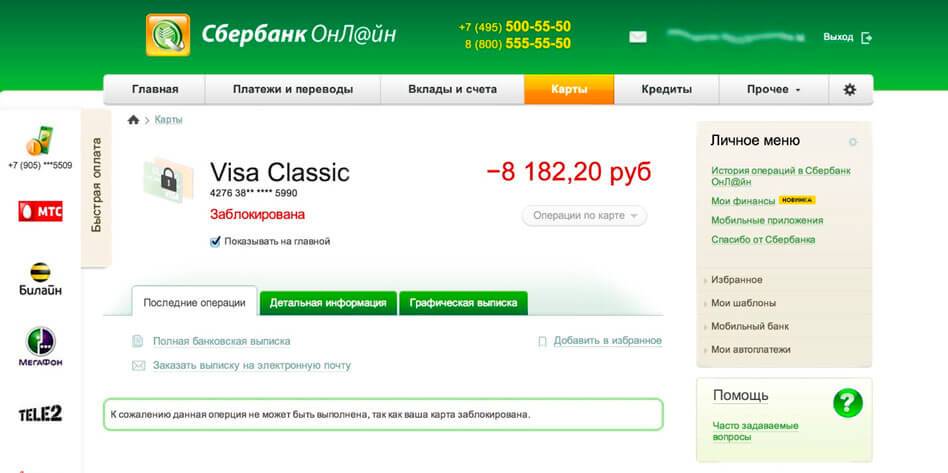

Посмотреть баланс карты и убедиться, что причина блокировки – просроченная задолженность, можно в личном кабинете. Для того чтобы пользоваться этим удобным способом получения информации, следует зарегистрироваться на сайте.

Во вкладке «Карты» будет представлена информация об имеющихся у клиента картах и их балансе. Около кредитной карты расположена информация о размерах кредитного лимита и дате очередного платежа. Там же указывается выставленная на текущий момент сумма. Если платеж уже просрочен, то перед оплатой следует позвонить в банк и уточнить, какую сумму следует внести для полного погашения задолженности.

Последовательность действий

Прежде всего вспомните, не закончился ли срок действия вашей карты, посмотрите договор, в котором установлена дата выпуска карты. Как уже упоминалось, кредитка действует три года, после чего она блокируется, хотя предусмотрена возможность ее перевыпуска. Если же причина кроется вовсе не в этом, тогда следует узнать о состоянии карты.

Для этого вам нужно обратиться в любое отделение Сбербанка или позвонить по номеру горячей линии.

При возникновении просрочки по оплате кредита банк имеет полное право отказать вам в разблокировке кредитки, в таком случае ничего не остается, как полностью погасить заем в говоренный банком срок

Что делать владельцу

Многие владельцы кредитной карты Сбербанка не знают, что делать при ее блокировке. Но возможность решить эту проблему, восстановив рабочее состояние «пластика», напрямую зависит от причины блокировки. Так, например, при потере или краже кредитной карты блокировку включает сам владелец, обратившись в отделение банка.

Если по каким-либо причинам вы не можете связаться с банком, необходимо знать, что при определенных обстоятельствах лишние действия с вашей стороны могут только ухудшить ситуацию. Рассмотрим в качестве примера такой случай: владелец сначала потерял свою кредитку, обратился в банк и написал заявление о блокировке, но потом карта все-таки была им обнаружена. Тогда ни в коем случае нельзя пользоваться картой дальше, возможно, информация о потере/краже уже поступила в правоохранительные органы.

При обнаружении карты необходимо в первую очередь сообщить об этом банку. При личном посещении банковского офиса вы отдаете кредитку кассиру, он ее утилизирует прямо у вас на глазах. Дело в том, что в данном случае разблокировка карты уже невозможно, остается только один выход – ее перевыпуск.

Процесс восстановления карты, то есть перевыпуск, может занять весьма продолжительное время (примерно две недели), однако вы будете уверены в том, что никто из посторонних лиц не предпримет мошеннические действия в сторону вашего карточного счета, а деньги будут в целости и сохранности.

Читайте вот тут, какую кредитную карту по почте выбрать.

Иногда карта блокируется автоматически в связи с проблемой отсутствия на ней средств. Например, владелец кредитки потратил все деньги, был исчерпан кредитный лимит, установленный изначально Сбербанком. В таком случае разблокировать карту все же возможно, и не потребуется ее перевыпуск.

Чтобы восстановить работу кредитки, достаточно лишь пополнить ее счет одним из удобных для вас способов: через банкомат, безналичным переводом с дебетовой карты на кредитку, а также через кассу в любом из отделений банка.

Иногда даже после пополнения счета суммой, которой вполне хватает, чтобы погасить задолженность и восстановить кредитный лимит, карта по-прежнему не доступна для полноценного пользования. В таком случае необходимо позвонить в банк или посетить офис, и узнать причину недоступности карты. Но стоит также учитывать, что при некоторых способах пополнения карты средства зачисляются не сразу.

Возможно, деньги еще не поступили на карточный счет, и стоит еще немного подождать.

Если владелец карты забыл PIN-код и при попытке ввести его «на память» в банкомате ошибся три раза, то кредитка автоматически блокируется. Но в этом случае она снова будет доступна для пользования уже через пару дней.

Если вы не захотите находиться в ожидании, то разблокировать карту раньше этого срока можно, обратившись непосредственно в банк. Для этого необходимо написать заявление и предъявить свой паспорт. Также есть возможность позвонить по бесплатному номеру Сбербанка и ответить на контрольные вопросы оператора.

Ответная реакция банка

Иногда сам банк блокирует кредитную карту, когда имеются какие-либо подозрения на мошеннические действия. Можно привести следующий пример. Допустим, вы как владелец кредитки, в течение короткого времени снимали средства небольшими суммами в разных банкоматах для своих каких-то целей. Банк может посчитать, что кредитка была украдена злоумышленниками.

Также блокировка карты по инициативе Сбербанка может быть в случае просрочки по возврату кредита.

В первой ситуации вам необходимо обратиться в отделение банка и подтвердить, что именно вы снимали средства в различных банкоматах. После идентификации вашей личности сотрудник банка восстановит доступ к балансу и возможности пользоваться картой.

Способы разблокировки карты

При безуспешных попытках снятия или перевода денег возникает проблема, можно ли разблокировать карту Сбербанка. Быстрыми и безопасными способами разблокировки являются персональное посещение банка и звонок на горячую линию Сбербанка. Если карта была заблокирована самим держателем, то ее разблокируют сразу, а если нет, то придется заказывать ее перевыпуск.

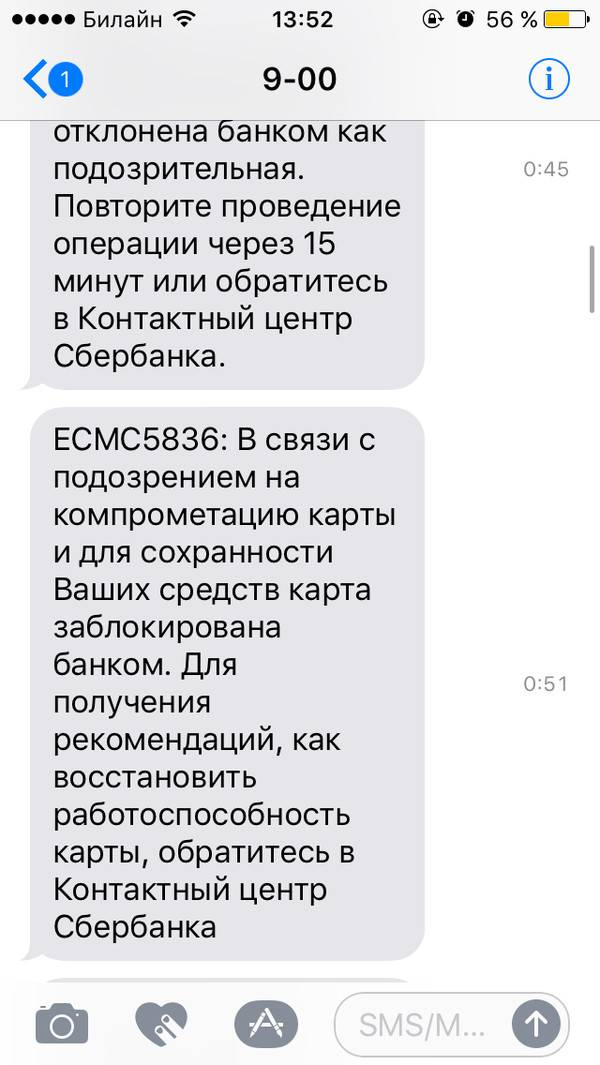

Важно! Стоит остерегаться сообщений о блокировке карты от мошенников. Характерный признак такого СМС — неизвестный отправитель и просьба позвонить по номеру, отличному от 900

Сотрудник банка не требует информацию о пин-коде или CVV2-коде. Ни в коем случае нельзя соглашаться на предложения третьих лиц восстанавливать работу карты по телефону, вставив ее в банкомат и сообщив коды и другую информацию.

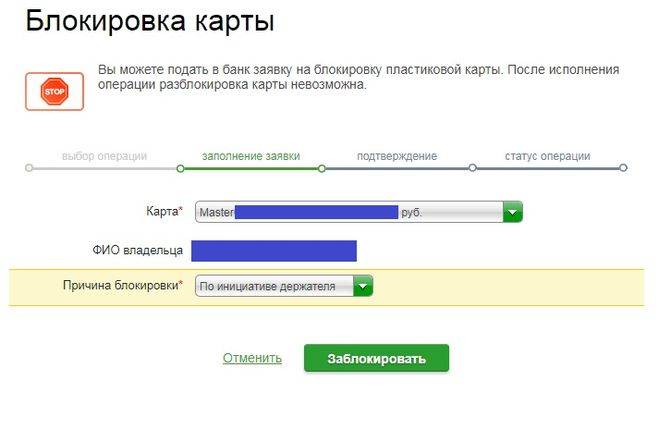

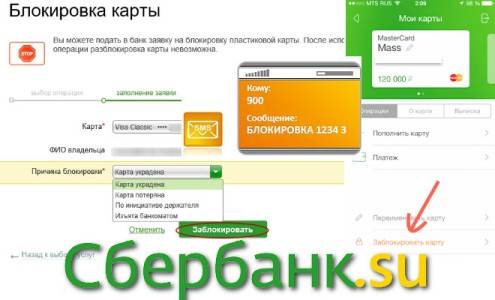

Через Сбербанк Онлайн

Разблокировать банковскую карту от Сбербанка в личном кабинете нельзя. Но такой способ часто предлагают мошенники, которые используют различные незаконные схемы. Практикуют отправку поддельного адреса страницы онлайн-банкинга. Когда владелец карты входит на нее, то похищаются логин и пароль для входа, и производится перевод денежных средств на карту злоумышленников.

Не стоит пытаться разблокировать карту Сбербанка через интернет

А также обращать внимание на сообщения с разных номеров о том, что якобы карта заблокирована. Без обращения в банк избавиться от ограничения не выйдет

Такая возможность разблокировки карты не предусмотрена ни одним положением договора от Сбербанка.

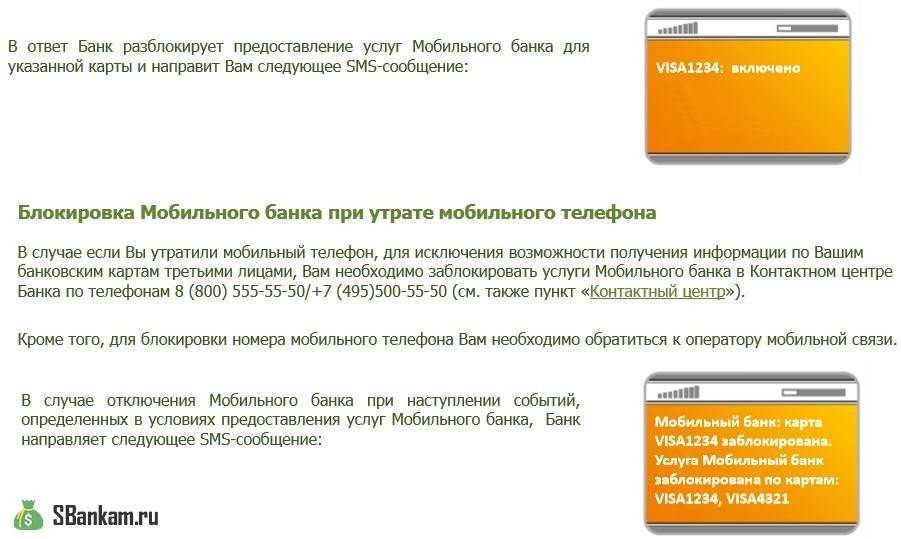

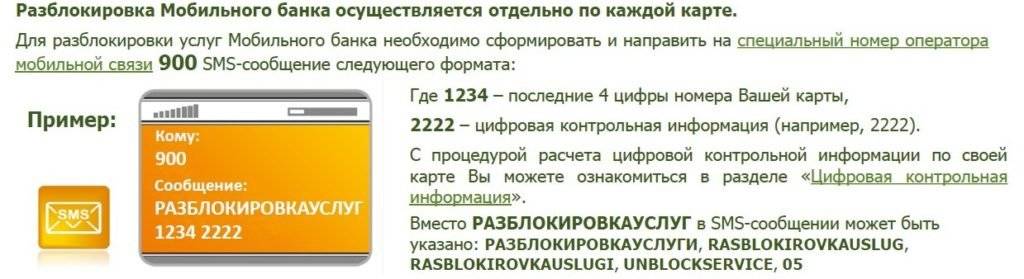

Через Мобильный банк

Начать процедуру блокировки карты может сам клиент или представитель банка. Держатель может сделать это в Сбербанк Онлайн, с помощью сервиса Мобильный банк или звонка на горячую линию. Но разблокировать карту Сбербанка через мобильный банк, то есть снять ограничение на распоряжение денежными средствами через мобильные уведомления нельзя. Причина — наличие высокого риска несанкционированного использования денег другими людьми и отсутствие возможности однозначного идентифицирования личности.

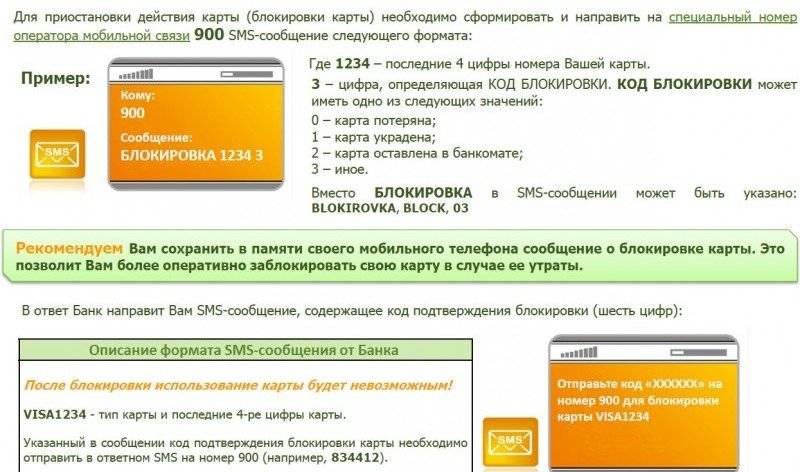

Через телефон горячей линии

Разблокировать карту Сбербанка по телефону 900 или 8-800-555-5550 можно только в нескольких случаях. К ним относятся самостоятельное блокирование или нестандартная транзакция. При звонке на горячую линию нужно назвать оператору контактного центра свои фамилию, имя, отчество, номер карты, данные паспорта и секретное уникальное слово, заданное при оформлении. Когда информацию проверят, карту разблокируют в течение часа.

Важно! В случае блокировки из-за тройной ошибки во введении пин-кода разблокировать карту по телефону ранее суток не получится. Также снять ограничение не выйдет, если есть подозрение на компрометацию или на счет наложен арест судебными приставами.

В отделении Сбербанка

Проще всего разблокировать карту Сбербанка — напрямую обратиться за решением проблемы в отделение. Сотрудник снимет ограничение и восстановит функционал. Но при указании владельцем в качестве причины блокировки кражу или потерю придется оформлять перевыпуск. Карта будет иметь новый пин-код и номер.

Как выбраться из «кредитного капкана» с наименьшими потерями

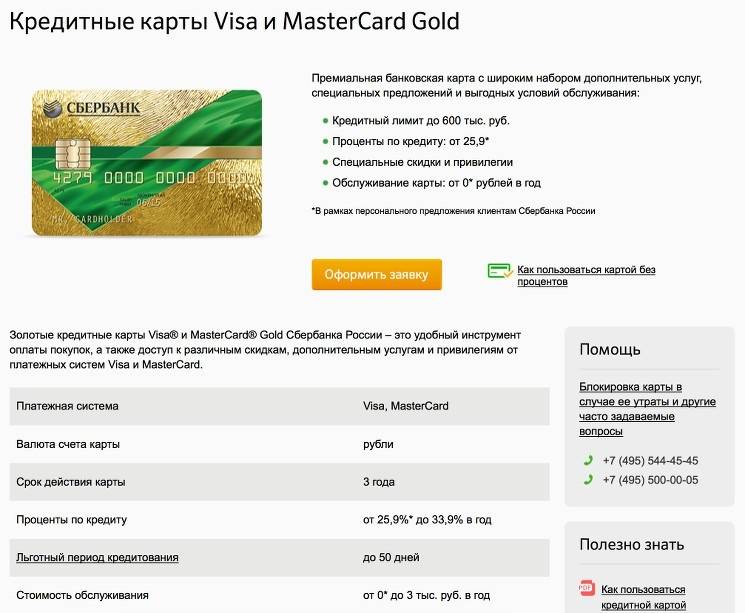

Самый невыгодный (хотя и возможный) вариант – насмерть рассориться с банком, обвинить кредитора в нарушении условий договора и подать жалобу финансовому омбудсмену. Но, во-первых, это долгий путь, во-вторых, вы, положа руку на сердце, не правы – поскольку кредитную карту оформляли добровольно, и должны были внимательно изучить договор, в-третьих, судебное разбирательство с привлечением третьих лиц не улучшит вашу деловую репутацию и уж точно навсегда испортит кредитную историю. Тем более, что высок риск проиграть.

Куда разумнее поступить с точностью до наоборот – признать свои обязательства и, если у вас есть хотя бы малейшая возможность, полностью погасить задолженность по карте, одним или двумя платежами. С незаконными комиссиями (если будет на то желание) вы разберетесь потом, когда над вами перестанет довлеть статус должника. Большой плюс в том, что сразу же после выплаты долга банк снова полюбит вас и, вполне возможно, предложит оформить новую кредитную карту, на более выгодных условиях.

Но как быть, если вы не просто не можете закрыть долг единовременно, но и минимальные ежемесячные платежи вносить будет проблематично (ведь на вас «повисает» кредит, на который вы не рассчитывали)? Выход только один: начинайте переговоры с кредитором. Напишите официальное заявление (по форме банка), где подробно изложите свои финансовые затруднения, а также просьбу реструктурировать долг.

«Кредиты.ру» рекомендуют:подготовьте подтверждающую справку о снижении уровня вашего дохода или выписку из трудовой книжки, если причина ваших «кредитных провинностей» связана с потерей работы или урезанием зарплаты.

В устной беседе с кредитным консультантом признавайте долг, но объясните, что нуждаетесь в более комфортном графике платежей. Для банка самое главное увидеть подтверждение, что вы – добросовестный заемщик, и поскольку ни одна кредитная организация не заинтересована в росте портфеля просроченной задолженности, вам с высокой вероятностью пойдут навстречу.

В идеальной ситуации банк согласится на рефинансирование: фактически, вам выдадут потребительский кредит в сумме остатка задолженности по карте; после этого «карточный договор» будет расторгнут, а вы начнете выплачивать подъемные аннуитетные суммы по новому графику. Но по совокупности причин, большинство банков постарается избежать такого варианта взаимодействия и предложить другую схему.

«Кредиты.ру»обращают внимание, что некоторые банки предлагают специальные кредитные программы для рефинансирования задолженности – вы можете найти их на нашем портале, с помощью автоматического кредитного поиска. Минимум, на что вы можете рассчитывать, проведя успешные переговоры с вашим кредитором – «кредитные каникулы» сроком на 1-2 месяца, а максимум – полная реструктуризация долга, с новым графиком платежей

При этом платежи, скорее всего, будут дифференцированными (при которых проценты насчитываются на оставшуюся сумму задолженности), так что по мере уменьшения долга понизится и сумма ежемесячного платежа

Минимум, на что вы можете рассчитывать, проведя успешные переговоры с вашим кредитором – «кредитные каникулы» сроком на 1-2 месяца, а максимум – полная реструктуризация долга, с новым графиком платежей. При этом платежи, скорее всего, будут дифференцированными (при которых проценты насчитываются на оставшуюся сумму задолженности), так что по мере уменьшения долга понизится и сумма ежемесячного платежа.

Вместо эпилога

Ситуация с блокировкой кредитной карты очень неприятная и не имеет гарантий 100% «счастливого разрешения». Если вы в нее уже попали – то, помимо использования вышеприведенных рекомендаций, поищите пути повышения ежемесячного дохода, подумайте о различных способах рефинансирования, наконец, обратитесь за консультацией к опытным специалистам по кредитованию. Но лучше всего не доводить до крайности, и при пользовании кредитной картой стараться соблюдать баланс доходов и расходов: если вы чаще тратите, чем пополняете, «минус» на вашем счету будет хроническим. Наоборот, если вы хотя бы два-три раза в год возьмете за правило полностью закрывать кредитную линию ( то есть вносить на счет карты 100% задолженности), экономия на процентах будет значительной, а у банка едва ли возникнет искушение «перекрыть кислород».

Анастасия Ивелич, редактор-эксперт портала «Кредиты.ру»«

Способы разблокировки кредитной карты, заблокированной по инициативе банка

Резюмируя предыдущий пункт, банковские организации блокируют карту либо сразу же при возникновении просрочки, либо спустя 30 дней с момента непогашенной просрочки. Все зависит от конкретных условий обслуживания, указанных в кредитном договоре.

Причем разблокировать ее необходимо как можно скорее. На то имеется ряд причин:

- Заблокированная карта не считается недействительной. Это значит, что комиссии, пеня, штрафы, проценты и прочие неприятные платежи будут продолжать поступать на вашу кредитку. Это может привести к эффекту «снежного кома»;

- Длительная просрочка существенно портит кредитную историю клиента. В итоге ему может быть отказано в различных займах не только в банке, где была эмитирована сама кредитка, но и других организациях — банки регулярно обмениваются между собой данными о неблагонадежных клиентах;

- В результате образования просрочки может быть значительно уменьшен кредитный лимит. Ограничение на количество ссудных денег, доступных в течение месяца, нефиксированное, поэтому банк имеет полное право менять это значение по своему разумению.

Хорошо, с этим разобрались. Что же делать, если заблокировали кредитную карту Сбербанка за просрочку? Следуйте инструкции:

- Явитесь лично в территориальное отделение Сбербанка. При себе держите паспорт и блокированную кредитку. Обратитесь к менеджеру — попросите произвести восстановление карточки;

- Сотрудник проконсультирует вас, не изменились ли условия восстановления за последнее время. Если все по-прежнему, вам следует сразу же внести на счет карточки всю сумму-неуплату. Она должна покрывать не только основной долг, но также накопленные проценты, штрафы, пеня, комиссии и стоимость годового обслуживания. Если вы не знаете, каково состояние вашего счета, попросите сотрудника проверить информацию. Также вы можете самостоятельно узнать баланс вашей карты через Сбербанк Онлайн;

- Затем сотрудник попросит вас написать заявление о восстановлении карты. Он же выдаст вам фирменный бланк, а также проконсультирует вас по части заполнения полей;

- Далее все зависит от лояльности банка по отношению к вам. Возможен вариант, в рамках которого карта сразу же разблокируется, и вы сможете ей пользоваться на следующие сутки после подачи заявления. Однако, иногда банк блокирует карту навсегда — в таком случае вас попросят написать дополнительное заявление о просьбе перевыпустить карту. Соответственно, после получения новой кредитки и ее активации вы снова сможете пользоваться микрозаймами. Правда нужно учитывать, что после просрочек у вас почти наверняка снизится кредитный лимит.

Прежде чем вы начнете процедуру восстановления, в обязательном порядке проконсультируйтесь с сотрудником Сбербанка. Не стоит забывать, что каждый случай индивидуален, и в некоторых ситуациях поведение банка нетипично — например, в качестве своеобразной благодарности за многолетнее сотрудничество ваша карта может быть разблокирована сразу же после погашения задолженности.

Или, наоборот, могут быть наложены дополнительные ограничения, вплоть до расторжения договора обслуживания и закрытия возможности получить новую кредитку. Такая ситуация, кстати, нередко случается при систематических просрочках со стороны клиента.

Поэтому узнайте у работника банка, как лучше всего поступить — восстановить после погашения или взять другой банковский продукт? Погасить задолженность, но не восстанавливать? И так далее — самый выгодный вариант подскажет кредитный менеджер.

Заключение

Восстановление заблокированной кредитки поначалу кажется чем-то очень сложным и практически невозможным. На самом деле банку выгодно, если вы успешно погасите задолженность и продолжите пользоваться услугами.

Поэтому чаще всего восстановление производится без каких-либо сложностей или задержек. Достаточно обратиться к сотруднику банка с заявлением о восстановлении, тут же в кассе Сбербанка погасить всю сумму задолженности, после чего на следующие сутки пластик вновь будет работать (в некоторых случаях вместо него вам выдадут новую карту в рамках перевыпуска).

Но перед погашением долга и подачей заявления мы настоятельно рекомендуем обратиться за консультацией к одному из кредитных менеджеров Сбербанка: каждый случай индивидуален, и сотрудник способен направить вас в наиболее выгодном направлении, исходя из обстоятельств блокировки и вашей кредитной истории.