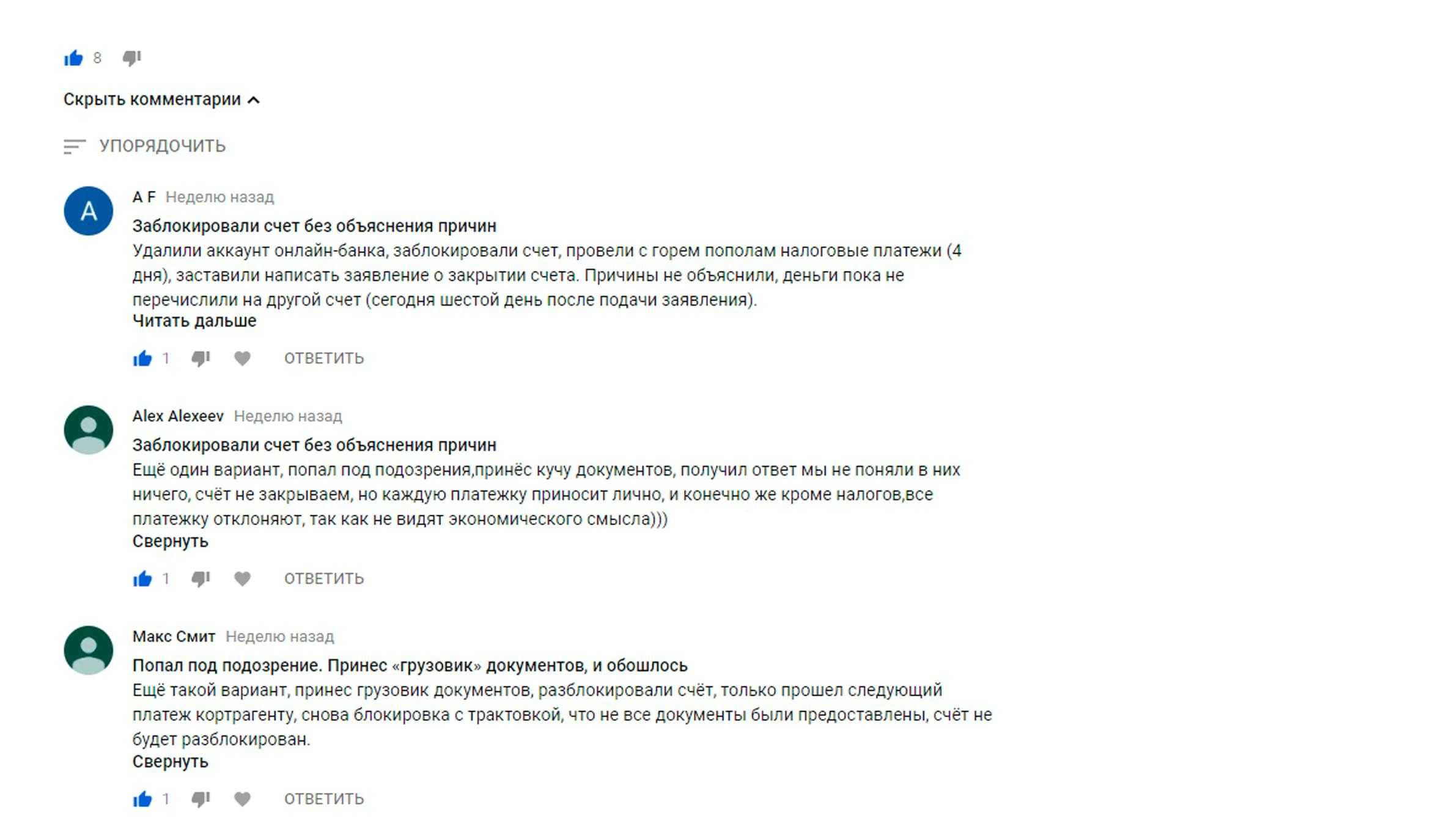

Причины блокировки счета банком

Блокировка счета подразумевает установку запрета на совершение расходных операций или арест определенной суммы. Она может происходить по инициативе банка, налоговой службы, других госорганов или на основании судебного решения. Но в любом случае должны быть соответствующие основания.

Приведем список наиболее частых причин блокировок:

- Неуплата налогов, сборов, иных взносов или неподача соответствующей отчетности в установленные сроки. Такая блокировка устанавливается с целью взыскания с налогоплательщика положенных по закону сумм.

- Судебное решение. Арест денежных средств возможен при принудительном исполнении судебного акта на основании постановления пристава-исполнителя, а также при принятии судом обеспечительных мер в ходе рассмотрения иска.

- Подозрения в части 115-ФЗ. Государство очень активно борется с отмыванием денег и другими незаконными действиями, направленными на финансирование терроризма. Для решения этой задачи на банки возложена обязанность проводить контроль за операциями клиентов. При наличии сомнений, в том что сделка законна, платеж приостанавливается. Проводить операции до снятия ограничений становится невозможным или затруднительным. Инициатором блокировок по 115-ФЗ может стать Росфинмониторинг, если операции попали в его поле зрения.

Блокировка счета финмониторингом

Представители бизнеса стали сталкиваться с тем, что банки часто блокируют счет ООО или ИП. Федеральный закон 115-ФЗ накладывает на кредитные организации обязанность следить за законностью операций. При появлении подозрении банки требуют представить подтверждающие документы. При блокировке по инициативе Росфинмониторингом возможна приостановка операций по счету на срок до 30 дней.

Хотя полную блокировку счета по российскому законодательству банк сам установить не может, у него есть все инструменты для ограничения проведения безналичных операций для организаций или ИП. При обнаружении неоднократных нарушений кредитное учреждение и вовсе может отказать клиенту в обслуживании.

Банк ограничивает операции по счету и запрашивает документы в следующих случаях:

Сделка носит запутанный характер или неочевидный смысл

Если понять законные цели операции и выгоду от нее для предпринимателя или организации сложно, то банку потребуются объяснения.

Характер сделки явно направлен на обналичивание средств, уклонение от налогов или контроля. Компания, проводящая транзитные операции или часто снимающая средства, поступивших на счет, неизбежно привлечет внимание финансового мониторинга. Аналогично ситуация будет складываться и при явном дроблении суммы перевода с целью избежать контроля со стороны Росфинмониторинга.

Сделка не соответствует целям деятельности организации, указанным в учредительных документах

Например, если на счет коммерческой организации поступит платеж с назначением «на благотворительность», то вопросов и контроля избежать не удастся.

Иные обстоятельства, основываясь на которых можно предполагать, что сделка направлена на отмывание доходов или финансирование терроризма. Фактически банку достаточно любых подозрений. К этому может привести низкая налоговая нагрузка на организацию, отправка платежа подозрительному контрагенту и т. д.

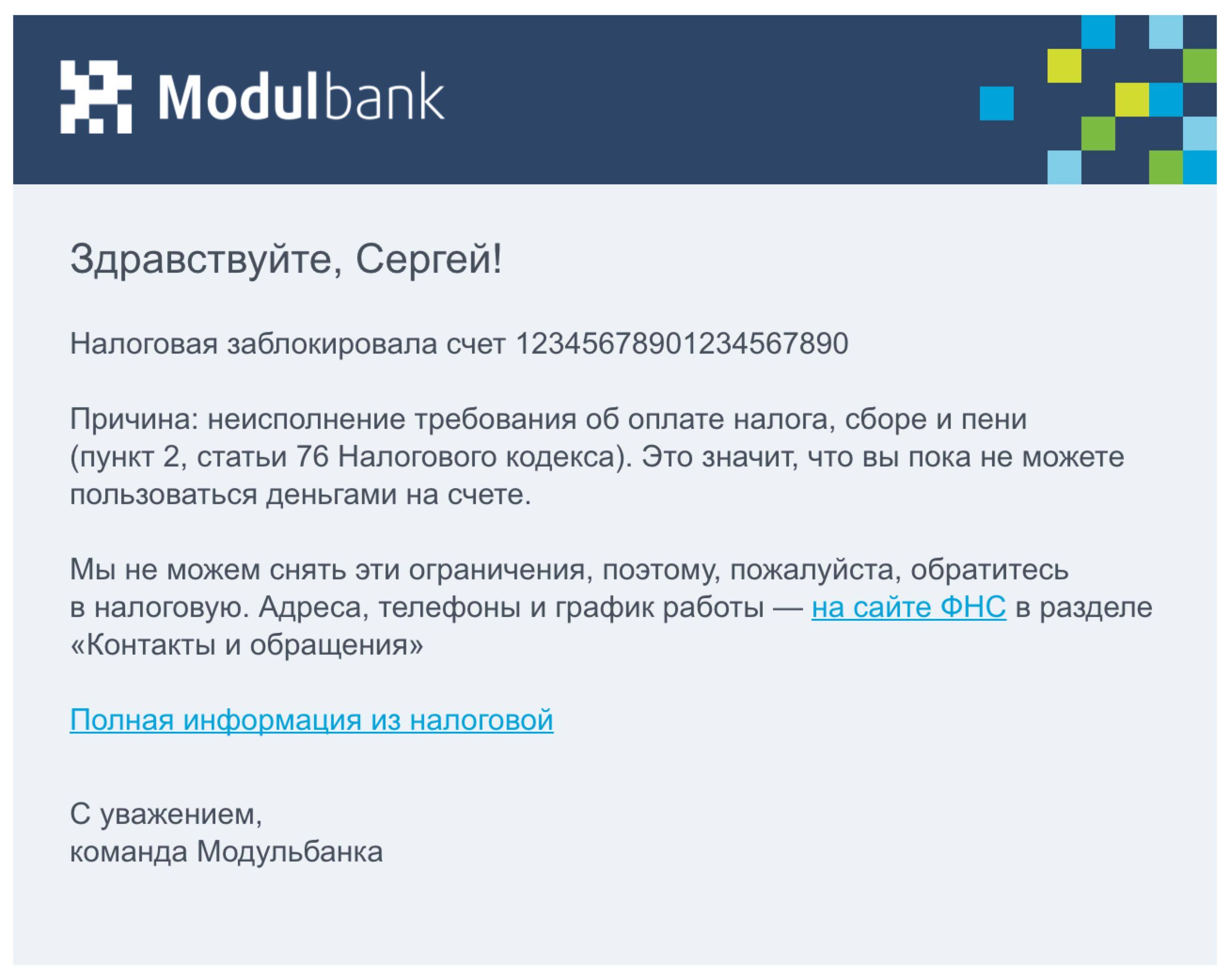

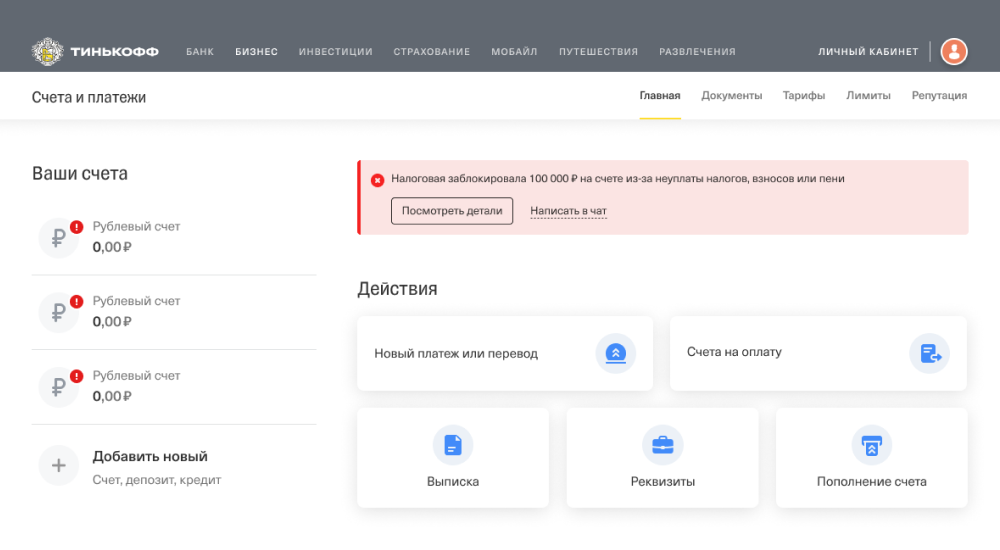

Налоговая заблокировала счет

Выписка банка — это финансовый документ, который выдается клиенту. Он отражает движение денежных средств на расчетном или текущем счете. Является копией записей на расчетном счету в банке. К выписке банка прилагаются документы, полученные от других предприятий и организаций, на основании которых зачислены или списаны средства, а также документы, выписанные предприятием.

Прием и выдача денег или безналичные перечисления производятся банком на основании документов специальной формы, утвержденной им же. Из них наиболее распространенными являются: объявление на взнос наличными, чек (денежный), платежное поручение, расчетный чек, платежное требование.

Предприятие периодически (ежедневно или в другие установленные банком сроки) получает от банка выписку из расчетного счета, т.е. перечень произведенных им за отчетный период операций.

В выписке указывается:

- номер расчетного счета клиента;

- дата предыдущей выписки и ее исходящий остаток (он же явля-ется входящим остатком для последующей выписки);

- номера документов, на основании которых зачислены или списаны денежные средства;

- корреспондирующий счет-шифр бухгалтерии банка, которым закодированы финансовые операции предприятия;

- суммы по дебету и кредиту;

- остаток наличия средств на дату выписки;

- выписка с приложением оправдательных документов передается предприятию ежедневно или в другие установленные сроки.

Остатки средств на расчетном счете на определенную дату, зачисление средств на расчетный счет владельца банк отражает по кредиту расчетного счета в выписке банка, а все суммы списаний, т.е. уменьшение своего долга перед владельцем счета, банк отражает в выписке по дебету лицевого (расчетного) счета.

Выписка банка заменяет собой регистр аналитического учета по расчетному счету и одновременно служит основанием для бухгалтерских записей.

Причины блокировки

Если счет был заблокирован ФНС, первое, что необходимо сделать для его разблокировки – выяснить причину ограничения доступа к деньгам. Во-первых, это даст возможность понять, все ли средства подпадают под блокировку, или часть из них можно использовать. Во-вторых, от причины инициирования процедуры зависит то, как именно необходимо действовать для решения проблемы.

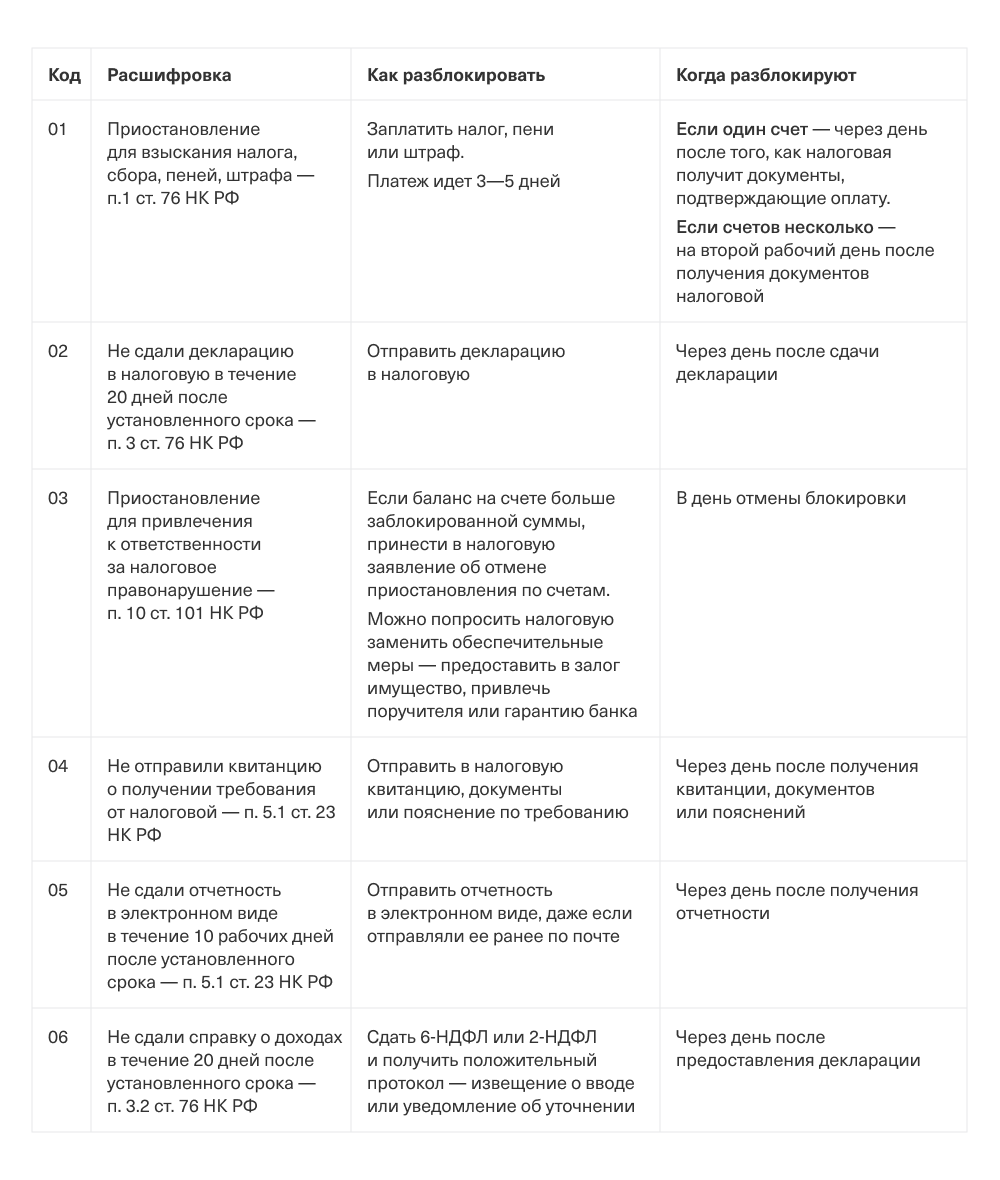

Неуплата налога

Классическая причина блокировки. Все юридические лица являются плательщиками налогов. Средства необходимо перечислять в определенные сроки. Если по их истечении деньги не были уплачены, налоговая инициирует блокировку расчетного счета. Главная цель этого действия – заставить лицо погасить задолженность перед государственным бюджетом.

Заблокировать можно только ту часть средств, которая необходима для погашения задолженности. То есть, если долг составляет 30 000 рублей, доступ будет ограничен только к этой сумме. Но если у компании есть, к примеру, 2 расчетных счета, то на каждом из них будет заблокировано 30 тысяч рублей. При этом компания сможет свободно пользоваться остатком средств.

Несвоевременная подача декларации

Если лицо не подало декларацию, сотрудники налоговой могут инициировать блокировку через 10 дней. Причиной для этого может быть только отсутствие декларации, но не других бумаг. То есть, если лицо не представило бухгалтерские отчеты, использовать это как основание для блокировки нельзя.

Причины, по которым декларация не была подана, не важны. Блокируется вся сумма, а не только та ее часть, которую необходимо уплатить в соответствии с составом документа.

Отсутствует квитанция о приеме документации от налоговой службы

Сотрудники ФНС имеют право направлять гражданам документы, касающиеся необходимости посещения лицом отделения ФНС, приведения объяснений или предоставления каких-либо бумаг. По общим правилам, компания должна уведомить налоговую о том, что ею были получены подобные уведомления.

Если же специальная квитанция не была отослана в ФНС, ее сотрудники инициируют блокировку счета. Это происходит по истечении 10 дней с того момента, как будет просрочен срок ответа.

Не предоставлен расчет по НДФЛ

Относительно новая причина блокировок. Каждое юридическое лицо обязано направлять в ФНС расчеты по своим сотрудникам. В том случае, если они не предоставлены, ФНС получает право направить запрос в банк. В таком случае счета будут заблокированы, воспользоваться средствам, которые на них хранятся, лицо не сможет.

Блокировка также может быть осуществлена по причине отсутствия действий, направленных на исправление ошибок, обнаруженных выездной инспекцией ФНС.

Блокировка расчетного счета за неисполнение требований налоговиков об уплате налога или страховых взносов

Эта причина предусмотрена пунктом 2 статьи 76 НК РФ, в котором сказано, что ФНС может ограничить банковские операции должника только в пределах суммы недоимки, требование об уплате которой ему было выставлено. Блокируются все банковские счета и с них списываются средства до полного погашения недоимки. В случае наличия остатков средств на нескольких заблокированных счетах допустимый лимит может быть превышен.

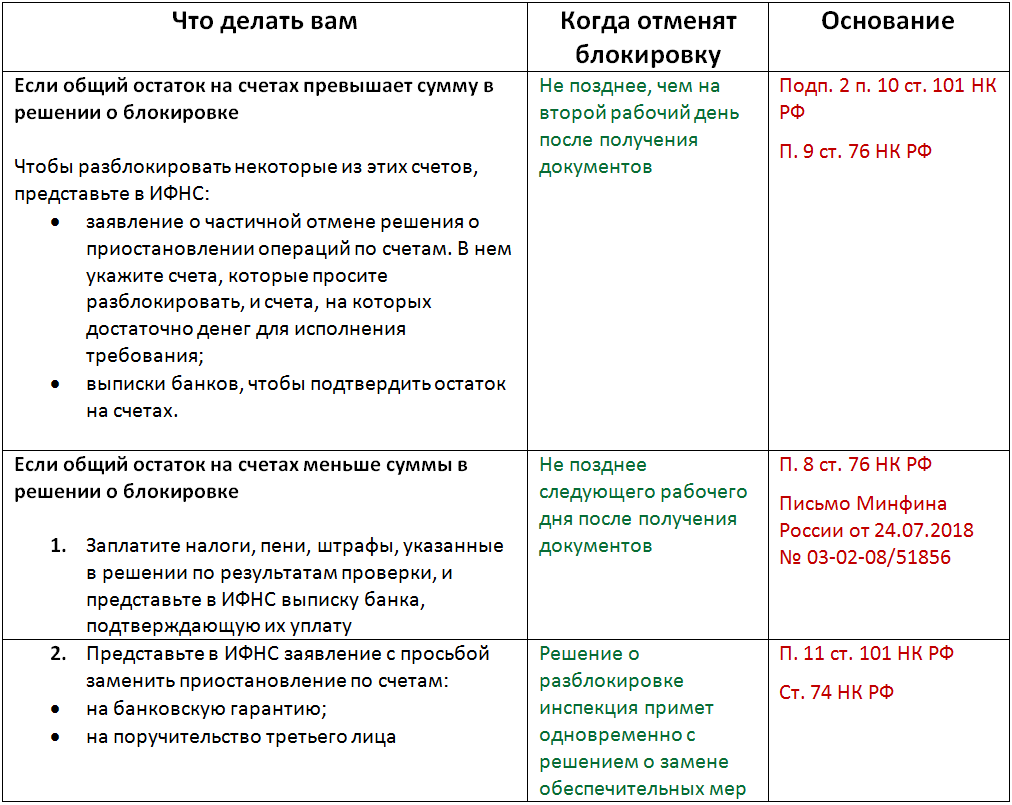

Пример : У организации возникла недоимка по налогу на прибыль в сумме 5 тысяч рублей, ей было выставлено требование на оплату 7 тысяч рублей с учетом пени. Был заблокирован расчетный счет налоговой, не один, а операции по всем банковским счетам этой организации, которых было три. На каждом из них был остаток в сумме 10 тысяч рублей. Таким образом, под арестом у ФНС оказались не 7 тысяч рублей, заявленные в требовании, а 21 тысяча рублей. Решить эту ситуацию можно только путем направления письменного заявления в ФНС до того момента, как недоимка будет списана со счетов в тройном размере.

Как оплатить налоги, если счет заблокирован

Основания блокировки счета могут быть самыми разными. Если счет заблокировала налоговая служба из-за неоплаченных налогов, то достаточно внести нужную сумму.

Предприниматель может отправить налоговый платеж со своего личного счета или заплатить его наличными в банке. Несколько сложнее приходиться организациям. Долгое время они могли оплачивать налоговые платежи исключительно с расчетного счета. Но в 2015 году ситуация поменялась. В настоящее время директор организации или ее представитель, действующий на основании доверенности, могут заплатить налоги наличными, к примеру, в Сбербанке или отправить соответствующий платеж со своего личного счета.

Что происходит с деньгами

Налоговая не трогает личные счета. Если провинился индивидуальный предприниматель или компания, налоговая блокирует только счета ИП и компании и не трогает счета физлиц. ес

У Андрея две компании — «Форева-янг» и «Фридом». Если Андрей не сдаст декларацию для «Форева-янга», налоговая заблокирует счета только этой компании, а по второй ничего делать не будет. Зато она вправе блокировать все счета компании. Если у «Форева-янга« три рублевых счета и один валютный, налоговая заблокирует все.

Если денег на счете ИП не окажется, налоговая передает дело судебным приставам, и задолженность из налоговой превращается в судебную. Индивидуальные предприниматели отвечают за долги личным имуществом, поэтому приставы могут списать деньги с личных счетов.

По закону налоговая блокирует не сам счет, а деньги на нем, и только в размере долга или штрафа. В зависимости от причины блокировки налоговая блокирует все деньги на счетах или конкретную сумму.

Если Андрей не заплатил 5 тыс. руб. налогов, налоговая заблокирует ровно эту сумму, а потом ее спишет.

Если Андрей не сдал отчетность, налоговая заблокирует все деньги на счете, но списывать ничего не будет

Так налоговая привлекает внимание к срокам.. Право на оплату — в статье 855 ГК

Право на оплату — в статье 855 ГК

При блокировке сам счет работает. Если клиент переведет вам деньги за заказ, вы увидите их на счете и получите смс от банка.

На заблокированном счете деньгами можно пользоваться частично. Оплачивать личные расходы не получится, зато можно перевести:

- на возмещение вреда жизни и здоровью по исполнительному листу,

- алименты,

- зарплату сотрудникам,

- оплату налогов и взносов.

Очередность оплаты с заблокированного счета описана в законе. Если есть исполнительный лист и надо платить зарплату, сначала вы оплачиваете возмещение по листу, а потом переводите зарплату. Банк не даст выдать зарплату раньше.

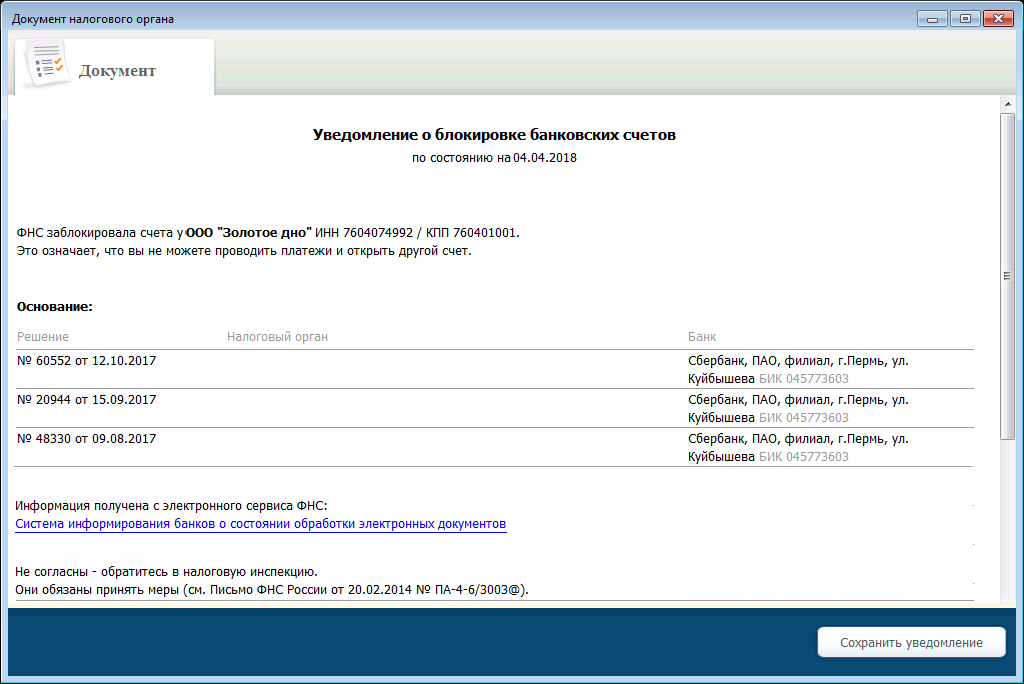

Как узнать, по какой причине заблокирован счет

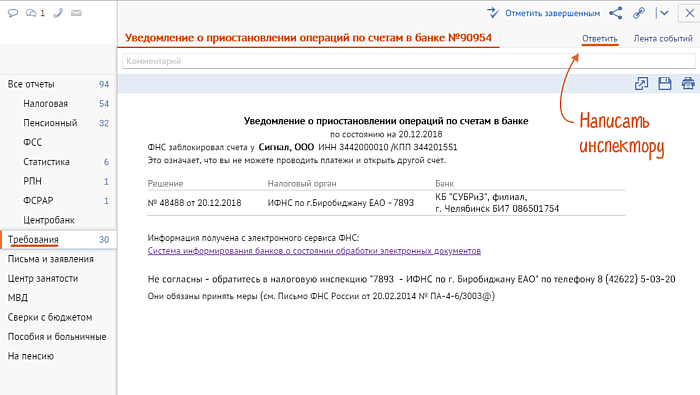

Перед тем как предпринимать какие-либо действия, надо узнать причину блокировки. Обычно уведомление об установке ограничений направляется клиенту через систему дистанционного обслуживания. Именно так поступает Модульбанк, банк Уралсиб и другие кредитные организации. В данном документе содержится информация о том, какие меры надо предпринять для разблокировки счета.

Если доступа к интернет-банку нет или он также оказался заблокированным, то можно попробовать связаться со своим менеджером в банке. Обычно на вопросы охотно отвечают специалисты банка Возрождение, Промсвязьбанка и т. д.

Для получения подробностей запрос придется отправлять в письменном виде. Потребуется подготовить соответствующее письмо на фирменном бланке и принести его в офис кредитной организации.

Когда будут сняты ограничения

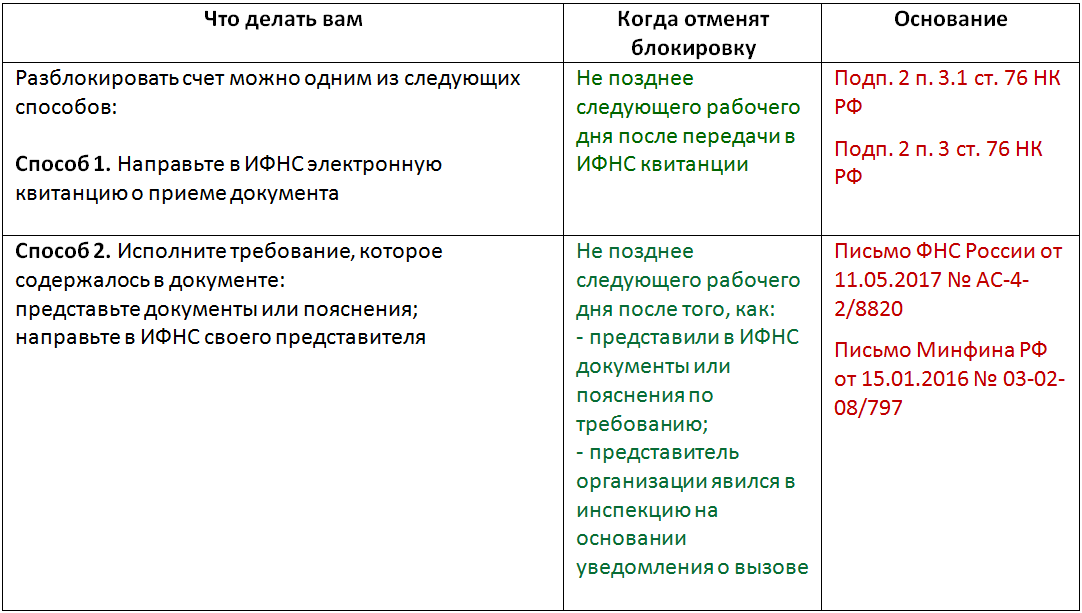

Точный срок разблокировки расчетного счета налоговой определить практически невозможно, постольку, поскольку это будет во многом зависеть от причин наложение ограничений. Как говорилось выше, для начала предприниматель должен пройти несколько этапов, именно от скорости его реагирования будет зависеть конечная дата освобождения счета. Например, после того как вы подали заявление в налоговый орган, вам назовут точную причину блокировки и способы освобождения счета от санкций. Например, если вы не заплатили налог, не выпадали налоговую декларацию, вам соответственно нужно будет исполнить требования налоговой инспекции, оплатить штраф, если он был начислен за неисполнение налогового законодательства и только на следующий рабочий день налоговая инспекция будет рассматривать ваше письменное обращение.

В частности, случаются такие ситуации, когда ограничения были наложены по ошибке банка или налоговой инспекции. В данном случае, разблокировка может занять еще больше времени, чтобы предприниматель мог предоставить все доказательства того что, законодательство он не нарушал и уплачивал все обязательства своевременно. Кстати, при возникновении каких-либо споров, например, когда пострадавшая сторона не согласна с требованиями уполномоченных органов, то об этом обязательно стоит заявить в суд.

Даже в том случае, если блокировка была наложено не в связи с нарушением налогового законодательства, и при этом нарушитель исполнил свои обязательства, требуется некоторое время налоговой инспекции для того, чтобы освободить счет от блокировки. Ведь в данном налоговая инспекция должна направить письмо в банк с просьбой об отмене блокировки и на это также требуется некоторое время. После того как он получит уведомление, он должен будет освободить счет на следующий рабочий день. Сегодня, благодаря электронному документообороту, банки в течение нескольких секунд получают письма от налоговой инспекции и уже на следующий день могут освободить счет от блокировки, на практике процедура может затянуться на срок от нескольких дней до нескольких недель, в зависимости от ряда обстоятельств.

Если подвести итог, то блокировка банковского расчетного счета может быть неприятным сюрпризом для предпринимателей. Хотя на практике, если с его стороны есть некоторые нарушения, то ситуация более чем предсказуемая. В данном случае, не стоит дожидаться и попытаться решить вопрос как можно скорее. В том случае, если блокировки избежать не удалось, то нужно реагировать оперативно. То есть обратиться в Налоговую инспекцию с просьбой освободить счет и исполнить требования контролирующего органа, чем быстрее предприниматель будет реагировать, тем быстрее он сможет освободить свои денежные средства от санкций.

Блокировка расчетного счета за несвоевременное представление декларации

Если налогоплательщик задержался со сдачей любой из деклараций, предусмотренных Налоговым кодексом РФ, более чем на 10 дней, ФНС имеет право ограничить все операции по его банковским счетам. Это предусмотрено пунктом 3 статьи 76 НК РФ, а также пунктом 6статьи 6.1 НК РФ. Это право у налоговиков есть только в отношении непредоставления налоговых деклараций, опоздание со всеми остальными отчетами к таким последствиям не приводит. Счет блокируется полностью, его владелец не может им распоряжаться в полной мере. Закон разрешает исключительно проводить платежи, связанные с трудовыми отношениями и уплатой налогов и сборов. Данные о таких платежах и их очередности приведены в таблице.

Платеж | Очередность платежа |

По исполнительным документам о возмещении вреда, причиненного жизни и здоровью, и о взыскании алиментов | Первая очередь |

По исполнительным документам о выплате выходных пособий, зарплаты по трудовым договорам и вознаграждений авторам результатов интеллектуальной деятельности | Вторая очередь |

По перечислению зарплаты работникам (а равно получение наличных денег для ее выдачи) | Третья очередь |

По поручениям ИФНС на перечисление в бюджет задолженности по налогам и сборам и поручениям ПФР или ФСС на перечисление страховых взносов | |

По исполнительным документам, предусматривающим удовлетворение других денежных требований (например, о возмещении материального ущерба) | Четвертая очередь |

По уплате налогов, сборов, страховых взносов, а также пеней за их несвоевременную уплату и штрафов за нарушение налогового законодательства и законодательства об обязательном социальном страховании | Пятая очередь |

Как узнать о блокировке счета

Заранее узнать о блокировке счета невозможно, налоговая и банк не станут предупреждать. Вроде как предприниматели сами знают о сроках оплаты и отчетности и должны успевать. Поэтому может случиться так, что вы покупаете ящик шампанского для корпоратива с корпоративной карты, а на кассе оплата не проходит, потому что счет заблокирован.

Если о блокировке никак не узнать заранее, то получится хотя бы узнать о ней как можно скорее. Так не придется отказываться на кассе от шампанского. Есть несколько способов.

Через банк. Проблема в том, что банк не обязан писать клиенту о блокировке счета, по закону достаточно самой блокировки. Поэтому банк может молча заблокировать счет и подождать, пока клиент ее заметит.

Есть банки, которые пишут о блокировке. Например, Модульбанк присылает клиенту смс, сообщение в личный кабинет и письмо. Клиент узнает о блокировке через минуту после самой блокировки и сможет быстро всё исправить.

Узнайте у вашего банка, как он сообщает о блокировке, чтобы не пропустить сообщение.

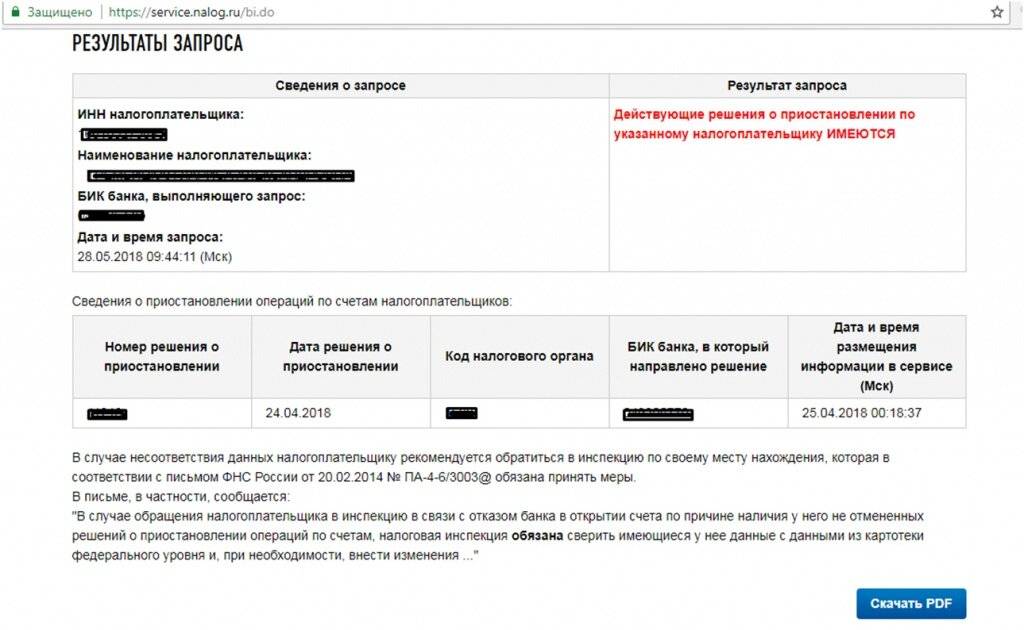

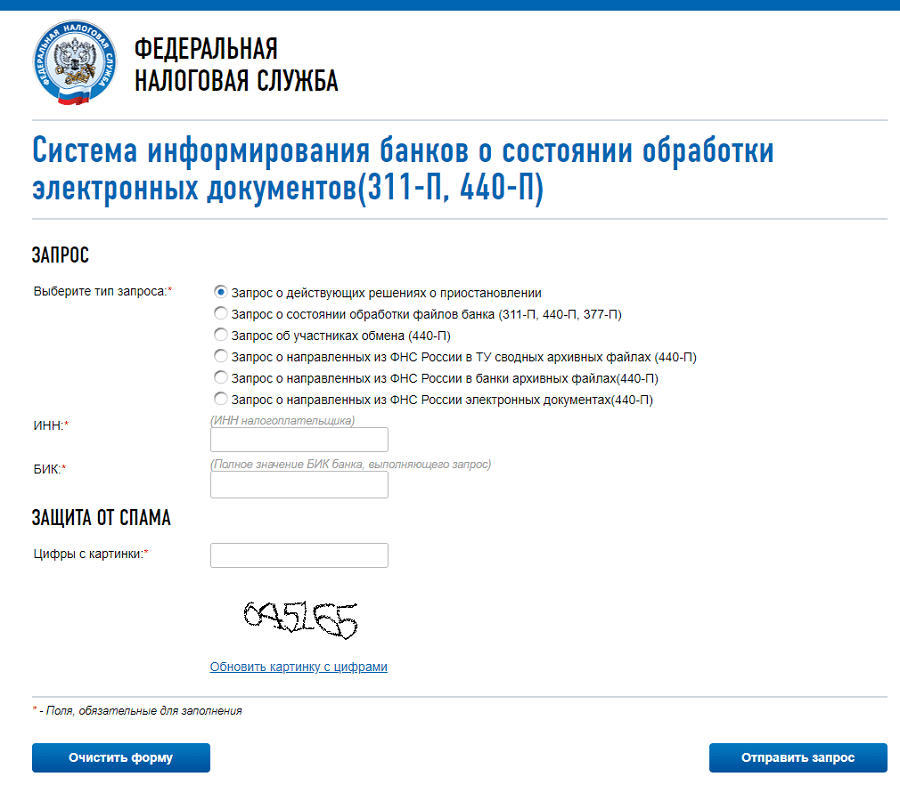

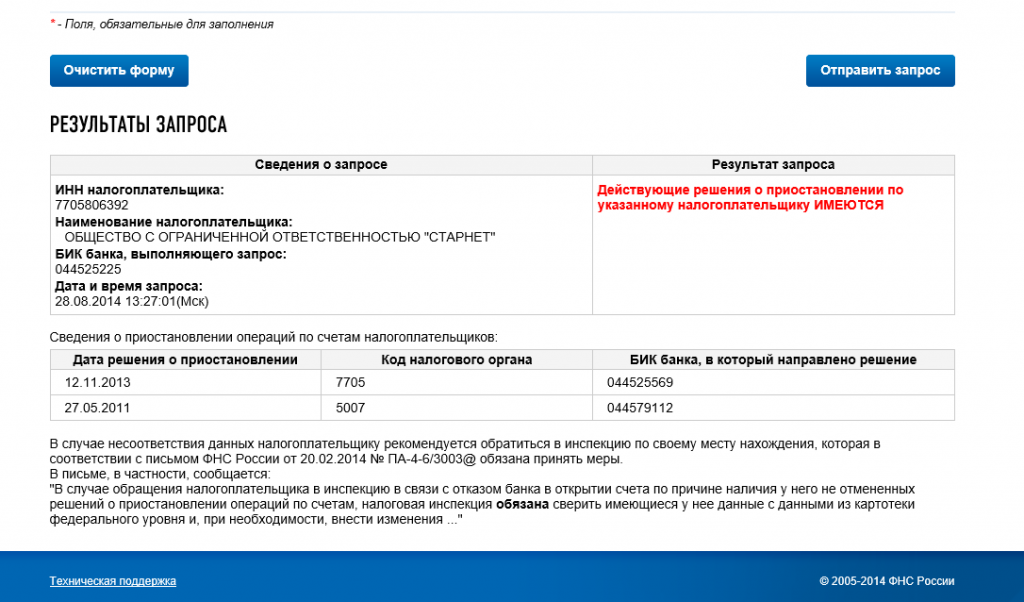

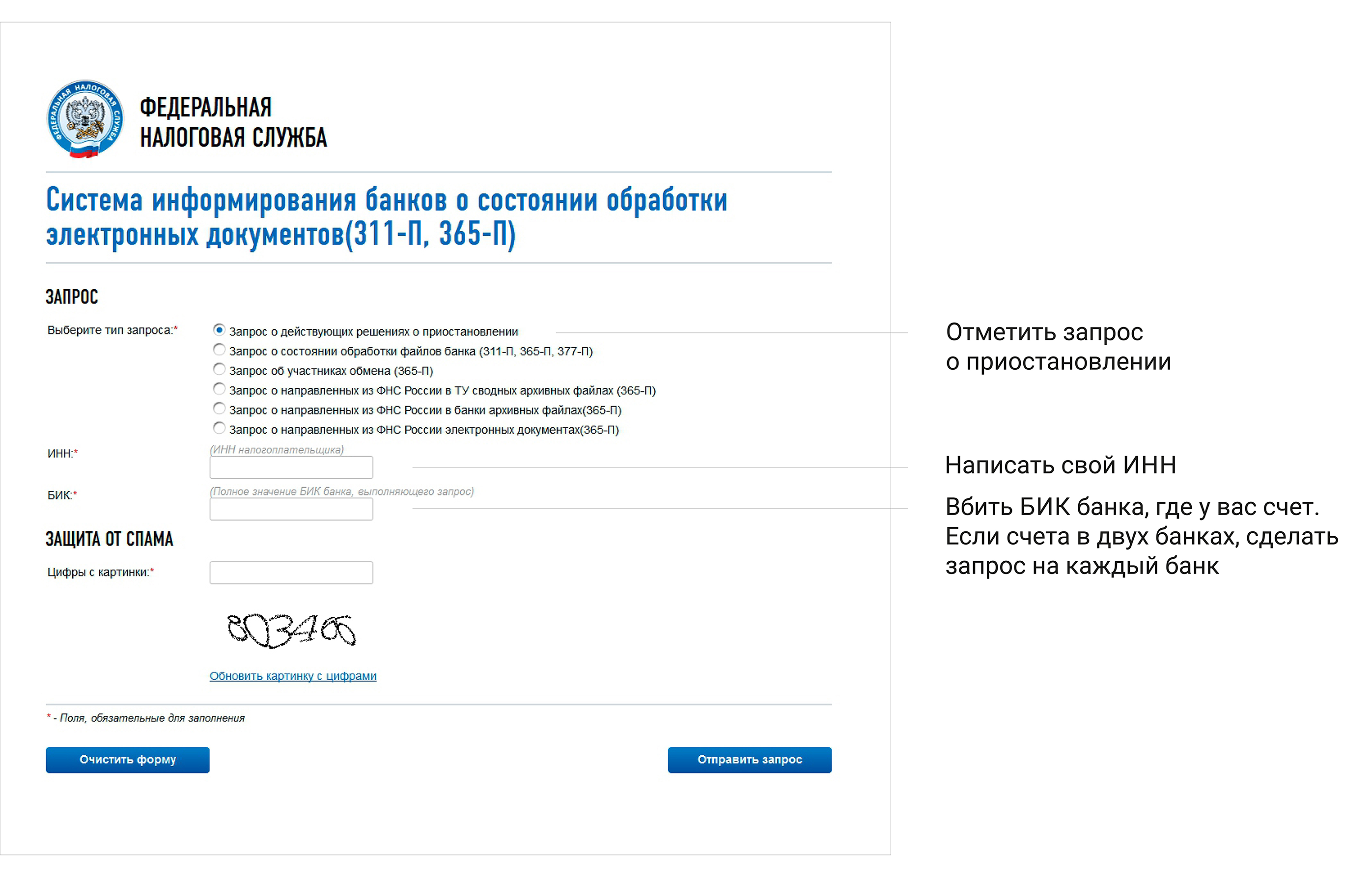

Самим. Чтобы самим узнать о блокировке, подойдет сервис налоговой. Заходите на сайт, выбираете пункт о приостановлениях, вводите данные, и налоговая показывает — есть блокировка или нет:

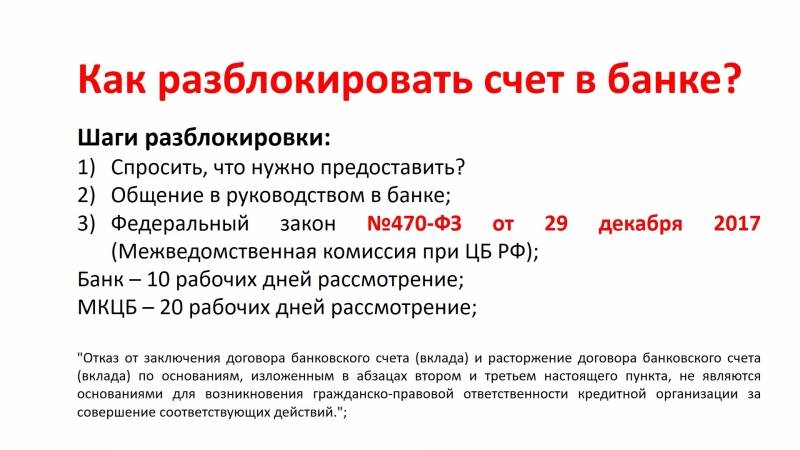

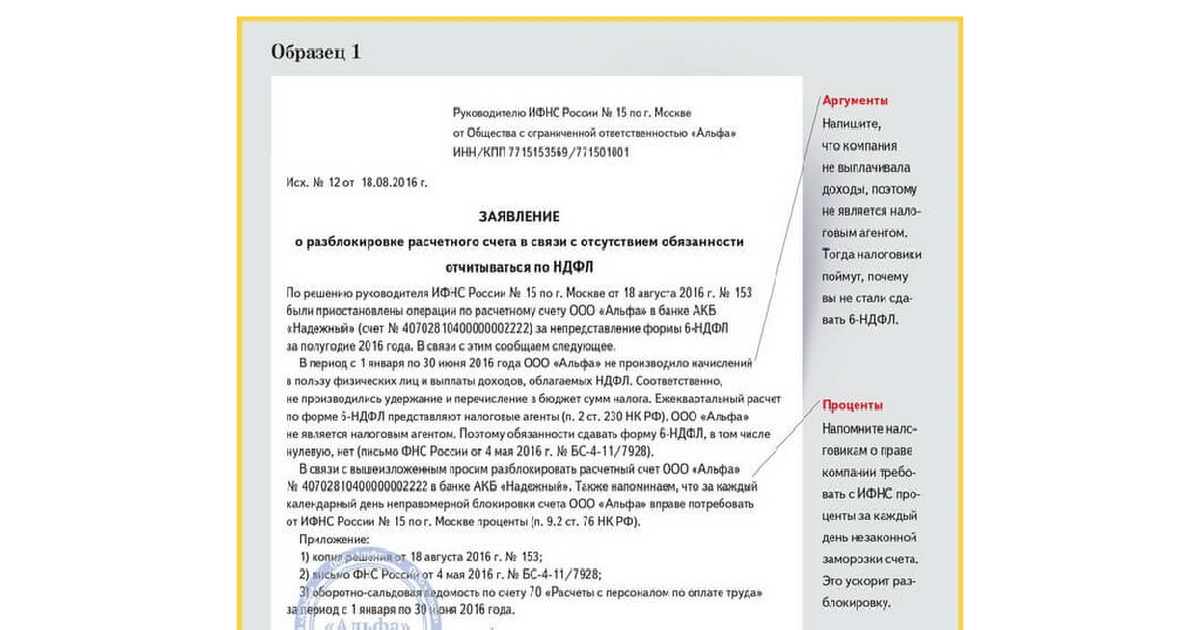

Как разблокировать счет в банке, заблокированный банком

При выявлении вызывающих подозрение операций, кредитная организация обращается к клиенту за пояснениями. При этом она может запросить любые документы, подтверждающие законность происхождения средств либо основания проведения расчетов, в зависимости от конкретной ситуации.

Отказ возможно обжаловать в обратившись в межведомственную комиссию, созданную при ЦБ РФ – Центральном банке России. Если клиент откажется объяснять происхождение средств, основания проведения операции или сообщать другую интересующую банк информацию об экономической деятельности клиента, банк может подать сведения о нем в стоп-лист ЦБ РФ.

Как узнать, по какой причине заблокирован счет

Перед тем как предпринимать какие-либо действия, надо узнать причину блокировки. Обычно уведомление об установке ограничений направляется клиенту через систему дистанционного обслуживания. Именно так поступает Модульбанк, банк Уралсиб и другие кредитные организации. В данном документе содержится информация о том, какие меры надо предпринять для разблокировки счета.

Если доступа к интернет-банку нет или он также оказался заблокированным, то можно попробовать связаться со своим менеджером в банке. Обычно на вопросы охотно отвечают специалисты банка Возрождение, Промсвязьбанка и т. д.

Для получения подробностей запрос придется отправлять в письменном виде. Потребуется подготовить соответствующее письмо на фирменном бланке и принести его в офис кредитной организации.

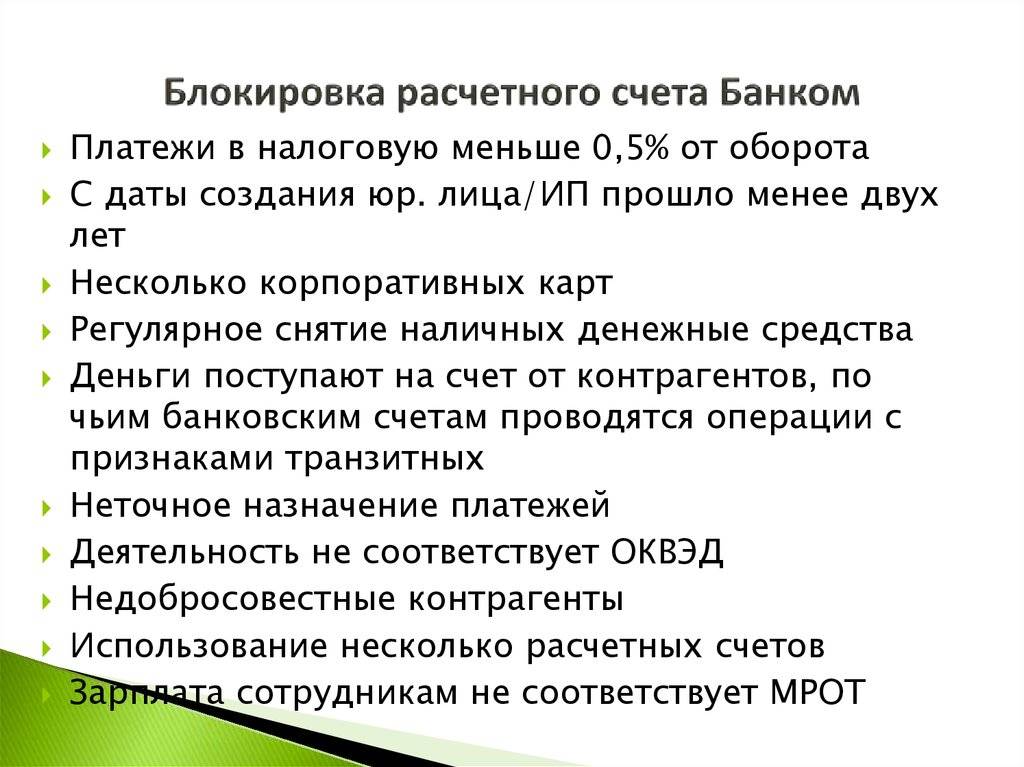

В каких случаях блокируют расчетный счет

Большинство предпринимателей считают, что ответственность по ведению бизнеса они несут в первую очередь перед налоговой инспекцией. То есть уверены, что блокировать расчетный счет за неправомерную деятельность, либо неуплату налогов, может только ИФНС, отправив решение о блокировке расчетного счета в банк. На самом деле, право на блокировку счета предоставлено и банкам, если действия по расчетному счету являются подозрительными. Служба финансового мониторинга пристально следит за движением денежных средств своих клиентов, а особенно – за ИП и малым бизнесом. Зачастую именно индивидуальные предприниматели являются конечным звеном в схемах по обналичиванию денежных средств, да и просто с их счетов часто снимается и вносится наличка. Именно этот факт вызывает большое подозрение банков.

Блокировка по инициативе банка регулируется Федеральным законом «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» № 115-ФЗ.

Важно! Основанием по заморозке счета являются сомнительные операции, которые вызывают подозрение в том, что организация или ИП занимается отмыванием денег. Это могут быть регулярные снятия с расчетного счета лимитированной суммы, либо наоборот – внесение крупной суммы на расчетный счет небольшими платежами

Такие подозрения дают банку право заблокировать счет. Чаще всего, перед блокировкой банк присылает письмо с просьбой в ограниченный срок предоставить подтверждающие документы, которые обосновывают и делают прозрачными движения денежных средств на счете. То есть, каждая подозрительная сумма должна быть подтверждена договором, ведомостью и другими необходимыми документами. Опять же, если банк заподозрит, что предоставленные документы не являются настоящими – счет заблокируют

Это могут быть регулярные снятия с расчетного счета лимитированной суммы, либо наоборот – внесение крупной суммы на расчетный счет небольшими платежами. Такие подозрения дают банку право заблокировать счет. Чаще всего, перед блокировкой банк присылает письмо с просьбой в ограниченный срок предоставить подтверждающие документы, которые обосновывают и делают прозрачными движения денежных средств на счете. То есть, каждая подозрительная сумма должна быть подтверждена договором, ведомостью и другими необходимыми документами. Опять же, если банк заподозрит, что предоставленные документы не являются настоящими – счет заблокируют.

Поводы блокировки счета банком:

- При проведении операций на сумму более 600 000,00 руб. (снятие, внесение, переводы физ. лицу, или ИП);

- Один из контрагентов является террористом (либо состоит в черном списке ЦБ);

- Большое число переводов денежных средств физическим лицам;

- Проведение операций сделки по поручению лиц, находящихся в розыске;

- Блокировка счета по поручению ИФНС (если ИФНС считает операции по счету сомнительными);

- Неправильное заполнение назначение платежа, по которому он становится сомнительным.

Второй организацией, имеющей право заблокировать счет, является налоговая инспекция. Она может заморозить движение средств по следующим причинам:

- Неисполненное в срок требование об уплате налога (страховых взносов, штрафов, пеней);

- Не представлены: налоговая декларация, расчет 6-НДФЛ и расчет страховых взносов в течение 10 рабочих дней со дня окончания срока подачи;

- Организация не отправила квитанцию о получении требования ИФНС, полученного в электронной форме (о предоставлении документов/пояснений; уведомление о вызове в ИФНС);

- Организация не обеспечила возможность передачи отчетности в электронной форме в течение 10 рабочих дней с даты появления этой обязанности;

- Организация не имеет возможности оплатить обязательства перед ИФНС, т.к. совокупная стоимость имущества меньше суммы недоимки (штрафа, пени), указанного в решении.

Также арест на счет могут наложить Судебные органы или Федеральная Служба Судебных Приставов (далее – ФССП). ФССП блокирует счет по решению суда либо при передаче данных о неуплате налогов из ИФНС. В этом случае в итоге будет списана не только сумма неоплаченных налогов и пеней (штрафов) по ним, но и исполнительский сбор в размере 7% от взыскиваемой суммы, но не менее 5 000,00 руб. для организаций и 500,00 для ИП.

Причины блокировки

- юрлицо опоздало с предоставлением налоговой декларации в ФНС на 20 рабочих дней со дня окончания срока ее подачи (пп. 1 п. 3 ст. 76 НК РФ);

- налоговый агент не представил расчет по форме 6-НДФЛ в ФНС в течение 20 рабочих дней со дня окончания срока его подачи (п. 3.2 ст. 76 НК РФ);

- налогоплательщик не исполнил требование налоговой службы об уплате налога, страховых взносов, пени или штрафа (п. 2 ст. 76 НК РФ);

- налогоплательщик, который в силу требований НК РФ обязан представлять отчетность в электронном виде, не передал в налоговую службу электронную квитанцию о приеме документа, полученного от ФНС в электронной форме в срок 6 дней с даты его получения (пп. 2 п. 3 ст. 76 НК РФ).

ВАЖНО!

В 2021 году ФНС информирует налогоплательщиков о предстоящих ограничениях в случае несдачи отчетности за 14 дней до события. За это время разрешено устранить нарушение и избежать санкций.. Сразу надо сказать, что Пенсионный фонд, ФСС и Росстат не имеют права блокировать операции в банках для организаций и ИП

Равно как и ФНС — во всех остальных случаях нарушений налогового законодательства, таких как несвоевременное предоставление авансовых расчетов или бухгалтерского баланса. Нет права применять эту меру и при непредоставлении расчета по страховым взносам

Сразу надо сказать, что Пенсионный фонд, ФСС и Росстат не имеют права блокировать операции в банках для организаций и ИП. Равно как и ФНС — во всех остальных случаях нарушений налогового законодательства, таких как несвоевременное предоставление авансовых расчетов или бухгалтерского баланса. Нет права применять эту меру и при непредоставлении расчета по страховым взносам.

Рассмотрим, что делать, если налоговая заблокировала счет в банке у организации или ИП, в разных ситуациях подробнее.