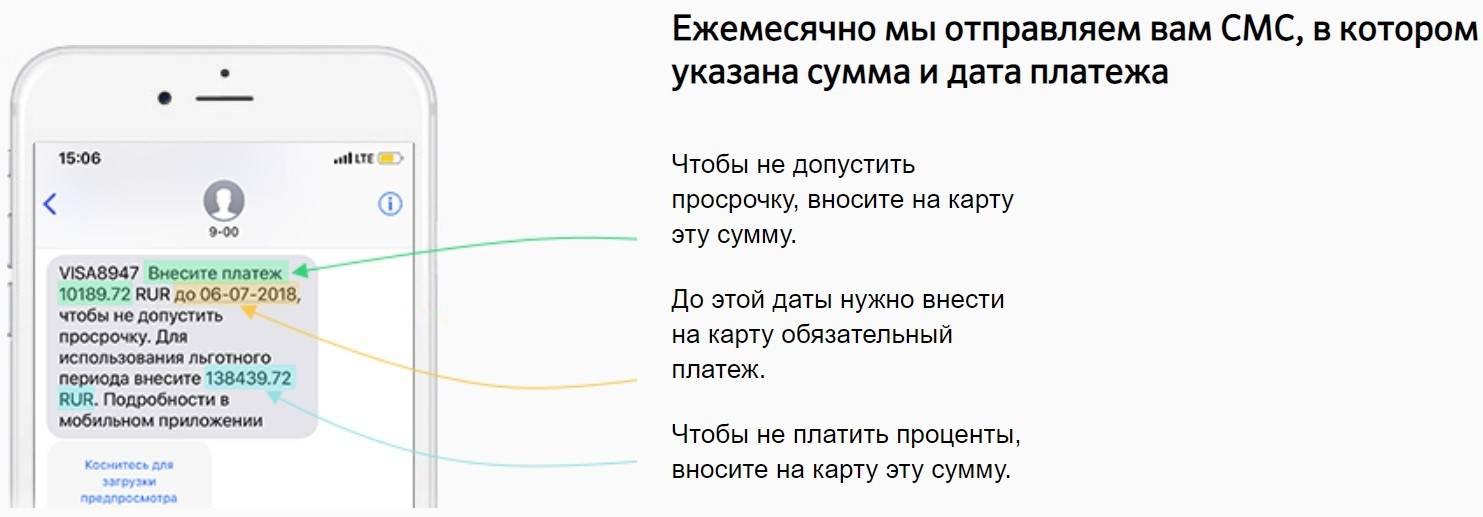

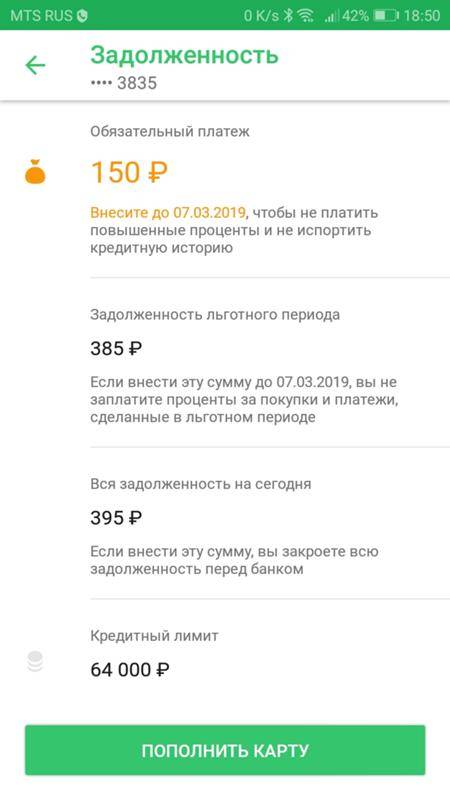

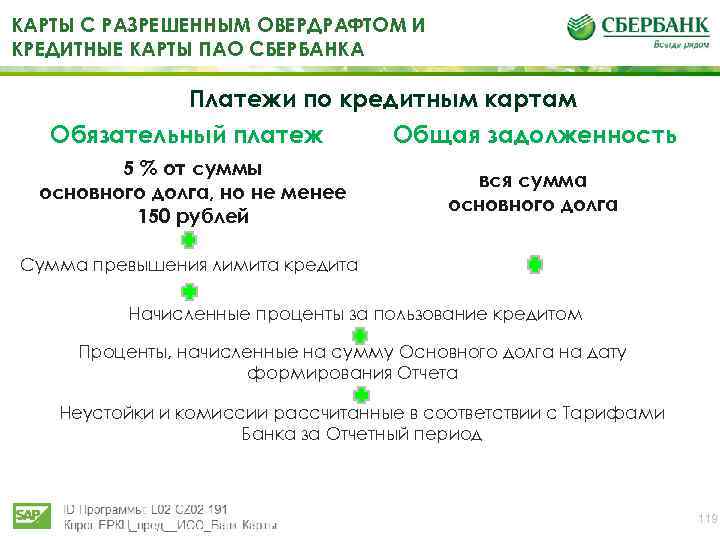

Размер минимального платежа

Как узнать конкретную формулу расчета? Дать однозначный ответ для любого существующего на рынке предложения не получится, т.к. у всех банков своя политика и свои правила. В упрощенном виде формула выглядит так:

МП = (ИС x СОП) + (ИС/(ПС/12), где:

- МП – минимальный платеж;

- ИС – израсходованные средства;

- СОП – ставка обязательного платежа;

- ПС – годовая процентная ставка по карте.

Например: МП = (15 000 x 0,05) + (15 000 x (0,28/12)) = 750 + 350 = 1 100 руб.

Рассчитать точную сумму можно лишь для конкретного кредитора, выдавшего карту:

Сбербанк

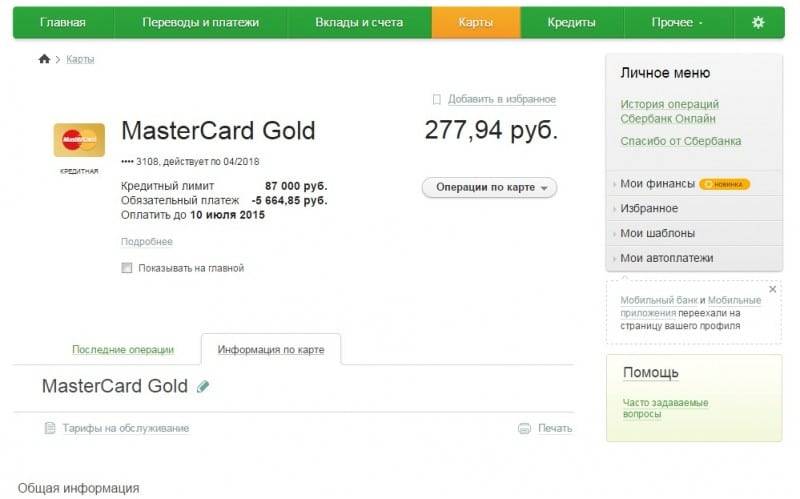

Расчет ежемесячного платежа по кредитной карте Сбербанка начинается с определения условий выдачи кредита: лимит по карте составляет 100 тысяч рублей, процентная ставка — 3% в месяц, а минимальный платеж в счет основного долга составляет 5% от «тела кредита». Таким образом, при задолженности в размере 15 тысяч рублей, ежемесячный платеж составит 1200 рублей в месяц.

Тинькофф банк

На карте «Тиньков платинум» установлен лимит в размере 100 тысяч рублей, процентная ставка разнится от условий договора (20% годовых для безналичных расчетов, 30% для возможности снимать деньги), а ежегодная комиссия за обслуживание составляет 590 рублей.

Кроме того, каждый месяц пользователь обязан выплачивать по крайней мере 8% от тела кредита. Суммируя, заемщик с задолженностью 15000 рублей и с безналичным расчетом будет обязан вносить ежемесячный обязательный платеж по кредитной карте Тинькофф 1440 рублей.

ВТБ-24

По состоянию на 2021 год ВТБ-24 предлагает пользователям только «Кредитную Мультикарту». Ставка составляет 26% годовых, лимит — 1 млн рублей. Кроме того, каждый месяц необходимо вносить не менее 3% от тела кредита. Это значит, что при задолженности в 15000 рублей заемщик должен внести на счет ВТБ 765 рублей.

Альфа Банк

Самым популярным предложением у данного банка является «100 дней без %», выпускаемое на платформе Visa Classic. Ежегодное обслуживание стоит от 1190 до 1490 рублей, минимальная ставка составляет 14,9% годовых, выплачивать в счет основной задолженности необходимо не менее 5% . Таким образом, при задолженности в размере 15000 рублей минимальный платеж составит 940 рублей.

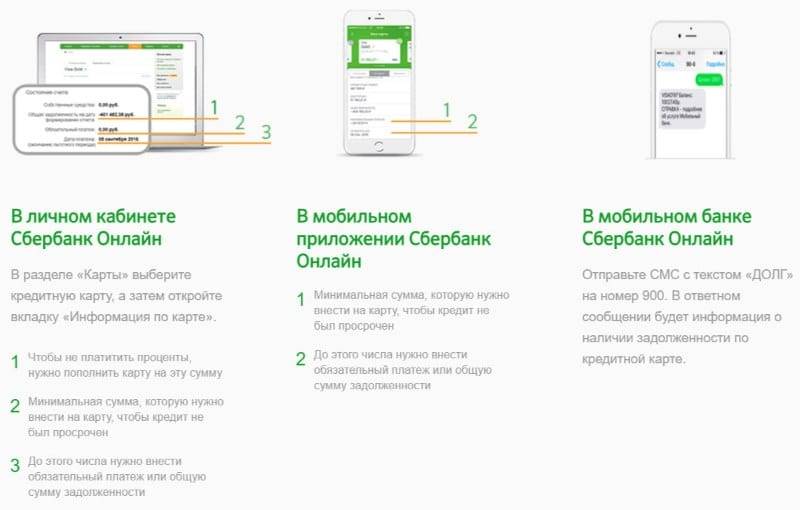

Где уточнить сумму обязательного платежа

Самый простой способ владеть информацией – это подписаться на электронную рассылку.

Через удаленные каналы и кассы банка

Зачисление средств происходит не позднее следующего операционного дня.

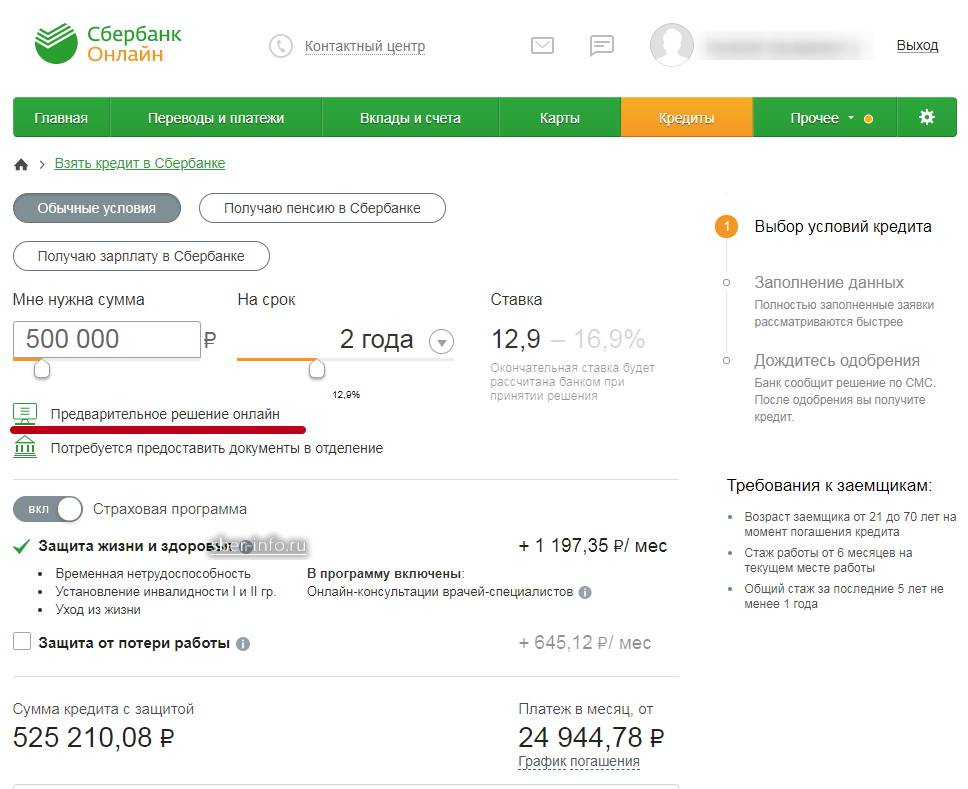

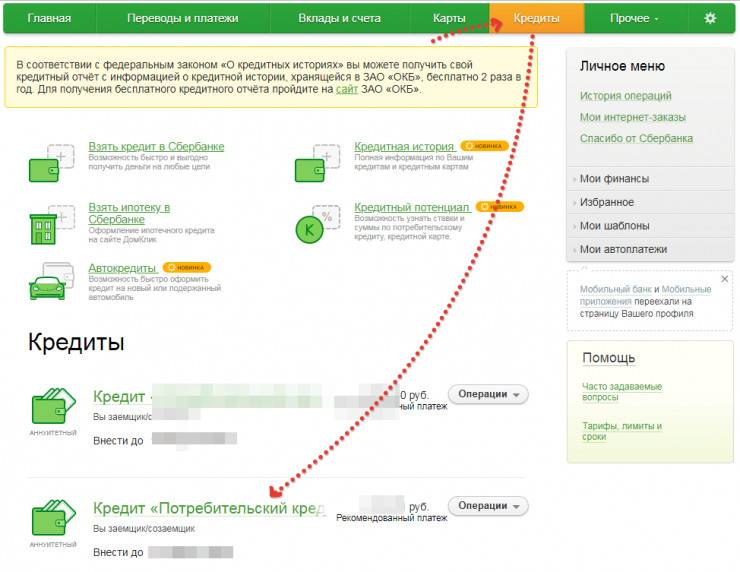

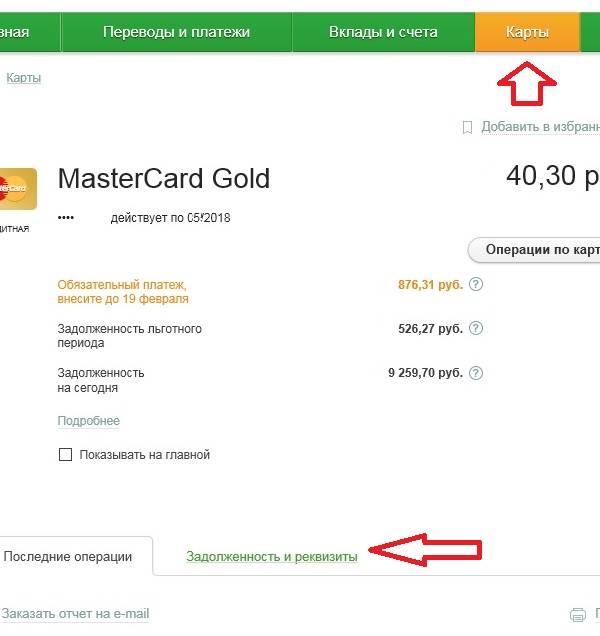

Сбербанк Онлайн или Мобильное приложение

При наличии доступа к услуге. В разделе “Кредиты” выберете карту для просмотра.

Там же можно произвести оплату со своей зарплатной карты. Платежи производятся с подтверждением операции уникальным разовым паролем.

Мобильный телефон

При наличии подключенной услуги.

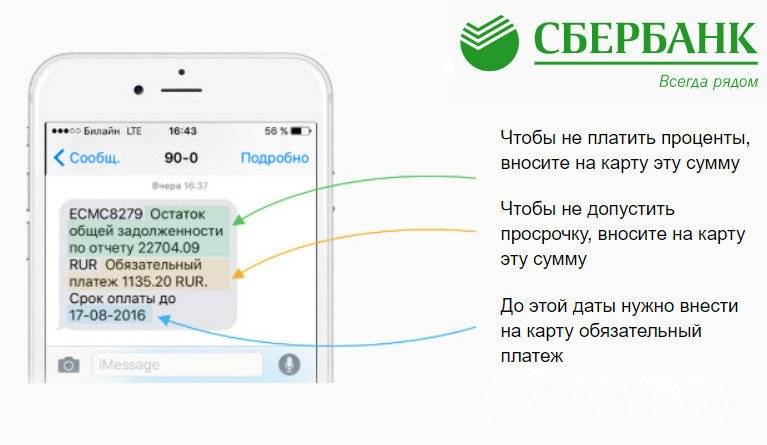

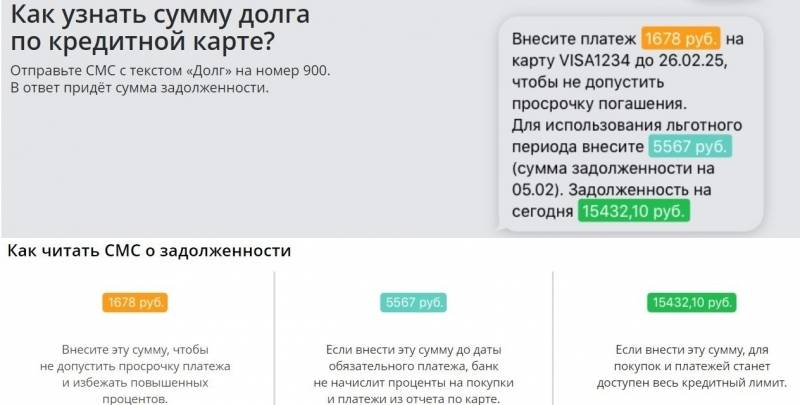

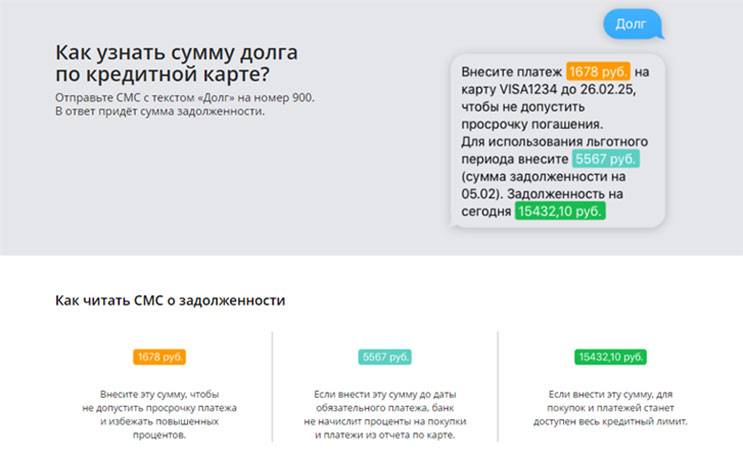

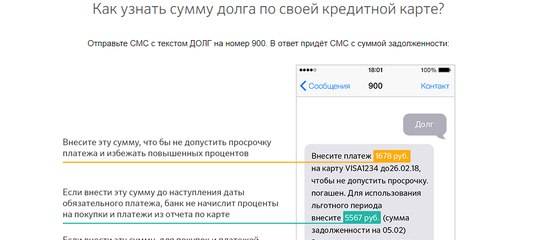

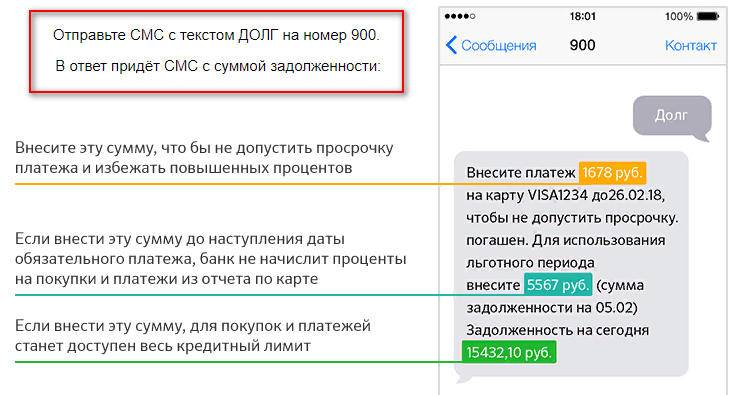

Отправить слово ДОЛГ на контактный номер Сбербанка 900.

Оплата производится с дебетовой карты на кредитную, при отправке текста:

ПЕРЕВОД 5 посл.цифры деб.карты 5 посл.цифры кред.карты Сумма (с пробелами)

Контактный центр

Через сторонние организации и сервисы

Получить информацию о задолженности не получится, зато можно произвести оплату:

- в стороннем банке при указании реквизитов банка и кредитной карты;

- на официальных сайтах платежных систем по номеру карты (смотри логотип на кредитке);

- Почтой России.

Через сторонние банки оплату производить надо за 3 операционных дня. На Почте России – за 10 рабочих дней. СБ гарантирует зачисление на следующий операционный день после поступления суммы к ним.

Как рассчитывается минимальный платеж

В зависимости от внутренней политики, условия по обязательным выплатам у разных банков могут быть также разными, однако принципы их формирования везде одинаковы. Условия в обязательном порядке прописываются в договоре. Это значит, что информация по процентной ставке, штрафам, срокам выплат и прочему всегда доступна в документе, заключаемом при получении карты.

Некоторые банки устанавливают своим клиентам фиксированный платеж, например, 2000 рублей в месяц. Однако это может привести к большим неудобствам как для кредитора, так и для клиента: некоторые люди пользуются кредитками редко, отчего фиксированная выплата покажется им слишком большой.

Другие же, наоборот, пользуются картами так часто и в таких объемах, что в будущем у банка может появиться большая проблема по взысканию ссудных средств. Поэтому, как правило, банковские организации требуют вносить на счет 3—10% от потраченных за месяц средств.

Что входит в конечную сумму у большинства банков (разбираем на примере кредитной карты от Сбербанка):

- За каждый месяц (банк также может поставить иной расчетный период) за пользование средствами начисляется процент, указанный в кредитном договоре. Как правило, сумма получается совсем небольшая, пусть и обязательная к выплате. Пример: Иван за июль 2018-го года взял ссудных средств на 15000 рублей, процентная ставка по договору — 3% в месяц. Итого он будет обязан оплатить к концу следующего месяца 450 рублей;

- Кроме процентов, потребитель должен выплатить деньги в счет «тела кредита», т.е. непосредственно ссуды. Тариф устанавливается банком и прописывается в договоре. Пример: Иван уже должен банку 15000 рублей. Тариф был установлен в размере 5% от общей суммы задолженности. Значит, Ивану нужно к 450 рублей в счет процентов приложить также 750 рублей.

- Другие предусмотренные договором выплаты: комиссии, оплата обслуживания карты и так далее. В большинстве случаев вышеперечисленные выплаты не входят в минимальный платеж, а погашаются заемщиком отдельно.

- Штрафные санкции в случае, если клиент нарушил условия договора, например, просрочил обязательную ежемесячную выплату.

Даже на таком простом примере уже можно наблюдать лояльные условия, предлагаемые банками: задолжав 15000 рублей, заемщику дают возможность выплачивать каждый месяц всего по 1200 рублей.

Пример дает понимание того, что такое минимальный платеж по кредитной карте Сбербанка или любой другой организации: это лояльные условия, из которых заемщику достаточно сложно выбраться из-за большого соблазна брать новые займы.

Как избежать штрафных санкций

Кредитная карта – весьма удобный платежный инструмент, но предусматривающий определенные обязательства пользователя. Нарушая эти обязательства, человек рискует не только деньгами, которые придется выплатить в виде штрафа. Наличие непогашенных долгов портит кредитную историю и может стать проблемой при попытке получения займов в будущем.

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

Чтобы не столкнуться с этими и другими проблемами, следует:

- Своевременно вносить средства.

- Рассчитывая взнос, учитывать все необходимые данные, включая комиссию за снятие денег.

- Не нарушать предусмотренный график оплаты.

- Обязательно сохранять платежную документацию – квитанции.

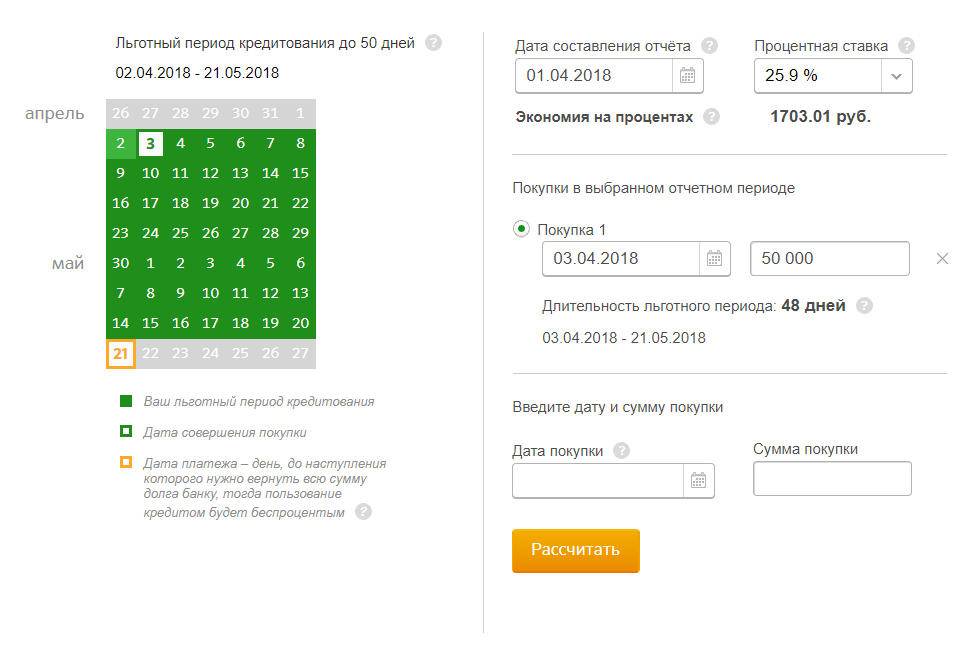

Погашение долга в пределах льготного периода позволяет сэкономить на процентах. Перевод средств желательно выполнять за пару дней до истечения установленного срока, поскольку на зачисление денег может потребоваться определенное время.

Хорошим вариантом контроля за состоянием кредитного счета и своевременным внесением нужных сумм станет подключение к системе Сбербанк Онлайн. Здесь всегда можно просмотреть историю транзакций и все данные по кредитке, а также сроки обязательных платежей.

Если вы случайно пропустили срок выплаты или попали в непростую финансовую ситуацию, обратитесь в банковский контактный центр. Сотрудник зарегистрирует обращение и определит время погашения долга. Одновременно он сообщит о размерах платежа на день обращения.

Платежи по кредитным картам Сбербанка следует вносить каждый месяц до дня, указанного в договоре. При невозможности погашения задолженности в полном объеме придется внести установленный минимум. Даже если в течение месяца операции по кредитке не проводились, необходимо контролировать состояние счета. Небольшая задолженность может возникнуть при наличии абонентской платы за подключенные сервисы.

Способы внесения обязательного платежа

Для погашения долга следует внести сумму, которая превышает ежемесячный платеж. Так банк заберет себе установленный процент, а все остальные финансы будут в дальнейшем доступны для съема.

Оплатить свой долг можно этими доступными способами:

- с помощью кассы банка;

- разными терминалами;

- переводом зарплаты на карту.

Некоторые из представленных вариантов имеют комиссию.

Используем систему Сбербанк Онлайн

Если у пользователя есть дебетовая карта Сбербанка, он может с помощью нее погасить имеющуюся задолженность. Сделать это в системе Сбербанка Онлайн можно следующим образом:

- пройти авторизацию;

- перейти в раздел «Платежи»;

- найти подраздел «Кредит»;

- произвести перевод, предварительно счет списания и сумму к зачислению на кредитную карту.

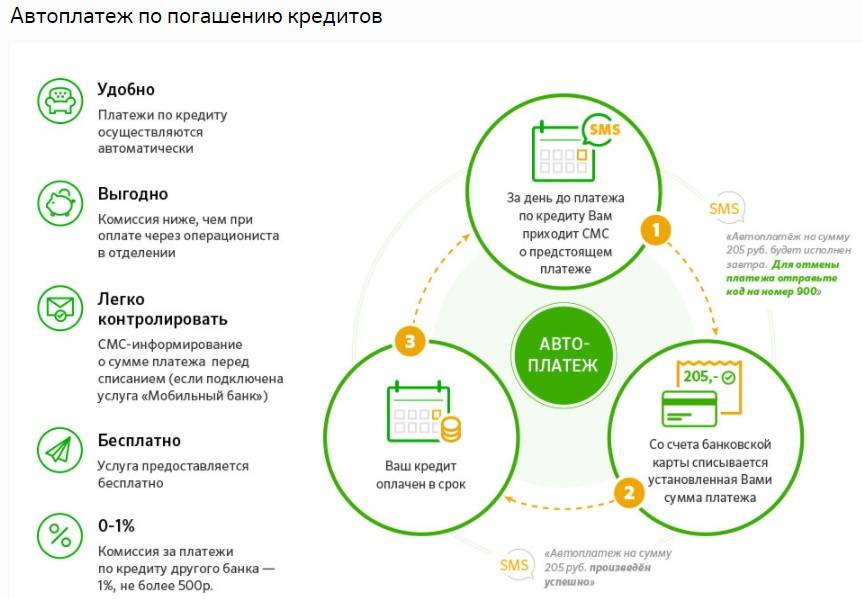

Оплата через Мобильный банк

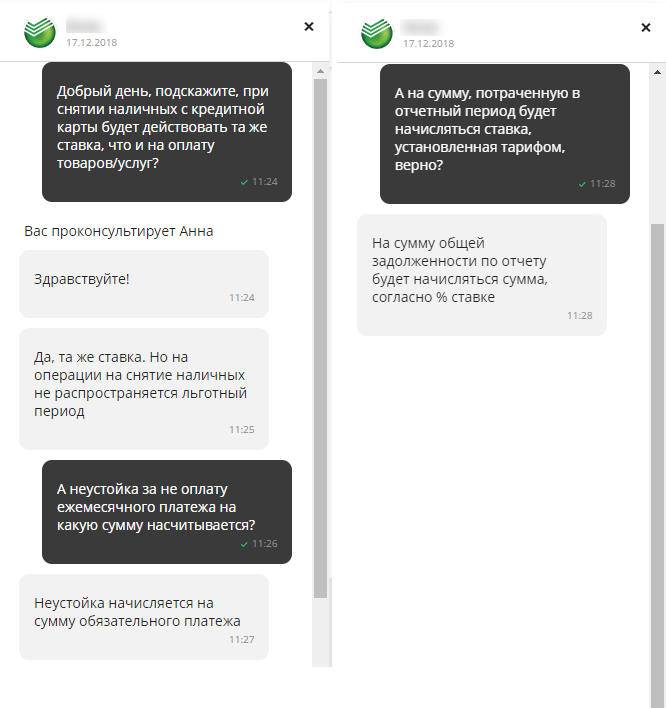

В данном случае нужно лишь отправить смс на короткий номер 900. В тексте сообщение должно быть указано слово «Кредит» (можно и на латинице), номер кредитной карты, размер перевода и последние 4 цифры той карты, с которой произойдет списание средств.

Используем терминал оплаты

Этот способ хорош тем, что погасить задолженность можно не только с помощью дебетовой карты, но и наличными. Достаточно лишь опустить деньги в купюроприемник.

Терминалы – удобный способ погашения кредита. Но нужно помнить, что придется уплатить в таком случае комиссию. К тому же, деньги могут зачисляться до 3 суток.

Оплата в отделении банка

Оплатить задолженность по кредитной карте Сбербанка можно и в других кредитных учреждениях. Сегодня клиенты чаще всего пользуются именно этим способом.

Важным плюсом является быстрое зачисление средств (не позднее чем через 24 часа). Если оплата производится в другом банке, то деньги могут идти до 3 дней. Недостатком является необходимость оплаты комиссии.

Обращение на Почту России

Чтобы оплатить кредит на Почте России, клиенту необходимо иметь при себе паспорт и реквизиты платежа. Также понадобятся данные о Сбербанке, включая номер кредитного счета, адрес. Готовые квитанции, как правило, выдаются во время заключения договора.

При этом платеж зачисляется в течение 2 недель. Такой способ оплаты пользуется популярностью в небольших населенных пунктах, где нет отделений Сбербанка.

Перевод из другого банка

- Для безналичного перевода денежных средств необходимо знать реквизиты. Назначение платежа должно содержать информацию о фамилии, имени и отчестве владельца карты и данные карточного счета. Главный момент при перечислении из другого банка – это знать сроки проведения операции. Необходимо, чтобы перевод пришел до даты внесения платежа.

- Многие банки предлагают услугу перевода с карту на карту. Он осуществляется, как в банкомате или терминале, так и в системе онлайн-банкинга. Необходимо правильно ввести номера карт стороннего банка и Сбербанка. Зачисление средств осуществляется в срок до трех дней. Этот факт необходимо учесть при соблюдении срока платежа.

Погашение долга электронными платежами

В таком случае погасить долг можно с помощью таких платежных систем, как Яндекс-деньги, PayPal, WebMoney и других. Для совершения операции понадобится виртуальный кошелек в одной из этих систем.

Условия пользования кредитными картами Сбербанка

Чтобы не платить лишние проценты, удобнее всего ознакомиться с условиями пользования картой Виза или МастерКард заранее

Важно знать, что кредитный продукт оформляется однократно и работает 36 месяцев, после чего продлевается автоматически. Обналичить средства или оплачивать услуги/покупки можно многократно, но только учитывая размер доступного лимита

Использовать карточный продукт по назначению можно за границей. Также допустимо зачисление на кредитный счет личных средств. Имея кредитную карту в Сбербанке, вы можете рассчитывать на отдельные бонусы и скидки, а условия снятия наличных средств более чем выгодные.

Кредитка проста в применении и очень удобна в тот момент, когда деньги нужны в срочном порядке, о чем и свидетельствуют отзывы постоянных клиентов Сбербанка.

Кредитная карта Сбербанк Visa Gold: процент за снятие наличных

Карта Виза Голд по праву считается универсальным продуктом и стоит рассмотреть ее подробнее. Оформлять на себя такую карту может гражданин России с постоянным местом работы и возрастом от 21 до 65 лет. Следует выделить особые условия пользования:

- По золотой кредитной карте лимит колеблется от 15 до 600 тыс. рублей;

- Проценты – от 25,9% (карты «Подари жизнь» и «Аэрофлот» – от 25,9 до 33,9%);

- Заплатить за облуживание придется от 3 тыс. рублей за 12 календарных месяцев.

За снятие наличных в банкомате или кассе списывается комиссионный взнос в размере 3% от суммы (минимум 390 рублей).

| Платежная система | Visa, MasterCard |

| Валюта счета карты | рубли |

| Срок действия карты | 3 года |

| Проценты по кредиту | 25,9% |

| Льготный период кредитования | до 50 дней |

| Стоимость обслуживания | 0 рублей в год |

| Защита электронным чипом | да |

| Возможен выпуск дополнительных карт | нет |

| Бонусная программа «Спасибо от Сбербанка» | да |

| Бесконтактная технология оплаты покупок | да |

Проценты по кредитной карте Сбербанка Моментум

Оформить этот карточный продукт всего за 10-20 минут может любой гражданин России возрастом от 25 до 65 лет. Вы должны иметь постоянное место работы в течение 6 месяцев и общий трудовой стаж не менее 1 года (за 5 прошедших лет).

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

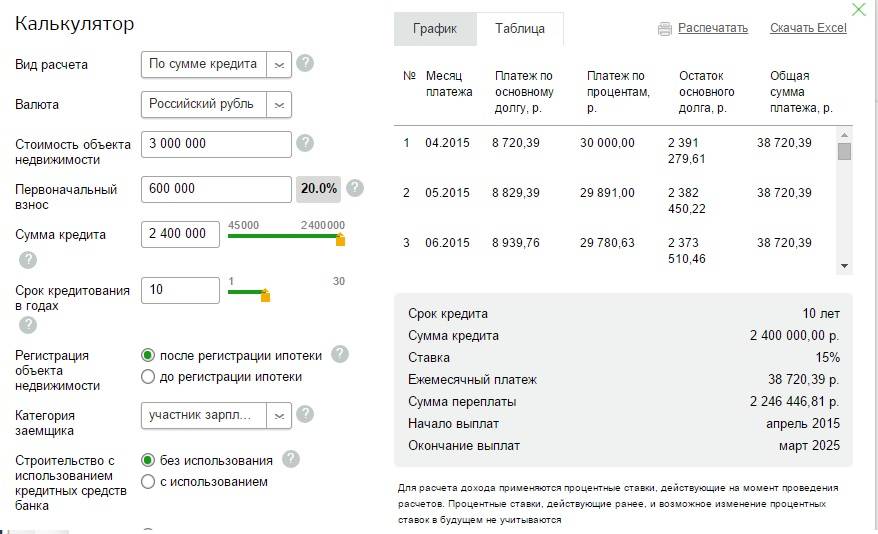

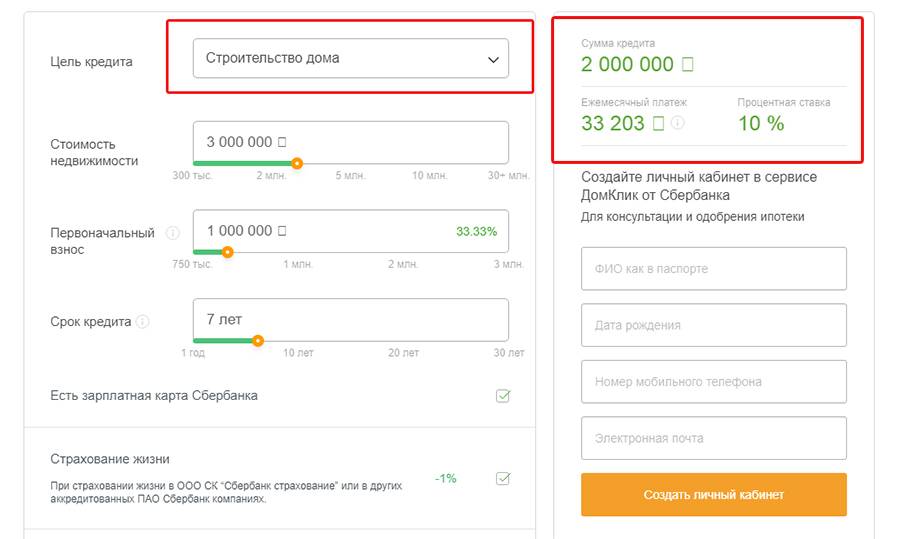

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

- Карточный лимит – до 120 тыс. рублей;

- Процентная ставка – 25,9%;

- Обслуживание осуществляется бесплатно.

Набор дополнительных опций по такой карте небольшой, лимит также не может быть более 120 тыс. рублей, что не каждому клиенту подходит.

| Платежная система | Visa, MasterCard |

| Валюта счета карты | рубли |

| Срок действия карты | 3 года |

| Проценты по кредиту | 25,9% |

| Льготный период кредитования | до 50 дней |

| Стоимость обслуживания | 0 рублей в год |

| Защита электронным чипом | да |

| Возможен выпуск дополнительных карт | нет |

| Бонусная программа «Спасибо от Сбербанка» | да |

| Бесконтактная технология оплаты покупок | да |

Кредитная карта Сбербанка (100 дней без процентов): условия использования

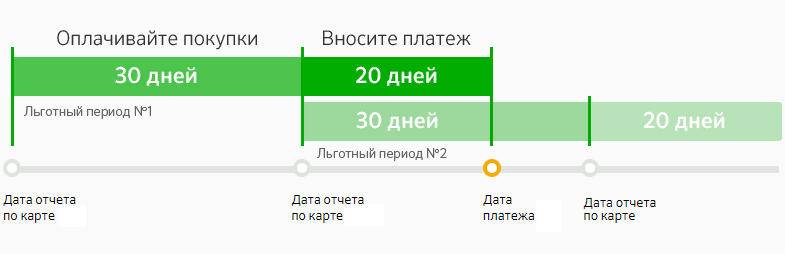

Сбербанк России предлагает своим клиентам, имеющим кредитные карты, льготный период сроком на 50 дней. 100 дней без процентов этой финансовой организацией не предусмотрены. Хотя на сегодняшний день и существует банк, предоставляющий своим клиентам такие преимущества, например, Альфа банк.

Альфа банк имеет свои конкурентные отличия, которые связаны с длинным льготным периодом. Грейс-период сроком на 60 дней прикреплен к кобрендинговым карточным продуктам и тем картам, которые предполагают технологию бесконтактных платежей. Все остальные карты могут рассчитывать на достойный льготный период в 100 дней.

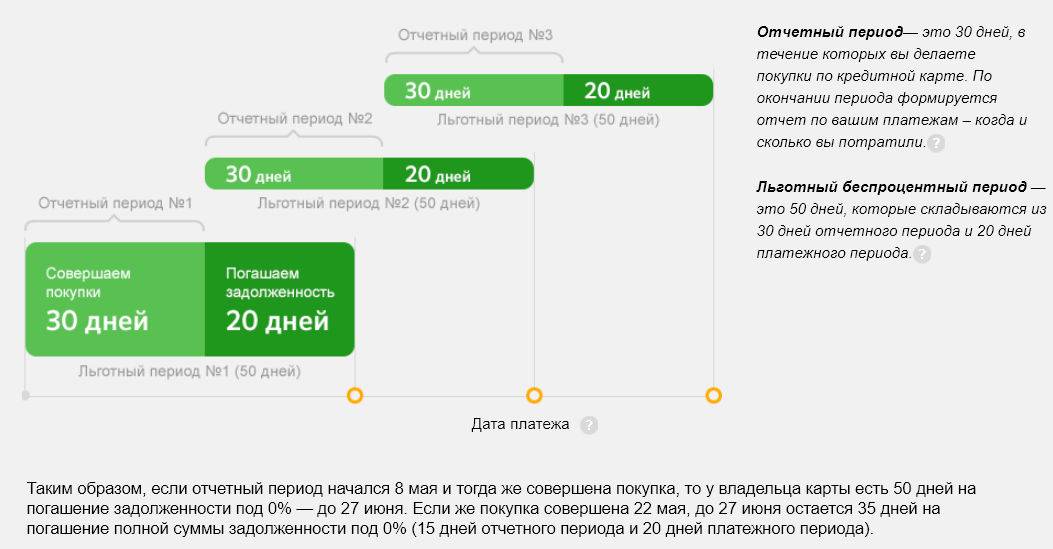

Важно знать, что грейс-период работает только в том случае, если вы вносите минимальную платежную сумму по карте в течение так называемого платежного периода – это всего 20 дней после получения отчета за месяц с суммой долга

Как посчитать минимальный платеж?

Сколько должен внести клиент для оплаты задолженности по кредитке? Стандартно банк требует оплачивать не менее 5% от суммы основного долга, минимум 150 рублей. К взносу прибавляются начисленные проценты и другие сопутствующие платежи. Это может быть плата за страхование карты, штраф за просрочку и т.д.

Если текущая задолженность по вашей кредитке составляет 10 тысяч рублей, необходимо внести 500 рублей и проценты. Для сравнения, многие банки выдвигают требование об оплате минимум 8-10% от суммы основного долга. Хотя есть и другие кредитные карты, платеж по которым составляет всего лишь 3% от задолженности, так что Сбербанк предлагает средний размер взноса.

Основная ошибка многих владельцев кредитки заключается в убеждении, что проценты начисляются только после окончания льготного периода. На самом деле, если вы не уложитесь в положенный срок, ставка будет применена ко всем операциям в прошлом расчетном промежутке. По сути, беспроцентный период отменяется и процент насчитывается абсолютно на все покупки.

Виды кредитных карт Сбербанка

кредитной карте Сбербанка Сбербанком представлены следующие виды кредитных карт:

Сбербанком представлены следующие виды кредитных карт:

- Классическая – стандартная карта с лимитом до 600 тысяч рублей и ставкой в пределах от 23,9 до 25,9%.

- Золотая – аналогичные условия с Классической картой, но с дополнительными услугами, а потому и более высокой стоимостью обслуживания.

- Премиальная кредитная карта – карта с персональным лимитом, оформляющих кредитку доступна сумма – до 3млн. рублей по ставке, составляющей от 21,9% годовых.

- Моментальная – ее можно получить непосредственно в день подачи заявки. Для оформления достаточно паспорта. Однако чаще всего она выдается только действующим клиентам Сбербанка, по которым уже есть соответствующее предварительное одобрение. Здесь лимит равен 600 тысяч рублей, а ставка – 23,9% годовых.

- Партнерские карты – в данную категорию входит огромное количество кредитных карт, связанных с компаниями-партнерами Сбербанка. Здесь вам будут начисляться бонусы при пользовании определенными услугами. Например, по картам «Аэрофлот» вы будете получать мили в случае путешествий на самолетах этой компании, которые впоследствии можно будет обменять на скидку стоимости билета.

- «Подари жизнь» – система с этими картами чем-то напоминает предыдущую. Однако здесь небольшой процент с каждой операции уходит на благотворительность.