Что такое страховые услуги банков?

Для начала стоит понимать, что любая банковская организация имеет сильный юридический штат специалистов, которые тщательно прорабатывают каждый пункт кредитных договоров с клиентами. Юристы со стороны банков стремятся получить максимальную выгоду от сотрудничества, и ярким примером служит страховое обслуживание.

Банкострахование чрезвычайно распространено как в российской, так и в зарубежной практике. Его суть в следующем: банк, параллельно с предложением кредитования, также предоставляет услугу страхования заемщика. Страховка при этом может быть разнообразной, от жизни и самого кредита до ответственности. Через страхование кредитор стремится снизить риски в случае, если заемщик не сможет исполнить взятые на себя кредитные обязательства. Таким способом банк гарантирует себе, что он получит деньги от страховой организации.

Важно: страховое обслуживание чрезвычайно распространено в крупных банках. К примеру, у заемщика легко может возникнуть вопрос, как осуществить возврат страховки Сбербанка или возврат страховки ВТБ

В последнее время дополнительное и скрытое обслуживание стало появляться и у менее известных финансовых учреждений.

Фактически кредитор ставит перед заемщиком выбор: либо он соглашается на дополнительную страховку, либо берет кредит, но с увеличенным процентом обязательных выплат. Нетрудно догадаться, что многие граждане предпочитают выбирать первый вариант, и это приводит к проблеме в будущем. В перспективе именно страховка является дополнительной платой за выдачу кредита, о чем забывают клиенты при подписании договора.

Возврат стоимости «навязанной» банком страховки жизни и здоровья заемщика

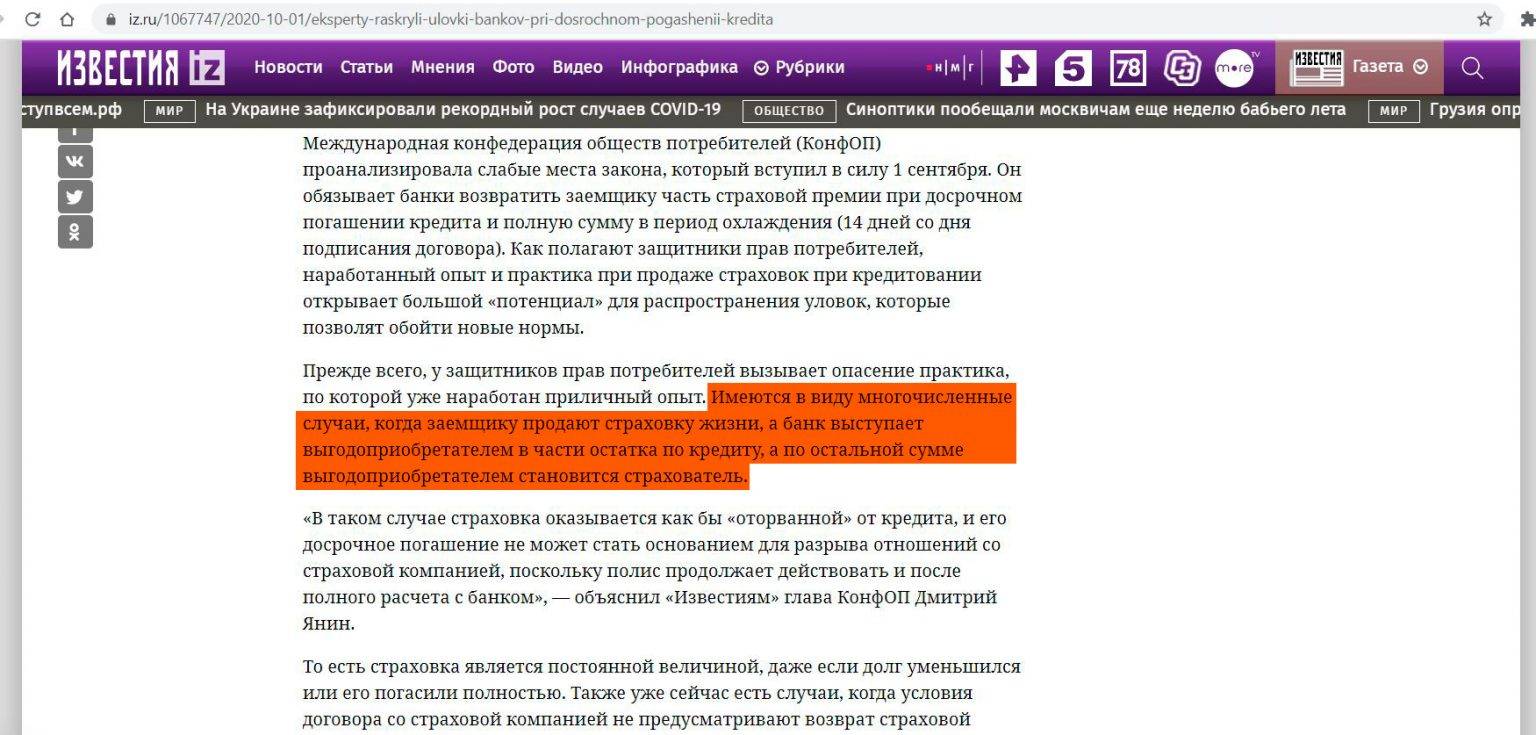

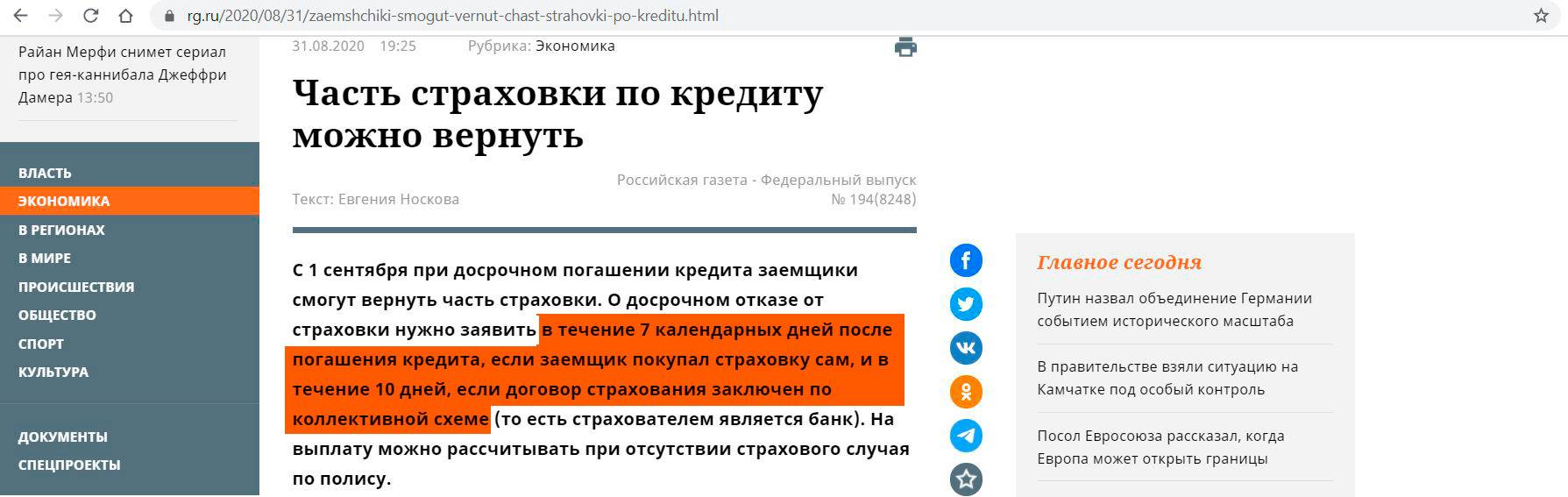

Страхование, оформленное вместе с кредитом, почти всегда оплачивается сразу на весь срок займа. Если клиент исполняет обязательства досрочно, то возникает вопрос о возврате страховой премии за оставшийся период.

Даже если кредитный договор закрывается, страховая защита продолжает действовать до оговоренной соглашением даты.

При желании заемщика допускается подать заявление на возврат оплаченной финансовой защиты — такая возможность закреплена в Гражданском Кодексе. Если иное не предусмотрено страховым соглашением, то премия возвращается пропорционально оставшемуся периоду.

Если на момент досрочного закрытия кредита наступило страховое событие, то услуга считается оказанной полностью — никакая часть взноса не будет возвращена.

При оплате кредита раньше срока возвращается именно часть финансовой защиты за вычетом издержек страховщика за количество времени, в течение которого услуга оказывалась. На практике встречаются случаи, когда большая часть положенных клиенту денег идет на оплату расходов страховой компании на ведение дела. Если издержки очевидно завышены, то вопрос есть смысл решать через суд.

В зависимости от того, является ли кредитная организация стороной соглашения, возврат происходит через.

- банк — если оформленная страховка является частью кредитного пакета услуг, а выгодоприобретателем является банк;

- страховую — если банк лишь посредник, а выгодоприобретателем назначен заемщик или определенное им иное лицо.

Если выплата будет происходить через страховую организацию, то причиной для возврата можно указать как прекращение существования оговоренного договором риска, так перерасчет внесенной премии с возвратом оставшейся части.

При возврате через банк можно просить только перерасчет и возврат части суммы страхового соглашения.

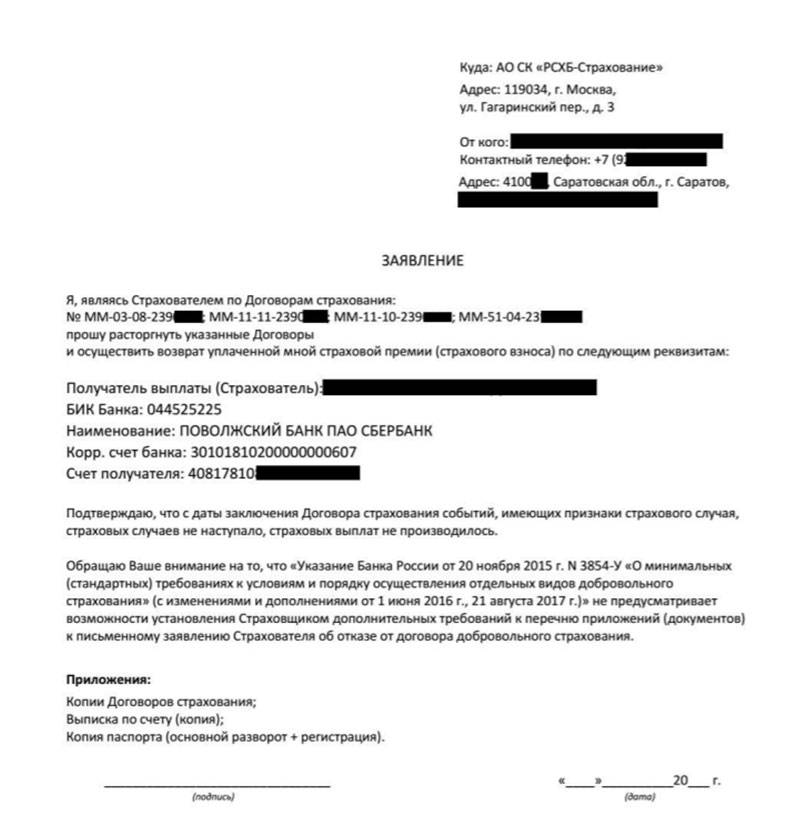

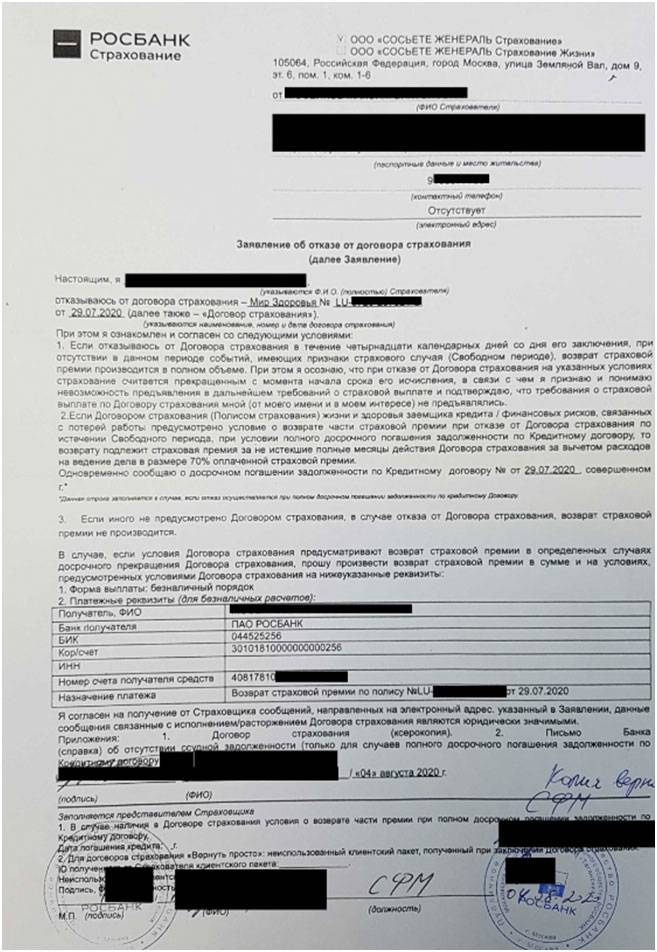

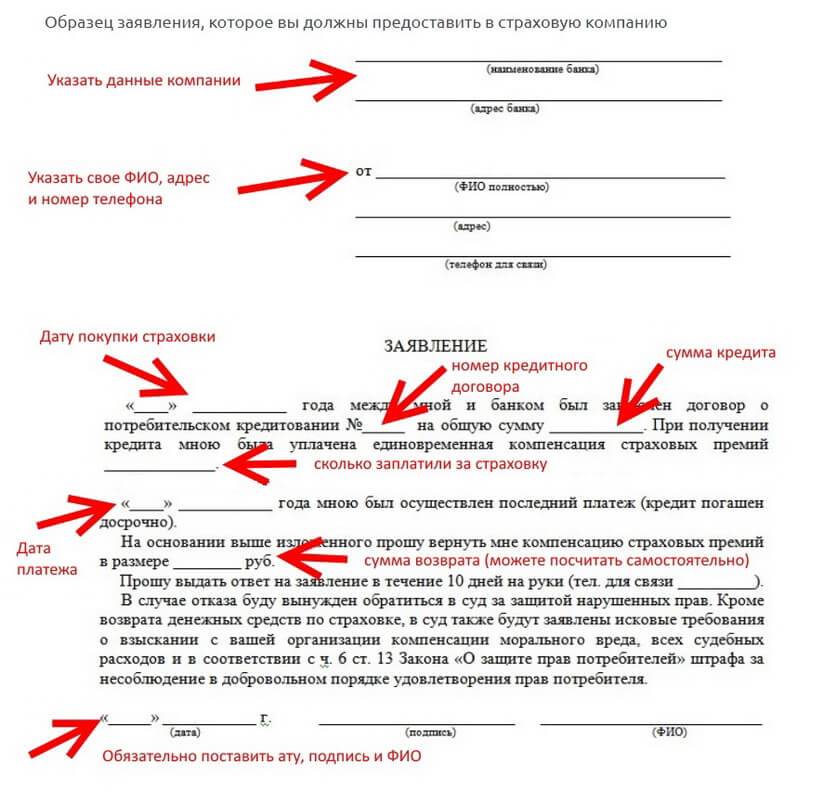

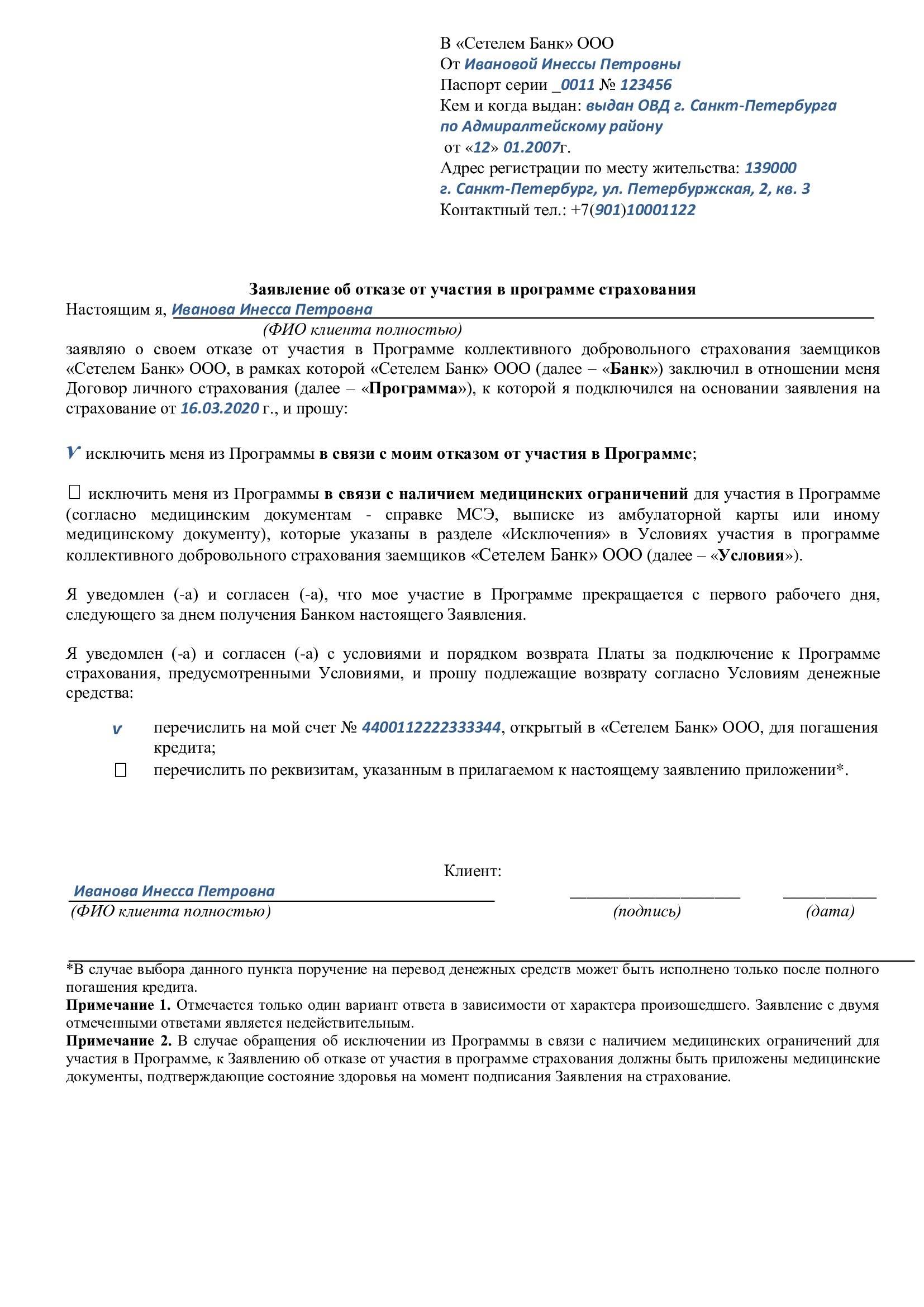

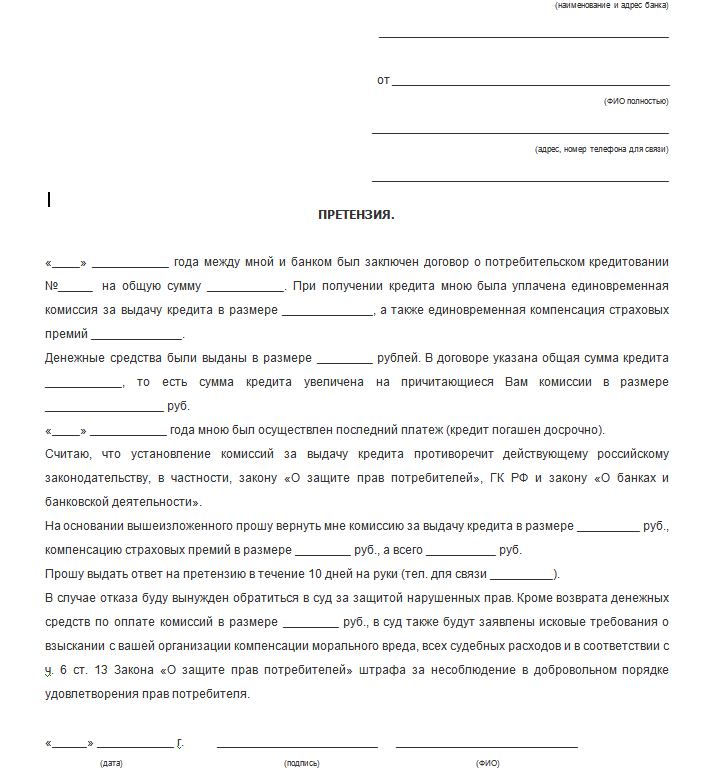

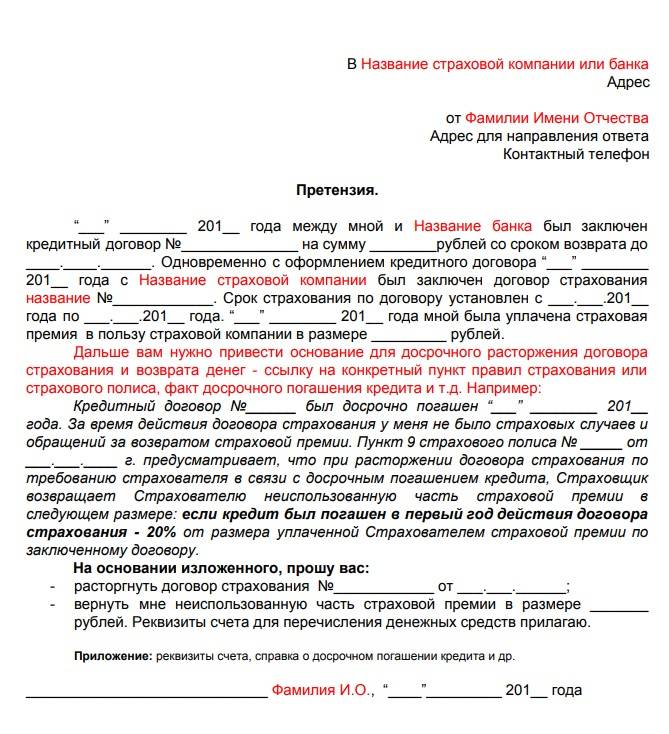

После того как будет определено, кто уполномочен принимать заявление на возврат части страховой премии, клиенту необходимо составить соответствующее обращение. В нем следует указать.

После того как будет определено, кто уполномочен принимать заявление на возврат части страховой премии, клиенту необходимо составить соответствующее обращение. В нем следует указать.

- юридическое лицо, которому направлено заявление — банк или страховая компания;

- персональные данные и контакты обращающегося;

- аргументацию перерасчета и возврата части уплаченного взноса;

- ссылки на правовые акты, доказывающие правоту клиента;

- требования страхователя;

- реквизиты счета для перечисления суммы;

- приложения к обращению (копии кредитного договора, страхового полиса и справки о полном погашении задолженности);

- срок, в течение которого должен быть дан ответ (в среднем это 10-30 дней).

Заявление необходимо составить в 2-х экземплярах. На втором, который останется у клиента, обязательно нужно поставить отметку о приятии с указанием даты, должности, ФИО и подписи сотрудника.

Если по любой причине возможности отдать обращение лично нет, то следует отправить заявление и копии документов заказным письмом. В этом случае обязательно нужно составить опись вложений.

Если в договоре страхования изначально присутствовал пункт о том, что при досрочном закрытии кредита страховщик не обязан возвращать уплаченный на финансовую защиту взнос, то шансов на возврат средств нет даже в судебном порядке.

При отсутствии такого условия банк или страховая не имеют права отказать в выплате. Если ответа на обращение не поступило, либо по нему было вынесено отрицательное решение, то за защитой прав следует обращаться в Роспотребнадзор.

Параллельно можно составить обращение и в суд. Из-за сложностей предстоящей процедуры и множества сопряженных нюансов лучше действовать через адвоката. При выигрыше дела издержки на юриста можно будет востребоваться с проигравшего участника.

Какова практика возврата страховки при досрочном закрытии кредита через суд? Если в договоре финансовой защиты было указано, что при досрочном исполнении кредитных обязательств внесенная премия не будет возвращена, то решение суда будет отрицательным. Единственный вариант в таком случае — попытаться признать договор недействительным, что также достаточно сложно.

В остальных случая судебная практика показывает, что иски заемщиков удовлетворяются. Основной аргумент — раз кредитный договор расторгнут, то по желанию клиента и все прочие взаимоотношения с банком или страховой должны быть прекращены.

В условиях программы страхования компании АО МетЛайф (партнер ПАО Совкомбанк) указано следующее.

- пункт 4.3. — при досрочном погашении кредита страховая защита продолжает действовать до изначально оговоренного срока;

- пункт 4.4.3. — при желании прекратить действие договора страхователь предоставляет соответствующее заявление;

- пункт 4.5.1. — при выходе из программы страхования после 30 дней с даты начала ее действия услуга считается оказанной, внесенная премия не возвращается.

Почему нельзя отказаться от страховки при автокредите и ипотеке?

Дело в том, что обязательность страхования по этим кредитам закреплена законодательно. То есть, в этих случаях страховка не является навязанной дополнительной услугой, она закреплена законодательством и включена в условия получения кредита. Это значит, что от нее нельзя отказаться, как от дополнительно навязанной услуги, как в случае с потребительскими займами и прочим.

Обязательность наличия страховки для приобретаемого имущества от утраты обуславливается ст. 935 ГК РФ и ст. 31 ФЗ «Об ипотеке». Согласно этим документам банк вправе требовать от клиента обязательное страхование приобретаемого имущества на случай порчи, утри и т.д. При этом титульное страхование, страховка жизни и здоровья, потери работы и т.д при ипотеке и автокредитах являются необязательными.

Сроки возврата

Заемщик имеет право не оформлять никакие страховки за исключением обязательных, установленных Законом. Обязательных страховок при кредите всего два вида, легко запомнить:

- Залог при ипотеке – конструктив квартиры.

- Залог при автокредите – КАСКО.

Совершенно все остальные виды страховок добровольны. Но это на будущее, раз вы читаете эту статью, то кредит, скорее всего, уже оформлен.

Период охлажения

Сразу после оформления в течении первых двух недель можно воспользоваться легким возвратом – отказом в период охлаждения. Сложности здесь две:

- Скорее всего страховой компании в городе нет.

- Банк отказывается принять Заявление.

Как отказаться от страховки при ипотеке

Кредитные продукты этого вида выдаются сроком до 20–30 лет. Тем самым увеличиваются риски для банка. Банки пользуются этой лазейкой и навязывают заемщику страховку (а часто несколько), не являющуюся обязательной. Страхование жизни, здоровья, потери основного заработка не являются обязательными для заемщиков. Также они не являются обязательными для созаемщиков. Единственным обязательным видом страхования является страхование залоговой недвижимости.

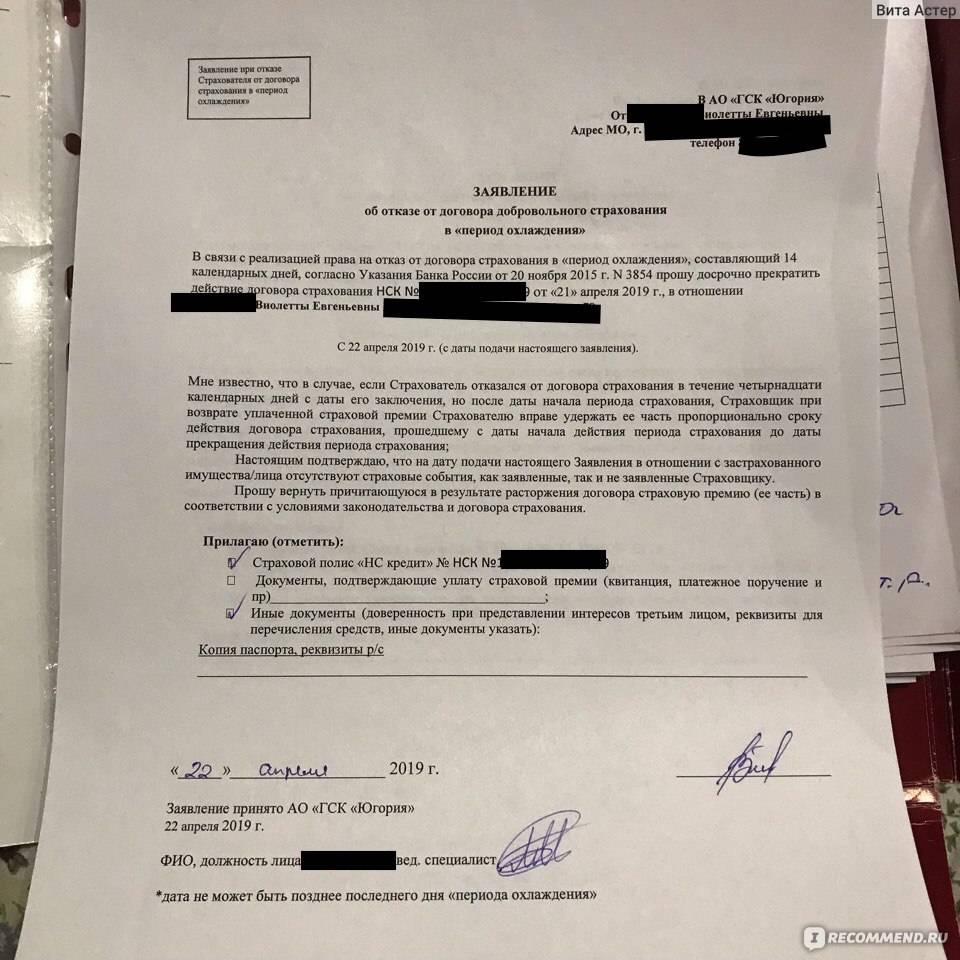

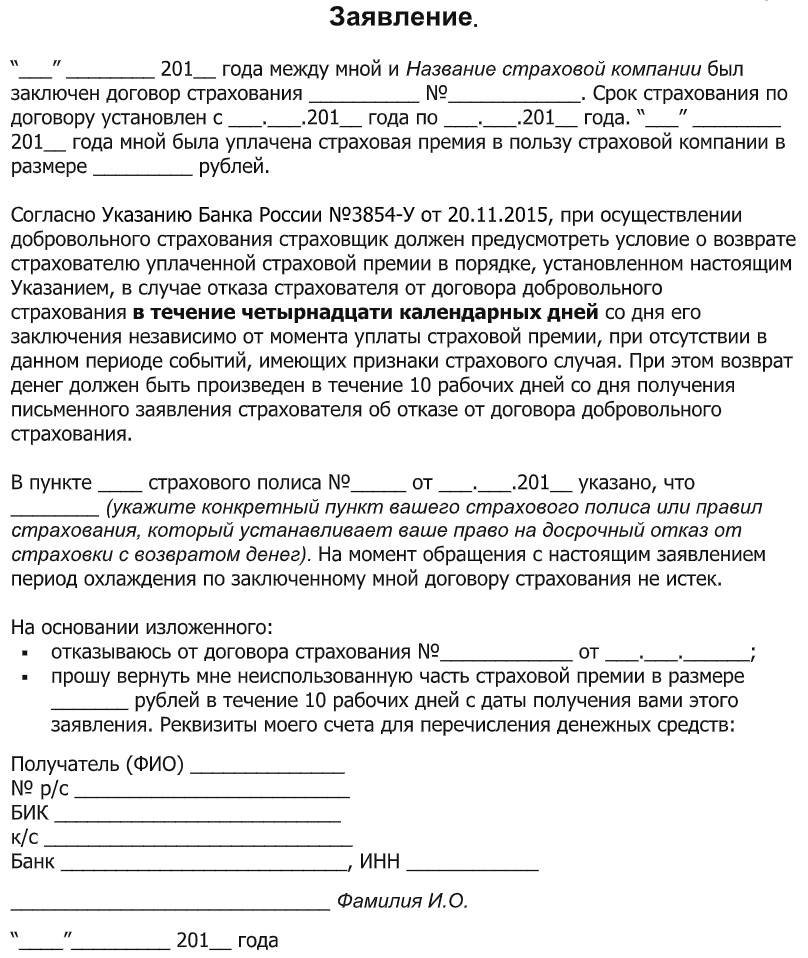

Отказаться от страховки можно в «период охлаждения» на законных правах. На это у заемщика есть 14 дней — для отказа просто пишется заявление на имя страховой компании. Порядок действий следующий:

- Потребуется собрать полный пакет документов, состоящий из: полиса или страхового договора, квитанций по оплате страхового полиса, кредитного договора с полным графиком и расчётом выплатами, реквизитами для возврата денег.

- Все эти документы подаются на рассмотрение в страховую фирму вместе с заявлением об отказе от услуг страхования.

- На рассмотрение вашего заявления СК дается 10 дней. В случае положительного решения страховщики обязаны выдать вам деньги по страховке или перевести их в банк для погашения кредита.

Разорвать отношения со страховой организацией после «периода охлаждения» можно также путем подачи заявления. При этом необходимо оперировать тем фактом, что все услуги по страхованию, кроме страхования залоговой недвижимости, являются навязанными, а значит, незаконными.

В этом случае на вашей стороне ст. 16 закона № 2300-1-Закона «О защите прав потребителя». В случае отрицательного результата по вашему заявлению придется обратиться с исковым заявлением в суд.

В обоих случаях стоит учитывать значительное увеличение процентной ставки по ипотеке после отмены страховки.

Статья 16. Недействительность условий договора, ущемляющих права потребителя

- Условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными.

- Запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

Закон РФ от 07.02.1992 N 2300-1 (ред. от 08.12.2020) «О защите прав потребителей»

Читать полностью

Заключение и расторжение договора страхования по ипотеке имеет несколько нюансов:

- В случае заключенного и действующего договора на страхование жизни для кредита СК обязана будет погасить займ при наступлении страхового случая. Это в целом повлияет на величину кредита оставшуюся родственникам или созаемщикам.

- Так как ипотечный кредит выдается на срок до 30 и более лет, то общая сумма выплат по страховке становится довольно внушительной. Поэтому стоит подумать, нужны ли такие траты.

Даже если страховка заемщику не навязана, стоит все-таки ознакомиться с величиной страхового взноса — ведь он увеличит платеж на все время действия договора кредитования. Если она велика, то нужно расторгнуть договор страхования. При этом посмотреть предложения по аналогичной услуге, но от других страховых учреждений.

И если они значительно выгоднее, то заключить договор обязательной страховки при ипотечном кредите уже со сторонней СК. Закон разрешает менять страховщика, и любые препятствия банка в этом желании заемщика являются незаконными.

Узнать, как расплатится с ипотекой за 3 года через судебную реструктуризацию долга

Отказ от страхования

Наверняка не все заемщики знают, что можно в любой момент отказаться от личного страхования. Начнем с того, что банки, порой, «забывают» предупредить своего клиента о том, что наряду кредитным договором он подписывает договор на оказание услуг защиты. Об услуге он узнает только тогда, когда получает земные денежные средства.

В данном случае заемщик имеет полное право вернуть уплаченную им за счет кредитных средств страховку. Кстати, постольку, поскольку банк оплатил страховую премию из кредитных средств, впоследствии заемщик оплачивает эту сумму с процентами по ставке, указанной в кредитном договоре.

Даже после подписания кредитного договора и получение полиса заемщик имеет права отказаться от услуг и вернуть страховую премию. Правда, для начала стоит внимательно изучить договор со страховой компанией.

Обычно в договоре всегда указывается порядок его расторжения. Страховые компании могут наложить запрет на сроки отказа от страховки и порядок возмещения страховой премии. Обычно при досрочном расторжении договора страховая премия возвращается частично за вычетом неустойки.

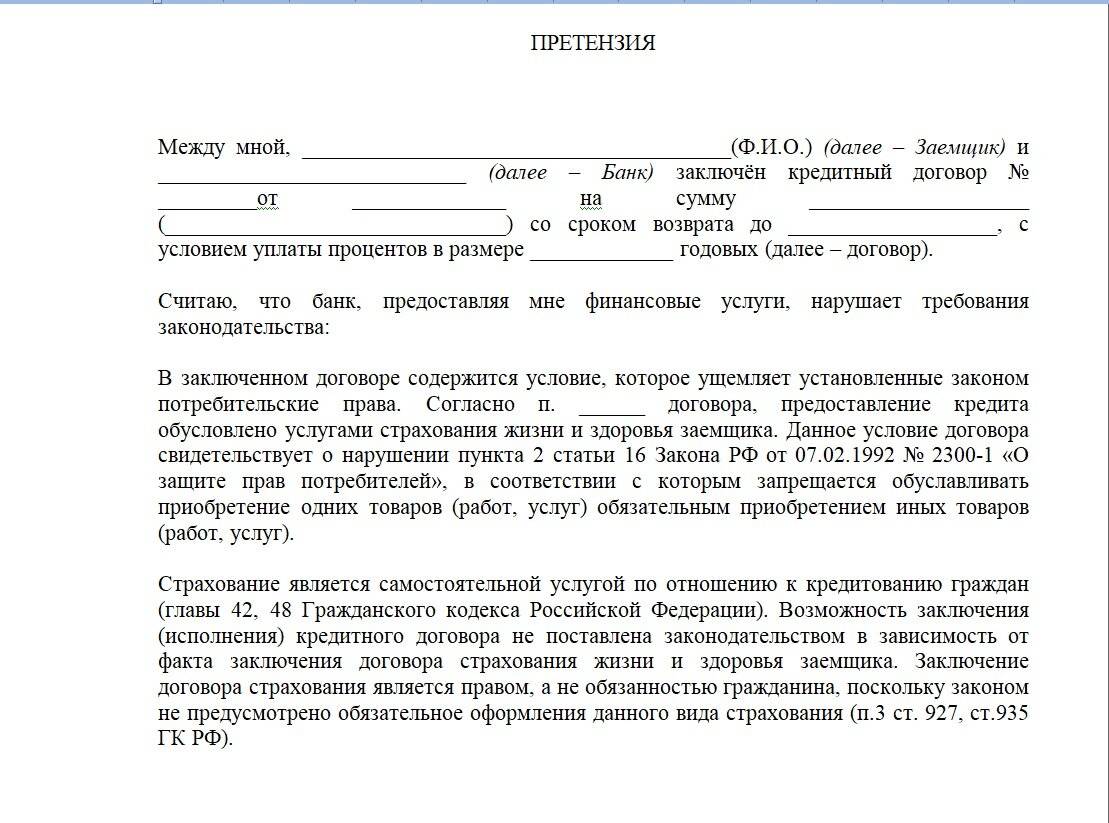

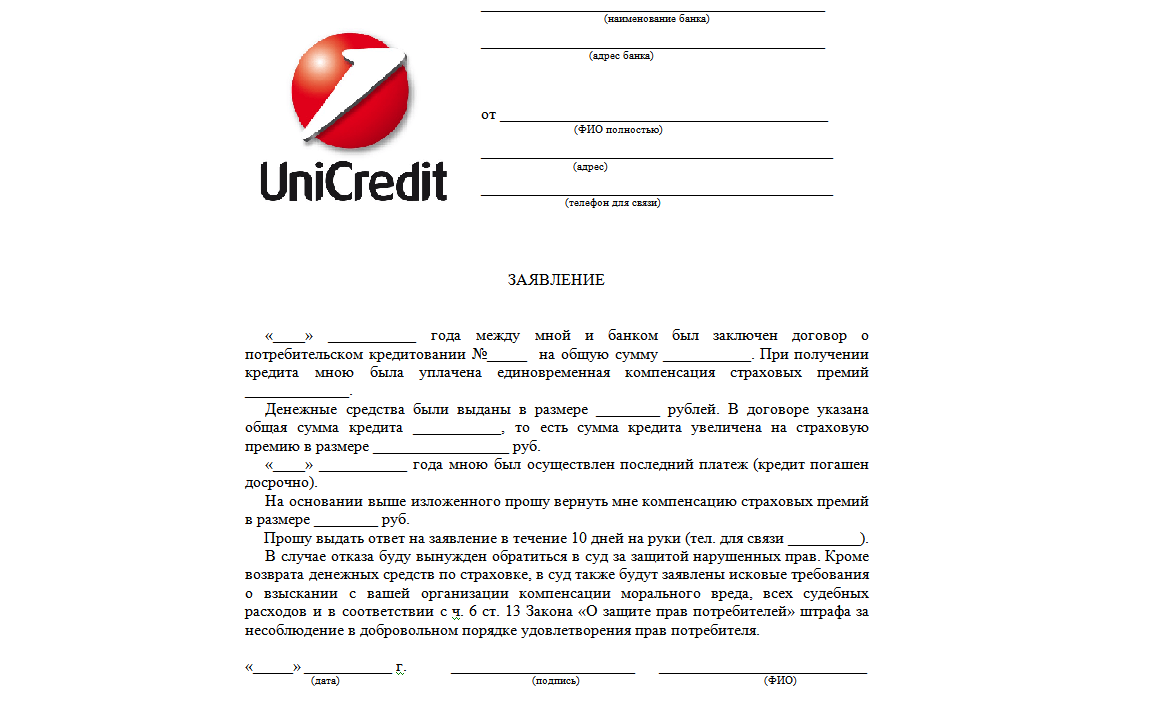

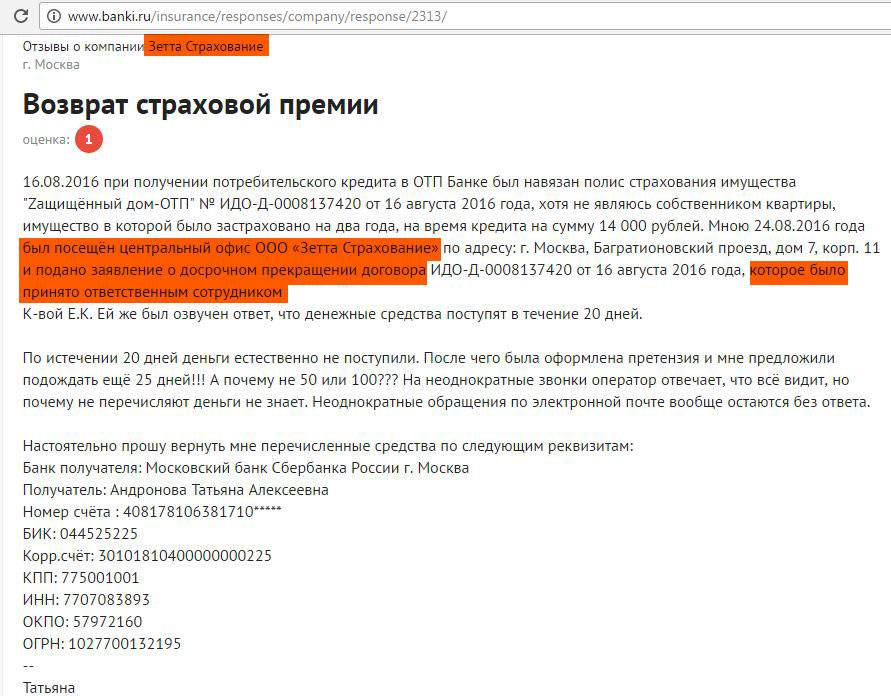

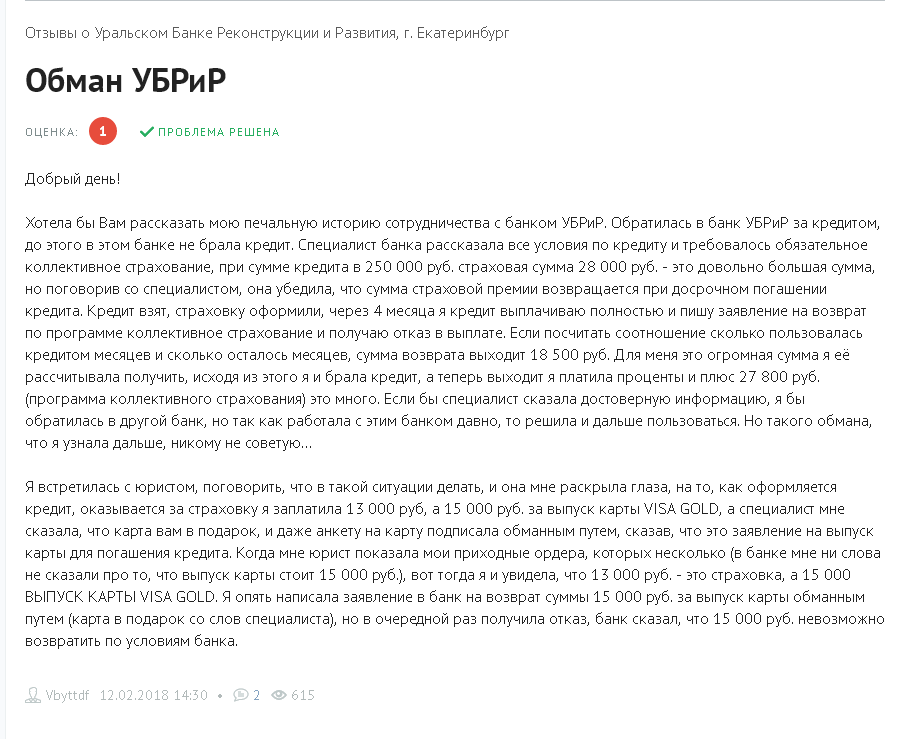

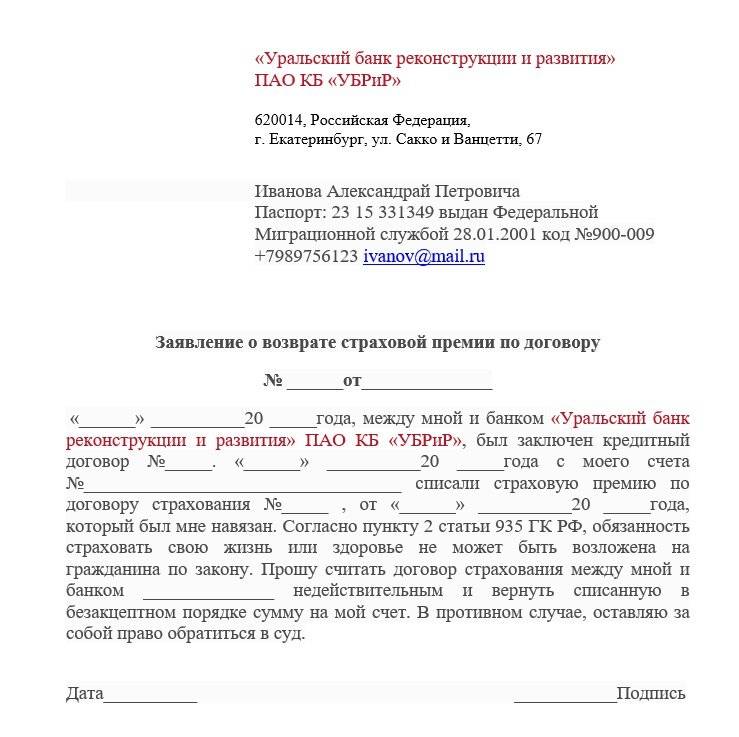

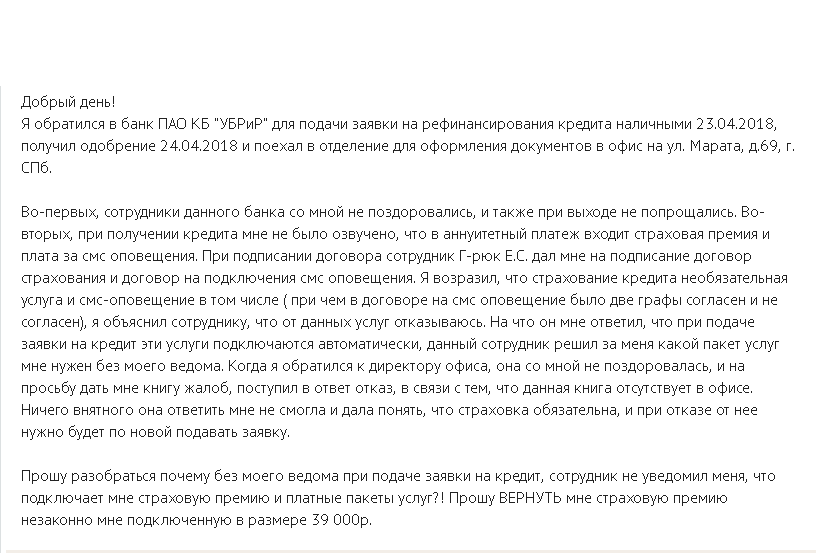

Итак, вернемся к основному вопросу, каким образом будет выглядеть возврат страховки по кредиту УБРИР. В первую очередь, вам нужно обратиться непосредственно в банк и составить письменную претензию на имя руководителя отделения, в котором вы оформляли кредит. Не забудьте указать, что причина вашего обращения – это навязывание услуги страхования, а ваше требование вернуть уплаченную страховую премию.

Шанс на то, что вам вернут часть уплаченной страховки, очень мал, поэтому вам нужно составить еще одну претензию и отправить ее в головной офис организации, который находятся по адресу 620014, город Екатеринбург, улица Сакко и Ванцетти, дом 67. Претензию лучше отправить заказным письмом, и не забудьте приложить копии необходимых документов, а именно кредитный договор, договор страхования, все квитанции по получению кредитных средств.

Обратите внимание, если вы получите обоснованный отказ в письменном виде, то обязательно сохраните все письма, в будущем они вам пригодятся. Если вышеуказанные меры не принесли нужного результата, обратитесь непосредственно в страховую компанию, с которой вы подписывали договор

Напишите претензию и просьбу вернуть часть страховой премии согласно условиям договора. В том случае, если здесь вы получите отказ, то стоит обязательно обратиться с иском в суд. Правда, лучше обратиться к опытным адвокатам. При этом условии, как показывает судебная практика, ваши шансы на возврат средств превышают 90%

Если вышеуказанные меры не принесли нужного результата, обратитесь непосредственно в страховую компанию, с которой вы подписывали договор. Напишите претензию и просьбу вернуть часть страховой премии согласно условиям договора. В том случае, если здесь вы получите отказ, то стоит обязательно обратиться с иском в суд. Правда, лучше обратиться к опытным адвокатам. При этом условии, как показывает судебная практика, ваши шансы на возврат средств превышают 90%.

Страховка на кредит УБРиР

Финансово-кредитная организация предлагает различные программы страхования заемщиков. При наступлении страхового события СК оперативно выплатит денежную сумму, необходимую для выполнения долговых обязательств перед Уральским банком. Ее будет достаточно для погашения основного долга, начисленных процентов. Банк предлагает следующие пакеты страховых услуг:

- «Управляй здоровьем» от ООО СК «ВТБ Страхование». Для клиентов от 18 до 45 лет стоимость полиса не более 29 970 рублей. Гражданам от 46 до 50 лет потребуется заплатить не более 49 770 руб. Срок страхования 3 года, оплачивать страховую премию необходимо за каждый год страхования. При этом страховые риски могут включать и онкологические, и критические заболевания (инфаркт, инсульт, паралич и т. п.).

- «Мое здоровье + ДМС» от АО «Д2 Страхование». Это программа страхования от несчастного случая. Она включает различные страховые риски, а именно смерть человека, установление инвалидности и экстренную госпитализацию, произошедшие в результате несчастного случая. В зависимости от пакета страхования («Стандарт», «Комфорт» или «Премиум») устанавливается страховая премия. Ее размер составляет от 3 до 14 тыс. рублей, а срок действия полиса — 12 месяцев.

Также банковская организация предлагает оформить страховые продукты «Моя работа» от АО «Д2 Страхование», «Всё, что нужно!» от ООО СК «Гелиос» и «Моя защита» от АО «Д2 Страхование».

Можно ли отказаться от страховки по кредиту в Россельхозбанке: 2 доступных варианта

Порой страховку по кредиту в Россельхозбанке могут включить в договор без ведома самого заемщика. К сожалению, это становится известно только в момент начала выплат, что порождает некоторые проблемы. Помните, что навязывание страховки – грубейшее нарушение. Однако бороться с ним достаточно легко. У вас на выбор есть три варианта действий:

- Обратитесь в претензионный отдел Россельхозбанка любым удобным способом: подав заявление в офис, по телефону, письмом или через сайт. Так вы сможете сообщить, что произошла ошибка, и договор страхования потребуется аннулировать. Помните – если банк откажется выполнять требования, то это можно будет считать прямым нарушением законодательства;

- Обратитесь в Центральный Банк России. ЦБ РФ – своего рода Роспотребнадзор для всех банков, в том числе и для Россельхозбанка. Сотрудники ЦБ РФ проведут проверку по вашему запросу, установят законность страховки и в случае вашей правоты обяжут банк отменить страхование;

- Подайте иск в суд. Это не самый простой способ действий, но зато самый эффективный. Для того, чтобы подать иск, вам потребуется помощь адвоката, специализирующегося на вопросах кредитования. Он поможет составить исковое заявление, поможет защитить ваши интересы. Если вы считаете, что нанимать адвоката нецелесообразно, то хотя бы обратитесь за бесплатной юридической консультацией, ведь ваш оппонент не будет просто так сдаваться и обязательно привлечет на свою сторону юристов.

Руководствуясь соображениями минимизации возможных угроз, банк предлагает получателю ссуды оформить страхование. Если заемщик отказывается от такого предложения, кредитор обычно отклоняет его заявку на ссуду или, как вариант, устанавливает для него более жесткие условия по договору. Можно ли отказаться от страховки по кредиту в Россельхозбанке без каких-либо негативных последствий для клиента?

Можно ли отказаться от страховки в Россельхозбанке после получения кредита? Предлагая заемщику приобрести добровольно тот или иной страховой продукт при оформлении ссуды, банк, прежде всего, страхует тем самым собственные риски.

Однако отсутствие такой страховки у заявителя займа может, как уже говорилось ранее, обусловить отказ в кредитовании или ужесточение условий заимствования (к примеру, повышается ставка процента, сокращается период выплаты, запрашивается обеспечение).

https://youtube.com/watch?v=xHq1t3Dd74Y

Клиенту банка, претендующему на получение ссуды, оформление страховки может оказаться выгодным при определенных обстоятельствах.

Если ситуация в жизни заемщика складывается так, что платежеспособность его заметно ухудшается, а с выплатой обязательств по кредиту возникают серьезные проблемы (иначе говоря, наступает тот самый страховой случай), гражданин может быть спокоен, так как его задолженность перед банком погасит страховщик – в полном размере или, как вариант, частично.

Россельхозбанк, как и многие другие банки РФ, стремится обрести в отношениях с заемщиком дополнительные гарантии, предлагая заявителю кредита оформить страховой полис при выдаче ссуды. Банк при заключении соглашения о страховании выступает третьей стороной. Страховщик (страховая компания) и страхователь (получатель ссуды) договариваются о следующем:

- Заемщик оплачивает услуги страховщика согласно действующим тарифам.

- Страховая компания гарантирует заемщику (страхователю) частичное или полное погашение остатка невыплаченной суммы по кредиту в ситуации наступления хотя бы одного из событий, изначально прописанных в договоре:

- гибель заемщика;

- утрата трудоспособности из-за инвалидности или болезни;

- потеря работы из-за сокращений.

- Страховая сумма и размер страхового взноса определяются страховщиком.

Можно ли вернуть страховку при досрочном погашении

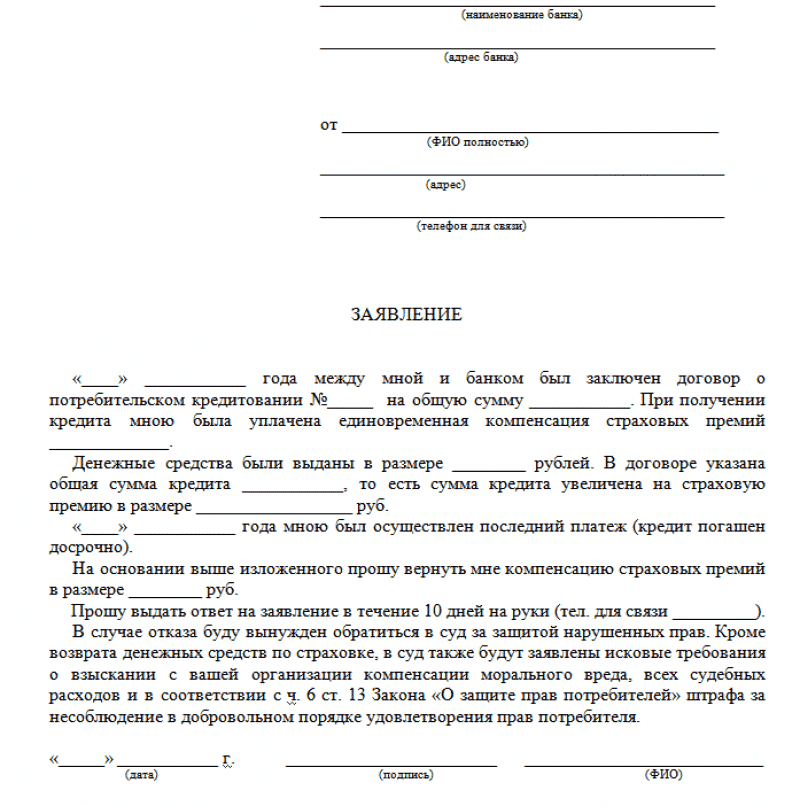

Поговорим о ситуации, когда вы погасили весь свой долг по кредиту раньше планируемого срока и хотите вернуть деньги, потраченные на страховку.

Для начала, как и во всех других случаях, нужно проверить договор. Изучите, какие условия там указаны касаемо возврата страховых средств:

- Если есть указание на то, что деньги не подлежат возврату, то вернуть их, соответственно, не получится.

- Если есть конкретные условия по возможности возврата средств, следуйте указанному порядку.

В остальных случаях проверьте, куда нужно обращаться за деньгами – в банк или страховую.

Если в банк, то можно подать:

- заявление, в котором вы просите пересчитать размер страховых выплат с учетом досрочного погашения и вернуть часть этих средств;

- претензию с требованием возместить вам убытки (актуально для случаев, когда, например, вам заявили, что для получения кредита обязательна дополнительная страховка).

Во втором случае основанием для вашей претензии будет нарушение ваших прав, как потребителя.

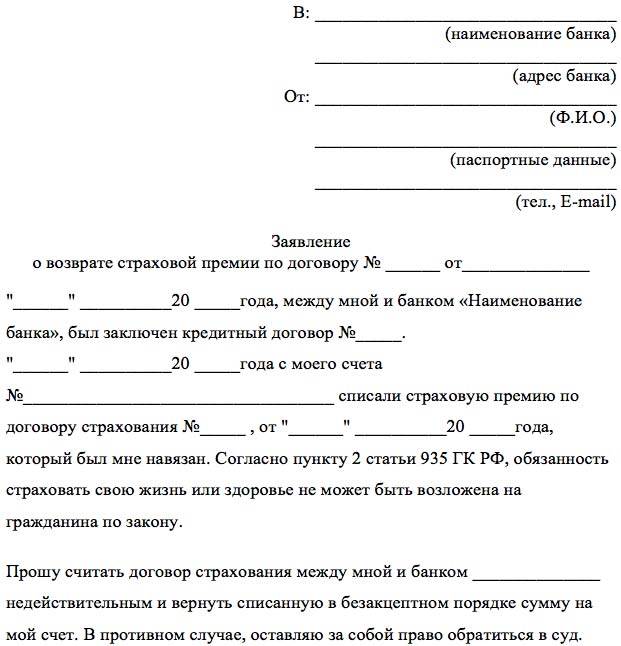

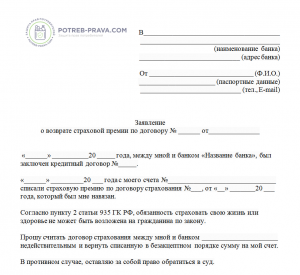

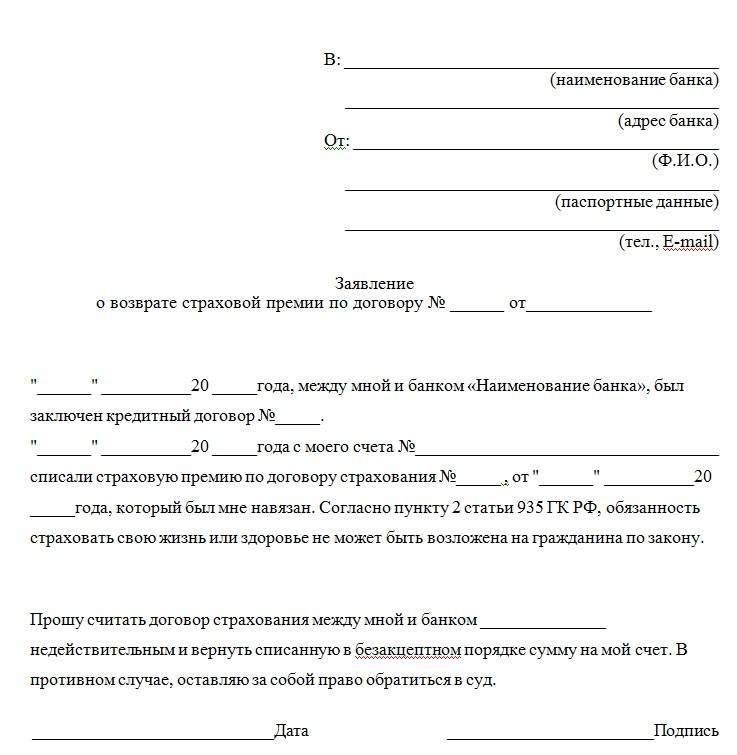

Если обращаться необходимо в страховую компанию, то вы можете подать заявление о прекращении договора и пересчете средств с последующим возвратом. Основание для прекращения действия договора – больше нет условий страхового риска, по которым вы не сможете выплатить займ.

Заявления (в любую из этих организаций) подаются в письменной форме, в двух экземплярах (чтобы у вас на всякий случай тоже остался образец). Что обязательно нужно в нем указать:

- наименование организации, куда вы подаете документ;

- ваши данные;

- номер договора по кредиту;

- все основные условия сделки – сроки, сумма, проценты, если нужно и т.п.;

- просьбу о пересчете средств в соответствии со сроками погашения и прекращении необходимости в страховании;

- дату погашения долга;

- бумаги, квитанции, справки и выписки, которые подтверждают, что долг вы погасили;

- реквизиты, по которым вы хотите получить средства.

Что касается претензии, то она составляется примерно по тому же принципу. Отличие заключается в том, что вам нужно будет конкретизировать суть вашей претензии, четко назвать свои требования вернуть деньги и подкрепить это основанием (соответствующей статьей закона).

Претензии могут быть эффективны в тех случаях, когда условия договора ограничивают ваши возможности вернуть средства. Например, вы не можете подать заявление в обычном порядке, потому что некоторые пункты договора делают такой шаг заведомо противоречащим условиям сделки. Вы понимаете, что страховку вам изначально навязали, то есть, она не подходила под разряд обязательных.

Что вы обязательно указываете в претензии:

- те же самые общие сведения, что и в заявлении: данные (ваши и организации), описание условий сделки и т.д.;

- все подтверждения факта досрочного погашения кредита;

- факт нарушения прав потребителя;

- законные основания, которые это подтверждают (страхование является добровольным по 42 и 48 статьям ГК РФ, а представление услуги страхования в качестве обязательного условия для получения кредитного займа незаконно – на основании пункта 2 статьи 16 Закона о защите прав потребителей, к примеру);

- четкое требование возместить вам моральные убытки;

- реквизиты;

- адрес, на который вы хотели бы получить ответ (или номер телефона для этой цели);

- срок, в течение которого вы собираетесь ждать ответа (обычно 10 дней);

- свои намерения на тот случай, если организация откажет в вашем требовании или проигнорирует его (обратиться в Роспотребнадзор и в суд, к примеру).

В подобных случаях лучше обратиться к юристам за профессиональной помощью. Если вы недостаточно юридически подкованы, возможно, будет непросто точно определить, какие условия в вашей ситуации могут быть основаниями для претензии. Как здесь может помочь специалист:

- он проанализирует ваше положение с правовой точки зрения;

- изучит договоры, все имеющиеся у вас документы,

- подскажет, на что делать упор в обращении, что обязательно указать и т.п.

- объяснит, как рассчитать средства для возврата.

В некоторых случаях с обращением за профессиональной поддержкой лучше не медлить – чтобы не упустить допустимые сроки возврата или быстрее разобраться в обстоятельствах.

Досрочное расторжение заключенного соглашения!

Отдельно стоит вынести вопрос, связанный с возвратом страховки по кредитному обязательству при досрочном его восполнении в УБРИР.

Здесь весь процесс осуществляется значительно проще, поскольку клиентская сторона наделяется в данном случае большим количеством прав.

Дело состоит в том, что оплатные мероприятия по соглашению могут происходить только в течение определенного срока.

В соответствии с изложенными положениями можно сделать вывод о том, что в случае досрочного погашения займа необходимо сразу же обращаться в банковскую организацию и составлять заявление, связанное с возвратом страховой премии.

Но деньги идут на счет непосредственного страховщика, а не банковской структуры. Отсюда простой вывод: именно с этой фирмы и стоит требовать компенсации ваших затрат. Ее адрес прописывается в страховом соглашении. Далее вам следует составить заявление, в котором создаются ссылке на ГК РФ 958-ю ст.