Исправляем КИ самостоятельно

Если вы задумываетесь о том, как можно убрать плохую кредитную историю из финансовой биографии насовсем, как будто ее и не было, ответ однозначный: никак. Однако есть несколько вариантов, как исправить плохую историю по кредитам в банках. Начинаем восстановление своей кредитной истории.

Вариант 1

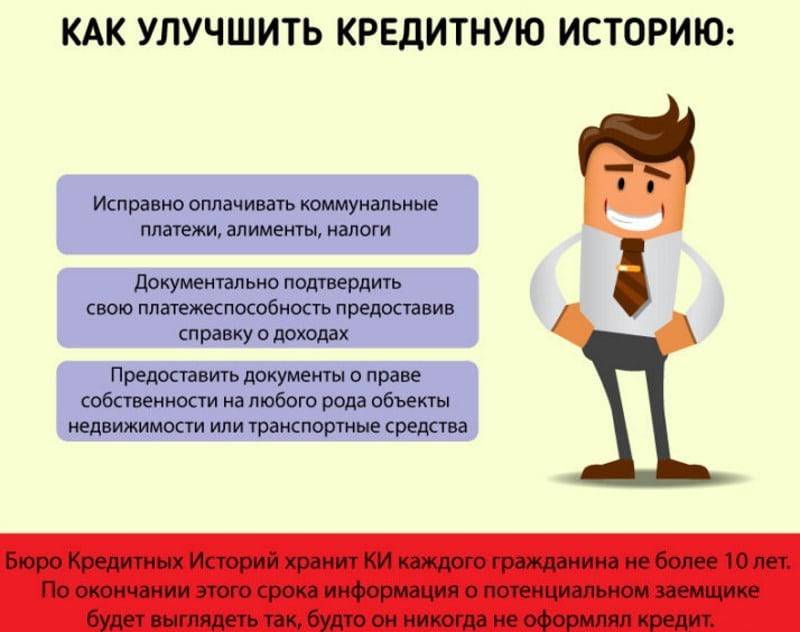

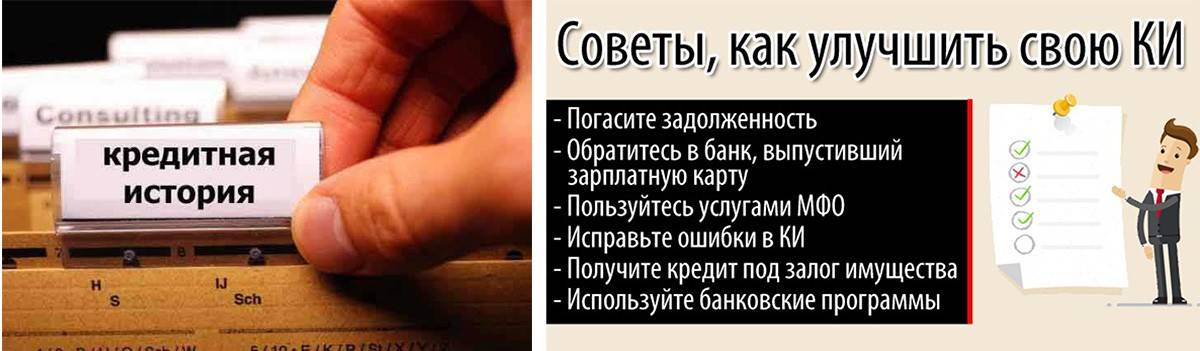

Чтобы больше не думать о том, как почистить кредитную историю, в первую очередь погасите задолженность перед банками. Избавившись от долгов, начинайте обновлять репутацию положительного заемщика.

Пойдите в микрофинансовую организацию (МФО) и оформите небольшой заем на короткий срок или обратитесь в банк за получением кредитной карты (КК). Вносите платежи своевременно или закройте задолженность раньше срока, тем самым вы покажете, что теперь являетесь платежеспособным гражданином. Каждый раз при внесении очередного платежа будет происходить изменение вашей КИ.

Проще всего получить новый заем именно в МФО, так как требования к получателю у них ниже. Но и процентная ставка там выше. Некоторые МФО, как и банки, предоставляют беспроцентный период для погашения задолженности.

После того как погасите такой небольшой долг, возьмите, например, бытовую технику в кредит. По мере поступления сумм по кредиту положительная оценка вашей способности платить будет восстанавливаться.

Реально ли изменить и как можно улучшить кредитную историю, вы теперь знаете. Несколько раз проделав процедуру с малыми займами и своевременным их погашением, вы исправите ситуацию.

Вариант 2

Рассмотрим, как улучшить свою кредитную историю с помощью получения сразу нескольких КК.

Для того чтобы исправить свою кредитную историю этим способом, проделайте следующее. Постарайтесь оформить две-три КК, при этом выбирайте банки, которые обращаются к одному и тому же бюро. Например, Банк Тинькофф, Ренессанс и другие.

Это требуется для того, чтобы очистить свою кредитную историю от плохих элементов быстрее. Улучшение станет заметнее, так как формироваться история будет из одного отчета. Восстанавливая репутацию, проделайте следующее:

- После оформления карт создайте электронный кошелек Qiwi и привяжите к нему все карты.

- У всех КК есть одна общая особенность — беспроцентный льготный период. Именно его вы будете использовать для исправления КИ.

- Для этого выбирайте «Погашение кредита», указывайте, что оплата будет картой. Выбирайте другой банк и переводите в пользу первой кредитки. Например, сумма 100 тыс. рублей, комиссия за перевод составит 750 рублей. Оплачивайте и ждите.

Как при этом будет меняться испорченная кредитная история? При помощи перевода через Киви кошелек, вы перевели 100 750 рублей с одной карты на другую. При этом у нас активизировался беспроцентный период. Получается, что на одной карте у вас минус 100 750, а на другой плюс.

Чтобы покрыть комиссию, в течение двух недель надо внести на счет Киви или на карту 1506 рублей. После этого берете пополненную карту, где теперь 100 750 рублей, и пополняете ее на 1506 рублей. Затем оплачиваете первую, где у вас минус. При этих операциях, потратив каждый раз 750 рублей на перевод, вы улучшаете КИ, так как вносите платеж «своими деньгами» своевременно и получаете обновленный беспроцентный период по картам.

Таким образом, получив всего 2 кредитные карты в разных банках, которые формируют отчеты в одном бюро, вы за короткий срок сможете исправить свою историю. Это налаженный и проверенный способ, который сможет удалить вас из «черных списков» банков.

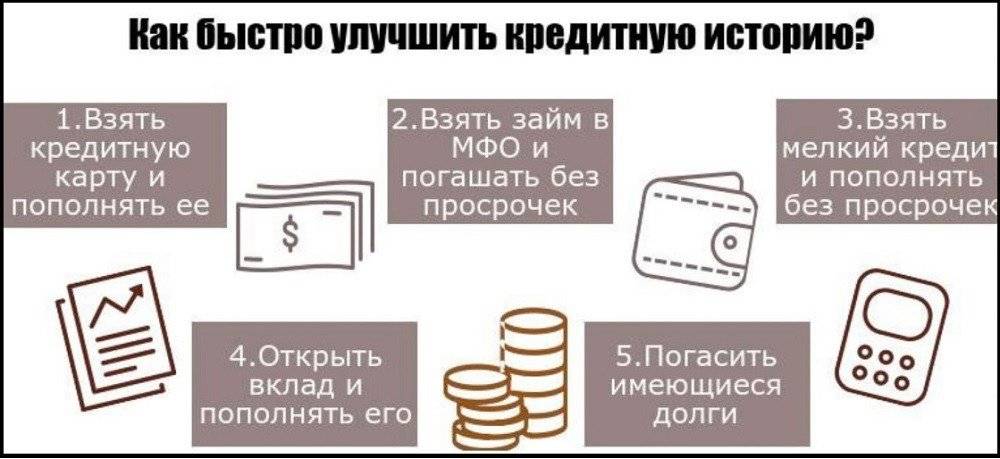

Подводим итоги. Если вы задумываетесь о том, как избавиться от плохой кредитной истории, то можете сделать это двумя способами, чтобы исправить ее после оплаты уже имеющихся долгов:

- Последовательно брать и выплачивать маленькие кредиты в МФО.

- Оформить сразу 2 кредитные карты и использовать их льготный период.

После того как снова станете положительным заемщиком, вы можете смело обращаться в банк за большим займом или оформлять ипотеку по хорошей процентной ставке.

Теперь вы знаете, что делать, если испорчена КИ, как исправить ее, чтобы снова стать положительным заемщиком. Очищать данные в БКИ нет возможности, а как изменить их, выбирать вам.

Причины плохой кредитной истории

Кредитная история – это личный финансовый рейтинг гражданина, который содержит сведения о его взаимоотношениях с банками. Если она испорчена, получение нового займа становится затруднительным, даже если заявка будет одобрена, денежные средства будут выданы под высокие проценты.

При принятии отрицательного решения, банки не указывают причину, но есть стандартный список, который стоит проанализировать перед новым обращением за ссудой.

Просрочки

В финансовой статистике фиксируется любая задолженность, даже если речь идет всего об одном дне задержки и сумме в несколько копеек. Чтобы в будущем не задаваться вопросом, как исправить кредитную историю, следует вносить ежемесячные платежи за 5 дней до указанной в графике даты.

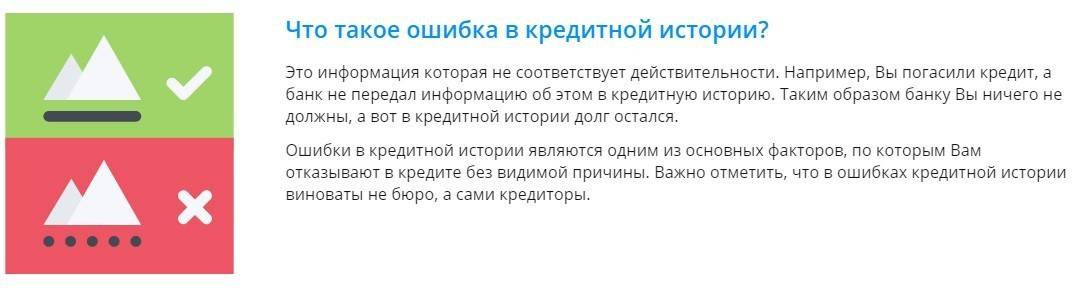

Банковские ошибки

Например, информация о закрытии долга может быть внесена в чужое досье. В результате заемщик обращается за новой ссудой, будучи уверенным в собственной репутации и получает отказ. Если проблема в ошибке банковского работника, следует обратиться в финансовую организацию с заявлением о корректировке данных. Они обязаны внести изменения в течение 5 рабочих дней.

Частые обращения за займом

Чтобы не задаваться вопросом, как восстановить кредитную историю, следует учитывать, что в досье фиксируется любое взаимодействие с финансовой организацией. Это значит, что в него попадет также информация об отказах. Если гражданин после получения отрицательного решения сразу подал несколько заявок подряд, это может быть расценено как наличие существенных проблем или мошенничество.

Частая смена личных данных

В любой заявке на займ нужно указывать информацию о себе: ФИО, номер телефона, паспортные реквизиты. Если эти сведения меняются слишком часто, это может насторожить финансовую организацию и привести к отказу.

Закредитованность

Главное требование банка – наличие стабильного дохода, позволяющего регулярно вносить платежи. Если у заемщика слишком много кредитов, на которые уходить основная часть доходов – это основание для отказа в новой ссуде.

Частое оформление микрозаймов

Этот вид кредитования предполагает высокие проценты и короткий срок, а данные по нему также попадают в досье. Вопрос, можно ли исправить кредитную историю, может возникнуть у гражданина, который регулярно обращается за микрозаймами, так как это может расцениваться как низкая финансовая грамотность.

Поручительство

Участвуя в качестве третьего лица в банковской сделке, нужно учитывать, что если заемщик не будет платить по долгу, требование о его погашении будет выставлено поручителю. Если последний не сможет (или не захочет) гасить займ, его финансовая статистика также станет негативной.

Судебные разбирательства

Исправление кредитной истории станет актуальной, если в досье есть информация о судебных спорах с любой финансовой организацией. Это характеризует клиента как конфликтного и негативно влияет на отношение банка к нему. Также финансовая статистика будет испорчена при наличии судимости за мошенничество.

Небанковские долги

Вопрос, как можно исправить кредитную историю, актуален для граждан, которые вовремя не оплачивают услуги связи, интернет, ЖКХ, налоговые взносы и т.д. Информация о таких долгах также включается в досье и влияет на вероятность одобрения заявки.

Банкротство

Если гражданин списал свои долги, объявив себя банкротом, эта информация фиксируется в финансовом досье. Кроме того, в любой анкете на заявку есть вопрос о том, проходил ли клиент процедуру банкротства за последние 5 лет. Вероятность получения займа небольшая, даже если после суда прошло указанное количество времени, так как у банка сформируется мнение о том, что заемщик сможет снова воспользоваться правом на аннулирование задолженности.

Таким образом, причин, по которым может потребоваться восстановление кредитной истории, множество. Поэтому перед обращением за займом, стоит заказать свою статистику и самостоятельно проанализировать ее.

Финансовые досье хранятся в Бюро кредитных историй. На сегодняшний день на территории РФ действует более 10 БКИ, у каждой из которых своя база.

Один из вариантов быстро получить отчет по кредитной истории – заказать ее онлайн в БКИ24. Для этого нужно:

- перейти на сайт https://www.bki24.info/;

- нажать на вкладку получения отчета;

Финансовый отчет придет на указанную почту в течение 5 минут. Также будет определен скоринг-балл, который определяет шансы на получение кредита – чем выше балл, тем больше вероятность принятия положительного ответа по заявке.

Способы исправления кредитной истории с помощью банка

Перед тем как выбрать банк для исправления испорченной кредитной истории необходимо разобраться с причинами низкого рейтинга и подобрать оптимальный способ его восстановления. Рекомендуется предварительно запросить отчет во всех крупнейших бюро кредитных историй. Если в нем будут обнаружены ошибки, то рекомендуется пройти исправление кредитной истории в бюро кредитных историй (БКИ) или первоначального кредитора и только затем улучшать кредитный рейтинг.

Все варианты исправления КИ с помощью банка сводятся к созданию в БКИ новых записей об успешно выплаченных новых кредитах. Они постепенно будут ослаблять влияние старых просрочек.

В каждом конкретном случае ответ на вопрос, реально ли изменить плохую кредитную историю через новые ссуды будет индивидуальным. Обычно если старые просрочки закрыты, и они не были слишком длительными, то это вполне реально. Но исправление кредитной очень плохой истории в банках может быть невозможно из-за отказов в предоставлении даже маленьких кредитов или в выдаче кредитных карт.

Взять потребительский экспресс-кредит

Самый простой вариант получить новую положительную запись в отчете БКИ – взять новую ссуду и погасить ее своевременно. Брать в долг крупную сумму необязательно, да и получить ее с низким рейтингом сложно. Рекомендуется брать кредит для исправления кредитной истории по программам экспресс-кредитования.

Перед тем как исправить КИ с помощью нового кредита в банке надо внимательно подойти к выбору подходящего предложения. Только после этого можно оформлять заявку, подписывать документы и получать деньги.

Исправление КИ будет происходить автоматически с каждым платежом, внесенным по графику. Никаких дополнительных действий совершать не требуется. Банк будет передавать данные в БКИ.

Особенности экспресс-кредитов наличными

- Минимальные требования к заемщикам и пакету документов. Обычно нет необходимости представлять справки о зарплате.

- Быстрое одобрение и получение. Часто деньги можно получить за 1-2 часа или максимум на следующий день.

- Относительно небольшие суммы. Они могут достигать 300 тыс. – 2 млн рублей, но рассчитывать на максимальную сумму при неидеальной КИ не стоит.

- Удобные сроки кредитования. Они могут достигать 3-5, а иногда и 7 лет.

Если клиент допускает вновь просрочки, то вместо улучшения рейтинг будет ухудшаться. Из-за этого исправление кредитной истории с помощью банка в дальнейшем может стать недоступно.

Оформить кредитную карту или карту рассрочки

Еще один вариант повысить свой кредитный рейтинг – взять кредитную карту для исправления КИ или оформить карту рассрочки. Они предназначены прежде всего для оплаты покупок, но данные по кредиткам также передаются в БКИ.

Исправление плохой кредитной истории в банке с помощью кредиток и карт рассрочки имеет ряд особенностей:

- Одобряют кредитку или карту рассрочки проще, чем ссуду наличными. Этот вариант доступен часто, даже если взять новый кредит для исправления кредитной истории не получилось.

- Можно избежать переплаты по процентам и улучшать КИ. Для этого достаточно погашать долг по кредитке до конца грейс-периода, а по карте рассрочки – просто своевременно вносить оплату.

- Если просто получить кредитку или карту рассрочки и не пользоваться ей, то положительно повлиять на КИ она не сможет. Желательно использовать такую карточку в качестве основной при оплате покупок.

- За счет кэшбэка можно сэкономить на покупках. Он доступен деньгами, баллами или бонусами по многим видам кредиток.

Оформить товар в магазине в кредит (POS-кредитование)

Если планируется крупная покупка, то исправить кредитную историю с помощью кредита в банке можно, оформив ссуду на приобретение товара в магазине. Выдают POS-кредиты банки-партнеры конкретной компании. Обычно их представители есть прямо в торговой точке.

Особенности POS-кредитования для улучшения КИ

- Процент одобрения значительно выше, чем по кредитам наличными.

- В некоторых случаях проценты могут компенсироваться продавцом полностью или частично (рассрочки, акции со снижением процентов и т. п.).

- Наличные средства этим способом не получить.

Что такое кредитная история?

Кредитная история – досье заемщика, в котором содержится информация обо всех взятых им кредитах.

Под кредитным рейтингом, или историей, понимают совокупность данных обо всех займах отдельного гражданина.

В нее заносится информация о размере, сроках погашения, имевших место просрочках. Анализ этих данных проводится банками для определения степени надежности потенциального заемщика.

Кредитный рейтинг может быть:

- положительным – гражданин не допускал нарушений при погашении задолженности;

- нулевым – кредиты заемщик ранее не получал;

- отрицательным – лицо имеет просрочки и непогашенные долги.

КИ состоит из 4 частей:

- титульная – в ней содержится Ф.И.О. гражданина, его паспортные данные, СНИЛС, ИНН;

- основная – здесь представлены данные о размерах займов и сроках погашения, периодичность выплат, информация из государственных органов и финансовых компаний о платежеспособности гражданина;

- закрытая – сюда вносится информация о кредитных компаниях, которые выдавали займы, и об организациях, которые запрашивали КИ гражданина;

- информационная – представлены перечень организаций, в которые обращался заемщик, и сведения о принятых ими решениях, данные о неисполнении клиентом своих обязательств, если за 120 дней он допустил 2 и более просрочки.

КИ хранится в особых организациях – бюро кредитных историй (БКИ). В России существует несколько таких компаний.

Факторы, влияющие на кредитный рейтинг

Кредитный рейтинг зависит прежде всего от показателей:

- Дисциплинированности и ответственности заемщика в плане исполнения, взятых на себя кредитных обязательств.

- Общего периода кредитования, то есть периода использования заемщиком банковских ссуд: чем период длительнее, тем степень доверия к клиенту выше.

- Частоты обращения за финансовой помощью. Если заемщик массово рассылает заявки, он создает себе имидж человека, постоянно нуждающегося в деньгах в связи с тем, что он не умеет жить по средствам.

- Размера текущей задолженности по отношению к уровню дохода. Закредитованность не позволит получить новый займ.

- Видов займов – финансовые группы чаще доверяют клиентам, которые оформляют разные банковские продукты.

Как быстро поднять кредитный рейтинг в кредитной истории?

Переписать или внести изменения в сформированное кредитное досье нельзя ни платно, ни бесплатно. Изменить кредитную историю в лучшую сторону, тем самым подняв значения рейтингового балла, можно путем внесения новых положительных записей, свидетельствующих о получении новых кредитных продуктов и ответственном отношении к погашению долга.

Проверка кредитного отчета в БКИ

Чтобы разработать тактику улучшения собственного финансового реноме, нужно начинать с запроса, получения и изучения кредитной истории.

Своевременное погашение задолженностей

Следите внимательно за сроками погашения задолженности. Старайтесь вносить ежемесячный платеж не в дату, указанную в графике, а за 2-3 дня предшествующие ей. Это позволит на своевременное погашение не повлиять форс-мажорным обстоятельствам: выходным дням, техническим неполадкам, отсутствию электричества.

Займ в МФО

Оформление займа в МФО – реальный шаг для повышения кредитного рейтинга:

- одобрение займа позволит продемонстрировать финансовую активность;

- аккуратность в исполнении обязательств – дисциплинированность и надежность.

Кредитная карта

Как говорят эксперты, кредитные карты выдаются заемщикам, имеющим кредитный рейтинг, даже не нулевой, а уходящий в минус. Пользуясь кредитными средствами для безналичного расчета и вовремя пополняя баланс, можно реабилитироваться и претендовать на улучшенную оценку.

Микрокредит в банке

Имея низкий рейтинг, не стоит усугублять ситуацию и подавать заявку, заранее обреченную на неудачу. Начинать нужно с малого:

- рассчитать собственные финансовые возможности;

- подобрать оптимальную микрокредитную программу;

- оформить экспресс-займ, не предусматривающий изучения кредитной истории;

- погашать его своевременно.

Товары в рассрочку

Разнообразьте кредитную историю покупкой в кредит. Ведь торговые сети позволяют приобрести товары в рассрочку, даже без каких-либо переплат.

Как формируется кредитная история?

Формирование кредитной истории начинается с момента заключения договора между финансовой организацией и заёмщиком, на основании которого заёмщик получает услугу кредитования. Финансовые организации в соответствии с законодательством РФ обязаны заключать договор с одним или несколькими БКИ и в дальнейшем передавать им персональные данные заёмщика, а также его кредитный статус. При подаче заявки на услугу кредитования заёмщику необходимо дать согласие на обработку персональных данных, так как банки и микрофинансовые организации вправе передавать личную информацию граждан только с их согласия. При каждом последующем заключении кредитного договора банк (или МФО) направляет соответствующую информацию в БКИ.

При использовании кредитных продуктов формируется специальный рейтинг клиента. Уровень рейтинга определяется следующими факторами:

- Соблюдением или несоблюдением условий договора, например своевременным внесением платежей или наличием просроченных платежей.

- Кредитной нагрузкой – общей суммой кредитного займа на текущий период.

- Поручительством.

- Иными факторами – некоторые банки ухудшают кредитную историю заёмщика даже если он полностью соблюдает условия договора кредитования, например, по причине досрочного погашения. Это связано с тем, что банку выгодно, когда клиент вносит ежемесячные платежи в течение всего периода кредитования, так как банк получает предусмотренные проценты. Если клиент досрочно закрывает договор кредитования, то банк дает отрицательную оценку клиенту, а также с большей вероятностью откажется предоставлять новый кредит.

- Судебными решениями, например, неоплаченные коммунальные платежи, штрафы, алименты и налоги также влияют на общий кредитный рейтинг.

СПРАВКА! Федеральный закон №218-ФЗ РФ «О кредитных историях» даёт определение: «БКИ – это юридическое лицо, зарегистрированное в соответствии с законодательством Российской Федерации, являющееся коммерческой организацией и оказывающее в соответствии с настоящим Федеральным законом услуги по формированию, обработке и хранению кредитных историй, а также по предоставлению кредитных отчетов и сопутствующих услуг».

На территории России зарегистрировано 13 организаций в качестве бюро кредитных историй:

- ООО «МБКИ».

- АО «НБКИ».

- ЗАО «ОКБ».

- ООО «Кредитное Бюро Русский Стандарт».

- ООО «Эквифакс Кредит Сервисиз».

- ООО «БКИ «Южное».

- ООО «ВЕБКИ».

- ООО «СКБ».

- ООО «МБКИ «КРЕДО».

- ООО «Красноярское БКИ».

- ООО «СКБ».

Кредитная история заёмщика может храниться в одном или нескольких БКИ одновременно.

СПРАВКА! Стоит отметить, что единых правил по формированию рейтинга не существует. БКИ на собственное усмотрение формируют рейтинги кредитования. Также и финансовые организации имеют собственные алгоритмы расчёта кредитного рейтинга заёмщика.

Общие правила ведения и обновление кредитных историй

Кредитная история содержит сведения об основных обязательствах физического лица. Это могут быть кредиты и займы, платежи по услугам ЖКХ и связи, задолженность по алиментам и другим долгам, взыскиваемым приставами.

Также по данным из кредитной истории можно понять, когда и по каким основаниям гражданину отказывали в предоставлении кредитов и займов.

Порядок ведение кредитных историй и обновление данных в ней определен законом № 218-ФЗ. Несколько важных моментов, которые нужно знать заемщикам:

- банки и МФО могут заключать договор на передачу сведений с любой БКИ. Но при этом они обязаны передавать данные о кредитах и займах в эти бюро;

- в кредитную историю передаются все сведения по обязательствам заемщика, от реквизитов договора и общей суммы, до учета каждого ежемесячного платежа и периода просрочки;

- физические лица вправе запросить отчет из своей кредитной истории из любой БКИ, причем 2 раза в год это можно сделать бесплатно;

- узнать, в какие БКИ передавались сведения о ваших обязательствах, можно по запросу через госуслуги или на сайте Банка России.

Банк не дает новый кредит без объяснения? Закажите звонок юриста

Учитывая, что у многих заемщиков есть одновременно два и более кредита, причем в разных банках и МФО, то всегда возникает ситуация, когда кредитная история хранится в двух и более БКИ.

Это нормальная ситуация, так как каждый банк сам выбирает, с каким бюро ему сотрудничать. Когда рассматривается заявка на новый кредит, банк проверит отчет по всем ранее возникшим обязательствам и пошлет запрос во все российские БКИ. Поэтому вопрос, как быстро обновляется кредитная информация в БКИ и можно ли повлиять на сроки, актуален для каждого заемщика. Об этом поговорим ниже.

Могут ли передавать сведения в БКИ без согласия заемщика

При оформлении заявки и подписании договора банк предлагает заемщику дать согласие на передачу сведений в БКИ и на ведение его кредитной истории. Большинство заемщиков не раздумывают, давать согласие или нет, так как видят в этом определенную гарантию для одобрения заявки.

На самом деле банки и МФО не будут связаны какими-либо ограничениями, если заемщик не даст согласие на передачу сведений в БКИ. Потому что у банка и МФО требование передавать сведения БКИ — это обязанность, прописанная законом.

Вот что сказано в ст. 5 закона № 218-ФЗ:

- банки, МФО и кредитные кооперативы обязаны передавать сведения о заемщиках, созаемщиках и поручителях хотя бы в одно БКИ, даже если гражданин не давал согласие на это;

- иные организации, которые предоставляют займы физ. лицам, по своей инициативе вправе подавать сведений хотя бы в одно БКИ, даже если на это нет согласия заемщика;

- если сведения о займе учтены БКИ, туда нужно передавать всю информацию о погашении обязательств.

Таким образом, независимо от согласия заемщика, сведения о его обязательствах будут переданы в БКИ. Запретить банкам и МФО направлять кредитную информацию нельзя, поскольку это предусмотрено законом.

Можно ли отозвать согласие на передачу сведений в кредитную историю

Это ни на что не повлияет, тем более что в законе № 218-ФЗ нет положений об отзыве согласия. Заемщик вправе лишь запрашивать отчет о кредитной истории, требовать удаления недостоверных данных о себе. Также есть возможность оспорить данные, включенные в кредитную историю.

Как проверить кредитную историю через интернет?

Для этого нужно зайти на этот сайт, кликнуть по вкладке «Проверка кредитной истории». Далее ввести такие данные: Ф.И.О., серия и номер паспорта, контактный номер телефона, электронный адрес. Учтите, что это платная услуга.

Сколько стоит проверить свою кредитную историю?

Если клиент банка сомневается в том, что ему дадут кредит, тогда прежде чем идти в банк, он должен проверить свою кредитную историю. По законам РФ 1 раз в год гражданин имеет право проверить свою историю совершенно бесплатно.

Однако это довольно длительный и хлопотный процесс. Гораздо легче и быстрее заказать кредитное досье за деньги. Для этого клиенту нужно подать запрос в банк о предоставлении ему кредитной истории.

Такая услуга является платной. В зависимости от банка она может варьироваться в пределах 500–1000 рублей.

Что такое кредитная история

Под кредитной историей (КИ) понимается информация о заемщике, в качестве которого может выступать как физическое, так и юридическое лицо, описывающая его взаимоотношения с различными финансовыми организациями. Различают положительную и отрицательную КИ. Первая выступает аргументом в пользу сотрудничества с данным клиентом, а вторая нередко выступает причиной отказа в выдаче кредита или микрозайма.

Кредитная история или кредитный рейтинг обычно включают следующие сведения о заемщике:

- Персональная информация. Она включает ФИО, ИНН, реквизиты паспорта и других личных документов, позволяющие достоверно идентифицировать заемщика.

- Данные о взятых ранее кредитах, включая ссуды в банках и микрозаймы, полученные в МФО.

- Обобщенная информация о финансовой дисциплине клиента, которая включает случаи просрочек по текущим выплатам, невыполнение обязательств и существующие на данный момент задолженности, в случае их наличия.

При обращении в финансовую организацию не рекомендуется утаивать информацию о существовавших ранее или текущих проблемах во взаимоотношениях с банками или МФО. Предоставленные клиентом данные проверяются, а выявление обмана наверняка приведет к отказу в оформлении кредита.

Проблемная кредитная история заемщика резко снижает вероятность положительного решения при попытке взять кредит в банке. Для микрофинансовых организаций этот фактор также выступает аргументом против сотрудничества с потенциальным клиентом, хотя и не играет такой серьезной роли. В любом случае, возможностью улучшить кредитный рейтинг пренебрегать не стоит, так как это существенно увеличивает возможности заемщика на сегодняшнем финансовом рынке.

Причины плохой кредитной истории

Основными причинами для внесения в кредитную историю сведений, негативно влияющих на репутацию заемщика, являются:

Невыплата кредита банку или МФО. Это нарушение считается наиболее тяжелым. В случае, если долг пришлось взыскивать по суду и при помощи судебных приставов, независимо от результатов этого процесса, вероятность оформления кредита в банке становится практически нулевой;

Просрочка по регулярным платежам на срок более месяца. Вероятность получения кредита банке в этом случае невелика. При обращении в МФО оформить микрозайм вполне реально, так как критичным для подобных организаций становится просрочка от 2-3 месяцев;

Просрочка по регулярным платежам на срок от 5 до 30 суток. Данное нарушение финансовой дисциплины считается незначительным

Более серьезное внимание уделяется ему в ситуации, когда просрочки становятся постоянными и часто повторяются;

Просрочка по регулярным платежам на срок до 5 суток. Сведения о подобных проступках вносятся в КИ не всегда

При рассмотрении заявки от заемщика они обычно также не принимаются во внимание.

Принимая решение о том, как лучше и эффективнее осуществлять улучшение кредитной истории, необходимо сначала узнать ее. Дело в том, что далеко не всегда КИ бывает испорчена по вине самого заемщика. В некоторых случаях просрочки в платежах связаны с техническими проблемами банка или незаконными действиями мошенников.

Как узнать свою кредитную историю

Сегодня получить сведения о собственной кредитной истории достаточно просто. Для этого необходимо воспользоваться одним из следующих способов:

- Обратиться в бюро кредитных историй (БКИ). Это организации, которые специализируются на сборе информации о заемщиках и предоставлении ее банкам и непосредственно гражданам. Сегодня на российском рынке работает более двух десятков БКИ, наиболее крупными из которых являются Национальное БКИ, Эквифакс и Объединенное кредитное бюро. Они предоставляют информацию как по интернету, так и при личном визите клиента, причем один запрос в течение года заемщик имеет право сделать бесплатно.

- Посетить офис банка, выступающего агентом БКИ. Практически все крупные российские финансовые организации являются агентами БКИ. Однако, предоставление сведений в этом случае не является бесплатным. Обычная величина расценок находится в пределах от 500 до 1200 рублей.

- Воспользоваться онлайн-сервисами БКИ, банков или специализированных ресурсов. Услугу по предоставлению сведений о КИ в интернете предлагают сегодня различные ресурсы, посвященные финансовой тематике. Она также является платной и обойдется клиенту примерно в 500-750 рублей.

Учитывая распространенность мошеннических схем, связанных с оформлением кредитов на подставных лиц, рекомендуется проверять кредитную историю, как минимум, 1 раз в год. Это позволит оперативно выявить возможные проблемы и принять необходимые меры для исправления ситуации.