Норвик банк — кредиты под залог дома от 8,8%

- Сумма: От 200 тыс. руб. до 8 млн. руб.;

- Срок: От 1 года до 20 лет.;

- Процентная ставка: От 8,8%;

- Возраст: 21-75 лет;

- Одобрение: 75%.

Просто понятно и доступно. Достаточно оставить онлайн-заявку, получить предварительное одобрение, прислать в Viber или Whatsapp менеджеру банка необходимые документы и там же ответить на его вопросы. После можно приезжать в офис, подписывать договор и получить свои деньги.

ТОП лучшие кредитов 2022 года ⇒

Комплект документов стандартный — только паспорт и подтверждение права собственности на жилье. Иногда просят принести справки о доходе — это не обязательно, но можно снизить процентную ставку и уменьшить переплату.

Другие безотказные банки для получения наличных ⇒

MyZalog24 — успейте на ставку от 8% годовых

- Сумма: От 500 тыс. руб. до 70 млн. руб.;

- Срок: От 1 года до 30 лет;

- Процентная ставка: От 8% — по акции;

- Возраст: 18-79 лет;

- Одобрение: 93%.

Если успеете на акцию — попадете на сниженную процентную ставку по кредиту, всего 8% годовых. Ниже пока ни один банк не предлагает. Стоит оформлять, пока выгодно. Если не успели — стандартная ставка 12% в год — тоже вполне лояльно на уровне минимальных процентов по обычным потребительским кредитам в банках.

Какие сейчас процентные ставки на потребительские кредиты ⇒

Даже, если вы оформили кредит в MyZalog24 на большой срок, не обязательно ждать его окончания. Можно погасить досрочно хоть через месяц после получения денег. Никаких штрафов и иных санкций за это не предусмотрено.

Выдают всем совершеннолетним гражданам РФ. Ваша кредитная история, долги и просрочки никого не интересуют — никто даже проверять их не будет. Также не потребуют справок о доходе и прочих документов, которые всегда хотят увидеть в банке. Нужен лишь ваш паспорт и документы на жилье.

На данный момент компанией уже одобрено и выдано почти 3000 займов, и вы еще успеете стать следующим по льготной процентной ставке.

Договор займа

Второй документ, который обеспечивает возврат денег по долгу, — это договор займа. В нем тоже, как и в расписке, указывают ФИО, данные паспорта и адреса регистраций по месту жительства сторон. Сумма и срок договора обязательно записываются цифрами и расшифровываются прописью. Прописываются условия полного и частичного досрочного погашения, а также размер процентной ставки по займу. В пункте про проценты рекомендуется указать условия возможного снижения ставки при условии возврата денег раньше установленного срока.

Специалисты по займовым договорам рекомендует указать и орган судебной власти, в который будет обращаться кредитор в случае необходимости.

Одним из необходимых пунктов — это способ погашения займа. Осуществлять погашения можно, как наличные средствами, так и переводом на карту или расчетный счет. Если расчет будет безналичным, то указываются реквизиты для совершения операций.

В документе надо фиксировать и факт передачи денежных средств, когда это происходит в наличной форме.

В договоре займа должен быть раздел про штрафные санкции. Необходимо указать, какие пени будет обязан выплачивать должник при нарушении сроков.

Чтобы договор имел юридическую силу, его надо подписывать в соответствующей форме. Если сумма займа превышает 10 тысяч рублей, то допускается только письменная форма.

Внимание! Когда в договоре прописана процентная ставка, то кредитору придется заплатить 13% подоходного налога. При подписании документа могут присутствовать два свидетеля, которые подтверждают совершение сделки

При подписании документа могут присутствовать два свидетеля, которые подтверждают совершение сделки.

Также рекомендуется нотариальное заверение. Присутствие нотариуса при сделке гарантирует, что стороны договора совершали свои действия добровольно и в дееспособном состоянии. Соответственно, в будущем заемщик уже не сможет сослаться на то, что его вынудили на получение долга или, он не понимал, что делает.

К тому же нотариальная форма заключения отношений позволяет совершить взыскание денежных средств без привлечения органов судебной власти. В случае, если займодатель не получит деньги в указанный срок, он может обратиться к нотариусу за исполнительной надписью. После проставления соответствующей отметки можно обращаться сразу же к судебным приставам.

Восточный — от 8,9% под залог квартиры

- Сумма: От 300 тыс. руб. до 30 млн. руб.;

- Срок: От 13 мес. до 20 лет;

- Процентная ставка: От 8,9%;

- Возраст: 20-65 лет;

- Одобрение: 80%.

Главное преимущество — работает даже с клиентами, у которых плохая кредитная история. Достаточно высокая, до 80% вероятность одобрения вашей заявки. Где еще с испорченной КИ вы получите такую большую сумму до 30 миллионов рублей по такой низкой ставке от 8,9%?

В каких банках взять займ с плохой историей ⇒

Самое интересное — это может быть даже не ваша квартира или дом. Кто-то может выступить вашим поручителем, предложив в залог принадлежащее ему жилье или коммерческую недвижимость.

Где получить кредит без справок и поручителей ⇒

Страховка заемщика не нужна, а жилье — подлежит обязательному страхованию, причем это придется делать вам самим. Кредит нецелевой, то есть вы можете потратить его, как вам вздумается: купить жилье, рефинансировать другие кредиты, пустить на лечение или образование.

Где можно взять кредит для ИП и малого бизнеса ⇒

Где взять кредит под залог квартиры – обзор ТОП-5 банков с выгодными условиями

В помощь нашим читателям экспертный отдел журнала «ХитёрБобёр» провёл исследование рынка и составил ТОП-5 банков с выгодными условиями кредитования.

Некоторые из них предлагают варианты альтернативных кредитов – без залога имущества. Такие способы подойдут, когда вам срочно нужна небольшая сумма на личные нужды.

1) Совкомбанк

Совкомбанк традиционно лоялен к пенсионерам и не требует в обязательном порядке справки с подтверждением уровня доходов. Ему достаточно самого залога – особенно в случае, если вы – постоянный клиент этой кредитной организации.

Ставка по кредиту под залог недвижимости – от 18,9%. Сумма – от 300 000 до 30 млн. (но не больше 60% от стоимости квартиры). Недвижимость должна быть расположена в регионе действия продукта.

2) ВТБ Банк Москвы

ВТБ Банк Москвы выдаёт кредит наличными на любые нужды с залоговым обеспечением и без него. Ставка – от 14,9%. Сумма обычного кредита – до 3 млн. Зарплатным клиентам и государственным служащим предоставлены дополнительные льготы. Деньги на любые цели — в том числе кредит на ремонт квартиры.

Всем клиентам банк оставляет право на кредитные каникулы – на 1-2 месяца «нажимаете на паузу» и не вносите платежи. Заполните заявку онлайн и получите решение по кредиту за 15 минут.

3) Тинькофф Банк

Тинькофф Банк – первый в России банк, в котором никогда нет очередей и перерывов. Это учреждение работает только удалённо – все операции выполняются по телефону или через интернет. Срочно нужны деньги – просто закажите карту «Платинум» с лимитом в 300 000 рублей и пользуйтесь ей на льготных условиях.

Заполнение анкеты – 5 минут, ответ – через 2 минуты. 55 дней проценты не снимают. Оформление и доставка карты на домашний адрес – бесплатно. Годовое обслуживание стоит 590 рублей. Доступны и обычные кредиты наличными под 14,9% годовых.

4) Альфа-Банк

Альфа-Банк входит в ТОП ведущих финансовых учреждений, действующих на территории РФ.

Помимо обычных кредитов с залоговым обеспечением и без него, предлагает оформить кредитную карту с лимитом 750 000 рублей и льготным периодом в 100 дней, в течение которого проценты на покупки и снятие средств не начисляются. Здесь выдают и обычные потребительские кредиты. Зарплатным клиентам – скидки по ставке до 5% и более.

5) Ренессанс Кредит

Ренессанс Кредит – в этом банке клиентам доступны кредиты наличными, а также срочное оформление кредитной карты с лимитом до 200 000 рублей с бесплатным выпуском и обслуживанием. Заполняйте заявку на сайте, дождитесь ответа от банка и заберите карту в ближайшем отделении.

Для клиентов банка предусмотрены льготные программы кредитования со ставкой от 13,9% годовых на срок до 60 месяцев.

Сравнительная таблица кредитных продуктов:

| № | Банки | Ставка, в % | Сумма, руб. | Особенности |

| 1 | От 18,9 | До 30 млн | В залог оформят не только квартиру, но и комнату, а также дом и нежилые строения с земельным участком | |

| 2 | От 14,9 | До 3 млн | Ответ на заявку дадут через 15 минут при оформлении через интернет | |

| 3 | 19,9 по карте, 14,9 за кредит наличными | До 300 000 на карту, до 1 млн по обычному кредиту | Все операции проводятся через интернет | |

| 4 | От 14,9 | До 750 000 на карту, до 3 млн по обычному кредиту | Зарплатным клиента дают ощутимые скидки по ставке | |

| 5 | От 13,9 | До 200 000 на карту, до 700 000 наличными | Чем больше документов вы предоставите, тем ниже будут ставки |

Как получить кредит под залог недвижимости

Выберите банк с подходящими для себя условиями кредитования. Ориентируйтесь не только на срок, сумму и ставку по кредиту, но и на требования к залогу, заёмщику.

В выбранный банк подайте предварительную заявку на кредит:

лично — в ближайшем отделении банка;

удалённо — на сайте банка, заполнив специальную форму.

Банк рассматривает заявку до 10 рабочих дней. О решении по ней вам могут сообщить по телефону — звонком, смс или по оставленной в заявке электронной почте.

Если банк выносит предварительное положительное решение, вы собираете документы, которые;

подтверждают личность;

связаны с предметом залога — свидетельство о праве собственности, технический и кадастровый паспорт, иные документы;

подтверждают ваш доход за отчётный период;

подтверждают отсутствие задолженности по налогам и сборам.

Также могут понадобиться реквизиты банковского счёта, копии кредитных договоров с другими банками

Окончательное решение будет вынесено кредитной организацией только после их изучения

Важное значение имеют документы, касающиеся залоговой недвижимости и вашей платёжеспособности.. После вынесения банком окончательного положительного решения о кредитовании подпишите договор и получите заёмные средства.

После вынесения банком окончательного положительного решения о кредитовании подпишите договор и получите заёмные средства.

Какие подготавливаются документы?

Наиболее часто граждане предпочитают обращаться в проверенный Сбербанк. Кредит под залог квартиры выдается данным банком на стандартных условиях. Для подписания кредитного договора заемщиком должны подготавливаться определенные документы. Обычно банки требуют следующую документацию:

- паспорт заемщика;

- трудовая книжка;

- справка с основного места трудоустройства, содержащая информацию о доходе гражданина за последние три месяца;

- документация на квартиру, к которой относится выписка из ЕГРН, технический паспорт и кадастровый паспорт при наличии;

- отчет о проведенной оценке, который содержит основную информацию о данной недвижимости, а также в нем имеется информация о примерной рыночной цене объекта;

- если заемщик состоит в браке, то нужно согласие супруги на оформление кредита и передачу квартиры в залог;

- если в объекте прописан несовершеннолетний ребенок, то дополнительно придется получать разрешение от органов опеки.

Если разобраться в том, как взять кредит под залог квартиры, то любой человек имеет возможность получить от банка крупную сумму средств. Но при этом нужно быть уверенным в собственном финансовом положении, чтобы в будущем не потерять дорогостоящую недвижимость.

Особенности кредитов для предпринимателей

В наше время банки готовы предложить предпринимателям достаточно выгодные условия кредитования – более низкий процент, чем по потребительским кредитам, и более высокие суммы кредитов. Еще ИП может получить кредит на более длительный срок, чем обычный заемщик.

Но бизнес-кредиты – это особый вид кредитования, в котором есть несколько особенностей. Так, при выборе кредитной программы предприниматель должен учесть такие параметры:

- какой залог требует банк для выдачи кредита;

- какие требования выдвигаются к заемщикам в разных банках (они, как правило, практически одинаковые);

- максимальная сумма кредита;

- максимальный срок кредитования.

При желании можно предварительно подсчитать, каким будет размер ежемесячного платежа. Сделать это можно в режиме онлайн на сайте любого банка.

Любой предприниматель ищет, в первую очередь, наиболее выгодные условия кредитования. Даже если в одном банке процентная ставка будет ниже, чем в другом, это не означает, что оформлять кредит в нем выгодно. Нужно просчитать эффективную процентную ставку.

Для этого нужно учесть такие параметры:

- процентная ставка по кредиту;

- срок кредитования;

- затраты на оформление залога;

- затраты на страхование залогового имущества и жизни заемщика;

- дополнительные комиссии и сборы, предусмотренные условиями кредитования.

В результате эффективная процентная ставка может возрасти на несколько процентных пунктов по сравнению с заявленной, и она будет не такой, как указана в программе. Поэтому при оформлении займа нужно учесть все нюансы.

В качестве залога может выступать имущество заемщика или созаемщика. В некоторых случаях рассматривается и залог, предоставляемый третьими лицами. Однако для этого заемщик должен иметь в нем определенную долю собственности.

Срок кредитования по программам для бизнеса в среднем составляет 7-10 лет. Для обычных потребительских кредитов таких условий нет. Еще, как правило, действует условие: чем больше срок кредитования, тем меньше процентная ставка. Это правило действует практически во всех банках.

При принятии решения о максимальной сумме кредита банк принимает во внимание не только стоимость залога. Большое значение имеет сумма оборота по расчетному счету предпринимателя, то есть, его доходы

Все должно быть подтверждено официально, хоть некоторые банки идут на уступки, и предлагают предпринимателям не подтверждать свои доходы. Как правило, такие предприниматели являются их клиентами, и банк контролирует их обороты по счетам.

Необходимо учесть, что залог должен соответствовать требованиям банка. Могут быть ограничения по его «возрасту» (если это, например, автомобиль), показателям рентабельности (если это какой-то доходный актив) и прочим параметрам.

Для чего оформляют кредит под залог – 5 главных целей

Оба участника сделки получают свои преимущества. Заёмщик – выгодные кредитные условия (от 11% годовых), банк – уверенность в выплате задолженности. В сравнении с обычным потребительским кредитом (без залога) клиент выигрывает в деньгах и сроках погашения долга.

Перечислим основные цели оформления кредита под залог квартиры.

Цель 1. Покупка нового жилья

Вы решили приобрести новое жильё – например, в строящемся доме, а денег категорически не хватает. Улучшение жилищных условий – достойная цель, оправдывающая средства.

Цель 2. Строительство или капитальный ремонт

Вы решили построить частный дом или коттедж и переехать туда на постоянное жительство. Обычного потребительского кредита будет недостаточно, а вот суммы, выданной под залог ликвидной квартиры, хватит с лихвой. В итоге вы построите дом на деньги банка и постепенно рассчитаетесь с ним.

Цель 3. Потребность в деньгах для бизнеса

Далеко не все банки готовы кредитовать свои средства под такую сомнительную с точки зрения конечного результата цель, как открытие и развитие бизнеса. У индивидуальных предпринимателей шансы взять кредит на нулевой стадии проекта чрезвычайно малы. Но если предложить банку залог, ситуация кардинальным образом изменится.

Цель 4. Покупка недвижимости на вторичном рынке

Ещё одна благая цель – покупка жилья на вторичном рынке. Если никаких сбережений нет, а квартира нужна срочно – например, дочка вышла замуж, и молодожёнам негде жить – родителям и новой семье есть смысл не тратиться на аренду жилья, а отдать те же деньги за проценты банку.

Так даже разумнее, поскольку арендованную квартиру рано или поздно придётся возвращать владельцу, а приобретённая остаётся в собственности.

Цель 5. Острая потребность в деньгах на другие нужды

И последняя цель: срочно нужны деньги – отдать долг, вырваться из замкнутого круга безденежья, сделать важную крупную покупку. В такой ситуации главное – принять решение не на эмоциях, а в результате тщательного анализа.

Тайм-аут! Смотрим ролик по теме статьи.

SimleFinance — для юрлиц Москвы и МО

- Сумма: От 200 тыс. руб. до 10 млн. руб.;

- Срок: От 1 года до 10 лет.;

- Процентная ставка: От 8,8%;

- Возраст: 21-75 лет;

- Одобрение: 75%.

Главный минус этого предложения — оно лишь для тех, кто проживает в столице или Московской области. Зато москвичи спокойно могут получить до 10 миллионов рублей под залог своей квартиры на любые цели, в том числе и покупку нового жилья. Главное условие — недвижимость находится не далее 40 км от МКАД.

Где взять кредит на любые нужды без поручительства ⇒

Позиционируют себя как кредиторы для бизнеса, соответственно, работают с ООО, ПАО и другими юридическими лицами и индивидуальными предпринимателями. При этом у вас не должно быть плохой КИ, долгов по налогам и потенциального банкротства.

Банки, выдающие наличные без справок по 2 документам ⇒

Тинькофф — от 6,9% с онлайн оформлением

- Сумма: От 200 тыс. руб. до 15 млн. руб.;

- Срок: От 3 мес. до 15 лет;

- Процентная ставка: От 6,9%;

- Возраст: 18-70 лет;

- Одобрение: 87%.

Самое быстро и удобное получение займа, какое только можно придумать. Заявку вы отправляете онлайн, а карту с деньгами вам привозит курьер, с которым вы и подпишете все необходимые документы. Единственное, что вам нужно будет сделать самостоятельно — зарегистрировать залог, ту недвижимость, которую вы предлагаете банку в качестве гарантии.

Где еще можно выгодно взять кредит наличными ⇒

Принимаются только приватизированные квартиры в достроенных многоквартирных домах в любом городе РФ + жилье, попавшее под программу реновации.

Подтверждение доходов, официальная работа и прочие справки не требуются. Можно обращаться даже с испорченной кредитной историей. Выдают индивидуальным предпринимателям, собственникам бизнеса, безработным и пенсионерам.

Условия оформления

Первоначально человек, планирующий оформление крупного займа, должен узнать в разных банках, можно ли взять кредит под залог квартиры. Не все банковские учреждения предлагают такую возможность, а также банки предъявляют к заемщикам и залогу разные требования.

Стандартно такой кредит предоставляется на следующих условиях:

- возраст заемщика должен находиться в пределах от 21 до 75 лет, но некоторые банки не выдают крупные займы гражданам после 65 лет;

- получатель денежных средств должен являться российским гражданином;

- у него должно иметься официальное место трудоустройства;

- квартира, передаваемая в залог, не должна обладать какими-либо обременениями или иными проблемами;

- заемщик должен являться единственным владельцем данной недвижимости.

Точные требования можно узнать в отделении выбранного банка.

Зачем брать займ под залог квартиры или дома?

Кому хочется оставлять что-то банку, если другим выдают просто так, без всяких поручителей и справок? Никому. Так в чем же смысл такой ссуды, его преимуществ и для чего вообще брать займ под залог квартиры, недвижимости или другого имущества? Объясняем.

- Большая сумма. Какой еще банк предложит вам просто так несколько миллионов без поручителей и прочих сложностей? А под залог квартиры или дома можно взять до 30 миллионов. Правда, выдают не более 60%-80% от стоимости жилья.

- Дольше срок. С увеличением суммы увеличивается и срок займа, а значит, уменьшаются ежемесячные платежи — гораздо легче выдержать новую финансовую нагрузку.

- С плохой историей. В отличие от простых потребительских кредитов залоговые займы выдают даже, если ваша КИ испорчена, есть просрочки или другие открытые ссуды Почему? Потому что теперь у банка есть гарантии выплаты.

- Деньги нужны срочно. Заявка рассматривается, а договор оформляется быстрее, чем при обращении за потребительским займом. Можно взять наличные уже сегодня, если успеть подать заявку утром и быстро добраться до офиса банка за деньгами.

- Ниже процент. И так как вы предлагает гарантию, многие банки готовы снижать на 3%-5% стандартную процентную ставку. Вон в том же Экспресс банке Восточный — процент 9,9%.

- Без лишних справок. Если вы безработный, индивидуальный предприниматель или владелец бизнеса, получить стандартную справку о доходе 2-НДФЛ, которую просят все банки будет проблематично. А здесь никаких справок и поручителей никто не спросит.

Многие берут такой займ под залог коммерческой недвижимости, чтобы купить новую — при грамотном подходе ставка по аренде перекрывает выплаты по кредиту, и вы получаете дополнительный доход + помещение в собственности.

Недостатки кредита под залог недвижимости

Минус здесь только один, но очень весомый. Наличными вы получите около 70% от рыночной стоимости недвижимости, а потеряете квартиру целиком, если вдруг не сможете выплачивать кредит.

Советуем тщательно все продумать и просчитать перед тем, как обращаться в банк за подобной ссудой. Самое главное — определить, сможете ли вы вовремя выплачивать долг, чтобы не лишиться в итоге вашего жилья. Обращаться за деньгами стоит только, если у вас действительно весомая причина.

Требования банка для выдачи кредита под залог недвижимости

Банки выдвигают стандартные требования:

- Несмотря на солидное обеспечение заемщик должен получать доход, достаточный для ежемесячных взносов на погашение задолженности.

- Если у клиента имеются открытые просрочки, в сделке будет отказано.

- Недвижимость должна принадлежать на правах собственности заемщику или третьему лицу.

- Невозможно заложить имущество, находящееся в совместной собственности, без согласия других собственников.

- При наличии супруга/ги, соответствующая сторона выступает созаемщиком или поручителем по договору.

- Оценка рыночной стоимости недвижимости осуществляет специальными компаниями за счет заемщика.

1 Какую недвижимость можно предоставить под залог

Предлагаемое в залог имущество должно соответствовать следующим требованиям:

- оно не должно быть в ветхом, аварийном состоянии или подлежать сносу;

- не должны быть зарегистрированы обременения;

- не должно быть судебных разбирательств;

- на жилой площади не должны быть прописаны несовершеннолетние, инвалиды, другие иждивенцы;

- сумма кредита не может быть больше 60–80% стоимости недвижимости.

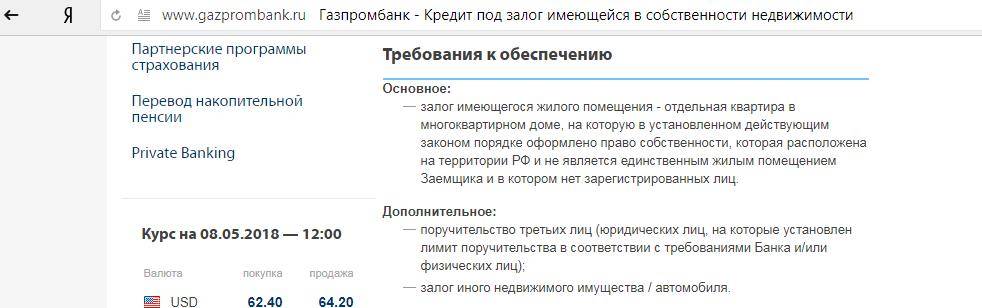

Дополнительные требования могут быть выставлены конкретными кредиторами. Например, в Газпромбанке ими являются:

2 Необходимые документы для оформления займа

Заемщик предоставляет два пакета документов:

- Документы, подтверждающие собственную платежеспособность и состоятельность. В этот список включаются паспорт, второй документ, анкета-заявка на кредит. При требовании документального подтверждения доходов необходимо представить справки о зарплате, копию трудовой книжки. Дополнительно заемщик может представить в банк документы, свидетельствующие о его благосостоянии: ПТС на автомобиль, выписки из ЕГРН на другую недвижимость, имеющуюся в собственности, водительское удостоверение, загранпаспорт и т. д. Это увеличит вероятность принятия банком положительного решения.

- Документы на залог: выписка из ЕГРН на актуальную дату, документы-основания передачи прав собственности, справку об отсутствии обременения, кадастровый, технический паспорт, согласие супруга/ги на сделку (при совместной собственности), справка о количестве зарегистрированных на жилой площади.

Как оформляется?

Если человек заинтересован в том, как получить кредит под залог квартиры, то первоначально следует произвести оценку объекта. Отчет, полученный от специалиста, является обязательным документом для банковских учреждений. Процедура оформления займа делится на этапы:

- первоначально изучаются разные программы, предлагаемые многочисленными банками и подходящие под запросы будущего заемщика;

- собирается нужный пакет документов для оформления займа;

- подаются заявки в разные банковские учреждения, причем процедура может выполняться не только при личном посещении отделений банков, но и через интернет;

- далее нужно только дождаться решения банков;

- в это время сотрудники банковских учреждений проводят оценку и проверку недвижимости, которая предлагается в залог потенциальным клиентом;

- если принимается положительное решение, то подготавливается представителем банка кредитный договор, который нужно тщательно изучить гражданину;

- если отсутствуют какие-либо проблемы или скрытые комиссии, то соглашение подписывается;

- оформляется залог на недвижимость, причем данное обременение в обязательном порядке регистрируется в Росреестре;

- гражданин получает заранее оговоренную сумму средств.

Именно с помощью вышеуказанного алгоритма действий оформляется кредит под залог квартиры. Отзывы о таком способе кредитования являются противоречивыми, так как этот метод обладает не только плюсами, но и значимыми недостатками.

Как взять кредит под залог квартиры (дома)

Первое и непременное требование банка к недвижимости, предоставляемой в залог – ее ликвидность. В случае невыплаты вами кредита банк должен без проблем ее продать. Отсюда и основные требования к закладываемой недвижимости:

- она не должна находиться в ветхом или аварийном доме

- все перепланировки в ней должны быть надлежащим образом оформлены

- в жилье не должны быть прописаны несовершеннолетние дети

- недвижимость не должна находиться в залоге, под арестом или являться предметом судебных разбирательств

Остальные требования в банках могут разниться, их лучше уточнить у кредитного специалиста.

Начать оформление кредита под залог квартиры лучше всего с интернета. На сайте любого уважающего себя банка вы найдете форму заявки онлайн. Следует заполнить все необходимые поля и уже через несколько часов с вами может связаться работник банка для уточнения деталей. Тогда собираете пакет документов и идете в банк.

Какие нужны документы

В разных банках требования к пакету документов могут разниться, но основные требуют везде одни и те же:

- заявка на оформление кредита

- паспорт с отметкой о регистрации (или документ с временной регистрацией)

- справки о доходах

- документы на закладываемую недвижимость

Кстати, не забудьте о том, что жилье в обязательном порядке придется застраховать. Это тоже дополнительные затраты. Так как банк дает сумму кредита до 80 % стоимости недвижимости, ее придется еще и оценить, это тоже сопутствующие расходы, которые ложатся на плечи заемщика.

Требования к заемщику

При всей своей привлекательности и кажущейся простоте кредит под залог недвижимости не выдается всем подряд.

Во-первых, на момент полного погашения кредита заемщику (а это в среднем не более 7 лет) должно быть не более 75 лет. Кредит не выдается лицам младше 21 года.

Во-вторых, стаж работы на последнем месте должен быть не менее полугода. Хоть вы и предоставляете залог, но банк должен быть уверен в серьезности ваших намерений и платежеспособности. Кстати, клиентам, получающим на карту банка зарплату, процентная ставка может быть немного снижена, на полпроцента, – пустячок, но приятно.

Чем опасен кредит под залог недвижимости

Страшные истории о том, как банк отбирает квартиры и выселяет людей на улицу – уже в прошлом. В Европе подобные кредиты – привычная практика, которой все активнее начинают пользоваться и в России, понимая все выгоды подобной сделки с банком. Однако, отдавая в залог недвижимость, вы должны понимать всю серьезность ситуации. Ведь ваше жилье – единственная возможность банка возместить свои убытки в случае непогашения займа.

Конечно, если вы являетесь злостным неплательщиком и отказываетесь исполнять взятые на себя по договору обязательства, то банку не остается ничего иного как продать ваше жилье и вернуть свои деньги. Но бывает и так, что человек в силу объективных обстоятельств не может соблюдать условия кредитного договора – по причине болезни, потери работы и пр.

Главное в этом случае – не ждать до последнего момента, когда вас будут звонками атаковать обеспокоенные банковские работники. В случае любого форс-мажора следует немедленно обратиться в банк с просьбой предоставить вам отсрочку платежей или провести рефинансирование кредита, увеличив его срок или уменьшив процентную ставку.

Следует помнить о том, что банк тоже заинтересован в полюбовном решении любых спорных вопросов. Ведь продажа недвижимости – это не есть цель банка, ради которой он выдает кредиты, этот процесс связан с определенными трудностями, и банки прибегают к нему только в самых крайних случаях.

Кредит под залог авто

Если вам нужна небольшая сумма, не имеет смысла оставлять в залог жилплощадь. Гораздо разумнее будет предоставить банку автомобиль. Займ под залог машины сегодня предлагают многие организации.

Пожалуй, наиболее оптимальные выгодные условия в Локо и в Тинькоффе.

Локо

- Выдает до 5млн.р. на 7 лет под минимум 7,9 годовых.

- Возможен кэшбэк по процентам на кредит (но не ниже 10,9%)

- Под залог принимаются только иномарки, которым к концу срока кредитования исполнится не больше 16 лет, грузовой транспорт должен быть не старше 10 лет также к окончанию выплат по кредиту.

- Оплачивать займ предлагается только аннуитетными платежами

Тинькофф

- Выдает сумму – до 3 млн. р. без справок и поручителей.

- Заемщик может пользоваться автомобилем без ограничений, ПТС остается у него на руках.

- Ставка рассчитывается индивидуально, минимальная составляет 7,9%.

- Машина должна быть не старше 15 лет.

- Сумма зачисляется на карту, которую представитель банка привозит домой.

Кредит под залог авто в МФО

Подводим итог. Кредит под залог может взять практически каждый владелец жилья и автомобиля. Да, существую негласные правила, осложняющие процесс. К примеру, займ трудно оформить директорам компаний, заместителям, главбухам, индивидуальным предпринимателям. Кредитная историю роли почти не играет. Помехой могут стать только очень большие просрочки по текущим кредитам. Поэтому если деньги нужны, что называется, уже вчера, отправляйте анкеты и ждите ответов. И не забывайте страховать жизнь и здоровье. Это может помочь не потерять имущество, если случатся непредвиденные неприятности.