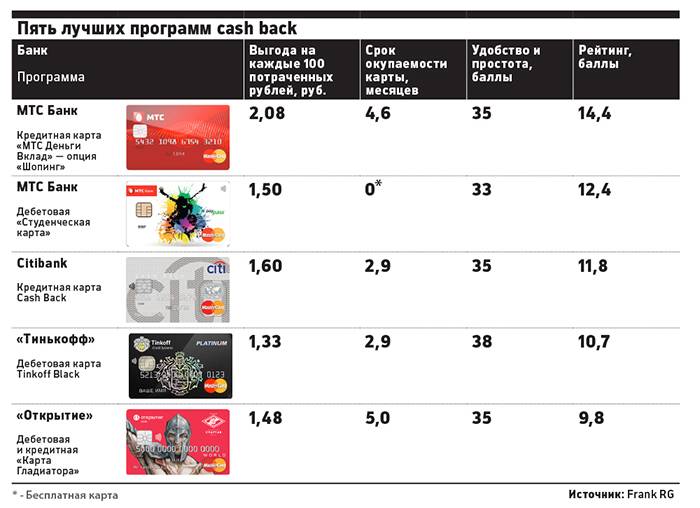

Лучшие кредитные карты банков в 2019 году без комиссии за обналичивание

Далеко не все жители России открывают кредитные карты для безналичного расчета, многим нужны наличные. Поэтому разумно выбирать такие платежные инструменты, которые не обременены комиссией. Их сегодня на рынке немного. В основном предлагают кредитки с льготным периодом, распространяющимся, в том числе на обналичивание. Значит, после 50-60 дней снимать деньги будет не выгодно. Второй вариант – вроде как комиссии нет, зато ставка на данную операцию повышена, что тоже не в пользу клиента.

Еще может быть такое условие – бесплатное снятие в пределах определенного лимита, например, как у «100 дней без %»

Обратите внимание, что обналичивание в банкоматах сторонних банков сопровождается комиссией в любом случае. Ее взимает кредитор, которому он принадлежит

Исключениями являются устройства самообслуживания банков-партнеров.

1. «Просто кредитная карта» Ситибанка

«Просто кредитная карта» предложена на лучших условиях:

- без комиссии за годовое обслуживание;

- ЛП на снятие наличных (до 50 дней) даже в сторонних банкоматах;

- наличие рассрочки до 3 лет (по сниженной ставке);

- отсутствие штрафов за просрочку платежа;

- возврат денег с покупок, совершенных в валюте;

- скидки от партнеров российских и за рубежом;

- технология оплаты в одно касание;

- возобнавляемая линия — 300 000 ₽.

От денежных переводов лучше отказаться (комиссия 4,90%). Ставка определяется в индивидуальном порядке (не менее 20,90% и не более 32,90% годовых).

2. Карта «МТС Деньги Zero»

Продукт МТС Банка не может ни попасть в рейтинг, т.к. за него вам не нужно будет платить проценты, если задолженность погашается в срок. Когда ЛП истекает, ставка устанавливается в пределах 10%. Беспроцентный период распространяется на операции по платежам, покупки.

Длится он столько, сколько действует пластик, т.е. 3 года + 20 дней. За обслуживание человек отдает 30 руб., когда пользуется кредитными средствами. В собственных/сторонних банкоматах без комиссии выдают деньги, если соблюдается лимит.

К сожалению, сумма кредитных средств у «МТС Деньги Zero» не превышает 150 000 руб. Есть плата за выпуск, но небольшая – 299 руб. Зато карта доступна как студентам с 20 лет, так и пенсионерам до 70 лет. А возможность доставки в очередной раз подтверждает ее статус лучшей.

3. «Рассрочка на все» Восточного

В течение 3 мес. разрешается бесплатно покупать и снимать наличные. Сумма «Рассрочки на все» достигает 300 000 ₽. Как и все продукты Восточного, кредитную карту оформляют быстро и с минимальным пакетом документов. Хорошей также ее делают: бесплатное обслуживание, возможность расчета в онлайн-магазинах, других точках продаж, не являющихся партнерами эмитента, минимальный обязательный платеж. Но самой лучшей ее не назовешь, поскольку: есть плата за оформление, равная 1 000 ₽, довольно высокая ставка 28%.

4. Быстрокарта от Быстроденьги

Четвертое место рейтинга лучших карт с бесплатным обналичиванием заняла Быстрокарта от МФО Быстроденьги. Это платежный инструмент для получения займа в любое время, не выходя из дома, по паспорту. С заемщика не берут платежи по оформлению и обслуживанию, деньги зачисляются мгновенно. Кредиткой удобно оплачивать покупки в отечественных магазинах, заграницей, в интернете.

Для получения МФО ставит только 3 условия: возраст 18-75 лет, российское гражданство, наличие постоянно дохода. Займ предоставляют на срок до 180 дней в размере 1 000 — 100 000 ₽. Ставка варьируется в пределах 0-1,50% в день.

Все, что скрыто от глаз

На первый взгляд, все достаточно очевидно – есть проценты по кредитному лимиту, есть комиссия за снятие наличных, есть плата за обслуживание, штрафы, плата за дополнительные услуги. Но это не все – банки могут зарабатывать и другими способами.

Например, эксперт в области технологий Артем Табунин перечисляет такие основные способы заработка банков:

Не стоит недооценивать комиссионные доходы – у некоторых банков они составляют значительную часть общей суммы доходов. Зарабатывают банки на разных операциях, например:

- комиссия за межбанковский перевод при оплате картой (интерчейндж). На первый взгляд, клиент не платит никакой комиссии, когда оплачивает покупку картой, но в действительности в цену уже заложены 2-3%, которые банк-эмитент карты берет за перевод. Из этой суммы банки и выплачивают кэшбэк;

- комиссия за оплату связи, коммунальных и других услуг. Где-то комиссии фиксированные, где-то устанавливаются в процентах от суммы. Иногда банк заключает соглашение с поставщиком услуги – тот компенсирует ему комиссию, а клиент ее не платит. На самом же деле он ее платит, но она уже включена в цену услуги;

- комиссия за выдачу крупной суммы денег. Если клиенту вдруг потребуется снять пару миллионов рублей с карты в один день, ему, скорее всего, не откажут – но возьмут за это кратно бОльшую комиссию;

- плата за розыск платежей. Если клиент где-то заплатил картой, а деньги не дошли, банк может инициировать розыск средств на уровне платежной системы. Но за это клиент будет платить.

Так, комиссия за межбанковский перевод – основа кэшбэка, на котором некоторые пытаются даже заработать. Как рассказала нам Екатерина Косарева из WMT Consult, условия такого «заработка» могут быть настолько сложными, что банк всегда останется в плюсе:

Есть и совсем неявные способы заработать на кредитных картах – например, использование собственных средств клиента. Если по дебетовой карте банки готовы даже платить проценты на остаток по счету, то для кредитных карт таких условий обычно нет. Но если счет клиента находится в плюсе, его собственные средства находятся в распоряжении банка, который может пускать их в оборот.

И напоследок – для банка важен любой клиент, даже тот, который не приносит дохода напрямую. Например, в экстренной ситуации он обратится за кредитом или при прочих равных условиях выберет именно этот банк, чтобы оформить вклад. И держатели кредитных карт – важны, поскольку банк может точно оценить их кредитоспособность и выдавать им кредиты без больших рисков.

На что обратить внимание?

Помимо этого существует ряд наиболее значительных нюансов, нуждающихся в изучении:

- Кредитный лимит и процентная ставка. Значительно изменить данные пункты, можно предоставив банку пару дополнительных документов (загранпаспорт, водительские права и т.д.) Почему бы не улучшить условия по кредиту, имея при себе эти документы?

- Обеспечение. Получая кредитную карту с лимитом в 20 тысяч рублей, не имеет смысла оставлять в залог дорогую недвижимость. Скорее всего, кредитор потребует застраховать имущество, что обойдется в солидную сумму.

- Плата за выпуск карты и ее годовое обслуживание. При грамотном подходе к данным вопросам можно значительно сэкономить.

- Наличие дополнительных комиссий, а также обязательной страховки, льготного периода и т.д.

https://youtube.com/watch?v=I7Shq1mPsMg

Владельцам карты, намеревающимся периодически выводить с нее наличные денежные средства, следует уточнить размер комиссии за подобную операцию.

В одних банках эта опция недорогая либо вовсе бесплатная, в других – просто разорительная.

Условия и тарифы

Прежде чем подать заявку на оформление кредитки «Выгода» от Экспобанка, не забудьте уточнить условия ее использования.

| Система платежей | Visa |

| Тип пластика | Classic |

| Сколько действует? | 4 года |

| Лимит выдачи | От 10 до 300 тыс. |

| Процентная ставка |

|

| Обслуживание и выпуск, плановый перевыпуск (в том числе и дополнительного пластика) | Бесплатно |

| Льготный период | До 56 дней (не распространяется на снятие наличных, переводы и списание сбора за обналичивание). |

| Снятие наличных в банкоматах и пунктах выдачи Экспобанка и других финансовых учреждений |

|

| Кэшбэк | Нет |

| Процент на остаток | Нет |

| Минимальный платеж | 5% от задолженности по основному долгу, не менее 500 руб. и не больше суммы задолженности по основному долгу. |

| Штраф за пропуск ежемесячного платежа | 0,1% от суммы долга за каждый день нарушения обязательств. |

| Безналичный перевод в приложении и на сайте |

|

| Перевод денег на счета, открытые в Экспобанке (в том числе через «Expo-online») |

|

| Перевод денег на счета, открытые в других банках (в том числе и через «Expo-online») |

|

| Безналичные операции по счету | Без дополнительной платы |

| Запрос отчета в банкомате за 5 последних операций, выписки, справки, запрос об остатке средств в банкоматах любых финансовых учреждений | Без комиссии |

| Дополнительные возможности | Чип, 3D Secure, бесконтактная оплата |

| Перевыпуск по инициативе клиента | 500 руб. |

| OPC | Нет |

| Интернет-банк | Есть |

| Приложение для iOS, Android | Есть |

Лучшие кредитные карты 2020 года с низкой процентной ставкой

Самой желанной характеристикой кредитной карты, как в прежние годы, так и в 2020 году, остается низкая ставка. В среднем по рынку она составляет 12-32% годовых. И банков, предлагающих дешевые платежные инструменты, не так уж и много. Причем они не всегда устанавливают такую величину годовых процентов, как обещают в рекламе. Этот параметр определяется индивидуально.

Повлиять на него, чтобы условия кредитования в 2020 году были лучше, можно за счет:

- хорошей кредитной истории;

- статуса. Зарплатным клиентам и тем, кто ранее оформлял какие-либо банковские продукты, как правило, предлагают более низкие ставки;

- предъявлением большего количества документов, подтверждающих вашу кредитоспособность и платежеспособность.

Тарифную ставку банк может снизить и в процессе активного пользования кредитной картой при отсутствии просроченной задолженности

Обратите внимание, что при снятии наличных банковские организации повышают ставку, поэтому эта транзакция в принципе невыгодна

Кредитная карта МТС Cashback

Кредитную карту МТС Cashback можно назвать лучшей в 2020 году по размеру процентной ставки. Ее начальное значение составляет 11,90% годовых, а максимальное – 25,90%. Не нужно платить за обслуживание, если оформлять кредитку онлайн. В течение 111 дней льготного периода отсутствуют проценты. Предельный кредитный лимит равен 299 000 рублей.

Кредитная карта подойдет для оплаты топлива на АЗС, билетов в кинотеатрах и покупки продтоваров в супермаркетах, поскольку за это МТС Банк начисляет 5%. С остальных покупок возвращают 1%. А у партнеров кредитора можно получить и до 25% кэшбэка. Максимальное количество вознаграждения – 10 000 в месяц или 110 400 в год в салонах МТС и оплату сотовой связи.

Еще преимущества МТС Cashback:

- оформление по паспорту. Одна из лучших 2020 году кредитных карт доступна и молодежи в возрасте 20 лет, и пенсионерам не старше 70-ти;

- быстрое решение по онлайн-заявке;

- возможность курьерской доставки;

- небольшой минимальный платеж – 5% от суммы долга (не меньше 100 ₽);

- возможность использования собственных средств и их бескомиссионное снятие;

- бесплатное пополнение карты со счетов физлиц и карт других банков;

- 2 месяца бесплатного использования услуги смс-сервис.

Несмотря на то, что кредитная карта названа лучшей, у нее есть недостатки:

- навязывание страховки;

- списание 299 ₽ после совершения первой транзакции за выпуск;

- ограничения на снятие наличных в день – не более 50 000 рублей, в месяц – до 600 000 рублей;

- присутствие комиссии при снятии кредитных средств (3,9% от суммы + 350 ₽, если снимать в банкомате или 4% от величины операции при обналичивании в кассе без использования пластика);

- взимание комиссии при переводе собственных средств с карты на карту другого банка – 15 ₽ (онлайн или через банкоматы), со счета на счет в офисе – 1,5%, по номеру счета – 0,30%; и кредитных – 3,90% + 350 ₽ (со счета на счет – 7%).

Кредитная карта 100 дней без процентов Альфа-Банка

Очень популярной в уходящем 2019 году была кредитка Альфа-Банка 100 дней без процентов. Ожидается, что и в 2020 году интерес к ней не уменьшится, поскольку продукт имеет хорошее наполнение. Данная карта – выбор редакции Vzayt-credit.ru. И причислена она к лучшим по многим причинам.

| Преимущества | Недостатки |

| Ставка – от 11,99% в год | Стоимость обслуживания – от 1190 ₽ в год |

| Длительный возобновляемый льготный период – 100 дней, который распространяется и на вывод средств в банкомате | Высокая комиссия при обналичивании свыше 50 000 рублей – 5,90% от суммы (минимум 500 ₽) |

| Большой кредитный лимит – до 500 000 рублей | Процент одобрения не самый лучший, зато кредитку можно получить с 18 лет и при невысоком доходе 5 000 – 9 000 рублей |

| Отсутствие комиссии при снятии не более 50 000 рублей в месяц | — |

| Возможность бесплатной доставки карты в день подачи заявки, если это происходило до 14:00 | — |

| Озвучивание решения через 2 минуты | — |

| Оформление по паспорту до 50 000 рублей, а до 200 000 рублей – по 2-ум документам (паспорту и СНИЛС) | — |

| Бесплатный выпуск | — |

| Возможность оформить кредитую карту при наличии кредитов в Альфа-Банке | — |

Забыл или опоздал – плати

Россияне постепенно постигают азы финансовой грамотности и уже способны просчитывать заранее, сколько будет стоить снять наличные с кредитной карты и стоит ли это делать. К тому же банки активно призывают оплачивать товары картами – взамен предлагают льготный период, в который проценты вообще не начисляются. Но главное – тут почти нет подвоха: условия грейс-периодов обычно прописаны хитро, но, если клиент успевает купить что-то нужное и полностью погасить долг в соответствующий период, он действительно пользуется кредитными средствами бесплатно.

Подвох в том, что клиенты обычно расслабляются и пропускают дату платежа. Как отмечает Клавдия Трескова из сервиса «Бробанк», схемы некоторых банков с грейс-периодом напоминают мошенничество:

На этом же основан принцип заработка банков на картах рассрочки. Это такие карты, по которым можно оформить покупку в рассрочку, а если не внести деньги в назначенную дату – они спишутся с карты в счет кредитного лимита. Банки всячески подводят клиента к тому, чтобы он поглубже залез в кредитный лимит – это серьезно затягивает.

Льготный период – первое, о чем сообщают банки в своей рекламе, и, как это ни парадоксально, он оказывается одним из главных источников доходов для банков. Но еще больше банки зарабатывают на тех, кто пропускает обязательные платежи уже по кредитной карте – на просроченный долг с процентами начисляются новые проценты, уже по более высокой ставке.

Например, Александр Дужников приводит такую цифру – 40% держателей кредитных карт не справляются с оплатой в срок и вынуждены платить больше:

Например, в «Газпромбанке» и ВТБ с клиентов будут брать дополнительные 0,1% неустойки за каждый день просрочки – это соответствует 36,5% годовых, а в «Альфа-Банке» – дополнительно 20% годовых. «Тинькофф Банк» вообще берет за пропуск платежа фиксированные 590 рублей.

По самым примерным подсчетам, с клиента, который сделал покупок на 5000 рублей в месяц и просрочил платеж, банки заработают не только около 100 рублей процентами, но и примерно столько же за просрочку платежа. А если деньги были сняты в банкомате, то общая переплата только за месяц переваливает за 20% от суммы – и приближается к тарифам по микрозаймам.

С помощью кэшбека банк мониторит ваше потребительское поведение

Та-дам! Довод из стана “теории заговора”, но он очень близок к реальности. Настолько, что вы просто охренеете. Давайте разложу все по полочкам на примере того же Тинькофф банка. Я вот недавно прочитал книгу О.Тинькова “Революция: как построить крупнейший онлайн-банк в мире”. И там он писал о том, что люто лоббирует внедрение новейших технологий, в том числе Big Data технологии. Технологии Big Data позволяют обрабатывать огромные массивы информации. И речь тут не только об упущенных процентах по кредиткам (они и без всяких там Data справляются), а о том, что хранить информацию о покупках своих клиентов. Всех покупках!!!!

Зачем это банкам? Продавать вас компаниям-партнерам. В прямом смысле этого слова. Допустим, год назад вы купили себе новенькую Ауди по дебетовой карте Тинькофф банка. Получили там какой-то кэшбек, банк на вас тоже немного наварился, а вот данные о покупке попали к банку. И лежали там 3 года. А потом гарантия на вашу Ауди кончилась (4 года дают сейчас), а вам поступает такое предложение: “возьми топовую модель киа, там вообще гарантия 7 лет, да и по деньгам дешевле гораздо”. Ну или мерседес….

Давайте пример попроще. Вы постоянно затариваетесь в магазине автозапчастей. Ну сыпется ваше ведрышко на колесах, что тут сделаешь?! Банк наблюдает за этим в течение года, копит данные, а потом предлагает вам выгодный авто-кредит по выгодной ставке от банка на новенький солярис, на который так же от банка вы получите скидку. Ну типа поменяй свое сыпучее ведро на ведро поновее, а мы скидку организуем! И вы начинаете задумываться “почему бы и нет? ведь правда задолбали эти автомагазины”… А за недельку до этого банк связался с автосалонами и предложил им вас со всеми вводными данными (что постоянный клиент автомагазинов, так что давить надо на надежность нового авто), получив по итогу сделки с автосалона хорошенький такой навар. А вы тачку новую со скидкой. А автосалон клиента. И вроде все довольны…

Но это гребаная слежка за клиентами! И офигенный материал для работы маркетологов и рекламщиков. А если это все автоматизируется, то там такой можно финансовый поток организовать, что мало не покажется. Наиболее целевая и лояльная аудитория, поданная магазинам на блюдечке. И самое шокирующее, что тоже самое может прокатывать с чем угодно: шаурмой, продуктами, одеждой и всем, чем угодно. И это есть уже сейчас!!! А знаете почему? А вот почему:

Это выдержка из новогоднего поздравления меня от Банка Тинькова. Ну типа сколько денег вы заработали на банке, куда тратили и т.д.

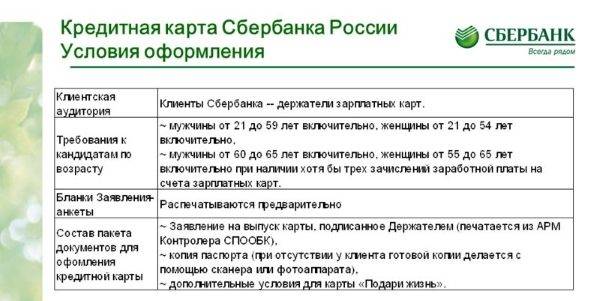

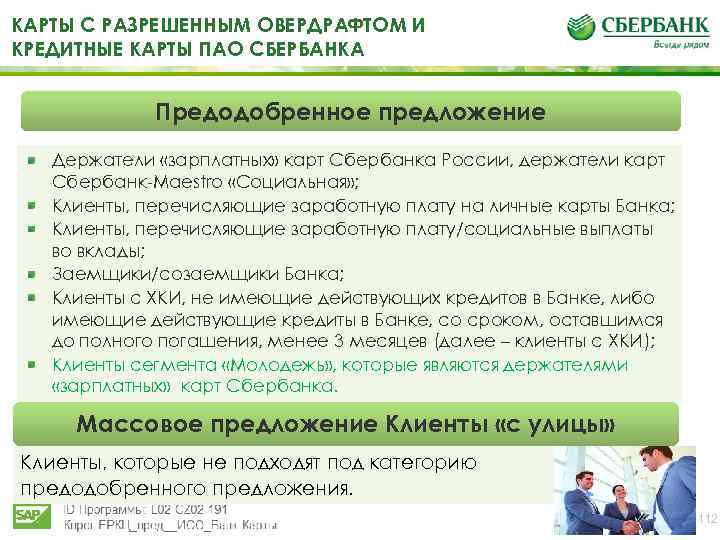

Условия пользования кредитными картами Сбербанка

В зависимости от типа карточки условия ее использования будут отличаться

Для удобства я выделила основные направления, которым нужно уделить особое внимание

Тарифы

В таблице я сгруппировала главные пункты тарифного сборника по кредитным картам.

| Критерий | Классическая | Золотая | Платиновая |

|---|---|---|---|

| Платежная система | Виза или МастерКард | ||

| Срок действия | 3 года | ||

| Льготный период | до 50 дней | ||

| Плата за годовое обслуживание, рублей | 750 | 3 000 | 4 900 |

| Процентная ставка | 27,9% | 25,9% | |

| Кредитный лимит, рублей | до 300 000 | до 600 000 | |

| Лимит на снятие наличных в сутки в банкомате Сбербанка, рублей | 50 000 | 100 000 | |

| Общий лимит на снятие в сутки, рублей | 150 000 | 300 000 | |

| Процент за снятие наличных в банкомате Сбербанка | 3% от суммы, но не менее 390 рублей | ||

| Комиссия за снятие денег в других банках | 4% от суммы, но не менее 390 рублей |

Указанные выше цифры актуальны для стандартных тарифов. Но отдельным клиентам банк сам делает индивидуальное предложение. В этом случае плата за годовое обслуживание может быть отменена, ставка снижена, а лимит увеличен.

Получить персональное предложение от Сбербанка удается, как правило, зарплатным клиентам, вкладчикам или активным пользователям кредитных продуктов.

Льготный период по кредитной карте Сбербанка

Кредитным лимитом можно распоряжаться без процентов до 50 дней. Такая возможность распространяется только на операции оплаты, при снятии наличных бесплатно пользоваться деньгами не получится.

Если вернуть потраченные средства в течение льготного периода, то платить за распоряжение деньгами будет не нужно. В противном случае за все время использования будут начислены проценты по стандартной ставке.

Важно помнить, что 50 дней начинаются не с момента покупки, а с первого числа отчетного периода. По каждой каждому счету эта дата будет своя, уточнить ее можно в кредитном договоре или обратившись в банк

Отчетный период длится 30 дней, после чего у клиента есть еще 20 на погашение задолженности. Таким образом, минимальная продолжительность льготного периода составляет 20 дней, максимальная — 50.

Читаем подробнее: Что такое льготный период по кредитной карте Сбербанка

Пример

У Ивана отчетный период начинается 10 марта. Это значит, что до 30 апреля (10 апреля + 20 дней) он должен вернуть средства за все покупки, совершенные в период с 10 марта по 10 апреля.

С 10 апреля у него начнется новые отчетный период. Погасить задолженность по нему нужно будет до 30 мая.

Самостоятельно рассчитать льготный период сложно — можно ошибиться и пропустить дату оплаты. Для удобства клиентов Сбербанк сам уведомляет о том, когда и какую сумму нужно внести. Дата формирования отчета по кредитной карте отображается в выписке или договоре.

Снятие наличных с кредитной карты Сбербанка

Как видно из таблицы выше, Сбербанк берет комиссию за снятие наличных с кредитной карты в любом случае — и в сторонних кассах и банкоматах, и в своих.

На операцию получения наличных не распространяется льготный период, а значит проценты будут начислены с первого дня использования суммы.

Снять деньги без комиссии не получится и альтернативными способами — любые списания с кредитной карты кроме безналичной оплаты запрещены.

Читаем также: Можно ли оплатить коммунальные услуги с кредитной карты Сбербанка

Обязательный платеж

Если клиент снимал наличные или не уложился в льготный период, то ему нет необходимости вносить долг в полном объеме сразу — достаточно оплатить минимальный платеж.

Обязательный взнос состоит из:

- 5% от суммы задолженности (но не менее 150 рублей);

- начисленных за текущий месяц процентов;

- комиссий и неустоек (при наличии).

Актуальный ежемесячный платеж отображается в текущей выписке.

При виртуальных расчетах

Остановимся отдельно еще на одном моменте – оплате товаров и услуг в Интернете. Делать это с помощью карты очень удобно, однако небезопасно – может произойти утечка информации или вы разместите данные своей карты на сайте неблагонадежного продавца. Все это может привести как максимум к краже денег со счета, а как минимум – к трате нервов, времени и средств на перевыпуск карты.

Чтобы избежать неприятных последствий, стоит завести отдельную виртуальную карту для онлайн-платежей. Такой платежный инструмент не имеет физического носителя, однако обладает всеми необходимыми атрибутами для расчетов. Вы можете непосредственно перед оплатой переводить нужную сумму денег со своего основного счета на виртуальный, и затем перечислять их продавцу. Таким образом, даже если данные такой карты будут утеряны, вам это не грозит финансовыми проблемами.

Существуют ли кредитные карты, которые дают всем без отказа?

Банки не могут одобрять кредитные карты всем без исключения. Даже самые лояльные банки не выдают кредиты несовершеннолетним. Ни один банк не может оформить кредитку гражданину, у которого нет действующего паспорта. Эти требования прописаны в законодательстве России.

Прочие требования к заемщикам банки устанавливают по своей инициативе. Часто у одного банка есть разные условия кредитования для новых заемщиков и постоянных клиентов. По кредитным картам, которые одобряют почти всем без отказа, действует увеличенная процентная ставка. Если вам отказали в выдаче кредитки, стоит выбрать другой тариф или обратиться в другой банк.

Больше всего вероятность, что кредитную карту точно одобрят, в том банке, клиентом которого вы уже являетесь. Чем дольше вы сотрудничаете с банком, чем больше услуг используете, тем более лояльным будет отношение. Зарплатные клиенты часто получают кредитки без отказов, потому что банк видит все движения по их счетам.

Если вам срочно нужны деньги, но банки отказывают, можете обратиться в микрофинансовую организацию. Учитывайте, что в МФО, которые выдают займы абсолютно всем, часто нет льготного периода и действуют высокие штрафы за просрочки.