В чем же подвох карты «Совесть»

Большинство потребителей задаются вопросом – «в чем подвох карты «Совесть»?

Потому что всем известна пословица «бесплатный сыр только в мышеловке» и практически каждый успел убедиться в этом на собственном горьком опыте.

Тут действительно есть подвох, но более подходящим термином станет — недостаток. Этот недостаток заключается в двух ограничениях:

- держатель карты не может снимать с нее наличные. Да, вот такая диковинка. Деньги могут быть использованы только внутри сети. Не через перевод на другие карты, не через терминал – даже не ищите способ обойти эту преграду. Такая услуга попросту непредусмотрена банком;

- пользоваться кредитными средствами можно, исключительно, осуществляя покупки у партнеров. Вот основной недостаток.

Нуждаетесь в деньгах? А в каких целях?

Если вам нужно купить новенький смартфончик, заказать горячие путевки в Турцию или вам банально нужна новая куртка – этот кредит для Вас. Поскольку Киви-банк сотрудничает более чем с 9000 партнерами по России.

Среди них непременно найдется тот, который предлагает нужный вам товар.

Однако если речь о деньгах на проведение свадьбы, сдачу зачета или лечения за наличные деньги – карта «Совесть» бесполезна.

Положительные и отрицательные стороны

Карта Совесть предлагает следующие преимущества:

- Возможность удаленного заказа.

- Установка чипа бесконтактной оплаты.

- Вероятность получения высокого кредитного лимита.

- Отсутствие платы за обслуживание.

- Бесплатные сервисы.

- Льготный период до одного года.

- Высокий срок действия кредитки.

Но имеет карта Совесть минусы, обычно не афишируемые:

- Относительно небольшая сеть партнеров. В дальнейшем возможно ее увеличение.

- Технические проблемы, заключающиеся в невозможности оплатить товары. Наблюдается редко, но такие факты имеют место быть.

- Низкий уровень одобрения. На сегодняшний день получить карту можно лишь в половине случаев обращения, даже после получения пластиковой карты. Причина отказа, как правило, не разглашается, что регламентировано правилами.

- Низкий кредитный лимит. На начальных этапах пользования картой устанавливается очень низкий лимит, увеличиваемый при регулярном использовании карты Совесть.

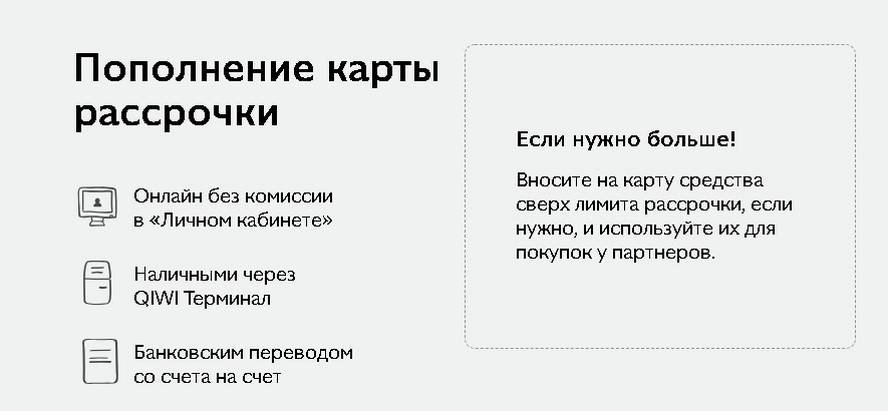

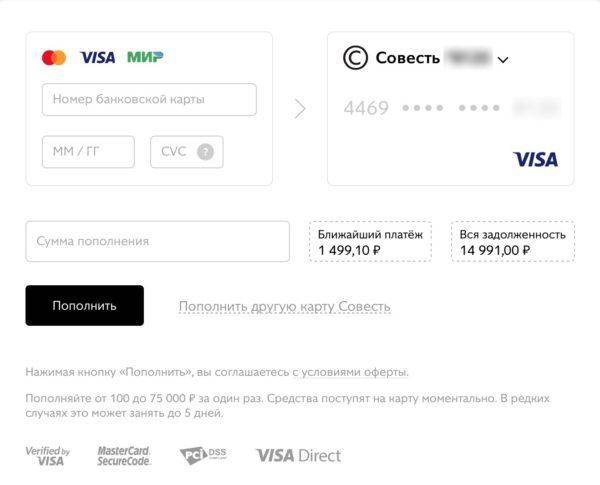

- Задержка пополнения. Правилами использования кредитки установлено, что пополнение счета производится не позднее одного дня, что может создать просрочку и начисление штрафных санкций.

- Запрет на перепродажу товаров. При подозрении в предпринимательской деятельности банк оставляет за собой право блокирования карты. Как будет проводиться подобная проверка – не разглашается.

- Невозможно снимать наличные.

- Спам. При получении карты клиент соглашается на получение рассылки не только от банка, но и партнерских организаций. При увеличении партнерской сети это может стать большой проблемой.

- Изменение правил. Согласно договору, банк может изменить условия только с согласия клиента. Однако вот в чем подвох карты Совесть – согласием считается отсутствие претензий от клиента в течение пяти дней после публикации этих изменений.

- Трудности закрытия счета. Получить пластик не так тяжело, как отказаться от этой услуги. Для закрытия счета необходимо отправить соответствующее заявление, заверенное у нотариуса, по почте в главное отделение. Карточку также нужно вернуть при разрыве договора. Завершение срока действия карты не становится причиной автоматического разрыва договорных отношений.

- Действие закона по отмыванию денег. Банк вправе затребовать документы, подтверждающие происхождение собственных средств, и заблокировать доступ при их отсутствии. К слову, он активно используется во всех кредитных организациях на территории России.

Только проанализировав все плюсы и минусы карты Совесть, следует принимать решение о ее заказе. Карта Совесть имеет очень хорошие параметры и будет полезна, если вы часто совершаете покупки в магазинах-партнерах.

Описание и подводные камни карты Совесть от банка QIWI

Один из наиболее популярных видов кредитования – целевые потребительские кредиты. Чаще всего это небольшие по размеру (до 50 тысяч рублей) займы, которые выдаются под конкретную цель покупки определенного предмета (электроника, бытовая техника, одежда, ювелирные изделия).

Такие услуги часто предлагается оформить непосредственно в магазине при покупке в рассрочку. Однако, такая форма получения кредита не всегда удобна.

Люди, которые часто покупают бытовую технику или другие ценные предметы знают, что не всегда есть возможность и время для оформления кредита непосредственно при покупке товара.

С другой стороны, заранее оформлять кредит наличными тоже не совсем разумно, никогда ведь не знаешь, понадобится ли он, а проценты – «капают».

В этом ключе очень интересной и популярной стала кредитная карта «Совесть» от КИВИ банка.

Этот банковский продукт совмещает в себе два вида займа в одном: возможность снятия денег с карты в кредит, и возможность приобретения товаров в магазинах-партнерах Киви-Банка. Работает это условие просто – необходимо оформить карту в интернете (со стандартным набором документов, главными из которых являются паспорт и код заемщика), а затем – получить и активировать ее.

Для каждого покупаемого товара или услуги продавцом определяется срок его погашения, на протяжении которого нужно ежемесячно пополнять баланс карты равными частями. Этот срок и является льготным, беспроцентным периодом пользования кредитными деньгами.

Сама выдача карты «Совесть» – бесплатна, так же, как и погашение кредита на протяжении льготного периода (в это время проценты не начисляются, то есть, сделав покупку на 10 000 рублей, через месяц нужно вернуть банку те же самые 10 000 рублей, без каких-либо процентов или комиссий).

Важной особенностью данного продукта является то, что оформить карту можно в любое время, через интернет. Далеко не все жители нашей страны живут в крупных городах, где есть банковские офисы и филиалы

А вот покупать продукты пользуясь картой можно везде, где есть подходящий магазин.

Самое главное, чтобы желаемый магазин или сайт входил в список партнеров, а стоимость приобретаемого товара или услуги не превышала действующий на карте кредитный лимит.

В связи с этим, многие желающие взять кредит пытаются понять, в чем подвох этой беспроцентной карты.

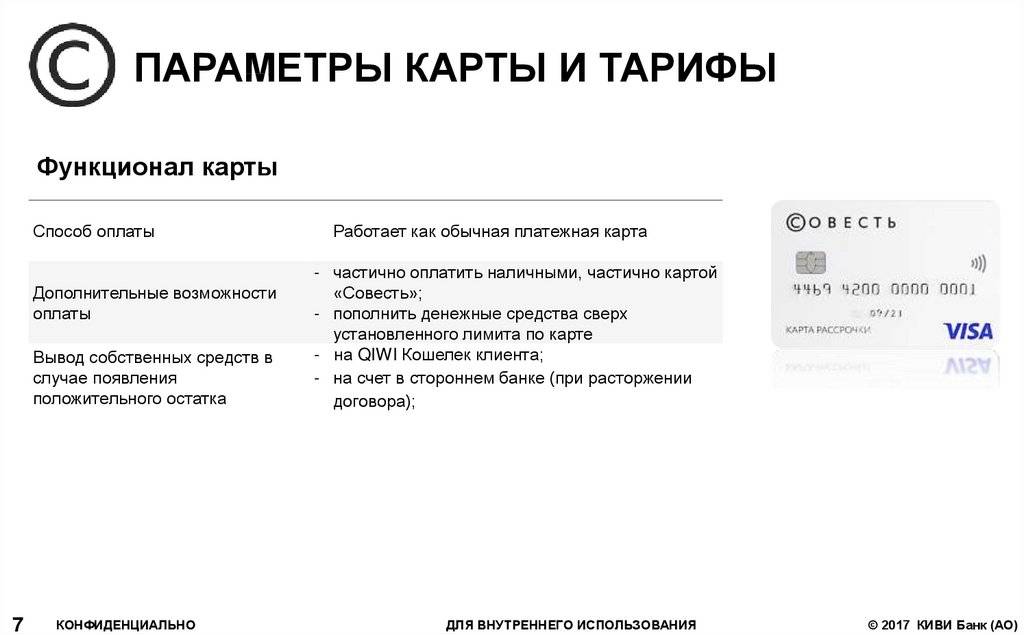

На самом деле, подвоха как такового нет – деньги действительно можно взять и вернуть не переплачивая. Единственный нюанс заключается в том, что услуга снятия денег наличными в банкомате при заказе карты отключена. То есть, «обналичить» кредит не удастся.

https://youtube.com/watch?v=B6V9WHgm2WE

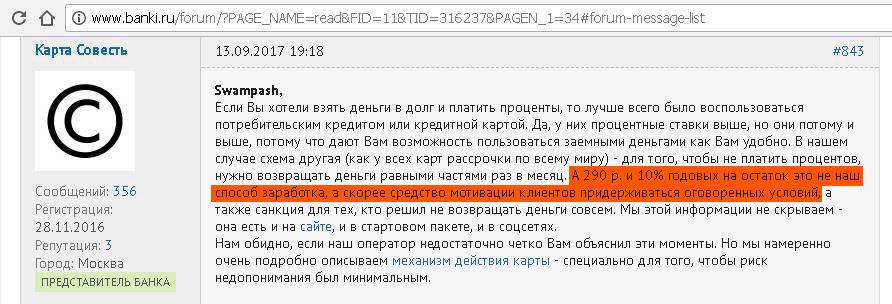

Второй подвох заключается в том, что кредит является льготным только в том случае, если заемщик следует установленному графику погашения. При задержке в очередном платеже, заемщик может быть оштрафован на сумму 290 рублей (за каждый пропущенный ежемесячный платеж), и кроме того, должен уплатить пеню в размере 10% годовых от суммы задолженности.

В целом, такие условия вполне адекватные и приемлемые, и если деньги берет ответственный и серьезный человек, пользоваться картой «Совесть» ему понравиться.

Самое главное не забывать выплачивать взятую в долг сумму, при чем делать это нужно строго каждый месяц. Однако, тех, кто надеялся таким образом получить 100 или даже 300 тысяч рублей, возможно, придется огорчить.

На основании этих данных, банк и принимает решение, какую сумму займа можно позволить выдать новому клиенту, и она далеко не всегда велика.

Тем не менее, в пользовании картой «Совесть» нет никакого серьезного или непонятного подвоха – если кредитный лимит открыт, карта активирована, то может быть очень удобно делать небольшие покупки в магазинах и сервисах, которые сотрудничают с банком QIWI.

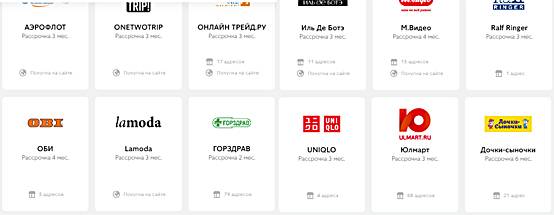

Партнеры и интернет-магазины

Такое изобилие – безоговорочный плюс, ведь среди магазинов наверняка найдется тот, который предлагает нужную клиенту продукцию.

Поскольку все упомянуть я не смогу, да и у Вас не найдется времени перечитывать весь список, я облегчу задачу и приведу в пример только некоторые из самых популярных, крупных и интересных:

Автомобильные компании:

- «Автомир»;

- Delivery Club.

Электроника, гаджеты:

Связной.

Одежда, обувь и аксессуары:

- Kari;

- LaModa;

- Ralf Ringer.

Туризм и путешествия:

компания «Аэрофлот».

Детская продукция:

- Lego;

- Kid Rocks.

Ювелирная продукция:

- Ника;

- Sunlight;

- Московский ювелирный завод.

Каждая из приведенных компаний предлагает свои условия по рассрочке от нескольких месяцев до года.

Хочу сделать акцент на том, что данный перечень — всего мизерная часть всех партнеров карты «Совесть». Это свидетельствует о том, что банк смог заключить сотрудничество с таким количеством крупнейших компаний за столь короткий период, что говорит о его надежности и далеко вперед идущих планах.

Плюсы и минусы

Принимая решение о получении карты «Совесть», клиент должен взвесить все аргументы. Вот главные плюсы:

- пользователям не требуется оформление отдельных кредитов на каждую покупку;

- отсутствуют проценты и переплаты;

- одобрение рассрочки производится в течение 30 минут;

- срок действия карты составляет 5 лет;

- отсутствуют комиссии за оформление и годовое обслуживание;

- имеется бесплатная смс-рассылка, мобильный и интернет-банки.

Минусы тоже есть:

- совершать покупки можно только в магазинах-партнёрах;

- отсутствует возможность для снятия средств;

- процент отказов на оформление достаточно высок;

- бо́льшая часть клиентов получает одобрение на лимит в 5–30 тыс. рублей, тогда как сумма в 300 тыс. оказывается недостижимой;

- просрочка по оплате приводит к ухудшению кредитной истории человека.

Увеличение кредитного лимита

По кредитке предусмотрен денежный лимит в размере от 5000 до 300000 рублей. Низкий минимальный порог лимита является одним из самых уязвимых мест карты Киви Совесть, в чем подвох и заключается. Очень часто владельцы пластика получают одобрение с кредитным лимитом в размере 5-15 тысяч рублей. Этого едва ли хватит на совершение покупок.

Для решения этой проблемы банком предлагается увеличивать количество средств на карте внесением собственных средств, но в таком случае теряются особенности кредитной карты, в чем смысл ее и заключается.

При регулярном использовании карточки и своевременном внесении платежей, кредитный лимит будет увеличен. Также весомую роль в увеличении кредитной линии играет финансовое состояние держателя карты.

Кредитный лимит

Максимальный кредитный лимит, который обещает Киви, составляет 300 000 руб. Однако банк учитывает платежеспособность клиента и открывать максимальный овердрафт держателю карты рассрочки с небольшой зарплатой не станет. Более того: банку и его партнерам выгодно, чтобы клиент делал картой покупки.

Поэтому кредитный лимит поначалу может и разочаровать клиента. Но даже с обывательской точки зрения вряд ли кто-то одолжит 300 000 руб. человеку, ежемесячный доход которого составляет 15 000 рублей. А если даст в долг, но точно не такую сумму, а существенно меньшую. Финансовое учреждение действует по тому же принципу, так что подвох и здесь отсутствует.

Овердрафт может быть повышен, если:

- У клиента хорошая кредитная история;

- Он вовремя делает ежемесячные взносы по рассрочке;

- Он активно использует карту Совесть.

Для увеличения шанса сразу же получить лимит больше минимального на момент оформления заявки рекомендуется закрыть ненужные кредитные карты, завершить покупку (или покупки) в кредит. В анкете заявителя следует указать не только размер заработной платы, но и дополнительные источники дохода, заработки, если они есть.

Что за карта?

Новый кредитный продукт был представлен «Киви Банком», действующим с 1993 года и знаменитым, прежде всего, благодаря одноименной платежной системе. Решив расширить сферу деятельности, больше не ограничиваясь лишь виртуальными платежами, компанией была подготовлена так называемая карта рассрочки.

Технология работа карточки состоит в том, что клиент может оплачивать с ее помощью покупки в магазинах-партерах компании в соответствии с одобренным банком кредитным лимитом. При этом возвращать долг необходимо, как в обычном кредите, ежемесячными платежами, однако проценты за этот период не начисляются. Для клиента это, фактически, означает приобретение товара в рассрочку. Число покупок не ограничено, что позволяет совершать их до тех пор, пока не закончится кредитный лимит, при этом, что удобно, нет необходимости каждый раз тратить время на оформление рассрочки: достаточно лишь расплатиться картой, как во время совершения обычной покупки. Снимать с карты наличные нельзя, а вот добавить на нее собственные средства, например, если одобренного лимита не хватает, можно без проблем. Если покупка была совершена за счет собственных и кредитных средств, рассрочка будет рассчитываться лишь исходя из потраченной суммы кредитного лимита.

Срок рассрочки для каждой покупки определяется в индивидуальном порядке, в зависимости от конкретной компании-партнера, и может составлять от одного месяца до одного года. Если в текущий расчетный месяц было совершено несколько трат, то по каждой из них рассчитывается собственный ежемесячный платеж. В конце расчетного периода все платежи суммируются, о чем клиента информируют путем отправки ему смс- сообщения. Внести платеж необходимо будет до пятого числа месяца, следующего за расчетным.

Строго говоря, предоставляемый клиенту срок для внесения платежа без переплаты нельзя назвать рассрочкой в полном смысле этого слова. Фактически, это кредит, просто проценты «Киви Банку» платят те самые магазины-партнеры, в которых клиент совершает покупку. Создана такая цепочка с целью двойного привлечения клиентов: и в банк, и в магазины, где они могут совершать покупки, которые ранее были недоступны из-за нехватки средств. По сути, это переформулированный вариант кэш-бека или любой из бонусных программ, только вместо денег или скидок клиенту предоставляется возможность не выплачивать процентную ставку в течение периода рассрочки.

В чем подвох? Конечно, работать себе в убыток никто не станет, поэтому карта «Совесть», как и любой другой кредитный продукт, имеет свои особенности. Во-первых, в отличие от кредитных карт, здесь нет такого понятия как минимальный платеж, в случае, если полностью вернуть долг в срок не получается. Клиенту необходимо ежемесячно вносить ежемесячные платежи, размер которых рассчитывается исходя не из размера реального дохода клиента, а из условий конкретного магазина-партнера, что может привести к тому, что к положенному времени нужной для погашения суммы у заемщика может не оказаться.

Условия оформления

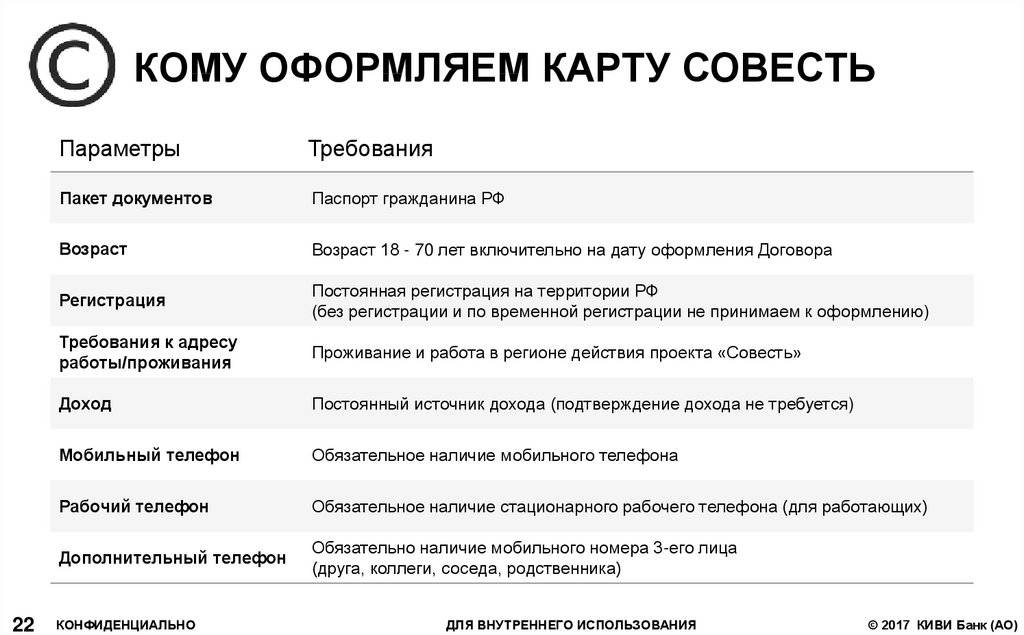

Начнем с требований к подающему заявление на получение карты рассрочки “Совесть”. В чем подвох? Оформить ее может далеко не каждый житель РФ.

Гражданин должен соответствовать следующим требованиям:

- гражданство РФ;

- наличие постоянной прописки в стране;

- хорошая кредитная история;

- постоянный стабильный заработок;

- возраст – не меньше 18 лет.

Иностранцы не смогут воспользоваться карточкой “Совесть”. Об этом придется помнить. Кроме того, еще в начале 2017 года пластик выдавался только в Москве и в Питере. Но сейчас он оформляется по всей России. И данный факт радует потенциальных клиентов.

Партнеры

А где можно расплачиваться пластиком? В чем подвох карты “Киви” (“Совесть”), мы выяснили. Особенностей у этого пластика много. И если все их учесть, человек сможет решить, насколько ему подходит кредитка.

Отзывы клиентов о карте “Совесть” ссылаются на весьма узкий спектр магазинов-партнеров. На первый взгляд кажется, что их много. Но если присмотреться, можно заметить, что это не так.

Всего у Qiwi более 45 магазинов-партнеров. Вот некоторые из них:

- “Евросеть”.

- “Связной”.

- “Аэрофлот”.

- “МВидео”.

- “Дочки-сыночки”.

- “Лего”.

- “Ламода”.

- “Шатура”.

- “Бургер Кинг”.

- “Иль де Ботэ”.

Для ежедневных покупок пластик совсем не годится. Но если человек активно пользуется услугами партнеров “Киви”, “Совесть” покажется ему крайне привлекательным предложением. Поэтому стоит просто учесть, что изучаемый пластик подходит не каждому.

Из-за чего отказывают в выдаче?

Оснований для отказа у банка может быть множество, но достоверно узнать о них не получится. Это конфиденциальная информация, которая не сообщается даже банковским сотрудникам. Однако основные причины отказного решения можно предположить.

- Несоответствие требованиям банка. К примеру, заявку оформляет клиент, не достигший 18 лет. Не стоит надеяться, что кредитор не заметит этого факта и пропустит анкету. Однозначно придет отказ, так что не стоит даже тратить свое время на оформление заявки и ожидание ответа, ведь никаких исключений быть не может.

- Ошибочные данные в анкете. К сожалению, это частая причина отказа по картам рассрочки. Некоторые люди неправильно заполняют онлайн заявку в разделах о паспорте, зарплате, личные данные и пр. При проверке анкеты все сведения тщательно проверяются, после чего принимается решение.

- Недостаточный доход. Если у клиента минимальный размер заработной платы, вряд ли ему одобрят карту рассрочки. Не стоит рассчитывать на оформление Совести и тем, кто официально не трудоустроен.

- Испорченная кредитная история. Проверка этого пункта обязательна при рассмотрении заявки. Если у человека в прошлом были просрочки по займам или даже судебные взыскания, он однозначно получит отказ от Киви Банка. К отрицательному ответу приведет и текущая просроченная задолженность.

Из отчета БКИ банк узнает и об актуальных кредитах человека. Если у него слишком много оформленных займов, их сумма очень велика, скорее всего, финансовая организация откажется выдавать ему карту рассрочки. Дело в том, что велик риск невозврата долга по причине большой закредитованности. В совокупности все эти пункты могут повлиять на принятое решение.

Подводные камни, о которых следует знать

Мы уже ответили на главный вопрос статьи и разобрались. Но отметим, что есть ряд подводных камней, о которых необходимо знать каждому клиенту. При этом, проявляются они чаще всего из-за невнимательности или недисциплинированности владельцев, которые бегло читают договор или просто забывают вовремя гасить долг. Все подводные камни карты Совесть можно разбить на 4 направления. О них подробнее ниже.

Штраф за просрочку

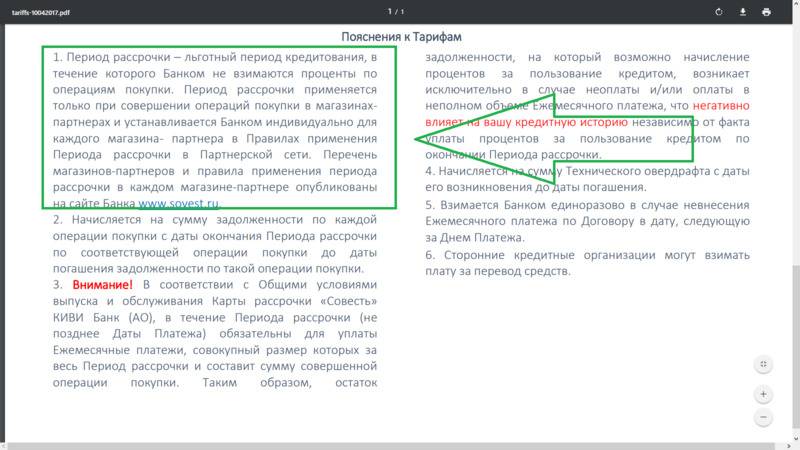

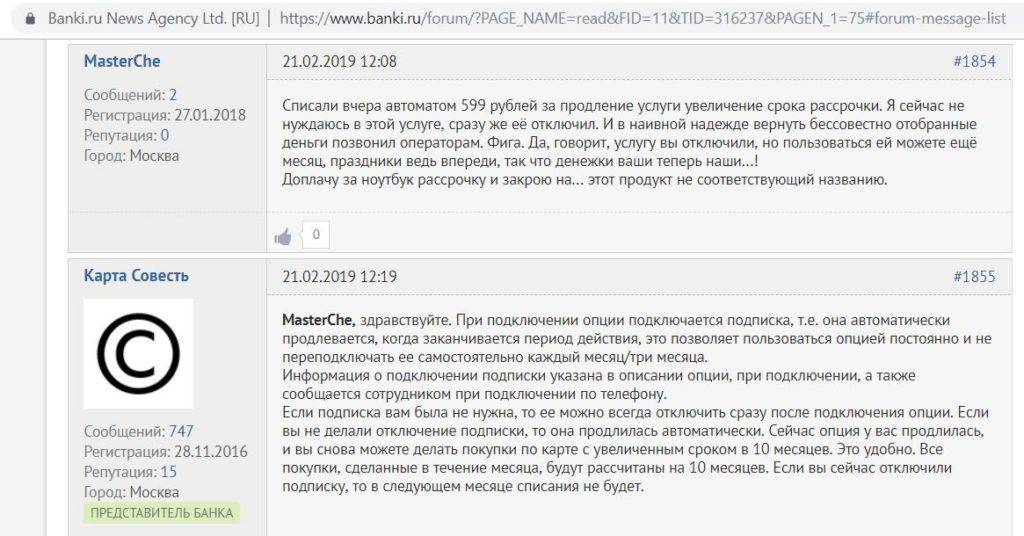

По договору до 30 числа месяца, который следует за отчетным (когда совершена покупка), владелец пластика должен сделать первый платеж. Следующие платежи тоже совершаются до 30 числа каждого месяца, пока рассрочка не будет погашена. Когда по какой-либо причине владелец забывает или не успевает пополнить счет, Банк начисляет штраф в размере 290 рублей. Некоторые клиенты считают, что в этом и есть подвох карты рассрочки Совесть. На самом деле эта информация содержится на официальном сайте и в договоре, так что КИВИ Банк никого не обманывает.

Проценты на просрочку

Если срок льготного периода истекает, а задолженность еще не погашена, кроме штрафа добавляются комиссионные в размере 10% годовых на сумму долга. Начисляться они будут ежедневно по 0,274% в сутки до тех пор, пока вы не погасите задолженность. Если сравнить эти цифры с конкурентами, то комиссия у Киви банка самая маленькая. И всё четко прописано в договоре.

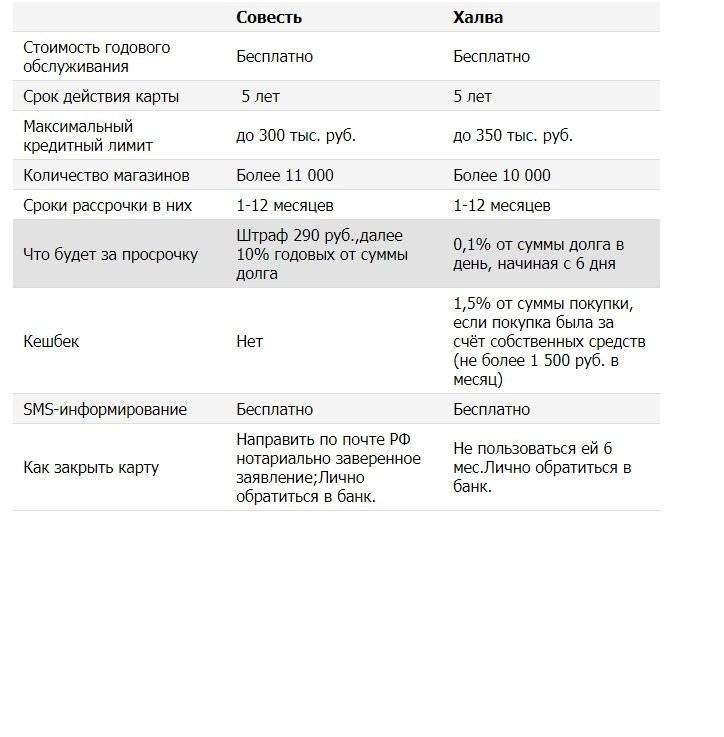

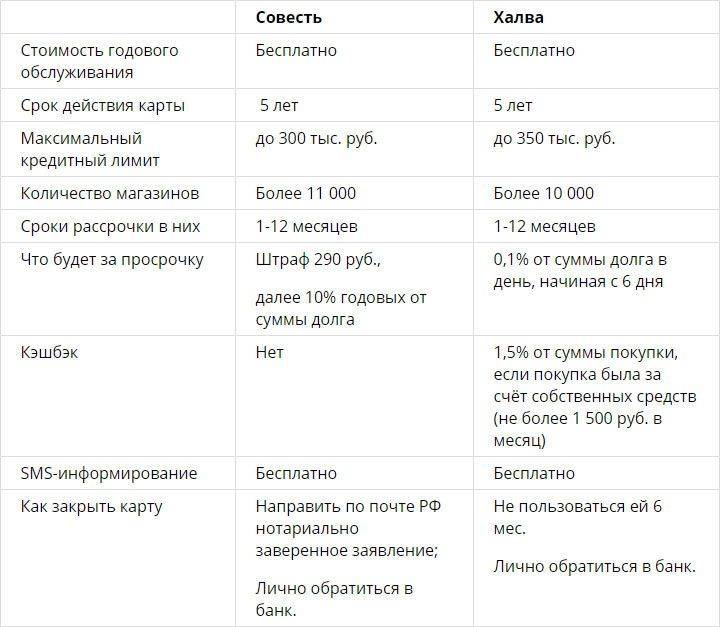

Карта рассрочки Халва

- Без процентов и переплат

- Более 200000 магазинов-партнеров

- Можно снимать наличные

- Узнать больше

Оформить карту

Кредитная история

Еще один неявный для многих людей момент заключается в том, что все действия собстенника, предполагающие нарушение договора, фиксируются в его финансовой истории. Дело в том, что карта рассрочки – это кредитный продукт со всеми вытекающими. Соответственно, при просрочке платежа данный факт записывается в историю, снижая рейтинг клиента.

Количество средств на счете

В рекламе предлагают лимит на счете в размере 300.000 рублей, но в большинстве случаев выдается сумма, не превышающая 70 тыс. рублей, а иногда еще меньше. Многих это сильно огорчает и они считают это обманом от банка, но в действительности сумма рассчитывается, исходя из заработной платы клиента и его финансового положения. Если исправно погашать задолженности, вскоре количество доступных средств можно увеличить, обратившись в банк.

Все перечисленные подводные камни карты рассрочки Совесть незначительны! Их считают обманом только те клиенты, которые не захотели уделить время изучению условий банка. Мы подробно рассказывали об условиях карты Совесть.

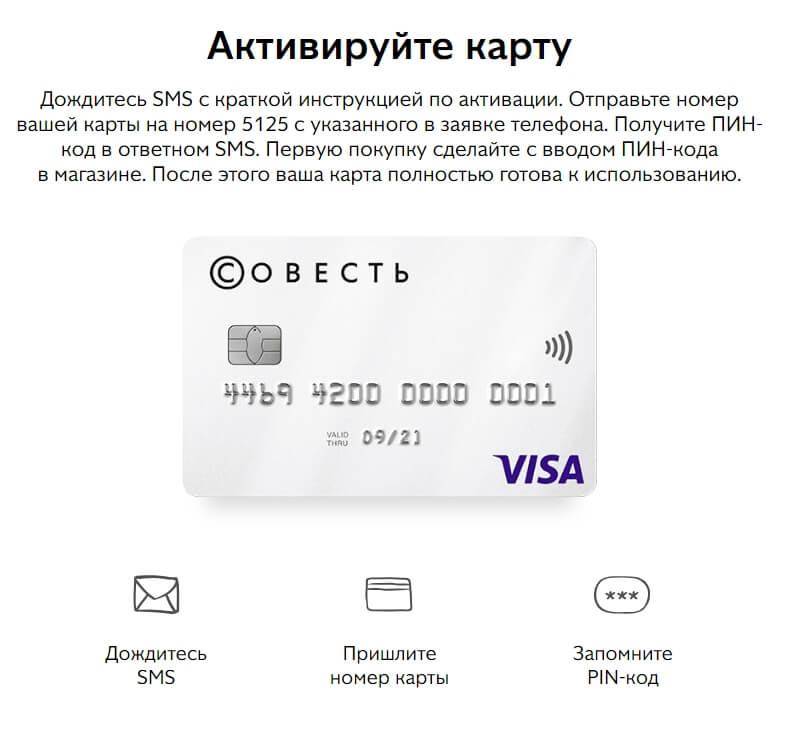

Если смс не пришло

Срок активации пластика – актуальный вопрос для многих. Дело в том, что даже после процедуры банку нужно еще 5 суток, чтобы подтвердить лимит окончательно.

Иногда заемщики сталкиваются с ситуацией, когда карта не активируется: код для подтверждения не приходит или возникают другие причины, причем, не только технический сбой:

- Если вы вписываете в анкету один номер телефона, а отправить подтверждение пытаетесь с другого, у специалиста банка нет возможности для верификации заемщика.

- Самая распространенная ошибка – ввод неточного или неполного номера карты.

- Если вы пытаетесь оплатить картой в торговой точке, которая не является партнером финансовой организации, придет смс с предупреждением об ошибке активации. Список таких торговых точек – на сайте https://sovest.ru/categories.

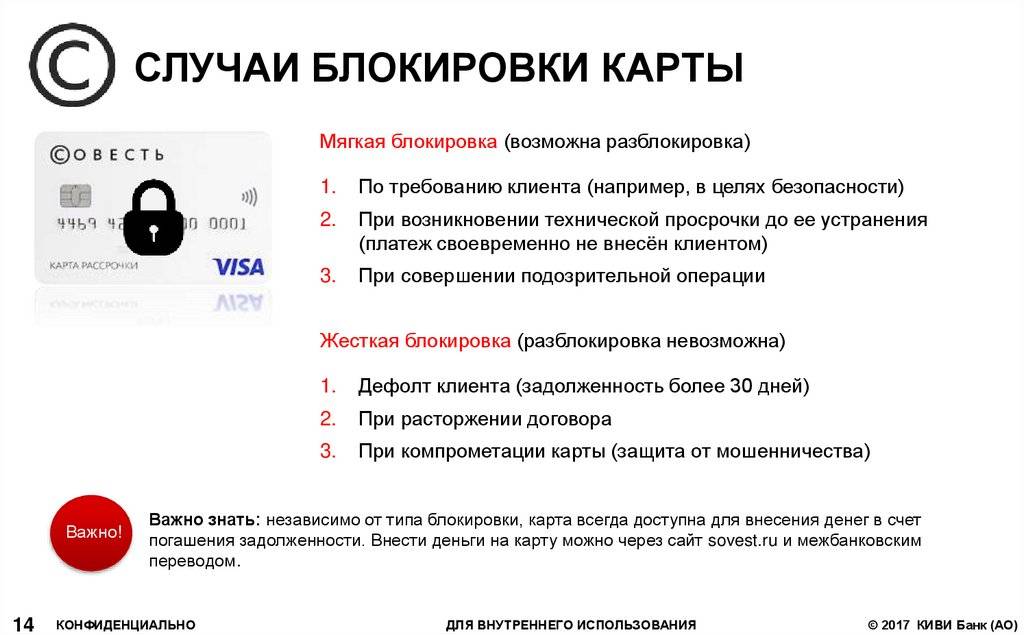

Кредитор имеет право отказать заемщику в получении лимита. Активация карты Совесть автоматически не приводит к получению денег. Отклонить заявку могут и после вручения кредитки потенциальному клиенту. Вы имеете право позвонить в финансовое учреждение для выяснения причины, так как не активированная карточка неплатежеспособна.

Карта Совесть – выгодный и популярный банковский продукт, предоставляющий возможность делать покупки в рассрочку. Оформить карту не составит особого труда. Это касается и процедуры активации. Срок действия карты – 5 лет, но банк Qiwi может прекратить ее обслуживание и раньше. На тематических форумах есть отзывы о блокировке кредитки, которую не использовали около года. Такие же ограничения относятся и к вопросу ее активации. Все варианты процедуры бесплатные и равноценные – выбирайте удобный себя способ и удачных вам покупок!

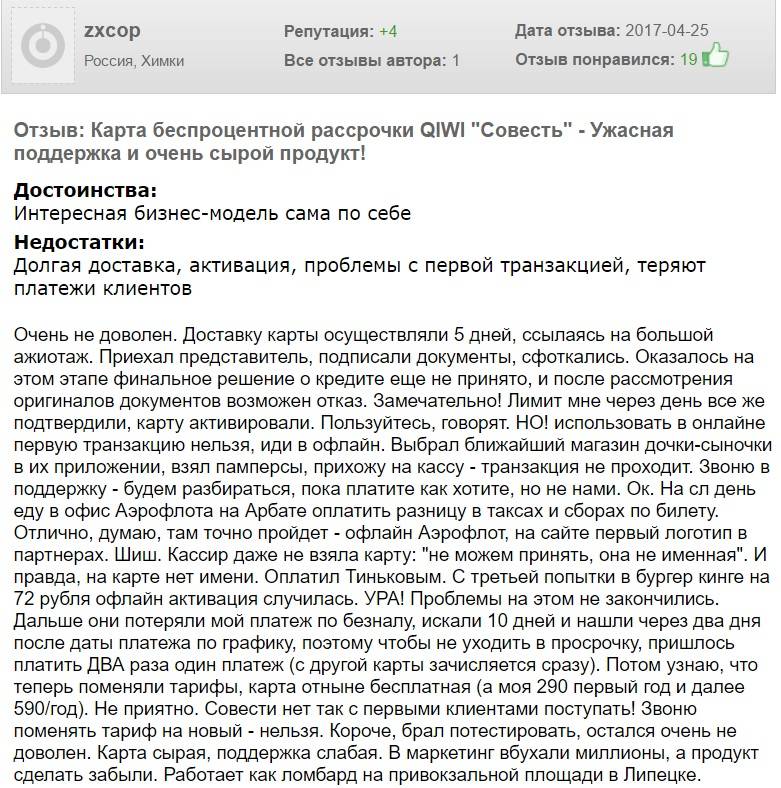

Карту дали, но отказывают в активации

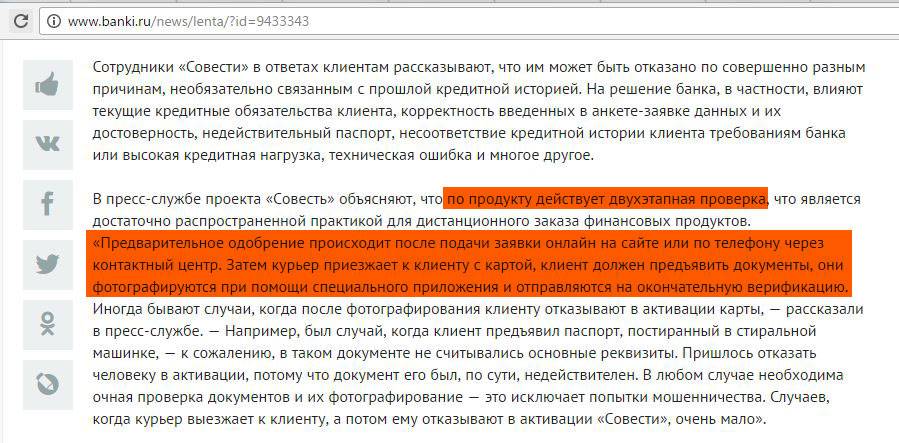

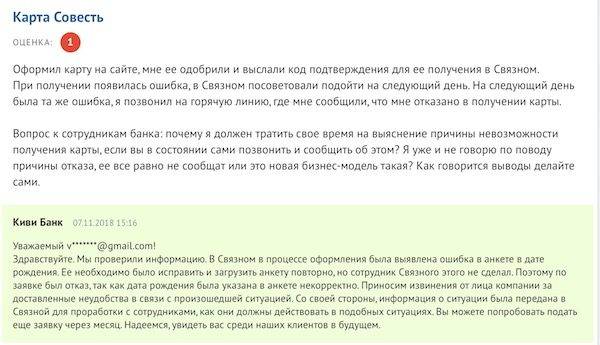

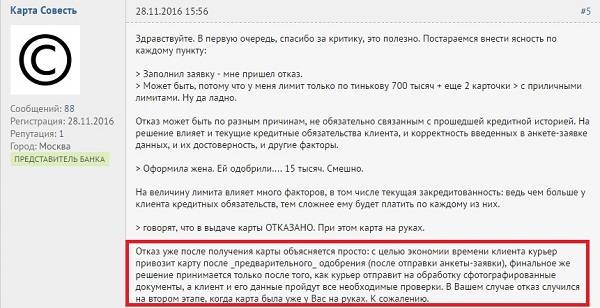

Есть и другая проблема – некоторые клиенты, получившие пластик Совесть на руки, не могут активировать банковский продукт. На форумах в интернете активно обсуждается вопрос: «Почему карта одобрена и выдана, а кредитный лимит не начислен?»

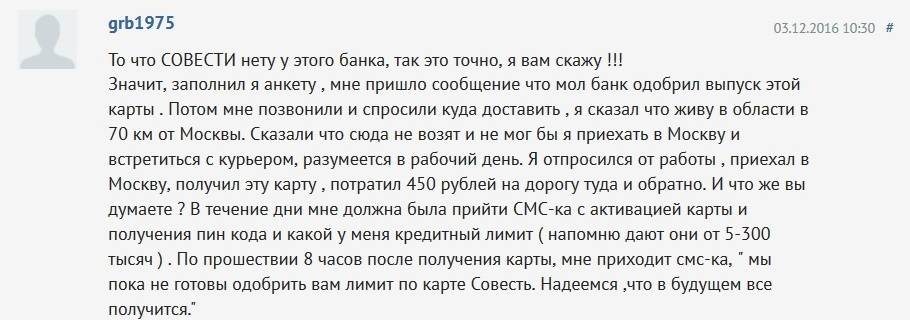

Интернет-пользователь grb1975 оставил свой негативный отзыв о сотрудничестве с Киви Банком. «После заполнение анкеты на выпуск Совести, я получил сообщение, что карточка одобрена. Мне перезвонил оператор и уточнил адрес, по которому нужно доставить пластик. Я проживаю в Московской области, в 70 км от МСК. Менеджер уточнил, что доставка до двери невозможна, но я могу приехать в Москву и встретиться с курьером. Отпросился с работы, выехал на оговоренное место встречи. Дорога обошлась мне в 450 рублей, не считая потраченного времени и сил. И какой итог? Мне так и не поступило сообщение с кодом активации карточки. Зато пришло другое уведомление, где было сказано, что банк не готов одобрить мне требуемый кредитный лимит, но в будущем они готовы сотрудничать. Я скажу одно – у Киви Банка нет совести, гонять людей в такую даль попусту».

Завсегдатай форумов с ником Valentinorlov поделился своей историей. Карточку рассрочки ему предложил непосредственно сотрудник Киви Банка. С помощью менеджера, Валентин заполнил анкету и направил заявку на рассмотрение. Спустя некоторое время ему перезвонил представитель Киви и уточнил, что для получения пластика нужно приехать в Москву. Встреча с курьером прошла гладко, карта была передана Валентину. Однако после этого финансовое учреждение задало пару дополнительных вопросов, и после отказало в активации предодобренного кредитного лимита.

Почему так происходит, и каковы могут быть причины отказа после того, как карта выдана на руки? В пресс-службе «Совести» сообщают, что активируются только 80% карточек, доставленных потенциальным держателям. Остальные 20% клиентов не могут воспользоваться кредитным лимитом вследствие различных причин. К примеру, код активации не придет клиенту, если в ходе углубленной проверки его кандидатуры, сотрудники банка «откопают» дополнительные сведения о потенциальном заемщике. И то, что карта уже на руках, не помешает Киви Банку отказать в предоставлении кредитного лимита. Также проблемы могут возникнуть, если вы пытаетесь активировать пластик, совершая покупку в магазине, не являющимся партнером Киви Банка.

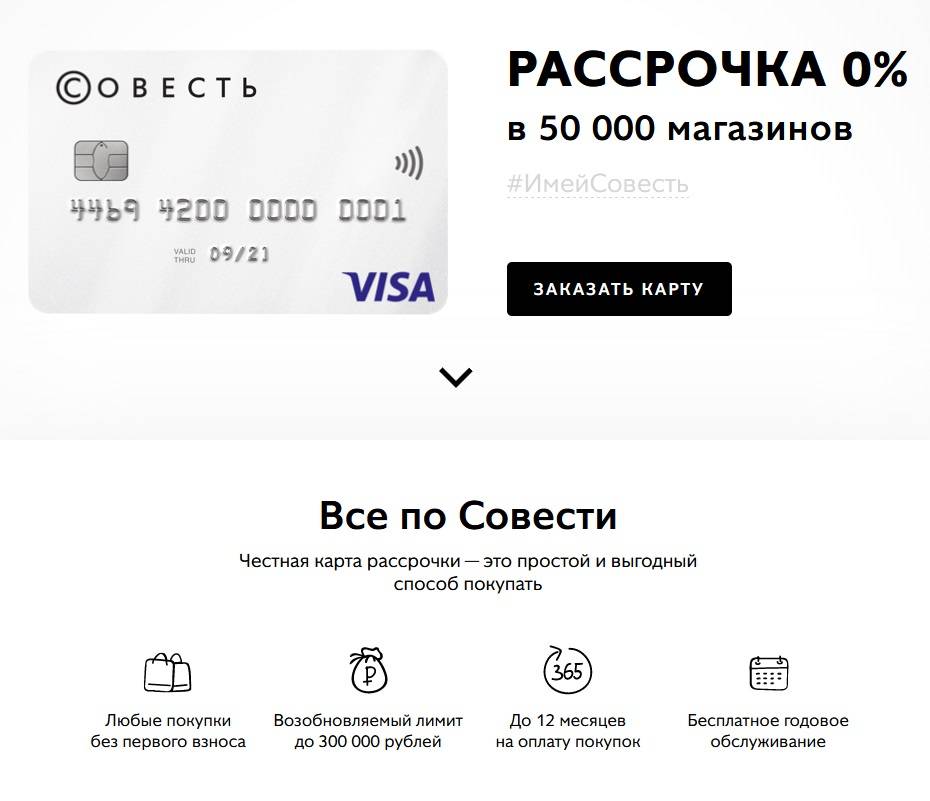

Что такое карта Совесть

Карта с интересным названием «Совесть» представляет собой пластиковый платежный инструмент, который внешне очень похож на привычные для современного общества банковские карточки, но имеет несколько иной функционал и предназначение. С этой картой можно легко и просто осуществлять безналичные расчеты в торговых центрах, магазинах, клубах, кафе, являющихся партнерами программы. На сегодняшний день картой Совесть можно рассчитаться в более чем 40 тысячах различных торговых точках, список которых неумолимо растет и пополняется изо дня в день.

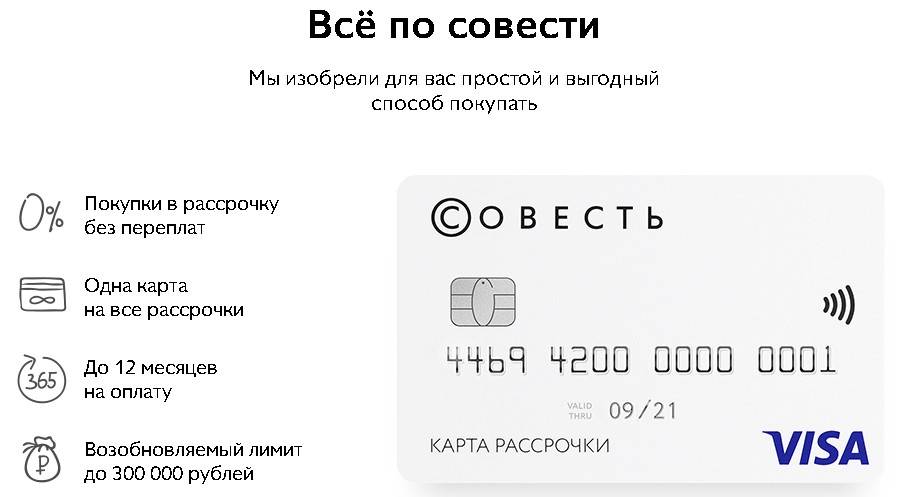

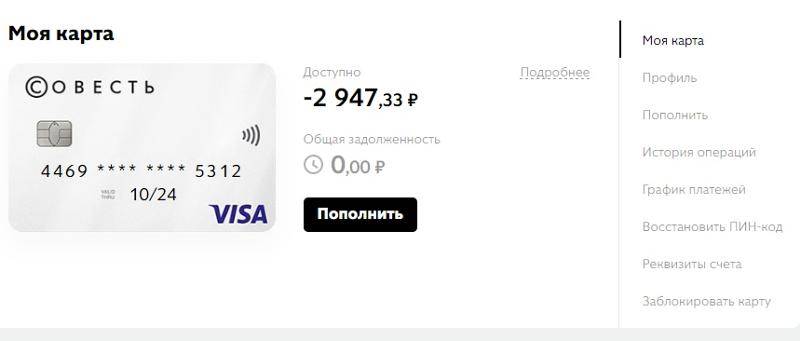

Пластиковая карточка рассрочки «Совесть» – это:

- осуществление покупок без внесения первого платежа;

- возобновляемый кредитный лимит до 300 тысяч рублей (лимит устанавливается отдельно в каждом конкретном случае, учитывая индивидуальные возможности клиента);

- возможность разделить стоимость покупки до 12 равных частей (оплата осуществляется каждый месяц, но не дольше 1 года с момента приобретения товара/услуги);

- абсолютно бесплатное обслуживание.

Главное предназначение данного платежного инструмента заключается в предоставлении гражданам справедливых и выгодных условий для осуществления покупок и пользования услугами. Каждый участник получает свою определенную выгоду с картой Совесть:

- банк-эмитент – получает проценты от суммы покупок, оплаченных пластиковой карточкой;

- торговые сети-партнеры – рост продаж, увеличение товарооборота и привлечение новых клиентов;

- держатели пластика – возможность приобретать различные товары и услуги в рассрочку, не переплачивая за них.

Плюсы данного платежного инструмента очевидны, а вот к минусам следует отнести следующие факторы:

- банк откажет в оформлении карточки, если кредитная история клиента негативная;

- могут возникнуть сложности с закрытием карты (для жителей регионов);

- принимают платежное средство не все магазины и торговые сети, а только из списка партнеров банка;

- за нарушение установленных соглашением правил пользования карточкой применяются штрафы (как и везде).

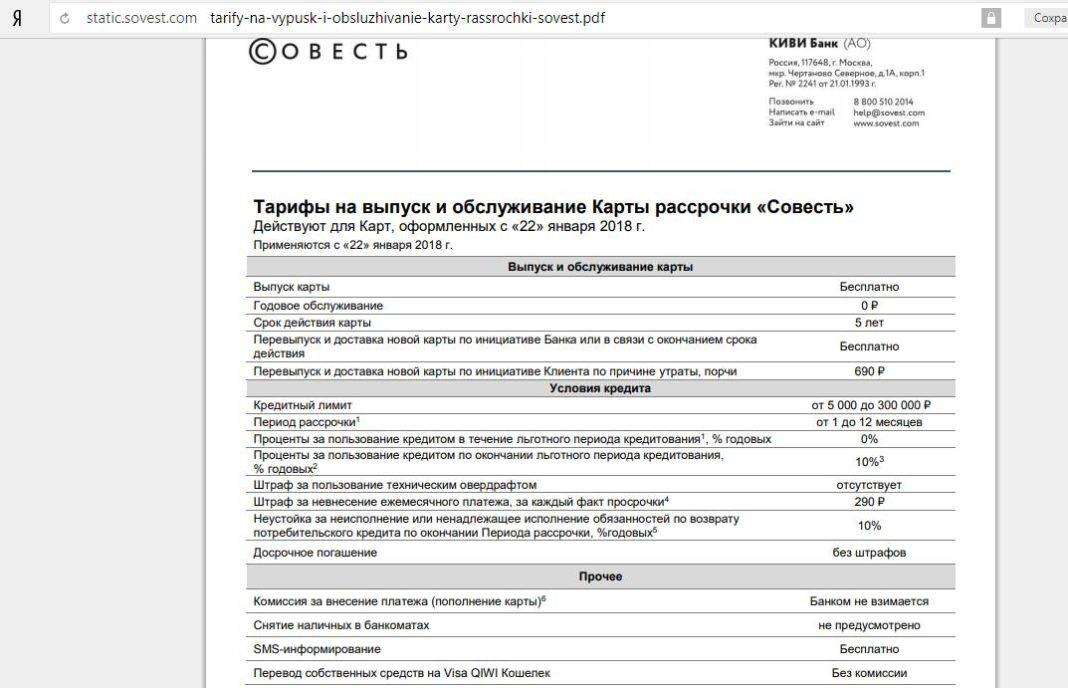

Таблица. Основные характеристики карты рассрочки Совесть.

| Критерии | Характеристики |

| Официальный интернет-портал | |

| Телефон горячей линии | 8 800 510 2014 |

| Размер кредитного лимита | От 5 до 300 тысяч рублей (назначается каждому клиенту в индивидуальном порядке) |

| Стоимость годового обслуживания карты | Бесплатное |

| Выпуск (эмиссия) платежного средства | Бесплатная |

| При нарушении правил использования кредитного лимита | На сумму долга начисляется 10% годовых |

| Комиссия за осуществление безналичных расчетов в торговых сетях | Отсутствует |

| Комиссия за внесение средств на карточный счет | Отсутствует |

| Принадлежность к платежной системе | VISA |

| Возможность досрочного погашения задолженности по карте | Есть |

| Комиссия за досрочное погашение долга | Отсутствует |

На определение размера кредитного лимита влияет несколько факторов:

- платежеспособность клиента;

- кредитная нагрузка (количество и размер открытых кредитов);

- кредитная репутация (наличие/отсутствие закрытых кредитов, просрочек по ним и т.д.).

Важно! Если КИВИ Банк изначально установил невысокий лимит по карте, его можно увеличить, если активно и регулярно использовать карточку, расплачиваясь ею в торговых сетях-партнерах банка.

Она имеет достаточно преимуществ на фоне аналогичных пластиковых платежных продуктов, но основная ее отличительная особенность заключается в том, что при соблюдении всех пунктов договора по использованию пластика, владелец карточки может покупать товары не в кредит, а в рассрочку. Это значит, что если при оплате покупок обычной кредиткой держатель карты должен будет возместить не только стоимость приобретенного товара, но и еще процент за пользование кредитными средствами, то с картой Совесть покупатель возмещает только списанную с карточного счета сумму.

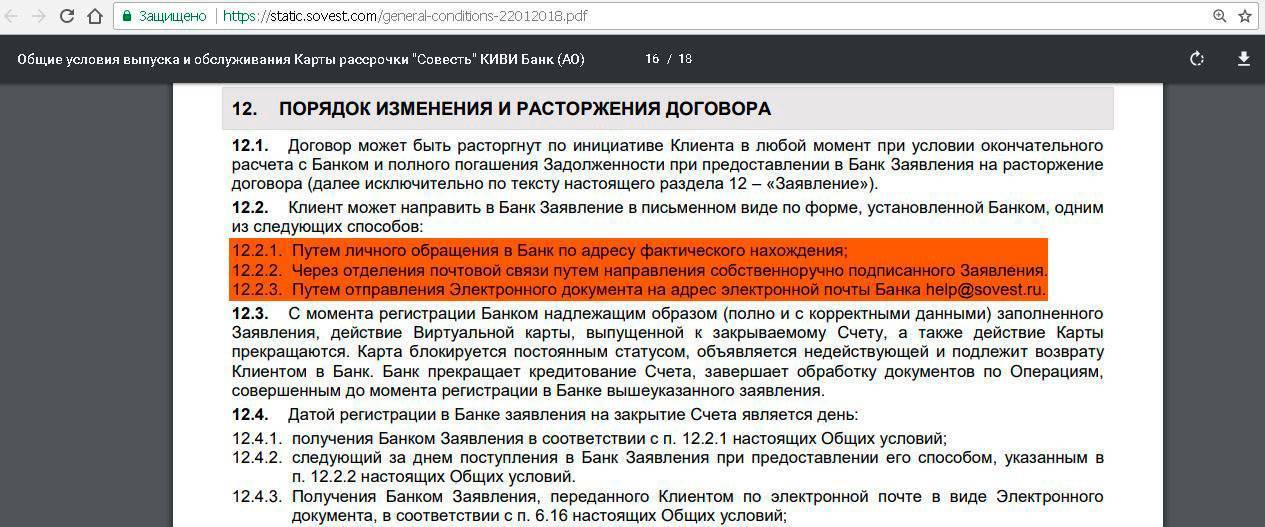

Узнать больше информации об этом платежном инструменте можно на одноименном официальном сайте. Если заинтересованные лица так и не смогли найти нужную информацию или ответ на волнующий вопрос, они всегда могут обратиться в службу поддержки клиентов по номерам горячей линии – 8 495 510 2014 или 8 800 510 2014.

Есть возможность сделать заказ обратного звонка, воспользовавшись специальной формой связи на сайте. Специалисты, готовые ответить на все вопросы клиентов и решить их проблемы, связанные с использованием карты Совесть, сами перезвонят. Обратиться в службу поддержки клиентов можно и по электронной почте – help@sovest.ru, сообщив о своей проблеме и оставив контакты для обратной связи.

Рассрочка не дружит со скидками

Это может проявляться в двух аспектах.

- «Совесть» не сочетается с акциями самого магазина. Например, держатель «Совести захотел купить диван, который продавался с 50% скидкой, но если расплачиваться «Совестью», то спишется полная стоимость этого дивана.

- «Совесть» не сочетается со скидками по картам. Сейчас у многих торговых точек есть накопительные скидочные карты, карты клиента, программы лояльности и прочие условия, позволяющие купить товар дешевле. Когда человек расплачивается за покупку «Совестью», ему может быть отказано в предоставлении таких скидок.

К сожалению, в данной ситуации можно посоветовать лишь подсчитывать свою выгоду. Клиент должен отдавать себе отчёт в том, что будет выгоднее – купить в наличку по скидке самого магазина или купить в рассрочку по «Совести» за полную цену.

Сколько придётся платить

Дабы не быть голословными, покажем на примере, как рассчитываются штрафные санкции по «Совести».

Гражданин Васильев купил диван за 20 тысяч в рассрочку на 4 месяца. Таким образом, он должен платить по 5 тысяч каждый месяц – пусть это будет январь, февраль, март, апрель. Далее рассмотрим разные варианты просрочек.

Вариант 1. Васильев не пропускал ежемесячных платежей, но платил меньше положенной суммы. В январе он заплатил 5000, в феврале – 4500, в марте 4000, в апреле 3500. Период рассрочки у Васильева закончился.

Суммарно он внёс 17 000 рублей, то есть, у него осталось ещё 3 000 рублей долга.

10% годовых от 3 000 – это 300 рублей. Однако это сумма за год, а нам нужно за месяц, поэтому делим на 12. Получаем 25 рублей. Следовательно, в мае Васильев должен заплатить 3025 рублей.

Допустим, он внёс 2000. Тогда в июне 10% годовых будет начисляться уже на 1025 рублей.

1025 х 0,1 / 12 = 8,54 р.

В июне Васильев должен уплатить 1025+8,54 = 1033,54 рубля.

Как видим, комиссии относительно небольшие, но нельзя забывать про вред для кредитной истории.

Вариант 2 – когда есть пропуск платежа.

Возьмём те же исходные условия, но пусть в январе, феврале, марте Васильев исправно вносил по 5 000, а в апреле пропустил платёж. Период рассрочки закончился, остался долг в 5 тыс. рублей.

5 тыс. х 0,1 / 12 = 41,66 р.

В мае общая сумма задолженности составит 5000 + 41,66 + 590 (штраф за пропуск платежа) = 5631,66.

Если Васильев ничего не заплатит и в мае, то в июне проценты составят:

5631,66 х 0,1 / 12 = 46,93

Общая сумма долга будет равняться:

5631,66 + 46,93 + 590 = 6268,59

Отзыв о карте и личное мнение

За время действия программы, десятки тысяч человек (в том числе и автор статьи) стали обладателями карты рассрочки Совесть. В сети накопилось достаточное количество отзывов. Как негативных, так и позитивных.

Из наиболее распространенных – это отказ в получении карты, низкий установленный кредитный лимит и малое количество магазинов партнеров. Есть и другие неадекватные, на мой взгляд жалобы. Но как правило, их пишут люди, перед получение карты, не удосужившиеся ознакомиться с правила и тарифами. И в начисление штрафов за просрочки они винят в первую очередь банк (не себя же любимого).

Большое количество жалоб было на определенные технические перебои. Но учитывая, что продукт новый на рынке, в начале всегда будут возникать подобные ошибки. На данный момент все исправлено и нареканий к работе нет.

Если перед вами стоит вопрос – оформлять карту или нет, и вообще нужна ли она вам? То нужно для себя определить – какие выгоды она несет? Если они конечно есть.

Карта полностью бесплатная. Будете вы ее пользоваться или нет – дело ваше. Но как говорят – пусть лежит, есть-пить не просит. Возможно, наступить непредвиденное обстоятельство, когда не будет хватать денег на покупку, а оформлять кредит или просить у друзей не хочется. Будет для этого у вас палочка-выручалочка в виде карты Совесть.

Также можно заказать карту, конкретно под большую планируемую покупку. Дабы не создавать излишнюю нагрузку на личный бюджет, а распределить стоимость равномерно на несколько месяцев. Например, все знают, что когда начинаешь делать ремонт, деньги нужны постоянно. И не всегда они есть в наличии.

Но все вышеперечисленные выгоды могут быть не так существенны, если в вашем городе не присутствуют нужные вам магазины партнеры. В таком случае карта точно будет лежать у вас мертвым грузом.

Но сеть партнеров расширяется и возможно, скоро в вашем городе появятся “правильные” магазины с программой рассрочки.