Советы специалистов

Банковские эксперты считают, что кобрендинговые проекты будут выгодны только тем клиентам, которые действительно активно пользуются товарами и услугами компании-партнёра. Для оценки возможной выгоды необходимо вычислить предполагаемую сумму накопленных баллов, умножив процент кэшбэка на среднемесячный объём расходных операций. Благодаря этому клиент сможет понять, сумеет ли он накопить достаточное количество бонусов, чтобы ими можно было воспользоваться в партнёрской сети.

Специалисты считают, что владельцы кобрендовых карточек часто допускают ошибки, подходя к бонусной программе чересчур азартно. Это проявляется в следующем:

- накопление баллов или бонусных миль становится основной целью покупок;

- происходит неоправданное увеличение расходов;

- приобретаются ненужные вещи.

Лучший совет по использованию совместных карт — это применение продукта по его прямому назначению, то есть в качестве стандартного платёжного средства. Дисконтную программу следует рассматривать как дополнительный бонус и не совершать необдуманных трат в ущерб своему кошельку.

Лучшие кэшбэк-карты 2022

Tinkoff Black

Тинькофф Банк

Дебетовая карта

- до 15% кэшбэка

- до 4% на остаток

- 0-99₽ за обслуживание

Подробнее

Opencard

Открытие

Дебетовая карта

- до 2,5% кэшбэка на всё

- до 7% на остаток

- 0₽ за обслуживание

Подробнее

Польза

Хоум Кредит Банк

Дебетовая карта

- до 5% кэшбэка

- до 5% на остаток

- 0₽ за обслуживание

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru

Обзор бонусных программ

«Спасибо» от Сбербанка

- в банкомате;

- в интернет-банке Сбербанк Онлайн;

Расплачиваясь картой в магазинах-партнерах, вы получите от 0,5% стоимости покупки на свой бонусный счет, при этом 1 бонус равен 1 рублю. Список партнеров опубликован на официальном сайте программы, в некоторых случаях сумма бонусов от покупок может доходить до 30%.

«Спасибо» распространяется на все виды карт, но существуют и спецпредложения, например, увеличенный процент по Молодежной карте.

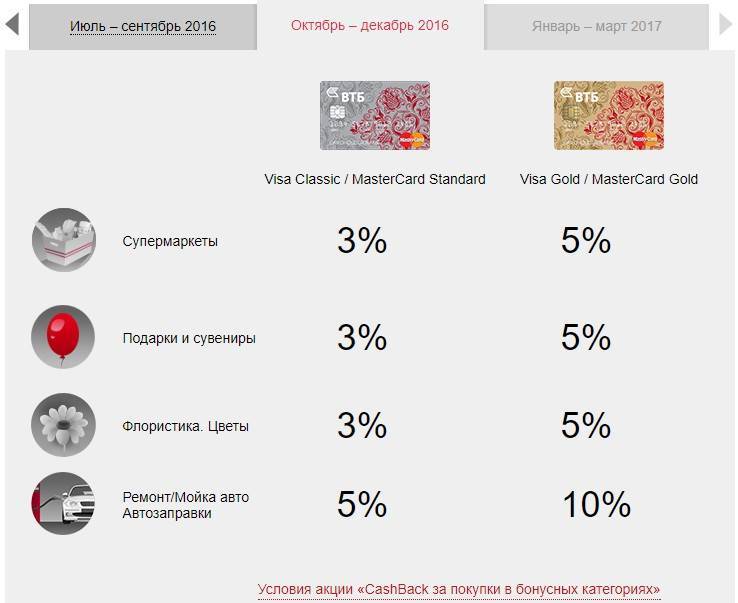

«Мой бонус» от ВТБ Банк Москвы

Программа «Мой бонус» от ВТБ Банк Москвы рассчитана только на кредитные карты и работает по типу Cash Back: ежемесячно на ваш счет приходит часть стоимости покупок.

Подключиться к программе можно в отделении банка или обратиться по телефону в круглосуточную Службу поддержки клиентов. Каждые три месяца выбираются бонусные категории:

- авиа и ж/д билеты;

- ремонт/мойка авто и другие,

за покупки в которых вы получаете от 3 до 10% их стоимости.

«Коллекция» ВТБ24

Количество бонусов, начисляемых банком ВТБ24 по программе «Коллекция», варьируется в зависимости от пакета карты (Classic, Gold) и ее вида (дебетовая или кредитная). Для получения 1 бонуса нужно потратить от 23 до 50 рублей.

Чтобы стать участником бонусной программы:

- держатель карты должен пройти регистрацию на сайте;

- получить доступ к личному кабинету;

- включить программу через банкомат.

Накопленные бонусы можно обменять на вознаграждения: каталог товаров, доступных для заказа, размещен на сайте программы.

С помощью бонусов можно приобрести финансовые и страховые продукты банка, сертификаты, товары для дома и даже зоотовары.

«Нам по пути» с Газпромбанком

Газпромбанк реализует программу лояльности «Нам по пути» – по большому счету, это ко-брендинг в сотрудничестве с ООО «Газпромнефть».

Когда вы оплачиваете бензин или приобретаете товар на АЗС с помощью карты «Газпромбанк – Газпромнефть», вам на счет поступают бонусы в зависимости от статуса вашей карты: от 3 до 5 бонусов за каждые 100 рублей.

Впоследствии накопленные бонусы можно обменять на скидку при покупке топлива или товаров на автозаправочной станции «Газпромнефть» (1 бонус = 1 рубль).

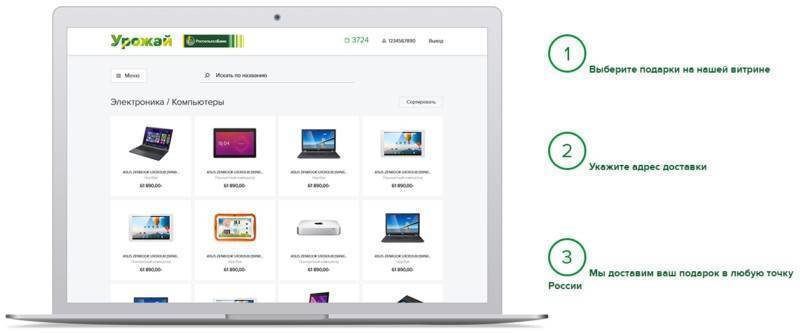

«Урожай» в Россельхозбанке

Бонусная программа Россельхозбанка достаточно молодая (появилась в сентябре 2016 года) и носит атмосферное название «Урожай».

При оплате покупок банковской картой 1,5% от стоимости возвращаются вам на счет в виде баллов.

Для подключения к программе лояльности нужно обратиться в контакт-центр или ближайший офис с банкоматом. При оформлении Путевой карты предусмотрено повышенное начисление бонусов.

Что есть в ФК Открытие

Как таковой бонусной программы у банка «ФК Открытие» нет – они работают по системам Visa Бонус и Мир привилегий Visa. Расплачиваясь этими картами, вы получаете скидки в магазинах-партнерах. Подробнее – на сайте банка.

Cash Back в Альфа-Банке

В линейке продуктов Альфа-Банка появились – банк возвращает 10% от заправок на АЗС и 5% от счетов в ресторанах и кафе.

В зависимости от пакета услуг, вы можете получить от 2000 до 5000 рублей в месяц, при этом потраченная сумма должна быть не менее 20000 – 30000 рублей. Также на сайте регулярно публикуются спецпредложения и акции для держателей карт.

«МКБ Бонус»

Программа «МКБ Бонус» от Московского Кредитного Банка доступна при подключении годового пакета услуг (сделать это можно онлайн или в отделении банка). Схема та же: оплачиваем покупки картой – получаем часть стоимости обратно на счет.

Полученные баллы переводятся в рубли, ими можно оплатить до 100% покупок в магазинах-партнерах и авиакомпаниях.

PSBonus от Промсвязьбанк

Последний банк нашего обзора – Промсвязьбанк и его программа PSBonus. Стать её участником можно в интернет-банке, офисе или по телефону.

Оплачивая покупки с карты, вы становитесь обладателем бонусных баллов из расчета 15 рублей = 1 балл.

Использовать баллы можно на следующие цели:

- скидки при совершении платежей онлайн;

- оплата услуг и комиссий банка;

- передача другому лицу;

- пожертвование и перевод в рубли.

Что такое банковская программа лояльности

И на такую лояльность заемщик с удовольствием откликается. Ведь это шаг к более выгодному кредиту. Да и банки таким способом поднимают планку своего рейтинга. А у населения страны становятся более популярными программы, позволяющие получать кредиты по низкой процентной ставке, такие как кобрендинговые кредитные карточки, акции по программам займов. И за эти программы заказчик не платит.

Почему банк берет плату на себя

По мнению финансистов, это банку очень выгодно. Ведь с ним начинает сотрудничать надежный заемщик, для которого снижена кредитная процентная ставка. Даже растет число банков, в которых с каждым годом эти ставки определенно уменьшаются.

Есть и такие банки, предоставляющие «лояльные программы» на ипотеку. Если заемщик очень ответственен в оплате долга, то к середине срока погашения кредита банк понижает ставку по процентам.

Действие займа кобрендинговая кредитка может быть, если у двух партнеров есть товар и широкая сеть для его эффективной реализации. Если нет, то клиент не пожелает принимать участие и оформлять такой займ онлайн. Если же ему нужен срочный кредит и на большую сумму, он вообще проигнорирует данную банковскую программу.

О кобрендинговых картах: дополнительная информация

Кобрендинговые карты набирают всё большую популярность как в нашей стране, так и за рубежом. Основной идеей карт является повышение благонадежности клиентов к продуктам банка, а также его компании-партнера. Другими словами, это общее предложение нескольких учреждений, которое дает возможность своим клиентам получать всевозможные бонусы, многочисленные скидки, а также удобные условия для участия в разнообразных акциях.

Когда владелец кобрендовой карты совершает с ней денежные операции (расходные), то таким образом он получает бонусы за пользование. В основном под бонусом подразумевают премиальные баллы. Чаще всего эти баллы накапливаются по мере совершения денежных операций (бронирование авиабилетов, номеров в отелях, совершение покупок и т.д.). Те баллы, которые накопились на счету у владельца такой кобрендовой карты, можно обменять на всевозможные услуги, которые предлагают компании-партнеры. Но эти накопленные бонусы в виде баллов невозможно обналичить, т.е. получить в денежном эквиваленте. Кроме всего вышеперечисленного у кобрендовых карт есть еще такая особенность, как возможность приобретать скидки во всевозможных заведениях, таких как: салоны красоты, рестораны, супермаркеты, автозаправочные станции и др.

Проявление лояльности на кредит для бизнеса

Главное условие для получения кредита на лояльных условиях для бизнеса – снижение процентных ставок — заемщик должен постоянно сотрудничать с банками. Если говорить о переводе денег со счета одной компании на счет другой, то затраты гораздо дешевле, чем сумма комиссионных банков-получателей. Деятельность таких компаний должна строиться в интересах друг друга.

Главное условие для получения кредита на лояльных условиях для бизнеса – снижение процентных ставок — заемщик должен постоянно сотрудничать с банками. Если говорить о переводе денег со счета одной компании на счет другой, то затраты гораздо дешевле, чем сумма комиссионных банков-получателей. Деятельность таких компаний должна строиться в интересах друг друга.

Пример из практики. Сотрудничают застройщик и предприятие, изготавливающее стройматериалы, они являются клиентами одного и того же банка. Денежные средства от сотрудничества остаются на счету банка. Это им как партнерам дает экономию на комиссионных, сборах, взносах, скидках, на дешевых кредитах. В выигрыше остаются и банк, и его клиенты.

Схемы банковских программ лояльности меняются в лучшую сторону. А это для заемщиков еще одна возможность кредитоваться на самых выгодных условиях.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

В условиях жесткой конкуренции банки придумывают все новые фишки, чтобы повысить лояльность клиентов к своим продуктам: разрабатывают мобильные приложения, продвигают интернет-банкинг, создают бонусные программы. Сегодня мы остановимся на последнем пункте: разберемся, какие бонусные предложения реализуют крупнейшие российские банки.

Принцип работы

Кобрендовые карты с авиакомпаниями позволяют накапливать мили: собственник карты совершает покупки или платежи, при этом в зависимости от суммы потраченных средств и статуса карты ему начисляются мили. Накопленными милями можно оплатить авиабилет или повысить уровень сервиса авиаперелета.

В случае конбрендинга банка и магазинов торговой сети начисляются баллы с совершаемых покупок. Баллы обмениваются на другие товары или скидку (при чем только в самом магазине- партнере). У некоторых партнеров начисляется кэш-бек, а не баллы.

Сотовые операторы при кобрендинге начисляют баллы на счет мобильного телефона. Баллы обмениваются на дополнительные услуги оператора (бесплатные смс, интернет-трафик и тд).

При оплате услуг на АЗС в зависимости от объема приобретенного топлива и статуса карты начисляются баллы на карту владельца. Баллы засчитываются в счет платежа в будущем: при очередной заправке или покупке сопутствующих товаров на АЗС.

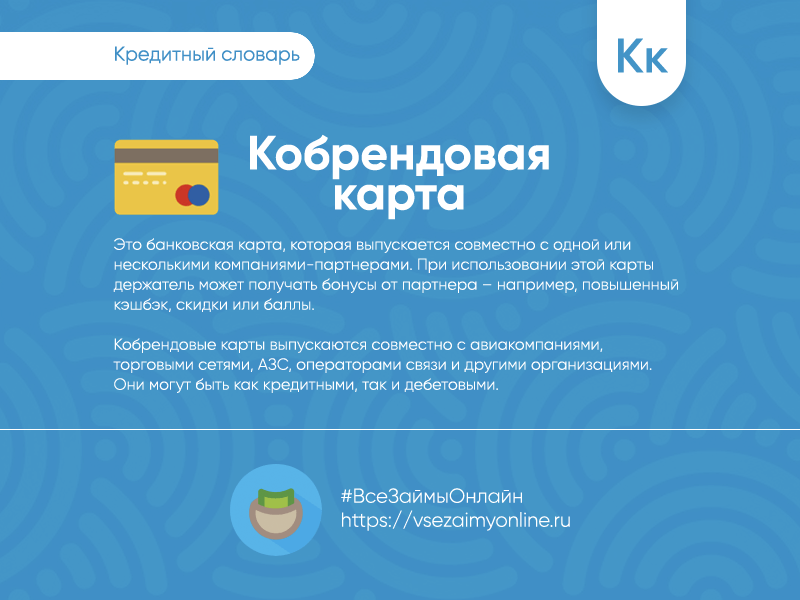

Кобрендинговая карта – что это?

Кобрендинговая карта – это банковский пластик, который является совместным предложением банков, а также их партнеров, например, салонов, магазинов и компаний, оказывающих различные услуги.

Такие карты по своей сути – некий маркетинговый ход для продвижения определенных продуктов, а также вариант дополнительного заработка как для банка, так и для его партнеров. Кстати, партнерами банковских учреждений зачастую являются не малоизвестные компании, а широко известные бренды. Сами карты являются “гибридными”, ведь сочетают в себе характеристики как всем известных дебетовых или кредитных карт, так и дисконтных и бонусных карт, при помощи которых можно получить скидки или бонусы. Использовать кобрендинговую карту возможно как обычно – оплачивать товары и услуги, но при этом получать скидки или бонусы у партнеров банка, которыми позже возможно будет расплатиться.

Становится понятно, что такой банковский продукт выгоден и удобен всем: как банку, так и компаниям и держателю карты.

Какие организации обычно сотрудничают с банками?

- топливно-энергетические корпорации (АЗС);

- операторы мобильной связи;

- сетевые магазины;

- транспортные компании.

Стоит сказать, что кобрендинговые карты внешне несколько отличаются от обычного пластика. Так, например, на лицевой стороне кобрендинговой карты зачастую располагается логотип компании, которая является партнером банка-эмитента. В остальном же, он имеет номер, срок действия, CVV/CVC код, а также чаще всего является именной картой.

Основные типы кобрендинговых карточных продуктов

Кобрендинг представляется в качестве бонусной программы, позволяющей получить дополнительные преимущества в конкретном банке. Придя в банк, можно также получить буклет с дополнительными скидками авиакомпаний на определенные направления, скидками операторов связи, магазинов, фитнес-клубов, салонов красоты и детских магазинов. Скидки и предложения банки предлагают на любой вкус и кошелек, причем главным отличием кобрендинговых программ за рубежом является то, что один банк работает со множеством партнеров; например, такие программы распространены в GEMoneybank. В России доля эмиссии кобрендинговых карт в некоторых банках уже превышает 50%.

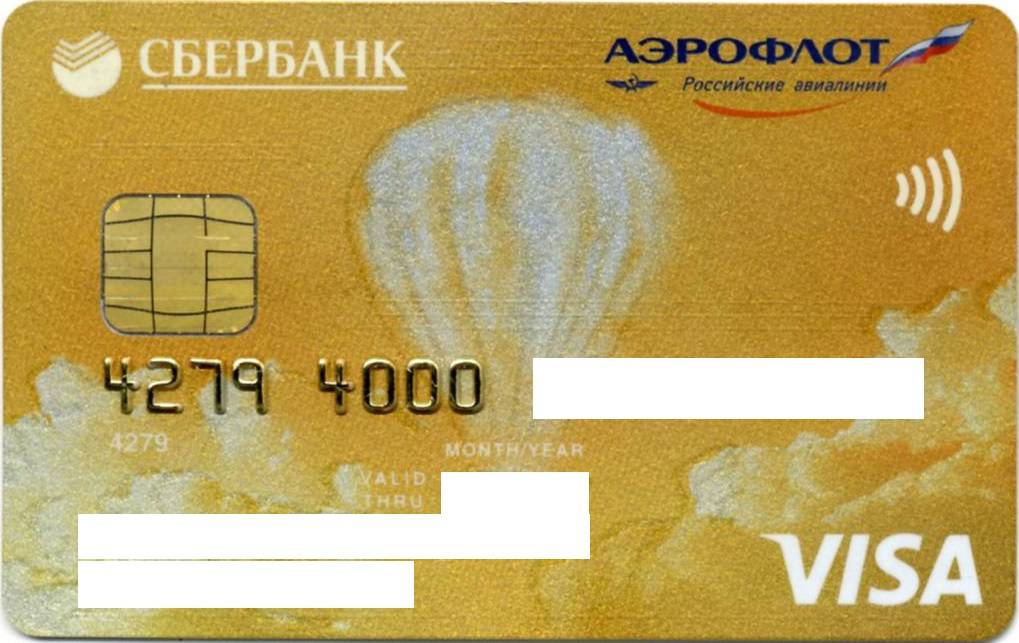

Однако в России чаще всего используется кобрендинговый продукт “банк-партнер”. Так, ряд крупнейших российских банков в свое время заключили партнерские соглашения с авиаперевозчиками. Это самый распространенный кобрендинговый продукт. Например, с компанией “Аэрофлот” сотрудничают Сбербанк, Ситибанк, Уралсиб, Альфа-Банк, СМП Банк и “Русский стандарт”; до банкротства “Трансаэро” ряд банков также сотрудничал с данной компанией, некоторые банки выбирают зарубежных авиаперевозчиков, таких как AustrianAirlines, CzechAirlines. Еще одним распространенным достаточно новым направлением кобрендинга является выпуск транспортных карт, с помощью которых можно расплачиваться за проезд в транспорте.

Намного реже в российской практике используется модель “банк – много партнеров”. Такие кобрендинговые продукты предоставляют право получать бонусы от покупок. Например, Ситибанк сотрудничает с магазином “Стокманн”, Альфа-Банк – с “М.Видео”. Подобные программы предусматривают возможность как получения дополнительных бонусов, так и покупок в кредит. Таким образом, известный магазин может реализовать товары, избежать затоваривания рынка, а банк может получить нового клиента, дополнительную прибыль в виде процентов по кредитным совместным программам с известными магазинами. Банку выгодно работать с различными магазинами, поскольку чем больше партнеров, тем более привлекательной представляется партнерская программа для клиента. Распространенный вариант также – возможность использования баллов, полученных при покупках в магазинах, на телефонные разговоры; такие программы, в частности, действуют у МТС, Билайна совместно со Сбербанком, Райффайзенбанком, Ситибанком.

Еще одним вариантом кобрендинговых программ является программа, в которой “много банков и только один партнер”. Такая программа обычно используется, если речь идет об уникальном партнере. Например, с РЖД имеют соглашения ВТБ24, Альфа-Банк, совместные продукты предоставляют привилегии программы “РЖД бонус” и позволяют накапливать баллы по аналогии с авиакомпаниями. Примером такого сотрудничества можно назвать и партнерство по уплате налогов. Сегодня сервис онлайн-оплаты по налогам доступен клиентам Сбербанка, Qiwiбанка, Газпромбанка, Промсвязьбанка, Петербургского социального коммерческого банка, Судостроительного банка, АТБ, Банка “Таврический”, ВТБ24, ВПБ и других.

В настоящее время распространение получил и такой вид кобрендинга, как сотрудничество в виде цепочки “много банков – агрегатор – много партнеров”. Специальный посреднический сервис объединяет несколько видов программ сотрудничества между различными партнерами и различными банками; фактически клиент может выбрать с помощью специального агрегатора партнерскую программу, наиболее удобные условия работы, а агрегатор предоставляет клиенту наиболее выгодные условия с учетом различных коммерческих предложений банков и партнерских программ. Такую систему, в частности, применяет “Русский стандарт”.

Таким образом, сегодня существует ряд типов организации кобрендинговых карточных продуктов, но при этом можно отметить, что развитие кобрендинга характерно для крупных банков. Однако развитие кобрендинговых программ представляет особый интерес и для маленьких банков по следующим основаниям.

- В условиях спада доходности банки заинтересованы в развитии новых продуктов, тем более что прибыль банковского сектора в 2015 г. заметно снизилась (рис. 1).

Pottery Barn и Benjamin Moore: Цветовые опыты

Одно из главных преимуществ кобрендинга — возможность создать новую ценность для уже существующих продуктов. Именно эту цель преследовали сеть мебельных магазинов Pottery Barn и компания-производитель красок Benjamin Moore, когда решили стать партнерами еще в начале 2000-х годов.

Сотрудники Pottery Barn поняли, что у клиентов всегда возникает очень много вопросов и сомнений по поводу выбора цвета при знакомстве с мебельным каталогом. Благодаря партнерству с компанией Benjamin Moore, они смогли предложить своим клиентам ровно то, что тем было нужно.

Сотрудники Pottery Barn поняли, что у клиентов всегда возникает очень много вопросов и сомнений по поводу выбора цвета при знакомстве с мебельным каталогом. Благодаря партнерству с компанией Benjamin Moore, они смогли предложить своим клиентам ровно то, что тем было нужно.

Вместе эти два бренда разработали эксклюзивную линейку красок. На сайте Pottery Brain был создан специальный раздел, на котором была представлен цветовой круг, с помощью которого клиенты могли с легкостью найти правильное сочетание цветов при выборе мебели для своей квартиры.

|

Начисление бонусов

Банк отражает доходы и расходы по методу начисления, то есть финансовые результаты операций отражаются в бухучете по факту их совершения (получения документов), а не по факту получения или уплаты денежных средств (их эквивалентов). Денежный бонус как материальная выгода возникает, если клиент совершил транзакцию по карте и она удовлетворяет правилам, заданным в профиле бонуса (например, карта помечена признаком “Участие в бонусной программе”).

При этом расходов у банка при начислении бонусов не возникает, так как по условиям договоров фактически средства взимаются с партнеров – участников программы как часть комиссии за участие в программе. Такая комиссия может быть установлена в размере 0,2% суммы сделки и выше.

Первичным документом, свидетельствующем о необходимости начисления бонуса, будет АБС-отчет или иной первичный документ в соответствии с транзакционной системой картцентра.

Схема начисления бонуса и получения комиссии будет выглядеть следующим образом (рис. 2).

Комиссия --------------------¬ Оплата -----------+ Партнер ¦<---------¬ ¦ L-------------------- ¦ ¦ ¦ ¦/ ¦-----------------¬ ---------+---------¬¦ Банк +----------------------->¦ Клиент ¦L----------------- Бонус L-------------------

Рисунок 2

К доходам от банковских операций и других сделок относятся другие доходы от банковских операций и других сделок (счет 70601). Комиссия, поступающая от партнера, отражается в момент ее перечисления. При этом бонусы не относятся к расходным операциям. Если говорить о продуктах, когда вместо партнера выступает агрегатор, то в этом случае банк также признает доходы после поступления денежных средств от агрегатора и представления соответствующего отчета, так как агрегатор в этом случае выступает в качестве агента. Поскольку основным документом по агентскому договору является отчет, в этой связи доход признается в бухгалтерском учете именно на основании отчета агента.

В отношении налогообложения бонусные баллы в виде денежных средств, начисленные клиенту банком в качестве поощрения за оплату товаров платежной картой, не облагаются НДФЛ (Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 16 декабря 2015 г. N 03-04-07/73675, Письмо ФНС России от 25 декабря 2015 г. N БС-4-11/22949@ “Об обложении налогом на доходы физических лиц денежных средств, получаемых в рамках программы лояльности по операциям с банковскими картами”).

Доходы у банка и у партнерской компании не учитываются в момент оплаты товара клиентом и в момент начисления баллов. Оплата в силу пп. 1 п. 1 ст. 251 НК не должна учитываться в составе доходов в момент ее получения; соответствующие суммы подлежали отражению в составе доходов в момент реализации поощрительных товаров потребителям либо в момент списания баллов (Постановление Президиума ВАС РФ от 26.06.2012 N 16370/11 по делу N А40-111792/10-127-534).

Кобрендинговые проекты – карты и не только

Различные специалисты имеют собственные подходы к пониманию кобрендинга, но общепринятым является его определение как способа усиления воздействия на целевую аудиторию путём размещения в одном рекламном поле двух и более брендов, объединённых общей целью и представляющих совместный продукт. Таким образом, любой продукт из серии «Jaguar рекомендует топливо G-Drivе», линейка спортивной одежды Porsche Design от Adidas, популярный режим транспортного сервиса Uber T-shirt с узнаваемым логотипом GANT можно рассматривать в качестве актуальных и довольно успешных примеров использования кобрендинга.

Рассматривать cobranding исключительно как создание совместных банковских продуктов – недопустимое упрощение, хотя кобрендинговые карты – обычно первое, что приходит на ум. В последние 10 лет какие только компании не пытались реализовать подобные программы, начиная от транспортных гигантов (всемирный тренд) и до сервисов онлайн-игр. Без всякого сомнения, именно появление таких карт внесло свой ощутимый вклад в изменение потребительского поведения россиян, а именно повышение доли безналичных расчётов в розничной торговле, ведь без оплаты по банковской карте ни мили, ни бонусы, ни монеты не получить.

Говоря про кобрендинг, примеры столь же просто найти в спортивной индустрии. Ведущие мировые компании борются за место на футболках самых популярных и успешных команд, а производители экипировки предлагают десятки и сотни миллионов долларов в год, чтобы эта футболка была с логотипом Nike, Puma или Reebok. Симбиоз впечатляет: мадридский «Реал» имеет в составе популярнейших футболистов в мире и завоевывает самые лакомые трофеи, Adidas продаёт миллионы футболок ежегодно и существенно увеличивает продажи в смежных сегментах, а призыв летать самолетами Emirates всегда на глазах сотен миллионов телезрителей, что также приводит к росту продаж авиабилетов.

Кобрендинговые проекты часто используют лишь силу участвующих в проекте брендов для получения синергетического эффекта. Например, всем известная реклама популярного средства от накипи Calgon недвусмысленно сообщает нам, что его рекомендуют все ведущие производители стиральных машин. Данная информация также дублируется непосредственно на упаковке. Казалось бы, как это может способствовать продвижению брендов? Все очень просто – Calgon, заручаясь поддержкой ведущих производителей, кратно повышает продажи за счёт лояльности владельцев стиральных машин всех этих (и не только) брендов. Indesit, AEG и другие, в свою очередь, в потребительском сознании образуют касту «ведущие производители стиральных машин», что весьма позитивно сказывается на их продажах.

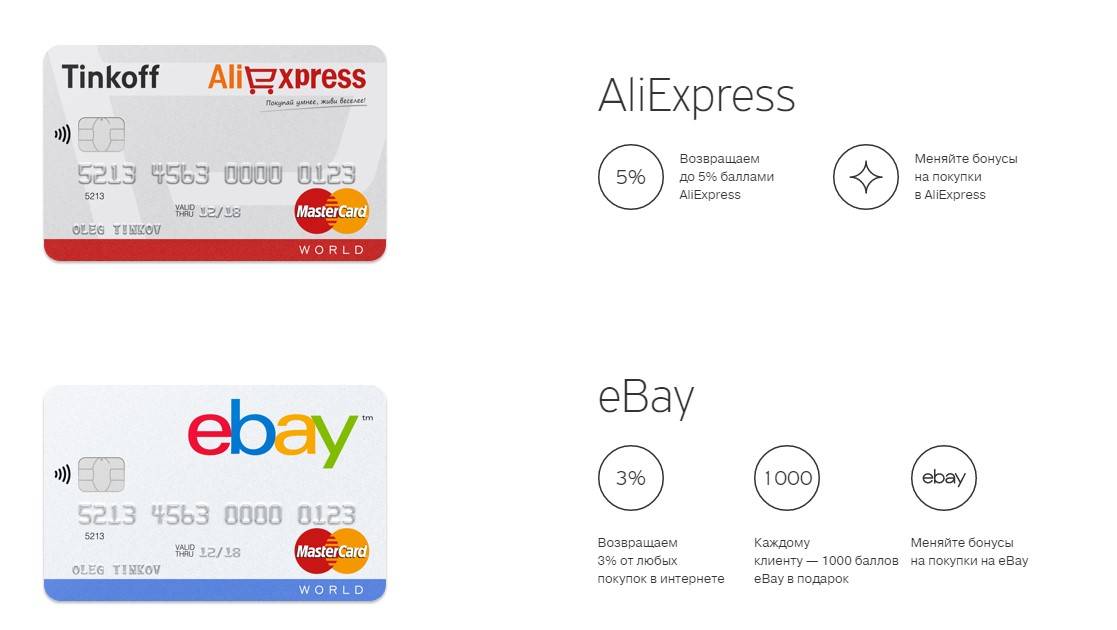

Cobranding отлично прижился и в интернет-индустрии, где роль и значение партнёрских программ всегда было выше, нежели в традиционном бизнесе. Отличным примером является инновационный проект Tinkoff Travel, созданный в сотрудничестве с крупнейшими онлайн-сервисами Booking.com, One Two Trip и Rentalcars для любителей путешествий. Тем самым, Тинькофф увеличивает продажи банковских продуктов, компании-партнёры привоекают множество новых клиентов, а потребители получают дополнительные скидки при оплате услуг партнеров картой банка, а также возможность накапливать мили для бесплатных полетов.

Путешествия

Как правило, это кобрендинг с авиа- и ж/д-перевозками. Владельцу карты предлагается кешбэк в формате неких бонусных баллов (например, миль), и некоторые банки сопровождают предложение скидками и дополнительными услугами.

Впрочем, ключевое отличие наблюдается именно в бонусной сфере. Это могут быть бонусы, которые начисляются за покупки, и которые потом можно использовать вместо реальных денег при покупке билета или бронировании отеля (часть суммы гасится бонусами, часть – реальными деньгами). Или это может быть компенсаторная механика – когда вы оплачиваете билет, и потом из суммы баллов вычитается часть, а деньги, равные этой части, возвращаются к вам на счет.

Очевидно, что первый вариант более популярен среди клиентов. Он понятнее, проще, вызывает меньше вопросов.

Согласно нашей статистике, такой вариант выбирают около 73% клиентов.

С услугами ситуация не такая очевидная (хотя, казалось бы, преимуществ много не бывает). Только 63% клиентов однозначно готовы сделать выбор в пользу карты, к которой помимо бонусов будут прилагаться скидки и дополнительные услуги. Краткий опрос показывает, что в основном это связано не с тем, что предложение не пользуется популярностью, а, опять же, с прозрачностью и подробностью условий. Достаточно большой процент людей не может увидеть прямую выгоду для себя. Можно посоветовать эмитентам использовать в описании предложения как можно больше цифр. Это делает выгоду более реальной и понятной, а следовательно – больше привлекает.

Например, такое описание как «страховка на 90 дней от начала поездки с покрытием до 50.000 евро» привлечет больше клиентов, чем просто сообщение о включенной в карту страховке.

Положительные стороны кобрендинга

Из плюсов использования такого пластика хочется выделить выгодные бонусы, накопительные программы и скидки. Выделим самый популярный кобрендинг:

- карта банка с партнером-авиакомпанией;

- банковское учреждение с каким-либо сетевым магазином;

- банк с сетью автозаправочных станций (например, Лукойл);

- банковский пластик и оператор сотовой связи.

Россияне предпочитают выбирать между путешествиями и сотовым оператором. Но после продуктов с кэшбэком начинает входить в моду и существенные скидки в сетевых магазинах. Такой пластик выпускают Citi-банк, Сберегательный банк РФ, Альфа-банк, Промсвязь банк, Тинькофф, Газпромбанк, Райффайзен и прочие. И бывает он двух вариантов – кредитный и дебетовый.

Если карта в сотрудничестве с авиакомпанией, тогда копятся мили вместо баллов. Для ощутимых выгод, тратить финансы придется соответствующе. Естественно, если речь о кредитке, тогда сильные траты должны быть подкреплены разумностью вложений и окупаемости средств.

При оформлении любой кредитки на этапе заключения договора можно обговорить с сотрудником банковского учреждения, что хотели бы получить кобрендинговую карточку. И для этого вам необходима консультация специалиста, чтобы он подробно объяснил все нюансы, выгодны, какие бонусы и подводные камни имеются в этой системе. Банкам выгодно распространять такой продукт, а значит клиентам, которые сами интересуются этим пакетом услуг, могут быть предоставлены выгодные интересные кредитные условия.

«ВТБ-Магнит»

Клиенты ВТБ могут оформить дебетовую карту «ВТБ-Магнит» с кэшбеком за покупки по карте. Потратить их можно только в магазинах сети, оплачивая до 100% от суммы чека (1 бонус=1 рубль). При заказе карты до 31.01.2022 г. выпуск и обслуживание будут бесплатными. Кэшбек будет начислен:

- в первый месяц – в размере 6% в сети «Магнит» и 5% за другие покупки;

- далее – до 5% в сети «Магнит» и 1% за остальные покупки.

При оформлении «ВТБ-Магнит» остаток бонусов со старой карты покупателя будет перенесен на новую. При переводе пенсии в ВТБ до 31.12.2021 г. держатель кобрендовой карты получит дополнительно 3000 бонусов и преимущества Мультикарты ВТБ «Мир» (до 7,5% годовых на остаток по счету, до 10% кэшбек за оплату ЖКХ и покупки в аптеках).

Как начисляются бонусы?

Каждая кобрендинговая платежная карта обладает своим бонусным функционалом, схемой начисления, списания накопленных бонусов:

- Получение кэшбэка. От осуществляемых покупок, которые производятся посредством безналичного расчета, на отдельный специальный счет начисляется два процента.

- Бальная система. За определенное количество потраченных денег начисляется конкретное число баллов. Последние могут тратиться по мере накопления у компании-партнера. Больше всего баллов получают за покупки, осуществляемые именно у партнера.

Некоторые банки предлагают даже кобрендовые кредитные карты. Это означает, что получать бонусы можно даже тогда, когда вы берете займ. Найти подобное предложение не составляет никакого труда.

Виды кобрендинговых карт

Кобрендинговые карты можно разделить на несколько основных видов:

- классическая кобрендинговая карта. С помощью такой карты клиент может накопить баллы на бонусный счет. Позднее держатель может их использовать только в соответствиями с условиями, которые были прописаны в договоре;

- дисконтная. Такая карта не имеет накопительной системы – держатель карты может воспользоваться лишь единоразовыми скидками, которые предоставляют партнеры банковского учреждения;

- мультибрендовая карта. Выпускается такой пластик одновременно с рядом партнеров банка, а это значит, что пользователь может получать бонусы, кешбэк или скидки, например, осуществляя покупки в нескольких магазинах;

- аффинити. При помощи таких карт пользователь не сможет получить скидки или бонусы, ведь такие карты направлены исключительно на благотворительность – владелец карты автоматически отправляет все свои накопленные бонусы на счет благотворительной организации;

- транспортная. Позволяет производить оплаты проезда в общественном транспорте.

«Тинькофф-S7»

Помимо преимуществ программы S7 Priority, Тинькофф дарит 12000 миль при оплате в первые 3 месяца после оформления картой покупок на общую сумму от 250000 рублей. Для держателей карты действуют закрытые распродажи авиабилетов дважды в год и повышенный класс обслуживания. Начисление миль идет по правилам:

- 3 бонусные и 1,5 статусные мили за каждые 60 рублей с покупки на S7;

- 1,5 бонусные и 1,5 статусные мили за 60 рублей по чеку любых других покупок;

- до 18 бонусных и 1,5 статусные мили за 60 рублей в покупках по акциям от партнеров.

Мили будут также начислены автоматически за полеты, совершенные в течение 180 дней до регистрации в программе. Списать их можно на оплату билетов рейсами S7 Airlines и альянса OneWorld (150 стран по всему миру). Тинькофф также дает выгодную конвертацию валют по разнице с биржевым курсом от 0,25%. Карта может быть дебетовой и кредитной, основные условия обслуживания:

| Условие | Дебетовая | Кредитная |

|---|---|---|

| Обслуживание | 190 рублей в месяц или бесплатно при остатке на всех счетах от 150000 рублей | 1890 рублей в год |

| Доп. преимущества | по желанию клиента подключение овердрафта |

|

Чем привлекательны кобрендинговые карты для рядового потребителя

По сути, кобрендинговые платёжные карты ничем не отличаются от классических пластиковых носителей, таких как MasterCard или VISA. Однако их владельцы получают за определённые транзакции значительные привилегии от партнёров проекта.

Особенности кобрендинговых карт:

1. Платежные инструменты кобрендингового типа ориентированы на массовый сегмент, поэтому с их оформлением и дальнейшим использованием не возникает особых трудностей.

2. Эмитенты разрабатывают уникальный дизайн карт, ориентируясь на корпоративный стиль партнёра.

3. Большинство предложений обеспечивает получение простой скидки в размере до 15% от суммы покупки.

4. Подключение программы лояльности позволяет за каждую выполненную операцию собирать бонусы, которые можно в будущем обменять на купоны, призы или предоставленные товары.

5. Ограниченное количество предложений. Совместный брендинг обычно привлекает только представителей крупного бизнеса. Сетевые компании при помощи договоренностей с банками расширяют рынок сбыта.

6. Возможность использования карты без территориальной привязки к месту оформления.

Кобрендинговые предложения имеют незначительные подводные камни. Осуществление покупок по бонусной программе, например, допускается только в пределах установленной партнерами суммы. К тому же на использование доступного бонусного счета могут накладываться существенные ограничения, связанные со сроком действия акций и скидок. В условиях кобрендинга обычно выдаются только кредитные карты со сравнительно небольшим лимитом, поэтому количество оформленных и активированных платежных инструментов часто ограничено самим банком.

Этапы использования кобрендинговых карт:

Оформление платежного инструмента после изучения условий его использования. Активация карты. При возможности пополнение счета личными средствами. Использование кредитки для оплаты товаров или услуг, предоставленных компанией-партнером эмитента. Автоматическое получение скидки и/или накопление бонусных баллов. Обмен бонусов на доступные скидки, товары или услуги от компании-партнера.

Особые предложения для держателей карт будут доступны только в рамках сотрудничества с конкретной организацией. Исключением являются только одиночные мультибрендинговые предложения, но даже на мировом уровне их отыскать чрезвычайно сложно, учитывая довольно непростую схему заключения банками партнерских соглашений с компаниями, предоставляющими потенциально популярные среди клиентов товары и услуги.

Для получения выгоды от участия в кобрендинговых программах лояльности держателю карты необходимо:

1. Изучить условия получения скидок и бонусов по действующим накопительным программам.

2. Понять финансовую суть кобрендинга, которая заключается в активном использовании карты.

3. Регулярно совершать покупки и заказывать услуги, тратя немало кредитных или личных средств.

4. Тщательно планировать расходы, особенно если речь заходит о кобрендинговых кредитках.

5. Выбрать для сотрудничества коммерческие банки, предоставляющие чрезвычайно привлекательные процентные ставки.

Кобрендовые предложения имеют множество преимуществ для всех участников сделки. В первую очередь — это привлечение к заключившим партнерскую договоренность компаниям новых клиентов, которые, в свою очередь, получают уникальную возможность сэкономить деньги во время оплаты товаров и услуг. Рынок специализированных кобрендинговых карт пока что находится лишь на стадии становления, но ему есть куда развиваться.

Со временем банками к сотрудничеству будут привлекаться не только крупные сетевые компании, но и фирмы поменьше. Следующим шагом в развитии рассматриваемой системы дисконтных программ станет создание огромных мультибрендовых коалиционных карт, при помощи которых клиенты банков будут получать бонусы и выгодные скидки после осуществления покупок или заказа услуг в огромном перечне партнёрских организаций.

Перспективы услуги

Впервые данный вид банковских карт появился в России в 2003 г. Начало кобрендингу дала система дисконта «Золотая Середина» (Новосибирск). В 2006 свет увидел кобрендинговый пластик «Малина» от Райффайзенбанка, Совкомбанка и Русского стандарта. Еще через год к участникам присоединился Альфа-Банк, эмитирующий карточку Cosmopolitan и Лукойл.

Кобрендинг не перестает развиваться и совершенствоваться. Например, на смену известному пластику Аэрофлот пришла кобрендинговая карта S7 от банков Тинькофф, Промсвязьбанка и Альфа-банка. По обновленному пластику накапливание милей происходит в разы быстрее. Стоит знать, что условия оформления и использования кобрендинга в разных банках обладают достаточно существенными отличиями.

Данная услуга обладает отличными перспективами, по мнению ведущих финансовых аналитиков. Особенно учитывая, что обслуживание дебетового кобрендинга обходится клиентам намного дешевле в сравнении с классическим. А по условиям использования кредитных кобрендинговых карточек предусмотрена развитая и обширная система скидок и дополнительных кэшбэков. Об оформлении такого вида платежного инструмента следует задуматься заядлым путешественникам, которые активно используют услуги авиа- и тур-компаний.

Что дает кобрендинговая карта

Что дает кобрендинговая карта