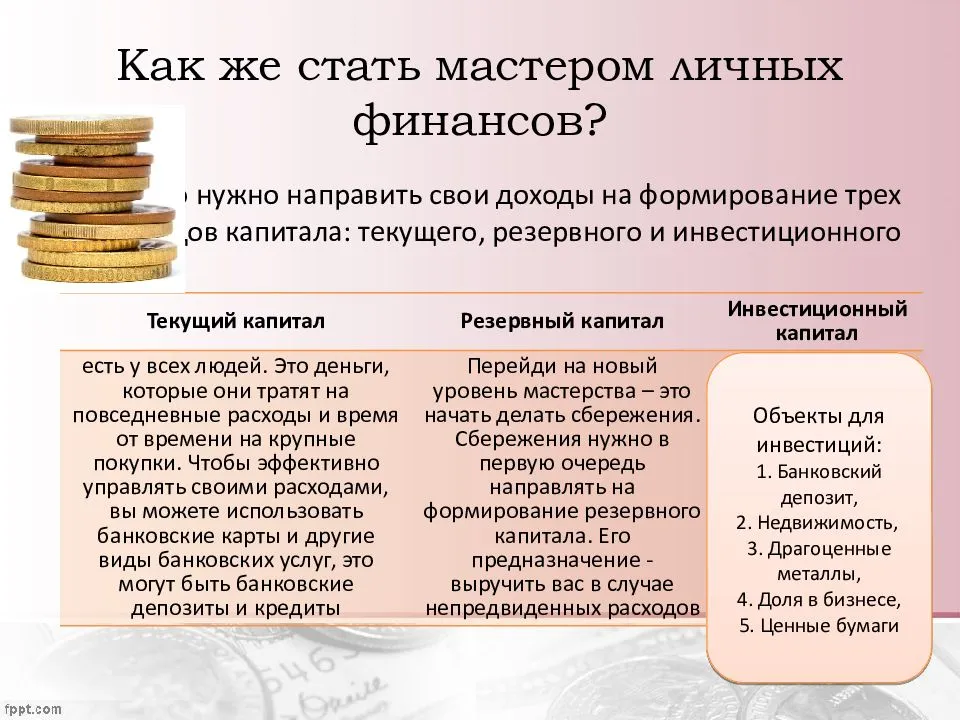

Как следовать финансовому плану

Вот мы и дошли до самого сложного. Ведь составить план поступлений и предполагаемых затрат это не так сложно. Намного труднее претворять этот план в жизнь. Что для этого нужно делать? Немного, но….

Проверяйте и контролируйте себя.

При каждом приобретении какой-либо услуги или какого-либо товара спрашивать себя «а это было частью финансового плана?» или «а был ли на это выделен бюджет?». Если вы ответили себе «нет», то нужно отказаться от этого приобретения. То есть нужно осуществлять постоянный контроль расходов.

Конечно, бывают различные ситуации, когда нам просто приходиться тратить незапланированные суммы денег. Например, сломался автомобиль и требуется срочный ремонт, потому что ездить-то нужно. Или мы планировали купить сапоги за 5000 руб., но увидели за 7000 руб. ну очень-очень хорошие.В этих ситуациях мы вынуждены идти на незапланированные траты или идем осознано, но как быть с финансовым планом?

Идеальным решением при возникновении незапланированных затрат является компенсация их дополнительными доходами, но это возможно далеко не всем

Читайте «Почему мы не можем зарабатывать больше денег».Поэтому очень важно в таких случаях произвести корректировку плана, что бы наши цели остались достижимыми

Например, если мы превысили планируемую сумму на приобретения сапог на 2000 руб., то можно отказаться от запланированного похода в ресторан в этом или следующем месяце(если в этому уже сходили). Если случился незапланированный ремонт автомобиля на большую сумму то посмотреть, что мы можем сократить в бюджете ближайших месяцев.

Это сложно, невероятно сложно. Но надо понимать, что если мы не пойдем на сокращения расходов, то наша желаемая цель отодвинется от нас на какой-то срок. Конечно, мы можем себе сказать «я ничего не буду менять, просто подожду еще дополнительно 3-4 месяца до желаемой цели», но это не совсем правильно, потому что мы позволяем себе откладывать, переносить запланированные сроки. Если мы это будет делать регулярно, то цель превратиться в недостижимую мечту и смысл в нашем планировании просто потеряется.

Актуализируйте свои планы и бюджеты.

Для того, чтобы отвечать на поставленный в первом пункте вопрос мы должны регулярно актуализировать свои финансовые планы и бюджеты. Как минимум, раз в неделю мы должны садиться и отмечать, что из нашего плана выполнено, что нет, и какие суммы в бюджете у нас остались.

Это требует высокой самодисциплины и мотивации. Если этого не получается, то значит у вас пока не появилась настоящая серьезная цель, которую вы хотите достичь и которая вас будет мотивировать на соблюдение финансового плана.

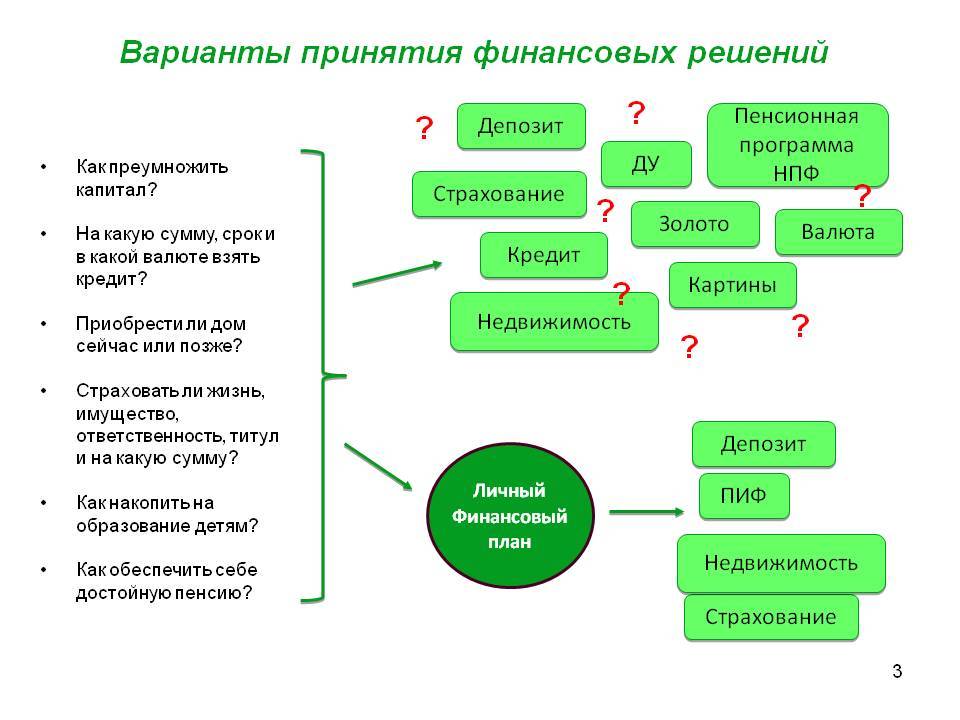

Три шага, которые помогут составить личный финансовый план

Для расчета личного финансового плана выберите любую твердую валюту, хоть доллар, хоть евро, хоть юань. Это поможет на начальном этапе не заморачиваться поправками на инфляцию. Хотя в дальнейшем учитывать инфляцию все же не помешает, так как колебаниям курса подвержена любая валюта.

Подойдет любая программа для работы с электронными таблицами, с которой вы дружите.

Первый шаг: принципы

Фокусировка на цели. Все, что вы собираетесь вносить в финансовый план, должно работать «на цель». Заодно есть шансы значительно скорректировать свои представления о «нормальности» тех или иных расходов.

Реальность и адекватность оценки любых данных, которые вы вносите. Планируя увеличение доходов от года к году в 2-5 раз, нужно четко понимать, насколько затрачиваемые усилия дадут возможность этот план выполнить.

Расширение собственных горизонтов. Очень хорошо, если в процессе создания личного финансового плана для вас не будет никаких «белых пятен». То есть вы четко понимаете, из чего в ближайшие 10 лет вы планируете получать доходы, а также, во что планируете инвестировать деньги.

Часто появляется необходимость изучать новые сферы, такие как доходность различных активов, принципы инвестирования.

Второй шаг: структура

Существует несколько вариантов структуры личного финансового плана, но я рекомендую такую. Делаем «слепок реальности» по таким пунктам:

- личные доходы,

- личные расходы, имеющиеся активы (оцененные в деньгах), которые приносят или могут приносить доход.

В личные доходы включаем:

- доходы от бизнеса,

- от работы по найму в своей или сторонних компаниях,

- за счет авторских гонораров,

- процентов по депозитам

- и прочих финансовых инструментов.

Делаем это хорошо и вдумчиво, с учетом своих стратегических целей на 10 лет. В личные расходы включаем:

- расходы на жизнь,

- отдых,

- обучение,

- развлечения,

- покупки,

- выплаты по кредитам,

- благотворительность.

Рекомендация: чем более вы детализируете расходы, тем больше вероятность того, что план будет работать. Ваши имеющиеся активы — это все, что приносит или потенциально может принести вам доход (от использования или продажи): недвижимость, машина, лицензии, патенты, акции/облигации, деньги (в депозитах или под матрасом).

Популярные программы для учета личных финансов: честный обзор

Вносим суммы, которые вы себе поставили за цель, по годам: второй, четвертый, десятый. В той же последовательности вносим доходы, расходы, инвестиции в активы.

Вносим суммы всех периодов внутри: третий, пятый и девятый год.

Оцениваем адекватность сумм и корректируем, если где-то промахнулись. Например, планируемый по годам доход и уровень расходов могут помочь сформировать капитал не в миллион, а, например, в полтора. Чем плохо? Но в таком случае корректируем цифры в ваших целях.

Здесь важно видеть по каждому блоку (доходы, расходы и инвестиции) промежуточные итоги

- Доходы итого,

- расходы итого,

- свободные для инвестирования средства итого.

Теперь вы видите, сколько доступно для формирования вашего личного (семейного) капитала.

В разделе «инвестиции» также рекомендую по годам расписать, когда и какими активами вы собираетесь «разжиться» и сколько на это потратить. После приобретения актива он может начать приносить доход сразу (приобрести недвижимость и сдавать ее) или через время (купить акции и получать по ним дивиденды). Эти доходы нужно внести в раздел «доходы».

Третий шаг: балансирование

Нужно привести итоговые цифры по каждому году к положительному значению. Вы же не планируете потратить больше, чем у вас есть? Это, конечно, можно сделать — кредиты, ипотека, лизинг, но тогда суммы кредитов нужно поставить в доходы (это будет привлеченный капитал). А в расходы обязательно нужно запланировать процент по обслуживанию этих кредитов, а также возврат их в планируемые сроки.

Придется повозиться, но оно того стоит. Даже финансовый гений с огромным опытом, с первого раза не создаст сбалансированный личный план. Дорогу осилит идущий.

Возможно, степень владения вопросом не позволяет сейчас сверстать личный финансовый план самостоятельно, поэтому предлагаю пройти онлайн-курс «Создай свой личный финансовый план». Пройдем все этапы пошагово, на выходе вы получите полностью сбалансированный личный финансовый план.

Не пропускай самые интересные публикации для личностного роста.

Подписывайся на нас в той социальной сети, которую любишь больше всего: Instagram, Facebook, Telegram.

Елена Смельчанская

- Краков, Польша

экономист-международник, эксперт по финансам и управленческому учету с 20-летним стажем, квалифицированный управленец, предприниматель, автор статей, общественный деятель, волонтер, счастливая жена и мама троих детей

Записаться на консультацию

Жизнь женщины-домашнего питомца

Вы можете тратить его деньги на одежду, еду, новые модели iPhone или даже на автомобили. Эти покупки вы делаете себе, мужчине может быть все равно на них. Но семейный бюджет касается не только вас, но и вашей семьи, ваших детей.

Когда вы будете вместе принимать решение о том, в каком доме жить, в какую страну переехать, в какую школу пойдут ваши дети и на кого они пойдут учиться в университет – ваш голос будет иметь лишь рекомендательный характер.

Вы зарабатывали эти деньги? Нет. Вы помогали ему в зарабатывании этих денег? Нет. Вы вдохновляли его на успех и мотивировали на дальнейшую работу? Снова нет.

Вдоволь наслаждаясь безбедной жизнью, вы утратили смысл самого понятия семейный бюджет. У вас есть часть денег мужа, которые он выделяет на ваши капризы. Говорить про контроль семейного бюджета в таком случае просто не имеет смысла.

Этапы личного финансового плана

Этап №1. Поставить цель

Персональный финансовый план всегда начинают составлять с постановки цели, то есть того, чего хочется достичь. Цели бывают краткосрочными и долгосрочными, не важными, важными, очень важными, глобальными. Определение цели должно быть конкретным и выраженным в денежном эквиваленте. К примеру, хочется новый автомобиль, квартиру и в отпуск. Это, конечно, цели, но не несущие абсолютно никакой конкретной информации.

Намного правильнее формулировать цели следующим образом – хочу:

- Накопить на отдых в отпуске 100 т.р.

- Приобрести новый автомобиль за $30 000.

- Купить новую трёхкомнатную квартиру за 5 млн. р.

Таким образом, определены конкретные цели. Стало понятнее, сколько понадобится денег, чтобы достичь их.

Этап №2. Определить срок достижения

После постановки конкретных целей, необходимо определить период времени, который нужен для их достижения. Когда не установлены точные сроки, цели кажутся далёкими и призрачными. Относительно вышеперечисленных примеров, сроки достижения можно указать так:

- Накопить на отдых в отпуске к июню следующего года;

- Приобрести автомобиль через 4 года;

- Купить новую квартиру через 12 лет.

Цели и сроки достижения нужно определять реальные, соответствующие финансовым возможностям. Мечтать владеть домом стоимостью в миллионы долларов и иметь огромные деньги на счетах, конечно, неплохо. Но когда человек получает среднюю зарплату, то такой план изначально будет провальным. Так же, как невозможно купить квартиру за $100 000 через 2 года, получая заработную плату $1 000 в месяц. Нужно быть реалистами.

Этап №3. Пассивы и активы

Этот пункт является самым важным, на 90% влияющим на успешность достижения поставленной цели. Составление этого пункта занимает большую часть времени. Определимся с понятиями активы и пассивы:

- Активы – всё, что приносит прибыль.

- Пассивы – всё, что забирает деньги, то есть траты.

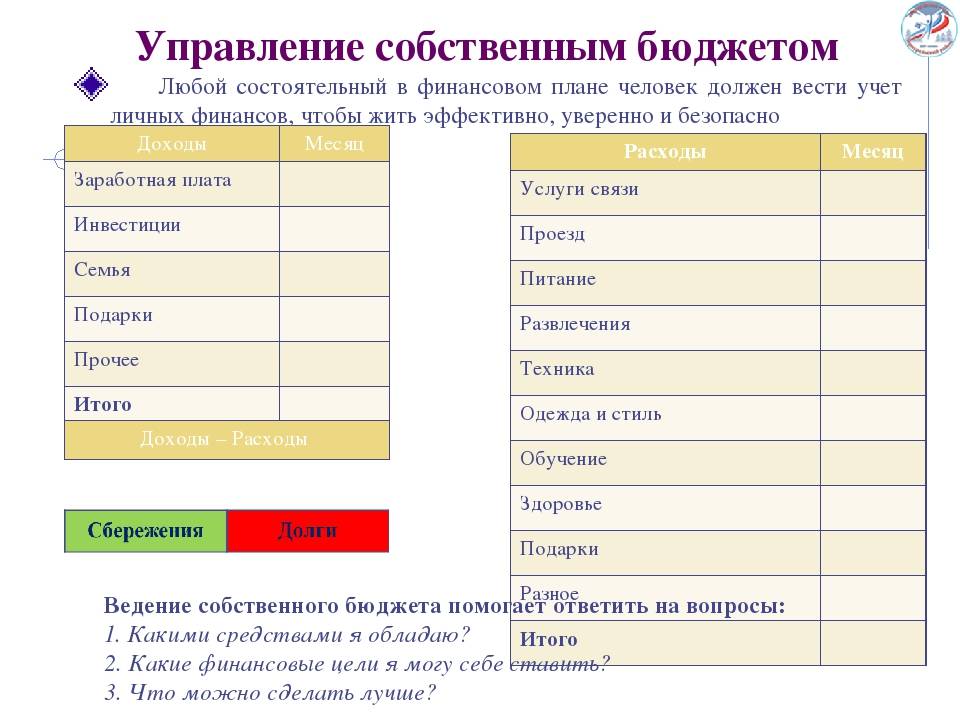

Для начала нужно определиться, сколько денег получится откладывать каждый месяц. Необходимо выяснить, сколько пассивов и активов в семейном бюджете, то есть размеры расходов и доходов. Разница и будет составлять сумму, которую можно выделять для накоплений. Не нужно досконально изучать все расходные статьи своего бюджета, для начала можно приблизительно сформировать общий план семейных расходов и доходов.

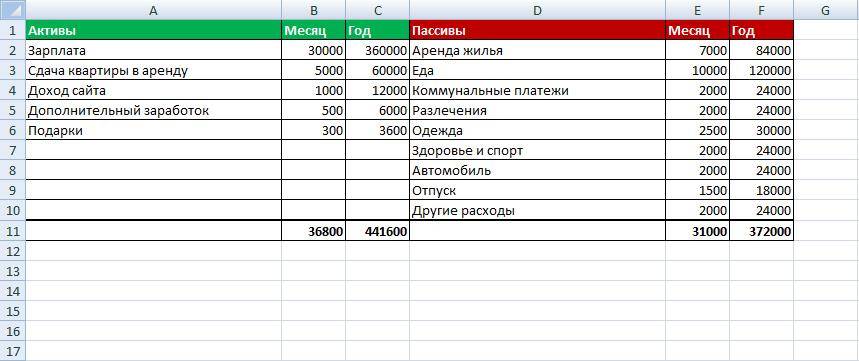

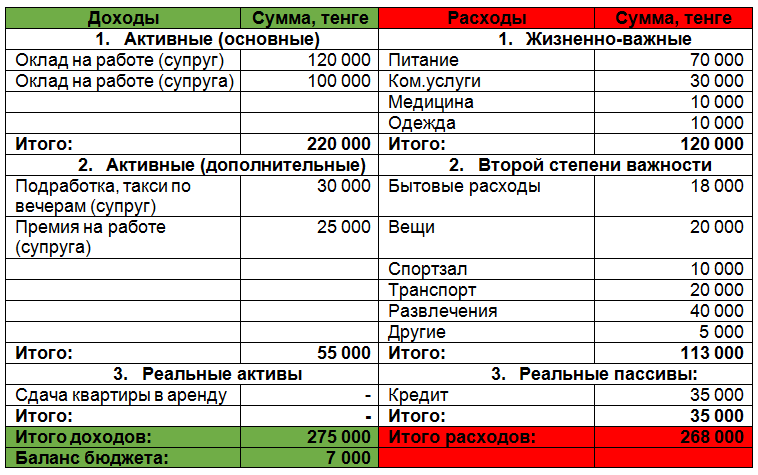

Пример составления таблицы:

| Активы | Прибыль | Пассивы | Траты |

| Заработная плата | 50 000 | Выплата кредита | 10 000 |

| Проценты с вкладов | 7 000 | Оплата коммунальных платежей | 6 000 |

| Сдача в аренду квартиры | 15 000 | Питание и одежда | 30 000 |

| Дивиденды с акций | 8 000 | Проезд и бытовые траты | 8 000 |

| Дополнительный заработок | 10 000 | Развлечения, спорт, отдых | 22 000 |

| Итого: | 90 000 | Итого: | 76 000 |

Таблица наглядно показывает, что сумма чистого ежемесячного остатка составляет 14 000 р. В соответствии с этим нужно корректировать цели и время для их достижения.

Этап №4. Вкладывать деньги

После того, как цели, сроки и сумма, которую можно откладывать определены в соответствии с ЛФП, нужно обеспечить дополнительную прибыль от денег. Для получения дохода можно пользоваться различными финансовыми инструментами. Тут действует следующий принцип: чем длительнее срок достижения цели, тем рискованнее и доходнее должны быть инструменты для вложения денег.

Рассмотрим конкретные примеры:

- Накопить деньги на отпуск в течение года. К определённому сроку нужно иметь конкретную сумму, которой будет достаточно как на путёвку, так и на сопутствующие траты. В этом случае основными являются безопасность и стабильность. Поэтому наилучшим вариантом будут вклады в банке, которые практически стопроцентно надёжны. Когда планируется поездка за границу, следует дополнительно открыть валютный счёт. Это обезопасит от резкого изменения курса доллара (евро), когда рублёвые вклады могут сильно обесцениться.

- Деньги копятся на образование ребёнка и понадобятся через 9 лет. Период времени достаточно длительный, поэтому вклад в банке с низкими процентами в этом случае не эффективен. Здесь нужно вкладывать деньги в акции и облигации с потенциальным доходом выше примерно на 2% по сравнению с банковскими вкладами. За пару лет до того, как наступит назначенный срок, следует переводить средства в инструменты консервативнее, чтобы исключить неприятные ситуации, например, просадки по акциям. Тут больше всего подходят банковские депозиты и облигации федерального займа (ОФЗ), имеющие наивысшую степень надёжности.

Финансовый план изменит вашу жизнь

Один из самых частых вопросов, который задавался моему товарищу на собеседовании — “Кем Вы видите себя через 5 лет?” Ну или через 10, это не принципиально

Для работодателя важно понимать, умеете ли вы планировать свою жизнь

Как ни странно, многие кандидаты застывают на минуту от подобных, казалось бы, несложных вопросов. Возможно, некоторые продумывают ответ, который бы угодил будущему босу, чтобы тот не рассматривал его как своего конкурента. А возможно многие действительно не планируют свою жизнь настолько, чтобы сказать максимально точно, кем он видит себя через определённое время.

А ведь чтобы достигнуть какой-нибудь большой и глобальной цели, достаточно всего лишь разбить эту цель на несколько подцелей. И если подцели также выглядят недостаточно конкретными, разделить и их.

В рамках финансового планирования можно привести такой пример:

Я же наблюдаю постоянно ситуацию, когда человек сначала возьмёт кредит, а уже потом начинает понимать, что не выкручивается своевременно его оплачивать. Он не рассчитал уровень своего дохода, либо при расчётах полагался на самые оптимистичные для него варианты. И самой популярной отговоркой, которой оперирует берущий кредит, это его абсолютное убеждение, что он не накопил бы на эту вещь без кредита и что кредит дисциплинирует.

Виды личного бюджета

Личный бюджет можно условно разделить на три вида в зависимости от его структуры и соотношения расходов к доходам. Все виды обладают своими плюсами и минусами, и среди них нет идеального варианта, который бы подошел абсолютно всем. Вне зависимости от того, какой вид личного бюджета вам больше нравится, для каждого будет полезно вести учет личных финансов, чтобы избежать перегибов и быть в рамках запланированного бюджета.

Экономный бюджет

Экономный вид личного бюджета характеризуется направлением существенной доли личных доходов на сбережения. В таком бюджете личные расходы не превышает половины доходов, или составляют меньшую часть. Как правило, данная экономия достигается сохранением уровня потребления при росте доходов и отказом от крупных покупок за счет сбережений или кредита. Экономный бюджет требует финансовой дисциплины и постоянного контроля расходов.

Многим такой личный бюджет дается нелегко, поскольку при наличии средств, приходится отказываться от покупок, которые можно себе позволить. При этом возникает потребность поиска вариантов размещения средств, с целью их сохранения и желания приумножить.

Среди плюсов можно выделить:

- Наличие свободных денежных средств.

- Отсутствие крупных финансовых обязательств.

- Защита от потери работы или кризисных ситуаций.

К минусам относятся:

- Эмоциональная нагрузка.

- Постоянная забота о сохранении накопленных средств.

- Ограничения в материальных ценностях.

Сбалансированный бюджет

Сбалансированный вид личного бюджета характеризуется наличием существенной доли расходов и средней доли сбережений. Иногда применяется бюджетное привило 50/20/30. При нем 50% – это необходимые расходы на жилье, продукты, транспорт и т.д., от которых нельзя отказаться. 20% или 30% откладываются на сбережения. Оставшаяся часть тратится на необязательные расходы и потребительские кредиты.

Данное разделение достаточно условно, в зависимости от дохода и уровня жизни расходы могут составлять как большую, так и меньшую часть. Балансировка этих параметров достаточно индивидуальна, поэтому требует времени, а на план придется потратить чуть больше усилий. Такой вид личного бюджета без постоянного контроля может легко сместиться в сторону экономного или расточительного.

Среди плюсов можно выделить:

Наличие регулярно пополняемой финансовой подушки.

К минусам относятся:

Требует больше усилий для планирования и сопровождения.

Расточительный бюджет

Расточительный вид личного бюджета характеризуется полным расходом заработанных денежных средств. Как правило, большая часть расходов идет на потребление дополнительных товаров и услуги из повседневного вида личных финансовых. При таком бюджете возможен фиксированный уровень сбережений, который чаще всего не пополняется.

Данный вид личного бюджета, в случае низкого объема имеющихся накоплений, ведет к кредитным заимствованиям, а в случае наличия средств к их сокращению. В результате формируется риск формирования большой кредитной задолженности, либо потери накопленного ранее капитала.

Среди плюсов можно выделить:

- Относительно высокий уровень потребления.

- Простота управления бюджетом.

К минусам относятся:

- Риск сокращения личного капитала.

- Риск роста кредитной задолженности.

Лучшее приложение для планирования и контроля личного бюджета.

Мой личный бухгалтер

Но давайте не смотреть на ситуацию лишь с одной стороны. Есть пары, в которых муж с головой ныряет в заработок денег, не имея времени и сил на распределение полученного дохода.

В таком случае женщина действительно может выступать «секретарем» мужчины, ведя планирование домашнего бюджета, правильно расходуя общие средства.

Не все женщины понимают процесс появления в их жизни денег, ведь для них они просто появляются в кармане мужа, а не зарабатываются тяжелым трудом.

Получается, мужчине лучше нанять дворецкого или управителя, который будет вести профессиональный учет прибыли и расходов. Для вас в этой системе остается лишь роль содержанки.

Где вести учет?

А вообще необходим ли учет? Или можно просто откладывать деньги и не о чем не думать? В принципе и такой вариант возможен. Если вы обладаете железной волей, целеустремленностью, отличной памятью и цели у вас не слишком долгосрочные. Но зачем все это. Проще все же вести учет, фиксируя ваши достижения и этап на котором вы сейчас находитесь и сколько вам еще осталось до конца пути (времени и денег).

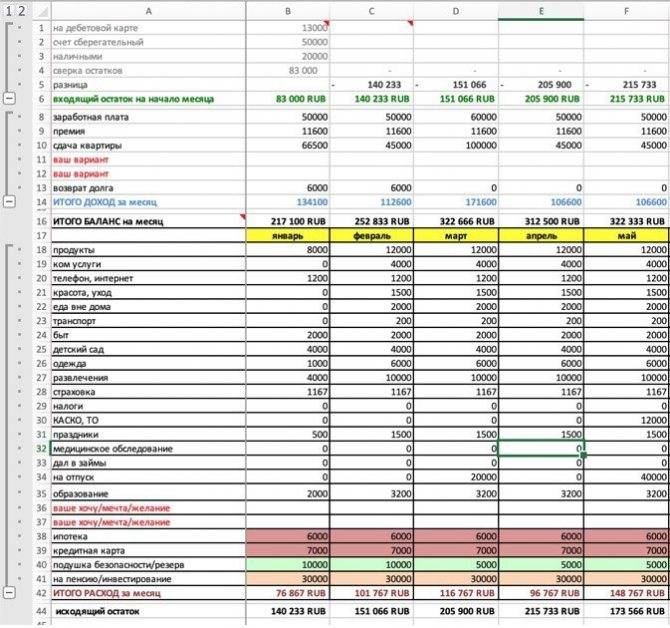

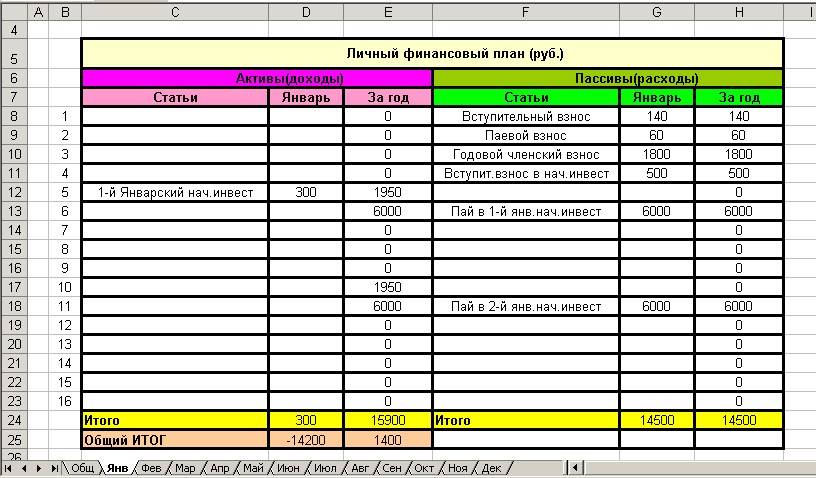

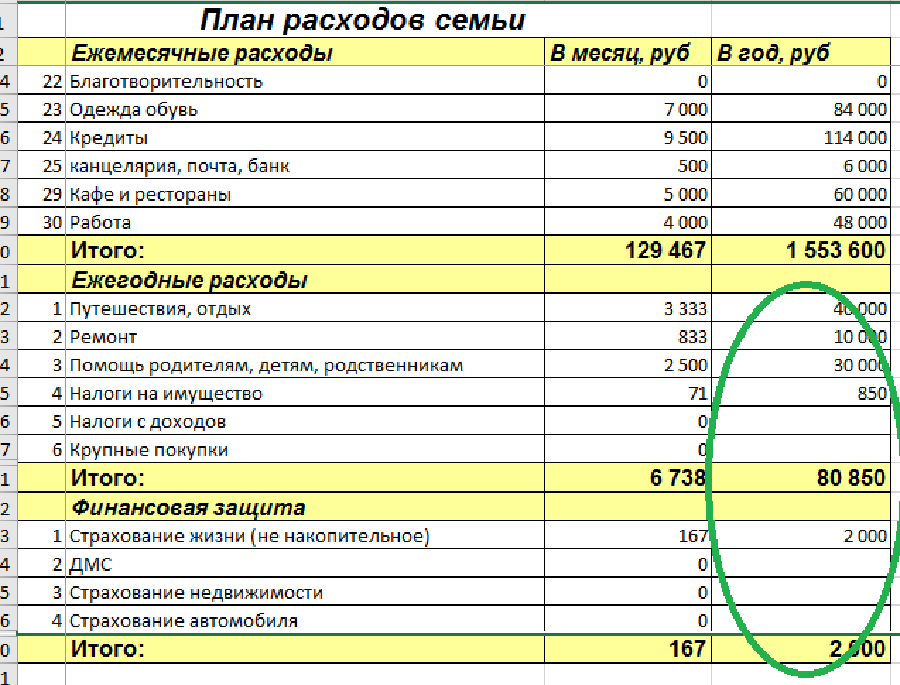

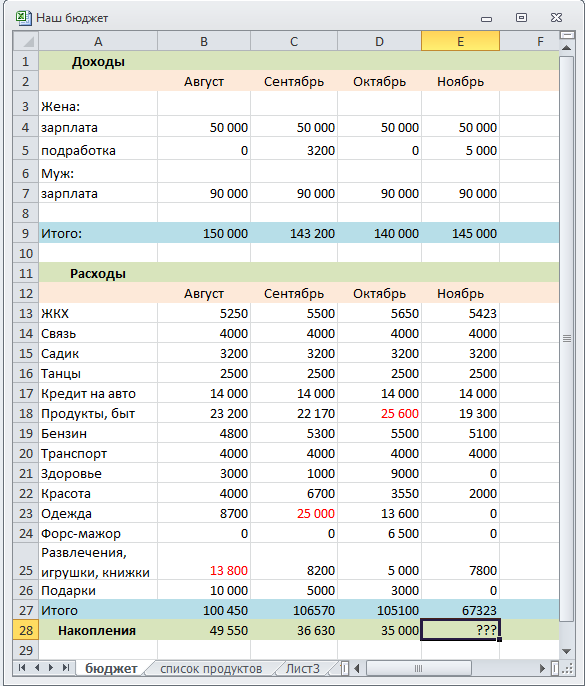

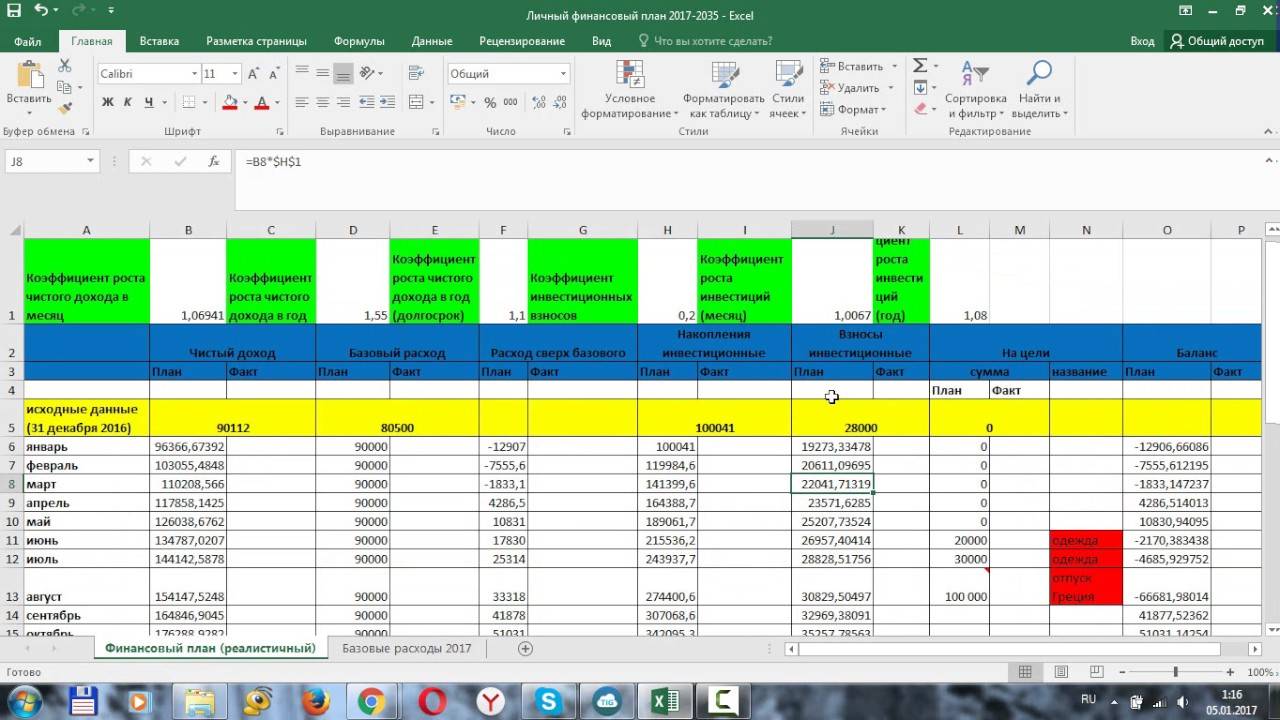

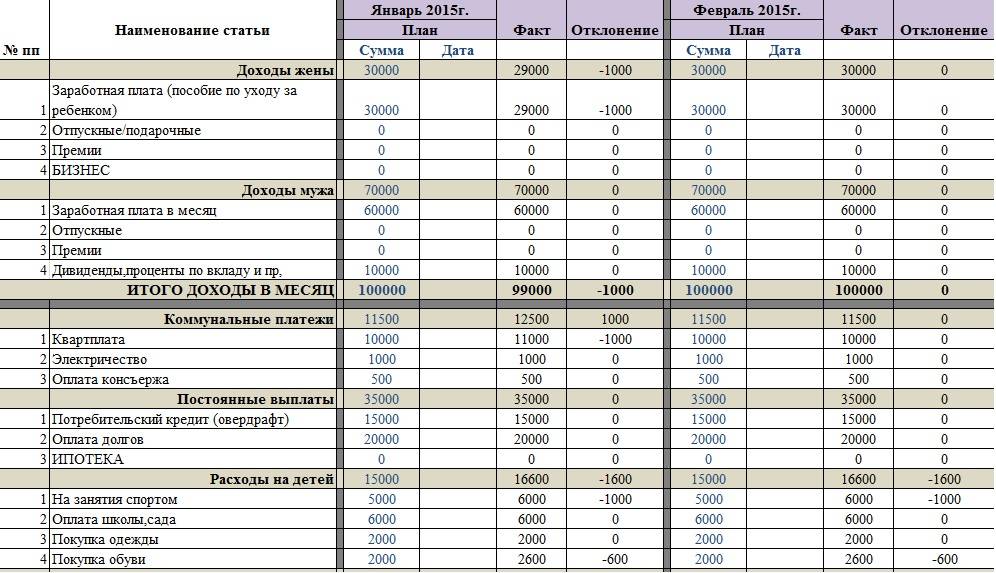

Вариантов ведения учета несколько. Можно завести блокнот, своего рода книгу расхода-прихода и делать там записи. Второй вариант – это фиксировать все на компьютере в офисной программе, например Excel. Один раз настроив и внеся необходимые статьи расходов и доходов и также своих целей вам останется только проставлять цифры в соответствующие графы. Можно даже вообще скачать образец финансового плана в готовой таблице Excel и немного переделать его под себя.

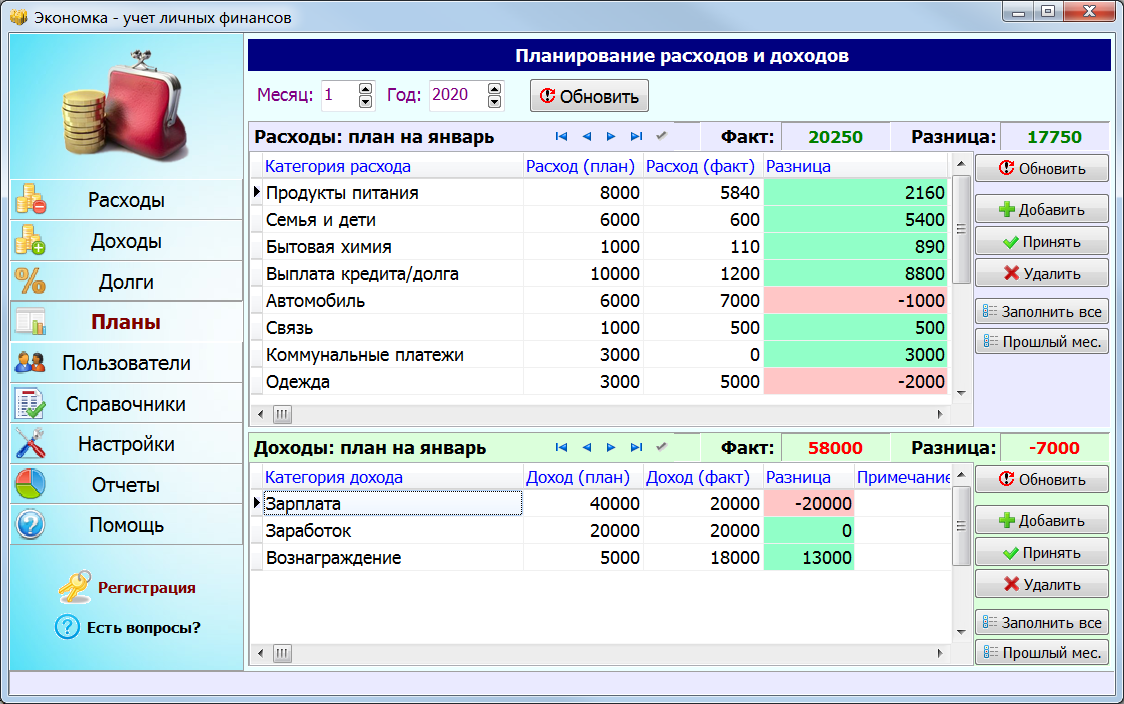

Но я считаю это давно устаревший вариант. Мы живем в эру компьютерных технологий и уже создано достаточно большое количество программ, которые дают значительное упрощение ведение такого учета и в частности достижения личного финансового плана. Единственный минус – это вероятность закрытия такого сервиса со стороны разработчика. Таблицы в Excel у вас никуда не денутся, а данные на стороннем сервисе могут пропасть безвозвратно.

Поэтому здесь нужно правильно выбрать именно тот сервис, который работает уже несколько лет. Лично я пользуюсь бесплатной программой EasyFinance.ru уже несколько лет.

Плюсов масса. Более простой учет, возможность легко обратиться к своим данным в прошлом, с составление разнообразных отчетов: сколько вы получали ранее, сколько тратили, откладывали, какая доля той или иной статьи расходов-доходов от общего, на каком этапе финансового плана вы находитесь и сколько вам осталось. Можно вести сразу несколько планов одновременно. Все это формируется практически одним кликом мыши. И что мне особенно нравится, с возможностью построение всевозможных графиков, диаграмм и интересных отчетов. В excel такого трудно было бы добиться.

Зачем состоятельным людям финансовый план

Очень важно, чтобы вы чётко понимали, в какой именно финансовой ситуации вы находитесь в данный момент. И совершенно неважно, насколько плачевно или радужно она выглядит

Придерживаясь своего плана, вы сможете выбраться из любой финансовой ямы. Это всего лишь вопрос времени. А если плана как такового нет, даже если с финансами на “ты”, можно скатиться в неё в мгновение ока.

Базовым упражнением любого финансового плана выступает ежемесячный мониторинг доходов и расходов. И по сути, для того чтобы стать финансово независимым, нужно делать всего 2 вещи:

- Сокращать расходы;

- Увеличивать доходы.

Как можно увеличить свои доходы?

Для этого вы должны быть готовы к переменам и выходу из той самой пресловутой “зоны комфорта”. Нежелание брать на себя ответственность и лень — это самые главные враги перемен. Кто-то считает, что различные страхи препятствуют развитию. Я же думаю, что они являются следствием лени и нежелания совершать новые действия. Проще же принять и смириться, посетовать на жизнь и найти виноватого, чем посвятить жизнь поиску и реализации возможностей.

Для увеличения дохода можно либо найти дополнительные его источники в виде подработок (монетизация хобби или имеющихся навыков), либо поменять основную работу.

Очень часто для получения более доходного рабочего места требуется дополнительное образование. Поэтому если вы собрались строить карьеру, вы уже сейчас должны задуматься о получении необходимого образования и инвестировать излишки в первую очередь в самих себя.

Узнайте, какие требования предъявляются к кандидату на желаемую должность и не теряйте времени. Именно инвестиции в знания, как говорил Бенджамин Франклин, платят лучшие дивиденды.

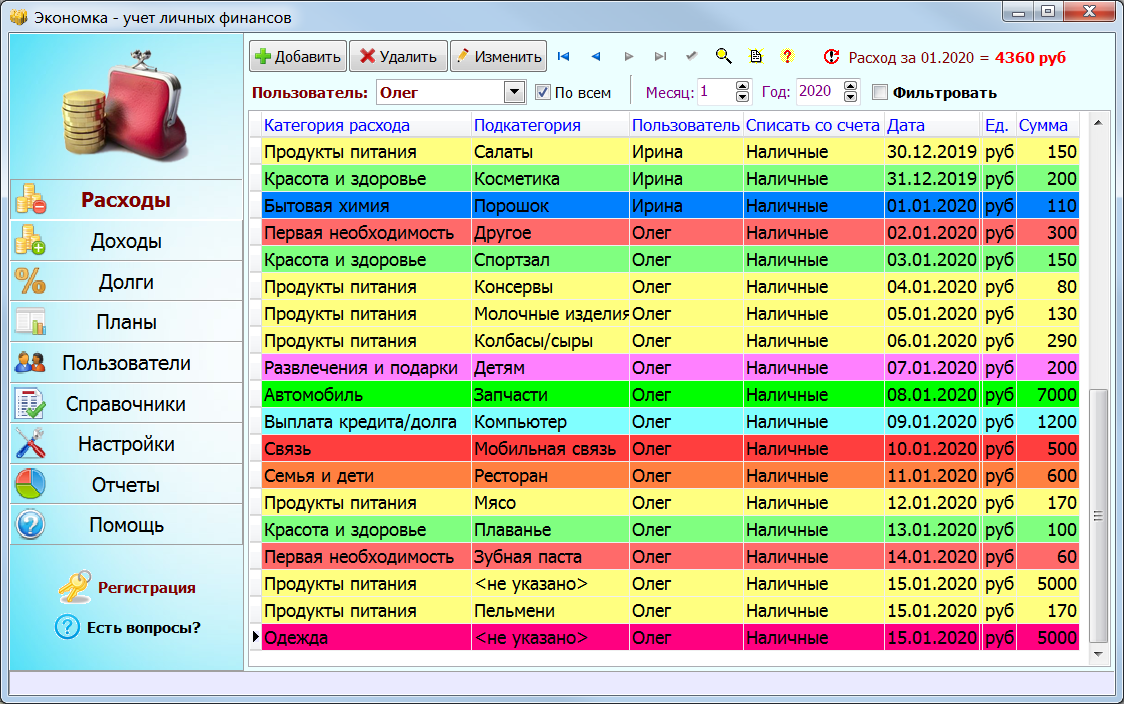

Способы ведения учета финансов

Ну а сейчас я предлагаю вашему вниманию несколько наиболее действенных способов, которые сделают управление семейным бюджетом грамотным, простым и комфортным. Самыми распространенными формами учета можно считать:

- Ведение домашней бухгалтерии путем записи всех финансовых операций в ручном режиме. Записываются все доходы и траты в блокнот или тетрадку. Этот вариант учета хорош тем, что вам не придется ни в чем разбираться. Способ простой, понятный и доступный. Вам не нужно будет устанавливать на компьютер программы для учета и управления финансами: блокнот с записями можно всегда держать под рукой и фиксировать все расходы сразу после того, как вы их совершите. Единственным минусом такого способа можно считать ручные подсчеты, которые будут отнимать у вас довольно много времени.

- Альтернативным блокноту «бухгалтером» может стать Excel или любые другие программы, умеющие вести домашнее счетоводство. Имея базовые навыки в работе с Эксель, 1С, домашний бюджет и тому подобными программами, вы сможете не только автоматизировать процесс подсчетов, но и разбить доходы и расходы по категориям. Для вас больше не будет проблемой ведение статистики и анализ операций. Что касается недостатков такого способа, то здесь нужно быть готовым к тому, что если программа даст сбой или вы потеряете (нечаянно удалите) файл, все ваши подсчеты пойдут прахом.

- Наиболее современным вариантом можно считать учет личных финансов в режиме онлайн. На мой взгляд, такой способ наиболее удобен, поскольку вы сможете заполнять личный финансовый отчет в любой точке мира, где есть доступ к интернету. Кроме того, сервис самостоятельно будет анализировать, считать и иллюстрировать статистику по вашему «дебету» и «кредиту». Думаю, недостаток такого средства учета очевиден: нет интернета — нет бухгалтерии.

Как составить финансовый план: пошаговая инструкция

Действуем так:

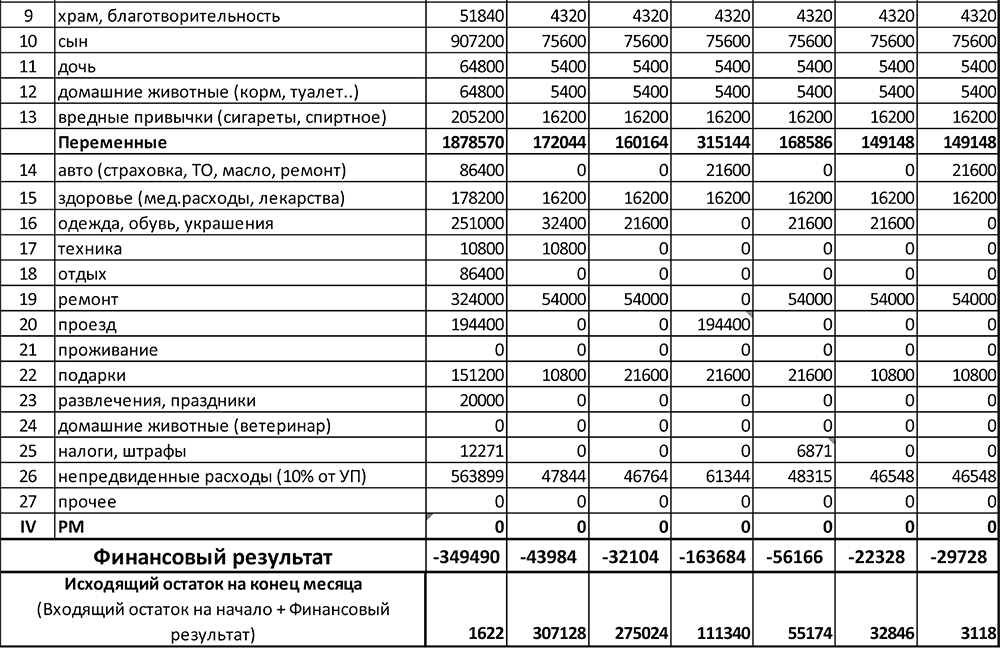

- Определяем текущую ситуацию: считаем свои активы и обязательства. В активы заносим то, что приносит вам деньги, и имеющиеся накопления. В обязательства — записываем долги, кредиты, алименты. Также сюда можно занести обязательные платежи, которые вы платите регулярно. Например — страховка на авто, абонемент в тренажерку, расходы на образование ребенка.

- Организуем учет: выбираем способ и инструмент для записи доходов и расходов. Для начала можете использовать Excel-таблицу или таблицу в Google Docs. Либо сразу перепробовать несколько приложений и выбрать понравившееся.

- Определяем статьи расходов, которые можно убрать или сократить. Например — отказаться от курения, и экономить по 2500-4000 рублей в месяц. Или поменять мощную и красивую Audi (но дорогой в обслуживании и в потреблении бензина) на экономный и дешевый в обслуживании Opel Corsa или Kia Ceed, или что-то в этой категории. Если заменить дорогое авто на более дешевое, кроме ежемесячной экономии вы «освободите» еще какую-то сумму денег (разницу в цене). Пересмотреть желательно все статьи расходов, даже мелкие, вроде покупки кофе в кофейне.

- Определяем цели. Их надо делить на кратко- средне- и долгосрочные, и делить по приоритету. Например: вы хотите откладывать 10 лет на квартиру, 3 года на авто и 10 месяцев на отпуск. На каждую цель ежемесячно откладывается какая-то сумма. Если в какой-то месяц план дал сбой (вы получили меньше денег) — то лучше отложить на квартиру или машину, чем на отпуск. Цели желательно выбирать всей семьей. Во-первых — это поможет расставить приоритеты. Во-вторых, если вся семья (в том числе и дети) будет понимать, на что откладываются деньги, и почему эта цель важна — все будут стараться экономить.

- Считаем, сколько денег нужно на каждую из целей. Берем текущую среднерыночную цену. К ней добавляем инфляцию: минимум по +5% на каждый год.

- Рассчитываем, на какую из целей и сколько денег будем откладывать регулярно. Например: хотим отложить на квартиру (5 млн) и на образование ребенку (2 млн на 5 лет обучения + дополнительные курсы + проживание). На квартиру будем откладывать по 20 тысяч в месяц на депозит в банке, с капитализацией процентов. На образование — по 5 тысяч (допустим, ребенку 3 года), на депозит с капитализацией.

- Если нужно — определяем способы увеличить доход. В предыдущем пункте у нас не сошелся бюджет: если откладывать по 20 тысяч в месяц, 5 млн на квартиру мы соберем через 21 год. Ребенку на образование тоже отложить не успеем. Поэтому ищем подработку или способ увеличить доход на текущем месте работы, или от имеющегося бизнеса. Например — пройти курсы повышения квалификации, или купить новый инструмент, или вложиться в рекламу.

- Обсуждаем получившийся план с другими членами семьи и по необходимости редактируем.

«Утвержденную» версию желательно пересматривать хотя бы раз в несколько месяцев, и редактировать, если условия изменились.

Заключение

Если к денежным вопросам подходить сознательно, это обязательно положительно отразится на всех сферах нашей жизни. Не будет лишних нервов, стрессов, ненужных разговоров и ссор по поводу недостатка денег.

Личное финансовое планирование является бесценным инструментом. Оно показывает вам, что конкретно вам нужно делать в течение следующих нескольких лет, чтобы достичь своих долгосрочных финансовых целей. Вы получите ясность в отношении вашего текущего и будущего имущества, и сможете адаптироваться к различным событиям, изменять своё поведение и жизнь к лучшему.

Успешных вам инвестиций!

4.8 5 votes

Рейтинг статьи