Платные программы

Для тех, кто не смог подобрать себе бесплатные программы, подготовила список платных курсов.

Инструкция к деньгам – онлайн-курс Никиты Конева

Инструкция к деньгам – это поэтапный план достижения финансовой независимости: от конкретных инструментов погашения долгов до получения пассивного дохода от инвестиций. Курс разделен на 5 модулей, 39 уроков. В комплекте рабочие тетради с практическими заданиями. За каждым учеником закрепляется личный куратор. Стоимость участия – 4 990 ₽.

Автор курса Никита Конев является практикующим инвестором, учеником Тони Роббинса и богатого папы из книги Р. Кийосаки.

Финансовая грамотность – Иван и Елена Хлебниковы

Финансовая грамотность – курс из 4 видеолекций, плюс возможность задать вопросы авторам. Программа учит навыкам составления и управления личным бюджетом, алгоритму создания капитала, основам личного финансового планирования.

Авторы – Иван и Елена Хлебниковы. Оба имеют аттестаты на инвестиционную лицензию FINRA.

Стоимость – 3 000 руб.

Разумные финансы – Академия финансовой грамотности

Разумные финансы – это семейный проект Андрея и Евгении Кулага продолжительностью 1 месяц. За это время слушатель курса научится оценивать свое финансовое состояние и ставить цели, возьмет под контроль расходы, поймет, как снизить или избавиться от долгов, узнает все методы накопления, подготовится к инвестированию.

Практикум “Где ваши деньги?” – Филипп Богачев

Практикум “Где ваши деньги?” – продолжительность 9 недель, курс состоит из вебинаров и уроков в личном кабинете. По окончании выдается сертификат. Стоимость – 6 900 ₽.

Содержание программы обучения: оценка доходов и расходов, выбор инвестиционных инструментов и составление личного финансового плана, способы снижения расходов, управление деньгами, варианты создания пассивного дохода и др.

Основы инвестирования и финансовой грамотности – Udemy

Основы инвестирования и финансовой грамотности – курс для новичков в мире финансов. Состоит из 16 видеолекций, доступ к которым остается навсегда. Стоимость – 20,99 $.

Программа познакомит с правилами финансовой грамотности, разными видами инвестирования, научит составлять личный финансовый план. По окончании слушатель получит набор знаний и навыков по управлению личными финансами.

Онлайн-курс по финансам – Hedu

Онлайн-курс по финансам для новичков, которые хотят разобраться со своими финансами и научиться выгодно вкладывать деньги. Стоимость – 390 ₽. Занятия проходят в формате вебинаров, домашних заданий к каждому уроку с проверкой и ответами на вопросы. По окончании состоится защита собственного проекта с получением сертификата.

В программе такие вопросы, как личные средства, банк, потребительское страхование, операции с недвижимостью, фондовый рынок и игры на бирже, пенсионное обеспечение, финансовый анализ, электронные финансы, налоги, планирование финансов и финансовая безопасность.

Финансовая трансформация – Илья Яковлев

Финансовая трансформация – трехнедельный тренинг-интенсив по наработке навыков управления финансами. В программе изучаются вопросы личных финансов, бюджетирования, создания личного финансового плана, инвестирования.

Курс состоит из 14 видеоуроков и 5 вебинаров. На выбор есть 3 варианта участия за 16 000, 24 700 и 60 000 руб. В первом пакете нет обратной связи по домашним заданиям.

Финансовый поток – Иван Ермаков

Финансовый поток – 3-месячный курс, 3 варианта обучения со стоимостью от 8 000 до 15 000 ₽. Автор – Иван Ермаков, практикующий инвестор, инвестиционный консультант с 2011 года.

Программа курса: банки, кредиты, основы финансовой грамотности, денежный поток и мышление богатых, бюджет и его оптимизация, финансовые цели и личный финансовый план, капитал, программное обеспечение инвестора, экономическая теория, практика применения инвестиционных инструментов.

Семейные финансы – Сергей Луценко

Семейные финансы – курс рассчитан на 21 день и еще месяц поддержки для закрепления полученных навыков. Посвящен правильному ведению семейного бюджета, планированию доходов и расходов. Состоит из онлайн-уроков, домашних заданий, общения в закрытом чате Telegram. Ориентирован в первую очередь на украинских клиентов.

Автор – С. Луценко. Основатель школы финансовой грамотности FinlQ School, финансовый консультант более 15 лет, организатор конференции PROДеньги.

Онлайн-обучение для детей

Уважаемые родители, не проходите мимо этого списка. Необязательно учиться сразу на всех курсах. Пусть это будет один, но эффект от постижения ребенком финансовой грамотности может сохраниться на всю жизнь. Сделайте ему такой подарок.

Финансовая грамотность – образовательная платформа Stepik

Финансовая грамотность – бесплатный курс для школьников 7–9-х классов. Включает 13 уроков и 109 тестов. По окончании – сертификат. Программа: личные финансы и планирование, управление и развитие финансов. В результате дети изучат основы финансовой грамотности, принципы формирования личного бюджета и планирования расходов, формирования сбережений, инвестиционные инструменты и правила безопасности на рынке финансов.

Онлайн-курсы по финансовой грамотности для детей – Умназия

Онлайн-курсы по финансовой грамотности для детей 6–13 лет в игровой форме познакомят с основными финансовыми инструментами и личным бюджетом. Программа разделена на 5 ступеней. Формат занятий – интерактивные задачи, финансовые игры и видеоуроки. По окончании – сертификат. Курс разработан при участии ведущих вузов России. Стоимость – от 0 до 3 790 ₽.

В результате ребенок получит навыки обращения с деньгами, начнет ориентироваться в вопросах рыночной экономики, станет более самостоятельным, повысится интерес к учебе и саморазвитию, получит практические знания о работе банковских продуктов.

Основы бизнеса и финансовой грамотности для школьников от 13–19 лет – Финик

Основы бизнеса и финансовой грамотности для школьников от 13–19 лет от Детской школы бизнеса и финансов “Финик”. Стоимость – 4 500 ₽. Формат обучения – 8 видеоуроков с домашними заданиями и обратной связью.

В процессе обучения дети научатся планировать, брать ответственность за свои действия, стратегически мыслить, добиваться желаемых целей, правильно распоряжаться деньгами.

Финансовая грамотность Online – Boss Kids

Финансовая грамотность Online – курс для детей от 7 до 14 лет от выпускников ВШЭ и Лондонской экономической школы. Продолжительность обучения – 2 месяца. Всего 16 занятий, раз в неделю. Подключена геймификация: бизнес-игры, логические задачи, разбор кейсов и викторины. Программа включает 4 блока: экономика, финансы, инвестиции и бизнес. Можно пройти бесплатное пробное занятие. Стоимость за месяц – 6 800 ₽.

В результате обучения дети научатся бережно относиться к деньгам и сберегать их, станут больше интересоваться учебой, начнут проявлять самостоятельность и инициативность.

Бизнес-школа онлайн – Boss Kids

Бизнес-школа онлайн для подростков от 12 до 18 лет развивает навыки аналитического мышления, лидерские качества, трудолюбие и решительность. На курсе дают знания по финансам, управлению ресурсами, маркетингу. В результате подросток создаст и защитит собственный бизнес-проект.

Продолжительность обучения – 2 месяца. Формат – 8 занятий по 2 часа. Стоимость – 6 800 ₽ за 1 месяц. Доступно бесплатное пробное занятие.

Сводка:

Книги по финансовой грамотности

Понять основные принципы экономии помогут книги. Читать их нужно ежедневно, выделяя один совет психологов и финансистов для постоянного пользования. Помогут в решении проблемы следующие книги:

- Книга Джорджа Клейсона по управлению финансами и собственными доходами «Самый богатый человек в Вавилоне».

- Роберт Кийосаки написал книгу «Богатый папа, бедный папа», в которой рассказывает личную историю о наличии двух пап – один был богатый, второй бедный. И каждый из них давал свои советы.

- Бенджамин Грэхем, книга «Разумный инвестор» – рассказывает о пользе и основах инвестирования.

- «Думай и богатей» – автор Наполеон Хилл помогает психологически настроиться человеку на улучшение финансовых возможностей.

- «Мани, или Азбука денег» – известный бизнес-тренер Бодо Шефер рассказывает об управлении деньгами.

- «Путь к финансовой свободе» бизнес-тренера Бодо Шефер помогает людям навсегда избавиться от материальных тягот.

- Владимир Савенок и его книга «Как составить личный финансовый план и как его реализовать» помогает в распределении денег.

- Владимир Савенок в книге «Миллион для моей дочери. Пошаговый план накоплений» рассказывает о способах накопления денег.

- Юлия Сахаровская «Куда уходят деньги. Как грамотно управлять семейным бюджетом» – женский взгляд на экономию денег.

- Джон Богл «Руководство разумного инвестора» – автор помогает научиться инвестировать денежные средства.

Этих десяти книг будет достаточно, чтобы поменять собственное мышление и научиться управлять деньгами.

Фильмы о деньгах

Начать менять свое сознание можно и с фильмов. Предлагается посмотреть следующие картины:

- Игра на понижение, 2015 год. Фильм рассказывает о людях, которые смогли получить прибыль из надвигающегося кризиса.

- Пираты силиконовой долины, 1999 год. Здесь представлена автобиография Билла Гейтса и Стива Джобса.

- В погоне за счастьем, 2006 год. Как в безвыходном положении и отсутствии денег стать счастливым? А ведь подобное возможно.

- Социальная сеть, 2010 год. Фильм будет интересен молодежи, поскольку рассказывает об открытии Facebook.

- Человек, который изменил все, 2011 год. Имея финансовые трудности, можно создать конкурентно способную команду по бейсболу.

- Волк с Уолл-стрит, 2013 год. Ситуация в 80-х годах, когда финансисты считались непонятными людьми и наживались на мошенничестве.

- Предел риска, 2011 год. Представлена ситуация преодоления мирового кризиса.

- Бойлерная, 2000 год. Фильм об открытии подпольного казино.

- Порочная страсть, 2012 год. В картине представлены похождения афериста ловеласа, которые можно рассмотреть с точки зрения выгодных финансовых ходов.

- В компании мужчин, 2010 год. Несколько мужчин остаются без работы, поэтому пересматривают свою жизнь.

_

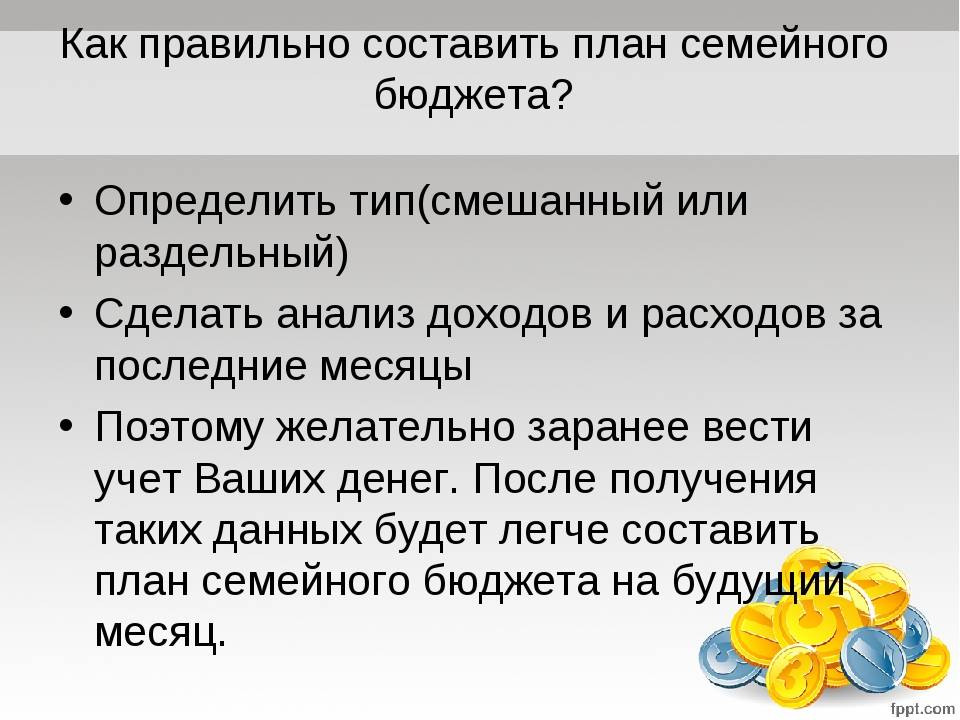

Планирование расходов

Управлять финансами лучше не в голове, а на бумаге или в электронном документе. Михаил Бондаренко: «Сейчас есть много удобных мобильных приложений (в том числе у некоторых банков внутри своего приложения), которые помогают вам разобраться сколько к человеку в месяц приходит денег и сколько уходит. Если спросить себя откровенно, сколько было потрачено денег за прошлый месяц, очень немногие будут знать точную цифру. А её необходимо знать».

Записи помогут научиться планировать

Составив список необходимых покупок, можно оценить их стоимость и важность. Часть из них может оказаться лишней тратой средств

«Чтобы обрести финансовую независимость и обеспечить достойное будущее, то необходимо очень жестко контролировать денежные потоки внутри своей семьи, предприятия. Нужно начать с малого — создать таблицу, куда будут занесены все ваши активы и пассивы, а также должны заноситься ежедневные траты и доходы».

Венчурный инвестор Александр Красавин: «Распределение денег по нескольким видам трат позволит контролировать расход финансов и даст понимание, в какой сфере жизни вам нужно сэкономить, а в какой ― купить что-нибудь подороже».

На чем можно сэкономить

Чтобы сократить расходы, нужно научиться грамотно экономить. Это не значит ограничивать себя во всем, посадить семью на хлеб и воду. Экономить — значит расходовать деньги бережно, без излишеств. Это понятие включает в себя:

- Планирование покупок.

- Отказ от покупок ненужных товаров даже по очень выгодным ценам.

- Отказ от услуг, в которых нет необходимости (стационарный телефон, кабельное телевидение).

- Упорядочение потребления коммунальных услуг.

- Постоянный мониторинг цен.

- Закупка продуктов в оптовых магазинах.

- Оплата покупок наличными. Проверено, что при постоянном использовании банковских карточек теряется контроль над расходами, зачастую приобретаются ненужные товары.

- Участие в акциях, распродажах.

- Вместо широко известных брендов покупать товары менее раскрученных торговых марок.

На питании экономить не стоит. Достаточно организовать его рационально, например, составляя меню на неделю, конкретно под которое закупать продукты.

Деньги составляют очень важную часть семейной жизни и хороших отношений в паре. Порой считают, что вести учет доходов и расходов необходимо только при больших доходах, а людям с малым достатком и считать нечего. Бюджет молодых семей в основном скромный, и не меньше трети всех семейных ссор происходит именно из-за неумения правильно вести учет доходов и расходов.

Вокруг столько соблазнов. Хочется всего и сразу. Как экономить деньги и не чувствовать себя обделенным или скрягой? Как сохранить личные сбережения? Как отложить на «черный день»? У этих вопросов нет ни возрастного, ни социального ограничения. Даже если «денежных ссор» в вашей семье нет, но вы не дотягиваете до зарплаты, берете в долг, значит, вы тратите деньги неправильно. Освоить учет доходов и расходов можно и нужно. Хорошими хозяйками не рождаются, ими становятся.

Заколдованный круг

Человек может столкнуться с ситуацией, которая кажется парадоксальной. Получая хорошую оплату труда, он уже через 1-2 недели оказывается практически без денежных средств. Каждый месяц его ожидают определенные траты:

• квартплата или ипотека;

• кредит;

• оплата коммунальных услуг;

• покупка продуктов.

Это только небольшой список возможных трат. По словам генерального директора DAICO Михаила Бондаренко, пассивы — это любые траты, например, выплаты по кредитам, аренда квартиры, траты в магазинах и т.д.

Ежемесячные обязательства и неумение распоряжаться собственными доходами создают замкнутый круг. Разорвать его можно. Нужно только научиться, как правильно и успешно вести своё управление деньгами.

Михаил Бондаренко: «Самое главное правило — сокращать количество пассивов и увеличивать количество активов. Это классическое правило из методологии управления финансами Роберта Кийосаки. Данное правило актуально для семейного бюджета и бизнеса в равной степени. Это правило очень эффективное, когда начинаешь применять его на практике в повседневной жизни».

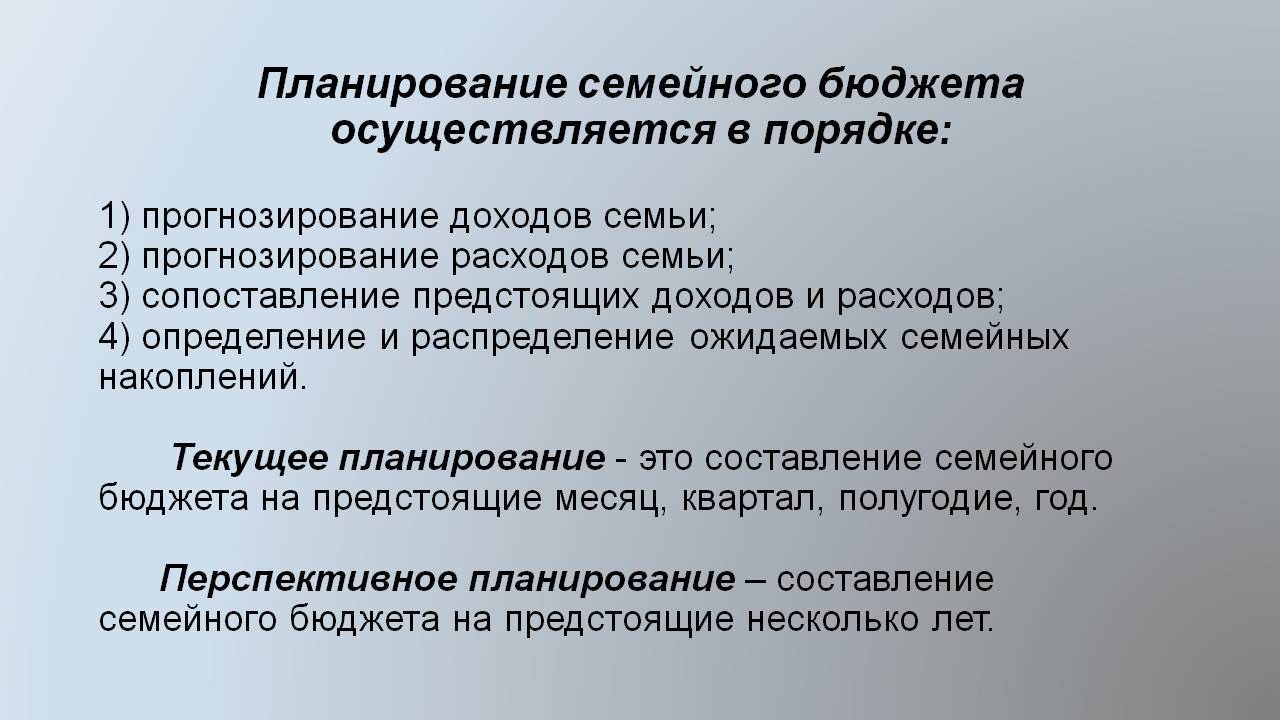

Советы по планированию бюджета

1. Начните правильно относиться к семейному бюджету. Осознайте для себя причину того, почему вы решили его вести: например, вы хотите сократить расходы на 10% или накопить на ремонт. Не занимайтесь этим только потому, что «так нужно».

2. Не перегружайте таблицу с семейным бюджетом деталями.В табличке стоит указывать основные статьи доходов и расходов, например, сколько потрачено на продукты питания, а не отдельно на хлеб, колбасу и т.д. Планированию нужно посвящать ровно столько времени, сколько необходимо, в противном случае это надоедает. Поэтому минимум усилий – максимум результатов.

3. Старайтесь сокращать крупные расходы, а не экономить на мелочах.Как гласит народная мудрость: «Пропивши на водке, на спичках не сэкономишь». Иными словами: если вы крупно потратились, допустим, на покупку шубы летом, бессмысленно принимать полумеры в виде «экономии» на покупке туалетной бумаги другой марки. При этом реального сокращения расходов не происходит, а осадок останется. Поэтому проанализируйте более крупные статьи ваших расходов и сокращайте их без потери комфорта для жизни. Здесь действует правило: 20% усилий дают 80% результата.

4. Откройте сберегательный счет, лучше всего пополняемый депозит без возможности досрочного снятия денег. Все деньги из статьи «Накопления» отправляйте туда.

5. Будьте реалистичны в своих целях.Будем честны: поначалу планирование может даться нелегко и отнюдь не сразу затягивает, поэтому лучше ставить небольшие достижимые цели, реализация которых будет мотивировать двигаться дальше, чем решить заработать миллион за пару месяцев, не прийти ни к чему, и забросить планирование.

6. Не бойтесь пересматривать подход к бюджету, даже если он требует радикальных перемен.Будьте гибкими, ведь не бывает раз и навсегда установленных цифр. Мы меняемся, больше зарабатываем, больше тратим, поэтому и бюджет требует переосмысливания.

Виды личного бюджета

Личный бюджет можно условно разделить на три вида в зависимости от его структуры и соотношения расходов к доходам. Все виды обладают своими плюсами и минусами, и среди них нет идеального варианта, который бы подошел абсолютно всем. Вне зависимости от того, какой вид личного бюджета вам больше нравится, для каждого будет полезно вести учет личных финансов, чтобы избежать перегибов и быть в рамках запланированного бюджета.

Экономный бюджет

Экономный вид личного бюджета характеризуется направлением существенной доли личных доходов на сбережения. В таком бюджете личные расходы не превышает половины доходов, или составляют меньшую часть. Как правило, данная экономия достигается сохранением уровня потребления при росте доходов и отказом от крупных покупок за счет сбережений или кредита. Экономный бюджет требует финансовой дисциплины и постоянного контроля расходов.

Многим такой личный бюджет дается нелегко, поскольку при наличии средств, приходится отказываться от покупок, которые можно себе позволить. При этом возникает потребность поиска вариантов размещения средств, с целью их сохранения и желания приумножить.

Среди плюсов можно выделить:

- Наличие свободных денежных средств.

- Отсутствие крупных финансовых обязательств.

- Защита от потери работы или кризисных ситуаций.

К минусам относятся:

- Эмоциональная нагрузка.

- Постоянная забота о сохранении накопленных средств.

- Ограничения в материальных ценностях.

Сбалансированный бюджет

Сбалансированный вид личного бюджета характеризуется наличием существенной доли расходов и средней доли сбережений. Иногда применяется бюджетное привило 50/20/30. При нем 50% – это необходимые расходы на жилье, продукты, транспорт и т.д., от которых нельзя отказаться. 20% или 30% откладываются на сбережения. Оставшаяся часть тратится на необязательные расходы и потребительские кредиты.

Данное разделение достаточно условно, в зависимости от дохода и уровня жизни расходы могут составлять как большую, так и меньшую часть. Балансировка этих параметров достаточно индивидуальна, поэтому требует времени, а на план придется потратить чуть больше усилий. Такой вид личного бюджета без постоянного контроля может легко сместиться в сторону экономного или расточительного.

Среди плюсов можно выделить:

Наличие регулярно пополняемой финансовой подушки.

К минусам относятся:

Требует больше усилий для планирования и сопровождения.

Расточительный бюджет

Расточительный вид личного бюджета характеризуется полным расходом заработанных денежных средств. Как правило, большая часть расходов идет на потребление дополнительных товаров и услуги из повседневного вида личных финансовых. При таком бюджете возможен фиксированный уровень сбережений, который чаще всего не пополняется.

Данный вид личного бюджета, в случае низкого объема имеющихся накоплений, ведет к кредитным заимствованиям, а в случае наличия средств к их сокращению. В результате формируется риск формирования большой кредитной задолженности, либо потери накопленного ранее капитала.

Среди плюсов можно выделить:

- Относительно высокий уровень потребления.

- Простота управления бюджетом.

К минусам относятся:

- Риск сокращения личного капитала.

- Риск роста кредитной задолженности.

Лучшее приложение для планирования и контроля личного бюджета.

Открытое образование

Куда вложить свободные деньги? Где взять средства, чтобы купить квартиру? Новые туфли — купить в кредит или накопить? Как получить вычет по налогу на доходы физических лиц? Пенсионное страхование — когда начинать об этом думать? Как стать акционером Газпрома?

Акцентом курса является финансовая грамотность на разных этапах жизненного цикла как предпосылка оптимальной структуры потребления с учетом разной величины доходов, получаемых в течение жизни.

По завершении этого курса учащиеся будут уметь:

- анализировать возможности прибыльного размещения временно свободных денежных средств частных лиц с целью их сбережения и накопления;

- рассчитывать издержки и затраты привлечения финансовых ресурсов;

- оценивать последствия применения вычетов по налогу на доходы физических лиц;

- сравнивать параметры финансовых продуктов.

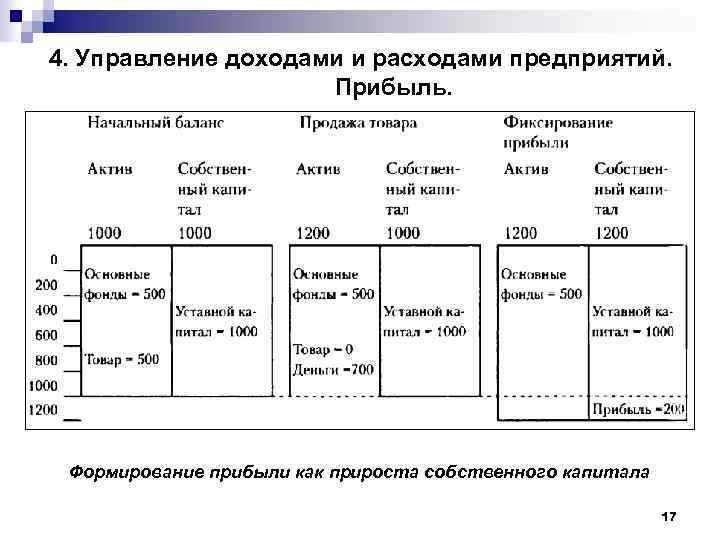

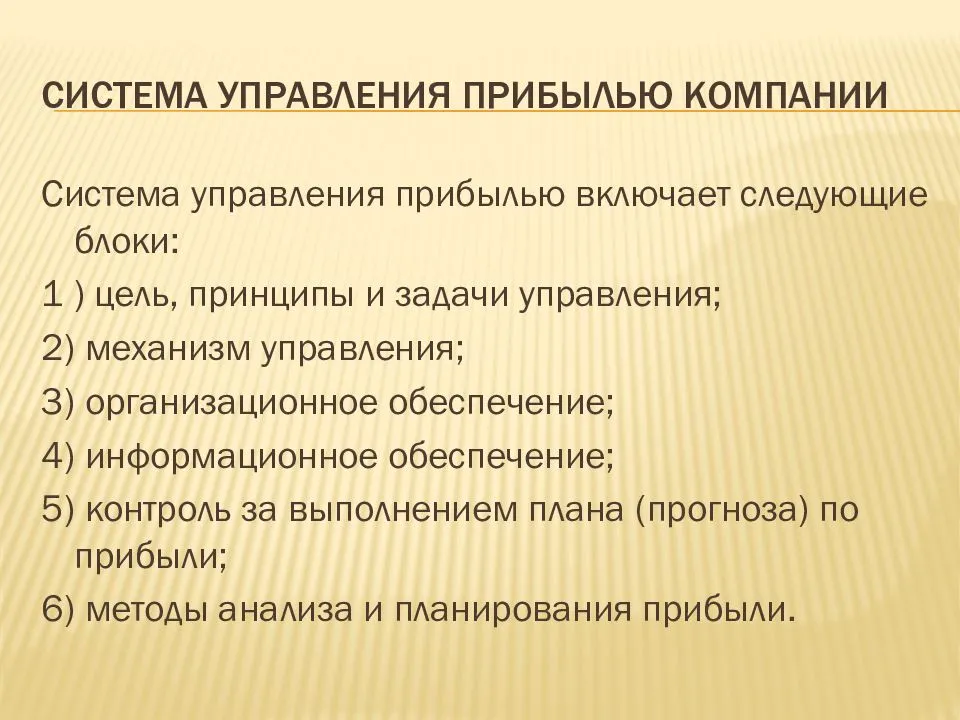

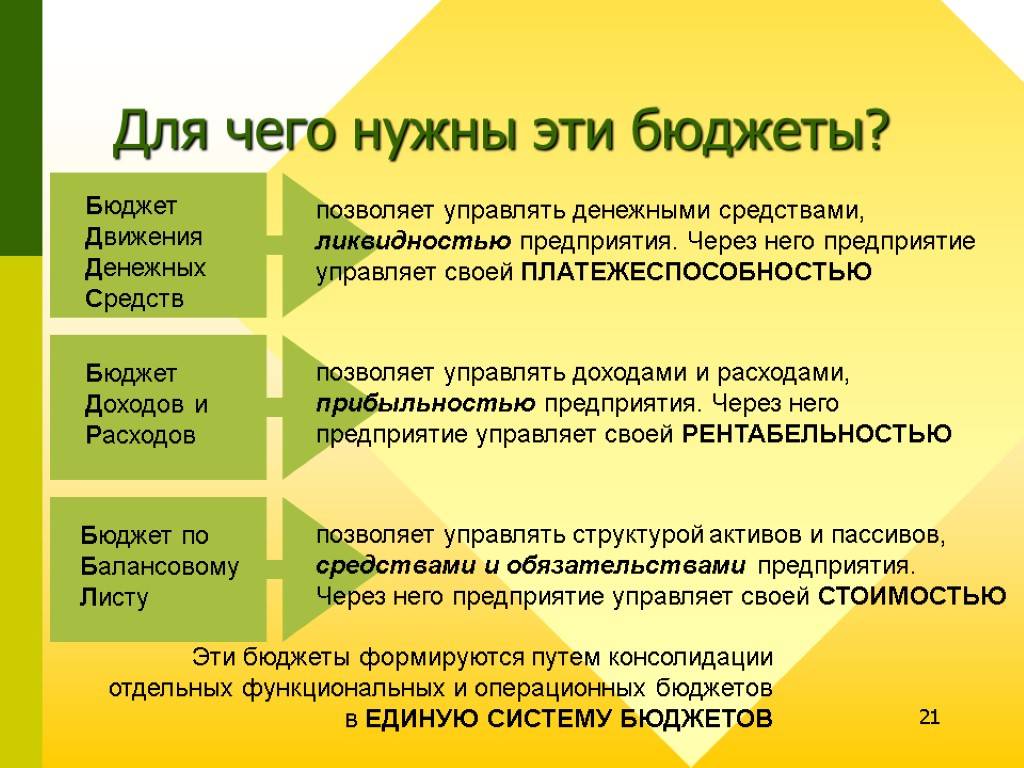

Цели и методы управления финансовым результатом и оборотными активами компании

Так как финансовый результат деятельности компании — многокомпонентный показатель, который складывается под влиянием различных внешних и внутренних факторов, то напрямую воздействовать на него очень сложно. Поэтому руководители финансово-экономических служб, как правило, управляют финансовым результатом компании через контрольные и корректирующие мероприятия по его ключевым составляющим. Это:

• валовой доход от продаж;

• маржинальный доход от продаж;

• постоянные операционные расходы;

• внереализационные доходы и расходы.

Валовой доход от продаж — это первичный финансовый результат деятельности компании, разница между суммой реализованной покупателям продукции и ее производственной себестоимостью (для торговых компаний это закупочная стоимость товаров для перепродажи).

Поэтому величиной этого показателя можно управлять через контроль отпускных цен на продукцию, реализуемую покупателем, и мониторинг себестоимости производства продукции (или цен закупки товара).

Маржинальный доход от реализации продукции складывается как разница между валовым доходом от продаж и расходами на реализацию продукции (коммерческими затратами).

Так как коммерческие затраты в подавляющей части являются переменными по отношению к сумме реализации продукции, то в этой части для управления финансовым результатом компании контролируется уровень расходов на реализацию.

Операционная прибыль компании — еще одна контрольная точка в управлении финансовым результатом компании. Операционная прибыль — это разность между маржинальным доходом и суммой расходов на управление компанией.

Расходы на управление практически в полном объеме являются постоянными по отношению к сумме реализации продукции, поэтому руководитель финансово-экономической службы может воздействовать на конечный финансовый результат деятельности компании, контролируя динамику таких расходов.

Конечный финансовый результат деятельности компании рассчитывается путем сложения величины операционной прибыли и суммы внереализационных доходов и вычитания суммы внереализационных расходов.

Хотя внереализационные доходы и расходы считаются прочими, часто они значительно сказываются на величине итоговой прибыли компании. Поэтому их следует тщательно контролировать, стремится увеличить внереализационные доходы и снизить внереализационные расходы.

Схематически процесс формирования финансового результата деятельности компании представлен на рис. 1.

Итак, чтобы эффективно управлять конечным финансовым результатом деятельности компании, руководитель финансово-экономической службы должен контролировать динамику всех его составляющих компонентов. Только в этом случае можно быть уверенным, что основная цель — максимизация конечной прибыли компании — будет достигнута.

Обратите внимание!

Управляя финансовым результатом через воздействие на его составляющие, нельзя забывать и о том, что на величину прибыли компании влияют также динамика и структура оборотного капитала. Этими показателями тоже необходимо управлять.

Если представить графически операционный цикл любой компании, то он будет выглядеть следующим образом (рис. 2).

Как видим, на каждом из этапов этого цикла оборотные активы компании переходят из одной формы в другую именно в циклическом порядке:

Согласно представленной схеме прибыль компании генерируется на этапе реализации продукции и выражается как разность между суммой начисленной дебиторской задолженности и полной себестоимостью реализуемой покупателю продукции. Общая продолжительность финансового цикла складывается из длительности всех четырех этапов.

Важно!

Чем короче продолжительность общего цикла трансформаций оборотного капитала, тем больше сумма прибыли компании за отчетный период.

Текущая ликвидность компании выражается через отношение суммы оборотных активов к сумме краткосрочных обязательств, нормативное значение этого показателя — от 1,5 до 2,5 в зависимости от отраслевой специфики.

На практике это означает, что для того чтобы компания могла своевременно выполнить свои текущие обязательства перед контрагентами, величина ее оборотных активов должна как минимум в полтора раза превышать величину таких обязательств.

В абсолютном выражении текущая ликвидность компании может также контролироваться через показатель чистого оборотного капитала (ЧОК), который рассчитывается по формуле:

ЧОК = (Запасы ТМЦ + Готовая продукция + Дебиторская задолженность + Денежные средства) – Краткосрочные обязательства.

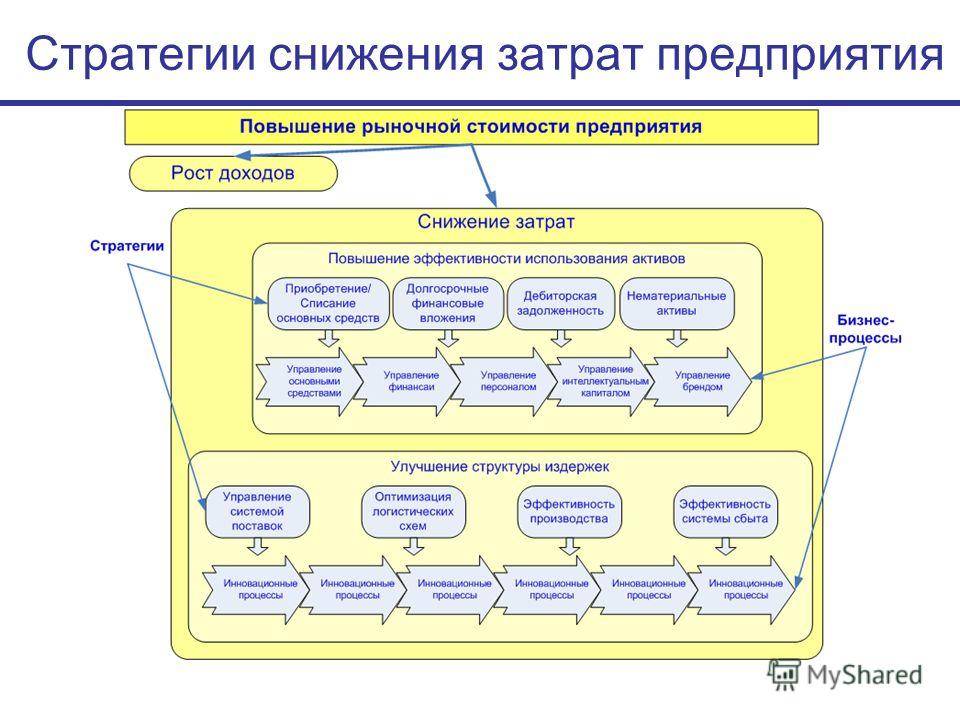

Для эффективного управления финансовым результатом и оборотными активами компании на практике используется ряд инструментов. Рассмотрим их.

Нетология

На курсе вам помогут правильно начать инвестировать и зарабатывать, грамотно управляя рисками. Узнаете, какие виды инвестиций подходят вашим накоплениям. Вам объяснят базовые вещи: что такое активные и пассивные инвестиции, чем отличаются акции от облигаций. Расскажут, откуда берётся прибыль в инвестициях. Эксперт на примерах объяснит, как избежать главных ловушек для начинающего инвестора, а также поделится полезной литературой по теме. Поймёте, чем прямые инвестиции отличаются от инвестиций через финансовых посредников, а также узнаете про эффективность реальных рынков.

Этот курс подойдёт, если вы …

- Тратите всю зарплату и не умеете откладывать

- Хотите поскорее накопить на машину, квартиру, дом

- Планируете обеспечить себе беззаботную старость

Саморазвитие

Стоит помнить о самообразовании. Человек не должен прекращать обучение после получения диплома. Мир все время развивается, появляются новые возможности. Не стоит пренебрегать тренингами, курсами. Они позволят разобраться в новых направлениях бизнеса. Аветис Вартанов сообщает: «Капитал должен работать. В этом помогут инструменты фондового рынка. Источником пассивного дохода могут стать акции динамично растущих отечественных компаний или облигации федерального займа, гарантию возврата средств и купонных выплат по которым даёт Правительство РФ. Доходность ценных бумаг в любом случае будет гораздо выше, чем у депозита».

Налоговый учет

Наряду с бухгалтерскими показателями важен также и налоговый учет доходов и расходов. Он предполагает прежде всего отражение тех или иных данных в различных декларациях. Данные документы важны, опять же, в силу требований законодательства. Коммерческие фирмы должны предоставлять декларации в налоговую службу в соответствии с установленной в законах периодичностью. Однако потребность в ведении налогового учета предопределяется не только требованиями законодательства. Обладание информацией, отражающей динамику расходов и доходов, позволяет фирме выбрать оптимальную модель налогообложения. Соотношение выручки и издержек — один из ключевых критериев в этом отношении. По сути дела, все процедуры, которые фиксирует финансовые учет — доходы минус расходы. Однако именно они характеризуют эффективность политики фирмы в части задействования тех или иных налоговых режимов.

Готовимся к финансовым неожиданностям

В жизни всех случаются трудные периоды, в финансовом смысле в первую очередь. Одного из супругов могут сократить на работе или компания перестанет существовать, тогда придется искать работу, а на это потребуется время. Как и на что семья будет жить в этот период времени?

кризис

Когда вы ведете и планируете семейный бюджет, то у вас есть все необходимые данные, чтобы просчитать и этот вариант развития событий. Для того, чтобы более взвешено принимать решения по оптимизации расходов, особенно в трудные периоды жизни, рекомендуем делать классификацию расходов на постоянные и переменные, на обязательные и необязательные.

Эта классификация позволит вам понять, какие расходы могут быть сокращены в первую очередь и в каком размере. На основе этой информации вы сможете определить свой минимально необходимый размер ежемесячных расходов и размер финансовой подушки безопасности. В итоге это поспособствует к приведению вашего семейного бюджета в баланс.

Не все расходы одинаково полезны

Постоянные расходы – это расходы, которые делаем каждый месяц.

Переменные расходы – это расходы, которые делаем периодически, раз в квартал, год.

Обязательные расходы – это расходы, отказ от которых влечет финансовые потери для семьи. Еще их называют — Прямые.

Необязательные расходы – это расходы, отказ от которых не приводит к финансовым потерям для семьи. Еще их называют — Косвенные.

К постоянным обязательным расходам будут относиться, например, оплата коммунальных услуг и оплата кредитов. Даже в трудный период жизни не стоит задерживать оплату этих расходов, так как, все равно, вас обяжут их оплатить, плюс еще и наложат штраф. В итоге, заплатите больше.

К постоянным необязательным расходам будут относиться, например, расходы на питание или оплата бензина. В трудные времена вы сможете их существенно сократить. Например, вы можете пойти в гости к родным и поужинать у них. Только не злоупотребляйте этим. ))) Или использовать автомобиль только в экстренных случаях, тогда и на бензин не придется тратиться.

К переменным обязательным расходам будут относиться расходы на оплату налогов или оплата техобслуживания автомобиля, к примеру. В трудные времена можно частично сократить расходы по данным статьям. Конечно, все будет зависит от срока, когда данные расходы должны быть совершены.

К переменным необязательным расходам будут относиться, например, расходы на покупку одежды или посещение парикмахерской. Расходы этой группы могут быть полностью сокращены в трудный период жизни.

«Золотая середина» финансовой подушки

Теперь, когда вы сделали это распределение, достаточно просто рассчитать минимальный размер финансовой подушки безопасности.

Предположим, что общие семейные расходы составляют 100’000,00 рублей в месяц, для простоты расчетов. Из них постоянные обязательные расходы составляют 20% или 20’000,00 рублей, постоянные необязательные — 35% или 35’000,00 рублей, переменные обязательные — 25% или 25’000,00 рублей, переменные необязательные — 20% или 20’000,00 рублей.

| ПОСТОЯННЫЕ | ПЕРЕМЕННЫЕ | |

|---|---|---|

ОБЯЗАТЕЛЬНЫЕ | квартплата | налоги |

кредит | страховки | |

связь | ТО автомобиля | |

20% | 25% | |

НЕОБЯЗАТЕЛЬНЫЕ | питание | стрижка |

образование | одежда | |

личные | подарки | |

бензин | отпуск | |

35% | 20% |

Допустим вы решили, что в сложной жизненной ситуации переменные необязательные расходы могут быть полностью сокращены, переменные обязательные — будут сокращены на 20% или 5’000,00 рублей, постоянные необязательные — на 30% или 10’500,00 рублей. Тогда минимальный размер финансовой подушки безопасности составит 387’000,00 рублей из расчета 6 месяцев.

(20’000+(25’000-5’000)+(35’000-10’5000))*6=387’000 рублей

Теперь вы знаете сколько денег вам нужно на финансовую подушку безопасности и можете рассчитать в течении какого времени сможете ее сформировать. Сделайте расчет по своим данным.

Оптимизация расходов

Оптимизация расходов подразумевает рациональное использование средств. И это отнюдь не является экономией. Экономия – это отказ от того, что нравится, привычно и доставляет удовольствие, в пользу того, что необходимо, с целью сбережения средств. Оптимизацией же называется грамотное распределение личных финансовых потоков по всем статьям своих расходов без необходимости отказывать себе в чём-либо существенном. От чего-то, возможно, и придётся отказаться, но это будет настолько незначительным, что, по сути, будет даже неощутимо

Оптимизация расходов основывается на следующих принципах, которые очень важно уяснить:

- Не бывает статей расходов, которые не были бы важны для вас. Чтобы тратить меньше следует сокращать каждую статью пропорционально друг другу, т.е. вычитывать средства из каждой статьи в одинаковом процентном соотношении.

- Наибольшей оптимизации подлежат те статьи расходов, на которые уходит наибольшее количество средств из вашего бюджета, т.к. расходы по ним, скорее всего, можно сократить.

- Не нужно стремиться к покупкам вещей, разрекламированных как экономные, или оптовым закупкам. Психика человека устроена таким образом, что за счёт кажущейся дешевизны или предполагаемой скидки он будет неосознанно стремиться к тому, чтобы взять больше, а это означает, что и тратить он будет больше.

После того как вы точно узнаете ваши основные и реальные потребности и определите каким образом лучше всего оптимизировать расходы, можно приступать к распределению средств по целям и временным промежуткам. Например, получив зарплату, отложите часть денег на основные расходы (обязательные платежи), другую часть (пусть даже совсем небольшую) оставьте как накопления, а оставшуюся сумму разделите на четыре недели, из которых состоит месяц. Эти четыре части отделите друг от друга, разложив, к примеру, по конвертам. Каждый новый конверт открывайте только накануне грядущей недели. Чем меньше в каждом из этих конвертов будет денег, тем более вы будете дисциплинированы и рациональны в своих расходах. И ещё один полезный совет: чем больше вы склонны к необдуманным покупкам, тем меньше денег рекомендуется иметь при себе в течение дня.

Вышеизложенная практика на самом деле очень эффективна. Если вы будете придерживаться её хотя бы полгода, вы научитесь сохранять приличные суммы денег, а также выработаете у себя полезную привычку тратить деньги только на то, что действительно необходимо, при этом не только не ухудшив, но и улучшив качество своей жизни.

Деньги на «черный день»

Лучше, чтобы таких дней никогда не наступало, но в жизни не исключены риски, когда внезапно могут понадобиться деньги на починку автомобиля, на дорогостоящее лечение или на случай, если кто-то из супругов потерял работу. Лучше эти форс-мажорные траты заранее предусмотреть и подготовить «подушку безопасности». Сумма подушки складывается следующим образом: сумма ежемесячного дохода умножается на 3.

Если вернуться к нашему примеру, то она составляет 120000 руб. (40000 руб. х3). Откладывайте «на чёрный день» до тех пор, пока не наберётся данная сумма.

Когда создан такой «резервный фонд», можно увеличить вклад в статьи «Развлечения» или «Накопления на большие покупки» (квартиру, машину или путешествие).