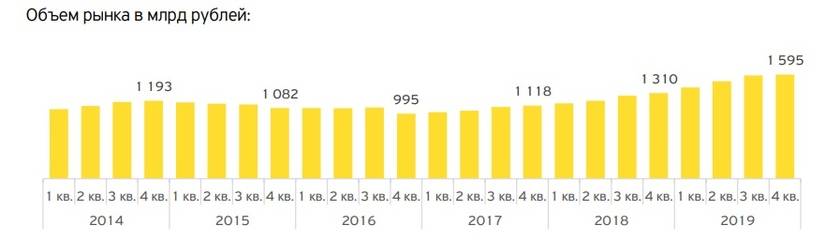

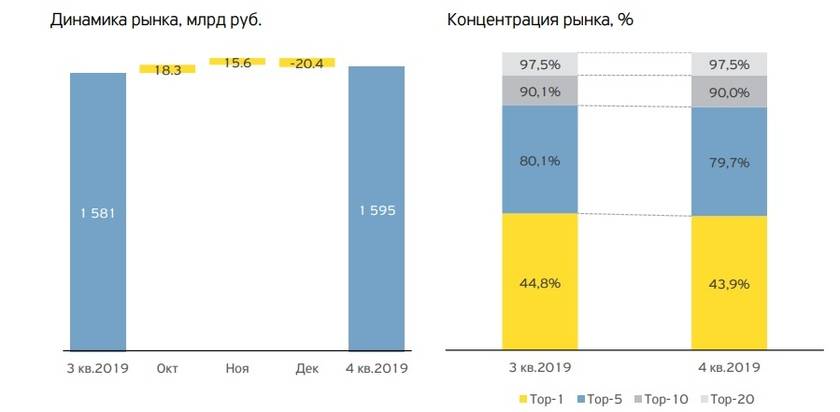

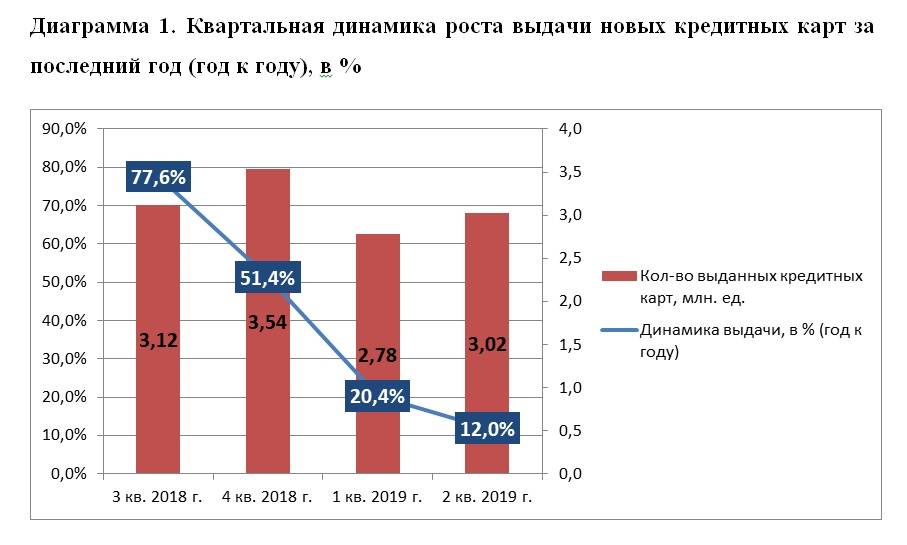

2019: Объем российского рынка кредитных карт вырос на 21,8% до 1,595 трлн рублей

10 марта 2020 года компания «Тинькофф» опубликовала результаты исследования рынка кредитных карт России по итогам 2019 года.

По данным Тинькофф, рынок кредитных карт России растет третий год подряд: по состоянию на 1 января 2020 года его объем составил 1,595 трлн рублей.

За весь 2019 год рынок кредитных карт вырос на 21,8% или на 285 млрд рублей в абсолютном выражении. В 2018 году эти показатели составили соответственно 17,1% и 191 млрд рублей. Основной вклад в рост рынка сделал Сбербанк (+39% или 112 млрд рублей в абсолютном выражении), Тинькофф нарастил портфель на 58 млрд рублей, Альфа-банк на 26,6 млрд рублей.

Рынок кредитных карт демонстрировал рост весь 2019-й год кроме декабря. Так, на конец ноября объем рынка достиг рекордного значения в 1,615 трлн рублей, увеличившись в январе-ноябре на 305 млрд рублей или 23,3%. Но из-за сезонного сокращения в декабре на 20,4 млрд рублей, объем рынка по итогам года составил 1,595 трлн рублей.

Второй квартал 2019 года продемонстрировал максимальный рост рынка кредитных карт – на 95 млрд рублей. В первом и третьем кварталах 2019 года рынок прирастал на 87 млрд рублей и 89 млрд рублей соответственно. Крупнейший месячный рост произошёл в мае и составил 45 млрд рублей.

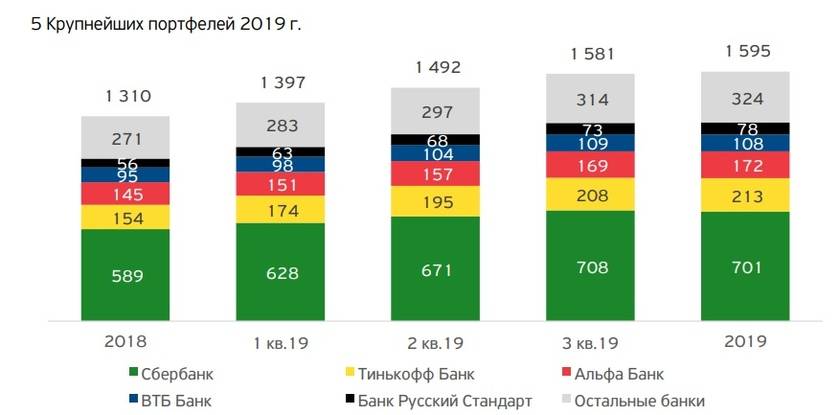

Тройка лидеров по итогам 2019 года осталась неизменной – Сбербанк (с портфелем в 701 млрд рублей), Тинькофф (213 млрд рублей) и Альфа-банк (172 млрд рублей).

В 2019 году Сбербанк второй год подряд незначительно снизил свою долю на рынке кредитных карт (-1 п.п.). Больше всех увеличили своё присутствие на рынке: Тинькофф (+1,5 п.п.), Совкомбанк (+1,2 п.п.) и Банк Русский Стандарт (+0,6 п.п.). Таким образом, доли крупнейших банков к началу 2020 года распределились следующим образом: Сбербанк (43,9%), Тинькофф Банк (13,3%), Альфа-банк (10,8%), ВТБ (6,7%) и Русский Стандарт (4,9%).

Общее количество кредитных организаций с портфелем свыше 1 млрд рублей сократилось до 31, но их совокупная доля рынка выросла до 99,5%.

В 2019 году в пятерку лидеров рынка кредитных карт России вернулся Русский Стандарт, достигнув доли в 4,9% и увеличив портфель на 21,9 млрд рублей до 77,5 млрд рублей по состоянию на 1 января 2020 года. Также заметно прибавил Совкомбанк, ставший четвертым игроком по абсолютному приросту портфеля за год (+23,4 млрд рублей). Банк завершил 2019 год с портфелем в 42 млрд рублей и долей рынка 2,6%.

В 2019 году все 10 крупнейших игроков рынка кредитных карт нарастили свой портфель, но увеличили долю на рынке только 4 банка: Тинькофф, Русский Стандарт, Совкомбанк и ХКФ Банк. Лучший годовой относительный рост показал Совкомбанк (+125%). ХКФ Банк (+40%), Русский Стандарт (+39%) и Тинькофф (+38%) показали практически идентичную динамику.

Самый скромный прирост портфеля среди 10 лидеров рынка по итогам 2019 года показал ОТП Банк (+0,8 млрд рублей или 4% в относительном выражении). Доля банка на рынке сократилась на 0,3 п.п. до 1,4%.

Представленный отчет составлен аналитиками Тинькофф на основании данных Банка России. При составлении исследования учитывалась только непросроченная задолженность (кредиты до востребования и овердрафты, предоставленные физическим лицам). Аналитики банка учитывали сумму счетов 45502 (кредиты и прочие средства, предоставленные физическим лицам — резидентам на срок до 30 дней), 45508 (кредиты и прочие средства, предоставленные физическим лицам — резидентам до востребования), 45509 (кредит, предоставленный физическим лицам — резидентам при недостатке средств на депозитном счете («овердрафт»)), 45707 (кредиты и прочие средства, предоставленные физическим (кредит, предоставленный физическим лицам — нерезидентам при недостатке средств на депозитном счете («овердрафт»)).

Платежные системы и сервисы

- Facebook Pay

- Apple Pay, Apple Card

- Samsung Pay, Samsung Card

- Alipay

- WeChat Pay

- PayPal и PayPal_Россия

- Android Pay + Google Wallet = Google Pay

- Huawei Pay, Huawei Card, Huawei Digital Payment Cloud Solution

- Garmin Pay

- BitPay Card

- Mir Pay

- VK Pay

- Chase Pay

- Binance Pay

- SWIFT, SWIFT gpi Instant

- Европейская платёжная инициатива (EPI, The European payments initiative)

- CIPS – Трансграничная межбанковская платежная система

- Visa International, Fold Rewards Card, Visa Secure, 3-D Secure

- 3-D Secure 2.0 (3D-Secure 3DS) – EMVCo

- MasterCard

- UnionPay

- JCB Платежная система

- Corda R3 Платежная система на блокчейне

- LG CNS: Платежная система с распознаванием лиц

- Worldpay

- American Express

- Payment Card Industry Security Standards Council

- BitPay

- Square

- MoneyGram

- Биткоин (Bitcoin) Криптовалюта

- Биткоин (Bitcoin) в России

- Криптовалюты в России

- Криптовалюты на Украине, FacePay24

- Криптовалюты в Эстонии

- Национальные криптовалюты

- Восточноазиатская цифровая валюта

- Цифровой юань (DCEP)

- Цифровой евро

- Цифровой доллар

- Цифровая вона Южной Кореи

- Цифровой бат Таиланда

- Цифровая шведская крона (e-krona)

- Facebook Libra криптовалюта

- El Petro (криптовалюта)

- Эфир (Ether, криптовалюта Ethereum)

- Ethereum (криптовалюта)

- JPM Coin (криптовалюта)

- Gram (криптовалюта)

- MUFG Coin (криптовалюта)

- Tcoin (криптовалюта)

- Venus (криптовалюта)

- MobiCoin (криптовалюта)

- Stablecoin (криптовалюта)

- BitTorrent (криптовалюта)

- Wells Fargo Digital Cash (криптовалюта)

- Kodakcoin (криптовалюта)

- Bitcoen Кошерная криптовалюта

- Barca Fan Tokens ($BAR)

Виртуальные карты

- Система Быстрых Платежей (СБП)

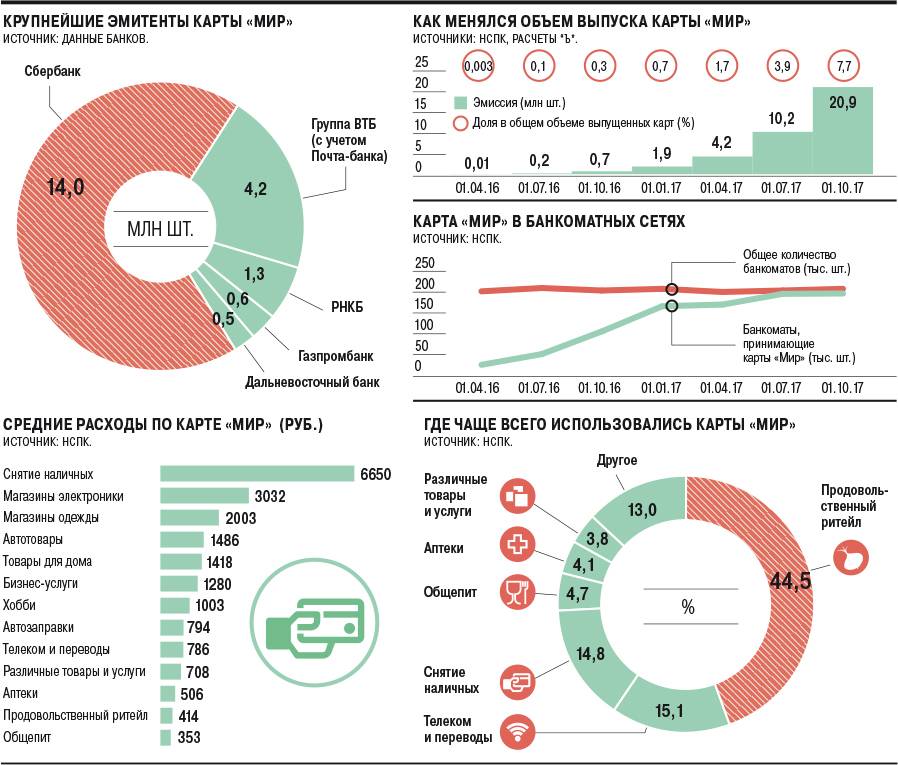

- НСПК МИР

- Sberbank Pay, Платежная система Сбербанка, Сбербанк: Система оплаты по улыбке

- Uniteller

- Tinkoff Pay

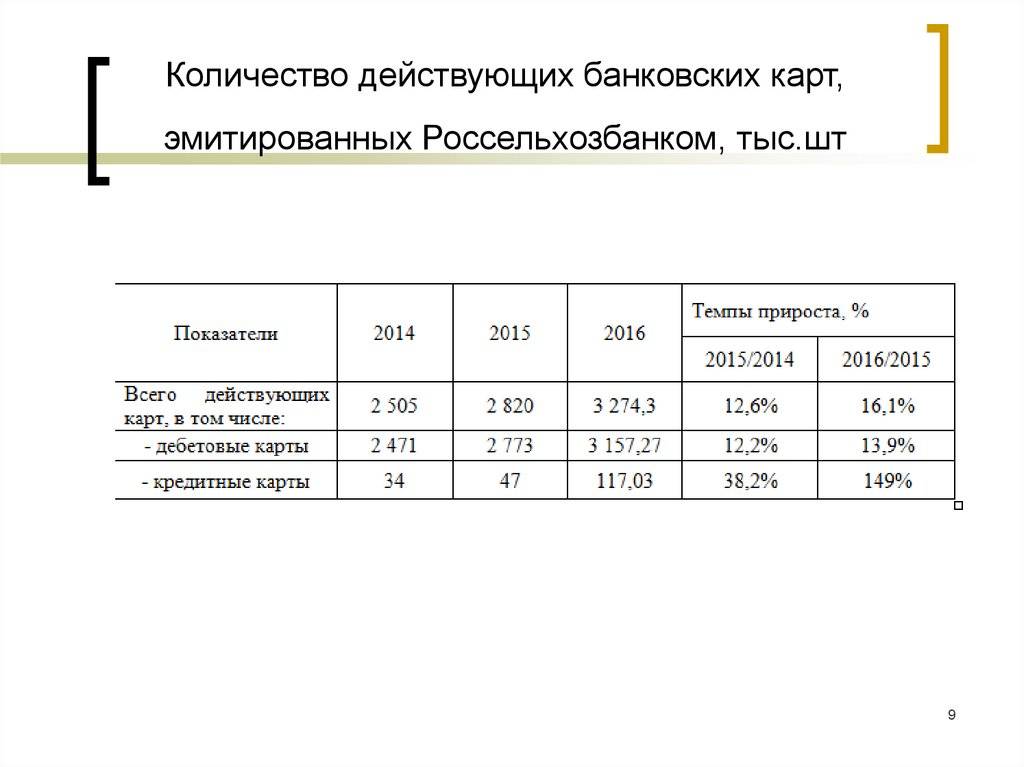

- Платежная система АО Россельхозбанк

- PosTransfer

- United Card Services

- SelfieToPay

- ISBC Pay Сервис бесконтактной оплаты брелоком

- Сервис по передаче финансовых сообщений (СПФС)

- ECommPay ECommPay: Conversion +

- Про100 (платежная система)

- Рапида (Rapida)

- ChronoPay (Хронопэй)

- CloudPayments

- Эвотор Пэй (Evotor Pay)

- Золотая Корона, KoronaPay

- Элекснет

- Лидер – система денежных переводов НКО

- Деньги.Мэйл.Ру

- Yandex Pay

- ЮMoney

- Webmoney

- RBK Money

- Кошелек МТС Деньги

- Qiwi Кошелек – Группа Qiwi

- МультиКарта

- Мультисервисная платежная система (МПС)

- Кампэй (Comepay) Платежная система

- Contact (платежная система)

- Magnit Pay

- PayMaster (сервис)

- Pay.Travel

- Blizko платежная система

- PayBox.money

- Fondy

- Универсальная электронная карта (УЭК)

- Онлайн-обмен данными между торговыми точками и налоговой службой (контрольно-кассовая техника, ККТ, POS-терминалы)

- POS-терминалы и другое торговое оборудование (мировой рынок)

- Сервисы мобильных платежей

- Бесконтактные NFC-платежи, NFC

- Безопасность бесконтактных платежей

- Основные тренды в сфере защиты банковских платежей

- Терминалы оплаты (системы моментальных платежей)

- Платежная карта

- Карточные платежные системы

- Дебетовые карты (рынок России)

- Кредитные карты (рынок России)

- Эквайринг (процессинг)

- Оплата по биометрии

- Безналичные платежи в России

- Электронные платежные системы в России

- Политика ЦБ в сфере защиты информации (кибербезопасности)

- Политика ЦБ в сфере развития инноваций и финансовых технологий

- ФинЦЕРТ

- Денежные переводы (рынок России)

- Электронные платежные системы в Азербайджане

- Электронные платежные системы в Казахстане

- Электронные платежные системы в Узбекистане

- Электронные платежные системы на Украине

- Денежные переводы (мировой рынок)

- Потери банков от киберпреступности

- Информационная безопасность в банках

- Мошенничество с банковскими картами

- Взлом банкоматов

Баконг (Bakong) Государственная платежная система Камбоджи

Как зарегистрировать личный кабинет и решать все вопросы не выходя из дома

Регистрация учетной записи на портале Грин Мани происходит во время подачи первой онлайн-заявки. Кнопка доступа в личный кабинет находится в верхней части главной страницы официального сайта МФО. В качестве логина используется номер телефона, а пароль пользователь придумывает при регистрации аккаунта. Восстановить код доступа от сайта можно, воспользовавшись клавишей «Забыли пароль», находящейся в форме входа в личный кабинет Green Money.

С помощью учетной записи можно:

- Оформить заявление на займ.

- Подписать индивидуальный договор.

- Ознакомиться с графиком выплат.

- Получать оповещения от МФО.

- Рассчитать стоимость микрозайма на калькуляторе.

- Погасить долг.

- Продлить микрокредит.

Чудеса, да и только

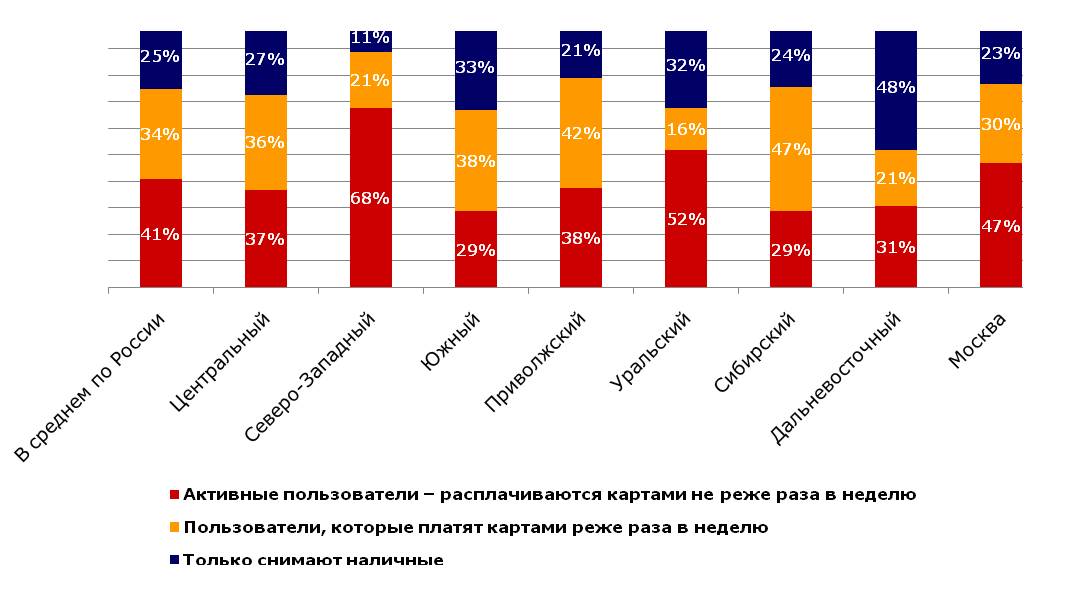

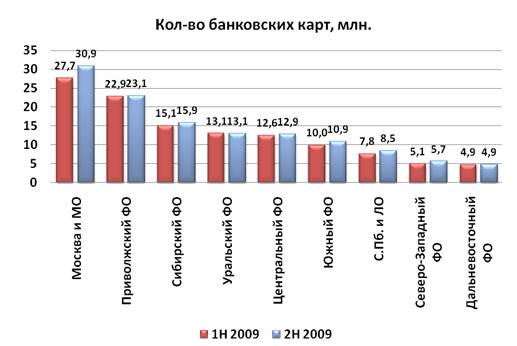

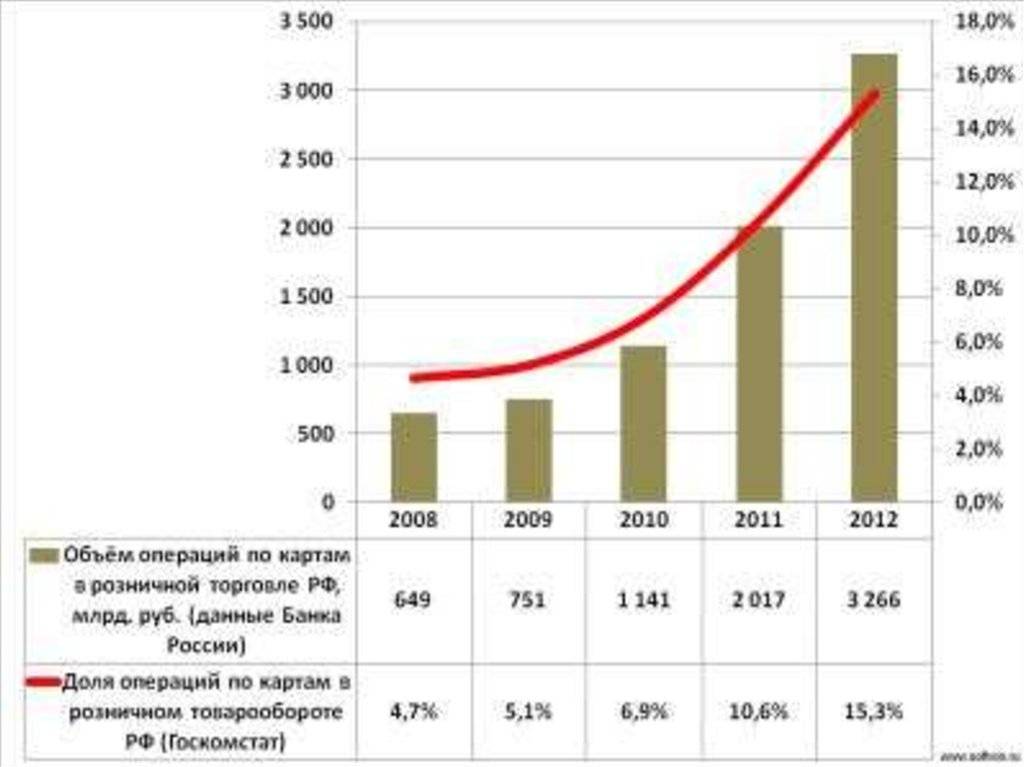

Значительный рост объема карточных платежей в 2010 – 2018 годах, как можно судить по данным исследований в Wikipedia, обусловлен крайне низкой базой для российского показателя платежей без использования «кэша», уверен, в свою очередь, аналитик управления операций на российском фондовом рынке ИК «Фридом Финанс» Александр Осин. В 2010 – 2013 годах доля таких платежей составляла в РФ всего 4% против 6% в ЮАР, 10% в КНР и 45-60% в ряде европейских стран, США и Канаде.

Опубликованное в январе 2018 года исследование аналитиков Forex Bonuses уже ставит Россию на высокое 10 место по данным индекса использования безналичных транзакций, напоминает он. Лидеры рейтинга остались теми же и доля «безнала» в обороте у них – согласно исследованию – осталась на прежнем уровне 40-60% (в частности, 57% — у лидера рейтинга, Канады). Характерно вхождение Китая в число лидеров безналичных расчетов с долей этих расчетов вблизи показателей лидеров. Россия отстает от лидеров по данным индекса использования безналичных платежей все еще существенно, более, чем в три раза по данным рейтинга, но это куда меньшее отставание, чем 5-8 лет назад.

Говорить о «русском чуде» в данном случае преждевременно, считает Александр Осин. Во-первых, как показано выше на показателях карточного бизнеса в РФ сказался эффект низкой базы. Во-вторых, цена вхождения товара на рынок, как это традиционно предполагает маркетинговая стратегия, была крайне низка. Стоимость безналичных платежей в РФ была близка к нулевой или даже нулевой (для платежей по счетам внутри обслуживающего карту банка).

Однако ситуация меняется, лидеры рынка хотят монетизировать затраты на расширение инфраструктуры платежей, рассказывает Александр Осин. Аутсайдеры вынуждены обращаться к данному сегменту как к источнику доходов ввиду падения темпов роста кредитования (для кредитов банков нефинансовому сектору – а его объем составляет 33 трлн руб. — темпы прироста займов близки к нулевым за последние 2 года, а просрочка достигла 15-летнего максимума).

Борьба за доходы в условиях низких темпов прироста спроса уже стала причиной конфликта между производителями и потребителями услуг безналичных платежей. Розничные сети недавно допустили возможность бойкота Системы быстрых платежей (СБП) от Банка России из-за названных регулятором тарифов в 0,2-0,7% от суммы покупки. Текущие комиссии эквайринга – от нескольких сотых процента от суммы транзакции.

Более того, указывает эксперт, новый вид оплаты потребует от покупателей дополнительных действий. Потребители привыкли оплачивать покупки прикладывая карту или смартфон к терминалу. При использовании QR-кода появляется дополнительное действие — с точки зрения пользовательского опыта это хуже.

В итоге новая система разгоняет инфляцию, говорит Александр Осин – что наиболее сильно отразится на кошельках тех, кто никакими QR-кодами не пользуется – а для тех, кто пользуется, снизится удобство оплаты (при росте цен).

Но принимая во внимание факторы, сформированные в ходе многолетней политики количественного смягчения в ведущих экономиках, а также текущие меры стимулирования и противодействия дефляции в ведущих странах банкам будет в ближайшее десятилетие сложнее оказывать «карточные» услуги бесплатно. Повышение платы за транзакции, даже минимальное, в пределах 1% – как видим из текущей истории делового конфликта между розничными сетями и ЦБ – способно попросту остановить роста карточного рынка, , считает он. Прогноз Boston Consulting Group (BCG), согласно которому в 2019–2028 годах прирост безналичных платежей в РФ составит 11,8%(г/г), выглядит завышенным, заключает Александр Осин

При таком приросте доля карточных платежей в РФ к 2028 году должна составить 73%, больше, чем у лидеров рынка сейчас. Но доля «безнала» в мире – как показывает статистика 2018 года, указанная выше, не растет даже в условиях сохранения относительно «мягких» инфляционных опасений и пологих инфляционных трендов

Прогноз Boston Consulting Group (BCG), согласно которому в 2019–2028 годах прирост безналичных платежей в РФ составит 11,8%(г/г), выглядит завышенным, заключает Александр Осин. При таком приросте доля карточных платежей в РФ к 2028 году должна составить 73%, больше, чем у лидеров рынка сейчас. Но доля «безнала» в мире – как показывает статистика 2018 года, указанная выше, не растет даже в условиях сохранения относительно «мягких» инфляционных опасений и пологих инфляционных трендов.

Не надо стесняться чуда

Вице-президент РФИ банка Елена Чижевская считает применение термина «русское чудо» в данном случае вполне оправданным. Что касается прогнозируемого замедления роста карточных платежей, то это обусловлено замедлением роста экономики, полагает она, а также ростом числа безналичных транзакций в других государствах.

Фактором, который обеспечил рост безналичных транзакций, совершаемых частными лицами, она считает технические решения нового поколения, которые дают положительные результаты, и восприимчивость российских банков и владельцев торговых сетей к этим решениям. Сейчас, отмечает эксперт, Системой быстрых платежей (СПБ) пользуются 920 тысяч клиентов, средний перевод россиян там составляет 8,9 тысячи рублей. Напомним, что этот сервис был запущен банком России только в начале года. В качестве другого примера она приводит Систему бесконтактных платежей (NFC), которая позволяет экономить время и обходиться лишь смартфоном, не боясь утерять карточку.

Елена Чижевская прогнозирует дальнейшее развитие в России систем бесконтактных платежей. По ее мнению, разработка средств бесконтактной оплаты для людей пожилого возраста станет актуальна, потому что благодаря этому пожилой части населения не придется носить кошельки, сократится число карманных краж у стариков.