С картсчета на электронные кошельки

При пополнении баланса электронных кошельков Яндекс или Киви нужно учитывать некоторые особенности:

- за перевод начисляют комиссию;

- на неверифицированные кошельки деньги переводят долго.

При привязке карты к виртуальному кошельку срок зачисления денег существенно сократится и составит 5-30 минут. Если нужно перечислить деньги на кошелек другого держателя электронного кошелька, то на его баланс они поступят в течение 3 дней. Это официально заявленное время, гораздо чаще перевод осуществляется и деньги есть на балансе уже через час. Статус транзакции можно проверить в разделе «Переводы» в аккаунте клиента в системе.

Если кошелек не прошел верификацию, деньги будут идти долго

Какую платежную систему выбрать?

От того, какую систему вы выберете, будет зависеть то, где и как вы сможете использовать вашу карту. У каждой системы есть свои особенности, такие как бесконтактная оплата или собственные программы скидок, свои плюсы и минусы. Этот параметр определяет основную валюту, в которой будут проводиться некоторые операции – например, оплата покупок за границей.

Обычно системы, в которых выпускается карта, всегда указывается на странице предложения в банке. Если карта доступна сразу в нескольких вариациях, то нужную можно выбрать в процессе оформления. Если же вы не нашли информацию, то вы можете уточнить этот вопрос в службе поддержки банка.

Рассмотрим, в каких ситуациях будут полезны те или иные карты.

- Золотая середина – карточка Visa или MasterCard. Она достаточно универсальна, ее можно использовать для оплаты покупок в любых магазинах или для снятия наличных. Ее примут к оплате не только в России, но и за границей. При этом Visa больше подойдет для США, а МастерКард – для Европы.

- МИР больше подойдет тем, кто редко выезжает за пределы России. Для комфортного использования внутри страны у нее есть все необходимое. Также вы можете оформить карточку МИР, если вы живете или часто отдыхаете в Крыму – там работает только национальная платежная система

- Карты других систем подойдут для более узкого использования. American Express пригодится путешественникам, а UnionPay – тем, кто работает или отдыхает в Китае. Их можно оформлять как основные и как дополнительные

Все основные условия карты – выпуск, обслуживание, размер лимита у кредитки или проценты на остаток у дебетовой, а также возможные бонусы и кэшбэк зависят, в большей степени, от банка, который ее выпустил. Выбрать кредитную или дебетовую карту с подходящими условиями в заинтересовавшей вас системе вы сможете на нашем сайте.

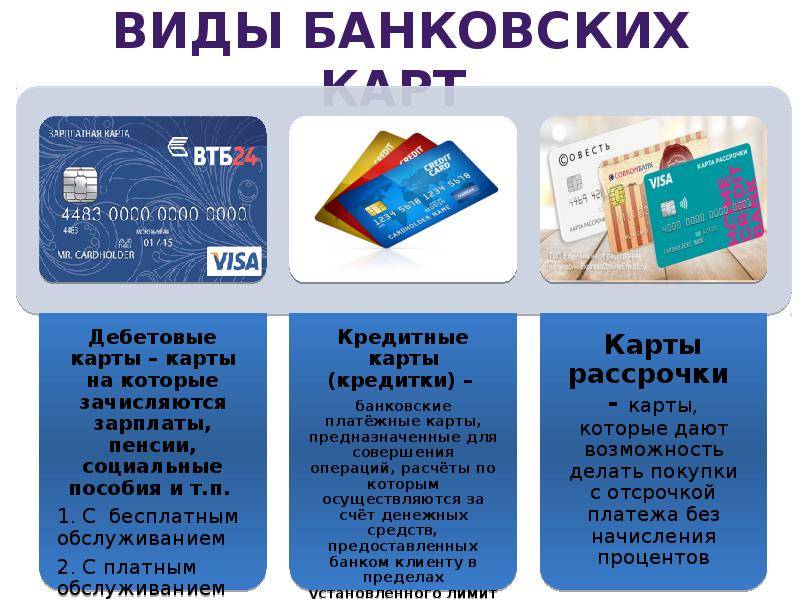

Есть ли внешние отличия кредитной и дебетовой карт

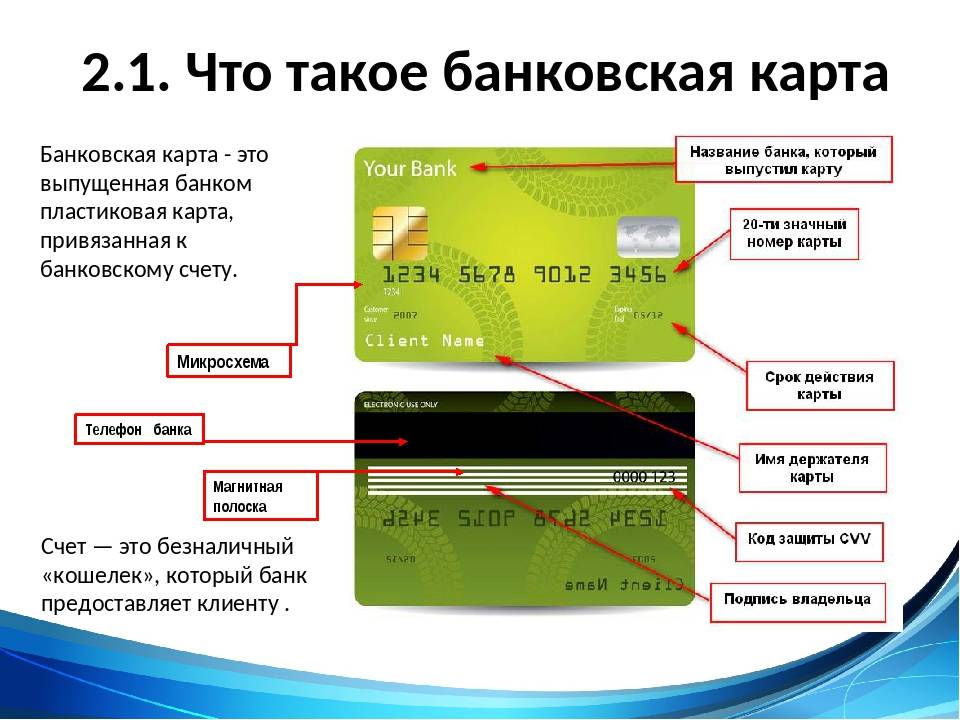

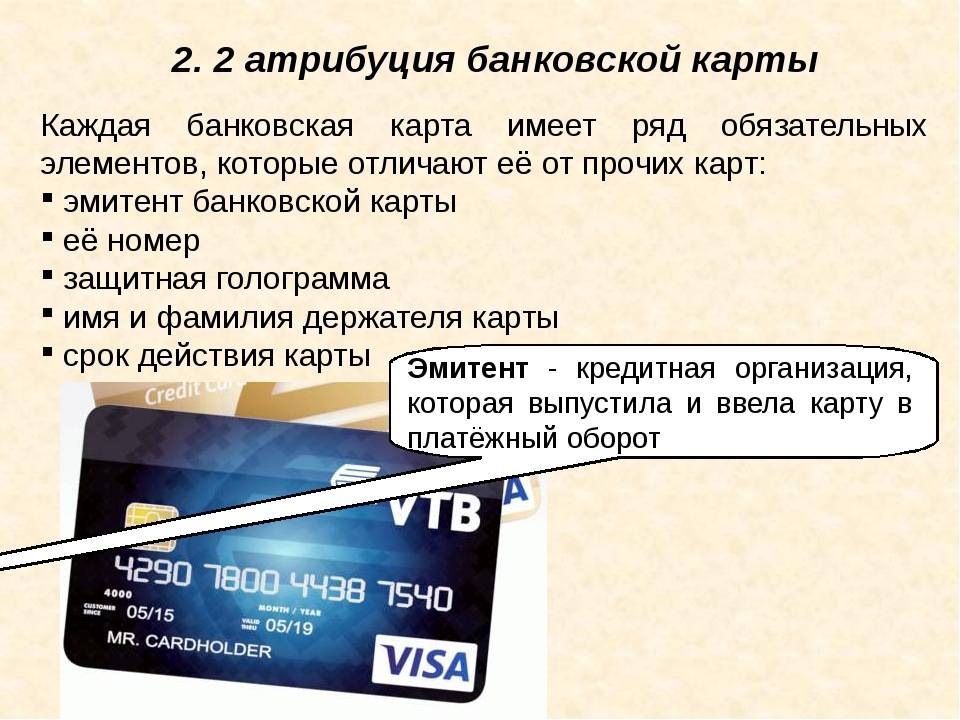

Вы хотели бы узнать, как можно отличить по внешнему виду дебетовую карту от кредитной? Сегодня мы постараемся ответить на этот вопрос, а также рассказать вам о том, как выглядит стандартная кредитная карта с набором банковских реквизитов для оплаты покупок и инициации в системе.

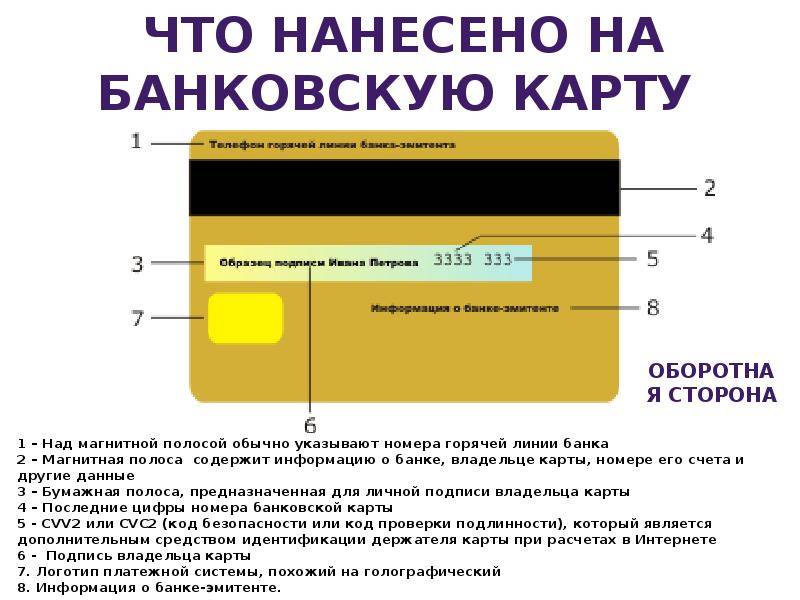

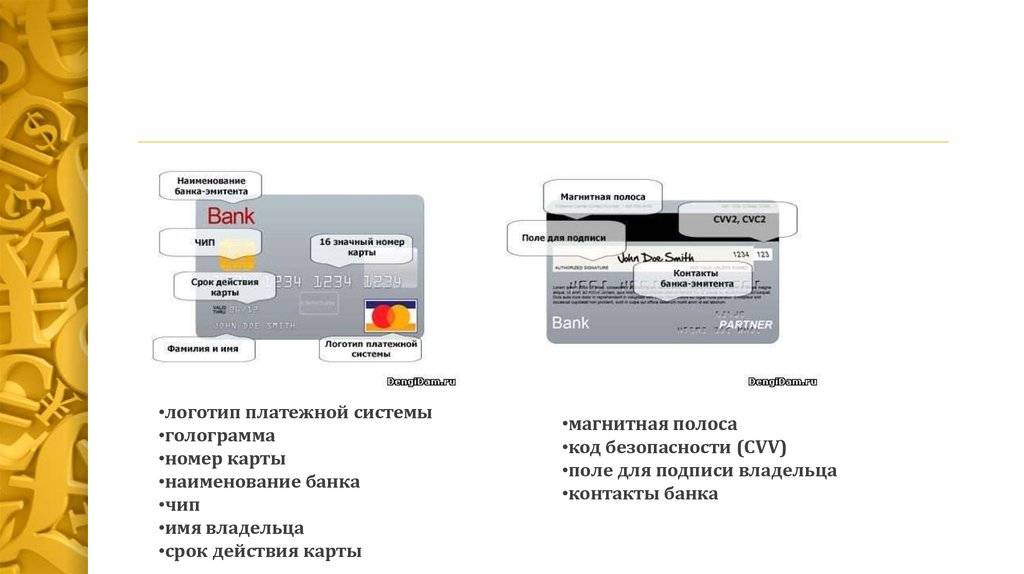

Итак, если вы задались вопросом о том, что именно можно увидеть на пластиковом носителе от банка, то нужно разделять лицевую и оборотную его стороны. Давайте рассмотрим более подробно, что на них указано.

На лицевой:

- В верхнем левом углу указан банк, который выпустил данную карточку. Если она партнерская, т.е. выпуск происходил в партнерстве с какой-либо компанией, например, МТС или РЖД для накопления специальных баллов, то значок данной организации будет виден в правом верхнем углу;

- Далее идет защитный чип в виде блестящего квадрата;

- Ниже расположена длинная цифровая последовательно, обычно она состоит из 16 цифр, разделенных по 4 пробелами. Это номер карты, он нужен для совершения различных переводов и платежей;

- Далее указывается срок действия этого пластика в виде четырех цифр через косую черту. Например: 0517 – данная запись означает, что пользоваться карточкой можно до конца мая 2017 года, затем нужно обращаться в банковскую организацию за перевыпуском;

- Ниже печатается ФИО владельца латинскими буквами, но если это Маэстро или Моментум, тогда имя может и не указываться;

- В правом нижнем углу вы увидите значок платежной системы – Виза или Мастеркард.

На задней стороне:

- Магнитная полоса;

- Белое поле для подписи владельца;

- Код безопасности из 3-ех цифр для совершения покупок через Сеть;

- Иногда бывает напечатана контактная информация для связи с банком, а именно – телефон его службы поддержки.

Такие данные являются стандартными для любого карточного продукта, и к сожалению, чисто внешне отличить дебетовый вариант от кредитного нельзя. В некоторых случаях на лицевой стороне есть надпись Credit, но это бывает крайне редко.

Что делать в том случае, если у вас много карт, и вы забыли, кто из них к какому типу принадлежит? Здесь есть несколько вариантов:

- Найди договор, который вы подписывали при оформлении, и прочесть эту информацию там;

- Позвонить по телефону горячей линии банка, зачитать номер с лицевой стороны, сказать свои ФИО и кодовое слово для получения информации;

- Обратиться в отделение банка, где вы обслуживаетесь, и подойти к любому специалисту;

- Зайти на официальной сайт организации, который является эмитентом, и посмотреть список его предложений. Как правило, там есть изображения всех его продуктов.

Зачем различать

Зачем вообще нужно различать, что за продукт у вас в руках? Дело в том, что они предназначены для разных целей: расчетные – для использования собственных средств, для снятия наличных, совершения платежей и т.д., кредитные – для получения возможности использования заемными средствами от банка.

И если вы совершите покупку по кредитке, то вам ежемесячно нужно будет платить за это проценты, а если снимите с нее наличные, то вы дополнительно заплатите немаленькую комиссию за такую услугу. За переводы также будет начислена комиссия.

Подытожим вышесказанное: к сожалению, самостоятельно на внешний вид в 90% случаев нельзя определить – кредитная или дебетовая карта оказалась у вас в руках, а потому стоит прибегнуть к помощи банковских работников.

О собственнике кредитки

Кредитная карта – это платежный инструмент, который выдается заемщику во временное пользование. Несмотря на то, что вы можете тратить денежные средства, лежащие на кредитке, они не являются вашей собственностью. Дело в том, что их все равно придется вернуть, а значит, они не могут принадлежать держателю пластика.

Банк лишь позволяет клиенту временно пользоваться этими деньгами на определенных условиях. Правила расходования средств и их возврата определяются содержанием заключенного договора. В момент подписания документа заемщику необходимо с ними согласиться или вовсе отказаться от оформления пластика. В частности, в пункте принадлежности денег банку и в возможности пересчета кредитного лимита.

Другое дело – собственные деньги, размещенные на счете сверх кредитного ограничения. Они относятся непосредственно к владельцу кредитки, банк лишь оказывает услуги по их содержанию и проведению операций. В то же время пластиковая карта остается в собственности банка и может быть заблокирована в любой момент. Но не стоит переживать, ведь отзыв права на использование карты происходит только в случае грубого нарушения условий договора обслуживания.

Как владелец денежных средств на счете кредитной карты, банк имеет право:

- изменять размер лимита, в том числе и без согласования с клиентом (если такое условие прописано в договоре);

- заблокировать пластик в случае нарушения сроков оплаты или при подозрении на мошеннические действия;

- начислять проценты и брать другую предусмотренную соглашением комиссию.

Получается, что у банка практически неограниченные права в отношении выпущенных им кредитных карт? Не совсем, правила пользования кредиткой и полномочия кредитора обусловлены условиями договора с заемщиком. Если в нем есть пункт об автоматическом увеличении или снижении лимита, банк сможет менять сумму на счете. Необходимость в этом определяется финансовой состоятельностью заемщика и активностью пользования пластиком.

К примеру, человек редко пользуется кредитной картой и не использует одобренный ему лимит. У банка эта сумма зарезервирована, ведь теоретически клиент может запланировать крупную покупку и в любой день потратить все деньги. Чтобы не держать на балансе неиспользуемый лимит банковские учреждения периодически пересматривают суммы по кредиткам. Выгоднее повысить ее для активного держателя пластика, чем долгое время резервировать для клиента, не заинтересованного в денежных средствах.

Вопрос о собственнике кредитной карты часто возникает в критической ситуации. К примеру, кредиткой воспользовались мошенники. Кто будет считаться потерпевшим в данном случае? Убытки несет банк, но на практике заемщик обязуется обезопасить карточку от посягательств третьих лиц, и ему еще придется доказать, что это не он потратил денежные средства. В противном случае возмещать украденную сумму придется именно ему.

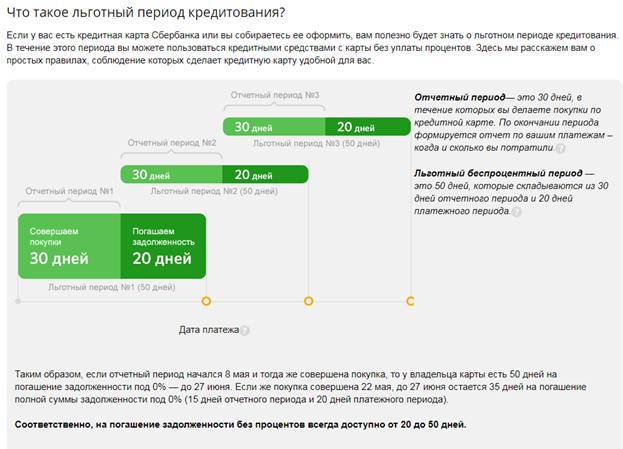

Расчет процентов по кредитке

Для определения точной суммы к внесению на карточку для погашения займа рекомендуется проводить вычисления с помощью онлайн-калькулятора. Для получения актуальной суммы необходимо знать, сколько средств было потрачено в отчетном периоде, когда был начат льготный период, какие суммы были положены на карту в текущем периоде в счет погашения долга.

проводит расчет процентов по кредитной карте Сбербанка с учетом фактически потраченных сумм, которые остались непогашенными после окончания льготного срока.

Пример:

- начало отчетного периода приходится на 1 сентября 2019 года;

- максимальная сумма трат с карты ограничена лимитом в 150 тысяч рублей;

- 23 сентября была совершена покупка на сумму 12 тысяч рублей за счет средств кредитной карты;

- 27 сентября держатель карты внес средства в размере 5 тысяч рублей;

- процентная ставка по кредитному соглашению равна 24% при стандартном льготном периоде.

Как рассчитать платеж по кредитной карте Сбербанка при таких данных? Льготный период для держателя карты заканчивается 21 октября 2019 года. До этого момента кредитку рекомендуется пополнить на сумму осуществленной покупки, то есть на 12 тысяч рублей. Клиент банка на протяжении льготного срока внес 5 тысяч рублей, остались непогашенными 7 тысяч рублей.

Чтобы обойтись без начисления процентов по займу, необходимо успеть до 21 октября перевести на кредитку еще 7 тысяч рублей. Если такой возможности нет, то с помощью Сбербанка делается расчет процентов, которые будут начислены по займу.

Другая ситуация с аналогичными исходными данными с одним отличием – на протяжении льготного периода не было пополнения карты. Чтобы избежать неустоек, надо перевести на кредитку минимальный платеж.

Рассчитывается он по такому алгоритму:

- Вычисляется минимальная сумма основного долга, которую надо погасить до конца отчетного периода: 12000 * 5% = 600 рублей.

- Определяются проценты по кредиту за один месяц по установленной договором ставке: 12000 * 24% / 12 = 240 рублей. Процентная ставка применяется только к той сумме, которая фактически осталась непогашенной. Ставка указывается в договоре в годовом эквиваленте, поэтому в расчетах при умножении тела кредита на процент необходимо дополнительно делить получаемую сумму на количество месяцев в году.

- Рассчитывается суммарное значение минимального платежа, состоящего из показателя основной части кредита и процентов по непогашенной сумме займа: 600 + 240 = 840 рублей. При внесении такой суммы к держателю карты будут применяться указанные в договоре проценты до момента полного погашения займа. Плюсом таких перечислений является небольшая величина взносов и гарантия отсутствия пеней и штрафов за просрочку платежа.

В следующем месяце при условии отсутствия новых покупок за счет кредитных средств и при невозможности досрочного погашения займа расчет будет таким:

- Минимальная сумма к внесению в части основного долга (12000 — 600) * 5% = 570 рублей.

- Проценты за пользование заемными ресурсами: (12000 — 600) * 24% / 12 = 228 рублей.

- Значение минимального взноса: 570+228=798 рублей.

В приведенном случае ежемесячные выплаты небольшие и ежемесячно их значение будет уменьшаться при условии отсутствия новых оплат за покупки с кредитки. Но сумма уплачиваемых процентов в итоге будет крайне высокой.

Чтобы минимизировать свои расходы на обслуживание займа, необходимо придерживаться ряда правил:

- стараться погашать всю сумму долга в льготный период – это позволит сэкономить на процентах;

- при переводе средств на кредитку для погашения займа лучше оставлять один-два дня запаса – датой погашения признается день, которым было произведено зачисление денег, а при форс-мажорных обстоятельствах и при отсутствии временного запаса задержка будет чревата увеличением финансового обязательства держателя карты;

- строго соблюдать условия погашения кредита и не допускать возникновения неустойки;

- планировать расходы и соотносить их с возможностями погашения долга в отведенные для этого сроки.

С картсчета на телефон и наоборот

Скорость перечисления средств на телефон зависит от сотового оператора и банка, который выпустил карту. Обычно процесс занимает несколько минут. Если банковская карта привязана к номеру телефона, то оплата счетов или пополнение происходит мгновенно. Пользователю, который хочет перевести средства с карты Сбербанка на телефон другого клиента, нужно отправить СМС на номер 900, чтобы осуществить перечисление. Это возможно только в том случае, если у обоих клиентов установлен мобильный банк от Сбера. Деньги доходят за час.

Суммы, переброшенные с баланса телефона, на картсчет банка зачисляются от 3-5 минут до 1 часа. Задержки возможны только тогда, когда в системе происходят неполадки или технические обновления.

Почему владелец счёта не становится владельцем карты, «привязанной» к счёту?

Почему же такое несоответствие: держатель карточки является собственником счёта, к которому «привязана» карта, но не является собственником самой карты, даже если он платит немаленькие деньги на её выпуск и годовое обслуживание? Честно говоря, автор статьи некоторое время никак не мог сформулировать ответ на заданный вопрос, но ответ всплыл внезапно.

Такие аналогии можно провести и с банковской картой. Она не является «вещью в себе». Карта – это только самая верхушка айсберга, который состоит из множества составных звеньев (оборудование и программы), которые позволяют проходить всем этим бесконечным банковским платежам (транзакциям). А центральным звеном здесь является вовсе не банк, а международная платёжная система (всем известные Visa, MasterCard и др.), которая связывает банки между собой и даёт нам возможность расплачиваться в любой точке земного шара деньгами, которые лежат на наших карточных счетах в банке-эмитенте. И ключевой элемент любой карты – это не наименование банка, а логотип платёжной системы, без которой любая карта не имела бы особого смысла.

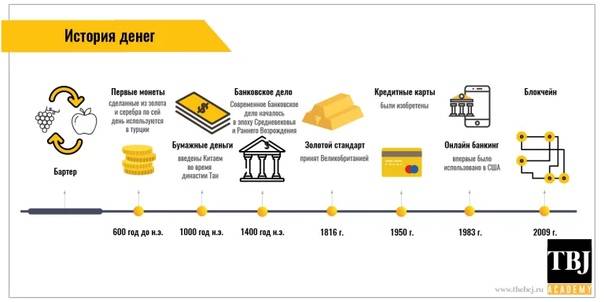

Без подобных международных систем, банки были бы вынуждены строить всю систему оплаты (платёжную инфраструктуру) самостоятельно, договариваясь с каждой торговой точкой об установке там собственного POS-терминала и прочего оборудования. В этом случае касса была бы завалена терминалами различных банков, да и стоимость карты наверняка возросла бы в разы. Если вы ознакомитесь с историей возникновения карты, то увидите, как всё это начиналось ещё без компьютерных технологий, и какое это было дорогое удовольствие…

Человек не может быть её владельцем, так как карточка является частью сложнейшей платёжной инфраструктуры, и без этой «части айсберга» становится просто бесполезным куском пластмассы. Вот когда вы разорвёте договор с банком (в случае, если банк не затребует свою карточку назад, на что он имеет полное право), то вы становитесь владельцем куска пластмассы, применение которому даже с ходу и найти не получится.

О чем нужно помнить

Чтобы обезопасить себя в этой ситуации, стоит немедленно известить финансовое учреждение о случившемся факте, подтвердив его соответствующим документом. После чего заявителю надо обозначить, будет ли он нести дальше бремя выплат.

Начисление процентов и пени за просрочку банком будет незаконным, так как правопреемник отвечает лишь за то, чтобы отдать кредит, который открыл покойный.

Главным доводом будет то, что умерший не может исполнять свои обязанности по выплате процентов. Кроме того титульный наследник еще не вступил в права и не принял решение, что делать дальше с долгами.

Если гражданин узнал не сразу о смерти наследодателя и предъявил свои права, лишь через несколько месяцев, в этой ситуации можно добиться снятия начисленных процентов и пени за просрочку ввиду уважительных причин.

Какова ответственность

Ответственность по долгам наследодателя ограничивается только величиной полученного имущества ст. 1175 ГК РФ. Банк не имеет право претендовать на иную собственность человека, которая не относится к принятому наследству.

После оформления наследства и при нарушении сроков платежей, банковское учреждение имеет право начислять неустойку или пеню в отношении правопреемников. Если существуют уважительные причины, то можно попытаться уменьшить объем санкций.

Можно ли и как уменьшить размер выплат

Для этого надо подать иск в суд. В исковом заявлении необходимо обрисовать ситуацию и обозначить, почему были просрочены выплаты по кредиту.

Суд примет, вероятней всего, сторону истца и снизит начисленные проценты. То, что произошла смерть заемщика, будет веским основанием.

Если наследники вступили не сразу в свои права, узнав позже о смерти заемщика, то это тоже является уважительным фактом, который примет во внимание суд. Это возможно в том случае, когда оформили наследство приемники нижней ступени

Как не платить вовсе

Кредиты можно не платить. Для этого надо официально отказаться от наследства. Здесь нужно понимать, что отказ делается один раз, и вернуть в дальнейшем наследственное имущество практически невозможно.

В этой ситуации рекомендуется составить и подписать соответствующий документ – отказ от наследства, заверив его нотариально.

При этом следует основательно подойти к решению задачи и все взвесить – покроет ли наследуемое имущество имеющиеся долги или нет.

Допустимо ли приостановление процентов

Этот вариант возможен в тот период, когда еще не закончился 6-месячный срок необходимый для вступления в наследство. Для решения этого вопроса целесообразно написать заявление в банк о заморозке процентов ввиду возникших трагических обстоятельств.

Возобновят их начисление с момента, когда наследник получит полное право распоряжаться имуществом заемщика ст. 1154 ГК РФ. Как правило, банк идет навстречу людям.

Что будет с кредитом после смерти заемщика, если нет наследства

Действительно такие случаи бывают, хотя и очень редко. Это связано с тем, что банк максимально старается себя обезопасить, от наступления таких последствий.

Когда повесить долги не на кого, а имущество, оставшееся после человека, не покрывает взятый займ или его вообще нет, то принимается непопулярное решение – кредит списывается.

Зачем это нужно?

Есть несколько ситуаций, в которых у вас может реально заболеть голова из-за чужого пластика:

- Вы пришли снять деньги в банкомате и нашли чужую карту. Возможно предыдущий клиент отвлёкся на телефонный звонок. Или это могла быть не совсем внимательная молодая мама, чей малыш резко побежал на улицу. Суть не меняется. Как добропорядочный гражданин вы чувствуете ответственность и хотите помочь бедняге.

- Вы отправляете денежный перевод через интернет или специальное приложение. Вы на работе, одним глазом пытаетесь следить за компьютером, второй мечется между номером карточки и экраном смартфона. Или вы дома: уже вечер, скорее бы в кровать. А тут вдруг вспомнили, что надо срочно оплатить заказанный пылесос. Степень концентрации резко падает в обоих случаях. И перепутать одну цифру в номере карты проще простого. А то и не одну.

- Вы любитель онлайн шопинга. Часто заказываете еду, одежду, бытовые приборы в интернет магазинах. Вдруг в Инстаграмме увидели новый чехол для телефона с набором уникальных функций. В обычных точках продаж такой не найти, и вы моментально решаете оформить заказ. Внесли предоплату, ждёте неделю, две, три… И тишина. Ни чехла, ни продавца, ни даже той самой рекламы в соц сетях.

- У вас просто есть пластиковая карта. Вы периодически пользуетесь ей в супермаркете на кассе и пополняете счёт мобильного телефона. Вы не регистрируете её в электронных кошельках, не вводите данные в интернет сервисах оплаты. И тут ваши деньги начинают понемногу исчезать. В неизвестном направлении. Вряд ли такого рода «благотворительность» входила в ваши планы.

- Вы наслышаны о том, как мошенники выманивают деньги у простых людей. И вам самим уже не раз предлагали вернуть ошибочно переведённые рубли. Вы знаете, как реагировать, а точнее игнорировать такие сообщения. И решаете проверить, насколько надёжно банк защитил вашу персональную информацию. Любопытство наряду с прагматичностью.

Смотрите на эту же тему: Кризис в России в 2020 году

Можно ли вообще узнать фамилию владельца карты

Легальные варианты, как узнать фамилию по номеру карты от Сбербанка, отсутствуют. Эта информация отнесена к банковской тайне. Узнать, что карточка принадлежит конкретному человеку, при обычных обстоятельствах можно исключительно у него самого.

Исключительная ситуация, когда узнать фамилию, другие данные владельца карты Сбербанка по ее номеру реально – обращение компетентных органов. По запросу правоохранителей или судебных инстанций финансовое учреждение имеет право раскрыть сведения. Но запрос должен быть оформлен с соблюдением действующего законодательства, подписан ответственным лицом, имеющим необходимые полномочия, направлен почтой или через защищенные электронные каналы взаимодействия банка с госорганами.

Особенности пользования

У кредитных карт много как сторонников, так и противников. Противники доказывают, что кредитки:

- Подталкивают к неконтролируемым расходам;

- Способствуют росту объёмов потребления;

- Имеют высокую комиссию за использование кредитных средств по окончании льготного периода.

Сторонники приводят убедительные доводы, доказывающие полезность этого финансового инструмента:

- Постоянно есть деньги для непредвиденных расходов;

- Регулярно восполняется кредитный лимит;

- Предусматривается льготный период;

- Получение кредитных денег не требует оформления множества документов;

- Предоставляется возможность получать кэшбэк.

Безусловно, правы обе стороны. Но, как показывает практика, кредитка имеет намного больше преимуществ, чем недостатков. Главное помнить, что на кредитной карте лежат деньги банка, а собственные средства находятся на дебетовой карте, если она имеется. Пользуясь кредиткой, держатель занимает деньги в банке в соответствии с заранее установленным лимитом.

Кредитная карта является продуктом, предполагающим наличие определённых бонусов и подводных камней. Главная задача держателя кредитки заключается в предотвращении оплаты множества комиссий и попадания в кредитную кабалу, и получении максимальной выгоды от пользования этим финансовым инструментом. Для этого необходимо внимательно изучить все тарифы и скрытые условия банков.

Кто владелец Сбербанка

Бытует мнение, что Сбербанк России полностью принадлежит государству. Но так ли это на самом деле? Никто абсолютно точно не скажет, кому какая часть акций принадлежит. На биржах происходит постоянная торговля. Поэтому можно лишь примерно представить распределения акций между владельцами.

- Центральному банку России принадлежит около 51% акций.

- Иностранным фирмам принадлежит 45,64%.

- Частным лицам и инвесторам — 4%.

ЦБ РФ имеет особый конституционно-правовой статус. Эта финансовая организация считается негосударственным органом. Но одновременно с тем, он наделён полномочиями, руководствуясь которыми, правительство имеет возможность влиять на всю банковскую сферу страны.

Все имущество, в том числе и уставной капитал Центробанка, находятся в федеральной собственности. Но своими активами эта организация распоряжается самостоятельно. К примеру, если у правительства России образуются долги, то использовать золотой запас, хранящийся в Центробанке, оно не сможет. Эта организация сама платит по своим долгам, не привлекая к этому процессу правительство.

Фактически правительство зависит от ЦБ России, а не наоборот.

Поэтому вопрос кому принадлежит Сбербанк России остаётся открытым.

Какую карту лучше брать – дебетовую или кредитную

Чаще всего, когда человек обращается в банк, консультант предлагает ему дебетно-кредитную карту, а не дебетовую. Этот продукт крайне популярен и рентабелен для самих финансовых учреждений, а люди, которые не слишком разбираются в тонкостях, соглашаются. Создается иллюзия выгоды: вы получаете карту, на которой уже есть деньги. А если добавить сверху собственные (внести наличку на баланс) – получается, что средств ощутимо больше.

Именно поэтому важно разобраться, в чем сугубо практическая разница между одним пластиком и другим. Пройдемся по самым наглядным нюансам:

- Дебетовая карта (если она не предлагает услугу овердрафта) позволяет использовать только те средства, которые внес клиент. Кредитная карта позволяет тратить лимитированные банковские средства.

- За использование дебетовой карты не снимаются проценты в банкоматах (если, конечно, клиент не использует банкомат другого банка – тогда, конечно, взимается комиссия за межбанковские транзакции). Использование кредитных средств, как правило, облагается комиссией.

- Если на дебетовой карте закончились деньги, клиент ничего не должен банку. Если же средства закончились на кредитной карте, необходимо пополнить счет, чтобы закрыть лимитную сумму до конца льготного периода (времени, когда за использование заемных средств не снимаются проценты).

- На дебетовую карту клиент может внести произвольную сумму, а вот с кредиткой придется постараться и полностью погасить задолженность. В противном случае проценты при снятии наличных средств в банкоматах будут расти, а вместе с тем капают проценты за само использование заемных денег.

- Иногда банки предоставляют дебетовые карты с процентом: пользователь получает дополнительные деньги за хранение средств. В контексте же кредитных карт клиент получает только те проценты, которые нужно выплатить за использование.

Исходя из всех различий, можно сказать, что дебетовая карта более удобна и «безопасна» для использования – вам не приходится думать, как погасить кредит в срок, вы избавлены от лишних комиссий и дополнительных платежей

С другой стороны, важно понимать, что разные продукты банки предлагают для разных случаев

Прежде чем оформить кредитную карту, нужно не только ознакомиться с правилами использования этого продукта, но и здраво оценить свои силы и бюджет: хватит ли средств, чтобы вовремя закрыть кредит. И готовы ли оказаться в ситуации, когда тратите деньги исключительно в долг, с необходимостью вовремя возмещать их, чтобы не образовалось дополнительных расходов.

Почему банкам выгодно предлагать вам кредитные карты

При ближайшем рассмотрении кредитные карты больше всего похожи на предоставление потребительского кредита. Банк выдает в долг сумму, рассчитанную исходя из платежеспособности клиента, и устанавливает кредитный лимит. За использование денег клиент выплачивает процентную ставку, указанную в договоре.

Но почему выдача карт с кредитным лимитом проще и выгоднее для самих финансовых учреждений? Причин – несколько.

- Выдача любых пластиковых карт позволяет сэкономить на открытии дополнительных офисов. Большинство операций клиент может провести самостоятельно, без дополнительного визита в отделение. То есть карта позволяет оплатить товары и услуги, снять наличные в банкомате без посещения банковского отделения и работы непосредственно с операторами.

- Автоматизация операций с кредитной картой сокращает издержки в сравнении с работой по обычным кредитам.

- Кредиты по картам приносят больше доходов: проценты снимаются не только за использование средств по истечению льготного периода, но также за снятие наличных в банкоматах и обслуживание карты.

- Договор по кредитной карте продлевается автоматически, когда пользователь вносит средства, покрывающие кредитный лимит. Клиенту не нужно приходить в банк и заключать договор заново. Кроме того, возможно удаленное увеличение кредитного лимита (в сервисах интернет банкинга). Снова-таки – автоматизация сокращает издержки.

Разумеется, учитывая все эти нюансы, не удивительно, что выпускать кредитки куда выгоднее, чем выдавать потребительские займы, и тем более – дебетовые карты с бесплатным обслуживанием.

Раздел долгов по кредитной карте при разводе

В соответствии с семейным кодексом России (ст. 38 и 39), совместно накопленные средства могут быть поделены на равные доли. Оба супруга могут получить свою половину вклада. Но как быть с автокредитом, ипотекой, деньгами, взятыми под заем на одного из бывших возлюбленных? Имеет ли второй супруг обязательства перед банком за задолженность первого после развода?

Такие случаи считаются самыми тяжелыми в юридической практике. Адвокаты по бракоразводным делам часто сталкиваются со случаями, где путем судебных споров решается вопрос: кому достанется долг по кредитной карте при разводе?

Рассматриваются несколько вариантов ситуации:

- Совместная задолженность – таковой признается оформление кредита на одного из супругов или обоих с целью улучшения жилищных условий или других благ для семьи.

- Персональный долг – к таковым относятся кредитные средства, взятые мужем или женой на оплату штрафа, медицинских услуг либо развитие собственного бизнеса.

- Ипотека – оба должны переоформить договор о выплате кредита с банком на основании документа о расторжении брака. Фин. учреждения согласны на заключение соглашения с каждым отдельно либо с одним из пары, если есть возможность доказать свою платежеспособность. Таким образом, ипотеку оплачивает тот, кому остается квартира, приобретенная в кредит.

- Автокредит – ответственным за погашение долга является тот, кто получил машину в собственность. Распределение обязательств по кредиту перед банком происходит несколькими способами, указанными в таблице:

Относя кредит к совместному или персональному, суд будет оценивать, были ли полученные супругом средства использованы во благо семьи, либо исключительно на личные нужды. Поэтому чтобы доказать, что долги по вашему кредиту должны быть разделены наравне с активами, нужно будет предъявить доказательства целесообразности произведенных вами трат.

Также разделу подлежат средства, которые были на кредитке одного из супругов, о которых не знала вторая сторона. Требовать получения части суммы можно в течение 3 лет со дня расторжения брака.