Что означают данные в кредитном скоринге

Теперь подробнее о данных в отчете, и что они означают, для наглядности пояснения будут сопровождаться скриншотами. В первом блоке обязательно указывается название бюро. Затем персональные сведения о заемщике – его ФИО, дата рождения, пол, паспортные данные и место регистрации.

В сводке указывается количество кредитов: открытых, негативных. Два блока представлены на скриншотах:

В следующем блоке раскрывается сам кредит – его вид, какой банк выдал, номер счета, что выступало в качестве обеспечения. Указываются данные о поручителе, если он есть, полная стоимость кредита, сколько выплачено и проч.

Здесь же указываются просрочки, их количество и срок задолженности. Можно увидеть на скриншоте:

Далее содержаться сведения по заявкам – одобрение или отказ, дата отказа или срок действия одобрения. Указывается есть ли признак дефолта, на какую сумму одобрена заявка.

Последний блок содержит данные о заявках заемщика. Когда он их отправлял, в какой банк. Как выглядит:

Какой кредитный рейтинг считается низким

При расчёте ПКР учитывается, как много кредитов человек брал и насколько активно ими пользовался, сколько лет его кредитной истории, не допускал ли он просрочек при обслуживании займов, сильно ли закредитован, нет ли к нему материальных претензий у других кредиторов. Все положительные записи приносят дополнительные баллы, а отрицательные отнимают. Соответственно, чем больше баллов и выше значение, тем больше шансов у заемщика получить кредит на выгодных условиях.

Но числовое значение хоть и упрощает задачу оценки качества кредитной истории, полностью ее решить не может. Не существует и не может существовать четкой границы, которая бы отделяла значение плохого ПКР, с которым кредит не выдадут точно, от хорошего.

Как формируется кредитная история

Кредитную историю в основном формируют банки и микрокредитные организации. В редких случаях в документе появляются записи от управляющих компаний и сотовых операторов — только у злостных неплательщиков.

Упрощенная схема формирования кредитной истории: 1. Вы обращаетесь в банк за кредитом, заполняете анкету, получаете решение: выдача или отказ. 2. Банк передает данные о вашем обращении за кредитом и статус заявки (одобрена или отклонена) в бюро кредитных историй (БКИ). 3. БКИ записывает данные в кредитную историю.

По такой схеме в кредитную историю попадают любые операции с заемными деньгами: заявки на кредит, внесение платежей, просрочки, оформление микрозаймов (в том числе онлайн), покупка холодильника в кредит и т. д.

Расширение границ рынка – 60-70-е года

Очередной новинкой стало появление 430-ой модели. В итоге, компании удалось добиться признания не только в Штатах, но и в Европе. Спустя два года была выпущена очередная модель с названием 432 America, а еще через какое-то время 375 America. Последняя отличалась мощностью в 300 лошадиных сил при объеме двигателя 4,5 литра. Однако финансовое положение европейской части до сих пор оставалось шатким. В связи с этим Феррари немного уступает в роскоши и специально для местного рынка производит упрощенную версию 230 Europa с более дешевым мотором на 3,0 литра. В 53-м году появляется Ferrari 250 Europa.

Однако жажда скорости не уходит от создателя даже с годами и он принимает решение сделать модель еще более спортивной. В 1956 году на арену выходит Ferrari 410 Super America. Некоторые ошибочно считают, что приставка Супер, ничто иное, как маркетинговый ход

На самом деле, даже если не обращать внимание на усиление 5,0-литрового мотора до 360 л.с., салон автомобиля был роскошным – внутреннее убранство поражало сочетанием бархата и кожи. В итоге, конечная стоимость этого авто выросла больше, чем для Roll-Royce, окончательно закрепившись в сознании как марка, доступная только очень богатым промышленникам и особам королевских кровей

Остальным такое транспортное средство было попросту не по карману.

Несмотря на уход в промышленность, гонки Феррари остаются приоритетными. Все модели, производимые компанией, принимали участие в соревнованиях. Конечно, речь идет не о рыночных экземплярах. Для участия в состязаниях они модернизировались: роскошь из салона убирались, подвеску и тормоза усиливали, а также повышали прочность кузова. Но двигатели оставались «родными». Руководство компании всегда афишировала этот факт, поскольку он являлся несущим аргументом в маркетинговом плане. Рекламные акции всегда кружили вокруг «боевых» гоночных моторов на обычных гражданских автомобилях.

60-е годы стали прорывными для компании. Именно в этот период были предложены целые серии новых моделей. Каждая из них была усовершенствована технически: каждый следующий мотор был круче предыдущего. Они менялись каждые 2-3 года. То же самое происходило и с дизайном кузова, за который по прежнему отвечали художники из Pininfarina. Каждая модель пронумеровывалась трехзначным числом от 200 до 600 и за это время им удалось перебрать почти все обозначения.

Примеры кредитных историй

Чтобы вам было проще разобраться, что значит кредитная история, разберем примеры трех заемщиков

Хорошая кредитная история

У Александра из Новосибирска три активных кредита на небольшие суммы. Он без задержек их выплачивает. Также аккуратно он выплачивал и предыдущие, закрытые кредиты. Кроме того, Александр не слишком часто обращается в банки (последний раз – больше года назад). Все это характеризует Александра как состоятельного и надежного заемщика.

Испорченная кредитная история

Андрей испортил кредитную историю совсем недавно. Предыдущий кредит Андрей закрыл без просрочек, а по текущему сделал просрочку до 60 дней.

Чтобы исправить кредитную историю, Андрею нужно закрыть просрочку и больше их не допускать. Также до момента выплаты кредита не обращаться за новыми займами.

Плохая кредитная история

Если бы кредитная история была предметом школьной программы, Игорь получил бы за нее «двойку» с двумя минусами. Из восьми открытых кредитов семь проблемных. Просрочки от 30 до 120 дней, высокий уровень закредитованности и постоянные отказы кредиторов.

Как Игорю улучшить кредитную историю? Срочно погасить все задолженности. Постараться закрыть или рефинансировать несколько кредитов. Платить без просрочек. Прекратить запросы в банковские организации. После того как ситуация стабилизируется, последовательно взять несколько «вспомогательных» небольших кредитов, чтобы на их примере восстановить свою финансовую репутацию. Процесс может занять несколько лет, но иначе исправить кредитную историю не получится.

Больше информации в статье Как исправить кредитную историю и получить кредит

Как формируется кредитная история и что это такое?

При обращении в банк по случаю взятия кредита, вам обязательно зададут вопрос «Оформляли ли вы кредит ранее?». В случае уверенного ответа «нет», эту информацию проверят для того, чтобы знать ваше ссудное прошлое.

Кредитная история — это информация о человеке, который нуждается в займе. Она содержит в себе историю исполнения кредитных обязательств.

Если вы хоть раз выступали в роли заемщика, то информация в общей базе кредиторов на вас уже есть.

Она состоит из трех частей, которые включают в себя:

- Титульный лист. На нем отмечаются ваши основные данные (ФИО, паспорт и пр.).

- Главная часть (Сумма займа, срок кредитования, судебные данные и т.п.).

- Дополнительная часть (Техническая информация).

При создании кредитной истории юридического лица, последняя часть не заполняется.

Виды кредитной истории

- «Нулевая», такая история говорит о том, что человек ранее не оформлял кредиты.

- «Положительная», такой историей обладают личности, которые брали кредит и в сроки его погасили.

- «Отрицательная». Такая история заводится на человека, у которого возникли трудности с кредитом: просроченные сроки, пени, штрафы и прочее.

Кредитную историю нельзя проверить бесплатно

На этом мифе построена вся система проверки кредитной истории онлайн. Наверняка вы встречали десяток сервисов, которые предлагают быстро проверить вашу кредитную историю онлайн. Это действительно быстро и удобно, однако за сервис придется заплатить.

Проверить свою кредитную историю можно, обратившись в БКИ. Причем делать это можно каждый год совершенно бесплатно. Вы должны будете заплатить только в том случае, если запрашиваете кредитную историю чаще одного раза в год.

Узнать, в каких БКИ хранится ваша кредитная история, можно через сайт Центробанка. ЦБ является регулятором всех российских банков и финансовых учреждений. Чтобы узнать, в каком или в каких БКИ хранится ваша кредитная история, вам нужно знать свой код субъекта кредитной истории. Это своеобразный пин-код, который присваивается каждому человеку при оформлении первого кредита. Если вы знаете свой код субъекта кредитной истории, перейдите на страницу ЦККИ Центробанка РФ и заполните соответствующую форму.

Если вы не знаете код субъекта кредитной истории, вы можете обратиться в банк, в котором оформляли кредит. Иногда банки предоставляют эту информацию бесплатно, иногда – за деньги. Будьте настойчивыми.

Как узнать свою кредитную историю и рейтинг

Хранением кредитных историй занимаются Бюро Кредитных Историй (БКИ). БКИ аккредитованы ЦБ РФ и подключены к общему каталогу, но информация в них может иногда отличаться.

Первый шаг: узнать БКИ, где находятся данные

Чтобы выяснить, в каких конкретно БКИ имеется кредитная история и рейтинг, нужно обратиться в Центральный каталог кредитных историй, на портал «Госуслуги», или в ЦБ РФ. Сделать это можно как онлайн, так и обратившись лично или через почту.

Способ №1: Портал «Госуслуги». На сайте портала необходимо зайти на страницу «Услуги», где есть раздел «Налоги и финансы». Потребуются СНИЛС и паспорт. В ответ на почту придет информация от Центрального Банка России, какие кредитные бюро имеют доступ к истории.

Как выглядит окошко для получения услуги на сайте «Госуслуги»

Способ №2: Сайт Центрального банка России. Данный способ немного сложнее: нужен код субъекта кредитной истории. Он есть в кредитном договоре, либо его могут сообщить в компании, где был взят кредит. Его можно также оформить заново — можно обратиться в любой банк или бюро и создать новый. На сайте ЦБ РФ нужно указать в запросе, и на следующий день должно прийти письмо с указанием всех бюро.

Второй шаг: запросить данные у БКИ

Получить данную информацию можно как платно, так и бесплатно. Бесплатно ее можно получить лишь два раза в год, а платно — чаще.

два раза в год БКИ обязано предоставить заемщику сведения о нем по запросу. Можно выбрать либо отчет на электронную почту, либо в бумаге. Проще всего сделать запрос на сайте БКИ. Для этого нужна регистрация на портале «Госуслуги».

Можно отправить письмо или телеграмму на официальный адрес. Обязательно нужно указать Ф.И.О., паспорт, адрес электронный почты, письмо или телеграмму нужно заверить у нотариуса (телеграмму можно заверить у сотрудника почты).

Также можно посетить офис БКИ, с паспортом и СНИЛС. Документы обычно предоставляют в тот же день.

Платно: для этого можно использовать все перечисленные способы связи, но оплатив предварительно услугу.

Как исключение, некоторые банки предоставляют доступ к кредитной истории из личного кабинета. Эта функция не является обязательной, потому узнавать про такую возможность необходимо напрямую банке.

Сколько лет хранится кредитная история в БКИ?

Сколько хранится кредитная история в БКИ, а главное — данные из нее, важны не только вам, но и кредиторам. Ведь хороший рейтинг даёт:

- возможность просить уменьшения процента займа,

- ограничиться меньшим числом документов,

- просить понижения требований к выплате кредитных средств и другое.

А если кредитная история у вас нехорошая? В любом случае, кредитная история в БКИ (Бюро Кредитных Историй) хранится не менее 15 лет со дня последнего обновления финансовых данных в истории кредита, а затем её уничтожают.

https://www.youtube.com/watch?v=YzcKef5wZDw

Доступ к информации кредитной истории заблокирован, и разрешается только вам, кредитору или правоохранительным органам, занимающимся финансовыми махинациями. На все имеются свои процедуры и разрешения.

кредитной истории

Когда вы берёте первый кредит и становитесь заёмщиком, у вас появляется кредитная история:

- В титульной части хранятся ваши личные данные – фамилия с именем и отчеством, дата с местом рождения, паспортные данные. Сюда могут занести номер свидетельства обязательного пенсионного страхования и ИНН.

- Основная часть наиболее объёмная, ведь здесь лежит архив кредитных данных с итогами судебных решений и споров по кредитным договорам. От основной части зависит ваш рейтинг заёмщика.

- Дополнительная часть заблокирована, поскольку хранит секретные данные о том, кому нужна была и кто дополнял вашу историю.

Хранение и востребование

Что такое бюро кредитных историй? Это коммерческая организация, которой дали возможность законно работать с кредитными историями населения. В государственном реестре есть несколько бюро.

Чтобы любые данные из вашей кредитной истории были доступны бюро кредитной истории или кредитору, БКИ должно заручиться вашим согласием в срок не более 10 дней с момента взятия кредита. А также в Центральном каталоге кредитных историй Банка России вы имеете полное право узнать, какое именно бюро решило стать хранителем вашей кредитной истории.

Если человек успешно погасил кредит, в его интересах, чтобы данные об этом оказались в личной кредитной истории. И по его первому требованию банк должен эту информацию предоставить в бюро кредитных историй.

Знакомство с информацией кредитной истории

Чтобы узнать свою кредитную историю, вам надо обратиться в Центральный каталог кредитных историй, чтобы узнать о месте хранения вашей информации.

Запрос можно отправить самостоятельно через Банк России на сайте https://www.cbr.ru/ckki/ с кодом или без кода через почтовое отделение, бюро или организацию кредитора.

Код формируется при заключении договора о кредите, о чём банки могут умолчать.

Никакой дополнительной информации для составления и получения отчёта у вас никто не имеет права требовать.

по электронной почте или письменно в течение десяти дней со дня запроса. Повторные кредитные отчёты будут платными.

Изменение данных в кредитной истории

Если вы твёрдо уверены и имеете доказательства, что в вашу кредитную историю занесли ошибочные данные, заявляйте об этом в бюро кредитных историй. Назначат расследование, результаты которого будут готовы не позже, чем через 30 дней. Бюро самостоятельно будет наводить справки у кредитора с проблемным займом.

После поверки кредитную историю обновят или оставят в прежнем виде. Но в любом случае вам дадут письменный ответ с обоснованием решения бюро.

Можно ли изменить ситуацию, когда очистка/исправление истории кредита невозможна? Есть несколько вариантов:

- можно взять новый кредит на иное лицо (супруг/супруга, работающие дети, родственники и др.);

- можно дождаться истечения 15 лет;

- можно подать иск в суд.

Как поступить — решать вам, но последний вариант оставьте на крайний случай, так как ссориться с банком в наше время невыгодно и чревато последствиями.

Управление доступом к истории

Только вы решаете — дать доступ к вашей кредитной информации или запретить. Если у вас есть код субъекта кредитной истории, вы регулируете доступ к ней.

Кодом называют набор цифр и букв, который составляется во время подписания договора о кредите.

Дополнительный код востребован очень редко. Но он нужен, например, перед составлением следующего кредитного договора, когда банк хочет познакомиться с вашей личной финансовой информацией. При этом не забывайте, что этот код будет действовать во время всего срока действия кредитного договора с банком. В другом случае дополнительному коду грозит уничтожение через месяц после его оформления.

Где можно узнать КИ

Если заемщика интересует, куда можно обратиться за КИ на свое имя, то стоит воспользоваться одним из трех способов:

- Бесплатно, но есть ограничение по количеству запросов. Всего 2 раза в год.

- Узнать онлайн на сайте бюро кредитных историй.

- Узнать по фамилии в интернете.

Стоит подробно рассмотреть каждый способ, чтобы заемщик смог выбрать для себя наиболее удобный вариант.

Затем, получив список бюро, можно подать заявление для получения отчета. К основным бюро относят НБКИ, Эквифакс, Русский стандарт, ОКБ.

Бесплатно 2 раза в год

Каждый россиянин и владелец вида на жительство может узнать свою кредитную историю бесплатно. Для этого потребуется прийти в определенный офис бюро кредитных историй, взять с собой паспорт. В офисе следует попросить показать личное досье.

Нельзя отправить в бюро другого гражданина по доверенности. Компании не имеют права разглашать информацию в соответствии с законом посторонним лицам.

Также можно отправить заявление почтовым письмом или телеграммой на адрес бюро. В таком случе подтверждение личности заверяет нотариус. При использовании этого способа следует учесть дополнительные расходы на нотариальные услуги и почтовое отправление.

Заемщик получит отчет в бумажном виде. Сотрудники бюро могут «забыть» сообщить, что у заемщика есть право бесплатного запроса, поэтому посетитель может напомнить об этом праве, ссылаясь на Федеральный закон №218.

Онлайн на сайте БКИ

Запрос кредитной истории доступен бесплатно не только при личном посещении, но и запросе онлайн. Один раз можно проверить кредитную историю без оплаты в офисе, и один раз при онлайн запросе.

Получение отчета удаленным способом в каждом бюро одинаково:

- регистрация на сайте БКИ

- подтверждение личности через сайт госуслуг

- запрос отчета по КИ

- оплатита услуг, если за отчетый период это 3-й и более запросы

- получение кредитной истории на почту или в личном кабинете

По фамилии в интернете

Сервис bki24.info предоставляет заемщикам быстрый способ посмотреть состояние кредитной истории. Для запроса потребуется заполнить простую форму, в которой будут указаны такие сведения:

- фамилия, имя и отчество;

- дата рождения;

- паспортные данные – серия и номер;

- когда был выдан паспорт;

- электронная почта для получения отчета.

Затем останется поставить галочку о согласии обработки персональных данных. Если нет возможности написать паспортные данные, пользователь может поставить галочку рядом, запросив обратную связь. Менеджер перезвонит для уточнения сведений, но данные можно отправить позднее в службу поддержки.

Сервис предоставляет информацию более чем из 785 банков. Отчет будет готов в течение часа. Он состоит из 5 страниц, документ можно скачать на ПК или телефон.

Вот какая информация будет предоставлена заемщику:

- Количество обязательств перед банком, сумма долга.

- Скоринговый балл. Чем выше кредитный рейтинг, тем лучше условия по кредиту предлагают банки, и больше шансов на одобрение заявки.

- Проверка паспорта – не находится ли он в черном списке.

- Точные причины, которые влияют на результат, а также рекомендации по исправлению истории.

- Информация о просрочках по действующим и закрытым кредитам.

- Размер переплаты по кредитам: учитываются проценты в пользу банка, пени и штрафы.

Кроме этого будет доступна статистика по кредитам, представленная в таблицах, графиках, диаграммах, а также много другой полезной информации.

Особое внимание КИ уделяют крупные банки, как Сбербанк, Газпромбанк, Открытие. Если заемщику откажет крупный кредитор, то другие банки тоже начнут отказывать, будучи уверенными, что просто так известный банк не ответит отказом. Состояние кредитной истории влияет на решение банка по заявке

Заблаговременный запрос заемщика в БКИ позволит ему при необходимости исправить историю и в дальнейшем получить ипотеку или потребительский кредит

Состояние кредитной истории влияет на решение банка по заявке. Заблаговременный запрос заемщика в БКИ позволит ему при необходимости исправить историю и в дальнейшем получить ипотеку или потребительский кредит.

Что влияет на кредитный рейтинг у банков

Рассмотрим критерии, влияющие на оценку платежеспособности и благонадежности клиента.

При первом обращении в банк или микрокредитное учреждение клиент заполняет анкету, где указывает:

- ФИО;

- возраст;

- код и номер паспорта;

- место прописки и проживания;

- уровень дохода;

- место трудоустройства;

- номер мобильного или городского телефона;

- семейное положение;

- дополнительные контактные данные.

Как можно понять из списка — оценка базируется на предельно субъективных факторах, исключая паспортные данные, которые используются не только для идентификации пользователя, но и выяснения его правовой истории.

Если клиент состоит в браке и предоставил справку о доходах (при оформлении кредита в банке. Сервисы микрокредитования не требуют справок о доходах) супруга/супруги, то вероятность начисления дополнительных баллов выше, чем у холостых или разведенных людей.

Вопрос с семейным положением весьма сложный, когда речь заходит о количестве детей. С большей вероятностью рейтинг занизят многодетным семьям, нежели тем, у кого детей вообще нет. Место работы, пожалуй, один из самых важных моментов. Людям на должностях, требующих высокой квалификации, начисляют больше баллов.

Эти данные вносятся в реестр, после чего система обрабатывает их и назначает первичный кредитный уровень. Он подсчитывается с помощью математической модели и базово определяет платежеспособность клиента. Именно поэтому нередко случается так, что сервис микрофинансирования или банк одобряют сумму меньшую, нежели запрашивал клиент — система подбирает наиболее статистически вероятную для возврата сумму.

Это были «вершки», а теперь рассмотрим «корешки» оценки. Она зависит от взаимоотношений клиента и кредитной организации:

- количество взятых кредитов;

- количество успешно погашенных кредитов;

- количество просроченных кредитов.

Если, к примеру, клиент успешно погасил несколько займов в одном банке, но просрочил в МФО — это понизит уровень и ухудшит кредитную историю одновременно в сервисах микрокредитования и банковских учреждениях, с которыми ранее клиент разногласий не имел.

Определение кредитного рейтинга

Каждой скоринговой программой рейтинг рассчитывается индивидуально. В процессе проверки специалистами банков вносится много информации о заемщике. Чем ее больше, тем точнее выдается результат. Кроме значения 4, может присваиваться балл 3, 5, 2, 1.

Вся процедура оценки клиента с присвоением ему определенного рейтинга проходит за несколько этапов:

- Сотрудники службы безопасности проверяют на подлинность и достоверность содержащейся информации пакет документов, предоставленный заемщиком.

- После принятия бумаг на рассмотрение, менеджеры кредитного отдела начинают непосредственную оценку клиента.

- Сведения заносятся в банковскую программу, с помощью определенного алгоритма проводится обработка внесенных данных.

- Заявителю присваивают кредитный рейтинговый балл. На его основании сводится информация о финансовой устойчивости, платежеспособности и добросовестности клиента.

- Банковские работники изучают документацию заемщика, его рейтинг, проводят с ним беседу. В итоге сформировывается еще более точный образ претендента на кредит. Менеджеры вносят дополнительную информацию о нем, что может повлиять на конечный показатель.

Оценку проводит практически каждый банк, в независимости от величины кредита и его вида. В микрофинансовых организациях анализ клиентов считается более простым, иногда ими совсем не используется скоринг. Физические лица зачастую получают незначительные суммы под грабительские процентные ставки только по одному документу.

При расчете рейтинга учитываются различные параметры:

- своевременность перечисления денежных средств по кредитам;

- наличие задолженностей по другим займам (если они присутствуют, то возможность оформить новый кредит снижается);

- продолжительность кредитных историй – чем длительнее и положительнее, тем больше доверия они вызывают у банков;

- виды ранее взятых кредитов – крупный займ, погашаемый вовремя в течение долгого времени, характеризует клиента с хорошей стороны;

- опыт работы и правовая организация предприятия, где трудоустроен клиент (у банков есть список компаний, чьи сотрудники могут претендовать на применение особых условий при кредитовании);

- число поданных заявок на кредит – все обращения обязательно указываются в общей базе данных, поэтому их большое количество отрицательно сказывается на рейтинге.

Погашения займов раньше срока вообще не влияют на конечный результат. Некоторыми банками это расценивается, как не благоприятная сторона заемщика, ведь досрочное закрытие долга лишает их прибыли.

Как устроена кредитная история

Кредитная история — это информация о кредитных обязательствах конкретного человека (физлица) или компании (юридического лица).

Физическое лицо (человек)

С помощью кредитной истории банк или другие организации, например работодатель, смогут узнать кредитное «досье». Регулируется этот процесс с помощью федерального закона № 218 «О кредитных историях».

К кредитной истории относятся:

- обращения в банки, микрофинансовые организации (МФО), кредитные кооперативы (КПК);

- на какую сумму и на какие цели были сделаны займы;

- был ли человек созаемщиком или поручителем по чужим кредитам;

- задерживались ли платежи, или их платили вовремя.

Такая информация конфиденциальна, но к ней имеют доступ определенные организации, связанные с денежными потоками по кредитам. Заинтересоваться кредитной историей и проверить ее могут:

- банки, микрофинансовые организации (МФО), кредитные кооперативы (КПК) — любая официальная зарегистрированная кредитная организация;

- страховая компания — например, при оформлении ОСАГО это может повлиять на стоимость страховки;

- негосударственный пенсионный фонд;

- сервис каршеринга — прежде чем дать автомобиль в аренду, такие службы проверяют репутацию клиента;

- потенциальные работодатели — обычно такая информация проверяется, когда человек устраивается в финансовую организацию или государственную компанию;

- организации, связанные с регулярными или крупными платежами, государственные органы.

Юридическое лицо (компания)

Кредитный рейтинг компании может потребоваться партнерам, либо банку, когда компания берет заем или кредит. В ней указываются:

- обращения в банки, микрофинансовые организации (МФО), кредитные кооперативы (КПК);

- на какую сумму и на какие цели были сделаны займы;

- сроки выплат, просрочки и раннее погашение займов.

Но для организации кредитная история лишь часть финансового благополучия. Обычно такой запрос по компании включает в себя также общую финансовую ситуацию, отсутствие долгов и банкротства.

Что делать, если от всех банков приходит отказ

Если у вас были многочисленные и затяжные просрочки, то даже одни из самых лояльных банков для получения кредита (как правило это Тинькофф, Восточный и Совкомбанк) могут вам отказать. Особенно если у вас нет залогового имущества, большой официальной зарплаты (с хорошим стажем), поручителей или зарплатной карты с регулярным поступлением средств. В таком случае банки, которые не проверяют кредитную историю, не захотят рисковать собственными средствами, доверяя их человеку с сомнительной репутацией. Но это не значит, что вы больше никогда не сможете получить займ. Но вам потребуется исправлять свою КИ маленькими шагами, и процесс улучшения репутации займет больше времени. На помощь вам придут МФО – микрофинансовые организации.

Перед тем, как решиться на сотрудничество с ними, подготовьте себя к следующим моментам:

- после того, как вы подадите заявку в один МФО, вам чаще будут приходить рекламные предложения в sms, звонках и письмах на электронную почту;

- проценты по микрокредитам гораздо выше, чем по обычным;

- в случае просрочки неустойка начисляется с первого дня, представители отделов взыскания могут звонить с грубыми требованиями вернуть долг;

- МФО продают долг коллекторским агентствам в случае просрочки длительностью несколько месяцев;

- если вы просрочите оплату займа, некоторые МФО могут списывать средства с карты без вашего согласия.

Если вы – ответственный заемщик, который хочет поправить кредитную историю, проблем с микрозаймами у вас не возникнет. Главное – заранее рассчитать возможности по оплате задолженностей (с учетом процентов). Просрочка только усугубит ситуацию.

Черный, серый и белый список клиентов в кредитной истории в банке

После каждого погашенного или не погашенного кредита, по клиенту формируется кредитная история как положительная так и отрицательная. Обычно клиента определяют в одну из трех зон: черный список, серый список, белый список:

- В черный список попадают те клиенты, которые не платили по кредиту по каким-то причинам или являются мошенниками. Таким клинетам зачастую ставят автоматические отказы на оровне компьютеной программы. Только клредитную заявку вбивают в систему она сразу дает отказ не зависимо от суммы и типа кредита.

- В серый список попадают те клиенты, которые имели просрочки, проблемы с возвратом, но в итоге все равно полностью оплатили кредит. Таким клиентам кредиты выдают но не большие суммы, так как понимают, что с оплатой были проблемы и возможно у клиента нет стабильного источника доходов. Зачастую сумма кредита не превышает суммы первого кредита.

- В белый список так называемый «Вайт лист» попадают те, кто выплатил кредит вовремя или досрочно без проблем. Если количество выплаченных кредитов большое, то гарантированно что клиент находится в белом списке «White list». Таким клиентам система автоматически дает позитивное решение в определенных рамках суммы кредита. С каждым новым погашенным кредитом максимальная сумма для автоматического позитивного решение повышается.

Для клиентов из белого и серого списка проблем с выдачей мелких кредитов не должно быть. При оформления кредита на большие суммы, для клиентов из серого списка процедура будет более индивидуальной, так как возникает вопрос, если у клиента была проблема с выплатой более мелкого кредита, то для нового большего кредита шансы будут 50/50. Для клиентов из черного списка, обычно при оформлении новых кредитов автоматически приходит отказ в выдаче.

Базу кредитных историй обычно используют все финансовые компании, которые занимаются выдачей кредитов и если хоть в одном банке вы не вернули кредит, в других у вас уже не получится его оформить. Но в зависимости от страны могут быть и частные базы кредитных историй доступ к которым имеют только те компании, которые платят за ее использование. И если какая то компания не платит за доступ к базе кредитных историй она не видит историю клиента и идет на риск, действуя по стандартной схеме оценке клиента.

Как сохранить хорошую кредитную репутацию?

Чтобы сохранить накопленную годами положительную кредитную историю важно придерживаться следующих правил:

- Выбирать только надежный и проверенный банк с хорошей репутацией (перед подписание кредитного договора внимательно изучить ключевые условия предоставления кредита, что позволит избежать любых недоразумений по его обслуживанию и штрафных санкций).

- Предварительно оценить свою платежеспособность (воспользоваться кредитным калькулятором для получения графика предстоящих платежей и по возможности учесть возможные форс-мажоры).

- Постоянно мониторить ситуацию с погашением своего займа (сохранять все платежные документы по вносимым платежам, проверять выписку по счету, избегать нарушения сроков оплаты).

- Хотя бы один раз в несколько лет обращаться в БКИ для проверки своей кредитной истории (если обнаружится ошибка, то исправить ее сразу будет легче, чем через длительное время).

Хорошая кредитная история — залог доверия любого банка и принятия положительного решения по заявке на получение займа. Данная статья позволяет сделать несколько главных выводов:

- кредитная история заемщика содержит все данные о его обязательствах (суммы и сроки выданных кредитов, допущенные просрочки, количество обращения) и хранится в БКИ;

- у банков нет четкого определения понятия «хорошая кредитная история» (некоторые считают историю кредитования положительной, если все кредиты были погашены в срок без единой просрочки, другие – при наличии 2-3 просрочек до 7-ми дней при последующем погашении всей задолженности);

- наличие хорошей кредитной репутации открывает перед заемщиком возможность воспользоваться выгодными предложениями банков с лояльными требованиями и сниженными годовыми ставками.

Что делать, если нечем платить

Как быть, если расплачиваться по кредиту нечем? Первый путь – реструктуризация. Это изменение действующих условий погашения займа или кредита на новые более выгодные и посильные для заемщика.

Второй вариант – рефинансирование. Можно закрыть старый долг и погашать новый с меньшими переплатами и небольшими ежемесячными платежами. Также возможно объединить несколько займов в один, чтобы вносить приемлемые суммы раз в месяц по единственному договору. Перекредитоваться можно как в том же банке, так и в другом.

Третий путь – кредитные каникулы, предоставление отсрочки на два-три месяца по веским причинам: когда изменились семейные обстоятельства, возникли финансовые проблемы.

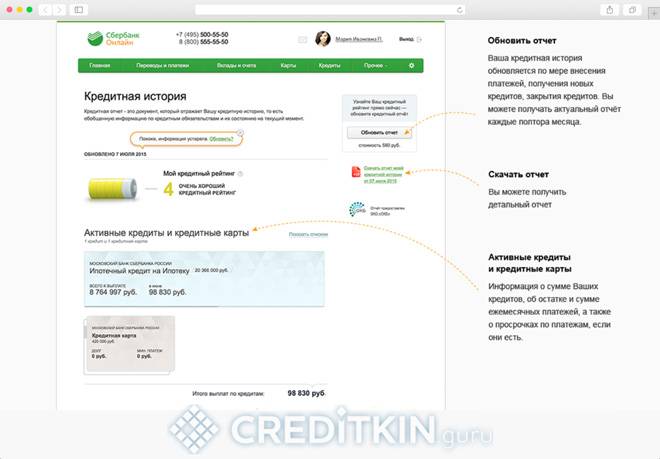

Как читать отчет о кредитной истории, заказанной в Сбербанке?

Электронный документ, формирующийся в результате обработки запроса, отправленного через Сбербанк онлайн, содержит полную информацию обо всех кредитных продуктах, которыми воспользовался заемщик, в рамках сведений ОКБ. В отчете предоставляются данные об активных займах, кредитках клиента, закрытых кредитах. Подробно расписываются сведения об общей сумме обязательств, остатке по займу и размере ежемесячных платежей.

В отдельном разделе размещается информация о допускаемых просрочках оплаты задолженности. Отчет содержит сведения о закрытых кредитах с подробной информацией о возврате долга.

Кроме этого, можно узнать рейтинг заемщика и данные о запросах, которые отправляли кредиторы для анализа качества обслуживания долга. Чем меньше отрицательных фактов содержит история, тем выше рейтинг заемщика.

| Показатель рейтинга | Описание |

|---|---|

| 1 | Очень плохая репутация. У заемщика безнадежный долг, ведется процедура банкротства. |

| 2 | Плохая история. Систематические нарушения выполнения кредитных обязательств. В кредите будет отказано. |

| 3 | Средняя оценка рейтинга. Вероятность одобрения кредита в крупном банке минимальна. |

| 4 | Хорошая кредитная история. Минимальный процент отказов по предыдущим заявкам, отсутствие негативных фактов в оплате задолженности |

| 5 | Отличная история. У заемщика не было просрочек по платежам, кредиты одобрялись в 100 % случаев, большое количество займов |

Запрашивать данные о КИ нужно не только при необходимости получения заемных средств, поскольку у граждан, которые не проверяют свой рейтинг, существует вероятность отображения в базах данных БКИ недостоверной информации, ошибок. Самостоятельный анализ отчета позволит спрогнозировать вероятность одобрения заявки на получение заемных средств. Если рейтинга для получения кредита в Сбербанке недостаточно, следует попытаться улучшить историю, тем самым повысить репутацию заемщика.